- Tâm lý thị trường và việc cắt giảm lãi suất: Khám phá lý do tại sao niềm tin của nhà đầu tư vẫn ở mức thấp bất chấp dự kiến giảm lãi suất, nhấn mạnh tâm lý ngại rủi ro và những lo ngại về kinh tế vĩ mô.

- Tình hình thanh khoản và tài chính: Phân tích cách các hạn chế về thanh khoản, dòng chảy tín dụng và kỳ vọng chính sách đang định hình phản ứng chậm chạp của thị trường ngay cả khi có tín hiệu nới lỏng chính sách.

- Các chỉ số và triển vọng kinh tế: Phân tích các dữ liệu kinh tế quan trọng — việc làm, lạm phát, lợi nhuận doanh nghiệp — và những tín hiệu trái chiều của chúng, góp phần làm giảm đà tăng trưởng của thị trường.

Một bản tóm tắt ngắn gọn 160 ký tự, tự nhiên bao gồm từ khóa trọng tâm của bạn và thu hút lượt nhấp chuột từ kết quả tìm kiếm.

Tại sao thị trường vẫn trì trệ như vậy dù lộ trình cắt giảm lãi suất đã rõ ràng?

Tại sao Bitcoin tiếp tục giảm giá bất chấp ba lần cắt giảm lãi suất liên tiếp của Mỹ?

Các chỉ số kinh tế vĩ mô thực sự vô dụng sao?

Hôm nay chúng ta sẽ bàn về một sự kiện quan trọng: việc cắt giảm lãi suất.

Thứ nhất, việc cắt giảm lãi suất làm giảm lãi suất danh nghĩa, trong khi các tổ chức chuyên nghiệp tập trung nhiều hơn vào lãi suất thực, vốn cũng tính đến lạm phát.

Tôi sẽ không đi sâu vào chi tiết về điểm này nữa, vì tôi đã đề cập đến nó nhiều lần trước đây.

Lãi suất thực tế có thể được xem tại đây.

Trong môi trường kinh doanh thực tế, việc cắt giảm lãi suất không nhất thiết đồng nghĩa với việc thanh khoản được nới lỏng ngay lập tức.

Mỗi quyết định cắt giảm lãi suất, biểu đồ dự báo DOT và các tuyên bố khác nhau từ các quan chức Fed tại mỗi cuộc họp của FOMC đều đang trả lời cùng một câu hỏi: "Liệu lãi suất có giảm?"

Nhưng câu hỏi quan trọng hơn – “Liệu tiền có thực sự chảy ra ngoài?” – vẫn chưa có lời giải đáp, và họ không có quyền quyết định điều đó.

Có ba mối liên hệ logic quan trọng trong hai câu hỏi này.

1. CẤP ĐỘ CHÍNH SÁCH: RÕ RÀNG ĐÃ BƯỚC VÀO GIAI ĐOẠN CẮT GIẢM LÃI SUẤT.

Lớp dữ liệu này dùng để xem: Liệu xu hướng lãi suất đang giảm dần và liệu lập trường chính sách đang chuyển dịch theo hướng "nới lỏng hơn" hay không ?

Tại cuộc họp FOMC gần đây nhất, phạm vi mục tiêu lãi suất quỹ liên bang đã được hạ xuống còn 3,50%–3,75%. Đây là lần thứ ba liên tiếp lãi suất được hạ xuống 25 điểm cơ bản.

Hơn nữa, theo biểu đồ DOT , Hoa Kỳ đặt mục tiêu giảm tỷ lệ lây nhiễm qua đường tình dục (FFR) xuống còn 3 vào năm 2030.

Do đó, quá trình chuyển đổi chính sách đã hoàn tất. —Việc lãi suất có giảm hay không không phải là suy đoán ở Hoa Kỳ; đó là một sự thật.

Thậm chí có thể nói rằng động lực và bản chất lớn nhất của thị trường Bull trước tháng 10 năm 2025 bắt nguồn từ điều này.

Việc thị trường định giá trước liệu lộ trình cắt giảm lãi suất có chắc chắn hay không.

2. CÁC TRUNG GIAN TÀI CHÍNH: CHƯA HOÀN TOÀN “KẾT NỐI”, NHƯNG VÔ CÙNG QUAN TRỌNG.

Lớp dữ liệu này dùng để xem: Liệu dòng tiền đã thực sự lan rộng thông qua hệ thống ngân hàng/tín dụng đến "nguồn tài chính cơ bản" của nền kinh tế thực và các tài sản rủi ro rộng lớn hay chưa ?

Chúng ta hãy bắt đầu với bối cảnh Vốn truyền thống: câu hỏi đặt ra là liệu các ngân hàng/hệ thống tài chính có sẵn sàng cho vay tiền hay không.

Đây mới chính là “Faucet” thực sự.

Các chỉ số chính bao gồm cho vay ngân hàng, tiêu chuẩn cho vay (SLOOS), bảng cân đối kế toán của ngân hàng thương mại và chênh lệch lãi suất tín dụng (HY/IG).

Thực tế là trong giai đoạn đầu của chu kỳ cắt giảm lãi suất, các ngân hàng vẫn thận trọng, các doanh nghiệp vẫn ngần ngại vay vốn, và tiền vẫn bị kẹt trong các khoản nợ ngắn hạn.

Đây là lý do tại sao, khi việc cắt giảm lãi suất thực sự bắt đầu, các tài sản rủi ro thường giảm thay vì tăng.

(Kỳ vọng về việc cắt giảm lãi suất đã được phản ánh vào giá thị trường; hiện tại thị trường đang chờ đợi việc nới lỏng tiền tệ thực tế.)

Hãy cùng xem báo cáo chuyên môn do Cục Dự trữ Liên bang công bố — (những ai không quan tâm có thể bỏ qua phần này và chuyển đến phần thị trường tiền điện tử bên dưới).

- Quý 2: Với các tiêu chuẩn cho vay ngày càng thắt chặt, nhu cầu vay vốn thương mại và công nghiệp (C&I) đang yếu đi ở tất cả các doanh nghiệp thuộc mọi quy mô. Các ngân hàng nhìn chung báo cáo rằng các tiêu chuẩn cho vay bất động sản thương mại (CRE) đang thắt chặt và nhu cầu đang yếu.

- Số dư cho vay thương mại và công nghiệp (C&I) hàng tháng giai đoạn 2025-2011: 2.698,7 tỷ đô la Mỹ. Con số này gần như không thay đổi so với tháng 10 và tháng 9, cho thấy xu hướng "đi ngang và thay đổi chậm".

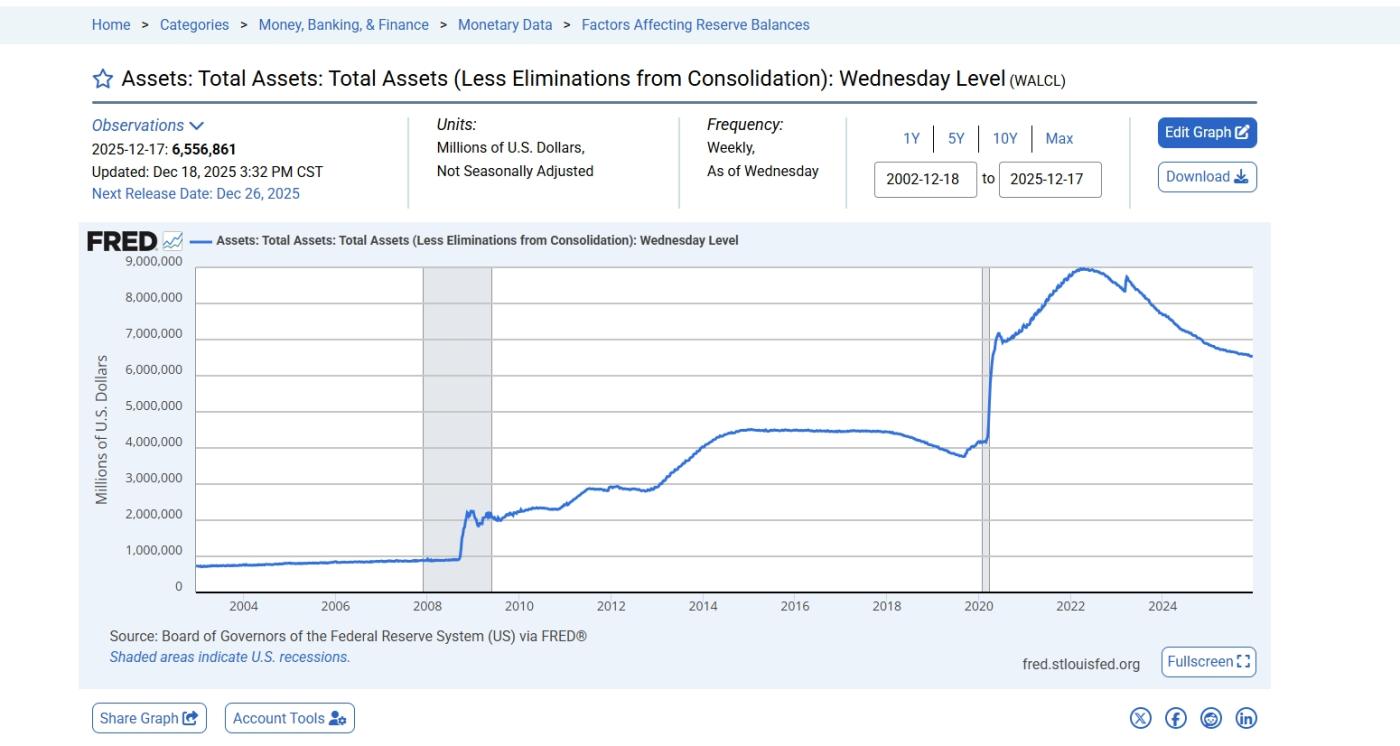

- Bảng cân đối kế toán của ngân hàng trung ương không cho thấy sự "mở rộng đột biến", và tính đến ngày 17 tháng 12 năm 2025, bảng cân đối kế toán của ngân hàng này là 6,5569 nghìn tỷ đô la.

Ba điểm trên cho thấy rằng mặc dù lãi suất nhìn chung đang giảm đối với tầng lớp trung lưu, các ngân hàng vẫn chưa nới lỏng các biện pháp kiểm soát rủi ro tương ứng.

Ống nước không bị vỡ; nước chỉ rò rỉ từ từ mà thôi.

Trên đây là logic của các tài sản truyền thống, chủ yếu là thị trường chứng khoán và tín dụng. Vậy tình hình ở thị trường tiền điện tử như thế nào?

Về cơ bản, logic mã hóa giống với chỉ báo trung hạn mà tôi đã viết trước đó, và kết luận vẫn là lớp trung gian bị chặn.

Trong mật mã học, lớp trung gian không phải là nền tảng cho vay của ngân hàng, mà là:

- Liệu nguồn cung stablecoin có đang mở rộng theo xu hướng (làm tăng sức mua)?

- Liệu có dòng vốn ròng (tăng nhẹ) chảy vào các quỹ ETF/kênh đầu tư tổ chức hay không?

Những ai theo dõi tôi hẳn biết rằng tình hình hiện tại là stablecoin hầu như không tăng giá, trong khi các quỹ ETF đang chứng kiến dòng tiền chảy ra.

Bạn có thể tìm thấy dữ liệu trong các bài đăng trước của tôi.

Vì vậy, mặc dù các chỉ số dữ liệu được các nhà quản lý cấp trung sử dụng trong lĩnh vực tiền điện tử và tài sản truyền thống có khác nhau, nhưng tình hình cơ bản vẫn giống nhau.

Nó vẫn bị chặn, chưa phát nổ.

3. LỚP HÀNH VI THỊ TRƯỜNG – YẾU TỐ THỰC SỰ QUYẾT ĐỊNH GIÁ CẢ

Vấn đề tiếp theo là liệu các tổ chức có sẵn sàng đầu tư hay không; đây là một điểm rất quan trọng.

Ngay cả khi các tổ chức có đủ kinh phí, đối với họ, mã hóa chỉ là một lựa chọn chứ không phải là một điều cần thiết.

Đây là một điểm rất quan trọng, đó là lý do tại sao tôi luôn ủng hộ việc nhìn xa hơn lĩnh vực tiền điện tử và nghiên cứu các tài sản toàn cầu.

Kể cả quan điểm cực đoan mà tôi đã bày tỏ trong bài viết trước, trong số các lựa chọn đầu tư vào vốn tiền điện tử, tiền điện tử chỉ nhỉnh hơn một chút so với đồ ăn thừa.

Tôi sẽ thảo luận về điều này trong bài viết tiếp theo.

4. TÓM TẮT

Do đó, việc kết nối ba điểm này cho thấy một trật tự rất thực tế.

Giảm lãi suất → (không nhất thiết) cho vay → (càng không chắc chắn) chấp nhận rủi ro

Điều này giải thích câu hỏi tôi đặt ra lúc đầu, tại sao… Chu kỳ nới lỏng không phải là một thị trường Bull thẳng tắp.

Các quan điểm trên được trích dẫn từ @Web3___Ace

〈 Tại sao thị trường tụt hậu mặc dù cắt giảm lãi suất rõ ràng 〉這篇文章最早發佈於《 CoinRank 》。