- Mức cao kỷ lục của lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm và 40 năm cho thấy sự đánh giá lại mức phí bảo hiểm rủi ro chủ quyền dài hạn hơn là việc điều chỉnh lại lãi suất chính sách ngắn hạn.

- Kỳ vọng về các biện pháp kích thích tài chính và tăng cường phát hành trái phiếu, cùng với việc bình thường hóa tiền tệ dần dần của Ngân hàng Nhật Bản, tạo nên bối cảnh cốt lõi cho sự gia tăng lợi suất trái phiếu dài hạn.

- Việc đồng yên tiếp tục suy yếu bất chấp việc tăng lãi suất cho thấy những thách thức ngày càng lớn trong việc phối hợp giữa chính sách tài khóa, thắt chặt tiền tệ và ổn định tỷ giá hối đoái.

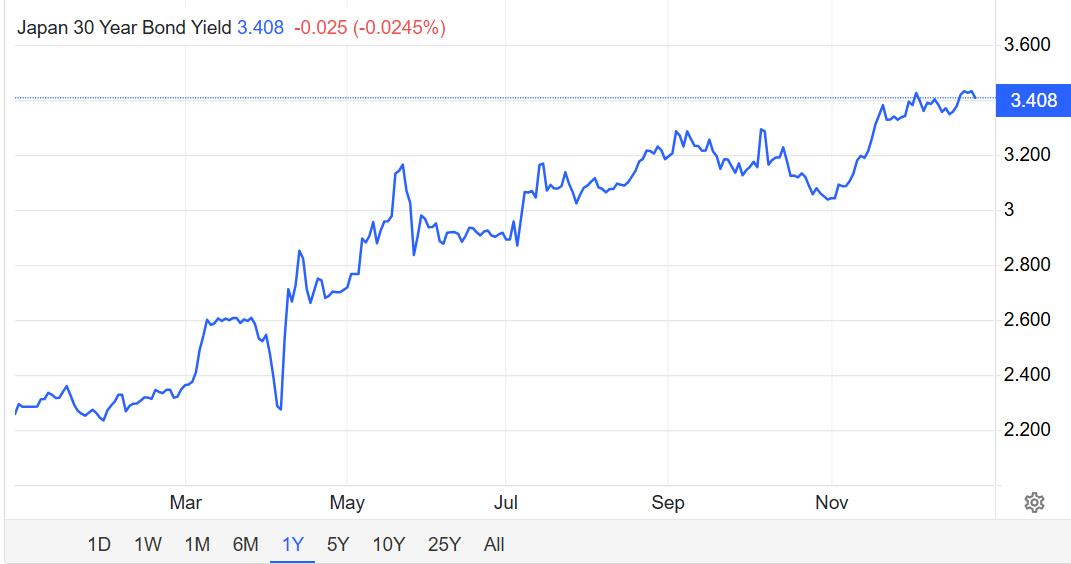

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm đã tăng lên mức cao kỷ lục 3,45%, không phải do một quyết định chính sách đơn lẻ hay tâm lý ngắn hạn, mà là do tác động tổng hợp của kỳ vọng về mở rộng tài chính, bình thường hóa chính sách tiền tệ và sự thay đổi trong sở thích rủi ro dài hạn - báo hiệu sự điều chỉnh lại mang tính cấu trúc đối với khung lãi suất dài hạn của Nhật Bản.

MỘT BƯỚC NGOẶC LỊCH SỬ VỀ LỢI SUẤT DÀI HẠN: BẮT ĐẦU VỚI TRÁI PHIẾU JGB KỲ HẠN 30 NĂM

Tháng 12 vừa qua, thị trường trái phiếu chính phủ Nhật Bản đã trải qua một diễn biến mang ý nghĩa cấu trúc rõ rệt.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm đã tăng lên khoảng 3,45%, đánh dấu mức cao nhất mọi thời đại. Đồng thời, lợi suất trái phiếu kỳ hạn 40 năm cũng tăng lên khoảng 3,715%. Đây không phải là sự tăng đột biến trong một ngày, mà là sự tiếp tục của xu hướng tăng ổn định bắt đầu từ đầu tháng 11. Khi lợi suất tăng, giá trái phiếu kỳ hạn cực dài giảm đáng kể, và phần cuối của đường cong lợi suất dịch chuyển lên trên.

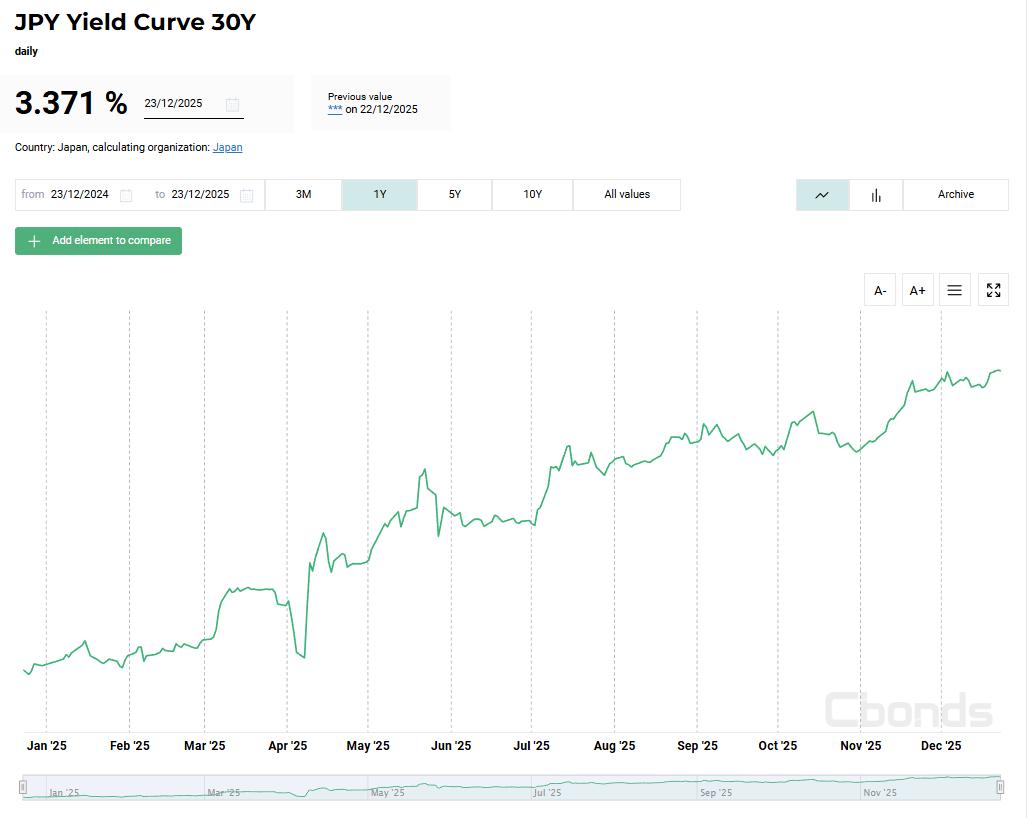

Đáng chú ý, sự điều chỉnh này không tập trung ở phần Short hạn của đường cong lãi suất. Thay vào đó, nó chủ yếu được quan sát thấy ở các kỳ hạn từ 30 năm trở lên. Theo khuôn khổ chính sách hiện hành, Ngân hàng Nhật Bản (BOJ) tiếp tục gây ảnh hưởng mạnh mẽ đến lãi suất ngắn hạn. Tuy nhiên, những biến động ở phần dài hạn ngày càng phản ánh cơ chế định giá do thị trường quyết định hơn là sự chỉ đạo trực tiếp của chính sách.

Mô hình cấu trúc này cho thấy thị trường đang đánh giá lại không phải lộ trình chính sách tiền tệ ngắn hạn, mà là cơ chế bù đắp rủi ro tiềm ẩn trong nợ công dài hạn của Nhật Bản.

Hình 1. Biểu đồ lịch sử lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm, nguồn: TradingEconomics

HẠN CHẾ TÀI CHÍNH VÀ KỲ VỌNG VỀ CUNG CẤP NỢ

Một yếu tố quan trọng thúc đẩy sự gia tăng lợi suất trái phiếu dài hạn nằm ở khía cạnh tài chính.

Theo thông tin công khai, Nhật Bản dự kiến phát hành khoảng 29,6 nghìn tỷ yên trái phiếu chính phủ mới trong năm tài chính 2026 để hỗ trợ ngân sách. Mặc dù các quan chức cấp cao của chính phủ đã nhấn mạnh kỷ luật tài chính và phủ nhận kế hoạch phát hành trái phiếu thiếu trách nhiệm hoặc cắt giảm thuế, thị trường trái phiếu vẫn tỏ ra thận trọng.

Sự thận trọng này phản ánh những mối lo ngại sâu sắc hơn, vượt ra ngoài phạm vi một năm tài chính đơn lẻ. Các nhà đầu tư ngày càng tập trung vào lộ trình tài chính dài hạn của Nhật Bản:

- Tổng nợ chính phủ của Nhật Bản hiện đã thuộc hàng cao nhất thế giới.

- Các biện pháp kích thích tài chính đã trở thành một phần cấu trúc cố định trong bối cảnh nền kinh tế đang chậm lại.

- Các trái phiếu siêu dài hạn đặc biệt nhạy cảm với động thái cung cầu và những thay đổi về kỳ vọng.

Trong bối cảnh này, việc lợi suất dài hạn tăng không nên được hiểu là sự bác bỏ hoàn toàn chính sách tài khóa. Thay vào đó, chúng phản ánh nhu cầu của nhà đầu tư về khoản phí bảo hiểm rủi ro bổ sung để bù đắp cho chu kỳ nợ dài hơn và sự bất ổn gia tăng xung quanh tính bền vững tài chính.

CHÍNH SÁCH TIỀN TỆ: QUÁ TRÌNH BÌNH THƯỜNG HÓA NGÀY CÀNG CÓ Ý NGHĨA

Bên cạnh những diễn biến về tài chính, những thay đổi trong lập trường chính sách của Ngân hàng Nhật Bản (BOJ) cũng đóng một vai trò quan trọng.

Ngân hàng Trung ương Nhật Bản (BOJ) đã nâng lãi suất chính sách từ 0,5% lên 0,75%, mức cao nhất trong gần ba thập kỷ. Trong các thông báo gần đây, thống đốc BOJ nhấn mạnh rằng lạm phát cơ bản đang dần tiến gần đến mục tiêu 2% và quá trình bình thường hóa tiền tệ vẫn còn dư địa để tiếp tục.

Ý nghĩa của sự thay đổi này nằm ở hướng mà nó báo hiệu, chứ không phải ở quy mô của từng đợt tăng lãi suất. Trong nhiều thập kỷ, thị trường Nhật Bản hoạt động dựa trên giả định rằng lãi suất cực thấp sẽ duy trì vĩnh viễn. Các tín hiệu chính sách hiện tại đang dần làm lung lay giả định đó.

Điều quan trọng cần lưu ý là mặc dù Ngân hàng Nhật Bản (BOJ) tiếp tục sử dụng nhiều công cụ để tác động đến đường cong lợi suất, khả năng kiểm soát trực tiếp các kỳ hạn siêu dài của họ yếu hơn đáng kể so với các kỳ hạn Short và Trung bình . Điều này giúp giải thích tại sao sự biến động gần đây tập trung vào các kỳ hạn 30 năm trở lên thay vì lãi suất ngắn hạn.

Hình 2. Đường cong lợi suất trái phiếu chính phủ Nhật Bản theo kỳ hạn, nguồn: Cbonds

PHẢN ỨNG TỶ GIÁ HỐI ĐỔI VÀ SỰ PHỨC TẠP CỦA CHÍNH SÁCH

Về lý thuyết, lãi suất cao hơn thường hỗ trợ tiền tệ của một quốc gia. Tuy nhiên, trên thực tế, đồng yên vẫn tương đối yếu sau khi Nhật Bản tăng lãi suất.

Kết quả này không nhất thiết đồng nghĩa với thất bại của chính sách. Thay vào đó, nó phản ánh sự tương tác của nhiều lực lượng đối lập:

- Tốc độ tăng lãi suất diễn ra từ từ và thận trọng.

- Kỳ vọng về việc mở rộng tài chính đã bù đắp cho những tác động của việc thắt chặt chi tiêu.

- Lợi suất cao hơn ở nước ngoài tiếp tục thu hút Vốn toàn cầu.

Trong bối cảnh đó, các quan chức Nhật Bản đã nhiều lần tuyên bố rằng họ đang theo dõi sát sao diễn biến tỷ giá hối đoái và sẵn sàng hành động nếu sự biến động trở nên quá mức. Những tuyên bố này nhấn mạnh sự phức tạp ngày càng tăng của môi trường chính sách hiện tại, nơi cần phải quản lý đồng thời việc thắt chặt tiền tệ, mở rộng tài chính và ổn định tỷ giá hối đoái.

Consensus VÀ KHÁC BIỆT TRONG QUAN ĐIỂM THỊ TRƯỜNG

Mặc dù các bình luận trên thị trường không chỉ ra một kết luận thống nhất duy nhất, nhưng một số điểm Consensus đã xuất hiện.

Thứ nhất, hầu hết các phân tích đều đồng ý rằng sự gia tăng gần đây của lợi suất trái phiếu siêu dài hạn chủ yếu được thúc đẩy bởi kỳ vọng về chính sách tài chính chứ không chỉ riêng việc thắt chặt tiền tệ. Thị trường đang đánh giá lại quy mô phát hành nợ và tính bền vững của tài chính hơn là lãi suất chính sách ngắn hạn.

Thứ hai, có sự đồng thuận rộng rãi rằng Ngân hàng Nhật Bản (BOJ) đã bước vào giai đoạn bình thường hóa tiền tệ thực sự - dù là dần dần. Hướng đi của chính sách đã rõ ràng, ngay cả khi tốc độ vẫn còn thận trọng.

Thứ ba, mối liên hệ giữa thị trường trái phiếu, động thái ngoại hối và kỳ vọng chính sách đang ngày càng mạnh mẽ. Phản ứng yếu ớt của đồng yên trước các đợt tăng lãi suất đã củng cố sự thận trọng của nhà đầu tư và làm tăng thêm sự phức tạp trong việc đánh giá rủi ro.

Cuối cùng, những so sánh lịch sử đã bắt đầu xuất hiện. Một số nhà bình luận đã đưa ra những điểm tương đồng với các giai đoạn căng thẳng tài chính ở các nền kinh tế phát triển khác, không phải để dự đoán khủng hoảng, mà để nhắc nhở rằng Vốn dài hạn rất nhạy cảm với tính nhất quán của chính sách và quỹ đạo nợ.

KẾT LUẬN: MỘT SỰ THAY ĐỔI ĐANG ĐƯỢC TÍNH ĐẾN DẦ ... VÀO GIÁ CẢ

Dựa trên thông tin hiện có, Nhật Bản không phải đối mặt với khủng hoảng nợ hay tài chính cận kề. Chính sách tài khóa và tiền tệ vẫn nằm trong khuôn khổ đã được thiết lập, và hoạt động thị trường nhìn chung vẫn ổn định.

Đồng thời, ngày càng rõ ràng rằng giả định lâu nay về môi trường lãi suất thấp vĩnh viễn ở Nhật Bản đang được thị trường đánh giá lại.

Mức cao kỷ lục của lợi suất trái phiếu chính phủ kỳ hạn 30 năm và 40 năm không phải là những hiện tượng bất thường riêng lẻ. Chúng phản ánh việc Vốn toàn cầu đã định giá các vấn đề dài hạn hơn:

- Liệu Nhật Bản có thể tiếp tục huy động vốn để trả nợ với chi phí cực thấp trong dài hạn?

- Liệu việc mở rộng tài chính và bình thường hóa tiền tệ có thể cùng tồn tại một cách bền vững?

- Trong bối cảnh lãi suất toàn cầu biến động, liệu phí bảo hiểm rủi ro quốc gia của Nhật Bản có cần điều chỉnh?

Những câu hỏi này sẽ không được trả lời nhanh chóng. Nhưng chúng đang dần được phản ánh, một cách có hệ thống, vào giá cả tài sản.

Đọc thêm:

Sau đợt tăng lãi suất của Nhật Bản, các nhà phân tích tiền điện tử dự đoán thị trường đã chạm đáy.

〈 Lãi suất dài hạn của Nhật Bản đạt mức cao kỷ lục: việc định giá lại cơ cấu đang diễn ra 〉這篇文章最早發佈於《 CoinRank 》。