Bài viết này được dịch máy

Xem bản gốc

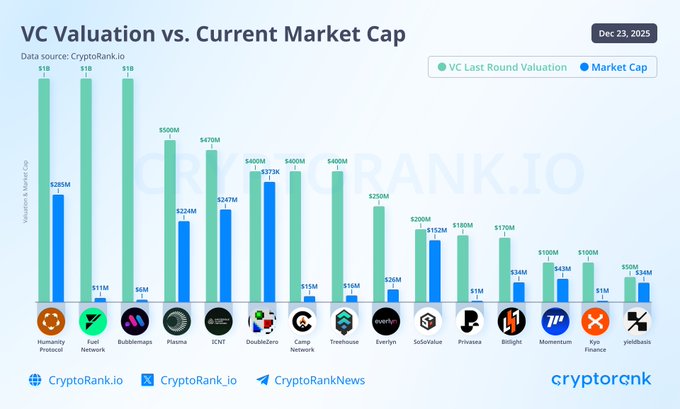

Thoạt nhìn, biểu đồ này trông tệ. (Thật ra thì nó tệ thật đấy)

Các dự án đã giảm 70-99% so với định giá ban đầu của các nhà đầu tư mạo hiểm, nhưng vấn đề nằm ở cách thức thiết lập của chúng.

Biểu đồ so sánh định giá của VC (FDV, tính TẤT CẢ các token) và vốn hóa thị trường hiện tại (chỉ tính các token thực sự đang lưu hành), đây là hai chỉ số kết hợp.

Giả sử một dự án huy động được 1 tỷ USD với giá trị sổ sách cố định (FDV).

» Chỉ 10% số token đang lưu hành = 100 triệu token

» Giá Token = 1 đô la

» Vốn hóa thị trường = 100 triệu đô la

» Ở đây, FDV = 1 tỷ token × 1 đô la = 1 tỷ đô la

Sáu tháng sau, việc mở khóa sẽ diễn ra, ngay bây giờ.

» 20% đang lưu hành = 200 triệu token

Vì nhu cầu không tăng gấp đôi so với nguồn cung, nên giá giảm xuống còn 0,75 đô la.

» Vốn hóa thị trường = 200 triệu token × 0,75 đô la = 150 triệu đô la

» FDV = 1 tỷ token × 0,75 đô la = 750 triệu đô la

Biểu đồ cho thấy mức giảm 85% (vốn hóa thị trường 150 triệu đô la so với định giá của quỹ đầu tư mạo hiểm 1 tỷ đô la) nhưng thực tế FDV đã giảm từ 1 tỷ đô la xuống còn 750 triệu đô la, tức là giảm 25%, và giá Token giảm từ 1 đô la xuống còn 0,75 đô la (giảm 25%).

Mức giảm có vẻ lớn vì bạn đang so sánh vốn hóa thị trường hiện tại (chỉ tính vốn hóa lưu hành) với giá trị sổ sách ban đầu (tất cả các token), hai thứ này không giống nhau. Tuy nhiên, một số dự án đã thực sự trải qua những tổn thất gần như toàn bộ do hiệu suất kém.

Cách đúng 👇

1. Giá trị sổ sách kế toán (FDV) khi tăng so với FDV hiện tại

2. Giá Token lúc ra mắt so với giá Token hiện tại

Hầu hết các nhà đầu tư nhỏ lẻ mua vào thời điểm ra mắt đều bị thua lỗ nặng khi 84,7% tổng số Token được phát hành trong năm 2025 đều có giá thấp hơn giá ban đầu.

Chủ yếu là do 3 lý do...

1. Các nhà đầu tư mạo hiểm đã mua sớm với giá rẻ hơn nhiều so với giá chào bán công khai. Khi nhà đầu tư cá nhân mua vào trong đợt phát hành token ban đầu (Thời điểm phát hành token (TGE), họ phải trả giá trị hiện tại của token (FDV) trong khi các nhà đầu tư mạo hiểm nắm giữ các token giá rẻ. Trong trường hợp này, nhà đầu tư cá nhân sẽ thua thiệt trừ khi có sự tăng trưởng bùng nổ, nhưng điều đó đã không xảy ra.

2. Việc mở khóa Token đã làm thị trường tràn ngập. Hầu hết các dự án ra mắt với nguồn cung lưu hành chỉ từ 10-30%. Phần còn lại bị khóa và dự kiến sẽ được phát hành dần theo thời gian, và sự pha loãng này đã giết chết mọi cơ hội giữ vững định giá khi ra mắt.

3. Khi thị trường điều chỉnh, các dự án không có doanh thu thực tế hoặc không được người dùng chấp nhận đã bị thanh lý. Vốn chuyển sang Bitcoin.

Thị trường không còn chỉ đánh giá cao câu chuyện mà bỏ qua yếu tố hình thành dự án. Các dự án cần có doanh thu thực tế, sự chấp nhận rộng rãi và tính thanh khoản. Nếu không có những yếu tố đó, giá dự án sẽ bị giảm 80-90% bất kể có được sự hỗ trợ từ các quỹ đầu tư mạo hiểm.

Về lâu dài thì có lợi, nhưng Short hạn sẽ gây đau đớn cho bất kỳ ai bị bắt quả tang nắm giữ những token này.

Fundraising Digest

@CryptoRank_VCs

12-23

VC Valuation vs. Current Market Cap

During bull runs and narrative hype, VCs tend to overprice projects and assign aggressive valuations.

However, once sentiment fades or the narrative loses traction, most projects get a reality check and the market resets those euphoric

Vânggg

Bài học lớn nhất dành cho các nhà đầu tư mạo hiểm

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan