Trong thời đại mà BTC vẫn là trụ cột vĩ mô duy nhất của thị trường crypto, ETH giống như một hệ điều hành tài chính được xây dựng dựa trên trụ cột đó.

Lời giới thiệu: Khi ETH bắt đầu hoạt động kém hiệu quả, vấn đề nằm ở đâu?

Trong năm qua, hiệu suất của ETH đã kém hơn so với BTC, điều này đã trở thành một thực tế không thể phủ nhận.

Dù là về hiệu suất giá, tâm lý thị trường hay sức mạnh của câu chuyện, BTC luôn được củng cố vị thế là "tài sản chính duy nhất":

ETF, phân bổ vốn cho tổ chức, phòng ngừa rủi ro vĩ mô, phòng ngừa rủi ro đô la... mọi câu chuyện đều đang hội tụ về BTC.

Ngược lại, tình hình của ETH có vẻ hơi khó xử.

Nó vẫn là mạng lưới nền tảng quan trọng nhất cho DeFi, stablecoin, RWA và tài chính trên Chuỗi, nhưng hiệu suất tài sản nó vẫn còn tụt hậu.

Điều này đặt ra một câu hỏi đã được thảo luận nhiều lần nhưng chưa bao giờ được giải quyết một cách nghiêm túc:

Liệu ETH đang hoạt động kém hiệu quả hơn BTC vì nó bị gạt ra ngoài lề, hay vì thị trường đang định giá nó sai?

Trong báo cáo thường niên mới nhất dài 100.000 từ, câu trả lời của Messari không tâm lý cũng không phù hợp với bất kỳ Chuỗi điểm cụ thể nào.

Điều họ quan tâm hơn là: tiền thực sự được chuyển đến đâu và các tổ chức thực sự đưa những gì lên Chuỗi.

Từ góc nhìn này, "vấn đề" của ETH có thể không giống như hầu hết mọi người vẫn tưởng tượng.

Bài viết này sẽ không bàn về tín ngưỡng, cũng không so sánh TPS, gas hay các lộ trình kỹ thuật. Chúng ta chỉ làm một việc duy nhất:

Hãy cùng phân tích lý do tại sao ETH lại hoạt động kém hơn BTC dựa trên dữ liệu của Messari.

Chương 1: Việc ETH hoạt động kém hơn BTC không phải là điều bất thường.

Nếu chỉ nhìn vào diễn biến giá trong giai đoạn 2024–2025, nhiều người sẽ trực giác kết luận rằng ETH đang hoạt động kém hiệu quả hơn BTC:

Có vấn đề gì với ETH không?

Tuy nhiên, xét từ nhìn lên lịch sử và cấu trúc, việc ETH hoạt động kém hơn so với BTC không phải là một "hiện tượng bất thường".

BTC là một loại tài sản có câu chuyện vô cùng độc đáo.

Logic định giá của nó rất rõ ràng, sự đồng thuận tập trung và có rất ít biến số.

Khi thị trường bước vào giai đoạn bất ổn kinh tế vĩ mô, những thay đổi về quy định và đánh giá của các tổ chức đối với tài sản rủi ro , BTC thường dẫn đầu trong việc nắm bắt phần chênh lệch giá.

ETH thì hoàn toàn ngược lại.

ETH đồng thời đóng ba nhân vật :

- Lớp quyết toán phi tập trung

- Cơ sở hạ tầng DeFi và Stablecoin

- Một "mạng lưới sản xuất" với các lộ trình nâng cấp công nghệ và rủi ro thực hiện.

Điều này có nghĩa là giá của ETH không chỉ phản ánh "sự đồng thuận vĩ mô", mà còn phải hấp thụ nhiều biến số như tốc độ phát triển công nghệ, những thay đổi trong hệ sinh thái và cấu trúc thu lợi nhuận.

Messari đã nêu rõ trong báo cáo :

Vấn đề của ETH không phải là "nhu cầu đã biến mất", mà là "logic định giá đã trở nên phức tạp hơn".

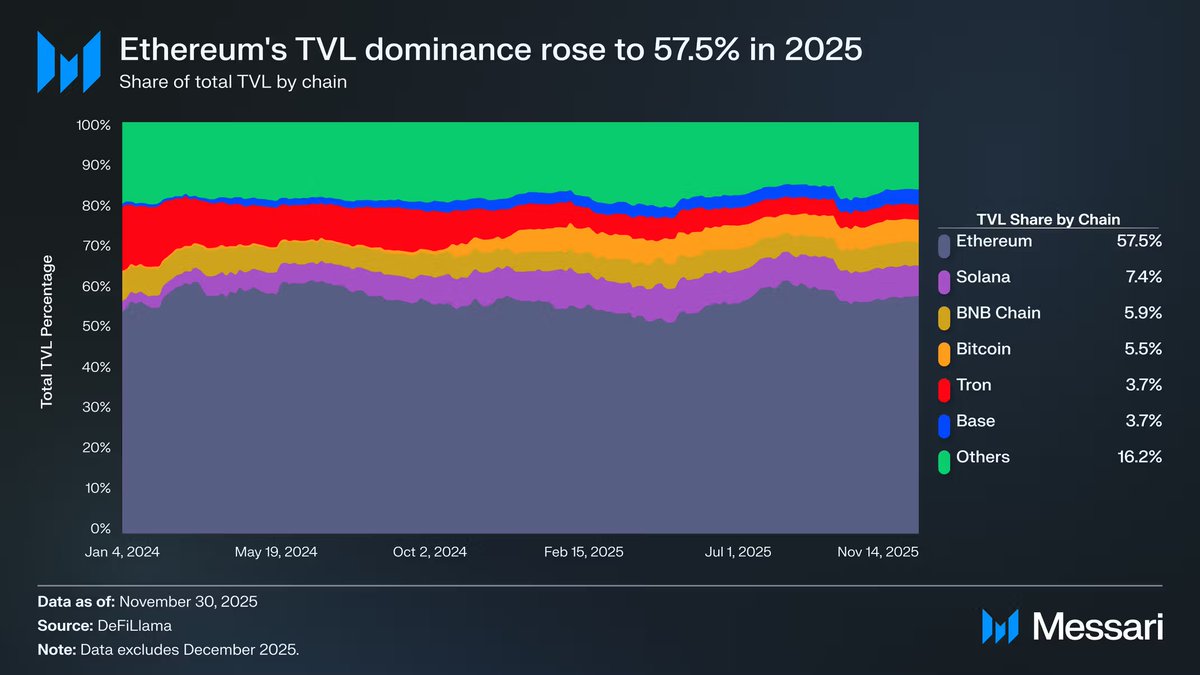

Vào năm 2025, ETH vẫn sẽ duy trì vị trí chủ đạo tuyệt đối trong chỉ báo quan trọng như hoạt động Chuỗi , quyết toán stablecoin và dung lượng RWA.

Tuy nhiên, tăng trưởng này sẽ không ngay lập tức chuyển thành giá trị tài sản cao hơn, không giống như các quỹ ETF BTC hay các kịch bản kinh tế vĩ mô.

Nói cách khác, việc ETH hoạt động kém hơn BTC không có nghĩa là thị trường đã từ chối Ethereum.

Nhiều khả năng, điều đó có nghĩa là thị trường hiện đang không chắc chắn về cách định giá sản phẩm.

Điều chúng ta thực sự nên cảnh giác không phải là hành động "thua thiệt" tự thân.

Thay vào đó, câu hỏi đặt ra là: khi ETH được sử dụng lượng lớn, liệu việc sử dụng này có tiếp tục đóng góp vào giá tài sản ETH hay không?

Đây chính là vấn đề mà Messari thực sự quan tâm.

Chương 2: Lượng sử dụng đang tăng trưởng, nhưng giá trị lại không theo kịp? Vấn đề nan giải về việc nắm bắt giá trị của ETH

Điều thực sự khiến thị trường bắt đầu nghi ngờ về ETH không phải là việc giá của nó hoạt động kém hơn BTC.

Nhưng một thực tế còn rõ ràng hơn nữa là Ethereum đang được sử dụng lượng lớn , bản thân ETH lại không được hưởng lợi tương ứng.

Messari đã cung cấp một bộ dữ liệu quan trọng trong báo cáo :

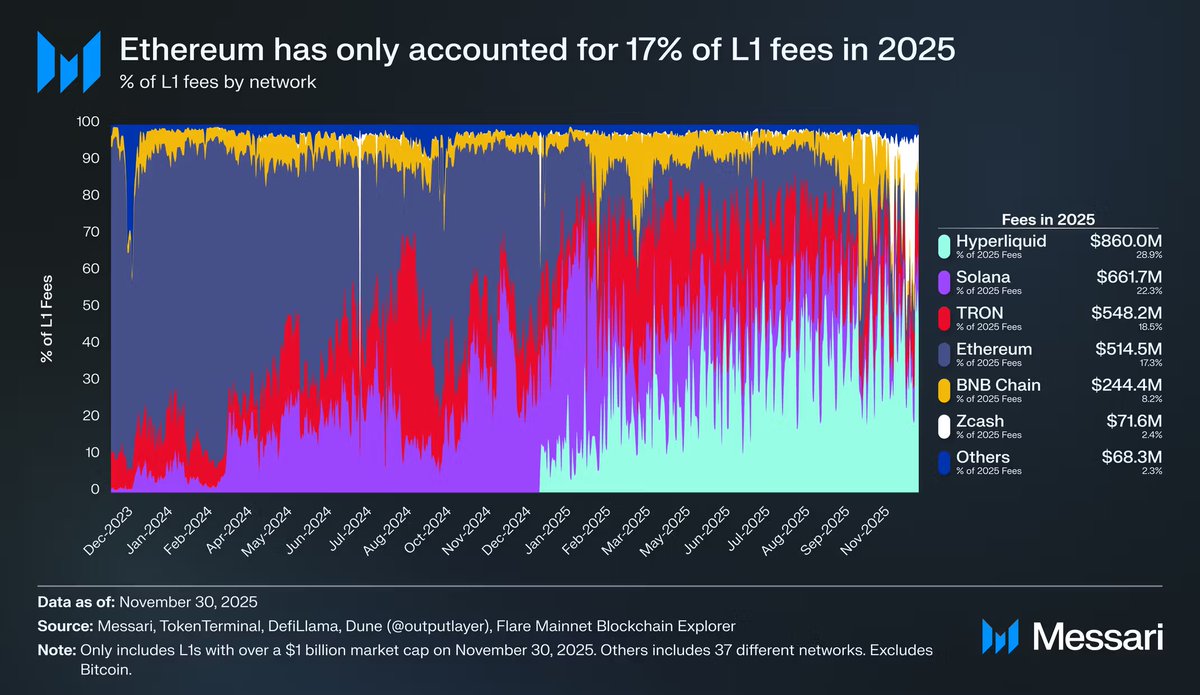

Với sự nổi lên của L1 cạnh tranh, thị phần phí giao dịch L1 của Ethereum tiếp tục giảm.

- Năm 2024, Solana đã lấy lại vị thế là lớp thực thi hiệu năng cao.

- Hyperliquid đã nhanh chóng mở rộng các dịch vụ của mình vào năm 2025 thông qua phái sinh Chuỗi .

- Cả hai yếu tố này đã làm giảm thị phần của Ethereum trong lĩnh vực "thực hiện trực tiếp các hoạt động kinh tế".

Đến năm 2025, phí giao dịch L1 của Ethereum đã giảm xuống còn khoảng 17% tổng khối lượng giao dịch.

Thứ hạng của nó đã giảm xuống vị trí thứ tư trong L1.

Chỉ một năm trước thôi, nó vẫn vững vàng ở vị trí số một.

Phí giao dịch không phải là chỉ số duy nhất chỉ báo giá trị của một mạng lưới, nhưng nó là một tín hiệu cực kỳ trung thực:

Nơi thu phí giao dịch, đó chính là nơi phản ánh các hoạt động giao dịch thực tế và mức độ chấp nhận rủi ro.

Đây là điểm mà những mâu thuẫn cốt lõi của ETH bắt đầu xuất hiện.

Ethereum không hề mất người dùng. Ngược lại, địa vị của nó trong các lĩnh vực như stablecoin, RWA và quyết toán tổ chức ngày càng được củng cố. Vấn đề là các hoạt động này ngày càng diễn ra ở lớp L2 hoặc lớp ứng dụng, thay vì được phản ánh trực tiếp trong thu nhập phí ở lớp L1.

Nói cách khác, Ethereum đang ngày càng trở nên quan trọng hơn với tư cách là một hệ thống, nhưng ETH với tư cách là tài sản lại ngày càng giống như một "cổ phần bị pha loãng".

Đây không phải là một thất bại về mặt công nghệ, mà là kết quả tất yếu của những lựa chọn kiến trúc đã được đưa ra.

Mặc dù phương pháp mở rộng Rollup đã thành công trong việc giảm chi phí giao dịch và tăng thông lượng, nhưng nó cũng đã làm suy yếu một cách khách quan khả năng của ETH trong việc trực tiếp nắm bắt giá trị sử dụng.

Khi được sử dụng theo cách "ủy thác" cho L2, thu nhập của ETH đến từ phí bảo mật trừu tượng và kỳ vọng tiền tệ nhiều hơn là từ dòng tiền thực tế.

Đây là lý do tại sao thị trường do dự khi định giá ETH:

Liệu đó có phải là một tài sản tăng giá trị theo tăng trưởng , hay là một lớp quyết toán trung tính ngày càng giống với "cơ sở hạ tầng công cộng"?

Vấn đề này càng trở nên trầm trọng hơn khi sự cạnh tranh giữa đa chuỗi ngày càng gay gắt.

Chương 3: Đa chuỗi không phải là mối đe dọa; áp lực thực sự đến từ "việc thay thế lớp thực thi".

Nếu chỉ xét về khía cạnh tường thuật, ETH dường như đang phải đối mặt với ngày càng nhiều đối thủ cạnh tranh.

Solana, nhiều blockchain L1 hiệu năng cao, Chuỗi ứng dụng, và thậm chí cả Chuỗi giao dịch chuyên dụng đều đã xuất hiện.

Thật dễ dàng để kết luận rằng ETH đang bị gạt ra ngoài lề trong "thế giới đa chuỗi".

Nhưng đánh giá của Messari thì tỉnh táo hơn và cũng khắc nghiệt hơn.

Công nghệ đa chuỗi tự thân nó không phải là mối đe dọa đối với ETH.

Áp lực thực sự đến từ việc liên tục thay thế lớp thực thi, trong khi giá trị của lớp quyết toán rất khó để thị trường định giá trực tiếp.

Lấy Solana làm ví dụ:

- Solana đã giành lại vị thế thống trị trong giao dịch tần suất cao và hoạt động nhà đầu tư bán lẻ trong giai đoạn 2024–2025.

- Nền tảng này vượt trội hơn hẳn về khối lượng giao dịch spot, hoạt động Chuỗi và trải nghiệm độ trễ thấp.

Tuy nhiên, tăng trưởng này được thể hiện rõ hơn ở "kinh nghiệm giao dịch" và "mật độ lưu lượng truy cập" hơn là ở việc thanh toán bù trừ stablecoin, lưu ký RWA hoặc quyết toán cấp độ tổ chức.

Ông Messari liên tục nhấn mạnh một điểm trong báo cáo:

Khi các tổ chức thực sự đưa tiền của họ lên Chuỗi, họ vẫn ưu tiên Ethereum.

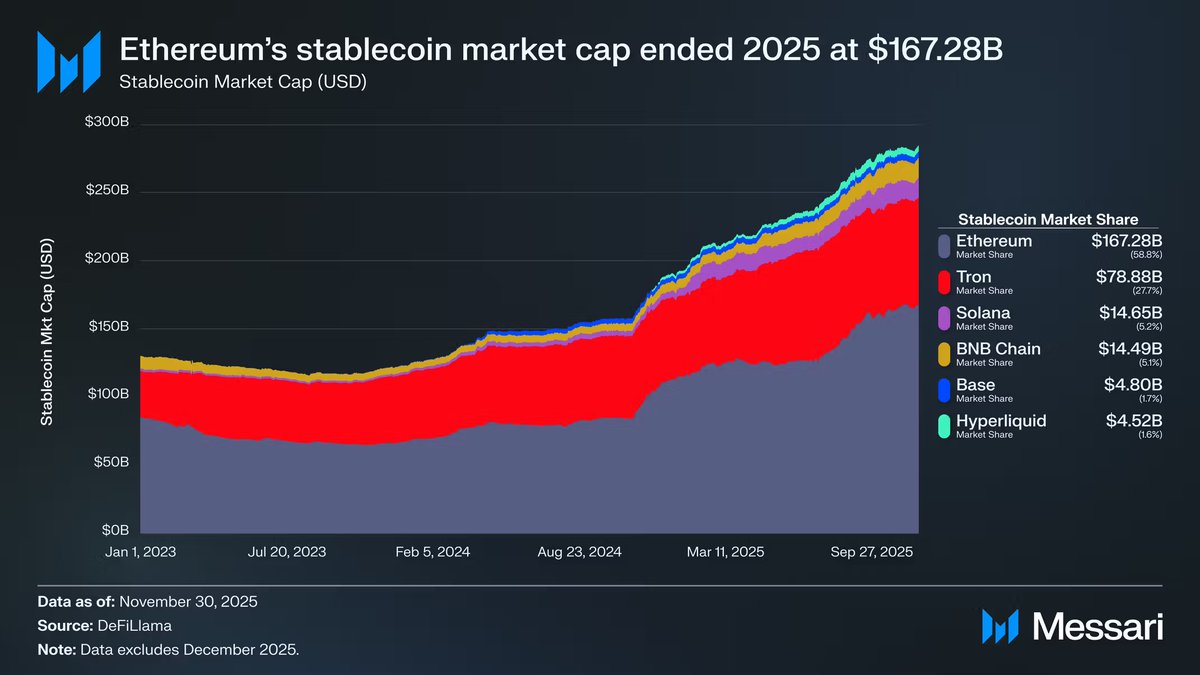

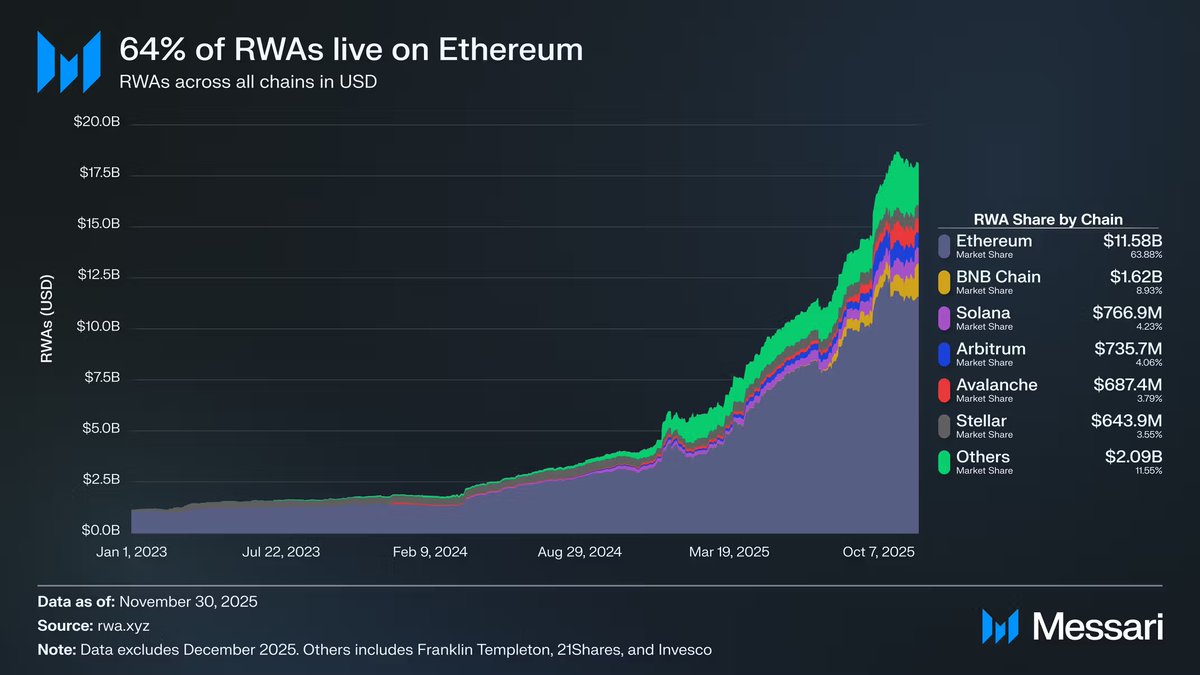

Việc phát hành stablecoin, trái phiếu kho bạc token hóa , thị phần quỹ Chuỗi chuỗi khối và các phương thức lưu ký tuân thủ quy định—những yếu tố cơ sở hạ tầng tài chính "nhàm chán" nhưng vô cùng quan trọng này vẫn tập trung cao độ trong hệ sinh thái Ethereum.

Điều này cũng giải thích một hiện tượng dường như mâu thuẫn: trong khi tài sản của ETH đang chịu áp lực, Ethereum lại tiếp tục củng cố vị thế dẫn đầu của mình trong khía cạnh "blockchain mà các tổ chức sẵn sàng sử dụng".

Vấn đề là thị trường không tự động trả cho bạn mức giá cao hơn chỉ vì "bạn quan trọng".

Khi thu nhập của lớp thực thi bị Chuỗi khác chiếm đoạt, và giá trị của lớp quyết toán được phản ánh nhiều hơn ở khía cạnh "bảo mật" và "uy tín tuân thủ", thì logic định giá của ETH chắc chắn trở nên trừu tượng.

Nói cách khác:

ETH không đối mặt với nguy cơ bị "thay thế", mà đúng hơn là bị buộc phải đảm nhận nhân vật giống như cơ sở hạ tầng công cộng.

Tuy nhiên, tỷ lệ sử dụng cơ sở hạ tầng càng cao thì càng khó để đưa ra câu chuyện về giá trị tài sản vượt trội.

Đây chính là điểm mà sự khác biệt cơ bản giữa ETH và BTC bắt đầu hoàn toàn biến mất.

Chương 4: ETH vẫn không thể tách rời khỏi "điểm tựa vĩ mô" của BTC

Nếu ba chương đầu trả lời một câu hỏi—liệu ETH có bị gạt ra ngoài lề hay không?

Chương này sẽ đối diện một phán xét thậm chí còn khắc nghiệt hơn, thực tế hơn:

Ngay cả khi ETH không bị thay thế, nó vẫn sẽ phụ thuộc độ sâu vào BTC về mặt định giá tài sản .

Trong báo cáo, Messari liên tục nhấn mạnh một thực tế mà nhiều người đã bỏ qua:

Thị trường không định giá "mạng lưới blockchain", mà định giá những thứ có thể được trừu tượng hóa thành tài sản ở cấp độ vĩ mô.

Xét về khía cạnh này, sự khác biệt giữa BTC và ETH là vô cùng rõ ràng.

Câu chuyện về BTC đã được đơn giản hóa hoàn toàn thành ba điều:

- Tài sản phòng hộ vĩ mô

- Vàng kỹ thuật số

- " Tài sản tiền tệ" có thể được chấp nhận bởi các tổ chức, quỹ ETF và bảng tài sản quốc gia.

Câu chuyện xoay quanh ETH phức tạp hơn nhiều.

Nó đóng vai trò vừa là lớp quyết toán vừa là nền tảng công nghệ, thực hiện các hoạt động tài chính đồng thời liên tục được nâng cấp và điều chỉnh cấu trúc.

Điều này khiến cho việc đưa ETH trực tiếp vào "rổ tài sản vĩ mô" như BTC trở nên khó khăn.

Sự khác biệt này đặc biệt rõ rệt trong dòng vốn đầu tư vào các quỹ ETF.

Khi quỹ ETF spot ETH được ra mắt lần đầu vào đầu năm 2024, thị trường cho rằng rằng các tổ chức hầu như không quan tâm đến ETH.

Trong sáu tháng đầu năm, dòng vốn đổ vào các quỹ ETF ETH yếu hơn đáng kể so với BTC, củng cố thêm luận điểm rằng "BTC là tài sản duy nhất dành cho các tổ chức".

Nhưng Messari chỉ ra rằng chính kết luận này lại gây hiểu lầm.

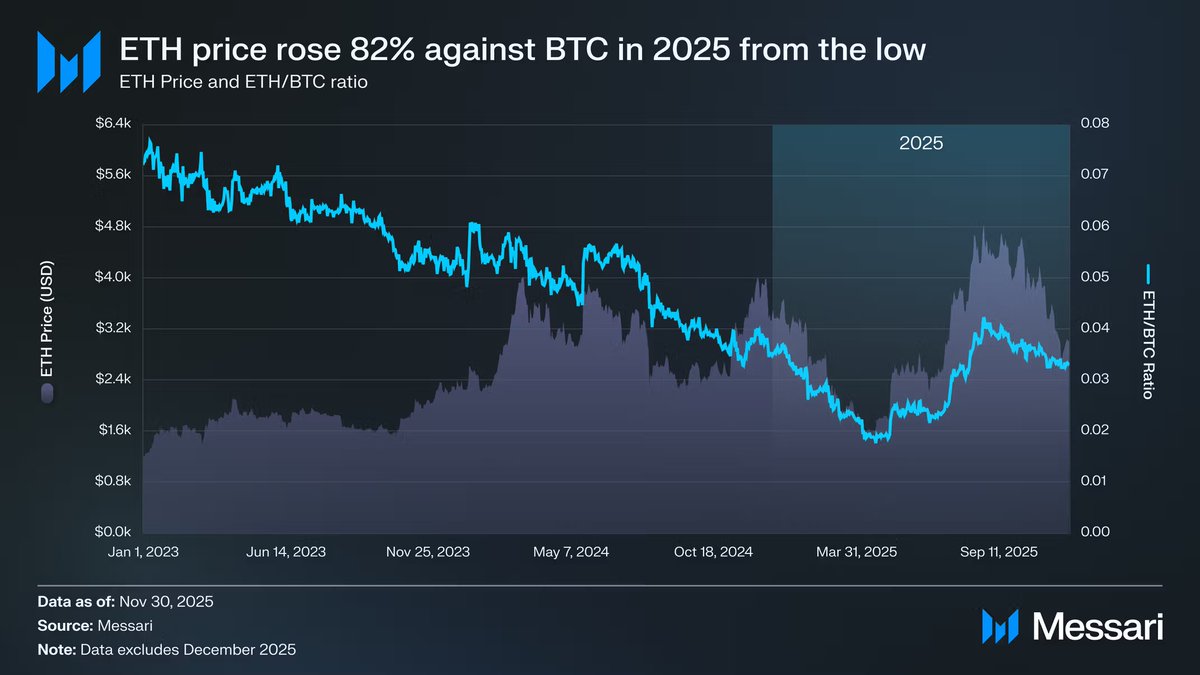

Khi giá ETH và tỷ lệ ETH/BTC cùng phục hồi vào giữa năm 2025, hành vi dòng tiền bắt đầu thay đổi.

- Tỷ giá ETH/BTC đã phục hồi từ mức thấp 0,017 lên 0,042, tăng hơn 100%.

- Giá ETH tính bằng USD tăng gần 200% trong cùng thời kỳ.

- Dòng vốn đổ vào quỹ ETF ETH đã bắt đầu tăng tốc đáng kể.

Có những thời điểm, lượng ETF ETH mới đổ vào thậm chí còn vượt cả lượng ETF BTC.

Điều này minh họa một điều:

Các tổ chức không hề không muốn mua ETH, nhưng đang chờ đợi "sự chắc chắn về mặt lý thuyết".

Tuy vậy, Messari vẫn đưa ra một kết luận đáng suy ngẫm:

Mức chênh lệch giá giữa ETH và BTC vẫn là một " phái sinh lần " của sự đồng thuận về giá BTC.

Nói cách khác, việc thị trường sẵn sàng đón nhận ETH trở lại ở một giai đoạn nhất định không phải vì ETH đã trở thành một tài sản vĩ mô độc lập, mà vì câu chuyện vĩ mô về BTC vẫn đúng và ảnh hưởng đến đường cong rủi ro.

Chừng nào BTC vẫn là điểm neo giá cho toàn bộ thị trường crypto, thì sức mạnh hay điểm yếu của ETH chắc chắn sẽ được đánh giá dựa trên ảnh hưởng của BTC.

Điều này không có nghĩa là ETH không có tiềm năng tăng. Ngược lại, nếu xu hướng của BTC tiếp tục diễn ra, ETH thường thể hiện khả năng phục hồi tốt hơn và hệ số beta mạnh mẽ hơn.

Nhưng điều này cũng có nghĩa là:

Câu chuyện tài sản của ETH vẫn chưa hoàn tất quá trình "tách khỏi BTC".

Cho đến khi ETH chứng minh được mối tương quan thấp hơn với BTC, nguồn cầu độc lập ổn định hơn và lộ trình thu hồi giá trị rõ ràng hơn trong thời gian dài hơn,

Nó vẫn sẽ được thị trường nhìn nhận như sau:

Một tài sản niềm tin lớp thứ hai được xây dựng trên nền tảng BTC.

Chương 5: Liệu ETH có đang bị đe dọa? Vấn đề thực sự không phải là thắng hay thua.

Đến thời điểm này của cuộc thảo luận, chúng ta có thể trả lời một câu hỏi đã được nêu ra nhiều lần:

Liệu ETH có bị "thay thế" bởi Chuỗi khác không?

Câu trả lời của Messari rất rõ ràng:

Sẽ không.

Ít nhất trong tương lai gần, Ethereum sẽ vẫn là nền tảng mặc định cho tài chính Chuỗi, stablecoin, RWA và quyết toán cho các tổ chức.

Nó không phải là Chuỗi nhanh nhất, nhưng là Chuỗi đầu tiên được phép nắm giữ tiền thật.

Điều thực sự đáng lo ngại không phải là liệu "ETH sẽ thua Solana, Hyperliquid hay Chuỗi mới tiếp theo."

Nhưng còn một vấn đề khác, khó chịu hơn:

Liệu ETH, với tư cách là tài sản, có thể tiếp tục hưởng lợi từ sự thành công của Ethereum hay không?

Đây là vấn đề về cấu trúc, không phải vấn đề kỹ thuật.

Ethereum ngày càng trở nên giống một "cơ sở hạ tầng tài chính công cộng":

- Mức độ sử dụng đang tăng trưởng

- Tầm quan trọng của hệ thống ngày càng tăng.

- Sự phụ thuộc vào thể chế đang ngày càng sâu sắc.

Tuy nhiên, đồng thời, khả năng thu hút giá trị của ETH ngày càng phụ thuộc vào:

- phí chênh lệch tiền tệ

- phí bảo hiểm an toàn

- Sự lan tỏa của tâm lý chấp nhận rủi ro vĩ mô

Thay vì tập trung vào dòng tiền trực tiếp hoặc tăng trưởng chi phí.

Đây là lý do tại sao hiệu suất tài sản của ETH ngày càng giống với "tài sản phái sinh BTC có hệ số beta cao" hơn là vốn chủ sở hữu mạng với hệ thống định giá độc lập.

Trong thế giới đa chuỗi, lớp thực thi có thể cạnh tranh và lưu lượng truy cập có thể bị chuyển hướng, nhưng lớp quyết toán sẽ không thường xuyên di chuyển.

Ethereum đang ở vị thế ổn định nhất, nhưng cũng là vị thế ít có khả năng được thị trường đánh tâm lý cao nhất.

Do đó, việc ETH hoạt động kém hơn BTC không có nghĩa là thất bại.

Nó giống như là kết quả của việc phân chia nhân vật hơn:

- BTC đóng vai trò như một câu chuyện vĩ mô, một chuẩn mực tiền tệ và một điểm tựa tài sản.

- ETH chịu trách nhiệm về quyết toán, cơ sở hạ tầng tài chính và an ninh hệ thống.

Vấn đề là thị trường sẵn sàng trả giá cao hơn cho loại hình thứ nhất, trong khi lại khá dè dặt với loại hình thứ hai.

Kết luận của Messari không quá cấp tiến, nhưng đủ thẳng thắn:

Câu chuyện về giá trị tiền tệ của ETH đã được định hình, nhưng vẫn chưa kết thúc. Nó có thể tăng khi xu hướng của BTC được thiết lập, nhưng vẫn chưa chứng minh được rằng nó có thể được định giá độc lập với BTC.

Đây không phải là sự phủ nhận ETH, mà chỉ là một giai đoạn định vị.

Trong thời đại mà BTC vẫn là trụ cột vĩ mô duy nhất của thị trường crypto,

ETH giống như một hệ điều hành tài chính được xây dựng trên nền tảng này.

Nó rất quan trọng và không thể thay thế, nhưng nó chưa phải là "tài sản được định giá đầu tiên".

Ít nhất là chưa.