Bắt đầu từ ngày 1 tháng 1 năm 2026, đồng nhân dân tệ kỹ thuật số sẽ chính thức chuyển đổi từ kỷ nguyên "tiền mặt kỹ thuật số" sang kỷ nguyên "tiền gửi kỹ thuật số" có thể sinh lãi.

Bài viết bởi: Sanqing, Foresight News

Ngày 29 tháng 12, ông Lục Liễu, Phó Thống đốc Ngân hàng Nhân dân Trung Quốc, đã đăng tải một bài báo trên tờ Financial Times với tựa đề "Giữ vững tính chính trực và đổi mới để phát triển ổn định đồng Nhân dân tệ kỹ thuật số", trong đó nêu chi tiết "Phương án hành động về việc tăng cường hơn nữa hệ thống quản lý và dịch vụ cũng như xây dựng cơ sở hạ tầng tài chính liên quan đến đồng Nhân dân tệ kỹ thuật số" sắp tới của Ngân hàng Nhân dân Trung Quốc (sau đây gọi tắt là "Phương án hành động"). Khung đo lường, hệ thống quản lý, cơ chế vận hành và hệ sinh thái của đồng Nhân dân tệ kỹ thuật số thế hệ mới sẽ chính thức được ra mắt và triển khai vào ngày 1 tháng 1 năm 2026.

Bài báo chỉ ra rằng trong số các dự án đang được các ngân hàng trung ương trên thế giới thí điểm và thúc đẩy, đồng nhân dân tệ kỹ thuật số đang ở vị trí dẫn đầu, đã sở hữu các khả năng của một loại tiền tệ đa năng, lai ghép, có thể lập trình, được quản lý hiệu quả và phù hợp với mọi tình huống. Đồng nhân dân tệ kỹ thuật số không chỉ là một công cụ thanh toán mà còn là nền tảng tiền tệ hiện đại để xây dựng một "cường quốc tài chính".

Hơn nữa, bài báo cho rằng các "loại tiền tệ" mới nổi như stablecoin và tài sản crypto , vốn tách rời khỏi việc phát hành tiền tệ của ngân hàng trung ương và khỏi việc lưu thông và giao dịch tiền tệ bởi các tổ chức tài chính được cấp phép và quản lý, dễ tự lưu thông bên ngoài hệ thống tài chính, dẫn đến giá cả biến động mạnh về giá tài sản tài chính và thách thức khả năng kiểm soát kinh tế vĩ mô của ngân hàng trung ương.

Từ "tiền mặt không sinh lãi" đến "tiền gửi sinh lãi"

Trong suốt chương trình nghiên cứu và thí điểm kéo dài mười năm về đồng nhân dân tệ kỹ thuật số, nó luôn được định vị là tiền tệ đang lưu thông (M0), hay "tiền mặt kỹ thuật số".

Nhân dân tệ kỹ thuật số chủ yếu được sử dụng trong các giao dịch thanh toán bán lẻ giá trị nhỏ, và số dư trong ví không được tích lũy lãi suất, điều này phần nào hạn chế sự hứng thú của người dùng trong việc nắm giữ và sử dụng nó. Thay đổi trực tiếp nhất đối với người dùng trong nhân dân tệ kỹ thuật số 2.0 là chức năng "tích lũy lãi suất".

Theo "Phương án hành động", các tổ chức ngân hàng sẽ trả lãi suất cho số dư ví điện tử Nhân dân tệ (RMB) bằng tên thật của khách hàng, và mức lãi suất này sẽ tuân thủ thỏa thuận tự điều chỉnh về định giá lãi suất tiền gửi. Thiết kế này phá vỡ ranh giới trước đây rằng M0 thuần túy không thể tạo ra lãi suất, và số dư ví điện tử Nhân dân tệ sẽ được phân loại vào các bậc tiền tệ tương ứng theo thanh khoản.

Từ việc thúc đẩy theo chính sách của các ngân hàng đến việc đưa vào hệ thống "nợ phải trả của ngân hàng".

Sự chuyển đổi sâu sắc hơn của đồng nhân dân tệ kỹ thuật số, cho phép nó tích lũy lãi suất, nằm ở sự thay đổi bản chất nghĩa vụ của nó. Phương án hành động tích hợp các loại tiền kỹ thuật số của các tổ chức ngân hàng vào khuôn khổ tỷ lệ dự trữ bắt buộc, số dư được tính vào cơ sở dự trữ tiền gửi.

Thế hệ nhân dân tệ kỹ thuật số mới làm rõ rằng nó thuộc về các khoản nợ của ngân hàng thương mại trong ví của ngân hàng thương mại, chứ không chỉ là khoản nợ của ngân hàng trung ương như trước đây, và các ngân hàng có thể tự quản lý tài sản và nợ phải trả trong số dư ví.

Điều này có nghĩa là tiền kỹ thuật số đã chính thức được đưa vào phạm vi bảo hiểm tiền gửi, được hưởng mức bồi thường tối đa là 500.000 nhân dân tệ, tương đương với mức độ an toàn của tiền gửi ngân hàng truyền thống. Các ngân hàng cũng có thể sử dụng số dư tiền kỹ thuật số để cho vay và thu lợi nhuận, thay vì chỉ đóng vai trò là đại lý cho ngân hàng trung ương.

Từ quy định thanh toán trả trước đến hệ sinh thái "ví đa năng" có thể lập trình.

Phương án hành động làm rõ giải pháp kết hợp "hệ thống tài khoản + chuỗi tiền điện tử + hợp đồng thông minh" cho Nhân dân tệ kỹ thuật số 2.0. Kế hoạch đề xuất nâng cấp hệ thống tài khoản hiện có, thúc đẩy ứng dụng các công nghệ mới nổi dựa trên tài khoản mới (ví Nhân dân tệ kỹ thuật số), nâng cao mức độ số hóa và thông minh trong phát hành, lưu thông và thanh toán Nhân dân tệ, nâng cấp nền tảng dịch vụ hệ sinh thái hợp đồng thông minh Nhân dân tệ kỹ thuật số, và hỗ trợ xây dựng hệ sinh thái mã nguồn mở cho hợp đồng thông minh.

Hệ thống tài khoản dựa trong đó các ngân hàng để đáp ứng các yêu cầu pháp lý như xác minh danh tính và chống rửa tiền; chuỗi tiền điện tử là một hình thức Nhân dân tệ kỹ thuật số, hoàn tất thanh toán bằng cách chuyển giao chuỗi tiền điện tử và đồng thời chuyển quyền sở hữu; và hợp đồng thông minh chịu trách nhiệm tự động điều hướng dòng chảy của chuỗi tiền điện tử giữa các tài khoản khi các điều kiện cụ thể được kích hoạt.

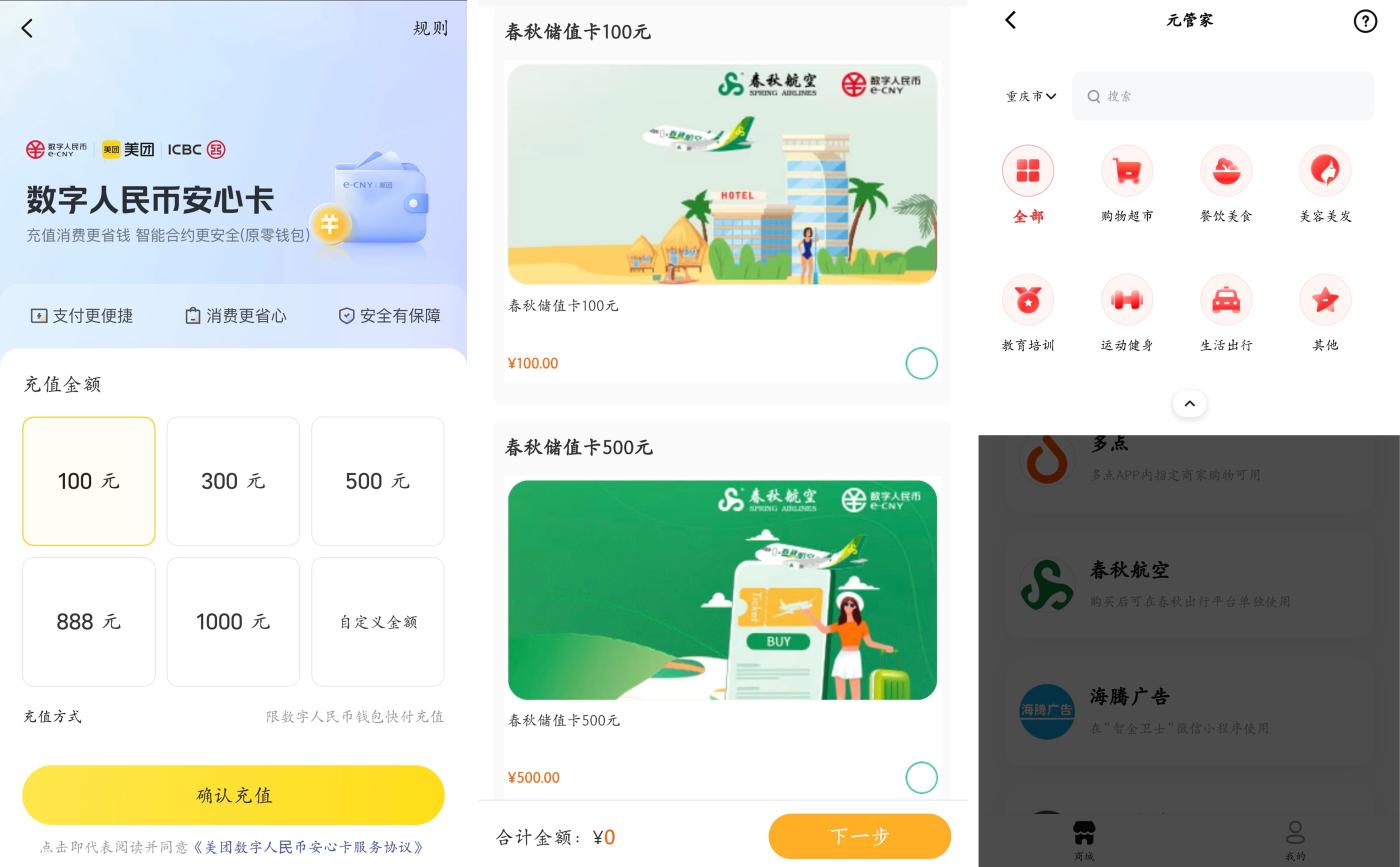

Vào ngày 8 tháng 9 năm 2022, Viện Nghiên cứu Tiền tệ Kỹ thuật số của Ngân hàng Nhân dân Trung Quốc đã cho ra mắt sản phẩm quản lý quỹ trả trước bằng hợp đồng thông minh đầu tiên dành cho Nhân dân tệ kỹ thuật số, "Yuan Guanjia", có thể kết hợp các điều khoản hợp đồng thương mại với sự lưu thông của Nhân dân tệ kỹ thuật số.

Theo báo cáo thường niên năm 2024 do Ngân hàng Tiết kiệm Bưu điện Trung Quốc, một trong những đơn vị vận hành đồng nhân dân tệ kỹ thuật số, công bố, tính đến cuối kỳ báo cáo, số lượng thương nhân sử dụng nền tảng "Nhân dân tệ Guanjia" đã đạt 551. Hơn nữa, theo một báo cáo của Beijing Business Today ngày 14 tháng 3 năm 2025, hơn 1.300 thương nhân đã phát hành thẻ tiêu dùng trả trước "Nhân dân tệ Guanjia", bao gồm các lĩnh vực như giáo dục và đào tạo, thể thao và thể hình, thẩm mỹ viện, siêu thị, nhà hàng và dịch vụ ăn uống.

Ảnh: Từ trái sang phải, Meituan, Spring Airlines và giao diện ứng dụng Nhân dân tệ điện tử.

Số tiền thuộc về người tiêu dùng cho đến khi chúng thực sự được sử dụng. Chỉ sau khi hợp đồng thông minh xác nhận dịch vụ đã hoàn tất, số tiền mới được tự động chuyển cho người bán, do đó về mặt kỹ thuật loại bỏ rủi ro bị chiếm đoạt tiền hoặc người bán "bỏ trốn cùng tiền".

Theo một báo cáo của Yicai vào ngày 24 tháng 7 năm 2024, sau khi chuỗi phòng tập thể dục lớn "Wubai Youpin Fitness" ở Thanh Đảo đóng cửa do hoạt động bất thường, 51 khách hàng đã mua thẻ thành viên thông qua nền tảng "Smart Financial Guardian" của Ngân hàng Tiết kiệm Bưu điện đã nhận được tiền hoàn lại vào ngày 5 tháng 7, được thực hiện tự động bởi hợp đồng thông minh.

Giao thức mBridge và Trung tâm điều hành quốc tế

Về mặt thanh toán xuyên biên giới, Nhân dân tệ kỹ thuật số 2.0 giống như một biện pháp phòng vệ của các tổ chức trước tác động của stablecoin tư nhân và là một nỗ lực nhằm duy trì quyền kiểm soát nguồn cung tiền cơ sở.

Theo phương án hành động, mBridge (Cầu Tiền Kỹ Thuật Số của Ngân hàng Trung ương Đa phương) sử dụng công nghệ sổ cái phân tán(DLT) để xây dựng lớp quyết toán ngang hàng, với mục đích cốt lõi là cân bằng chủ quyền tiền tệ của các quốc gia khác nhau.

Mặc dù tổng khối lượng giao dịch đã đạt 387,2 tỷ nhân dân tệ, nhưng nhân dân tệ kỹ thuật số chiếm tỷ lệ 95,3%, điều này phản ánh một cách khách quan rằng thanh khoản của hệ thống vẫn phụ thuộc rất nhiều vào nút Trung Quốc và chưa hình thành nên một hệ sinh thái quốc tế đa phương thực sự.

Trung tâm Điều hành Quốc tế Nhân dân tệ Kỹ thuật số Thượng Hải, dự kiến ra mắt năm 2026, sẽ dựa trên nền tảng Chengfang Chuỗi và triển khai mô hình "sổ cái thống nhất, chuyên biệt theo lĩnh vực việc kinh doanh". Mục tiêu thiết kế là đạt được giao dịch nguyên tử tài sản(như hối phiếu, công cụ tài chính thương mại và quyền phát thải carbon) và các công cụ quyết toán(e-CNY) trong cùng một sổ cái. Nền tảng Chengfang Chuỗi này giống như một lớp 0 được cấp phép và tuân thủ quy định, thay thế cơ chế lý thuyết trò chơi của các cầu nối Web3 bằng cách bổ sung nút điều tiết và sử dụng dữ liệu thời gian thực để nhận diện rủi ro.

Nhân dân tệ kỹ thuật số 2.0 so với Stablecoin và tài sản crypto

Trong hệ sinh thái Web3, cốt lõi của câu chuyện về stablecoin và tài sản crypto được xây dựng dựa trên các tiêu chí "không cần cấp phép", "không cần tin tưởng" và "loại bỏ trung gian". Stablecoin thường được đúc bởi các tổ chức tư nhân, thường với nguồn dự trữ được nắm giữ dưới dạng trái phiếu chính phủ ngắn hạn hoặc tài sản tài chính khác như tiền pháp định, và hứa hẹn tỷ giá hối đoái 1:1 với các bên ngoài.

Sự phát triển của stablecoin về cơ bản phụ thuộc vào khả năng phân bổ tài sản, tính minh bạch trong việc lưu ký và niềm tin thị trường của nhà phát hành. Mặc dù mô hình này dần dần chuyển việc tạo ra tiền, tính thanh khoản và gánh chịu rủi ro ra khỏi hệ thống tài chính truyền thống, nhưng nó không phụ thuộc vào một hệ thống tài khoản quốc gia duy nhất và đương nhiên có tính toàn cầu và thanh khoản cao.

Trong các trường hợp như thanh toán xuyên biên giới, giao dịch Chuỗi và chuyển khoản, nó cung cấp trải nghiệm quyết toán gần như tức thời và ít ma sát. Đồng thời, stablecoin, với vai trò là tài sản thế chấp phổ quát, có khả năng kết hợp cao, cho phép nhanh chóng phát triển các sản phẩm tài chính Chuỗi, đây là lợi thế về hiệu quả mà các hệ thống khác không thể sánh kịp.

Không giống như các hệ thống stablecoin hoạt động bên ngoài hệ thống ngân hàng, đồng nhân dân tệ kỹ thuật số ở giai đoạn 1.0 giống với một phiên bản điện tử mở rộng của tiền giấy hơn. Tuy nhiên, phiên bản 2.0 được thiết kế với tính toàn diện về mặt thể chế, tuân thủ hệ thống vận hành hai cấp gồm "ngân hàng trung ương + ngân hàng thương mại" và sử dụng mô hình lai "hệ thống tài khoản + chuỗi tiền điện tử + hợp đồng thông minh".

Trong khuôn khổ này, đồng nhân dân tệ kỹ thuật số sử dụng tài khoản làm cốt lõi để thực hiện xác minh danh tính, chống rửa tiền và quản lý dự trữ, đồng thời giới thiệu các công nghệ như blockchain ở những giai đoạn cụ thể để nâng cao hiệu quả thanh toán bù trừ.

Mục tiêu của thiết kế này là ngăn chặn tiền điện tử phát triển độc lập với hệ thống tài chính, từ đó làm suy yếu khả năng kiểm soát nguồn cung tiền, thanh khoản và sự ổn định tài chính của ngân hàng trung ương.

Nhân dân tệ kỹ thuật số 2.0 về cơ bản tương đương với tiền gửi ngân hàng. "Phương án hành động" đã nêu rõ việc đưa nhân dân tệ kỹ thuật số vào hệ thống nợ ngân hàng, và số dư trong ví điện tử có tên thật được tính vào cơ sở dự trữ tiền gửi. Nhân dân tệ kỹ thuật số trong ví ngân hàng thương mại tương đương với tiền gửi về mặt pháp lý và kinh tế.

Thông qua quản lý dự trữ, các thỏa thuận tiền ký quỹ 100% cho các tổ chức phi ngân hàng và việc đưa đồng nhân dân tệ kỹ thuật số vào hệ thống tiền tệ dựa trên thanh khoản, đồng nhân dân tệ kỹ thuật số đã được đưa trở lại lưu thông trong hệ thống ngân hàng hiện đại.