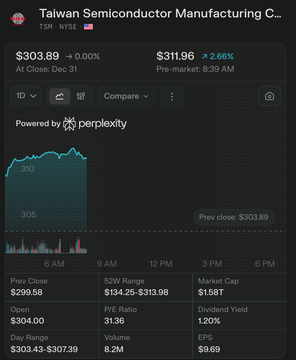

Bernstein: TSMC là lựa chọn hàng đầu của chúng tôi Xét về chất lượng, rủi ro và định giá hợp lý; với việc không có đối thủ cạnh tranh đáng kể nào, TSMC thực tế là nhà sản xuất XPU, và do đó là một trong những bên hưởng lợi chính từ sự tăng trưởng của AI. Chúng tôi dự báo AI và vị thế dẫn đầu của TSMC trong các công nghệ tiên tiến sẽ thúc đẩy doanh thu (tính bằng đô la Mỹ) của TSMC tăng 23% vào năm 2026 và 20% vào năm 2027. Tỷ giá hối đoái thuận lợi hơn và kiểm soát chi phí tốt hơn cũng sẽ giảm bớt gánh nặng chi phí từ sản xuất ở nước ngoài và do đó, chúng tôi dự báo lợi nhuận trên mỗi cổ phiếu (EPS) của TSMC ở mức tăng trưởng kép hàng năm (CAGR) là 20% trong cùng kỳ, chỉ chậm hơn một chút so với CAGR doanh thu.

Bài viết này được dịch máy

Xem bản gốc

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan