Tác giả: Yuan Biao

Tháng 12 năm 2025, các cuộc thảo luận xoay quanh "token hóa cổ phiếu Mỹ" bùng nổ trên thị trường tài chính Mỹ.

Điều này chủ yếu là do hai yếu tố: thứ nhất, việc Nasdaq xin gia hạn thời gian giao dịch đã khiến thị trường suy đoán rằng "kỷ nguyên token hóa dịch chứng khoán điện tử 24/7 sắp đến"; thứ hai, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ ( SEC ) đã ban hành "Thư không hành động" gửi cho Tập đoàn Thanh toán bù trừ Trung ương Hoa Kỳ ( DTC ), khiến DTC trở thành tâm điểm chú ý của cộng đồng tài chính toàn cầu.

Tuy nhiên, đằng sau sự hào hứng đó, hai sự kiện này hoàn toàn khác với mối liên hệ thực sự giữa "token hóa cổ phiếu Mỹ". Chúng ta cần nhìn thấu bề nổi để làm rõ sự phát triển thực sự của ngành này.

Nasdaq kéo dài thời gian giao dịch: "Tối ưu hóa tính kịp thời" trong chứng khoán truyền thống, không liên quan trực tiếp đến token hóa.

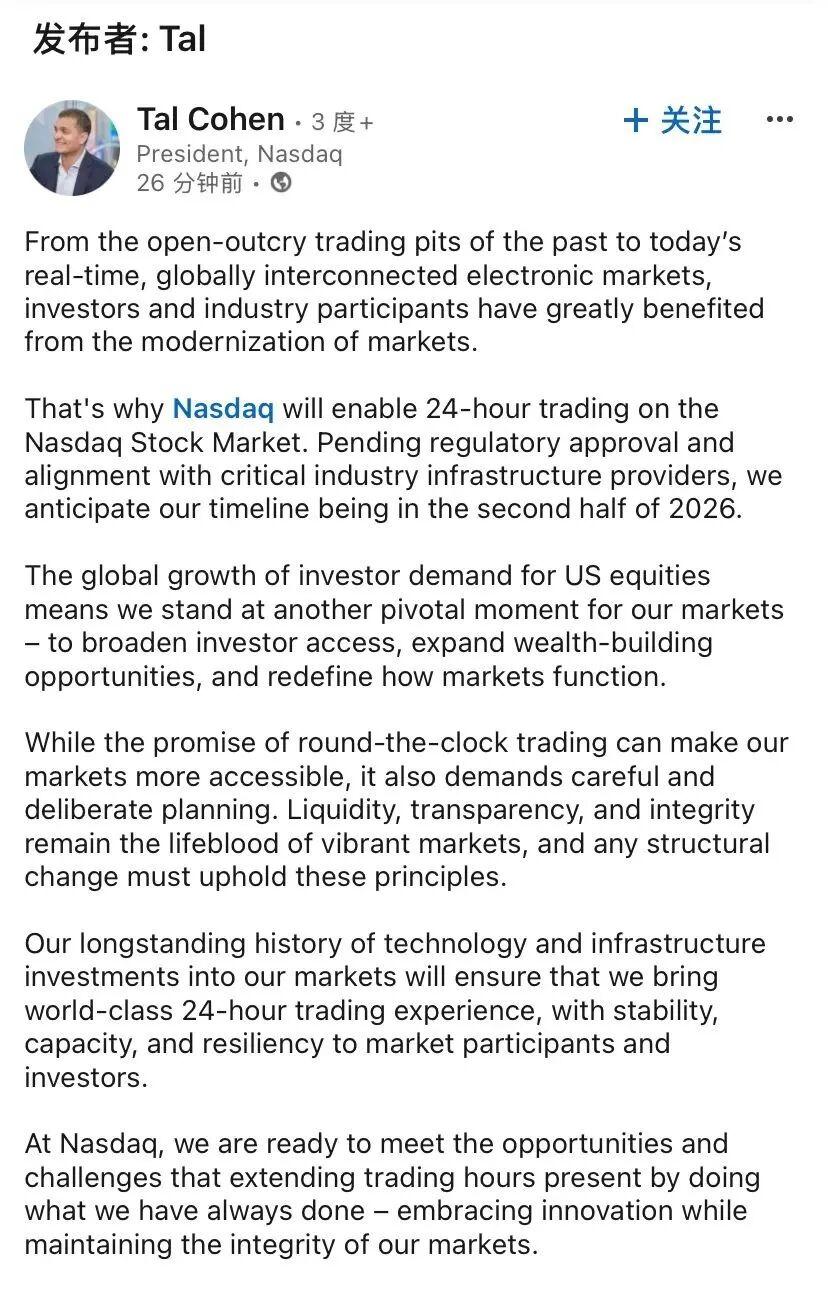

Ngày 15 tháng 12, Sàn giao dịch đã nộp Mẫu đơn 19b-4 cho SEC, lên kế hoạch kéo dài thời gian giao dịch cho cổ phiếu và các sản phẩm sàn giao dịch của Mỹ .

Tóm lại, mục tiêu là thay đổi mô hình giao dịch thành "5 ngày một tuần, gần 23 giờ một ngày". Cụ thể như sau: thời gian giao dịch chính là "4:00-20:00 giờ miền Đông", và thêm một phiên giao dịch đêm "21:00-4:00 lần ". Giao dịch bị tạm ngừng từ "20:00-21:00" để xử lý các lệnh chưa hoàn tất.

Thông tin này nhanh chóng gây xôn xao trong lĩnh vực Web 3, cho rằng nhiều quan điểm nó "mở đường cho việc token hóa cổ phiếu của Mỹ, cho phép giao dịch cổ phiếu 24/7 như tiền điện tử."

Tuy nhiên, xét đến các chi tiết trong tài liệu ứng dụng, cách giải thích này có vẻ giống như suy nghĩ viển vông hơn — sự điều chỉnh lần không có liên hệ trực tiếp nào với "token hóa" cả; về bản chất, nó chỉ là một "nâng cấp hiệu quả" của hệ thống giao dịch chứng khoán truyền thống.

Có hai lý do chính:

Nhìn lên nội dung, toàn bộ tài liệu ứng dụng không hề đề cập đến các khái niệm như "token hóa" hay "blockchain" . Tất cả các quy định đều được thiết kế dựa trên cổ phiếu truyền thống, quỹ ETF và các công cụ khác. Mục tiêu cốt lõi rất thực tế - đáp ứng nhu cầu giao dịch của các nhà đầu tư tổ chức ở các múi giờ khác nhau bằng cách mở rộng khung thời gian giao dịch, thay vì thích ứng với đặc điểm giao dịch của tài sản kỹ thuật số.

Nhìn lên, thị trường giao dịch ban đêm mới mở không phải là "phiên bản đầy đủ" của thị trường. Nhiều quy tắc đặt lệnh phức tạp (như Giao dịch Algo (Giao dịch thuật toán) và các điều khoản thanh toán đặc biệt cho giao dịch khối lượng lớn) không được áp dụng trong khoảng thời gian này, và một số chức năng kiểm soát rủi ro cũng bị hạn chế. Do đó, phiên giao dịch ban đêm về cơ bản là "sự kéo dài thời gian" của hệ thống giao dịch truyền thống, chứ không phải là bước chuẩn bị cho sự chuyển đổi sang thị trường "giao dịch liên tục 24/7, đầy đủ tính năng" dành cho tài sản kỹ thuật số.

SEC đã gửi "Thư không hành động" cho DTC: một "thử nghiệm tuân thủ" đối với token hóa cổ phiếu Mỹ, chứ không phải là "phê duyệt hoàn toàn".

Điều thực sự liên quan trực tiếp đến token hóa cổ phiếu Mỹ là "Thư không hành động" do SEC ban hành ngày 11 tháng 12 cho DTC (một công ty con của American Depositary Receipts Corporation (DTCC) và là tổ chức lưu ký và thanh toán bù trừ cốt lõi cho thị trường chứng khoán Mỹ). Điều quan trọng cần làm rõ là bức thư này không phải là sự chấp thuận hoàn toàn đối với công nghệ token hóa; nó chỉ đơn thuần là sự cho phép điều chỉnh quy định mang tính "trường hợp đặc biệt".

Tại sao DTC lại cần "giấy phép" này?

Theo các quy định hiện hành, các tổ chức tự quản như DTC phải nộp đơn lên SEC và chờ đợi quy trình phê duyệt kéo dài, có thể lên đến 240 ngày, khi thay đổi quy tắc việc kinh doanh hoặc thực hiện các thỏa thuận quan trọng. Để thúc đẩy chương trình token hóa, DTC đã nộp đơn lên SEC để xin miễn trừ một số nghĩa vụ báo cáo thủ tục trong giai đoạn thí điểm . Lá thư này từ SEC về cơ bản cấp cho DTC một "cửa sổ thử nghiệm tuân thủ" tạm thời, có nghĩa là, trong một số điều kiện nhất định, hành động thực thi pháp luật đối với chương trình thí điểm token hóa của họ có thể bị tạm thời đình chỉ.

Chương trình thí điểm này được thiết kế như thế nào?

Nguyên tắc cốt lõi của nó rất thận trọng, có thể tóm gọn trong một câu: chỉ tập trung vào nâng cấp hiệu quả, không động đến nền tảng tài chính. Điều này phù hợp với cách tiếp cận của Trung Quốc đối với ứng dụng công nghệ blockchain, vốn nhấn mạnh "ưu tiên khám phá công nghệ mà không thay đổi hệ thống cốt lõi", và có ba điểm chính sau:

1. Token chỉ đơn thuần là "bằng chứng sở hữu", chứ không phải là đại diện cho "quyền sở hữu cổ phần". Chương trình thí điểm không sử dụng blockchain để thay thế hệ thống sổ cái cổ phiếu DTC hiện có. Nó chỉ đơn giản cung cấp cho các công ty môi giới một "lựa chọn bổ sung" - cho phép họ tạo ra một " token kỹ thuật số" bổ sung trên blockchain cho một phần cổ phiếu mà họ nắm giữ. Token này chỉ là bằng chứng sở hữu; bản thân nó không phải là cổ phiếu, không cấp quyền biểu quyết hoặc quyền nhận cổ tức, và không thể được sử dụng để trực tiếp mua hoặc bán cổ phiếu. Cổ phiếu thực tế vẫn nằm trong hệ thống DTC cũ.

2. Luồng giao dịch được giám sát xuyên suốt. Mặc dù token này có thể được chuyển trực tiếp giữa các ví đã được phê duyệt, nhưng mọi giao dịch đều được hệ thống giám sát ngoài Chuỗi (LedgerScan) của DTC theo dõi trong thời gian thực để đảm bảo mọi giao dịch đều có thể truy vết.

3. Ràng buộc tuân thủ ba chiều

Để tránh rủi ro như rửa tiền và tước đoạt tài sản thường gặp trong token hóa , chương trình thí điểm lần đã đặt ra những ràng buộc nghiêm ngặt:

Hạn chế về phạm vi : Token chỉ có thể được chuyển giữa các ví của các tổ chức tuân thủ quy định được DTC phê duyệt, và bị cấm lưu hành cho bên thứ ba hoặc cá nhân chưa hoàn thành quy trình thẩm định/tuân thủ chống rửa tiền (KYC/AML).

Các ràng buộc về quyền hạn : DTC giữ quyền "buộc chuyển nhượng hoặc đốt token " để xử lý các tình huống rủi ro như giao dịch bất thường và việc hủy bỏ neo giá tài sản ;

Hạn chế của hệ thống : Toàn bộ hệ thống token hóa được tách biệt hoàn toàn khỏi hệ thống thanh toán bù trừ cốt lõi của DTC để ngăn chặn rủi ro rủi ro truyền sang hệ thống tài chính truyền thống và bảo vệ nền tảng ổn định tài chính.

Tương lai của token hóa thị trường chứng khoán Mỹ: chủ yếu là nâng cấp nhỏ, trong khi sự hợp tác giữa các thị trường vẫn là một hành trình dài và gian nan.

Vậy, tương lai sẽ ra sao đối với token hóa cổ phiếu Mỹ?

Tóm lại, đây sẽ không phải là một "cuộc cách mạng có thể hoàn thành trong một sớm một chiều", mà là một "nâng cấp cơ sở hạ tầng dần dần diễn ra âm thầm và không thể nhận thấy", tương tự như logic từng bước của việc "vượt sông bằng cách dò đá" trong công cuộc cải cách và mở cửa của Trung Quốc.

Trong ngắn hạn , chương trình thí điểm giao dịch trực tiếp với người tiêu dùng (DTC) có thể bắt đầu với một vài cổ phiếu thanh khoản cao và dần dần mở rộng sang tài sản ổn định hơn, được chuẩn hóa và có rủi ro thấp hơn như quỹ ETF và trái phiếu chính phủ . Tuy nhiên, ở giai đoạn này, người tham gia chủ yếu sẽ là các tổ chức chuyên nghiệp như ngân hàng và công ty chứng khoán, trong khi người dùng cá nhân sẽ khó tham gia trực tiếp. Đồng thời, SEC cũng sẽ xây dựng các quy định chi tiết hơn dựa trên dữ liệu từ các chương trình thí điểm này , chẳng hạn như làm rõ các tiêu chuẩn công bố thông tin đối với tài sản được token hóa và các tiêu chuẩn về phân chia trách nhiệm lưu ký, cung cấp cho ngành chỉ dẫn tuân thủ rõ ràng hơn.

Về lâu dài, giá trị cuối cùng của token hóa cổ phiếu Mỹ có thể nằm ở việc đạt được "sự hợp tác xuyên thị trường" — ví dụ, kết nối quyết toán của các thị trường khác nhau như cổ phiếu Mỹ, cổ phiếu Hồng Kông và tài sản crypto để đạt được " phân bổ tài sản toàn cầu chỉ bằng một cú nhấp chuột ". Tuy nhiên, để đạt được mục tiêu này, vẫn cần phải vượt qua hai trở ngại cốt lõi:

Thứ nhất, có sự khác biệt về các quy định pháp lý toàn cầu : các quy định MiCA của EU, chính sách tài sản ảo của Hồng Kông và các chi tiết pháp lý của nhiều tiểu bang Hoa Kỳ khác nhau đáng kể, và việc hình thành một khuôn khổ pháp lý phối hợp vẫn là một thách thức.

Thứ hai, tính bảo mật và khả năng tương thích của công nghệ Chuỗi : Các mạng blockchain khác nhau có những khác biệt đáng kể về tiêu chuẩn kỹ thuật và cơ chế đồng thuận. Làm thế nào để đạt được việc chuyển giao tài sản xuyên Chuỗi an toàn và hiệu quả vẫn cần được ngành công nghiệp tiếp tục nghiên cứu.

Tóm lại, hai điểm nóng vào cuối năm 2025 này về cơ bản là những tín hiệu mang tính bước ngoặt cho thấy token hóa cổ phiếu Mỹ đã chuyển từ "thảo luận về mặt khái niệm" sang "thí điểm tuân thủ" . Tuy nhiên, đây chỉ là điểm khởi đầu của một chặng đường dài. Vẫn còn một chặng đường dài phía trước trước khi "token hóa cổ phiếu Mỹ" có thể thực sự thay đổi cục diện thị trường vốn toàn cầu.