Tác giả: Spencer Applebaum & Eli Qian , Multicoin Capital

Biên soạn bởi: TechFlow TechFlow

Trong hai thập kỷ qua, công nghệ tài chính đã thay đổi cách mọi người tiếp cận các sản phẩm tài chính, nhưng thực chất nó chưa thay đổi cách thức dòng tiền lưu chuyển.

Các cải tiến chủ yếu tập trung vào giao diện đơn giản hơn, trải nghiệm người dùng mượt mà hơn và các kênh phân phối hiệu quả hơn, trong khi cơ sở hạ tầng tài chính cốt lõi hầu như không thay đổi.

Trong phần lớn giai đoạn này, hệ thống công nghệ tài chính (fintech) được bán lại thay vì xây dựng lại.

Nhìn chung, sự phát triển của công nghệ tài chính (fintech) có thể được chia thành bốn giai đoạn:

Công nghệ tài chính 1.0: Phân phối kỹ thuật số (2000-2010)

Làn sóng công nghệ tài chính (fintech) đầu tiên đã giúp các dịch vụ tài chính dễ tiếp cận hơn, nhưng không cải thiện đáng kể hiệu quả. Các công ty như PayPal, E*TRADE và Mint đã số hóa các sản phẩm tài chính hiện có bằng cách kết hợp các hệ thống truyền thống, chẳng hạn như ACH, SWIFT và mạng lưới thẻ được thiết lập từ nhiều thập kỷ trước, với giao diện internet.

Trong giai đoạn này, quyết toán quỹ diễn ra chậm, các quy trình tuân thủ dựa vào thao tác thủ công và việc xử lý thanh toán phải tuân theo các thời hạn nghiêm ngặt. Mặc dù giai đoạn này đã đưa các dịch vụ tài chính lên mạng, nhưng nó không làm thay đổi căn bản cách thức luân chuyển tiền tệ. Thay đổi duy nhất là ai có thể sử dụng các sản phẩm tài chính này, chứ không phải cách thức chúng hoạt động thực tế.

Công nghệ tài chính 2.0: Kỷ nguyên mới của ngành ngân hàng (2010-2020)

Bước đột phá tiếp theo đến từ việc sử dụng rộng rãi điện thoại thông minh và phân phối xã hội hóa. Chime cung cấp lĩnh nhận sớm cho người lao động theo giờ; SoFi tập trung vào việc tái cấp vốn khoản vay sinh viên cho những người tốt nghiệp có tham vọng tăng; và Revolut cùng Nubank phục vụ các nhóm dân cư chưa được tiếp cận dịch vụ trên toàn cầu thông qua giao diện thân thiện với người dùng.

Mặc dù mỗi công ty đều kể một câu chuyện hấp dẫn hơn cho một đối tượng khách hàng cụ thể, nhưng về cơ bản họ đều bán cùng một sản phẩm: tài khoản séc và thẻ ghi nợ hoạt động trên các mạng thanh toán cũ. Họ vẫn phụ thuộc vào các ngân hàng tài trợ, mạng lưới thẻ và hệ thống ACH, giống như những người tiền nhiệm của họ.

Những công ty này thành công không phải vì họ xây dựng các mạng lưới thanh toán mới, mà vì họ tiếp cận khách hàng tốt hơn. Thương hiệu, quy trình đăng ký người dùng và thu hút khách hàng trở thành lợi thế cạnh tranh của họ. Ở giai đoạn này, các công ty fintech đã trở thành những đơn vị phân phối chuyên nghiệp phụ thuộc vào các ngân hàng.

Công nghệ tài chính 3.0: Tài chính nhúng (2020-2024)

Bắt đầu từ khoảng năm 2020, tài chính nhúng đã trải qua sự tăng trưởng nhanh chóng. Sự phổ biến của API (Giao diện lập trình ứng dụng) cho phép hầu như bất kỳ công ty phần mềm nào cũng có thể cung cấp các sản phẩm tài chính. Marqeta cho phép các công ty phát hành thẻ thông qua API; Synapse, Unit và Treasury Prime cung cấp dịch vụ Ngân hàng dưới dạng dịch vụ (BaaS). Chẳng bao lâu sau, hầu như mọi ứng dụng đều có thể cung cấp dịch vụ thanh toán, thẻ hoặc cho vay.

Tuy nhiên, đằng sau những lớp trừu tượng này, về cơ bản không có gì thay đổi. Các nhà cung cấp dịch vụ BaaS vẫn dựa vào các ngân hàng tài trợ từ thời kỳ đầu, các khuôn khổ tuân thủ và mạng lưới thanh toán. Lớp trừu tượng đã chuyển từ ngân hàng sang API, nhưng lợi ích kinh tế và quyền kiểm soát đã quay trở lại hệ thống truyền thống.

Sự thương mại hóa công nghệ tài chính

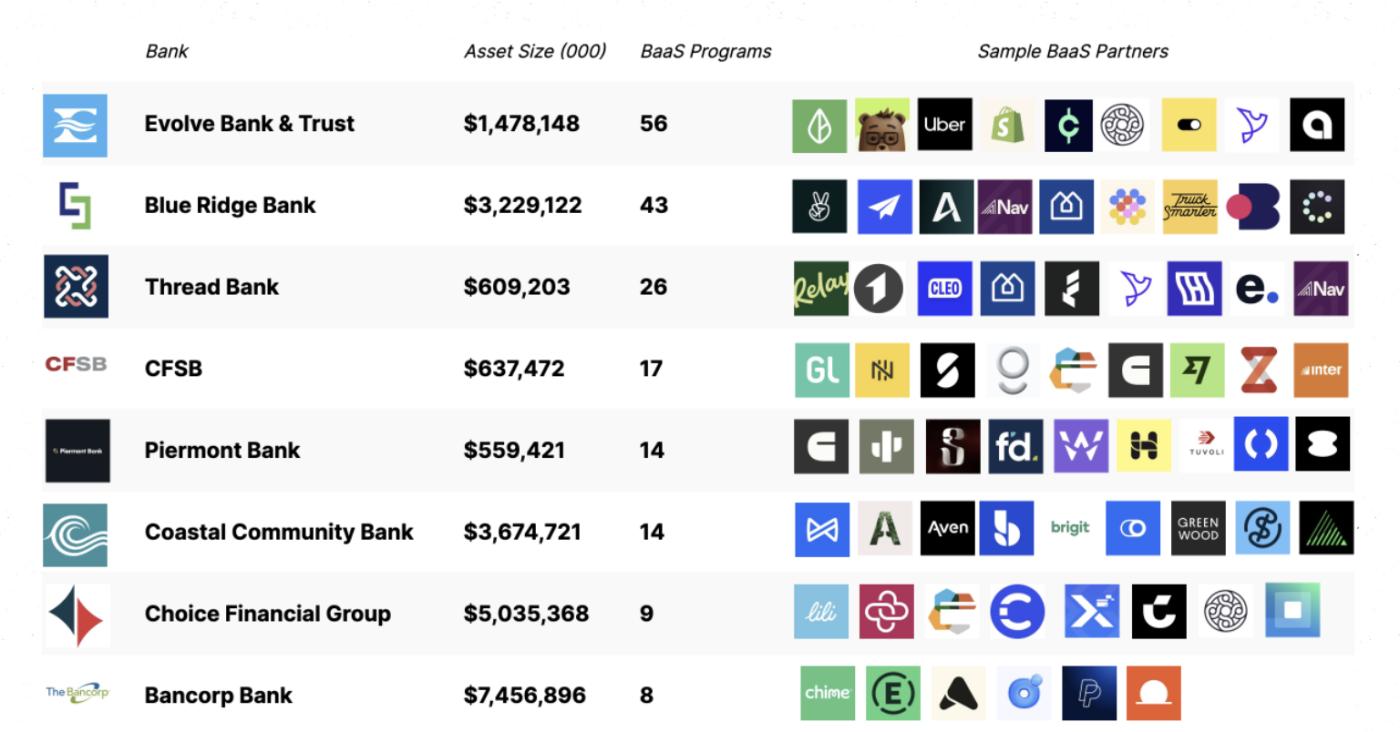

Đến đầu những năm 2020, những điểm yếu của mô hình này ngày càng trở nên rõ ràng. Hầu hết các ngân hàng mới lớn đều dựa vào cùng một nhóm nhỏ các ngân hàng bảo trợ và các nhà cung cấp dịch vụ BaaS.

Nguồn: Nhúng

Khi các công ty cạnh tranh khốc liệt thông qua tiếp thị hiệu quả, chi phí thu hút khách hàng đã tăng vọt, biên lợi nhuận bị thu hẹp, chi phí gian lận và tuân thủ pháp luật tăng cao, và cơ sở hạ tầng gần như trở nên không thể phân biệt được. Cuộc cạnh tranh đã biến thành một cuộc chạy đua vũ trang trong tiếp thị. Nhiều công ty fintech đang cố gắng tạo sự khác biệt thông qua màu sắc thẻ, phần thưởng đăng ký và các chiêu trò hoàn tiền.

Trong khi đó, việc kiểm soát rủi ro và giá trị tập trung ở cấp độ ngân hàng. Các tổ chức lớn như JPMorgan Chase và Bank of America, được Văn phòng Kiểm soát Tiền tệ (OCC) quản lý, giữ lại các đặc quyền cốt lõi: nhận tiền gửi, cho vay và truy cập vào các mạng lưới thanh toán liên bang như ACH và Fedwire. Các công ty fintech như Chime, Revolut và Affirm thiếu các đặc quyền này và phải dựa vào các ngân hàng được cấp phép để cung cấp các dịch vụ này. Ngân hàng thu lợi từ chênh lệch lãi suất và phí nền tảng; các công ty fintech thu lợi từ phí giao dịch.

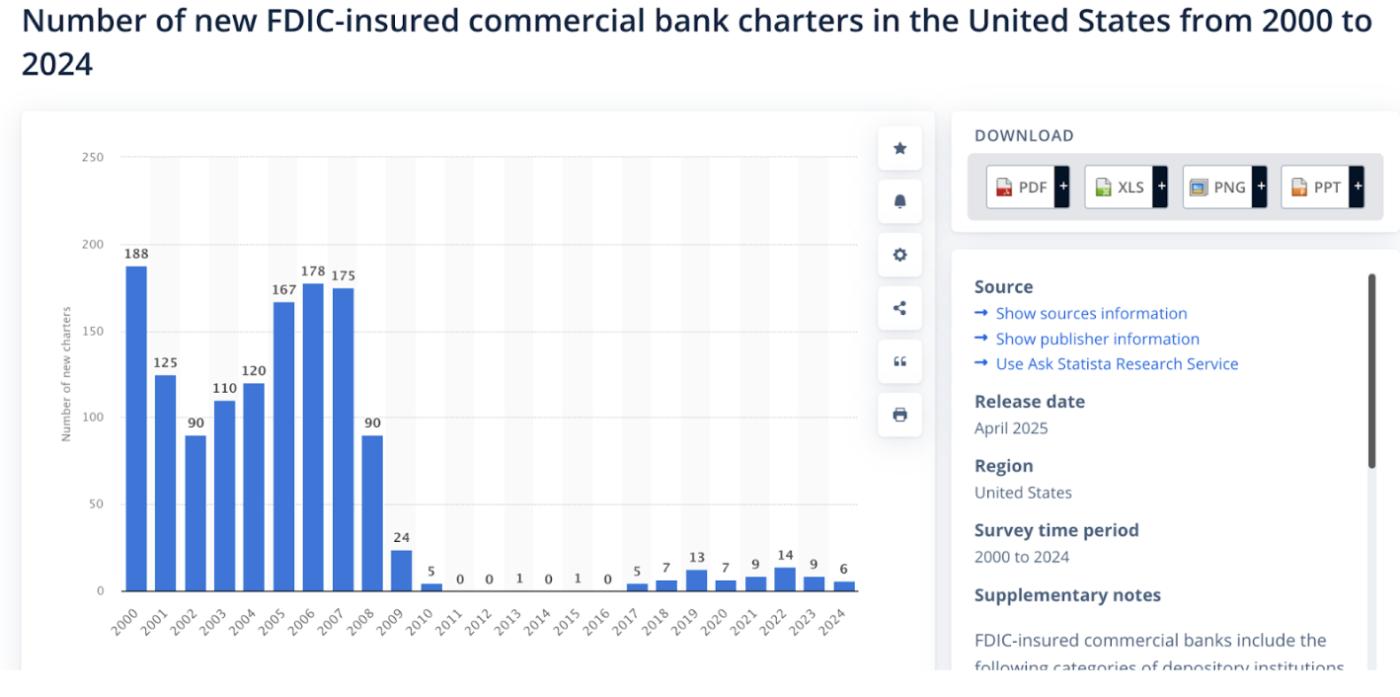

Với sự bùng nổ của các dự án công nghệ tài chính (fintech), các cơ quan quản lý đang ngày càng siết chặt kiểm soát đối với các ngân hàng tài trợ cho chúng. Các lệnh của cơ quan quản lý và kỳ vọng giám sát ngày càng cao đang buộc các ngân hàng phải đầu tư lượng lớn vào việc tuân thủ quy định, quản lý rủi ro và giám sát các dự án của bên thứ ba. Ví dụ, Ngân hàng Cross River đã nhận được lệnh tuân thủ từ Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC); Ngân hàng Green Dot phải chịu hành động cưỡng chế từ Hệ thống Dự trữ Liên bang; và FDIC đã ban hành lệnh dừng đối với Ngân hàng Evolve.

Các ngân hàng đã phản ứng bằng cách thắt chặt quy trình tiếp nhận khách hàng, hạn chế số lượng dự án được hỗ trợ và làm chậm quá trình phát triển sản phẩm. Hoàn cảnh từng thúc đẩy sự đổi mới giờ đây đòi hỏi quy mô lớn hơn để biện minh cho chi phí tuân thủ. Tăng trưởng trong ngành công nghệ tài chính đã trở nên chậm hơn, tốn kém hơn và có xu hướng tung ra các sản phẩm chung cho một lượng lớn người dùng hơn là các sản phẩm tập trung vào nhu cầu cụ thể.

Theo quan điểm của chúng tôi, có ba lý do chính giải thích tại sao đổi mới sáng tạo luôn đứng đầu trong lĩnh vực công nghệ suốt 20 năm qua:

- Cơ sở hạ tầng cho dòng tiền bị độc quyền và khép kín : Visa, Mastercard và mạng lưới ACH của Cục dự trữ liên bang Hoa Kỳ hầu như không để lại chỗ cho cạnh tranh.

- Các công ty khởi nghiệp cần nguồn vốn lượng lớn để ra mắt các sản phẩm tài chính : phát triển một ứng dụng ngân hàng được quản lý chặt chẽ đòi hỏi hàng triệu đô la cho việc tuân thủ quy định, phòng chống gian lận và quản lý quỹ.

- Các quy định hạn chế sự tham gia trực tiếp : chỉ các tổ chức được cấp phép mới được phép giữ tiền hoặc tạo điều kiện cho dòng tiền chảy qua mạng lưới thanh toán cốt lõi.

Nguồn: Statista

Với những hạn chế này, việc tập trung vào phát triển sản phẩm sẽ khôn ngoan hơn là trực tiếp thách thức các mạng lưới thanh toán hiện có. Kết quả là, hầu hết các công ty fintech cuối cùng chỉ là những lớp bao bọc tinh tế xung quanh API của ngân hàng. Mặc dù có nhiều đổi mới trong lĩnh vực fintech trong hai thập kỷ qua, nhưng những nguyên tắc tài chính thực sự mới hiếm khi xuất hiện. Trong một thời gian dài, hầu như không có lựa chọn thay thế khả thi nào.

Tuy nhiên, ngành công nghiệp crypto lại đi theo một con đường hoàn toàn khác. Các nhà phát triển tập trung trước tiên vào việc xây dựng các nguyên tắc cơ bản của tài chính. Từ nhà tạo lập thị trường tự động (AMM), đường cong liên kết, hợp đồng vĩnh cửu, kho thanh thanh khoản đến cho vay Chuỗi, tất cả đều phát triển dần dần từ kiến trúc nền tảng. Lần đầu tiên trong lịch sử, chính logic tài chính đã trở nên có thể lập trình được.

Công nghệ tài chính 4.0: Stablecoin và tài chính không cần cấp phép

Bất chấp vô số những đổi mới đạt được trong ba kỷ nguyên fintech đầu tiên, cơ sở hạ tầng cơ bản cho dòng tiền vẫn hầu như không thay đổi. Bất kể các sản phẩm tài chính được cung cấp thông qua các ngân hàng truyền thống, các loại ngân hàng mới hay các API tích hợp, tiền vẫn chảy qua các mạng lưới khép kín, có quyền truy cập và được kiểm soát bởi các trung gian.

Stablecoin đã cách mạng hóa mô hình này. Thay vì xây dựng phần mềm trên nền tảng ngân hàng, chúng trực tiếp thay thế các chức năng cốt lõi của ngân hàng. Các nhà phát triển có thể tương tác trực tiếp với các mạng lưới mở, có thể lập trình được. Quyết toán được xử lý trên Chuỗi , và việc lưu ký, vay mượn và tuân thủ được chuyển đổi từ các mối quan hệ hợp đồng truyền thống thành các quy trình dựa trên phần mềm.

Mặc dù mô hình Ngân hàng như một dịch vụ (BaaS) đã giảm bớt những rào cản, nhưng nó vẫn chưa thay đổi mô hình kinh tế. Các công ty Fintech vẫn phải trả phí tuân thủ cho các ngân hàng bảo trợ, phí quyết toán cho các mạng lưới thẻ và phí truy cập cho các bên trung gian. Cơ sở hạ tầng vẫn còn đắt đỏ và bị hạn chế.

Stablecoin loại bỏ hoàn toàn nhu cầu thuê quyền truy cập. Các nhà phát triển không cần gọi API của ngân hàng; thay vào đó, họ tương tác trực tiếp với mở mạng. Quyết toán được thực hiện trực tiếp trên Chuỗi, với phí được chuyển đến giao thức chứ không phải thông qua các trung gian. Chúng tôi cho rằng sự thay đổi này làm giảm đáng kể rào cản chi phí—từ hàng triệu đô la để phát triển thông qua ngân hàng hoặc hàng trăm nghìn đô la thông qua BaaS, xuống chỉ còn vài nghìn đô la thông qua các hợp đồng thông minh trên Chuỗi không cần cấp phép.

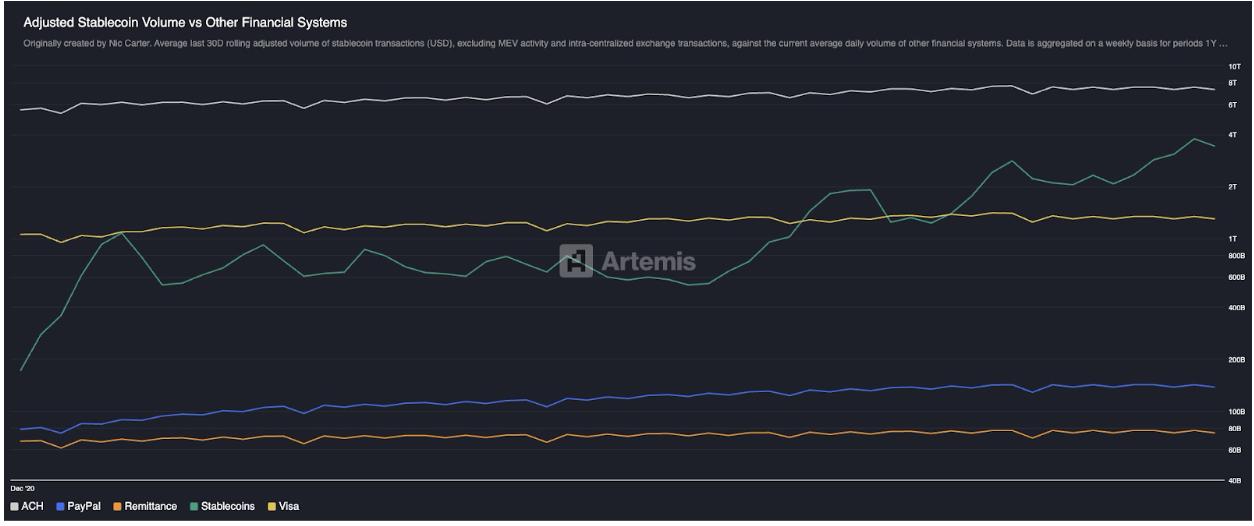

Sự chuyển đổi này đã thể hiện rõ ràng trong các ứng dụng quy mô lớn. Giá trị vốn hóa thị trường của stablecoin đã tăng từ gần bằng không lên khoảng 300 tỷ đô la trong chưa đầy một thập kỷ, và ngay cả khi không tính đến các giao dịch chuyển tiền giữa các sàn giao dịch và giá trị rút tối đa (MEV), khối lượng giao dịch kinh tế thực tế mà chúng xử lý đã vượt qua các mạng thanh toán truyền thống như PayPal và Visa. Lần đầu tiên, một tình huống đã xuất hiện, trong đó các mạng thanh toán phi ngân hàng, phi thẻ có thể thực sự đạt được hoạt động trên quy mô toàn cầu.

Nguồn: Artemis

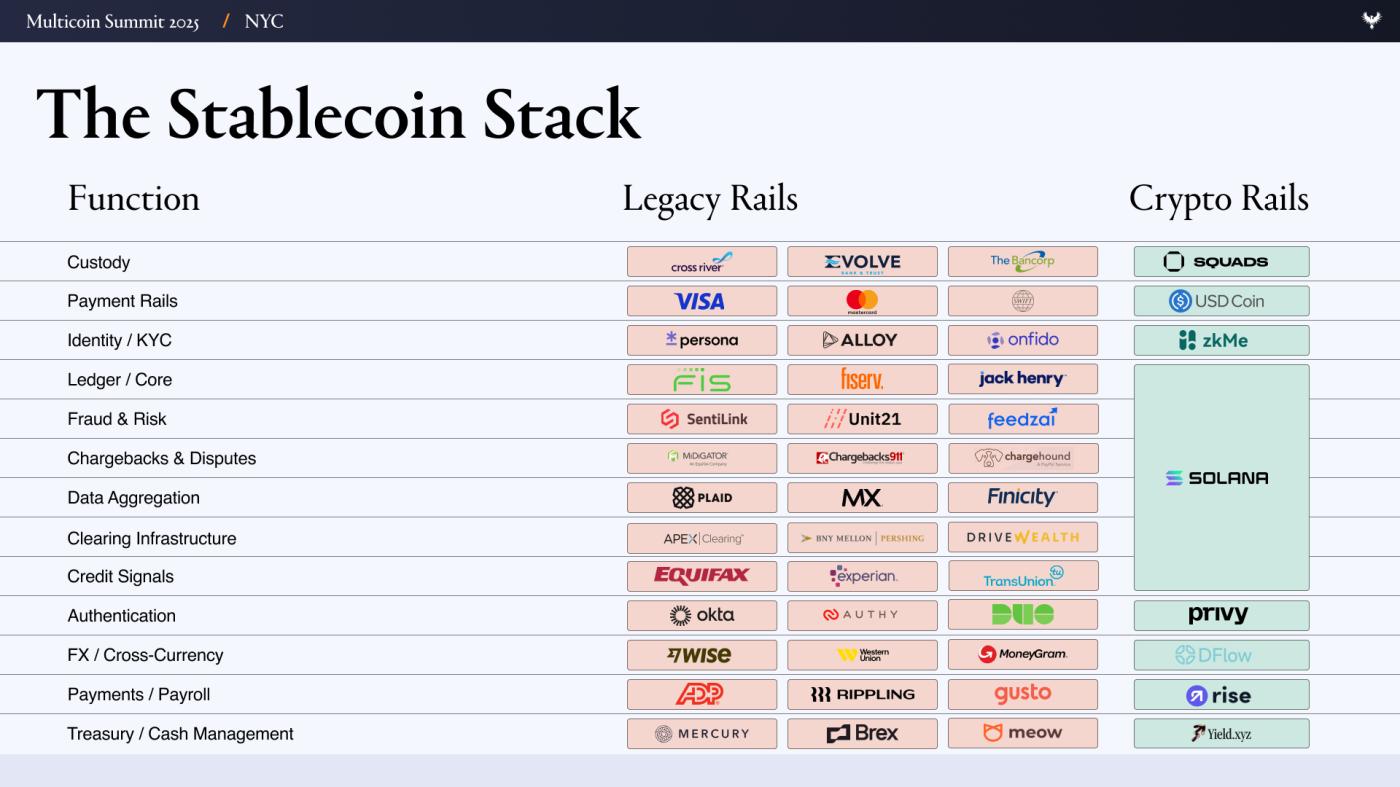

Để hiểu được ý nghĩa thực tiễn của sự thay đổi này, trước tiên chúng ta cần hiểu cấu trúc hiện tại của ngành fintech. Một công ty fintech điển hình dựa trên một hệ thống công nghệ đa dạng từ nhiều nhà cung cấp, bao gồm các lớp sau:

- Giao diện người dùng/ Trải nghiệm người dùng (UI/UX)

- Ngân hàng và các tổ chức lưu ký : Evolve, Cross River, Synapse, Treasury Prime

- Các mạng thanh toán : ACH, Chuyển khoản ngân hàng, SWIFT, Visa, Mastercard

- Nhận diện và Tuân thủ : Đồng minh, Nhân cách, Cá mòi

- Phòng chống gian lận : SentiLink, Socule, Feedzai

- Cơ sở hạ tầng bảo lãnh/tín dụng : Plaid, Argyle, Pinwheel

- Cơ sở hạ tầng quản lý rủi ro và vốn : Alloy, Đơn vị 21

- Thị trường vốn : Prime Trust, DriveWealth

- Tổng hợp dữ liệu : Plaid, MX

- Tuân thủ/ Báo cáo : Kiểm tra của FinCEN, OFAC

Việc thành lập một công ty fintech trên nền tảng công nghệ này đồng nghĩa với việc phải quản lý hợp đồng, kiểm toán, cơ chế khích lệ và các rủi ro tiềm ẩn từ hàng chục đối tác. Mỗi lớp công nghệ đều làm tăng chi phí và thời gian chậm trễ, và nhiều đội ngũ dành gần như toàn bộ thời gian để điều phối cơ sở hạ tầng thay vì tập trung vào phát triển sản phẩm.

Các hệ thống dựa trên stablecoin giúp đơn giản hóa đáng kể sự phức tạp này. Chức năng trước đây cần nhiều nhà cung cấp giờ đây có thể được thực hiện chỉ với một số ít các thành phần cơ bản trên Chuỗi.

Trong một thế giới xoay quanh stablecoin và tài chính phi tập trung, những thay đổi sau đây đang diễn ra:

- Các ngân hàng và dịch vụ lưu ký : đang được thay thế phi tập trung như Altitude.

- Mạng lưới thanh toán : được thay thế bằng stablecoin.

- Xác thực danh tính và tuân thủ : Vẫn cần thiết, nhưng chúng tôi cho rằng điều này có thể đạt được trên Chuỗi và được giữ bí mật cũng như an toàn thông qua các công nghệ như zkMe.

- Cơ sở hạ tầng bảo lãnh phát hành và tín dụng : được đổi mới và chuyển đổi mạnh mẽ sang Chuỗi.

- Các công ty thị trường vốn : Những công ty này sẽ trở nên không còn quan trọng khi tất cả tài sản được token hóa.

- Tổng hợp dữ liệu : được thay thế bằng dữ liệu Chuỗi và tính minh bạch có chọn lọc (ví dụ: thông qua crypto đồng hình hoàn toàn, FHE).

- Kiểm tra tuân thủ và OFAC : được xử lý ở cấp độ ví (ví dụ: nếu ví của Alice nằm trong danh sách trừng phạt, cô ấy sẽ không thể tương tác với giao thức).

Sự khác biệt thực sự của FinTech 4.0 nằm ở chỗ kiến trúc nền tảng của ngành tài chính cuối cùng cũng bắt đầu thay đổi. Thay vì phát triển một ứng dụng cần phải bí mật xin phép ngân hàng ở phía sau, giờ đây mọi người đang trực tiếp thay thế các chức năng cốt lõi của ngân hàng bằng stablecoin và mạng lưới thanh toán mở. Các nhà phát triển không còn là người thuê nhà nữa, mà đã trở thành những chủ sở hữu thực sự của "mảnh đất".

Cơ hội trong lĩnh vực Fintech tập trung vào Stablecoin

Tác động đầu tiên từ sự thay đổi này rất rõ ràng: số lượng các công ty fintech sẽ tăng lên đáng kể. Khi việc lưu ký, cho vay và chuyển tiền trở nên gần như miễn phí và tức thời, việc thành lập một công ty fintech sẽ đơn giản như việc ra mắt một sản phẩm SaaS. Trong một thế giới xoay quanh stablecoin, sẽ không còn tích hợp phức tạp với các ngân hàng bảo trợ, cũng không còn các trung gian phát hành thẻ, quy trình thanh toán bù trừ tốn thời gian hoặc các bước kiểm tra KYC (Xác minh danh tính khách hàng) dư thừa làm chậm mọi thứ.

Chúng tôi tin rằng chi phí cố định để tạo ra một sản phẩm công nghệ tài chính cốt lõi sẽ giảm mạnh từ hàng triệu đô la xuống còn hàng nghìn đô la. Khi cơ sở hạ tầng, chi phí thu hút khách hàng (CAC) và các rào cản tuân thủ biến mất, các công ty khởi nghiệp sẽ có thể phục vụ các nhóm xã hội nhỏ hơn, cụ thể hơn một cách có lợi nhuận thông qua cái mà chúng tôi gọi là "công nghệ tài chính tập trung vào stablecoin".

Xu hướng này có những tiền lệ lịch sử rõ ràng. Các thế hệ công ty fintech trước đây ban đầu nổi lên bằng cách phục vụ các phân khúc khách hàng cụ thể: SoFi tập trung vào việc tái cấp vốn khoản vay sinh viên, Chime cung cấp dịch vụ trả lương sớm, Greenlight ra mắt thẻ ghi nợ cho thanh thiếu niên, và Brex phục vụ các doanh nhân không thể tiếp cận tín dụng thương mại truyền thống. Tuy nhiên, mô hình tập trung này đã không trở thành một mô hình hoạt động bền vững. Thu nhập phí giao dịch hạn chế, chi phí tuân thủ ngày càng tăng và sự phụ thuộc vào các ngân hàng tài trợ đã buộc các công ty này phải mở rộng ra ngoài phạm vi ban đầu của họ. Để tồn tại, đội ngũ buộc mở rộng theo chiều ngang, thêm các sản phẩm mà người dùng thực sự không cần, chỉ để mở rộng cơ sở hạ tầng nhằm đảm bảo tính khả thi.

Giờ đây, nhờ các mạng lưới thanh toán crypto và API tài chính phi tập trung đã giảm đáng kể chi phí khởi nghiệp, một làn sóng ngân hàng kỹ thuật số dựa trên stablecoin mới đang nổi lên, mỗi ngân hàng nhắm đến các nhóm người dùng cụ thể, tương tự như những nhà tiên phong fintech thời kỳ đầu. Với chi phí hoạt động thấp hơn đáng kể, các ngân hàng mới này có thể tập trung vào các thị trường hẹp hơn, chuyên biệt hơn và duy trì sự tập trung đó, chẳng hạn như tài chính tuân thủ luật Sharia, lối sống của những người đam mê crypto, hoặc các dịch vụ được thiết kế riêng cho mô hình thu nhập và chi tiêu độc đáo của các vận động viên.

Quan trọng hơn, chuyên môn hóa giúp tối ưu hóa đáng kể hiệu quả kinh tế trên mỗi đơn vị sản phẩm. Chi phí thu hút khách hàng (CAC) giảm, việc bán chéo sản phẩm trở nên dễ dàng hơn, và giá trị trọn đời (LTV) của mỗi khách hàng tăng trưởng. Các công ty fintech tập trung có thể nhắm mục tiêu chính xác vào sản phẩm và hoạt động tiếp thị của mình đến các nhóm khách hàng ngách với tỷ lệ chuyển đổi cao và thu được nhiều hiệu ứng truyền miệng hơn bằng cách phục vụ các nhóm người dùng cụ thể. Những công ty này chi ít hơn cho hoạt động vận hành nhưng lại có thể tạo ra nhiều lợi nhuận hơn từ mỗi khách hàng một cách dễ dàng hơn so với các thế hệ công ty fintech trước đây.

Khi bất kỳ ai cũng có thể thành lập một công ty fintech chỉ trong vài tuần, câu hỏi sẽ chuyển từ "Ai có thể tiếp cận khách hàng?" sang "Ai thực sự hiểu khách hàng?"

Khám phá không gian thiết kế của công nghệ tài chính chuyên biệt

Những cơ hội hấp dẫn nhất thường xuất hiện ở những nơi mà các mạng lưới thanh toán truyền thống thất bại.

Ví dụ, những người sáng tạo và biểu diễn nội dung người lớn tạo ra thu nhập hàng tỷ đô la mỗi năm, nhưng thường xuyên bị các ngân hàng và các nhà xử lý thanh toán thẻ chặn do rủi ro rủi ro hoặc hoàn tiền. Thu nhập của họ có thể bị trì hoãn vài ngày, hoặc thậm chí bị giữ lại do "kiểm tra tuân thủ", và họ thường phải chịu phí từ 10-20% thông qua các cổng thanh toán rủi ro cao như Epoch và CCBill. Chúng tôi cho rằng rằng thanh toán dựa trên stablecoin có thể cung cấp quyết toán tức thời, không thể đảo ngược, hỗ trợ tuân thủ có thể lập trình, cho phép người biểu diễn tự quản lý thu nhập, tự động phân bổ thu nhập vào tài khoản thuế hoặc tiết kiệm và nhận thanh toán trên toàn cầu mà không cần dựa vào các trung gian rủi ro cao.

Hãy xem xét các vận động viên chuyên nghiệp, đặc biệt là những người chơi các môn thể thao cá nhân như golf và tennis, những người phải đối mặt với dòng tiền và rủi ro đặc thù. Thu nhập của họ tập trung trong một sự nghiệp ngắn ngủi và thường được chia sẻ với người đại diện, huấn luyện viên và các thành viên đội ngũ. Họ phải đóng thuế ở nhiều tiểu bang và quốc gia, và chấn thương có thể làm gián đoạn hoàn toàn nguồn thu nhập. Một công ty fintech dựa trên stablecoin có thể giúp họ token hóa thu nhập trong tương lai, trả lương cho đội ngũ bằng ví đa chữ ký và tự động khấu trừ thuế dựa trên các quy định thuế của các khu vực khác nhau.

Các cửa hàng bán hàng xa xỉ và đồng hồ là một thị trường khác mà cơ sở hạ tầng tài chính truyền thống chưa phục vụ tốt. Các doanh nghiệp này thường xuyên vận chuyển hàng tồn kho có giá trị cao qua biên giới, thường thực hiện các giao dịch trị giá hàng trăm nghìn đô la thông qua chuyển khoản ngân hàng hoặc các bộ xử lý thanh toán rủi ro cao, đồng thời phải chờ đợi thời gian quyết toán kéo dài vài ngày. Thanh khoản của họ thường bị khóa trong các két sắt hoặc tủ trưng bày hàng tồn kho thay vì trong tài khoản ngân hàng, khiến việc huy động vốn ngắn hạn vừa đắt đỏ vừa khó khăn. Chúng tôi cho rằng một công ty fintech dựa trên stablecoin có thể giải quyết trực tiếp những vấn đề này: cung cấp quyết toán tức thời cho các giao dịch lớn, hạn mức tín dụng được bảo đảm bằng hàng tồn kho token hóa và dịch vụ lưu ký có thể lập trình với hợp đồng thông minh tích hợp sẵn.

Khi xem xét đủ nhiều trường hợp này, những hạn chế tương tự lại xuất hiện: các ngân hàng truyền thống không phục vụ người dùng có dòng tiền toàn cầu, không đều hoặc không theo quy chuẩn. Tuy nhiên, những nhóm này có thể trở thành thị trường sinh lợi thông qua các mạng lưới thanh toán stablecoin . Dưới đây là một số nghiên cứu trường hợp lý thuyết về fintech stablecoin tập trung mà chúng tôi cho rằng là hấp dẫn:

- Vận động viên chuyên nghiệp : Thu nhập tập trung trong một sự nghiệp ngắn ngủi; họ thường phải đi lại và chuyển chỗ ở; họ có thể phải nộp thuế ở nhiều khu vực pháp lý khác nhau; họ cần trả lương cho huấn luyện viên, người đại diện, chuyên gia thể lực, v.v.; và họ có thể muốn phòng ngừa rủi ro chấn thương.

- Người biểu diễn và nhà sáng tạo nội dung dành cho người lớn : bị các ngân hàng và tổ chức xử lý thanh toán thẻ loại trừ; khán giả trải rộng khắp toàn cầu.

- Nhân viên công ty kỳ lân : thiếu tiền mặt, tài sản ròng tập trung vào vốn chủ sở hữu kém thanh khoản; có thể phải chịu thuế cao khi thực hiện quyền chọn cổ phiếu.

- Các nhà phát triển Chuỗi : Tài sản ròng tập trung vào token có tính biến động cao; họ gặp vấn đề với việc rút tiền pháp định và thuế.

- Những người làm việc từ xa : Giao dịch ngân hàng không cần hộ chiếu, chuyển đổi ngoại tệ tự động; xử lý thuế tự động dựa trên vị trí; đi lại và di chuyển thường xuyên.

- Tù nhân : Việc gia đình hoặc bạn bè gửi tiền cho họ qua các kênh truyền thống rất khó khăn và tốn kém; tiền thường không đến kịp thời.

- Dịch vụ tài chính tuân thủ luật Sharia : Tránh các giao dịch lãi suất.

- Thế hệ Z : Dịch vụ ngân hàng tín dụng nhẹ; đầu tư thông qua trò chơi hóa; dịch vụ tài chính tích hợp các tính năng xã hội.

- Doanh nghiệp vừa và nhỏ xuyên biên giới : Chi phí ngoại hối cao; quyết toán chậm; vốn lưu động đóng băng.

- Những người đam mê crypto(Degens) : Tham gia vào các giao dịch đầu cơ rủi ro cao bằng cách thanh toán bằng hóa đơn thẻ tín dụng.

- Viện trợ quốc tế : Các khoản viện trợ chảy chậm, chịu sự chi phối của các bên trung gian và thiếu minh bạch; tổn thất đáng kể phát sinh do phí, tham nhũng và phân bổ nguồn lực sai lệch.

- Tandas / Câu lạc bộ tiết kiệm xoay vòng : Cung cấp dịch vụ tiết kiệm xuyên biên giới cho các gia đình toàn cầu; gộp tiền tiết kiệm để kiếm lợi nhuận ; lịch sử thu nhập có thể được xây dựng trên Chuỗi để đánh giá tín dụng.

- Các nhà kinh doanh hàng hóa xa xỉ (như các nhà kinh doanh đồng hồ) : vốn lưu động bị kẹt trong hàng tồn kho; cần vay vốn ngắn hạn; thực hiện lượng lớn các giao dịch xuyên biên giới có giá trị cao; và thường xuyên hoàn tất giao dịch thông qua các ứng dụng trò chuyện như WhatsApp và Telegram.

Tóm tắt

Trong hai thập kỷ qua, sự đổi mới trong lĩnh vực công nghệ tài chính chủ yếu tập trung vào phân phối hơn là cơ sở hạ tầng. Các công ty cạnh tranh nhau về tiếp thị thương hiệu, quy trình đăng ký người dùng và thu hút khách hàng trả phí, nhưng bản thân dòng tiền vẫn chảy qua các mạng lưới thanh toán khép kín. Mặc dù điều này đã mở rộng phạm vi tiếp cận của các dịch vụ tài chính, nhưng nó cũng dẫn đến sự đồng nhất hóa, chi phí tăng và biên lợi nhuận luôn ở mức thấp.

Stablecoin có tiềm năng cách mạng hóa mô hình kinh tế của các sản phẩm tài chính. Bằng cách chuyển đổi các chức năng như lưu ký, quyết toán, cho vay và tuân thủ quy định thành phần mềm mở, có thể lập trình được, chúng giúp giảm đáng kể chi phí cố định khi thành lập và vận hành các công ty fintech. Các chức năng trước đây cần đến sự bảo trợ của ngân hàng, mạng lưới thẻ và các hệ thống công nghệ khổng lồ từ nhà cung cấp giờ đây có thể được xây dựng trực tiếp trên Chuỗi, giảm mạnh chi phí vận hành.

Khi cơ sở hạ tầng trở nên rẻ hơn, việc tập trung trở nên khả thi. Các công ty Fintech không còn cần hàng triệu người dùng để có lợi nhuận. Thay vào đó, họ có thể tập trung vào các cộng đồng ngách, được xác định rõ ràng, nơi các sản phẩm "một kích cỡ phù hợp cho tất cả" khó đáp ứng được nhu cầu của họ. Ví dụ, các nhóm như vận động viên, người sáng tạo nội dung trưởng thành, người hâm mộ K-pop hoặc người kinh doanh đồng hồ cao cấp đã có chung bối cảnh văn hóa, niềm tin và mô hình hành vi, cho phép sản phẩm lan truyền tự nhiên hơn thông qua truyền miệng thay vì dựa vào tiếp thị trả phí.

Điều quan trọng không kém là, các cộng đồng này thường có mô hình dòng tiền, rủi ro và cách ra quyết định tài chính tương tự nhau. Sự nhất quán này cho phép tối ưu hóa thiết kế sản phẩm dựa trên thu nhập, chi tiêu và thói quen quản lý tiền bạc thực tế của người dùng, thay vì các hồ sơ người dùng trừu tượng. Hiệu quả của tiếp thị truyền miệng không chỉ đến từ sự hiểu biết lẫn nhau giữa người dùng mà còn từ thực tế là sản phẩm thực sự phù hợp với phương thức hoạt động của nhóm.

Nếu viễn cảnh mong đợi này trở thành hiện thực, sự chuyển đổi kinh tế sẽ vô cùng sâu sắc. Khi hệ thống phân phối tập trung hơn vào cộng đồng, chi phí thu hút khách hàng (CAC) sẽ giảm; và khi số lượng trung gian giảm, hệ số biên lợi nhuận sẽ tăng. Những thị trường từng được cho là quá nhỏ hoặc không sinh lời sẽ chuyển mình thành các mô hình kinh doanh bền vững và có lợi nhuận.

Trong một thế giới như vậy, lợi thế của fintech không còn nằm ở việc mở rộng quy mô đơn thuần và chi phí tiếp thị cao, mà là ở sự hiểu biết sâu sắc về bối cảnh người dùng. Thành công của thế hệ fintech tiếp theo không nằm ở việc cố gắng phục vụ tất cả mọi người, mà là ở việc cung cấp dịch vụ đặc biệt cho các nhóm cụ thể dựa trên dòng tiền thực tế.