Thị trường đang dần chuyển từ mô hình bán tháo mang tính phòng thủ sang giai đoạn tăng dần mức độ rủi ro và tái thiết lập sự tham gia của thị trường.

Bài viết bởi: Glassnode

Biên soạn bởi: AididiaoJP, Foresight News

Sau đợt điều chỉnh đáng kể cuối năm, Bitcoin bước vào năm 2026 với cấu trúc thị trường rõ ràng hơn. Áp lực bán ra chốt lời đã giảm bớt phần nào, và tâm lý rủi ro của thị trường đang phục hồi ở mức độ vừa phải. Tuy nhiên, để thiết lập một xu hướng tăng bền vững, điều quan trọng vẫn là phải thiết lập và giành lại các mốc giá quan trọng.

bản tóm tắt

Sau một đợt điều chỉnh hồi độ sâu và nhiều tháng điều chỉnh giá , Bitcoin đã chính thức bước vào năm 2026. Dữ liệu Chuỗi cho thấy áp lực chốt lời đã giảm đáng kể và cấu trúc thị trường đang cho thấy những dấu hiệu ổn định ban đầu ở mức thấp hơn của phạm vi giao dịch.

Mặc dù áp lực bán ra đã giảm bớt, lượng lớn các vị thế bị kẹt trước đó vẫn nằm trên mức giá hiện tại, chủ yếu tập trung ở nửa trên của phạm vi giá hiện tại. Điều này sẽ tiếp tục kìm hãm tiềm năng tăng giá của giá, nhấn mạnh tầm quan trọng của việc phá vỡ các mức kháng cự quan trọng để tiếp tục xu hướng tăng .

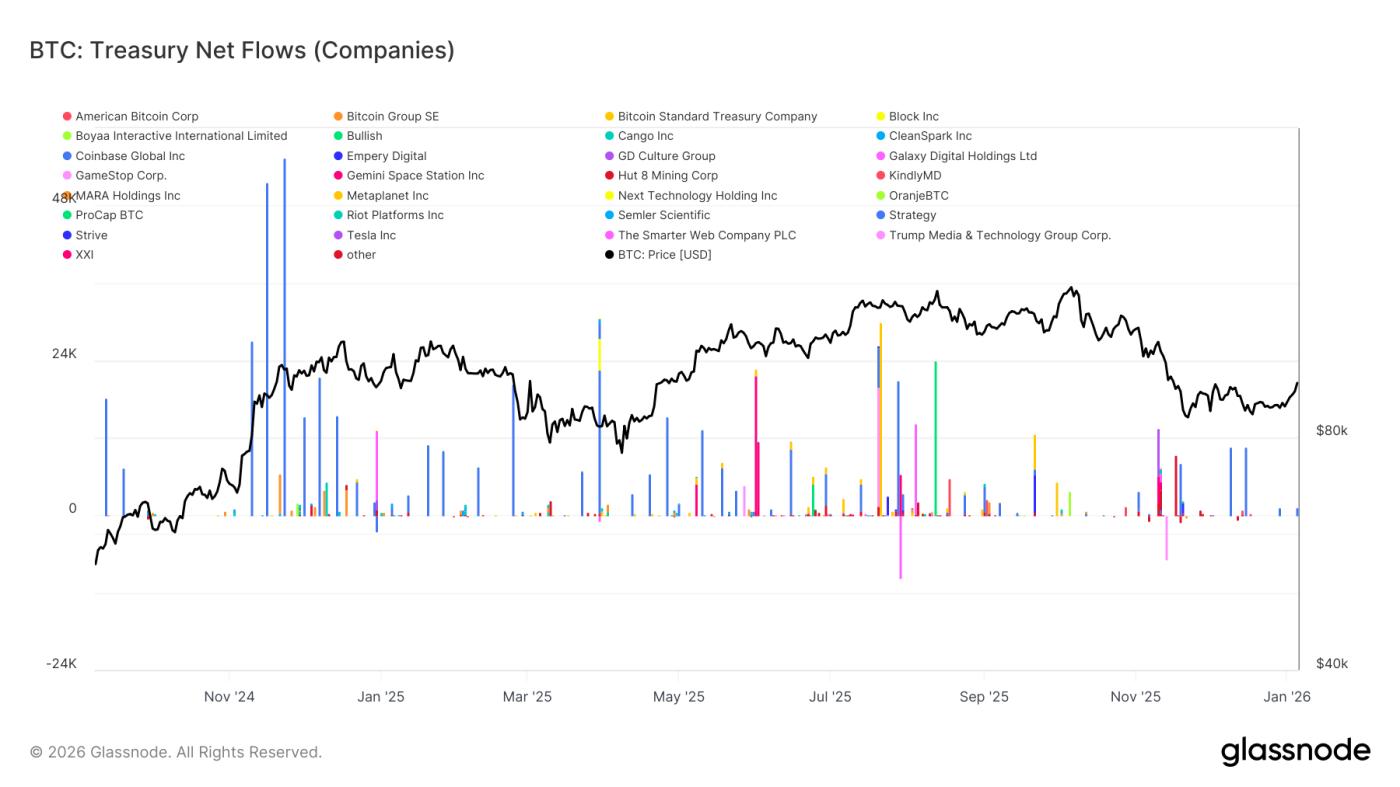

Nhu cầu Bitcoin từ các công ty dự trữ tiền điện tử tiếp tục hỗ trợ giá cả, nhưng nhu cầu này có tính chất thất thường, thiếu tính bền vững và cấu trúc.

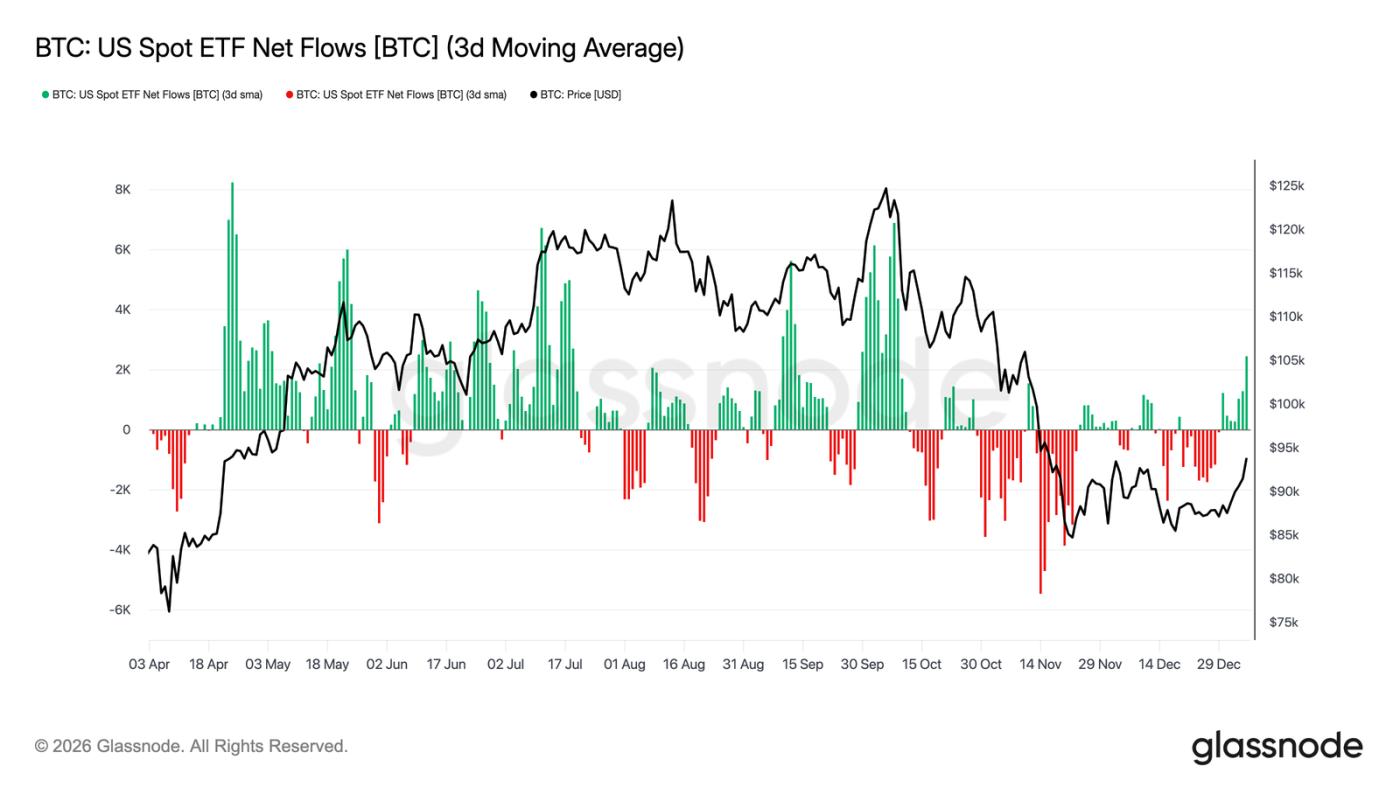

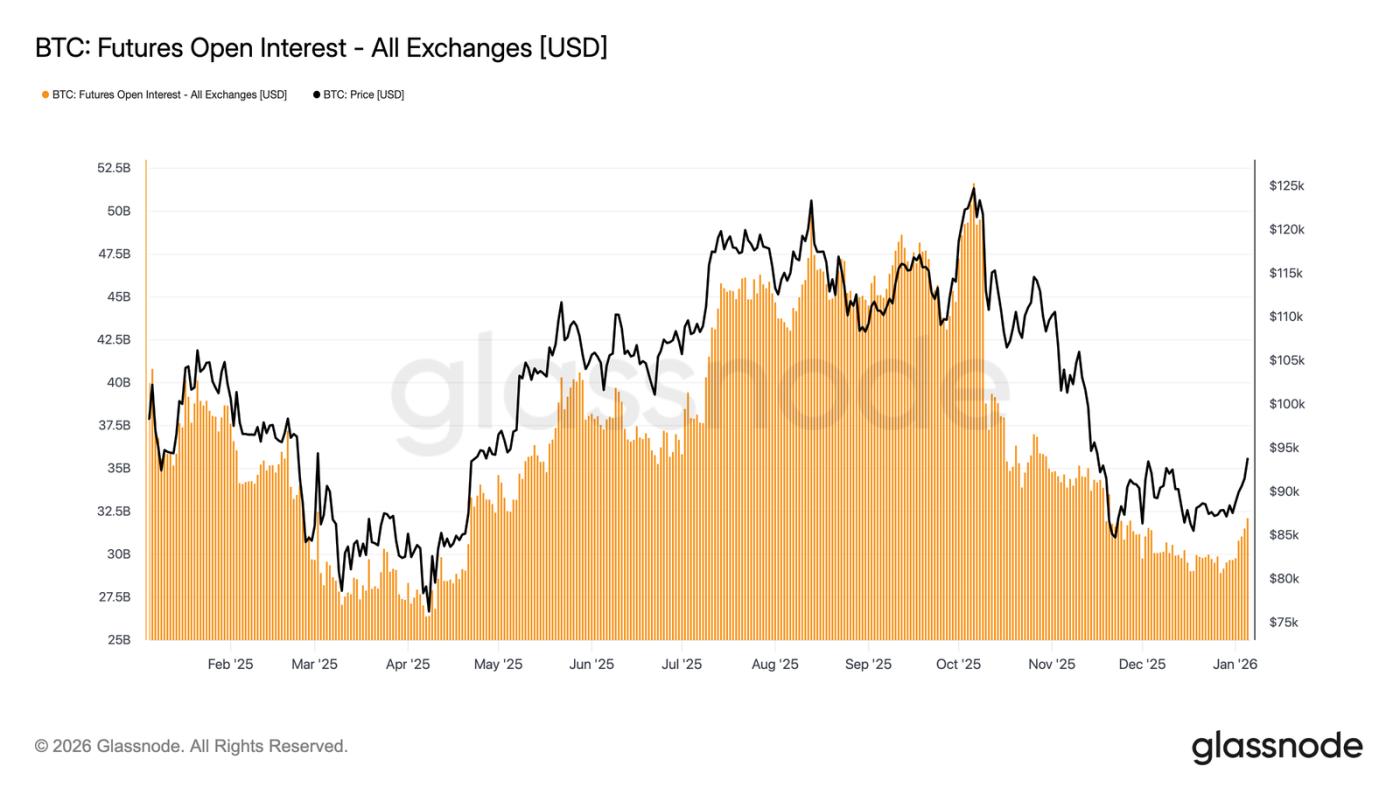

Sau khi trải qua tình trạng dòng vốn ròng chảy ra vào cuối năm 2025, các quỹ ETF Bitcoin spot tại Mỹ gần đây đã cho thấy dấu hiệu dòng vốn ròng chảy vào trở lại. Trong khi đó, khối lượng hợp đồng mở trên thị trường tương lai đã ngừng giảm và bắt đầu tăng, cho thấy các nhà đầu tư tổ chức đang quay trở lại thị trường và hoạt động phái sinh đang được phục hồi.

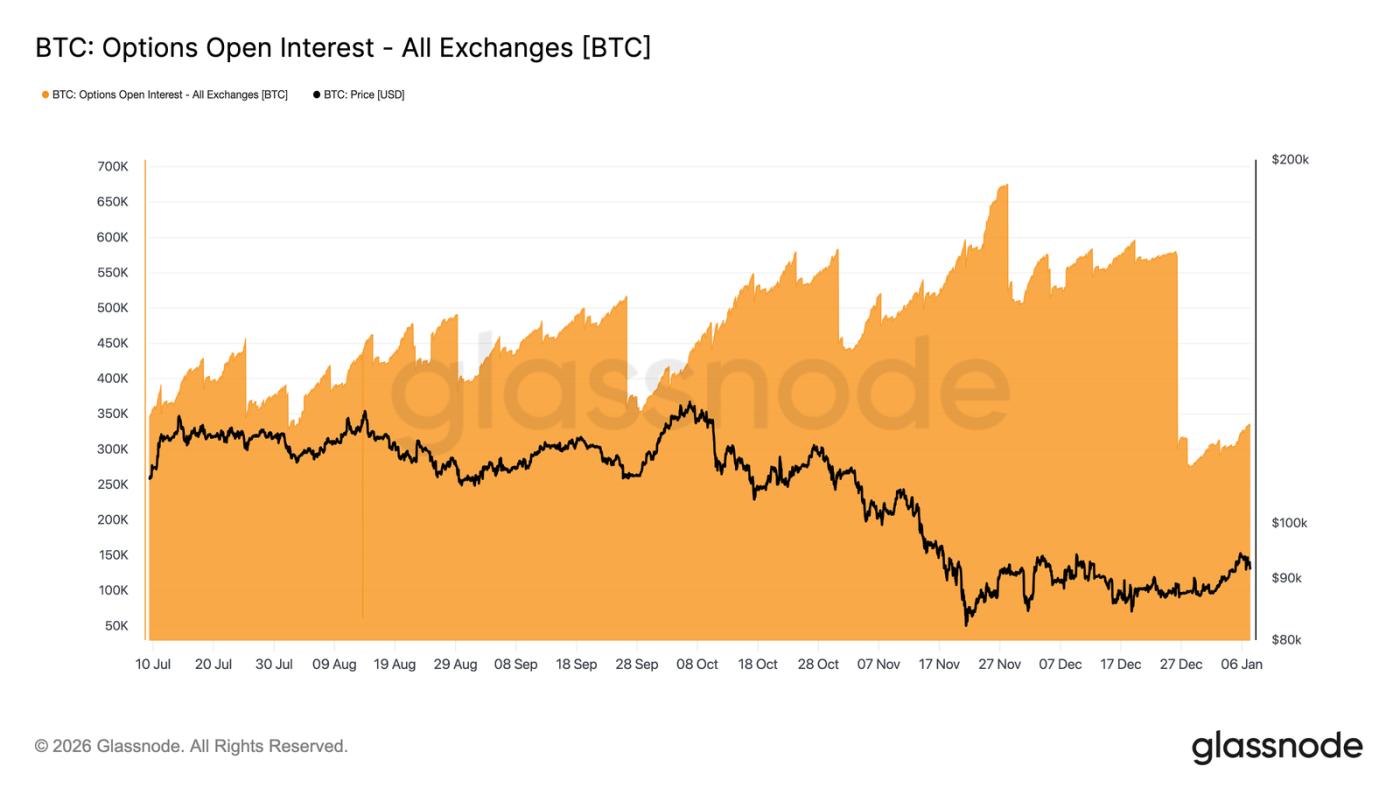

Số lượng vị thế quyền chọn hết hạn vào cuối năm đạt mức kỷ lục, với hơn 45% tổng số vị thế đang mở được thanh lý. Điều này đã loại bỏ những hạn chế về phòng ngừa rủi ro mang tính cấu trúc trên thị trường, cho phép mức độ chấp nhận rủi ro thực sự được phản ánh rõ ràng hơn trong giá cả.

Biến động ngầm định rất có thể đã chạm đáy, và mặc dù nhu cầu mua vào đầu năm đang đẩy đường cong biến động lên một cách vừa phải, nhưng nó vẫn ở mức tương đối thấp trong phạm vi ba tháng.

Khi bearish quyền chọn bán thu hẹp và chiếm tỷ lệ giao dịch quyền chọn kỳ vọng tăng giá tăng lên, độ lệch của thị trường tiếp tục trở lại bình thường. Kể từ đầu năm, giao dịch quyền chọn đã nghiêng rõ ràng về hướng kỳ vọng tăng giá, cho thấy các nhà đầu tư đang chuyển từ phòng thủ sang chủ động định vị để nắm bắt các cơ hội tăng giá.

Trong khoảng giá từ 95.000 đến 104.000 đô la, nhà tạo lập thị trường đã chuyển sang bán ròng, có nghĩa là hoạt động phòng ngừa rủi ro của họ sẽ thụ động thúc đẩy giá tăng khi giá tăng lên phạm vi này. Hơn nữa, kỳ vọng tăng giá của các quyền chọn mua quanh mức giá thực hiện 95.000 đô la cũng cho thấy người nắm giữ vị thế mua có xu hướng giữ vị thế hơn là vội vàng chốt lời.

Nhìn chung, thị trường đang dần chuyển từ giai đoạn giảm nợ mang tính phòng thủ sang giai đoạn chấp nhận rủi ro có chọn lọc, bước vào năm 2026 với cấu trúc rõ ràng hơn và khả năng phục hồi cao hơn.

Thông tin chi tiết Chuỗi chuỗi

Áp lực bán ra lời đã giảm đáng kể.

Trong tuần đầu tiên của năm 2026, Bitcoin đã vượt ra khỏi phạm vi điều chỉnh giá dài nhiều tuần quanh mức 87.000 đô la, tăng khoảng 8,5% lên mức cao nhất là 94.400 đô la. Tăng này dựa trên sự giảm đáng kể áp lực chốt lời trên thị trường. Đến cuối tháng 12 năm 2025, lợi nhuận thực tế trung bình trong 7 ngày đã giảm mạnh xuống còn 183,8 triệu đô la, giảm so với mức cao hơn 1 tỷ đô la mỗi ngày trong phần lớn quý IV.

Giảm lợi nhuận thực tế, đặc biệt là áp lực bán ra từ người nắm giữ dài hạn giảm đi, cho thấy áp lực bán ra chính từng kìm hãm sự tăng giá đã được giải tỏa dần. Khi áp lực bán ra suy yếu, thị trường ổn định và khôi phục niềm tin, từ đó thúc đẩy một đợt tăng giá mới. Do đó, sự bứt phá vào đầu năm cho thấy thị trường đã hấp thụ hiệu quả áp lực bán ra chốt lời, mở ra dư địa cho tăng giá.

Đối diện sự phản kháng từ các nhà đầu tư bị mắc kẹt ở trên

Khi áp lực chốt lời giảm bớt, giá đã có thể tăng cao hơn, nhưng đợt phục hồi hiện tại đang bước vào vùng cung với chi phí vị thế giữ khác nhau. Thị trường hiện đã bước vào phạm vi chủ yếu được kiểm soát bởi "mua vào hàng đầu gần đây", với chi phí vị thế giữ phân bố dày đặc trong khoảng từ 92.100 đô la đến 117.400 đô la. Những nhà đầu tư này mua vào lượng lớn gần mức đỉnh trước đó và giữ vị thế của họ trong suốt đợt điều chỉnh giảm từ mức cao lịch sử xuống khoảng 80.000 đô la, cho đến giai đoạn phục hồi hiện tại.

Do đó, khi giá phục hồi về mức giá gốc, các nhà đầu tư sẽ có cơ hội hòa vốn hoặc thu về lợi nhuận nhỏ, từ đó tạo ra ngưỡng kháng cự tự nhiên ở phía trên. Để thị trường bò thực sự tiếp tục, thị trường cần thời gian và khả năng phục hồi để hấp thụ nguồn cung tăng này và đẩy giá vượt qua vùng kháng cự một cách hiệu quả.

Mức độ phục hồi chính

Trước áp lực bán ra từ các nhà đầu tư bị mắc kẹt ở trên, việc xác định liệu đợt phục hồi gần đây có thực sự đảo ngược xu hướng giảm trước đó và bước vào giai đoạn được thúc đẩy bởi nhu cầu bền vững hay không đòi hỏi một khuôn khổ phân tích giá đáng tin cậy. Mô hình dựa trên chi phí dành cho người nắm giữ ngắn hạn đặc biệt quan trọng trong giai đoạn chuyển tiếp này.

Điều đáng chú ý là trạng thái cân bằng thị trường yếu vào tháng 12 năm ngoái hình thành chính xác gần giới hạn dưới của mô hình, phản ánh tâm lý thị trường mong manh và sự thiếu tự tin của người mua vào thời điểm đó. Sự phục hồi sau đó đã đẩy giá trở lại gần mức trung bình của mô hình, cụ thể là mức 99.100 đô la, nơi có giá vốn người nắm giữ ngắn hạn.

Do đó, tín hiệu xác nhận quan trọng đầu tiên về sự phục hồi của thị trường sẽ là giá cả tiếp tục duy trì ở mức cao hơn giá vốn của người nắm giữ ngắn hạn, điều này có nghĩa là niềm tin của các nhà đầu tư mới đã phục hồi và xu hướng dự kiến sẽ chuyển biến tích cực.

Ngã ba đường giữa lãi và lỗ vốn

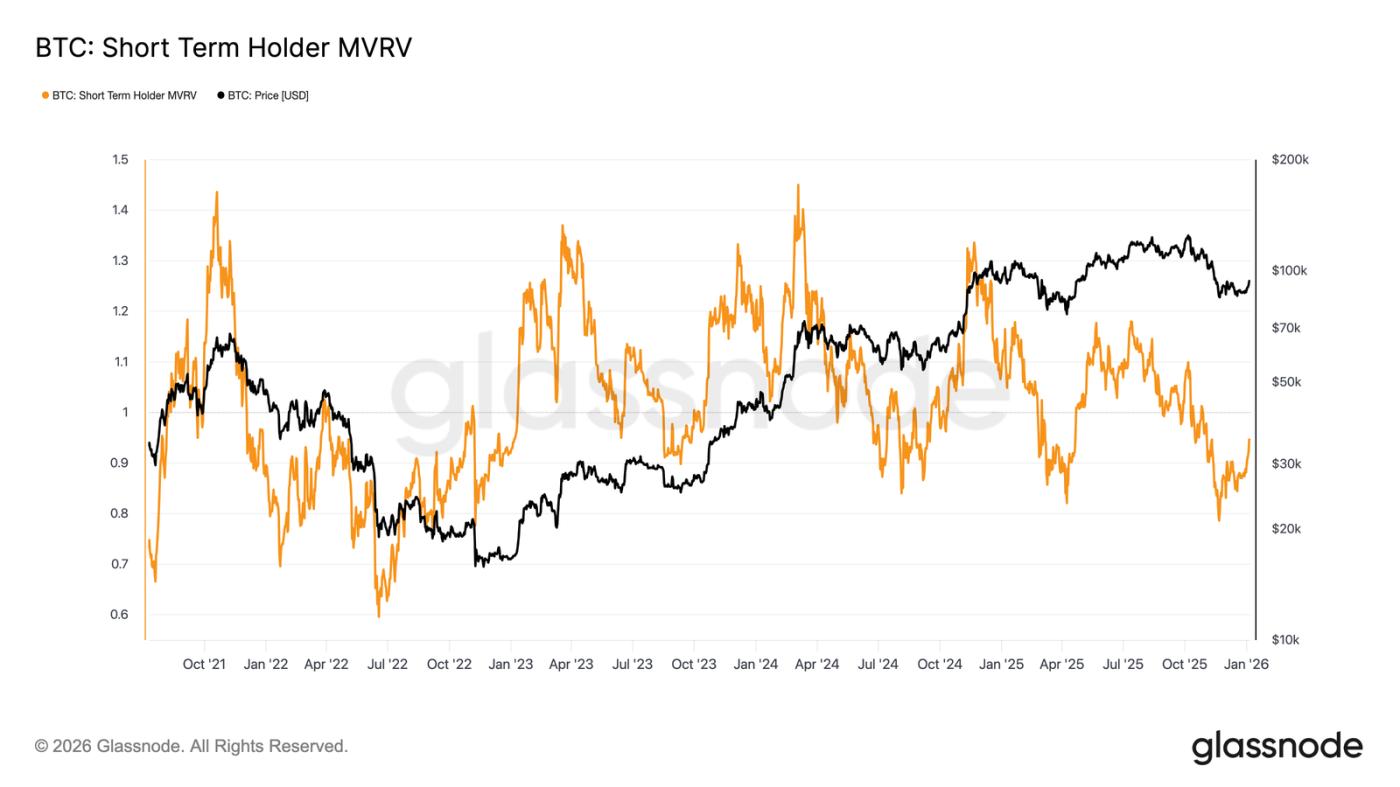

Khi trọng tâm thị trường chuyển sang khả năng thu hồi vốn hiệu quả cho người nắm giữ ngắn hạn, cấu trúc thị trường hiện tại có sự tương đồng đáng kể với đợt tăng giá thất bại trong quý đầu tiên năm 2022. Nếu giá tiếp tục không tăng vượt mức này, rủi ro giảm giá độ sâu có thể sắp xảy ra. Nếu niềm tin vẫn còn lung lay, nhu cầu sẽ tiếp tục giảm.

Diễn biến này cũng được phản ánh rõ ràng trong chỉ báo MVRV của người nắm giữ ngắn hạn. Chỉ báo này phản ánh tình trạng vị thế giữ lỗ của các vị thế mua gần đây bằng cách so sánh giá spot với chi phí trung bình của mua vào gần đây. Lịch sử, khi chỉ báo này liên tục dưới 1 (tức là giá thấp hơn chi phí trung bình), thị trường thường bị chi phối bởi đầu cơ giá xuống. Hiện tại, chỉ báo đã phục hồi từ mức thấp 0,79 lên 0,95, có nghĩa là mua vào gần đây vẫn đang lỗ vốn trung bình khoảng 5%. Nếu không thể sớm quay trở lại trạng thái có lãi (MVRV > 1), thị trường vẫn sẽ phải đối mặt với áp lực giảm giá, khiến chỉ báo này trở thành điểm quan trọng cần theo dõi trong những tuần tới.

Thông tin chi tiết Chuỗi chuỗi

Nhu cầu về kho bạc tài sản kỹ thuật số đang giảm dần.

Các quỹ dự trữ doanh nghiệp tiếp tục cung cấp nguồn cầu hỗ trợ đáng kể Bitcoin, nhưng hoạt động mua vào của họ vẫn không ổn định và phụ thuộc vào từng sự kiện. Mặc dù các tổ chức quản lý quỹ đã lần ghi nhận dòng tiền ròng hàng nghìn Bitcoin trong một tuần, nhưng mua vào này chưa hình thành nên một mô hình tích lũy bền vững và ổn định.

Dòng vốn đầu tư quy mô lớn thường xảy ra trong các giai đoạn giá cả điều chỉnh hồi hoặc điều chỉnh giá, cho thấy hành vi mua vào của doanh nghiệp vẫn bị chi phối bởi giá cả và thể hiện sự phân bổ vốn mang tính cơ hội hơn là tích lũy cấu trúc dài hạn. Mặc dù phạm vi các tổ chức tham gia đã mở rộng, dòng vốn đầu tư tổng thể vẫn thể hiện đặc điểm "dao động", xen kẽ với các giai đoạn tương đối yên tĩnh kéo dài.

Nếu không có sự hỗ trợ mua vào bền vững từ một nguồn vốn tổng hợp, nhu cầu của doanh nghiệp sẽ đóng vai nhân vật ổn định giá hơn là thúc đẩy xu hướng tăng. Hướng đi của thị trường sẽ phụ thuộc nhiều hơn vào những thay đổi trong vị thế phái sinh và điều kiện thanh khoản ngắn hạn.

Dòng vốn vào các quỹ ETF quay trở lại trạng thái dòng vốn ròng.

Dòng vốn gần đây vào quỹ ETF Bitcoin spot tại Mỹ đã cho thấy những dấu hiệu ban đầu về việc các quỹ tổ chức quay trở lại thị trường. Sau một thời kỳ dòng vốn ròng chảy ra liên tục và khối lượng giao dịch thấp vào cuối năm 2025, dòng vốn đã chuyển rõ ràng sang dòng vốn ròng chảy vào trong những tuần gần đây, trùng với thời điểm giá ổn định và phục hồi quanh mức 80.000 đô la.

Mặc dù dòng vốn ròng hiện tại vẫn chưa phục hồi về mức đỉnh điểm của giai đoạn giữa chu kỳ, nhưng đã có sự dịch chuyển rõ rệt trong dòng vốn. Sự gia tăng số ngày có dòng vốn ròng cho thấy các nhà đầu tư ETF đang chuyển từ người bán ròng sang mua vào cận biên.

Sự thay đổi này có nghĩa là nhu cầu spot từ các tổ chức một lần nữa trở thành động lực tích cực hỗ trợ thị trường, thay vì là nguồn gây áp lực thanh khoản, cung cấp sự hỗ trợ mua vào mang tính cấu trúc cho thị trường đã ổn định vào đầu năm.

Sự tham gia vào thị trường tương lai phục hồi.

Sau đợt giảm đòn bẩy mạnh mẽ do giá giảm vào cuối năm 2025, tổng khối lượng hợp đồng mở trên thị trường tương lai gần đây đã bắt đầu phục hồi. Sau khi giảm từ mức cao nhất theo chu kỳ hơn 50 tỷ đô la, khối lượng hợp đồng mở hiện đã ổn định và đang cho thấy tăng trưởng vừa phải, cho thấy các nhà giao dịch phái sinh đang xây dựng lại các vị thế rủi ro.

Việc tái cấu trúc vị thế này trùng khớp với quá trình ổn định giá trên mức 80.000 đến 90.000 đô la, cho thấy các nhà giao dịch đang dần tăng mức độ rủi ro thay vì vội vàng mua vào ở mức giá cao hơn. Tốc độ tái cấu trúc vị thế hiện tại tương đối vừa phải, và quy mô khối lượng giao dịch mở vẫn thấp hơn nhiều so với mức đỉnh của các chu kỳ trước, làm giảm rủi ro thanh lý quy mô lớn trong ngắn hạn.

Sự phục hồi nhẹ về khối lượng hợp đồng mở cho thấy sự cải thiện về tâm lý chấp nhận rủi ro cục bộ và sự trở lại dần dần của hoạt động mua phái sinh, điều này sẽ giúp giá cả bắt đầu một vòng định giá mới vào đầu năm khi thanh khoản có xu hướng bình thường hóa.

Các vị thế trên thị trường quyền chọn đang trải qua một sự điều chỉnh lớn.

Vào cuối năm 2025, thị trường quyền chọn Bitcoin đã trải qua đợt thiết lập lại vị thế lớn nhất trong lịch sử. Số lượng hợp đồng mở đã giảm mạnh từ 579.258 vào ngày 25 tháng 12 xuống còn 316.472 sau khi hết hạn vào ngày 26 tháng 12, giảm hơn 45%.

Lượng lớn các vị thế mở tập trung tại một số mức giá thực hiện quan trọng có thể ảnh hưởng gián tiếp đến biến động giá ngắn hạn thông qua các hoạt động phòng ngừa rủi ro của nhà tạo lập thị trường. Đến cuối năm ngoái, sự tập trung các vị thế này đã đạt mức cao, dẫn đến "tình trạng giá cứng nhắc" trên thị trường và hạn chế sự biến động.

Mô hình này hiện đã bị phá vỡ. Với việc thanh lý tập trung các vị thế đáo hạn vào cuối năm, thị trường đã thoát khỏi những ràng buộc về cấu trúc của các cơ chế phòng ngừa rủi ro trước đây.

Hoàn cảnh thị trường sau khi đáo hạn cung cấp cái nhìn rõ ràng hơn về tâm lý thực sự, vì vị thế mới phản ánh mức độ chấp nhận rủi ro hiện tại của nhà đầu tư hơn là tác động của các vị thế cũ. Điều này làm cho giao dịch quyền chọn trong vài tuần đầu năm phản ánh trực tiếp hơn kỳ vọng của thị trường về xu hướng tương lai.

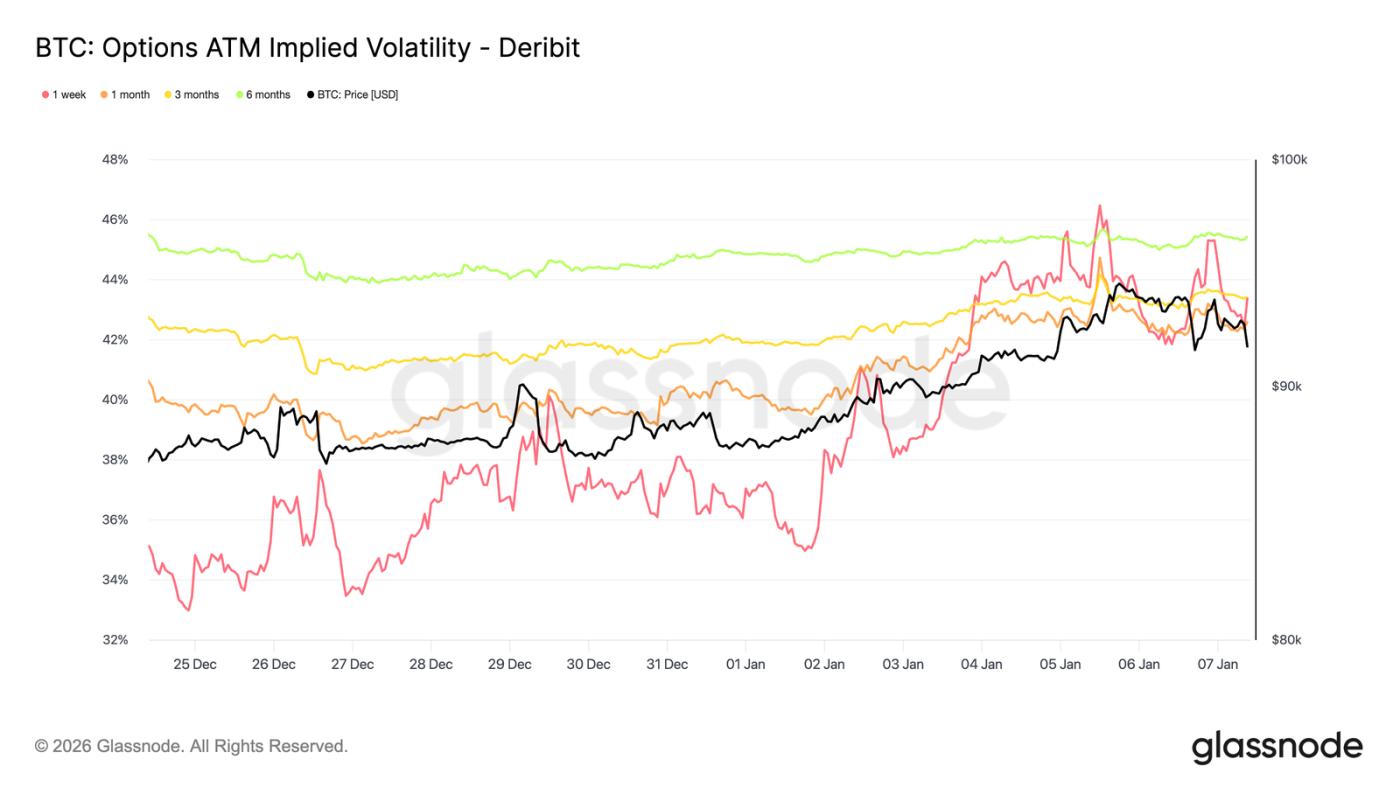

Biến động ngầm định có thể đã chạm đáy.

Biến động ngụ ý đã chạm mức thấp nhất trong ngắn hạn trong thời gian Giáng sinh sau một đợt tái phân bổ quy mô lớn các vị thế quyền chọn. Giao dịch diễn ra khá trầm lắng trong kỳ nghỉ lễ, với biến động ngụ ý một tuần giảm xuống mức thấp nhất kể từ cuối tháng 9 năm ngoái.

Sau đó, sự quan tâm của người mua bắt đầu quay trở lại, và các nhà đầu tư dần dần xây dựng các vị thế mua biến động dài hạn (đặc biệt là các vị thế kỳ vọng tăng giá) vào đầu năm mới, đẩy đường cong biến động trên tất cả các kỳ hạn tăng lên một cách vừa phải.

Mặc dù đã có sự phục hồi nhất định, độ biến động ngụ ý vẫn ở mức thấp. Độ biến động trên các kỳ hạn từ một tuần đến sáu tháng tập trung trong khoảng từ 42,6% đến 45,4%, với đường cong tương đối phẳng.

Biến động vẫn ở mức thấp trong phạm vi ba tháng qua, và sự phục hồi gần đây phản ánh sự phục hồi về mức độ tham gia thị trường hơn là việc định giá lại hoàn toàn rủi ro.

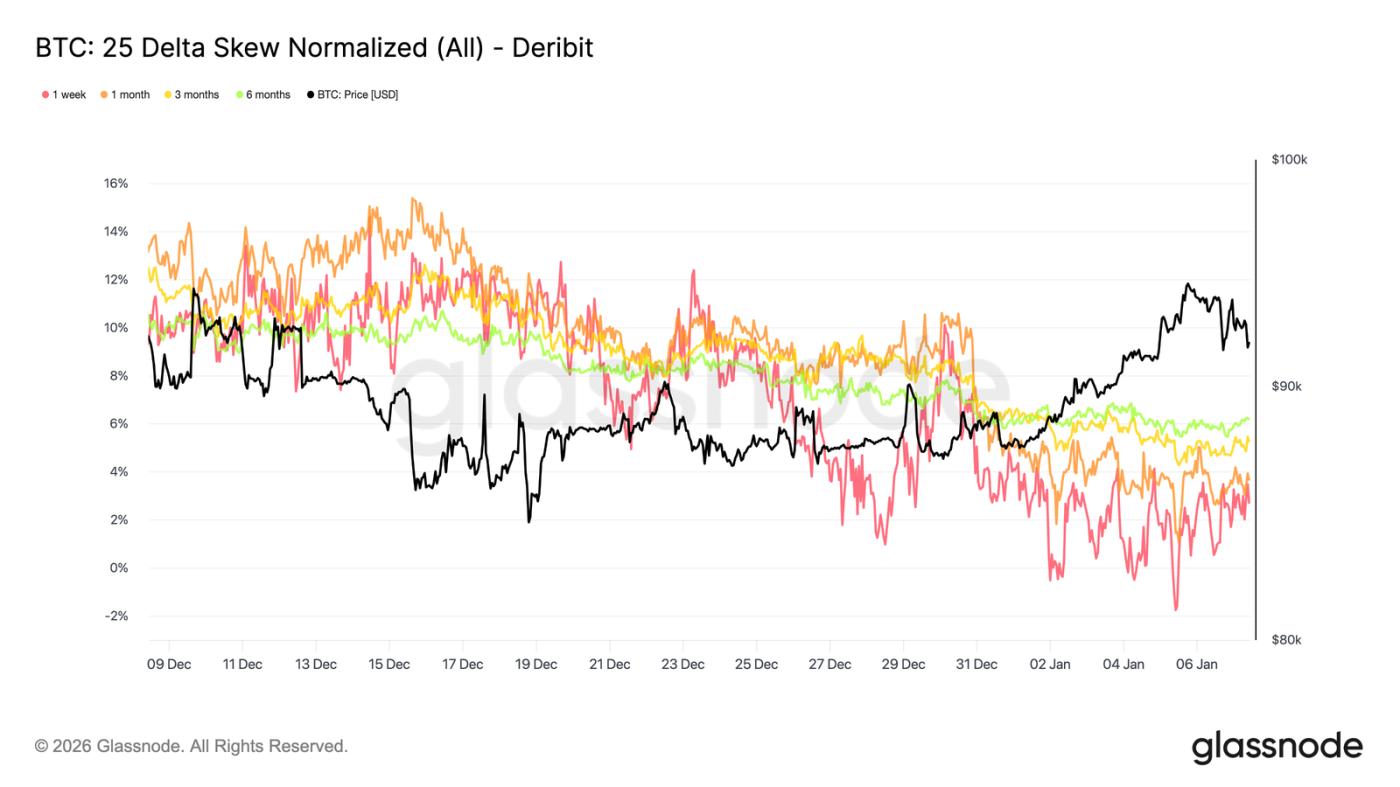

Thị trường đang có xu hướng tiến tới trạng thái cân bằng.

Khi độ biến động ngầm định ổn định, độ lệch cung cấp một cái nhìn rõ ràng hơn về xu hướng giao dịch của các nhà đầu tư. Trong tháng vừa qua, chênh lệch giữa quyền chọn bearish option) và quyền chọn kỳ vọng tăng giá option) ở mọi kỳ hạn tiếp tục thu hẹp, và đường cong độ lệch 25-Delta đã dần quay trở lại trục số 0.

Điều này phản ánh sự dịch chuyển dần dần trong tâm lý thị trường theo hướng kỳ vọng tăng giá. Nhu cầu của nhà đầu tư đang chuyển từ việc chỉ đơn thuần bảo vệ mình trước rủi ro giảm giá sang tăng cường đầu tư vào các cơ hội tăng, phù hợp với hành vi thanh lý và tái phân bổ vị thế cuối năm của họ.

Đồng thời, các vị thế phòng thủ giảm đi. Một số vị thế bảo vệ khỏi rủi ro giảm giá đã được thanh lý, làm giảm phí bảo hiểm cho các rủi ro "thiên nga đen".

Nhìn chung, độ lệch cho thấy rủi rủi ro thị trường đang trở nên cân bằng hơn, và kỳ vọng của nhà đầu tư về việc giá cả tăng hoặc biến động mạnh hơn đang gia tăng.

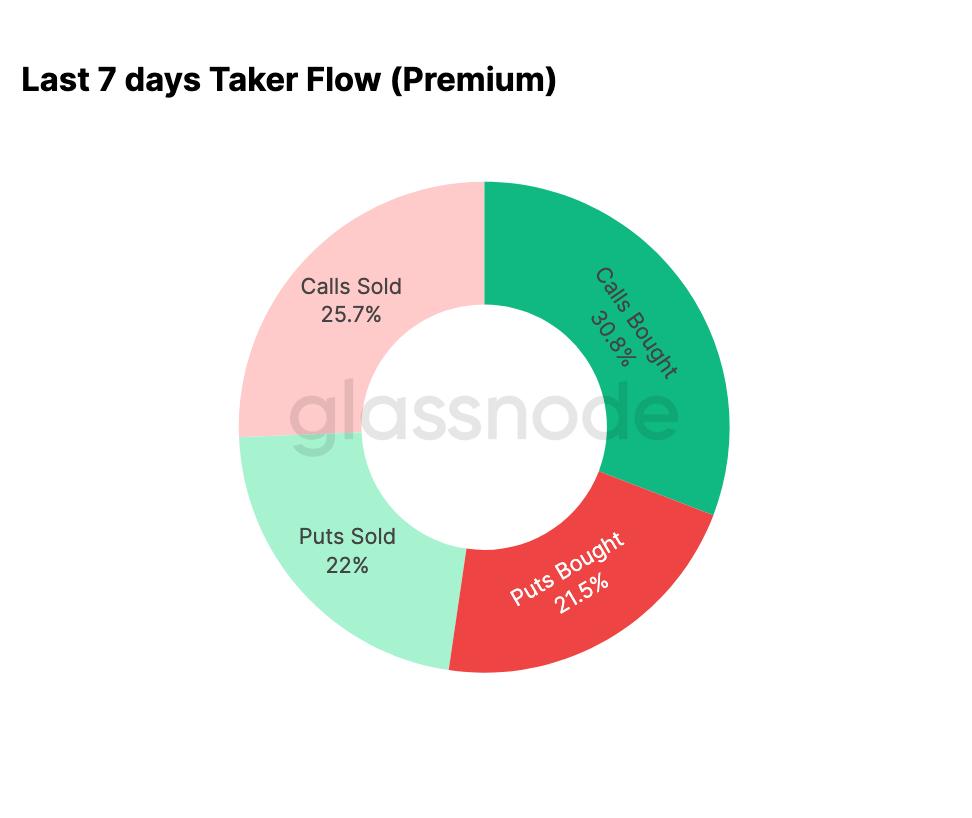

Xu hướng giao dịch quyền chọn đầu năm mới kỳ vọng tăng giá.

Dữ liệu dòng vốn xác nhận xu hướng được phản ánh bởi độ lệch. Kể từ đầu năm, hoạt động thị trường quyền chọn đã chuyển từ việc bán quyền chọn kỳ vọng tăng giá một cách có hệ thống (đặt cược vào giảm biến động) sang mua vào quyền chọn kỳ vọng tăng giá một cách chủ động (đặt cược tăng biến động).

Trong bảy ngày qua, mua vào quyền chọn kỳ vọng tăng giá chiếm 30,8% tổng hoạt động quyền chọn. Nhu cầu tăng đối với quyền chọn kỳ vọng tăng giá cũng thu hút những người bán biến động giá, những người đã bán quyền chọn kỳ vọng tăng giá(chiếm 25,7% tổng hoạt động) để thu được lợi nhuận cao hơn.

Giao dịch bearish chiếm 43,5% tổng khối lượng, một tỷ lệ tương đối khiêm tốn bối cảnh những tăng giá gần đây. Điều này phù hợp với xu hướng cân bằng hơn, phản ánh nhu cầu giảm bớt việc bảo vệ khỏi rủi ro giảm giá ngay lập tức trên thị trường.

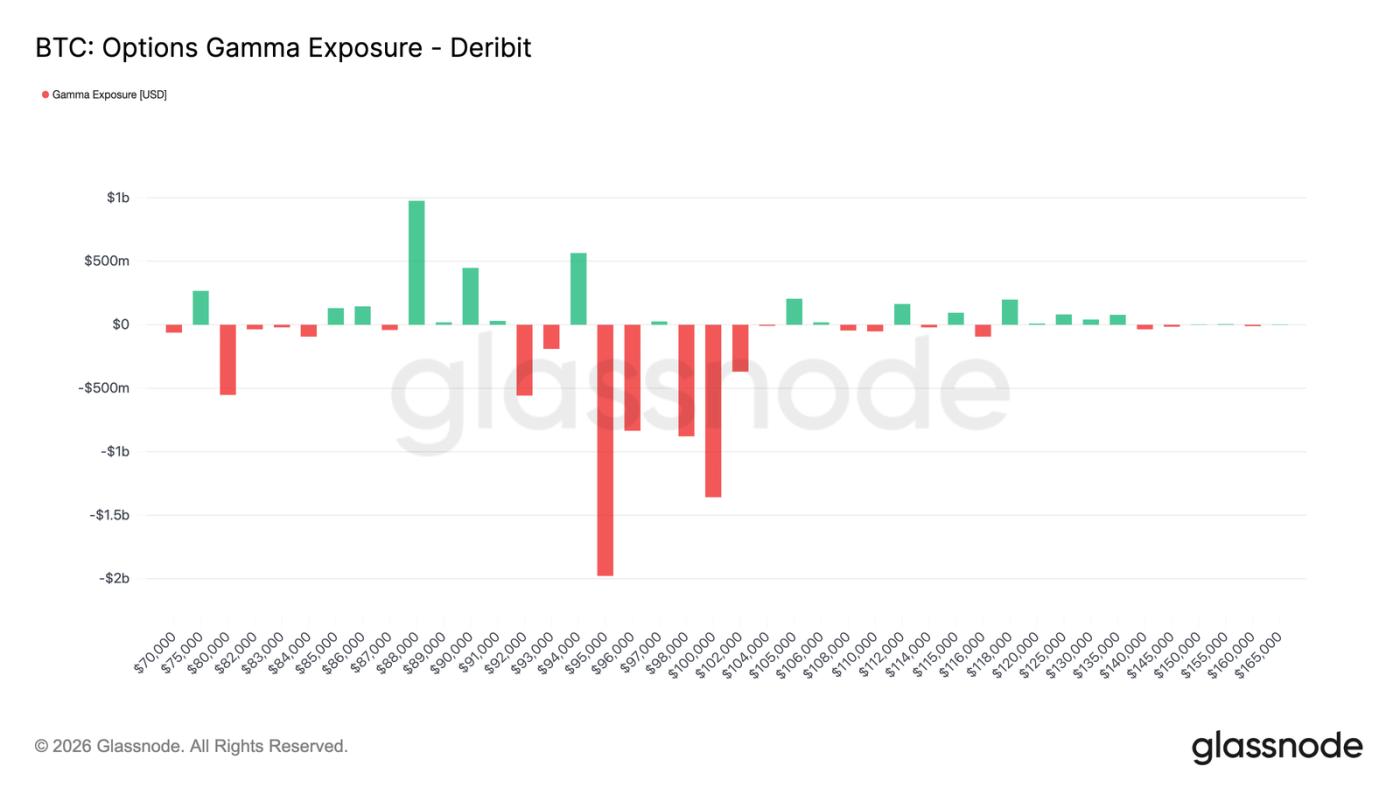

Nhà tạo lập thị trường chuyển sang quan điểm tiêu cực trong phạm vi quan trọng.

Do khối lượng giao dịch quyền chọn mua kỳ vọng tăng giá kể từ đầu năm, nhà tạo lập thị trường đã điều chỉnh vị thế của mình cho phù hợp. Hiện tại, nhà tạo lập thị trường đang nắm giữ vị thế bán ròng tổng thể, dao động từ 95.000 đô la đến 104.000 đô la.

Trong phạm vi này, khi giá tăng, nhà tạo lập thị trường cần mua vào các hợp đồng spot hoặc hợp đồng vĩnh cửu để phòng ngừa rủi ro . Hoạt động thụ động này sẽ có tác dụng thúc đẩy khi thị trường mạnh lên, điều này khá khác biệt so với hoàn cảnh tích cực đã kìm hãm sự biến động vào cuối năm ngoái.

Việc tập trung mua vào quyền chọn mua (kỳ vọng tăng giá option) của các nhà giao dịch trong khoảng giá từ 95.000 đến 100.000 đô la đối với các hợp đồng đáo hạn trong quý đầu tiên càng khẳng định sự thay đổi trong cách thể hiện rủi ro thị trường. Cơ cấu vị thế hiện tại nhà tạo lập thị trường cho thấy các hoạt động phòng ngừa rủi ro của họ trong phạm vi này không còn kìm hãm sự biến động giá và thậm chí có thể khuếch đại xu hướng tăng giá.

Mức phí quyền chọn kỳ vọng tăng giá 95.000 đô la thể hiện sự kiên nhẫn.

Mức phí bảo hiểm của các quyền chọn mua kỳ vọng tăng giá giá thực hiện là 95.000 đô la có thể là một chỉ báo hiệu quả về sự thay đổi trong tâm lý thị trường. Vào ngày 1 tháng 1, khi giá spot vẫn ở mức khoảng 87.000 đô la, mua vào các quyền chọn mua kỳ vọng tăng giá ở mức giá thực hiện đó bắt đầu tăng tốc và tiếp tục tăng khi giá leo lên mức cao gần đây là 94.400 đô la.

Sau đó, mặc dù hoạt mua vào quyền chọn mua có phần chững lại, nhưng không cho thấy sự sụt giảm đáng kể. Quan trọng hơn, quá trình này không đi kèm với sự gia tăng đáng kể trong hoạt động bán kỳ vọng tăng giá có phí bảo hiểm.

Điều này cho thấy việc chốt lời diễn ra hạn chế. Kể từ mức đỉnh gần đây, khối lượng bán quyền chọn kỳ vọng tăng giá chỉ tăng nhẹ, cho thấy hầu hết người nắm giữ vị thế quyền kỳ vọng tăng giá đang chọn cách giữ nguyên vị thế thay vì vội vàng chốt lời.

Nhìn chung, phí quyền chọn quanh mức giá thực hiện 95.000 đô la phản ánh sự kiên nhẫn và tự tin của bullish vị thế giữ.

Tóm tắt

Khi Bitcoin bước sang năm mới, nó đã giải quyết đáng kể các vị thế tồn đọng trong lịch sử khứ trên thị trường spot , hợp đồng tương lai và quyền chọn. Việc giảm đòn bẩy vào cuối năm 2025 và các sự kiện đáo hạn quyền chọn cuối năm đã loại bỏ hiệu quả các ràng buộc cấu trúc mà thị trường từng phải đối mặt, tạo ra một hoàn cảnh trong sạch và rõ ràng hơn.

Hiện tại, những dấu hiệu ban đầu về sự tham gia trở lại của thị trường đang xuất hiện: dòng vốn vào ETF đang ổn định và phục hồi, hoạt động thị trường hợp đồng tương lai đang được xây dựng lại, và thị trường quyền chọn rõ ràng đang chuyển sang xu hướng kỳ vọng tăng giá— độ lệch đang trở lại bình thường, biến động đang chạm đáy, và nhà tạo lập thị trường đang chuyển sang trạng thái tiêu cực trong phạm vi giá trên quan trọng.

Những động thái này cho thấy thị trường đang dần chuyển từ mô hình bán tháo phòng thủ sang giai đoạn tăng dần mức độ rủi ro và tái thiết lập sự tham gia. Mặc dù sức mua vào về mặt cấu trúc vẫn cần được củng cố, nhưng việc giải tỏa áp lực vị thế lịch sử và sự trỗi dậy của tâm lý kỳ vọng tăng giá quan đồng nghĩa với việc Bitcoin đang bắt đầu năm 2026 với tốc độ chậm hơn, và cấu trúc thị trường nội bộ được cải thiện mang lại nhiều khả năng hơn cho sự mở rộng thị trường trong tương lai.