Đạo luật GENIUS nhằm mục đích làm rõ quy định về stablecoin, nhưng lệnh cấm trả lãi đã phơi bày một xung đột sâu sắc hơn về việc ai kiểm soát giá trị thời gian của đồng đô la kỹ thuật số.

Trong khi các ngân hàng cảnh báo rằng stablecoin sinh lãi có thể làm cạn kiệt tiền gửi và làm suy yếu khả năng tạo lập tín dụng, các công ty tiền điện tử lại lập luận rằng việc chặn lợi nhuận thực chất là đánh thuế người dùng và làm giảm khả năng cạnh tranh toàn cầu của đồng đô la Mỹ.

Trong bối cảnh các stablecoin bán lẻ phải đối mặt với những hạn chế nghiêm ngặt, các tổ chức tài chính lớn đã tiến hành sử dụng token hóa cho tiền gửi và quỹ, tạo ra một hệ thống cho phép các tổ chức tiếp cận lợi nhuận trên chuỗi trong khi người dùng thông thường thì không thể.

MỘT ĐẠO LUẬT HỨA HẸN SỰ RÕ RÀNG NHƯNG LẠI TẠO RA MỘT CUỘC CHIẾN MỚI

Khi Hoa Kỳ thông qua Đạo luật GENIUS vào năm 2025, các nhà lập pháp đã coi đó là một bước đột phá. Lần đầu tiên, các loại tiền điện tử ổn định dùng trong thanh toán nhận được một khuôn khổ pháp lý rõ ràng từ liên bang. Mục tiêu rất đơn giản: Giảm thiểu rủi ro, bảo vệ người dùng và đảm bảo tương lai của đồng đô la kỹ thuật số.

Tuy nhiên, sự sáng tỏ không mang lại sự bình tĩnh.

Chỉ trong vài tháng, đạo luật này đã gây ra một cuộc xung đột mới. Lần này, cuộc tranh luận không phải về dự trữ hay khả năng thanh toán. Thay vào đó, nó tập trung vào một vấn đề đã bị che giấu trong nhiều năm: Ai được phép kiếm lãi từ đô la kỹ thuật số?

Theo Đạo luật GENIUS, các nhà phát hành stablecoin phải nắm giữ toàn bộ dự trữ bằng tiền mặt hoặc trái phiếu kho bạc Short hạn của Mỹ. Họ không được cho vay. Họ không được tạo ra tín dụng. Quan trọng hơn, họ không được trả lãi cho người dùng chỉ dựa trên việc nắm giữ stablecoin.

Thoạt nhìn, quy định này có vẻ vô hại. Các nhà lập pháp muốn ngăn chặn stablecoin thay thế tiền gửi ngân hàng. Tuy nhiên, thị trường đã thay đổi. Stablecoin không còn chỉ là công cụ thanh toán đơn thuần nữa. Chúng đã trở thành lớp nền tảng của đô la trên chuỗi.

Khi lãi suất tăng, giá trị thời gian của tiền lại trở nên rõ ràng. Lợi suất không biến mất. Nó chỉ đơn giản là chờ đợi một con đường để đến được với người dùng.

LÀM THẾ NÀO MỘT VÙNG MƠ HỒ PHÁP LÝ ĐÃ LÀM RUNG CHUYỂN NGÀNH NGÂN HÀNG

Đạo luật GENIUS hạn chế các nhà phát hành. Nó đề cập rất ít đến các nhà phân phối. Khoảng trống đó đã định hình lại thị trường.

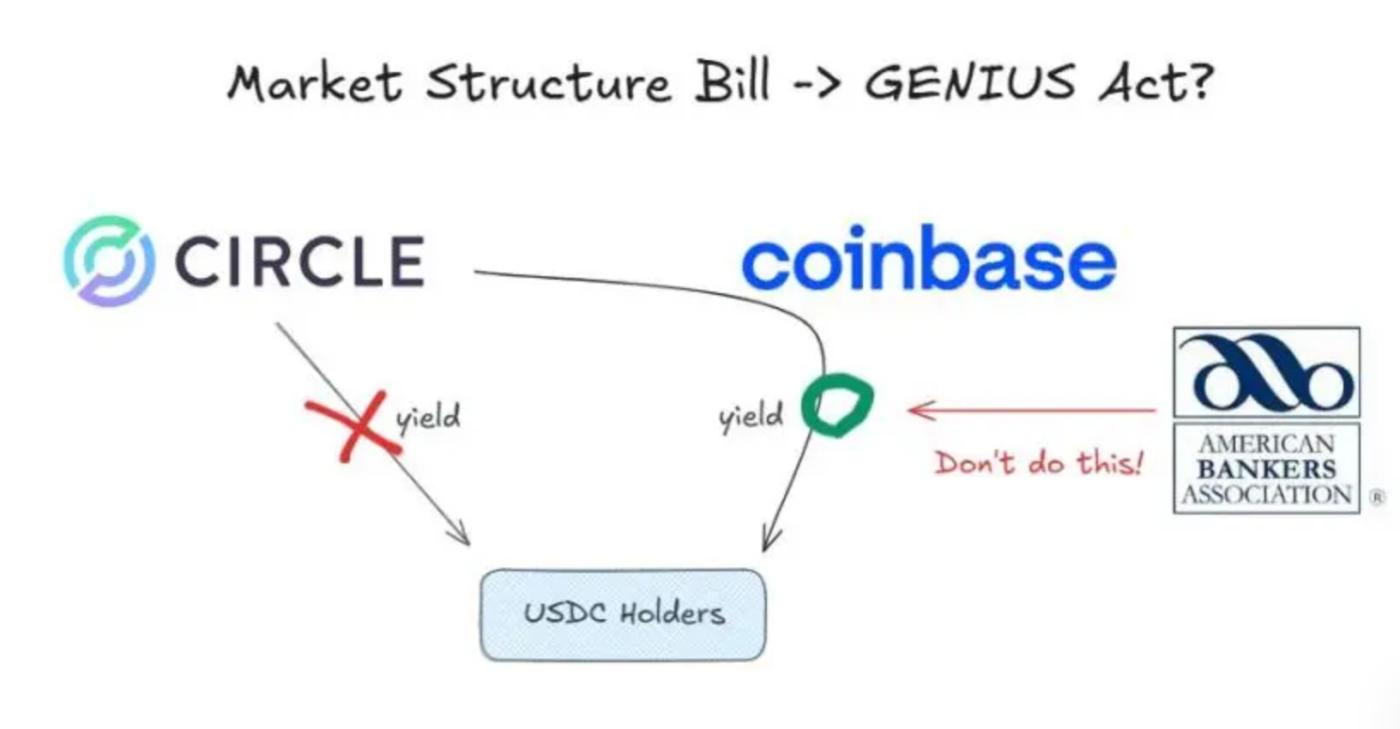

Circle, đơn vị phát hành USDC, đã tuân thủ các quy định. Họ không trả lãi trực tiếp cho người dùng. Tuy nhiên, USDC không lưu thông ở cấp độ đơn vị phát hành mà lưu thông trên các nền tảng.

Coinbase đóng vai trò trung tâm trong luồng giao dịch đó. Thông qua các thỏa thuận phân phối, Circle trả cho Coinbase các khoản phí liên quan đến số lượng USDC được nắm giữ trên sàn giao dịch. Sau đó, Coinbase sử dụng một phần doanh thu đó để cung cấp phần thưởng USDC cho người dùng.

Về mặt hình thức, những phần thưởng này không phải là lãi suất. Chúng là các khoản khuyến khích nền tảng. Trên thực tế, chúng đến từ lợi suất trái Treasury .

Cấu trúc này đã khiến các ngân hàng lo ngại. Theo quan điểm của họ, stablecoin đã vượt quá giới hạn. Chúng đang thu hút vốn mà không tuân thủ các quy tắc ngân hàng.

Các tập đoàn ngân hàng cảnh báo rằng hàng nghìn tỷ đô la có thể rời khỏi hệ thống tiền gửi. Mặc dù con số có phần phóng đại, nhưng mối lo ngại là có thật. Các ngân hàng phụ thuộc vào tiền gửi chi phí thấp. Trong nhiều thập kỷ, hầu hết người dùng chấp nhận lợi nhuận gần bằng không mà không phản đối.

Stablecoin đã thay đổi hành vi đó. Chúng cung cấp khả năng thanh toán nhanh chóng, truy cập toàn cầu và lợi nhuận rõ ràng. Ngay cả lợi nhuận gián tiếp cũng đủ để thay đổi kỳ vọng.

Các ngân hàng cho rằng hệ thống này không công bằng. Các nền tảng stablecoin không phải đáp ứng yêu cầu Vốn . Chúng không tài trợ cho vay nội địa. Chúng không phải trả phí bảo hiểm tiền gửi. Vậy mà chúng lại cạnh tranh nhau để giành lấy cùng một lượng tiền.

Điều mà các ngân hàng né tránh trả lời lại đơn giản hơn. Tại sao người dùng lại bị ngăn cản kiếm lợi nhuận từ chính tiền của họ?

LÝ LUẬN VỀ TIỀN MẬT VÀ Ý TƯỞNG VỀ THUẾ ẨN

Đáp lại, ngành công nghiệp tiền điện tử đã định hình lại cuộc tranh luận.

Một lập luận nhanh chóng nhận được sự ủng hộ. Đó là ý tưởng về thuế giữ tài sản. Dự trữ stablecoin tạo ra lợi nhuận vì người dùng cung cấp Vốn. Nếu luật pháp ngăn chặn lợi nhuận đó đến tay người dùng, hệ thống sẽ buộc họ phải từ bỏ hoàn toàn.

Từ quan điểm này, lệnh cấm lãi suất không phải vì vấn đề an toàn, mà là vì mục đích kiểm soát.

Các công ty tiền điện tử cũng đã mở rộng tầm nhìn. Stablecoin không chỉ là công cụ trong nước. Chúng mở rộng ảnh hưởng của đồng đô la trên toàn cầu. Nếu đô la kỹ thuật số không thể tạo ra lợi nhuận, chúng sẽ mất đi sức hấp dẫn trong sử dụng xuyên biên giới.

Mối lo ngại này càng gia tăng khi các quốc gia khác hành động nhanh hơn. Trung Quốc đã điều chỉnh khung pháp lý về tiền kỹ thuật số để cho phép tính lãi. Quyết định đó đã gửi đi một tín hiệu rõ ràng. Tiền kỹ thuật số không cần phải hy sinh lợi suất.

Ngoài ra còn có sự không chắc chắn về mặt pháp lý. Trên các sàn giao dịch Custodial , các nền tảng thường kiểm soát khóa riêng tư. Theo các cách hiểu hiện hành, điều này đặt ra câu hỏi về việc ai là người nắm giữ tài sản hợp pháp. Nếu các nền tảng là người nắm giữ, việc chia sẻ doanh thu có thể đã vi phạm pháp luật.

Do đó, rủi ro thực thi pháp luật hiện đang bao trùm toàn bộ lĩnh vực stablecoin.

Trong khi giới bán lẻ tranh luận, phố Wall vẫn tiếp tục tiến bước.

Trong bối cảnhcác stablecoin bán lẻ phải đối mặt với sự giám sát chặt chẽ , các tổ chức tài chính lớn đã chọn một con đường khác.

Các ngân hàng đã triển khai hình thức tiền gửi được mã hóa. Đây là các khoản nợ của ngân hàng, không phải là stablecoin. Chúng được thanh toán trên blockchain và trả lãi theo mặc định. Chúng nằm ngoài phạm vi của Đạo luật GENIUS.

Đối với khách hàng tổ chức, sự lựa chọn là hiển nhiên. Hiệu quả trên chuỗi mà không làm giảm lợi nhuận.

Các nhà quản lý tài sản đã tiếp tục với các quỹ thị trường tiền tệ được mã hóa. Các sản phẩm này duy trì giá trị ổn định và phân phối lợi nhuận hàng ngày trên chuỗi khối. Về mặt pháp lý, chúng là chứng khoán. Về mặt chức năng, chúng hoạt động như các stablecoin có lãi suất.

Tuy nhiên, quyền truy cập bị hạn chế. Người dùng bán lẻ vẫn bị loại trừ.

Điều này đã tạo ra một sự phân chia ngầm. Người dùng thông thường được bảo vệ khỏi rủi ro nhưng cũng khỏi lợi nhuận. Các tổ chức thì được hưởng cả hai. Lệnh cấm lãi suất không loại bỏ lợi nhuận, mà chỉ định hướng lại đối tượng được quyền tiếp cận lợi nhuận.

Trong khi đó, cơ sở hạ tầng tài chính truyền thống tiếp tục chuyển sang công nghệ blockchain. Các tổ chức lưu ký, ngân hàng và mạng lưới thanh toán đang áp dụng phương thức thanh toán dựa trên blockchain. Trong bối cảnh này, các stablecoin không sinh lời có nguy cơ trở thành công cụ thứ yếu.

TƯƠNG LAI CỦA TIỀN TỆ LÀ CUỘC CHIẾN TRANH VỀ GIÁ TRỊ THỜI GIAN

Cuộc chiến lãi suất stablecoin không phải là một tranh chấp kỹ thuật. Đó là cuộc chiến giành quyền kiểm soát giá trị thời gian.

Các ngân hàng muốn duy trì vai trò trung gian. Tiền điện tử lập luận rằng công nghệ cho phép chia sẻ trực tiếp. Tài chính truyền thống đã thích nghi bằng cách đảm bảo lợi nhuận thông qua các khuôn khổ pháp lý hiện có.

Các phiên điều trần sắp tới có thể điều chỉnh các quy tắc. Nhưng chúng sẽ không đảo ngược xu hướng hiện tại.

Giá trị thời gian đang được định giá lại. Tiền tệ đang thay đổi hình dạng. Nếu đồng đô la kỹ thuật số không thể mang lại lợi nhuận, Vốn sẽ tìm kiếm các lựa chọn thay thế.

Luật pháp có thể trì hoãn sự thay đổi đó. Nhưng không thể ngăn chặn nó.

〈 Cuộc chiến về lãi suất của Stablecoin bên trong hệ thống tài chính Hoa Kỳ 〉這篇文章最早發佈於《 CoinRank 》。