Tên gốc: a16z: Những kẻ môi giới quyền lực

Nguồn gốc: Not Boring

Bản dịch gốc bởi: Saoirse, Foresight News

Ghi chú của biên tập viên: Bài viết này tập trung vào gã khổng lồ đầu tư mạo hiểm a16z, tận dụng nguồn vốn 15 tỷ đô la mới huy động được để đi sâu vào cốt lõi của phương pháp "đầu tư mạo hiểm phi truyền thống" của họ - lập kế hoạch cho tương lai với tư duy của một kỹ sư và đặt cược vào các công ty tiềm năng (như Databricks) với niềm tin vững chắc. Bài viết đan xen dữ liệu hiệu suất và các nghiên cứu điển hình để phân tích logic tăng trưởng của họ từ giai đoạn khởi nghiệp đến việc quản lý hơn 90 tỷ đô la tài sản. Để hiểu cách "người tin tưởng vào công nghệ" này đang định hình lại các quy tắc của ngành, hãy đọc kỹ bài viết.

Khi a16z công bố đợt huy động vốn khổng lồ trị giá 15 tỷ đô la, toàn bộ giới đầu tư mạo hiểm lại một lần nữa chấn động – một số người khơi lại những nghi ngờ bấy lâu nay về mô hình kinh doanh của công ty, trong khi những người khác tự hỏi số tiền đó sẽ đi về đâu.

Để hiểu rõ hơn về tổ chức gây tranh cãi này, tôi đã nói chuyện với đối tác quản lý (General Partner) và đối tác góp vốn (Limited Partner) của tổ chức, có những cuộc trò chuyện chuyên sâu với những người sáng lập các công ty thuộc danh mục đầu tư của tổ chức, với tổng giá trị hơn 200 tỷ đô la, và cũng đã xem xét dữ liệu lợi nhuận của quỹ kể từ khi thành lập.

Tuy nhiên, thay vì cứ mãi bàn luận về "những sai lầm của a16z", tôi muốn hỏi: những người thông minh luôn đưa ra những phán đoán đúng đắn trong quá khứ hiện đang hướng đến điều gì? Tất nhiên, tôi phải thừa nhận rằng tôi từng là chuyên gia tư vấn tiền điện tử cho a16z và có tên trong danh sách cổ đông cùng với những nhân vật chủ chốt, vì vậy tôi không thể được coi là một người quan sát hoàn toàn khách quan.

Nhưng tôi không muốn đánh giá xem 15 tỷ đô la này có đáng để đầu tư hay không — các nhà đầu tư tổ chức đã bỏ phiếu bằng tiền bạc khó nhọc kiếm được của họ, và câu trả lời sẽ không được tiết lộ trong vòng mười năm nữa. Điều tôi muốn cho các bạn thấy là: tại sao a16z lại trở thành "người kể chuyện xuất sắc nhất" trong thế giới đầu tư mạo hiểm? Tầm nhìn phi truyền thống của họ về tương lai là gì?

"Tôi sống ở tương lai, hiện tại đã là quá khứ; sự tồn tại của tôi tự nó là một món quà, nếu bạn không đồng ý, thì hãy rời đi."

—Kanye West, "Monster"

"Quá phô trương." "Trong chính trị, người ta nên nói ít làm nhiều." "Tôi không đồng ý với một hoặc hai dự án đầu tư gần đây của họ." "Trích dẫn lời Giáo hoàng trên mạng xã hội là cực kỳ không phù hợp." "Với quy mô quỹ lớn như vậy, việc mang lại lợi nhuận hợp lý cho các nhà đầu tư là điều không thể."

a16z đã lắng nghe những âm thanh này trong gần 20 năm.

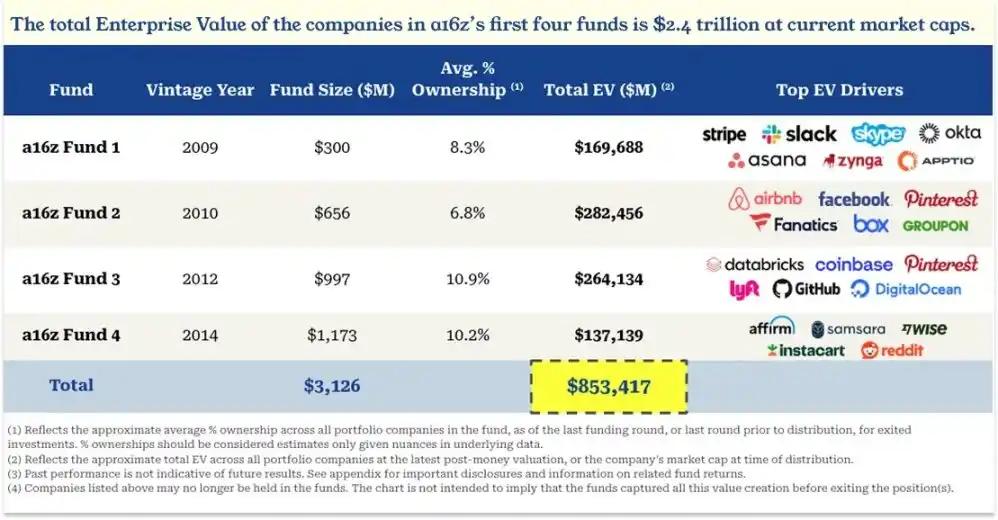

Ví dụ, vào năm 2015, phóng viên Tad Friend của tờ New Yorker đã ăn sáng với Marc Andreessen (đồng sáng lập và đối tác chung của a16z) để viết một bài báo có tiêu đề "Những người tiên phong tương lai". Trước đó, Friend vừa nghe một câu hỏi từ một nhà đầu tư mạo hiểm khác: quy mô quỹ của a16z quá lớn, nhưng tỷ lệ sở hữu cổ phần lại quá thấp[1]. Để đạt được tổng lợi nhuận gấp 5-10 lần cho bốn quỹ đầu tiên, tổng giá trị danh mục đầu tư của nó sẽ phải đạt 240-480 tỷ đô la.

Trong bài báo, Friend viết: "Khi tôi cố gắng kiểm tra dữ liệu này với Andreessen, ông ấy đã tỏ vẻ coi thường và nói, 'Vớ vẩn. Chúng ta đã có toàn bộ mô hình rồi — mục tiêu của chúng ta là bắt voi, là đuổi bắt cá lớn!'"

Hãy nhớ hình ảnh này, vì sau này bạn có thể sẽ có những câu hỏi tương tự, và Andreesse rất có thể sẽ phản ứng theo cách tương tự.

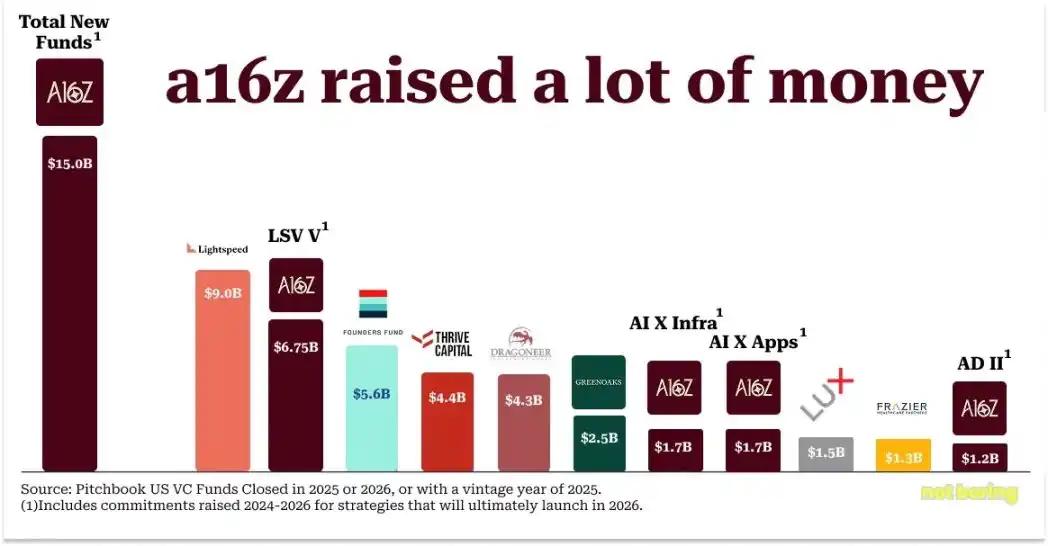

Hôm nay, a16z thông báo đã huy động được tổng cộng 15 tỷ đô la Mỹ trên tất cả các chiến lược đầu tư, nâng tổng tài sản được quản lý (RAUM) theo quy định lên hơn 90 tỷ đô la Mỹ.

Các chiến lược quản lý quỹ của a16z và quy mô quỹ tương ứng được huy động trong năm 2025.

Năm 2025, thị trường huy động vốn mạo hiểm bị chi phối bởi một vài tổ chức hàng đầu và a16z đã huy động được nhiều hơn tổng số tiền huy động của Lightspeed (9 tỷ đô la) và Founders Fund (5,6 tỷ đô la), lần lượt xếp thứ hai và thứ ba.[2]

Trong môi trường huy động vốn mạo hiểm tồi tệ nhất trong 5 năm qua, a16z đã huy động được hơn 18% tổng số vốn mạo hiểm được huy động tại Hoa Kỳ vào năm 2025[3]. Thông thường, một quỹ đầu tư mạo hiểm cần trung bình 16 tháng để hoàn tất việc huy động vốn, trong khi a16z chỉ mất 3 tháng từ đầu đến cuối.

Nếu phân tích kỹ hơn, bốn trong số các quỹ của a16z có thể nằm trong "Top 10 Quỹ gây quỹ hàng đầu trong ngành năm 2025": LSV V, một quỹ đầu tư mạo hiểm giai đoạn cuối, xếp thứ hai; AI Infrastructure Fund X và AI Application Fund X đồng hạng bảy; và AD II, "Quỹ Sức sống Hoa Kỳ", xếp thứ mười.

So sánh quy mô huy động vốn của các công ty đầu tư mạo hiểm tại Mỹ trong giai đoạn 2025-2026.

Một số người có thể lập luận rằng với số tiền khổng lồ như vậy, các công ty đầu tư mạo hiểm đơn giản là không thể phân bổ hiệu quả để đạt được lợi nhuận vượt trội. Nhưng tôi đoán câu trả lời của a16z sẽ là: "Vớ vẩn." Xét cho cùng, họ luôn "săn voi, đuổi bắt cá lớn!"

Ngày nay, danh mục đầu tư của a16z bao gồm 10 trong số “15 công ty tư nhân hàng đầu theo giá trị”: OpenAI, SpaceX, xAI, Databricks, Stripe, Revolut, Waymo, Wiz, SSI và Anduril [4].

Trong thập kỷ qua, a16z đã đầu tư vào 56 công ty kỳ lân thông qua các quỹ của mình[5], nhiều hơn bất kỳ tổ chức nào khác trong ngành.

Danh mục AI của nó chiếm 44% tổng giá trị của các công ty kỳ lân trong ngành[6], cũng là mức cao nhất.

Từ năm 2009 đến năm 2025, a16z đã dẫn đầu các khoản đầu tư giai đoạn đầu vào 31 công ty với tổng giá trị định giá cuối cùng vượt quá 5 tỷ đô la, cao hơn 50% so với tổng số vốn đầu tư của hai tổ chức xếp thứ hai và thứ ba cộng lại.

Họ không chỉ có một mô hình hoàn chỉnh mà giờ đây còn có sự hỗ trợ mạnh mẽ về hiệu năng.

Như đã đề cập trước đó, các đồng nghiệp đã đặt câu hỏi liệu tổng giá trị của bốn quỹ a16z đầu tiên có cần đạt 240 tỷ USD để đáp ứng mục tiêu hay không. Trên thực tế, tổng giá trị kết hợp của các quỹ a16z 1-4 (được tính dựa trên giá trị tại thời điểm thoái vốn hoặc giá trị sau đầu tư mới nhất) đã đạt 853 tỷ USD[7].

Tổng giá trị danh mục đầu tư của bốn quỹ đầu tiên của a16z

Và đây chỉ là mức định giá tại thời điểm thoái vốn — riêng Facebook đã tăng thêm 1,5 nghìn tỷ đô la vào giá trị thị trường của mình kể từ đó!

Tình huống này lặp đi lặp lại: a16z đặt cược vào tương lai một cách liều lĩnh, điều mà giới chuyên gia trong ngành gọi là "ngu ngốc", nhưng nhiều năm sau, hóa ra đó lại không hề ngu ngốc chút nào!

Sau cuộc khủng hoảng tài chính toàn cầu năm 2009, a16z đã huy động được 300 triệu đô la trong quỹ đầu tiên của mình và đề xuất ý tưởng "cung cấp nền tảng hỗ trợ vận hành cho các nhà sáng lập". Ben Horowitz (đồng sáng lập và đối tác quản lý của a16z) nhớ lại: "Chúng tôi đã nói chuyện với nhiều nhà đầu tư mạo hiểm, và hầu hết họ đều nói đó là một ý tưởng ngớ ngẩn, khuyên chúng tôi không nên làm, và nói rằng mô hình này đã được thử trước đây và đơn giản là không hiệu quả." Ngày nay, hầu hết các công ty đầu tư mạo hiểm hàng đầu đều có các nhóm nền tảng tương tự.

Năm 2009, a16z đã lấy 65 triệu đô la từ quỹ này và cùng với Silver Lake và các tổ chức khác, mua lại Skype từ eBay với giá 2,7 tỷ đô la. Vào thời điểm đó, "mọi người đều nói rằng thương vụ sẽ không thành công vì rủi ro về sở hữu trí tuệ quá lớn" - xét cho cùng, eBay đang kiện những người sáng lập Skype về quyền sở hữu công nghệ vào thời điểm thương vụ diễn ra. Chưa đầy hai năm sau, Microsoft đã mua lại Skype với giá 8,5 tỷ đô la, và Ben đã nhớ lại những nghi ngờ vào thời điểm đó trong một bài đăng trên blog.[8]

Vào tháng 9 năm 2010, Marc và Ben đã huy động được 650 triệu đô la trong Quỹ II, sau đó thực hiện các khoản đầu tư lớn ở giai đoạn cuối vào các công ty như Facebook (50 triệu đô la, định giá sau đầu tư là 34 tỷ đô la), Groupon (40 triệu đô la, định giá sau đầu tư là 5 tỷ đô la) và Twitter (48 triệu đô la, định giá sau đầu tư là 4 tỷ đô la), đặt cược vào việc sắp mở cửa IPO. Tờ Wall Street Journal, trong một bài báo có tiêu đề "Những người mới trong lĩnh vực đầu tư mạo hiểm làm rung chuyển Thung lũng Silicon", đã viết rằng các đồng nghiệp khá không hài lòng, tin rằng "các giao dịch vốn tư nhân đơn giản không phải là những gì các nhà đầu tư mạo hiểm nên làm" (vào thời điểm đó, thông lệ phổ biến hiện nay này vẫn còn mới lạ và thậm chí chưa được gọi là "giao dịch thứ cấp"). Đối tác của Benchmark, Matt Cohler, nổi tiếng với tuyên bố: "Bạn có thể kiếm tiền bằng cách giao dịch hợp đồng tương lai thịt lợn và hợp đồng tương lai dầu mỏ, nhưng đó không phải là những gì chúng ta nên làm." Và điều gì đã xảy ra? Vào tháng 11 năm 2011, Groupon niêm yết công khai với định giá 17,8 tỷ đô la; vào tháng 5 năm 2012, Facebook niêm yết công khai với định giá 104 tỷ đô la; Và vào tháng 11 năm 2013, giá trị của Twitter đã đạt 31 tỷ đô la trong ngày giao dịch đầu tiên.

Vào tháng 1 năm 2012, Marc và Ben đã huy động được 1 tỷ đô la cho Quỹ III và 540 triệu đô la cho các quỹ cơ hội song song. Sự hoài nghi ban đầu đã chuyển sang điều mà hiện nay thường được coi là "quá lớn": việc huy động vốn của a16z chiếm 7,5% tổng số vốn đầu tư mạo hiểm được huy động tại Mỹ vào thời điểm đó, trong khi ngành công nghiệp đầu tư mạo hiểm nói chung đang gặp khó khăn. Một nghiên cứu trường hợp năm 2014 của Trường Kinh doanh Harvard về a16z đã trích dẫn một báo cáo năm 2012 từ Quỹ Kaufman, trong đó nêu rõ, "Trong hơn một thập kỷ, lợi nhuận từ đầu tư mạo hiểm rất tệ." Dữ liệu của Cambridge Associates cho thấy lợi nhuận trung bình từ đầu tư mạo hiểm năm 2012 chỉ là 8,9%, thấp hơn nhiều so với mức 20,6% của S&P 500. Nhà đầu tư mạo hiểm huyền thoại Bill Draper từng nói nổi tiếng, "Sự đồng thuận trong ngành công nghiệp đầu tư mạo hiểm của Thung lũng Silicon là quá nhiều quỹ đang theo đuổi quá ít công ty thực sự tốt." Tuyên bố này vẫn còn phù hợp cho đến ngày nay.

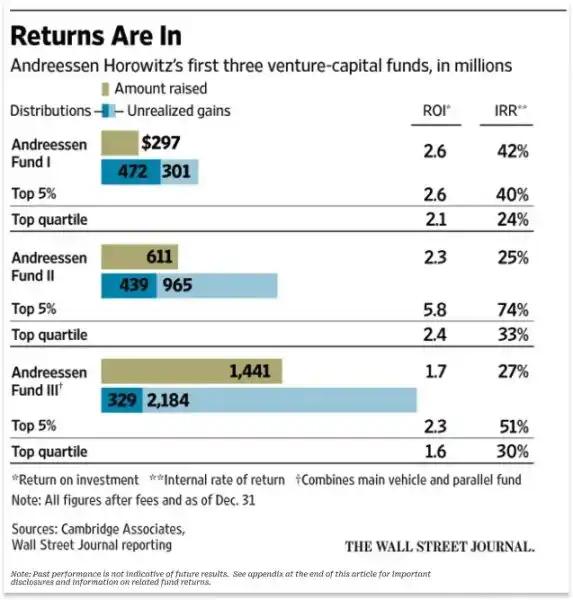

Năm 2016, tờ Wall Street Journal đăng một bài báo mà David Rosenthal của podcast Acquired gọi là "rõ ràng là một chiến dịch bôi nhọ do các nhà đầu tư mạo hiểm khác dàn dựng", với tiêu đề "Các quỹ của Andreessen Horowitz (a16z) tụt hậu so với giới tinh hoa đầu tư mạo hiểm". Vào thời điểm đó, ba quỹ của a16z đã được thành lập lần lượt 7, 6 và 4 năm. Bài báo khẳng định rằng trong khi Quỹ 1 nằm trong top 5% của ngành, thì Quỹ 2 chỉ nằm trong top 25%, và Quỹ 3 thậm chí không lọt vào top 25.

Hiệu suất hoạt động của 3 quỹ a16z hàng đầu và so sánh với các quỹ dẫn đầu ngành.

Nhìn lại thời điểm hiện tại, Quỹ số 3 này có thể được mô tả là "huyền thoại": tính đến ngày 30 tháng 9 năm 2025, giá trị tổng vốn đầu tư ròng (TVPI) sau khi trừ phí đã đạt 11,3 lần; nếu bao gồm cả các quỹ tương tự, TVPI ròng là 9,1 lần.

Danh mục đầu tư của Quỹ 3 bao gồm Coinbase (đã tạo ra 7 tỷ đô la lợi nhuận cho các nhà đầu tư của a16z), Databricks, Pinterest, GitHub và Lyft (mặc dù bỏ lỡ Uber, nhưng sự thiếu sót này cuối cùng vẫn bù đắp cho nhiều khoản đầu tư thành công khác). Tôi tin rằng quỹ này là một trong những quỹ đầu tư mạo hiểm quy mô lớn thành công nhất trong lịch sử. Sau quý 3 năm 2025, Databricks (hiện là khoản đầu tư lớn nhất của a16z) được định giá 134 tỷ đô la, có nghĩa là hiệu suất của Quỹ 3 vẫn đang tăng lên (giả sử các khoản đầu tư khác không bị giảm giá trị). Chỉ riêng từ Quỹ 3 và các quỹ song song của nó, a16z đã phân phối ròng 7 tỷ đô la cho các nhà đầu tư, với số tiền lãi chưa thực hiện gần bằng con số đó.

Một phần đáng kể trong số lợi nhuận chưa thực hiện này đến từ Databricks. Khi tờ Wall Street Journal đưa ra báo cáo tiêu cực về a16z vào năm 2016, công ty dữ liệu lớn này vẫn còn nhỏ, giá trị vốn hóa thị trường chỉ còn vài tháng nữa là đạt 500 triệu đô la. Ngày nay, Databricks chiếm 23% tổng giá trị tài sản ròng (NAV) của a16z.

Bất cứ ai từng tiếp xúc với những người ở a16z đều sẽ thường xuyên nghe đến cái tên "Databricks". Đây không chỉ là khoản đầu tư lớn nhất của a16z (và có lẽ là một trong ba khoản đầu tư lớn nhất trong toàn ngành đầu tư mạo hiểm), mà lịch sử phát triển của nó còn là một ví dụ sống động về "mô hình hoạt động tốt nhất" của a16z.

Công thức hoạt động của Databricks và a16z

Trước khi thảo luận về Databricks, có một vài điểm quan trọng về a16z cần được hiểu rõ trước.

Thứ nhất, a16z được thành lập và điều hành bởi các kỹ sư—không chỉ là những người sáng lập, mà là "những người sáng lập có nền tảng kỹ thuật". Điều này đã ảnh hưởng đến logic thiết kế của tổ chức (theo đuổi lợi thế quy mô và hiệu ứng mạng lưới) và xác định các tiêu chí lựa chọn thị trường và công ty của họ.

Thứ hai, tại a16z, "đứng thứ hai trong ngành đầu tư" có thể là "tội lỗi nguyên thủy" lớn nhất của việc đầu tư. Nếu bạn bỏ lỡ người chiến thắng ngay từ đầu, bạn vẫn có thể bù đắp sau này; nhưng nếu bạn đầu tư vào người về nhì, bạn sẽ hoàn toàn mất cơ hội đầu tư vào người chiến thắng - ngay cả khi người chiến thắng chưa xuất hiện vào thời điểm đó.

Thứ ba, một khi a16z xác định rằng một công ty là "người chiến thắng trong lĩnh vực của mình", chiến thuật kinh điển của họ là "đầu tư nhiều tiền hơn nhiều so với dự kiến của công ty". Cách tiếp cận này thường bị chế giễu trong ngành, nhưng họ vẫn kiên trì thực hiện.

Ba điểm này vẫn không thay đổi kể từ những ngày đầu của a16z.

Đầu những năm 2010, chỉ vài năm sau khi a16z được thành lập, "dữ liệu lớn" là chủ đề nóng nhất, và khung dữ liệu lớn phổ biến trong ngành lúc bấy giờ là Hadoop. Hadoop sử dụng mô hình lập trình MapReduce của Google, phân phối các tác vụ tính toán cho các cụm máy chủ đa năng, giá rẻ thay vì phần cứng chuyên dụng đắt tiền, trở thành động lực thúc đẩy "dân chủ hóa dữ liệu lớn". Sau đó, một số công ty xoay quanh Hadoop đã xuất hiện, và sự bùng nổ đầu tư trong ngành đạt đỉnh điểm vào năm 2014: Cloudera, được thành lập năm 2008, đã huy động được 900 triệu đô la, và tổng số vốn đầu tư cho các công ty liên quan đến Hadoop trong năm đó tăng gấp năm lần lên 1,28 tỷ đô la; Hortonworks, được tách ra từ Yahoo, cũng đã niêm yết cổ phiếu vào năm đó.

Dữ liệu lớn đang bùng nổ và thu hút một lượng lớn vốn đầu tư, nhưng a16z vẫn không hoạt động.

Chữ "z" trong a16z—Ben Horowitz—về cơ bản rất hoài nghi về Hadoop. Trước khi trở thành CEO của LoudCloud/OpsWare, ông có nền tảng về khoa học máy tính và tin rằng Hadoop sẽ không bao giờ trở thành một kiến trúc phổ biến: "Nó phức tạp để lập trình, khó quản lý và không đáp ứng được nhu cầu trong tương lai—mỗi bước tính toán MapReduce đều yêu cầu ghi kết quả trung gian vào đĩa, điều này cực kỳ chậm đối với các tác vụ tính toán lặp đi lặp lại như máy học."

Vì vậy, Ben đã chọn cách tránh xa cơn sốt Hadoop. Jen Kha nói với tôi rằng Marc thậm chí còn "chỉ trích" Ben về điều này vào thời điểm đó.

"Chúng ta đã bỏ lỡ một cơ hội rồi! Chúng ta đã hoàn toàn phá hỏng mọi thứ và phạm một sai lầm lớn!" Marc lúc đó vô cùng hoảng loạn.

Nhưng Ben nói, "Tôi không nghĩ đây là hướng đi mà sự thay đổi kiến trúc tiếp theo sẽ theo."

Rồi Databricks xuất hiện, và Ben nói, "Đây có thể là việc đúng đắn nên làm." Và tất nhiên, sau đó anh ta đã đặt cược tất cả mọi thứ.

Sự ra đời của Databricks diễn ra vào thời điểm rất thích hợp, và trụ sở của công ty nằm gần Đại học California, Berkeley.

Trong cuộc Cách mạng Iran năm 1984, Ali Ghodsi và gia đình đã chạy trốn khỏi Iran và chuyển đến Thụy Điển. Cha mẹ anh đã mua cho Ali một chiếc máy tính Commodore 64, và anh đã dùng nó để tự học lập trình. Kỹ năng của anh cao đến mức anh thậm chí còn nhận được lời mời làm học giả thỉnh giảng tại Đại học California, Berkeley.

Tại Berkeley, Ali gia nhập phòng thí nghiệm AMPLab, nơi anh làm việc với tám nhà nghiên cứu, bao gồm cả người hướng dẫn của mình là Scott Shenker và Ion Stoica, để hiện thực hóa các ý tưởng trong luận án tiến sĩ của nghiên cứu sinh Matei Zaharia và phát triển Spark - một công cụ xử lý dữ liệu lớn mã nguồn mở.

Triết lý thiết kế của Spark là "tái tạo chức năng mà các gã khổng lồ công nghệ đã đạt được với mạng nơ-ron mà không cần giao diện phức tạp". Nó từng lập kỷ lục thế giới về tốc độ sắp xếp dữ liệu, và bài báo của Zaharia đã giành giải "Bài báo Khoa học Máy tính xuất sắc nhất năm". Tuy nhiên, theo thông lệ học thuật, sau khi họ công khai mã nguồn, hầu như không ai sử dụng nó nữa.

Bắt đầu từ năm 2012, tám người này đã gặp nhau nhiều lần để thảo luận và cuối cùng quyết định thành lập một công ty xoay quanh Spark, có tên là Databricks. Bảy người trong số họ trở thành đồng sáng lập, và Shenker đóng vai trò cố vấn.

Theo Forbes, Ali Ghodsi, đồng sáng lập Databricks, ngồi ở vị trí chính giữa phía trước.

Ban đầu, cả nhóm cảm thấy họ "cần một ít tiền, nhưng không quá nhiều." Ben nhớ lại trong một cuộc phỏng vấn với Lenny Rachitsky:

"Khi tôi gặp họ, họ nói, 'Chúng tôi cần huy động 200.000 đô la.' Lúc đó, tôi biết họ có Spark, và các đối thủ cạnh tranh của họ là các công ty Hadoop đã có nguồn vốn lớn. Hơn nữa, Spark là mã nguồn mở, và thời gian thì rất quan trọng."

Ben cũng nhận ra rằng, với tư cách là những nhà nghiên cứu, nhóm "dễ dàng hài lòng với những mục tiêu nhỏ". Anh nói với Lenny, "Nói chung, nếu một công ty khởi nghiệp của giáo sư đạt được mức định giá 50 triệu đô la, họ đã được coi là 'anh hùng' trong trường rồi."

Vậy là Ben đã báo cho cả đội một tin xấu: "Tôi không thể viết tấm séc trị giá 200.000 đô la."

Rồi đến "tin vui": "Tôi có thể viết một tấm séc trị giá 10 triệu đô la."

Lý lẽ của ông ấy là: "Nếu muốn khởi nghiệp, bạn phải làm một cách nghiêm túc và dốc hết sức mình. Nếu không, thà cứ ở lại trường còn hơn."

Cả nhóm quyết định bỏ học. Sau đó, công ty tiếp tục nhận được thêm vốn đầu tư, với a16z dẫn đầu vòng gọi vốn Series A của Databricks, định giá công ty ở mức 44 triệu đô la sau đầu tư, và a16z nắm giữ 24,9% cổ phần.

Cuộc gặp gỡ ban đầu này—Databricks yêu cầu 200.000 đô la và a16z đầu tư 10 triệu đô la—đã tạo tiền đề cho sự hợp tác của họ: một khi a16z đầu tư vào bạn, họ sẽ "hoàn toàn tin tưởng bạn" và thúc đẩy bạn "hướng tới những mục tiêu lớn hơn".

Khi tôi hỏi Ali về tầm ảnh hưởng của a16z, thái độ của anh ấy rất rõ ràng: "Tôi nghĩ nếu không có a16z—đặc biệt là không có Ben—Databricks sẽ không tồn tại ngày hôm nay. Tôi không nghĩ chúng tôi có thể tồn tại lâu đến vậy. Họ thực sự tin tưởng vào chúng tôi."

Trong năm thứ ba hoạt động, doanh thu của công ty chỉ đạt 1,5 triệu đô la. "Vào thời điểm đó, hoàn toàn không có gì chắc chắn rằng chúng tôi có thể thành công," Ali nhớ lại. "Người duy nhất thực sự tin rằng công ty này sẽ vô cùng giá trị trong tương lai là Ben Horowitz. Thành thật mà nói, sự tự tin của ông ấy mạnh mẽ hơn tất cả chúng tôi, thậm chí còn mạnh mẽ hơn cả tôi. Ông ấy xứng đáng nhận được lời khen ngợi cao nhất vì điều đó."

Việc có niềm tin là điều tuyệt vời, nhưng giá trị của nó càng tăng lên khi bạn có khả năng biến niềm tin đó thành hiện thực.

Ví dụ, vào năm 2016, Ali đã cố gắng thiết lập quan hệ đối tác với Microsoft. Theo quan điểm của ông, nhu cầu thị trường về "tích hợp Databricks vào nền tảng điện toán đám mây Azure" là vô cùng cấp thiết, và sự hợp tác này lẽ ra phải là một bước tiến tự nhiên. Ông đã nhờ một số đối tác đầu tư mạo hiểm giúp đỡ tạo dựng các mối quan hệ, với hy vọng liên lạc được với CEO của Microsoft, Satya Nadella — họ đã giúp đỡ, nhưng cuối cùng những mối liên hệ này "đã bị thất lạc trong quy trình của trợ lý chủ tịch và không đi đến đâu."

Sau đó, Ben đích thân tạo điều kiện cho một kênh liên lạc chính thức giữa Ali và Satya. "Tôi nhận được một email từ Satya nói rằng, 'Chúng tôi rất quan tâm đến việc thiết lập một mối quan hệ đối tác sâu rộng'", Ali nhớ lại. "Ông ấy cũng gửi bản sao cho cấp phó và cấp dưới của mình. Chỉ trong vài giờ, tôi nhận được 20 email từ các nhân viên của Microsoft mà trước đó tôi đã cố gắng liên lạc nhưng không thành công, tất cả đều hỏi, 'Khi nào chúng ta có thể gặp nhau để thảo luận thêm về vấn đề này?' Lúc đó, tôi nhận ra, 'Điều này khác biệt; sự hợp tác này chắc chắn sẽ xảy ra.'"

Ví dụ, vào năm 2017, Ali đang cố gắng tuyển dụng một giám đốc bán hàng cấp cao để thúc đẩy tăng trưởng kinh doanh của công ty. Vị giám đốc này đề xuất đưa điều khoản "thay đổi quyền kiểm soát" vào hợp đồng—về cơ bản, nếu công ty bị mua lại, cổ phần của ông ta sẽ được thanh toán nhanh hơn.

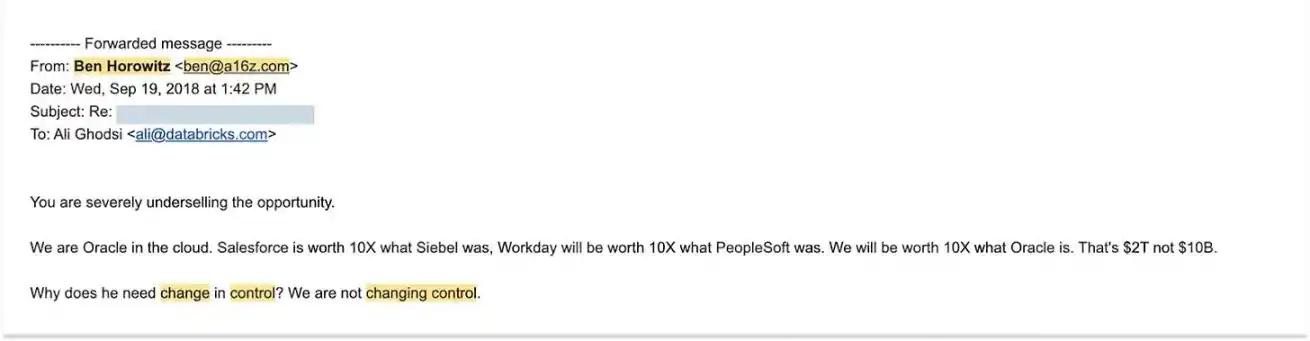

Điều này trở thành điểm nghẽn trong các cuộc đàm phán, vì vậy Ali đã nhờ Ben giúp thuyết phục người quản lý rằng định giá của Databricks "có thể đạt ít nhất 10 tỷ đô la". Sau khi trao đổi với người quản lý, Ben đã gửi cho Ali email sau:

Một email từ Ben Horowitz gửi cho Ali Ghodsi, đề ngày 19 tháng 9 năm 2018, do Ali Ghodsi cung cấp.

"Bạn đã đánh giá thấp nghiêm trọng giá trị của cơ hội này."

Chúng tôi sẽ trở thành Oracle của điện toán đám mây. Salesforce được định giá gấp 10 lần Siebel, Workday gấp 10 lần PeopleSoft, và chúng tôi sẽ được định giá gấp 10 lần Oracle—có nghĩa là mục tiêu của chúng tôi là 2 nghìn tỷ đô la, chứ không phải 10 tỷ đô la.

Tại sao ông ta lại cần "điều khoản thay đổi quyền kiểm soát"? Sẽ chẳng có sự thay đổi quyền kiểm soát nào cả.

Đây có lẽ là một trong những email doanh nghiệp có sức ảnh hưởng lớn nhất từ trước đến nay, đặc biệt khi xét đến việc vào thời điểm đó, doanh thu hàng năm của Databricks chỉ đạt 100 triệu đô la và giá trị vốn hóa thị trường là 1 tỷ đô la; hiện nay, doanh thu hàng năm của công ty đã vượt quá 480 triệu đô la và giá trị vốn hóa thị trường đã đạt 134 tỷ đô la.

“Họ có thể nhìn thấy toàn bộ tiềm năng của một thứ gì đó,” Ali nói với tôi. “Khi bạn đang ở giữa vòng xoáy của công việc, đối phó với các hoạt động hàng ngày, bị bao vây bởi những thách thức—các thương vụ thất bại, bị đối thủ vượt mặt, cạn kiệt tiền mặt, không ai biết đến công ty của bạn, nhân viên liên tục bỏ việc—thật khó để nhìn xa đến vậy. Nhưng họ sẽ xuất hiện tại các cuộc họp hội đồng quản trị và nói với bạn: ‘Bạn sẽ chinh phục cả thế giới.’”

Phán đoán của họ là chính xác, và niềm tin này đã mang lại cho họ lợi nhuận đáng kể. Tóm lại, a16z đã tham gia vào tất cả 12 vòng gọi vốn của Databricks, dẫn đầu 4 vòng. Chính nhờ những mục tiêu đầu tư như Databricks mà quỹ AH số 3 ban đầu của a16z hoạt động tốt như vậy; đồng thời, Databricks cũng là một trong những động lực chính thúc đẩy tăng trưởng doanh thu của các quỹ đầu tư mạo hiểm giai đoạn cuối lớn hơn "số 1, số 2 và số 4".

"Trước hết, họ thực sự quan tâm đến sứ mệnh của công ty," Ali nhận xét. "Tôi không nghĩ Ben và Marc coi đây chủ yếu là một khoản đầu tư nhằm tìm kiếm lợi nhuận; lợi nhuận đầu tư chỉ là thứ yếu. Họ tin tưởng vào công nghệ và muốn thay đổi thế giới thông qua công nghệ."

Nếu bạn không hiểu được nhận định của Ali về Marc và Ben, bạn sẽ không bao giờ thực sự hiểu được a16z.

A16Z chính xác là gì?

a16z không phải là một quỹ đầu tư mạo hiểm theo nghĩa truyền thống. Điều này hiển nhiên ngay từ đầu: việc gây quỹ mà nó đã hoàn thành là hoạt động gây quỹ đầu tư mạo hiểm lớn nhất trên tất cả các chiến lược kể từ Quỹ Vision Fund trị giá 98 tỷ đô la của SoftBank vào năm 2017 và Vision Fund II vào năm 2019[8]. Điều này hoàn toàn trái ngược với đặc điểm của đầu tư mạo hiểm truyền thống. Nhưng dù vậy, Vision Fund của SoftBank về cơ bản chỉ là một "quỹ", trong khi a16z thì không.

Dĩ nhiên, giờ đây khi a16z đã huy động được vốn, nó cần tạo ra lợi nhuận cho các nhà đầu tư. Nó phải xuất sắc trong lĩnh vực này, và cho đến nay, hiệu quả hoạt động của nó rất ấn tượng. Not Boring đã tổng hợp dữ liệu lợi nhuận của các quỹ a16z cho đến nay, và chúng tôi sẽ chia sẻ bên dưới.

Nhưng trước hết, chúng ta cần làm rõ: a16z chính xác là gì?

a16z là một “cộng đồng niềm tin công nghệ”. Mọi hoạt động của công ty đều nhằm mục đích thúc đẩy việc tạo ra các công nghệ tiên tiến hơn để xây dựng một tương lai tốt đẹp hơn. Công ty tin tưởng vững chắc[9] rằng “công nghệ là vinh quang của tham vọng và thành tựu của con người, là tiên phong của sự tiến bộ và là phương tiện để hiện thực hóa tiềm năng của con người”. Tất cả các hành động của công ty đều bắt nguồn từ niềm tin cốt lõi này. Công ty có niềm tin không lay chuyển vào tương lai và đặt toàn bộ nguồn lực của công ty vào niềm tin này.

a16z là một "tổ chức". Đó là một doanh nghiệp, một công ty được xây dựng để đạt được khả năng mở rộng và liên tục tự cải tiến trong quá trình hoạt động. Tôi tin rằng một "tổ chức" sở hữu nhiều phẩm chất mà các "quỹ" truyền thống thiếu, điều mà tôi sẽ giải thích bên dưới. Tôi tin rằng định vị "tổ chức > quỹ" này giải quyết chính xác điểm mâu thuẫn nhất trong nhận thức về bản thân của ngành công nghiệp đầu tư mạo hiểm: ngành này cung cấp các sản phẩm có khả năng mở rộng nhất (tài trợ) cho các công ty có tiềm năng mở rộng lớn nhất (các công ty khởi nghiệp công nghệ), nhưng bản thân ngành này lại bị coi là "không có khả năng mở rộng".

Sự phân biệt giữa "nhà đầu tư tổ chức > quỹ" bắt nguồn từ David Haber, đối tác quản lý (GP) của a16z. Ông là thành viên "am hiểu tài chính vùng Bờ Đông" nhất trong nhóm và tự mô tả mình là "người học hỏi, nghiên cứu mô hình kinh doanh của các tổ chức đầu tư". Ông giải thích: "Mục tiêu cốt lõi của một quỹ là tạo ra lợi nhuận ngẫu nhiên cao nhất với số lượng nhân sự ít nhất trong thời gian ngắn nhất; trong khi mục tiêu của một tổ chức là tạo ra lợi nhuận vượt trội và xây dựng lợi thế cạnh tranh tạo ra hiệu ứng lãi kép. Câu hỏi của chúng tôi là: làm thế nào để chúng ta có thể làm cho công ty mạnh hơn, chứ không phải yếu đi, khi nó phát triển quy mô?"

a16z được điều hành bởi các kỹ sư và doanh nhân. Cách tiếp cận điển hình của các nhà quản lý tài sản truyền thống là cạnh tranh để giành thị phần lớn hơn trong một "chiếc bánh" cố định; trong khi đó, các kỹ sư và doanh nhân làm cho "chiếc bánh" đó lớn hơn bằng cách xây dựng các hệ thống hoàn thiện hơn và thúc đẩy việc mở rộng quy mô các hệ thống đó.

a16z là "bậc thầy của lĩnh vực thời gian", một "tổ chức sinh ra cho tương lai". Trong những thời điểm tham vọng lớn nhất, tổ chức này tự coi mình ngang hàng với các tổ chức tài chính và chính phủ hàng đầu thế giới. Họ đã tuyên bố mục tiêu của mình là trở thành "JPMorgan Chase (đầu tiên) của thời đại thông tin", nhưng theo tôi, tuyên bố này đã đánh giá thấp tham vọng thực sự của họ. Nếu chính phủ phục vụ "phạm vi không gian cụ thể", thì a16z phục vụ "chiều không gian thời gian rộng lớn của tương lai". Vốn đầu tư mạo hiểm chỉ đơn giản là một trong những cách mà họ tìm ra để tạo ra ảnh hưởng lớn nhất đến tương lai, và mô hình kinh doanh này phù hợp nhất với logic "kiếm lợi nhuận từ việc dẫn dắt tương lai".

a16z tạo ra và "bán" tầm ảnh hưởng. Họ xây dựng tầm ảnh hưởng của mình thông qua việc mở rộng quy mô, xây dựng văn hóa doanh nghiệp, kết nối mạng lưới, cấu trúc tổ chức và những thành công trong quá khứ; sau đó, họ chuyển giao tầm ảnh hưởng này cho các công ty khởi nghiệp công nghệ trong danh mục đầu tư của mình—chủ yếu thông qua hỗ trợ bán hàng, tiếp thị, tuyển dụng và quan hệ chính phủ. Tuy nhiên, theo lời của những người sáng lập, a16z sẽ "làm mọi thứ có thể để giúp đỡ", và dường như họ có thể làm được nhiều hơn thế.

Nếu bạn thiết kế một tổ chức tin tưởng vững chắc rằng "công nghệ đang thâm nhập vào các thị trường vượt xa ranh giới của các ngành công nghệ truyền thống" và rằng "tất cả các lĩnh vực cuối cùng sẽ được công nghệ hóa" [10], thì điều bạn tạo ra cuối cùng sẽ là một doanh nghiệp bán "khả năng chiến thắng" cho hàng ngàn công ty "có thể hình thành cốt lõi của nền kinh tế trong tương lai." Và tôi nghĩ tổ chức mà bạn tạo ra cuối cùng sẽ rất giống với a16z.

Bởi vì các công ty có thể hình thành nên cốt lõi của nền kinh tế trong tương lai thường nhỏ và yếu ở giai đoạn đầu. Ban đầu, chúng phân tán ở nhiều lĩnh vực khác nhau, mỗi lĩnh vực có mục tiêu và đối thủ cạnh tranh khác nhau, và thường thậm chí còn cạnh tranh với nhau; đồng thời, chúng cũng phải đối mặt với những gã khổng lồ đang thống trị thị trường hiện tại và không sẵn lòng nhường chỗ cho những người mới gia nhập. Một công ty khởi nghiệp, dù triển vọng có tươi sáng đến đâu, cũng có thể không tuyển dụng được những người giỏi nhất (và do đó không thu hút được những kỹ sư và giám đốc điều hành xuất sắc); có thể không vận động được cho một sân chơi bình đẳng thông qua vận động chính sách; có thể không có đủ khán giả để truyền đạt ý tưởng của mình; và có thể thiếu uy tín để bán sản phẩm cho các cơ quan chính phủ và các tập đoàn lớn đang bị choáng ngợp bởi những lời chào mời bán hàng hứa hẹn "mang đến điều đột phá tiếp theo".

Sẽ thật phi lý nếu bất kỳ công ty khởi nghiệp nào đầu tư hàng tỷ đô la để xây dựng những năng lực này chỉ để phục vụ riêng mình; tuy nhiên, nếu những năng lực này có thể được phân bổ cho "tất cả các công ty khởi nghiệp", bao phủ "một thị trường tương lai trị giá hàng nghìn tỷ đô la", thì các công ty nhỏ này đột nhiên có thể sở hữu nguồn lực của các tập đoàn lớn. Thành công hay thất bại của họ sẽ phụ thuộc hoàn toàn vào chất lượng sản phẩm, và theo một cách nào đó, họ có thể thúc đẩy tương lai tiến lên.

Điều gì sẽ xảy ra nếu chúng ta kết hợp sự nhanh nhẹn và khả năng đổi mới của một công ty khởi nghiệp với tầm ảnh hưởng và quyền lực của những "người cai trị dựa trên thời gian"?

Đây chính xác là điều mà a16z đã cố gắng thực hiện kể từ khi còn là một công ty khởi nghiệp.

Tại sao Marc và Ben lại tìm thấy a16z?

Vào tháng 6 năm 2007, Marc đã viết một bài đăng trên blog có tiêu đề "Điều duy nhất quan trọng"[11], một phần của Hướng dẫn Khởi nghiệp của Pmarca[12]. Thoạt nhìn, bài viết là lời khuyên cho các công ty khởi nghiệp công nghệ, nhưng xét về sau, nó giống như một "sổ tay hướng dẫn vận hành để bắt đầu một công ty khởi nghiệp". Bài viết đã trả lời một câu hỏi cốt lõi: Trong ba yếu tố cốt lõi của một công ty khởi nghiệp—đội ngũ, sản phẩm và thị trường—yếu tố nào quan trọng nhất?

Các doanh nhân và nhà đầu tư mạo hiểm thường nói "đội ngũ là quan trọng nhất"; ngược lại, các kỹ sư thường nói "sản phẩm là quan trọng nhất".

"Cá nhân tôi ủng hộ quan điểm thứ ba," Marc viết. "Tôi tin rằng thị trường là yếu tố quan trọng nhất quyết định sự thành công hay thất bại của một công ty khởi nghiệp."

Tại sao? Ông ấy đã giải thích trong bài báo:

"Trong một thị trường chất lượng cao—nghĩa là một thị trường có số lượng lớn khách hàng tiềm năng thực sự—thị trường sẽ 'thúc đẩy' các công ty khởi nghiệp tung ra sản phẩm..."

Ngược lại, trong một thị trường ảm đạm, ngay cả khi bạn có sản phẩm tốt nhất thế giới và đội ngũ xuất sắc nhất, điều đó cũng không giúp ích gì – bạn chắc chắn sẽ thất bại…

Để tưởng nhớ Andy Rachleff, cựu đối tác tại Benchmark Capital, tôi xin đề xuất "Những quy tắc Rachleff cho sự thành công của các công ty khởi nghiệp":

Nguyên nhân chính dẫn đến thất bại của công ty là do thiếu thị trường chất lượng.

Andy đã mô tả nó như sau:

Khi một đội bóng hàng đầu gặp phải thị trường tồi tệ, thị trường sẽ thắng.

Một đội yếu gặp phải một thị trường tốt, thị trường sẽ thắng;

Những thành tựu xuất chúng ra đời khi các đội ngũ hàng đầu gặp gỡ những thị trường chất lượng cao.

Tôi nghĩ điều mà Marc và Ben nhìn thấy trong ngành đầu tư mạo hiểm là một “thị trường chất lượng cao” (và không ai nhận ra chất lượng cao đến mức nào vào thời điểm đó), và thị trường đó đầy rẫy những “đội ngũ tồi” (và không ai nhận ra họ tồi tệ đến mức nào).

Từ năm 2007 đến năm 2009, Ben và Marc đã suy nghĩ về những bước đi tiếp theo. Họ đã là những doanh nhân công nghệ rất thành công – bất chấp thành công đó, họ vẫn có một khát vọng cháy bỏng; và chính nhờ thành công này mà họ có đủ vốn để "không phải phụ thuộc vào người khác" và có thể mạo hiểm mà không chút e ngại.

Nhưng chính xác thì cần phải làm gì?

Dù là những doanh nhân khởi nghiệp hay sau này là nhà đầu tư thiên thần, Marc và Ben đã từng đối phó với nhiều nhà đầu tư mạo hiểm thiếu chuyên nghiệp, và họ nghĩ, "Cạnh tranh với những người này có lẽ sẽ rất thú vị."

"Theo tôi, Marc chưa bao giờ làm điều này vì tiền," David Haber nói với tôi. "Anh ấy đã rất giàu có khi mới khoảng 20 tuổi. Ban đầu, có lẽ anh ấy làm vậy chủ yếu để 'chứng minh cho Benchmark hoặc Sequoia Capital thấy thế nào là đúng'."

Một đặc điểm khác của ngành công nghiệp vốn mạo hiểm, điều gần như bị bỏ qua trong thời kỳ suy thoái kinh tế tồi tệ nhất do cuộc khủng hoảng tài chính toàn cầu (GFC) gây ra, là nó có thể là thị trường tốt nhất trên thế giới. Và điều này rất quan trọng đối với Marc.

Tất nhiên, không phải tất cả các công ty đầu tư mạo hiểm đều tệ. Hai công ty mà Marc muốn "dạy cho một bài học" - Sequoia Capital và Benchmark - thực ra đều khá xuất sắc (Marc thậm chí còn trích dẫn Andy Rachleff!), nhưng họ có xu hướng "loại bỏ người sáng lập". Đối với những người sáng lập muốn giữ quyền kiểm soát, Peter Thiel đã thành lập Founders Fund vào năm 2005, trong thời kỳ đầu tư của "Fund 2007 II (FF II)" - như Mario đã viết, quỹ này cuối cùng đã đạt được lợi nhuận 18,60 đô la tiền mặt (DPI, lợi suất cổ tức trên vốn đầu tư) cho mỗi đô la đầu tư.

Tuy nhiên, so với hiện nay, ngành công nghiệp đầu tư mạo hiểm thời đó vẫn còn là một "ngành công nghiệp trì trệ, khép kín và thủ công".

Marc thường kể câu chuyện này: Năm 2009, khi anh và Ben đang cân nhắc việc thành lập a16z, họ đã gặp một nhà quản lý quỹ từ một công ty đầu tư mạo hiểm hàng đầu. Vị quản lý này ví việc đầu tư vào các công ty khởi nghiệp như "lấy sushi từ băng chuyền". Theo Marc, vị quản lý này đã nói với anh như sau:

"Ngành kinh doanh đầu tư mạo hiểm giống như việc bạn đến một nhà hàng sushi băng chuyền. Bạn chỉ cần ngồi trên đường Sand Hill (trung tâm của giới đầu tư mạo hiểm Thung lũng Silicon), và các công ty khởi nghiệp sẽ tự nhiên tìm đến bạn. Ngay cả khi bạn bỏ lỡ một công ty, điều đó cũng không sao, vì món sushi tiếp theo sẽ được phục vụ ngay sau đó. Bạn chỉ cần ngồi đó, xem 'món sushi' trôi qua, và thỉnh thoảng với tay lấy một miếng."

Marc giải thích với Jack Altman trên podcast Uncapped rằng, "Nếu mục tiêu chỉ đơn giản là 'duy trì cuộc sống tốt đẹp', thì cách tiếp cận này khả thi miễn là tham vọng của ngành công nghiệp này không quá lớn."

Nhưng tham vọng của Marc và Ben còn vươn xa hơn thế. Đối với công ty sắp thành lập của họ, "bỏ lỡ một dự án tuyệt vời" - tức là không đầu tư vào một công ty tuyệt vời - sẽ là sai lầm lớn nhất. Đây không phải là vấn đề nhỏ, bởi vì họ nhận thấy rõ ràng rằng khi thị trường mở rộng, quy mô của các công ty công nghệ lớn đó sẽ vượt xa kỳ vọng.

“Mười năm trước, chỉ có khoảng 50 triệu người dùng internet, và thậm chí còn ít hơn nữa là có kết nối băng thông rộng,” Ben và Marc viết trong bản ghi nhớ gây quỹ tháng 4 năm 2009 cho Quỹ AH I. “Ngày nay, có khoảng 1,5 tỷ người dùng internet, nhiều người trong số đó có kết nối băng thông rộng. Do đó, các công ty thành công nhất trong ngành, cả về nhu cầu của người tiêu dùng và cơ sở hạ tầng, có thể có tiềm năng lớn hơn nhiều so với các công ty công nghệ thành công nhất của thế hệ trước.”

Đồng thời, chi phí khởi nghiệp đã giảm đáng kể và quy trình trở nên đơn giản hơn - điều này có nghĩa là sẽ có nhiều công ty khởi nghiệp xuất hiện hơn trong tương lai.

Trong một bức thư gửi các nhà đầu tư tiềm năng (LP), họ viết: "Trong thập kỷ qua, chi phí phát triển một sản phẩm công nghệ mới và đưa nó ra thị trường, ít nhất là ở giai đoạn thử nghiệm, đã giảm đáng kể; ngày nay, chi phí thường nằm trong khoảng từ 500.000 đến 1,5 triệu đô la, so với từ 5 triệu đến 15 triệu đô la một thập kỷ trước."

Cuối cùng, khi các công ty khởi nghiệp chuyển mình từ "nhà cung cấp công cụ" thành "những người chơi cạnh tranh trực tiếp với các ông lớn trong ngành", tham vọng của họ tiếp tục mở rộng - điều này có nghĩa là tất cả các ngành công nghiệp cuối cùng sẽ trở thành ngành công nghệ, và quy mô của tất cả các ngành công nghiệp sẽ lớn hơn theo đó.

Đó là lý do tại sao "thị trường" lại thuận lợi đến vậy vào thời điểm đó. Marc tiếp tục:

Từ những năm 1960 đến khoảng năm 2010, ngành công nghiệp vốn đầu tư mạo hiểm có một "kịch bản" cố định... Vào thời điểm đó, các công ty về cơ bản là "nhà cung cấp công cụ", tức là "các công ty bán cuốc và xẻng" - máy tính lớn, máy tính để bàn, điện thoại thông minh, máy tính xách tay, phần mềm truy cập internet, SaaS (Phần mềm dưới dạng dịch vụ), cơ sở dữ liệu, bộ định tuyến, bộ chuyển mạch, ổ đĩa cứng, phần mềm xử lý văn bản, tất cả đều là công cụ.

Khoảng năm 2010, một sự chuyển đổi vĩnh viễn đã diễn ra trong ngành công nghiệp… Các công ty thành công nhất trong lĩnh vực công nghệ ngày càng là những công ty trực tiếp tham gia vào các ngành công nghiệp truyền thống và cạnh tranh với những gã khổng lồ hiện có.

Trong giai đoạn đầu, liệu a16z có "định giá quá cao" công ty? Hay mức giá ban đầu thực sự hợp lý so với tiềm năng tương lai dự kiến của nó?

Nhìn lại bây giờ, thật dễ dàng để khẳng định đó là trường hợp thứ hai; nhưng điều ấn tượng về a16z là họ đã đưa ra phán quyết này trước khi sự việc xảy ra.

Như họ đã viết trong bài báo: Mỗi năm, khoảng 15 công ty công nghệ cuối cùng đạt được doanh thu hàng năm 100 triệu đô la, và vốn hóa thị trường do các công ty này tạo ra chiếm 97% tổng vốn hóa thị trường của tất cả các công ty được thành lập cùng năm trên thị trường chứng khoán công khai - đây là "Định luật phân phối lũy thừa" được biết đến rộng rãi. Do đó, họ phải đầu tư vào càng nhiều công ty càng tốt những công ty "có tiềm năng trở thành một trong 15 công ty đó" bằng mọi giá; sau đó, trong số các công ty này, họ phải tăng gấp đôi và tiếp tục tăng gấp đôi khoản đầu tư vào những công ty thành công.

Để đạt được điều này, chỉ hai đối tác đầu tư thôi là chưa đủ—a16z phải xây dựng công ty theo cách “khác biệt so với tất cả các đối thủ cạnh tranh”.

Do đó, sau khi giải thích các điều khoản đầu tư cơ bản của "Quỹ AH I" (mục tiêu huy động vốn là 250 triệu đô la Mỹ, trong đó đối tác quản lý sẽ đóng góp 15 triệu đô la Mỹ), Ben và Marc đã tóm tắt chiến lược cốt lõi của công ty chỉ trong một câu.

Bản ghi nhớ gây quỹ số 1 của Quỹ AH

Mặc dù công ty hiện nay lớn mạnh hơn nhiều so với thời "hai đối tác" và tham vọng của họ không còn giới hạn ở việc "lọt vào top 5 trong ngành", họ vẫn đang thực hiện chiến lược này.

Ba giai đoạn phát triển của a16z

Từ khi thành lập quỹ đầu tiên và xuyên suốt quá trình phát triển của công ty, tôi tin rằng niềm tin phi thường vào tương lai và cam kết kiên định, không lay chuyển của a16z luôn là lợi thế cạnh tranh cốt lõi của công ty. Chính đặc điểm khác biệt này đã tạo ra tất cả các lợi thế cạnh tranh khác.

Khi tham vọng, nguồn lực, quy mô quỹ và tầm ảnh hưởng của công ty tiếp tục mở rộng, cách thức tận dụng lợi thế này và tạo sự khác biệt cũng không ngừng phát triển.

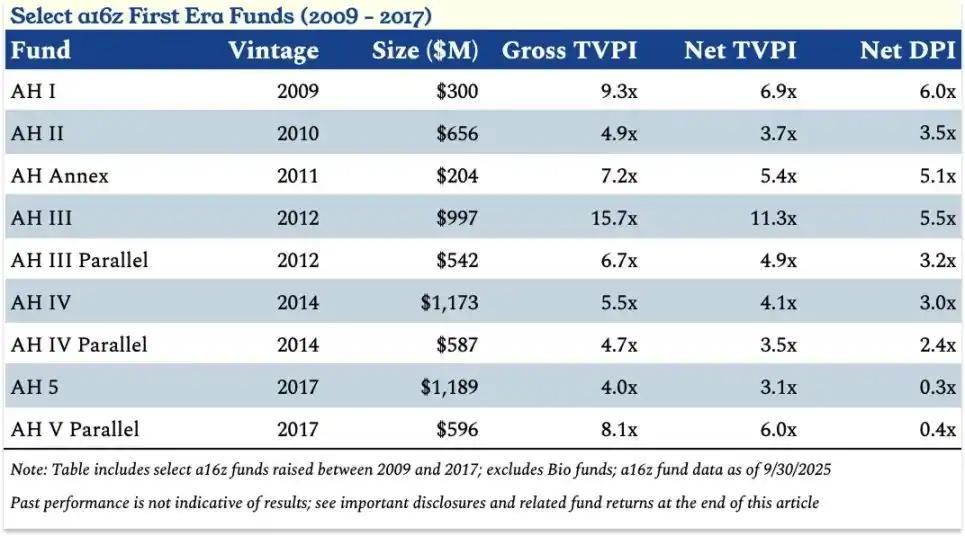

Giai đoạn 1 (2009 - khoảng năm 2017)

Trong giai đoạn đầu của a16z (2009 - khoảng năm 2017), nhận định cốt lõi là nếu "phần mềm đang thống trị thế giới", thì giá trị của các công ty phần mềm hàng đầu sẽ vượt xa kỳ vọng định giá của mọi người vào thời điểm đó.

Dựa trên niềm tin này, a16z đã thực hiện ba bước để vươn lên thành công từ một công ty mới nổi trở thành một trong 5 công ty đầu tư hàng đầu trong ngành:

Trả giá cao cho các thương vụ: Như đã đề cập trước đó, một số thương vụ do các quỹ đầu tư giai đoạn đầu của a16z thực hiện đã bị nhiều nhà đầu tư khác đánh giá là quá đắt hoặc không đúng hướng vào thời điểm đó. Trong podcast "Acquired", Ben Gilbert đã nói: "Có nhiều lời chỉ trích rằng họ đang 'mua danh tiếng bằng cách ném tiền vào vấn đề', chen chân vào hàng ngũ các dự án chất lượng cao thông qua các khoản đầu tư quá đắt." Tuy nhiên, ông cũng chỉ ra rằng cách tiếp cận này là hợp lý vào thời điểm đó, và đặt câu hỏi tu từ: "Ngày nay, liệu có ai nghĩ rằng bất kỳ dự án nào mà a16z đã đầu tư từ năm 2009 đến năm 2015 thực sự bị định giá quá cao không? Câu trả lời chắc chắn là không." Như Ben Horowitz đã giải thích trong một nghiên cứu tình huống năm 2014 của Trường Kinh doanh Harvard (HBS): "Ngay cả với mức định giá hàng tỷ đô la, các nhà đầu tư vẫn có thể đánh giá thấp tiềm năng của các công ty này." Và chính sự "đánh giá thấp" này là cơ hội của a16z.

Xây dựng cơ sở hạ tầng vận hành mà người khác cho là "lãng phí": tập hợp một đội ngũ dịch vụ toàn diện, thuê đối tác, thiết lập trung tâm thông tin cho lãnh đạo cấp cao… Đối với các nhà quản lý quỹ vào thời điểm đó, những biện pháp này dường như là "chi phí phát sinh" sẽ làm giảm chi phí. Nhưng nếu họ tin tưởng chắc chắn rằng các công ty trong danh mục đầu tư của mình có thể phát triển thành những chuẩn mực ngành, "định hình lĩnh vực của họ", và để đạt được điều này cần có sức mạnh ở cấp độ doanh nghiệp, thì những khoản đầu tư này là hợp lý. Động thái này là một kế hoạch chiến lược cho tương lai – trong tương lai, các công ty khởi nghiệp phải có hình ảnh của "các công ty trưởng thành" để giành được hợp đồng từ các công ty thuộc Fortune 500.

Việc coi những nhà sáng lập am hiểu công nghệ là nguồn lực khan hiếm cũng là một canh bạc – khi chi phí và rào cản gia nhập thị trường để thành lập công ty giảm xuống, những thiên tài công nghệ, ngay cả khi không có kinh nghiệm quản lý truyền thống, vẫn có khả năng và chắc chắn sẽ tạo ra những doanh nghiệp có tầm ảnh hưởng lớn hơn. Do đó, a16z đã nỗ lực hết sức để thu hút và hỗ trợ những nhà sáng lập như vậy, giới thiệu mô hình của công ty quản lý tài năng sáng tạo CAA vào ngành công nghiệp đầu tư mạo hiểm. Ngày nay, "thân thiện với nhà sáng lập" là một khái niệm phổ biến trong ngành, nhưng vào thời điểm đó, đây chắc chắn là một cách tiếp cận vô cùng sáng tạo.

Điều đáng chú ý là trong giai đoạn đầu, mục tiêu cốt lõi của a16z là đầu tư vào "những công ty phù hợp" và thu lợi nhuận khi các công ty này phát triển đến quy mô thành công như kỳ vọng. Mặc dù họ cũng sẽ tập trung vào việc hỗ trợ các nhà sáng lập, nhưng bản chất của giai đoạn này là tận dụng các cơ hội "chênh lệch định giá".

Dữ liệu cốt lõi của một số quỹ từ a16z trong giai đoạn đầu (2009-2017).

Quỹ a16z Fund III (AH III) nổi bật nhờ các khoản đầu tư vào cả Coinbase và Databricks, nhưng hiệu quả hoạt động của nó đáng chú ý hơn cả nhờ tính "bền vững".

“Với tư cách là các nhà đầu tư góp vốn (LP), chúng tôi rất vui mừng khi thấy các quỹ liên tục đạt được tỷ lệ giá trị ròng trên vốn góp (TVPI) là 3 lần, và đôi khi hơn 5 lần (TVPI ròng), và a16z đã làm được điều đó,” David Clark, giám đốc đầu tư tại VenCap (người đã là nhà đầu tư góp vốn của a16z từ quỹ thứ ba) cho biết. “a16z là một trong số ít các công ty có thể liên tục mang lại hiệu suất như vậy trên quy mô lớn trong thời gian dài.” Điều này được thể hiện rõ trong dữ liệu hiệu suất đã đề cập ở trên.

Nếu việc a16z sẵn sàng "trả giá cao" và "đầu tư vào nhiều ngành công nghiệp khác nhau như đầu tư vào hợp đồng tương lai thịt lợn" ở giai đoạn này là để xây dựng danh tiếng thương hiệu và chờ đợi lợi nhuận dài hạn, thì trong ngắn hạn, cái giá phải trả cho "khoản thanh toán" này dường như không cao.

Giai đoạn hai (2018-2024)

Trong giai đoạn thứ hai của a16z (2018-2024), niềm tin cốt lõi của nó đã chuyển sang: các công ty hàng đầu sẽ lớn hơn nhiều so với dự đoán của mọi người, chúng sẽ duy trì trạng thái tư nhân lâu hơn và sự "thâu tóm" công nghệ trong ngành sẽ diễn ra rộng khắp hơn những gì người khác nhận ra.

Dựa trên niềm tin này, a16z đã thực hiện ba bước để vươn lên từ một "công ty thuộc top 5" trở thành công ty dẫn đầu ngành:

Huy động vốn lớn hơn: Trong giai đoạn đầu, a16z đã huy động được 6,2 tỷ đô la thông qua chín quỹ; trong giai đoạn thứ hai kéo dài năm năm, họ đã huy động được 32,9 tỷ đô la thông qua 19 quỹ. Quan điểm truyền thống trong lĩnh vực đầu tư mạo hiểm cho rằng "quỹ càng lớn, lợi nhuận càng thấp", nhưng a16z lại đưa ra quan điểm ngược lại: nếu giá trị cuối cùng của các công ty hàng đầu ngày càng cao hơn, thì cần nhiều vốn hơn để duy trì cổ phần đáng kể qua nhiều vòng gọi vốn. Đối với các nhà đầu tư mạo hiểm, kịch bản xấu nhất là "bỏ lỡ các công ty hàng đầu" hoặc "đầu tư không đủ vào các công ty hàng đầu". Marc thường nói, "Bạn chỉ có thể mất khoản đầu tư ban đầu (tức là lỗ 1x), nhưng tiềm năng lợi nhuận gần như không giới hạn."

Thoát khỏi mô hình "quỹ đơn lẻ", a16z đã đạt được danh mục đầu tư đa dạng: Trong giai đoạn đầu, a16z chủ yếu huy động vốn cốt lõi, đồng thời cũng đảm bảo các khoản vốn giai đoạn cuối tiếp theo. Mặc dù mỗi đối tác quản lý (GP) có lĩnh vực chuyên môn riêng, tất cả các GP đều đầu tư từ cùng một nguồn vốn. Ngoài ra, a16z cũng đã huy động một quỹ công nghệ sinh học—do sự khác biệt đáng kể giữa lĩnh vực công nghệ sinh học và các lĩnh vực khác. Bài viết này sẽ tập trung vào các quỹ đầu tư mạo hiểm của a16z ngoài lĩnh vực công nghệ sinh học và chăm sóc sức khỏe.

Bước vào giai đoạn thứ hai, a16z bắt đầu triển khai chiến lược "phi tập trung": Năm 2018, dưới sự lãnh đạo của Chris Dixon, a16z ra mắt quỹ đầu tiên tập trung vào lĩnh vực tiền điện tử, CNK I; năm 2019, công ty đã thuê David George để dẫn dắt việc thành lập quỹ Late Stage Ventures (LSV) chuyên dụng, và huy động được quỹ lớn nhất của mình vào thời điểm đó—LSV I, với quy mô 2,26 tỷ đô la, gấp đôi quy mô bất kỳ quỹ nào trước đây của a16z. Trong giai đoạn này, a16z đã huy động được nhiều quỹ mới xoay quanh các lĩnh vực cốt lõi của mình, tiền điện tử, công nghệ sinh học và LSV, đồng thời ra mắt quỹ hạt giống chuyên dụng vào năm 2021 (AH Seed I, 478 triệu đô la), quỹ trò chơi chuyên dụng vào năm 2022 (Games I, 612 triệu đô la), và quỹ đa chiến lược đầu tiên của mình (Quỹ 2022, 1,4 tỷ đô la)—quỹ này cho phép các nhà đầu tư tổ chức (LP) đầu tư theo tỷ lệ vào tất cả các quỹ trong cùng một năm.

Điều quan trọng là, trong khi mỗi quỹ có thể tận dụng các nguồn lực tập trung của công ty (chẳng hạn như đội ngũ quan hệ nhà đầu tư), mỗi quỹ cũng đã thành lập đội ngũ nền tảng riêng chuyên trách các lĩnh vực như tiếp thị, vận hành, tài chính, lập kế hoạch sự kiện và nghiên cứu chính sách để đáp ứng nhu cầu của các nhà sáng lập trong các lĩnh vực chuyên ngành cụ thể.

Thời gian nắm giữ kéo dài: Trong giai đoạn phát triển thứ hai của a16z, các công ty hàng đầu bắt đầu duy trì trạng thái tư nhân trong thời gian dài hơn và huy động thêm vốn trên thị trường tư nhân—bao gồm cả "huy động vốn trên thị trường sơ cấp" cho hoạt động của công ty và "giao dịch trên thị trường thứ cấp" để cung cấp thanh khoản cho nhân viên và các nhà đầu tư ban đầu. Khi a16z mua cổ phần trên thị trường thứ cấp ở giai đoạn cuối của Facebook, Matt Cohler đã ví hoạt động này như "đầu tư vào hợp đồng tương lai thịt lợn", và ngày nay, mô hình này đã trở thành chuẩn mực trong ngành—các công ty như Stripe, SpaceX, WeWork và Uber đều có thể huy động được thanh khoản trên thị trường tư nhân mà trước đây chỉ có thể thực hiện được trên thị trường công khai.

Xu hướng này đặt ra những thách thức cho ngành công nghiệp: các nhà đầu tư góp vốn (LP) gặp khó khăn trong việc tiếp cận thanh khoản, cản trở chu kỳ phân bổ vốn. Tuy nhiên, đối với các tổ chức tin tưởng mạnh mẽ vào sự mở rộng đáng kể của các công ty công nghệ (như a16z), đây là một cơ hội vàng – nó không chỉ cung cấp khả năng đầu tư nhiều hơn vào các công ty tư nhân chất lượng cao mà còn chuyển lợi nhuận trước đây do các nhà đầu tư thị trường công nắm giữ sang thị trường tư nhân. Tôi tin rằng sự chuyển dịch này là một trong những lý do chính giúp các công ty đầu tư mạo hiểm như a16z có thể mở rộng quy mô đ