Một Đề án bị từ chối đã phơi bày tình thế khó khăn thực sự của Aave .

Tác giả bài viết: M3S & BA

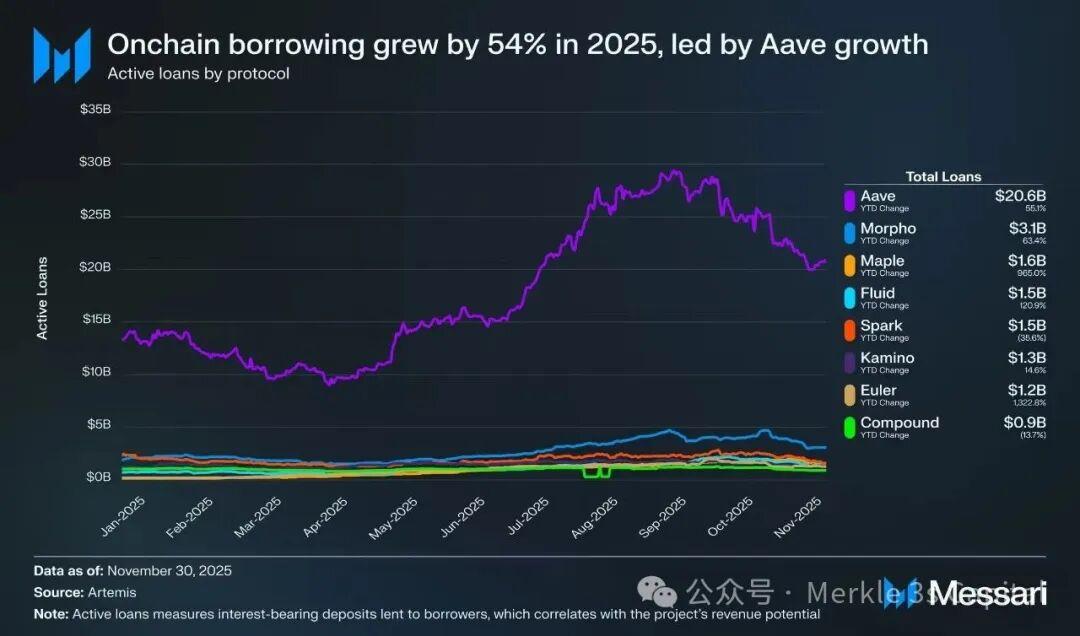

Nếu chỉ xét về dữ liệu, Aave vẫn là ông vua không thể tranh cãi trong lĩnh vực vay mượn DeFi.

Năm 2025, khối lượng vay mượn Chuỗi chuỗi tăng trưởng 54% so với năm trước, trong đó lớn tăng trưởng từ Aave; tính đến đầu năm 2026, TVL của Aave vẫn cao nhất trong ngành, lượng tiền gửi ETH đạt Cao nhất mọi thời đại (ATH) và giao thức này tiếp tục đóng góp thu nhập thực ổn định và có thể dự đoán được cho hệ sinh thái Ethereum .

Nhưng đúng lúc mọi thứ "có vẻ ổn", một cuộc bỏ phiếu về quản trị đã phơi bày những mâu thuẫn gay gắt nhất bên trong Aave .

Trong một Đề án chuyển giao quyền kiểm soát thương hiệu và giao diện người dùng cho DAO, cộng đồng đã kiên quyết bác bỏ hướng đi này với 55% số phiếu chống lại. Sau đó, người sáng lập Aave , Stani Kulechov, đã công khai cam kết sẽ tìm kiếm các giải pháp mới để chia sẻ thu nhập ngoài giao thức với người nắm giữ token nhằm giảm bớt căng thẳng quản trị hiện tại.

Đây không phải là một bất đồng điển hình trong DAO.

Sự việc xảy ra vào nút quan trọng khi Aave rõ ràng đặt cược vào RWA (Tài sản thực tế) và thị trường tổ chức, và nó chỉ ra chính xác một vấn đề sâu xa hơn:

Khi một giao thức DeFi bắt đầu thâm nhập vào thế giới tài chính thực tế, liệu cơ chế tăng trưởng, quản trị và phân phối giá trị của nó có còn tương thích với mô hình ban đầu hay không?

Chương 1 | 55% số phiếu chống không có nghĩa là họ bác bỏ "phi tập trung".

Thoạt nhìn, cuộc bỏ phiếu lần dường như là một trường hợp thất bại trong việc "cộng đồng phủ quyết quyền lực của Labs".

Tuy nhiên, nếu chúng ta chỉ tập trung vào sự đối lập nhị nguyên giữa "phi tập trung và tập trung hóa", chúng ta sẽ đánh giá sai ý nghĩa thực sự của sự kiện lần .

1. Kết quả bỏ phiếu thực sự phản ánh điều gì?

Cốt lõi của Đề án lần không phải là việc sửa đổi các thông số hay mô hình kinh tế, mà liên quan đến ba tài sản có độ nhạy cảm cao:

• Thương hiệu Aave

• Giao diện người dùng chính thức (Ứng dụng/UI)

• Kiểm soát hàng hóa nhập khẩu

Kết quả cuối cùng là:

• 55% phản đối

• 41% không tham gia bỏ phiếu

Chỉ có 3,5% ủng hộ

Điều này có nghĩa là hai điều:

Thứ nhất, cộng đồng chưa sẵn sàng đảm nhận những trách nhiệm phức tạp của một "công ty sản phẩm hoàn chỉnh";

Thứ hai, người nắm giữ token Aave không cho rằng"kiểm soát trực tiếp sản phẩm" là giải pháp tối ưu ở thời điểm hiện tại.

2. DAO không phù hợp với sản phẩm; đây thực chất là một sự đồng thuận.

Trong phản hồi sau đó, Stani đã nêu rõ một thực tế mà nhiều dự án DeFi trưởng thành gặp phải nhưng hiếm khi công khai đề cập đến:

Các sản phẩm dành cho người tiêu dùng hoặc tổ chức đẳng cấp thế giới thường đòi hỏi sự chủ động mạnh mẽ, khả năng thực thi cao và khả năng thích ứng nhanh chóng, điều mà các DAO không phải là thế mạnh.

Điều này không nhằm phủ nhận giá trị của DAO, mà là để định nghĩa lại ranh giới của chúng:

• DAO phù hợp với:

• Thiết kế kinh tế lớp giao thức

• Các thông số rủi ro và cơ chế khích lệ

Sự đồng thuận về định hướng dài hạn

• DAO không phù hợp với:

Trải nghiệm sản phẩm giao diện người dùng

Tốc độ thương mại hóa

• Chiến lược xây dựng thương hiệu và phân phối bên ngoài

Vấn đề không phải là "phi tập trung", mà là – những lớp nào có thể phi tập trung và những lớp nào phải được thực thi tập trung.

3. Vậy tại sao cuộc tranh cãi vẫn nổ ra?

Khi Aave hướng tới thị trường quản trị tài sản rủi ro (RWA) và thị trường tổ chức, một vấn đề trước đây có thể bỏ qua nay đang trở nên không thể tránh khỏi:

Nếu các sản phẩm và thương hiệu không thuộc sở hữu của DAO, liệu thu nhập và giá trị tăng trưởng mới có dần dần tách rời khỏi token hay không?

Đây chính là nỗi lo lắng thực sự đằng sau 55% số phiếu phản đối.

Chương 2 | Tại sao RWA là yếu tố cần thiết cho Aave , chứ không phải là một "câu chuyện mới"

Nếu chúng ta chỉ hiểu tranh chấp quản trị lần như một cuộc đấu tranh quyền lực giữa DAO và Labs, chúng ta sẽ bỏ qua một bối cảnh quan trọng hơn:

Aave đang tích cực vượt ra khỏi vùng an toàn của mô hình " vay mượn crypto điện tử".

Giới hạn tăng trưởng của vay mượn crypto tử đã xuất hiện.

Trong vài năm qua, logic tăng trưởng của Aave rất rõ ràng:

• Sử dụng ETH, BTC và stablecoin làm tài sản thế chấp chính.

• Đáp ứng nhu cầu đòn bẩy thông qua lãi suất thả nổi

• Trong thị trường bò, khi giá tài sản tăng và khẩu vị rủi ro gia tăng, quy mô vay mượn mở rộng nhanh chóng.

Mô hình này đã được kiểm chứng nhiều lần từ năm 2020 đến năm 2024, đưa Aave trở thành tiêu chuẩn thực tế cho vay mượn DeFi.

Tuy nhiên, điều này cũng mang lại ba hạn chế về cấu trúc:

• Tính chu kỳ mạnh: Khối lượng vay mượn có mối tương quan cao với giá ETH/BTC.

• Mức độ tập trung tài sản cao: Phần lớn tài sản thế chấp vẫn đến từ một số ít tài sản crypto .

• Nguồn gốc của sự tăng trưởng gia tăng là duy nhất: nó chủ yếu liên quan đến chu kỳ đòn bẩy hơn là nhu cầu tín dụng thực sự.

Nói cách khác, Aave rất mạnh, nhưng tăng trưởng của nó vẫn phụ thuộc vào hệ số beta của thị trường crypto.

2. RWA không mang lại lưu lượng truy cập, mà mang lại "bảng tài sản theo một bản chất khác".

Lý do Aave liệt kê rõ ràng RWA ( Tài sản Thế giới Thực) là một ưu tiên chiến lược không phải vì những cập nhật về cốt truyện, mà vì nó thay đổi về cơ bản ba điều:

• Nguồn tài sản : Mở rộng từ tài sản Chuỗi sang tài sản thực tế như trái phiếu chính phủ, quỹ và tín dụng.

• Bản chất lợi nhuận: Chuyển từ chênh lệch lãi suất biến động mạnh sang dòng tiền ổn định và dễ dự đoán hơn.

• Cơ cấu người dùng: Từ người dùng crypto bản địa đến các tổ chức, doanh nghiệp và các trung gian tài chính.

Điều này có nghĩa là một khi RWA trở thành cốt truyện chính, mục tiêu theo đuổi Aave sẽ không chỉ đơn thuần là "tăng TVL", mà là:

Liệu nó có thể trở thành một cơ sở hạ tầng dài hạn kết nối thanh khoản Chuỗi với hệ thống tài chính thực?

3. Đây là lý do tại sao RWA làm trầm trọng thêm các vấn đề quản trị.

Chính trong bối cảnh đó, các vấn đề về quản trị và phân phối thu nhập đã nhanh chóng trở nên trầm trọng hơn.

Trong giai đoạn DeFi thuần túy:

• Phần lớn giá trị đến từ chênh lệch lãi suất trong thỏa thuận.

• Mối liên hệ giữa token và thu nhập của giao thức khá trực tiếp.

Tuy nhiên, trong RWA và con đường thể chế hóa:

• Giá trị gia tăng chủ yếu đến từ sản phẩm, cấu trúc tuân thủ, niềm tin thương hiệu và khả năng phân phối.

Những khả năng này không hoàn toàn nằm ở lớp giao thức.

Điều này khiến một vấn đề trước đây có thể bỏ qua nay trở nên không thể tránh khỏi:

Khi tăng trưởng của Aave ngày càng phụ thuộc vào "các khả năng nằm ngoài giao thức", thì thu nhập tạo ra từ những khả năng này nên được phân bổ như thế nào cho token?

Chương 3 | Mô hình Horizon: Tuân thủ là ưu tiên hàng đầu, nhưng chi phí cũng rõ ràng không kém.

Đối diện những hạn chế thực tế của RWA, giải pháp đầu tiên của Aave là Horizon.

1. Horizon là một giải pháp thực dụng nhưng mang tính bảo thủ.

Trong Horizon, Aave đã chọn một con đường rõ ràng:

• Tài sản RWA được giới thiệu bằng phương pháp cấp phép.

• Hoàn toàn tách biệt khỏi lõi Aave V3.

• Nhóm rủi ro độc lập, các bên tham gia độc lập

Từ góc độ tuân thủ quy định, đây là một lựa chọn rất hợp lý, và điều này cũng giúp Aave trở thành một trong những giao thức DeFi có khối lượng vay mượn lớn nhất tính theo RWA.

2. Tuy nhiên, Horizon đã không hình thành một "bánh đà".

Vấn đề là Horizon chưa thực sự được tích hợp vào động lực tăng trưởng cốt lõi của Aave .

• Thanh khoản của RWA không thể được chia sẻ với nhóm tài sản chính.

Việc sử dụng đòn bẩy, thanh lý và đa dạng hóa danh mục đầu tư bị hạn chế nghiêm ngặt.

• Lợi nhuận và rủi ro được cố định trong thị trường con.

hóa ra là:

• RWA "tồn tại"

• Nhưng điều đó không tạo ra bước nhảy vọt về quy mô của giao thức chính Aave .

Nói cách khác, Horizon thiên về bộ phận tuân thủ quy định hơn là một đường cong tăng trưởng thứ hai.

3. Điều này đưa chúng ta trở lại vấn đề quản trị và khích lệ .

Nếu RWA không thể được tích hợp trực tiếp vào giao thức chính và khuếch đại TVL (giá trị bị khóa) và thu nhập giống như tài sản tiền điện tử crypto , thì:

Labs thu hồi chi phí sản phẩm và chi phí tuân thủ quy định bằng cách nào?

Holder Token có thể chia sẻ giá trị dài hạn như thế nào?

Đây là bối cảnh thực tế của các tranh chấp về phát triển giao diện người dùng, xây dựng thương hiệu và phân bổ thu nhập , chứ không chỉ đơn thuần là một cuộc đấu tranh quyền lực.

Chương 4 | Cuộc tranh luận giữa phát triển giao diện người dùng và thu nhập về bản chất là sự tái cấu trúc giá trị trong kỷ nguyên RWA.

Khi Aave thâm nhập thị trường tổ chức, một khía cạnh trước đây ít được chú trọng của DeFi đang bắt đầu trở nên quan trọng:

Giao diện người dùng và thương hiệu.

1. Trong kỷ nguyên RWA, tăng trưởng không chỉ diễn ra trong khuôn khổ giao thức.

Từ góc nhìn của các tổ chức và người dùng thực tế, các yếu tố quyết định việc sử dụng Aave thường không phải là:

• Các thông số lãi suất

• Ngưỡng thanh lý

• Chi tiết Đề án quản trị

Thay vì:

• Trải nghiệm sản phẩm có ổn định không?

• Lộ trình tuân thủ có rõ ràng không?

Thương hiệu đó có đáng tin cậy không?

Những giá trị này được lắng đọng hơn trong các lớp sản phẩm và thương hiệu so với các thỏa thuận và hợp đồng thông thường.

2. Lập luận của cả hai phía đều thực sự hợp lý.

Đây là lý do tại sao cuộc xung đột này dường như đặc biệt khó giải quyết.

• Logic của Aave Labs:

Sản phẩm đẳng cấp thế giới đòi hỏi sự quản lý tập trung.

• DAO không phù hợp để quản lý việc thương mại hóa và tiến độ phát triển sản phẩm.

• Logic của holder Token:

• Aave giả định rủi ro hệ thống

• Giá trị dài hạn không nên bị suy giảm bên ngoài thỏa thuận.

Đây không phải là cuộc tranh luận về "ai đúng ai sai", mà là cuộc giằng co về thực tế rằng ranh giới của các giá trị vẫn chưa được tái cấu trúc.

Chương 5 | Chia sẻ thu nhập là bước đầu tiên để giảm bớt căng thẳng, chứ không phải là điểm kết thúc.

Sau khi Đề án bị bác bỏ, phương án "chia sẻ thu nhập ngoài thỏa thuận" do Stani đề xuất đã gửi đi một tín hiệu quan trọng:

Aave nhận thấy cần phải điều chỉnh lại các token sao cho phù hợp với tăng trưởng.

Tuy nhiên, bước này chủ yếu là để cầm máu chứ không phải để tạo hình vết thương.

• Nguồn thu nhập vẫn chưa rõ ràng.

• Cơ chế phân bổ vẫn cần được thiết kế.

• Sau khi mở rộng quy mô, nó vẫn chưa hoàn toàn tương thích với cấu trúc dài hạn của RWA.

Nếu những vấn đề này không được giải quyết một cách có hệ thống, RWA có thể sẽ chỉ dừng lại ở giai đoạn "mở rộng rìa" và không thể trở thành động lực tăng trưởng thực sự.

Kết luận | Aave không hề suy giảm, mà đang định nghĩa lại ranh giới của DeFi.

Hôm nay, Aave không chỉ đối mặt với một thất bại đơn thuần về quản trị.

Nó đang trải qua một quá trình chuyển đổi khó khăn và tiên tiến hơn:

• Từ các giao thức DeFi đến các nền tảng tài chính

• Từ Quản trị Token → Cấu trúc Quyền hạn và Trách nhiệm Đa tầng

• Từ tăng trưởng lãi suất đến đa dạng hóa thu nhập

Con đường này chắc chắn sẽ luôn đi kèm với xung đột.

Điều thực sự quyết định vòng tăng trưởng tiếp theo Aave không phải là sự thành công hay thất bại của một Đề án cụ thể, mà là liệu nó có thể kết nối với tài chính thực tế mà không làm mất đi tinh thần phi tập trung không.

Đây chính là ý nghĩa thực sự của việc Aave đứng ở ngã ba đường.