Nhận ngay những phân tích và thông tin chuyên sâu dựa trên dữ liệu về tiền điện tử mỗi tuần:

Uniswap thay đổi cơ chế phí: Từ Token quản trị sang tích lũy giá trị.

Những điểm chính cần ghi nhớ:

Cơ chế chuyển đổi phí của Uniswap liên kết UNI Token với việc sử dụng giao thức thông qua việc đốt nguồn cung. Phí giao thức giờ đây được dùng để giảm nguồn cung UNI , chuyển UNI từ chỉ dùng cho quản trị sang tạo ra giá trị trực tiếp.

Dữ liệu ban đầu cho thấy phí giao thức hàng năm ước tính khoảng 26 triệu đô la và hệ số doanh thu khoảng 207 lần. Việc tiêu hao khoảng 4 triệu UNI mỗi năm củng cố kỳ vọng tăng trưởng cao cho mức định giá 5,4 tỷ đô la của UNI.

DeFi đang chuyển dịch sang các mô hình Token liên kết với phí. Việc đốt token, phân phối cho người đặt cược và khóa theo kiểu ve đều là những nỗ lực nhằm gắn kết tốt hơn người nắm giữ token với kinh tế học của giao thức, định hình cách thức định giá lĩnh vực này.

Giới thiệu

Vào cuối năm 2025, ban quản trị Uniswap đã phê duyệt đề xuất “ UNIFICATION ”, kích hoạt “cơ chế chuyển đổi phí” được chờ đợi từ lâu của giao thức. Đây là một trong những thay đổi kinh tế - Token quan trọng nhất trong số các blue chip DeFi kể từ năm 2020, diễn ra trong bối cảnh thị trường ngày càng tập trung vào lợi suất thực và sự tích lũy giá trị bền vững, dựa trên phí. Cơ chế chuyển đổi phí hiện tạo ra mối LINK (Chainlink) trực tiếp hơn giữa UNI Token và doanh thu cũng như hoạt động giao dịch diễn ra trên một trong những sàn giao dịch phi tập trung lớn nhất của tiền điện tử.

Trong số báo này của State of the Network , chúng tôi sẽ phân tích chi tiết kinh tế Token của Uniswap sau khi triển khai cơ chế chuyển đổi phí, đánh giá động lực đốt token và phí, cũng như tác động đến định giá của UNI, và khám phá ý nghĩa của sự thay đổi này đối với lĩnh vực DeFi .

Sự không tương thích giữa giá trị Token DeFi và giao thức

Một thách thức cốt lõi trong DeFi là khoảng cách giữa các giao thức mạnh và các token yếu. Nhiều giao thức đã đạt được sự phù hợp rõ ràng giữa sản phẩm và thị trường, tỷ lệ sử dụng cao và doanh thu ổn định, nhưng token của chúng thường chủ yếu hoạt động như một công cụ quản trị, với rất ít quyền trực tiếp đối với dòng tiền. Trong bối cảnh đó, Vốn ngày càng đổ dồn vào BTC, L1, memecoin và các lĩnh vực khác, trong khi nhiều token DeFi được giao dịch mà không có quyền rõ ràng đối với sự tăng trưởng của giao thức.

Nguồn: Coin Metrics Network Data Pro

Với các phiên bản mới, Uniswap đã trở thành một phần cốt lõi của cơ sở hạ tầng tài chính trên chuỗi , xử lý khối lượng giao dịch giao dịch hàng tỷ đô la và tạo ra phí cho các nhà cung cấp thanh khoản (LP). Tuy nhiên, UNI, giống như hầu hết các token quản trị DeFi , không nhận được bất kỳ phần chia sẻ trực tiếp nào từ doanh thu của giao thức, tạo ra sự mất kết nối ngày càng lớn giữa quy mô dòng tiền cơ bản và kinh tế của người nắm giữ token.

Thay vào đó, giá trị chủ yếu thuộc về các nhà cung cấp thanh khoản (LP), người đi vay và người cho vay, hoặc các nhóm phát triển liên quan, trong khi những người nắm giữ token chỉ còn lại quyền quản trị và phần thưởng lạm phát. Sự căng thẳng giữa các token "chỉ dành cho quản trị" và việc tích lũy giá trị đã tạo tiền đề cho việc chuyển đổi phí và đề xuất UNIfication của Uniswap, trong đó liên kết rõ ràng giá trị của UNI với việc sử dụng giao thức và giúp những người nắm giữ token phù hợp hơn với nền kinh tế của Sàn phi tập trung (DEX).

Uniswap Fee Switch: Cơ chế phí và đốt thẻ

Với việc thông qua đề xuất quản trị UNItification , giao thức này đưa ra những thay đổi sau:

Kích hoạt phí giao thức và cơ chế đốt UNI : Bật "công tắc phí" của giao thức và chuyển hướng phí nhóm ở cấp độ giao thức (v2 và v3 trên mạng chính Ethereum) vào cơ chế đốt UNI . Chuyển đổi mô hình kinh tế của UNI từ chỉ quản trị sang tích lũy giá trị giảm phát thông qua LINK (Chainlink) lập trình giữa việc sử dụng giao thức và nguồn cung Token .

Thực hiện việc đốt Treasury dự trữ hồi tố: Tiến hành đốt một lần duy nhất 100 triệu UNI từ Treasury, bù đắp cho những năm thiếu hụt phí giao dịch cho người nắm giữ token.

Thu hút doanh thu từ Unichain: Chuyển toàn bộ phí xử lý chuỗi của Unichain (sau khi trừ chi phí dữ liệu L1 và 15% chia sẻ cho Optimism) vào cùng một cơ chế thu hồi giá trị dựa trên việc đốt token.

Điều chỉnh lại các động lực tổ chức: Sáp nhập hầu hết các chức năng của Foundation vào Uniswap Labs và đưa ra ngân sách tăng trưởng 20 triệu UNI mỗi năm, cho phép Labs tập trung vào việc thúc đẩy sự chấp nhận giao thức đồng thời giảm tỷ lệ phí thu trên giao diện, ví và API xuống bằng không.

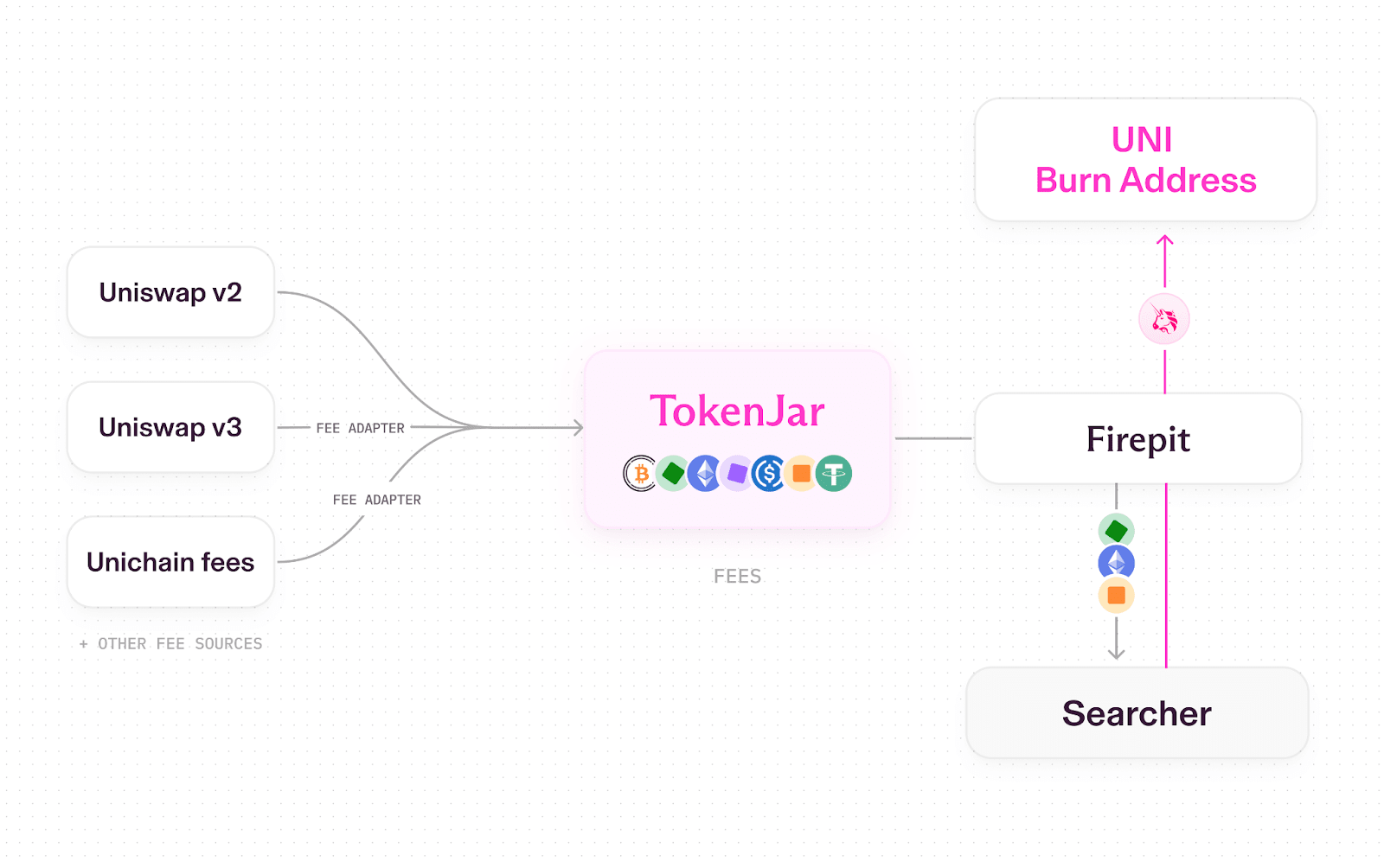

Uniswap hiện đang sử dụng mô hình "ống dẫn" với các hợp đồng thông minh chuyên dụng xử lý cách thức phát hành hoặc chuyển đổi tài sản (ví dụ: đốt UNI). Giao dịch trên v2, v3 và Unichain tạo ra phí → một phần thuộc về giao thức (phần còn lại thuộc về các nhà cung cấp thanh khoản) → tất cả phí giao thức đều chảy vào một hợp đồng thông minh kho tiền duy nhất có tên là TokenJar trên mỗi chuỗi → giá trị chỉ có thể rời khỏi TokenJar nếu UNI được đốt thông qua hợp đồng thông minh Firepit .

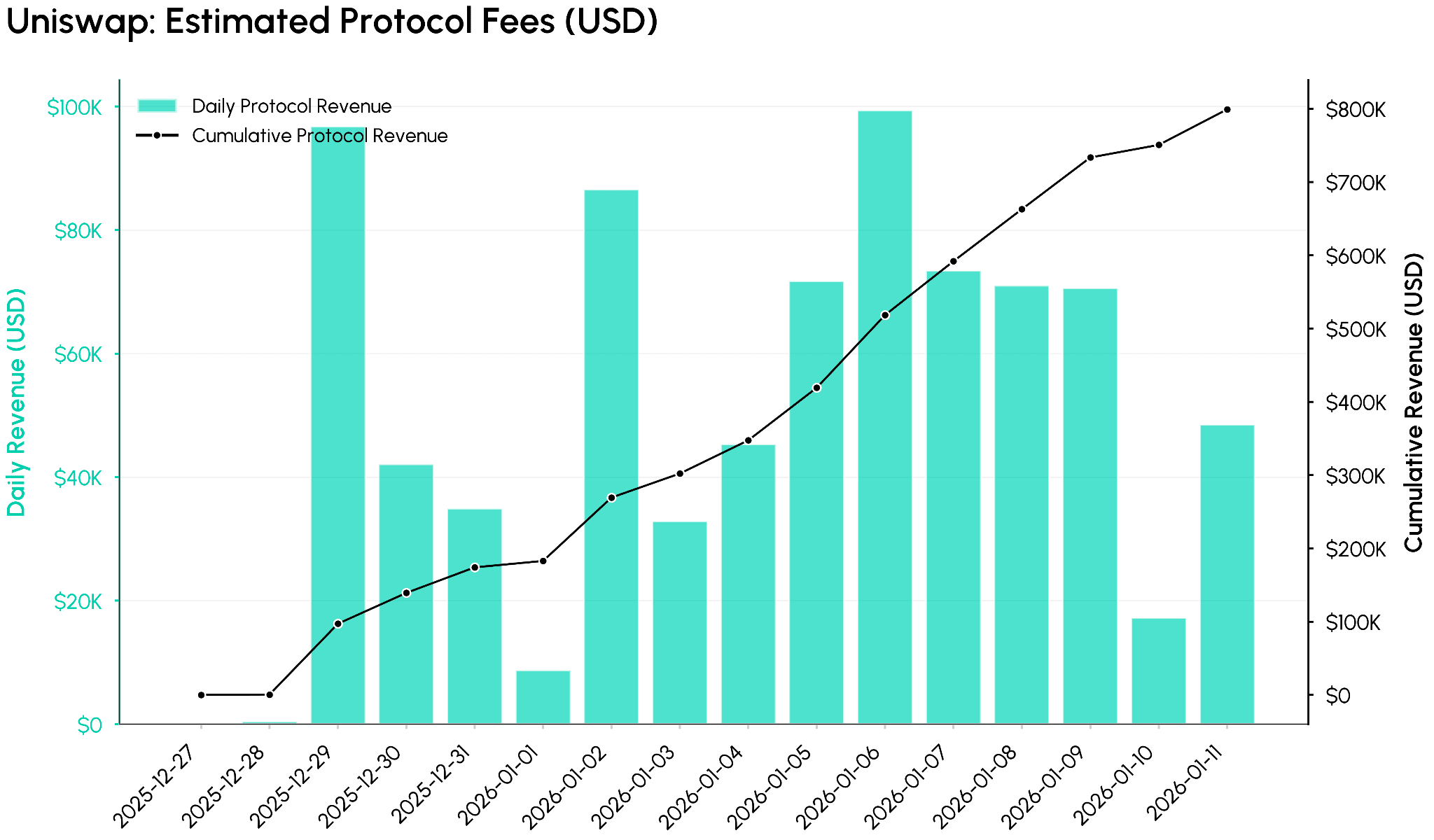

Sử dụng dữ liệu ATLAS của Coin Metrics, 12 ngày đầu tiên cho thấy một dòng phí giao thức đáng kể chảy vào hệ thống. Biểu đồ bên dưới theo dõi phí giao thức ước tính hàng ngày (bằng USD) cùng với tổng tích lũy, minh họa tốc độ chuyển đổi phí bắt đầu tạo ra lợi nhuận từ khối lượng giao dịch của Uniswap trong cấu hình ban đầu, với tổng phí cấp giao thức tích lũy đạt khoảng 0,8 triệu USD trong khoảng thời gian Short này.

Điều này ngụ ý một tốc độ doanh thu hàng năm ước tính của giao thức vào khoảng 26-27 triệu USD nếu các điều kiện hiện tại tiếp tục duy trì, mặc dù kết quả thực tế sẽ phụ thuộc vào hoạt động thị trường và việc triển khai phí trên các pool và chuỗi.

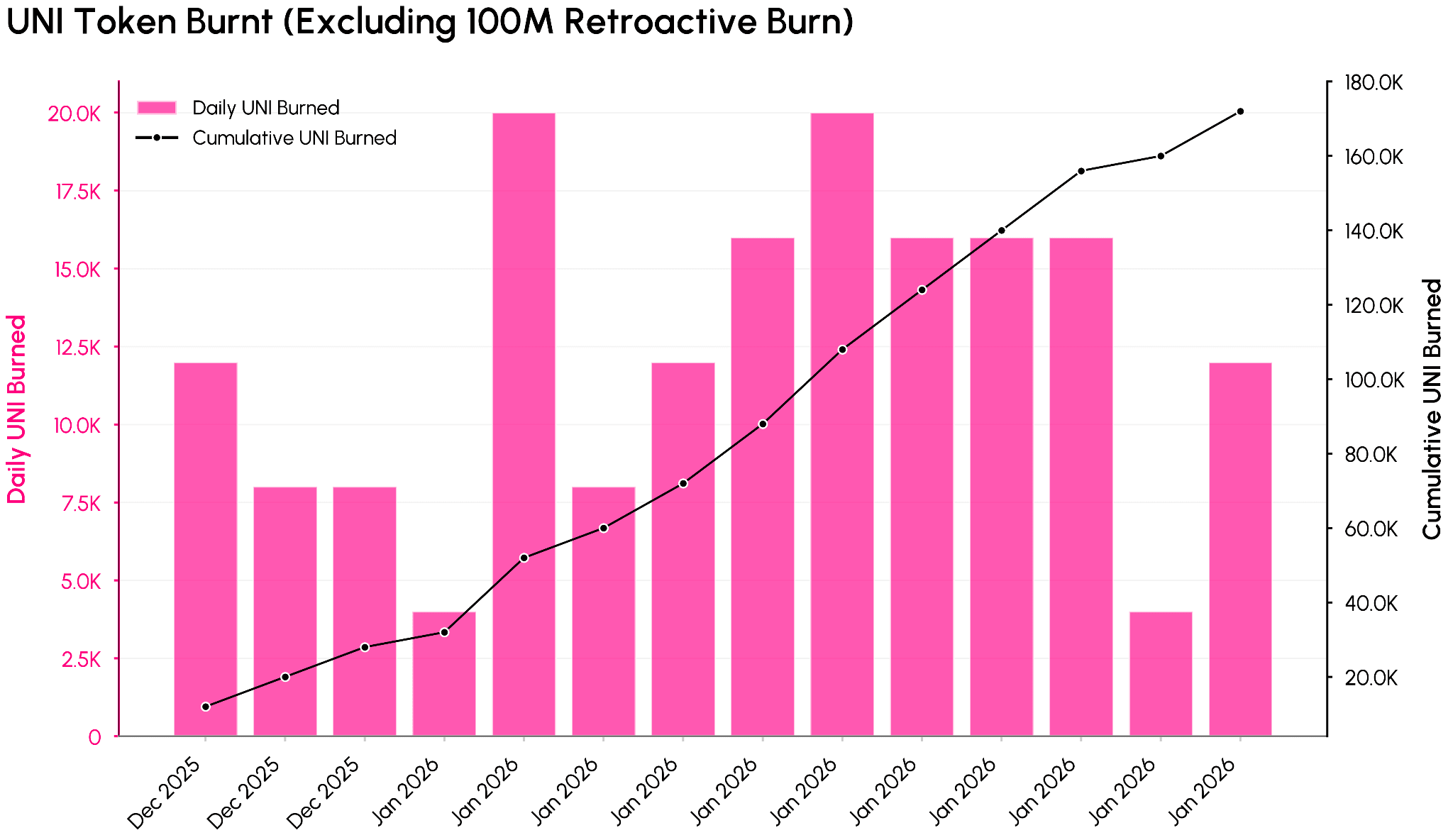

Biểu đồ lượng UNI bị đốt ở trên cho thấy các khoản phí đó ảnh hưởng như thế nào đến việc giảm nguồn cung UNI (không bao gồm việc đốt 100 triệu UNI hồi tố). Tổng lượng UNI bị đốt đã đạt khoảng 100,17 triệu UNI (~557 triệu USD), tương ứng với mức đốt thực tế khoảng 10,1% trong tổng nguồn cung 1 tỷ UNI ban đầu.

Dựa trên số lượng UNI bị đốt sau quá trình hợp nhất được quan sát trong 12 ngày đầu tiên, số lượng UNI bị đốt đang diễn ra tương ứng với tốc độ hàng năm khoảng 4-5 triệu UNI mỗi năm, cho thấy việc sử dụng giao thức hiện đang tạo ra sự hủy bỏ UNI theo chương trình một cách định kỳ, thay vì chỉ đơn thuần là phát hành gây lạm phát.

Định giá và tác động đến lĩnh vực DeFi

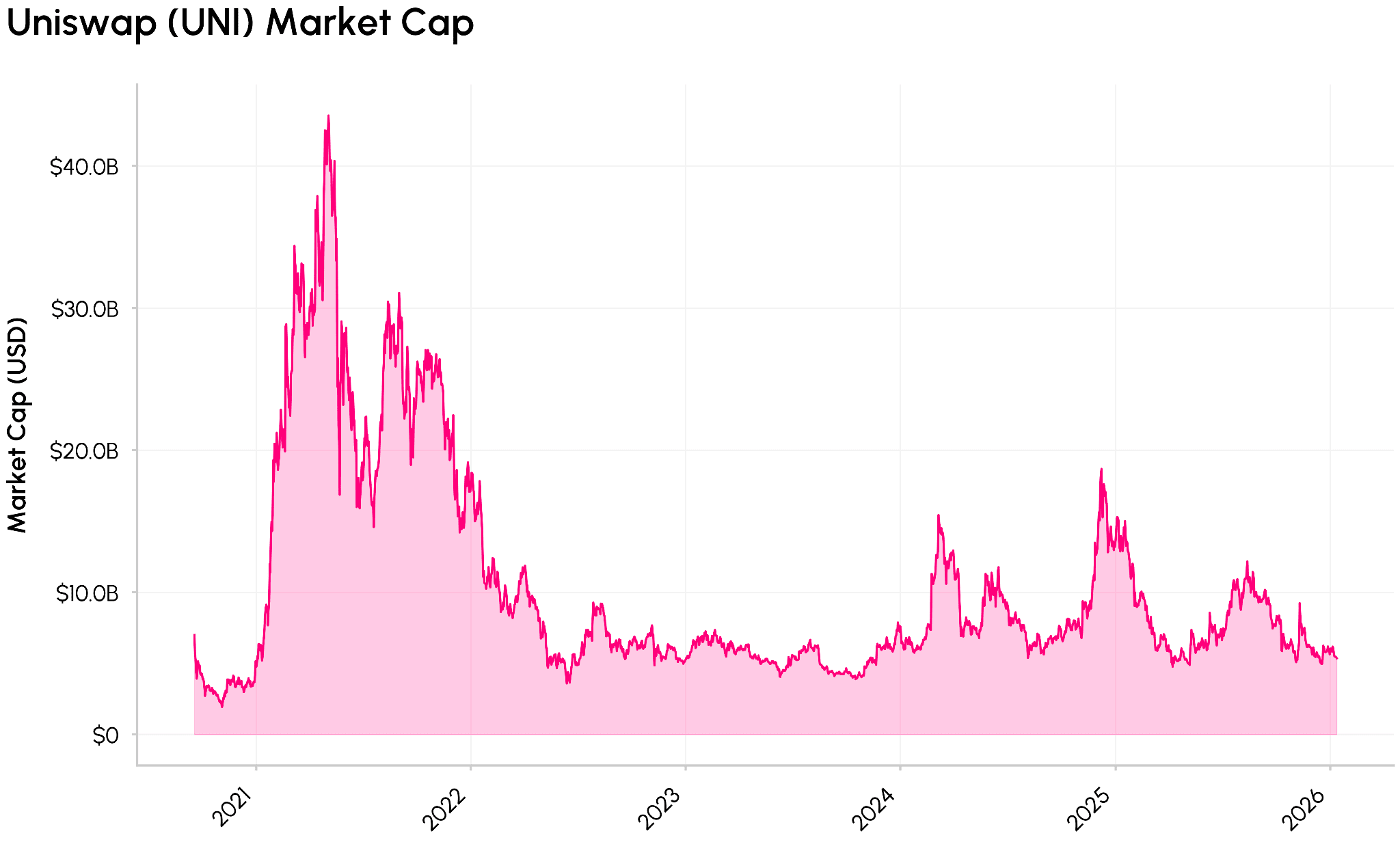

Với việc kích hoạt phí giao dịch, UNI giờ đây có thể được nhìn nhận dựa trên dòng tiền chứ không chỉ là một Token quản trị. So sánh giá trị thị trường của UNI là 5,4 tỷ USD với khoảng 26 triệu USD phí giao thức hàng năm được suy ra từ dữ liệu TokenJar trong những ngày đầu tiên cho thấy hệ số doanh thu vào khoảng 207 lần, đặt nó gần hơn với một tài sản công nghệ tăng trưởng cao hơn là một Sàn phi tập trung (DEX) đã trưởng thành. Việc đốt khoảng 4,4 triệu UNI mỗi năm (không bao gồm việc đốt Treasury ) chỉ tương đương với khoảng 0,4% tổng nguồn cung mỗi năm, cho thấy "tỷ lệ đốt" khá khiêm tốn so với mức định giá đó.

Nguồn: Coin Metrics Network Data Pro

Điều này làm nổi bật một sự đánh đổi mới. UNI trở nên đáng đầu tư hơn nhờ việc nắm bắt giá trị rõ ràng hơn, nhưng các con số hiện tại cho thấy tốc độ tăng trưởng cao trong tương lai. Để thu hẹp bội số doanh thu đó, Uniswap có thể cần sự kết hợp giữa việc thu phí cao hơn (phạm vi bao phủ nhóm rộng hơn, hook v4, đấu giá giảm phí , Unichain), tăng trưởng khối lượng giao dịch bền vững và giảm phát để bù đắp cho ngân sách tăng trưởng 20 triệu UNI mỗi năm và các khoản phát thải khác.

Về mặt cấu trúc, sự thống nhất (UNIfication) thúc đẩy DeFi hướng tới một thế giới nơi các token quản trị được kỳ vọng sẽ có mối liên hệ rõ ràng hơn với kinh tế giao thức. Các hoạt động đốt token như của Uniswap, phân phối phí trực tiếp cho người đặt cược (ví dụ: Ethena), khóa ký quỹ bỏ phiếu chia sẻ phí và tiền thưởng (ví dụ: Aerodrome và các DEX khác), và các mô hình lai như mô hình vĩnh viễn của Hyperliquid đều là các phiên bản chia sẻ phí giao thức nhằm thắt chặt LINK (Chainlink) đó. Khi Sàn phi tập trung (DEX) lớn nhất áp dụng thiết kế liên kết phí và dựa trên hoạt động đốt token, các token DeFi có khả năng sẽ được đánh giá ít hơn dựa trên Tổng giá trị khóa (TVL) ( Tổng giá trị bị khóa) hoặc câu chuyện đơn thuần, mà tập trung nhiều hơn vào hiệu quả chuyển đổi việc sử dụng giao thức thành giá trị bền vững cho người nắm giữ.

Phần kết luận

Việc chuyển đổi phí của Uniswap đánh dấu một bước ngoặt, đưa UNI từ một tài sản thuần túy về quản trị sang một tài sản LINK (Chainlink) rõ ràng hơn với phí giao thức và việc sử dụng. Điều này làm cho UNI trở nên dễ phân tích và đầu tư hơn dựa trên các yếu tố cơ bản, nhưng đồng thời cũng khiến định giá của nó bị xem xét kỹ lưỡng hơn, tạo ra kỳ vọng lớn về việc thu phí và tăng trưởng trong tương lai.

Từ đây, các biến số quan trọng là Uniswap có thể mở rộng phí ở cấp độ giao thức đến mức nào mà không làm suy yếu nền kinh tế hoặc khối lượng giao dịch nhà cung cấp thanh khoản khoản, và quan điểm của cơ quan quản lý về các mô hình Token liên kết với phí và mua lại/đốt token sẽ phát triển như thế nào. Cùng nhau, những yếu tố này có khả năng định hình hồ sơ rủi ro/lợi nhuận dài hạn của UNI và cách các giao thức DeFi khác chia sẻ giá trị với người nắm giữ token.

Đăng ký và xem các số báo trước

Bản báo cáo "Tình trạng mạng lưới" của Coin Metrics cung cấp cái nhìn khách quan hàng tuần về thị trường tiền điện tử, được xây dựng dựa trên dữ liệu mạng lưới (on-chain) và dữ liệu thị trường của chính chúng tôi.

Nếu bạn muốn nhận bản tin State of the Network qua email, vui lòng đăng ký tại đây . Bạn có thể xem các bản tin State of the Network trước đây tại đây .