Việc bán ra của người nắm giữ dài hạn đã chậm lại, dòng tiền từ bảng tài sản kế toán của các tổ chức đã ổn định và Thị trường Spot đã bắt đầu chuyển sang chế độ mua vào ưu thế, cho thấy phần lớn áp lực bán ra dự kiến vào cuối năm 2025 hiện đã được hấp thụ.

Tác giả: glassnode

Biên soạn bởi: AididiaoJP, Foresight News

Bitcoin bước vào năm mới với đà tăng trưởng mạnh mẽ, thiết lập hai đỉnh liên tiếp và đẩy giá lên mức 97.000 đô la. Sự tăng vào đầu năm đã đưa giá trực tiếp đến mức cung quan trọng lịch sử.

Tóm tắt quá trình thực hiện

- Bitcoin vẫn đang trong giai đoạn điều chỉnh giá với độ biến động thấp, phạm vi giao dịch thu hẹp che giấu sự mong manh vốn có ngày tăng và những niềm tin về hướng đi chưa được giải quyết.

- Thị trường quyền chọn tiếp tục định giá độ lồi giảm cao hơn, cho thấy nhu cầu đối với rủi ro đuôi vẫn mạnh mẽ bất chấp vị thế giao dịch spot và phái sinh được cải thiện.

- Rủi ro biến động đang bị trì hoãn thay vì giảm thiểu, và thị trường sẽ dễ bị tổn thương trước sự điều chỉnh giá đột ngột một khi điều kiện thanh khoản thay đổi.

- Sau một chu kỳ giảm thiểu rủi ro hoàn chỉnh, dòng tiền trên bảng tài sản toán của các tổ chức đã ổn định, nhưng sự tích lũy vẫn không đồng đều và phụ thuộc vào các sự kiện hơn là bền vững về mặt cấu trúc.

- Hành vi Thị trường Spot đã chuyển sang hướng tích cực hơn, Binance sàn giao dịch đang tập trung dòng vốn vào xu hướng mua vào , trong khi áp lực bán trên Coinbase đã giảm đáng kể.

- Sự tăng vọt gần đây lên khu vực 96.000 đô la chủ yếu được thúc đẩy bởi đầu cơ giá xuống , chủ yếu diễn ra trên phái sinh , với khối lượng giao dịch hợp đồng tương lai tương đối thấp.

- Việc bán ra từ người nắm giữ dài hạn đã chậm lại, và các cụm giá vốn và vùng tin cậy đang hình thành nên một đáy giá mang tính cấu trúc.

- Cho đến khi tình trạng tích lũy spot bền vững tái diễn, hướng đi chung của thị trường sẽ ngày càng phụ thuộc vào điều kiện thanh khoản và vị thế các phái sinh.

Thông tin chi tiết Chuỗi chuỗi

Kiểm tra nguồn cung cấp ở trên

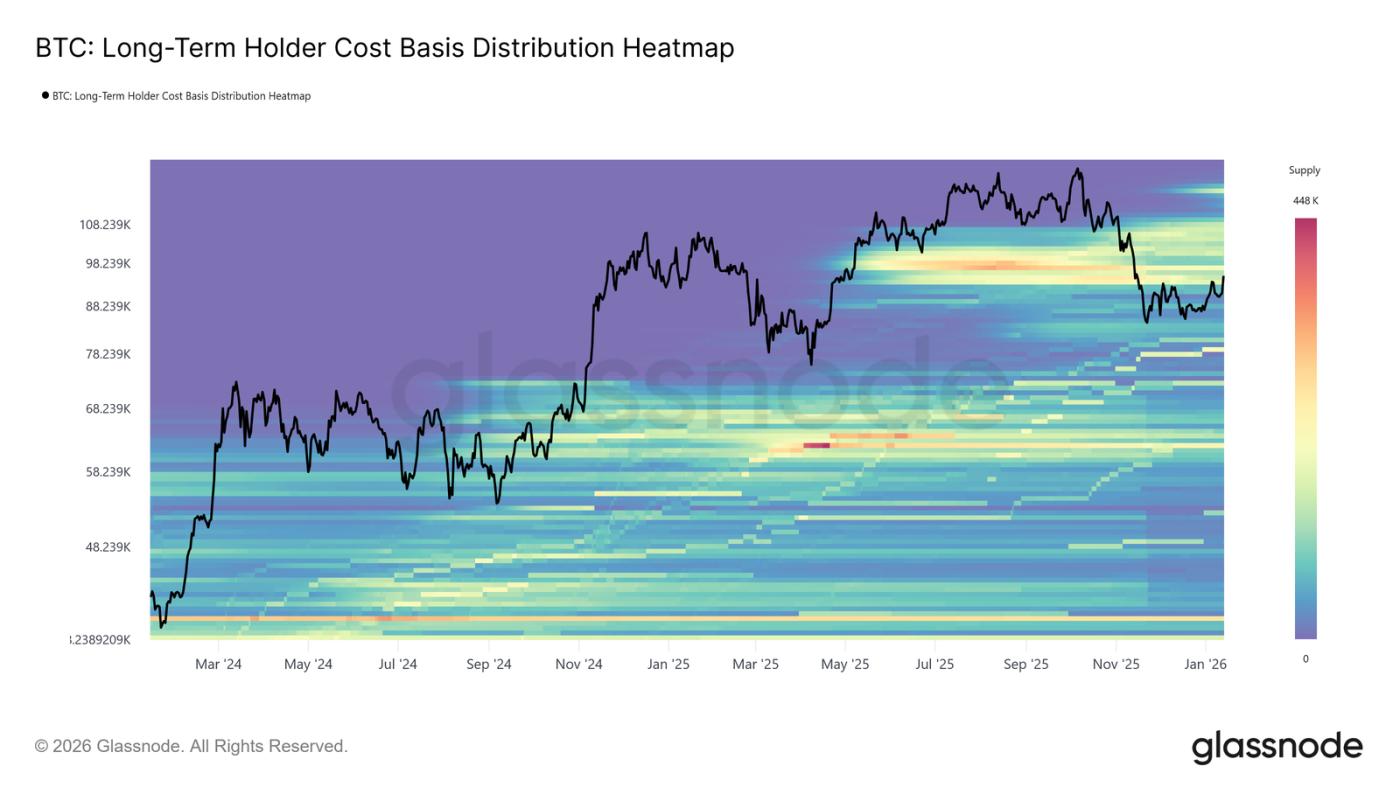

Bitcoin bước vào năm mới với đà tăng trưởng tích cực, đạt hai đỉnh liên tiếp và đẩy giá lên 97.000 đô la. Tuy nhiên, tăng vào đầu năm đã trực tiếp đưa giá vào vùng cung quan trọng lịch sử. Giá thị trường hiện tại nằm trong vùng tập trung dày đặc của người nắm giữ dài hạn, tích lũy từ tháng 4 đến tháng 7 năm 2025, một giai đoạn được đánh dấu bằng việc bán tháo liên tục gần các đỉnh chu kỳ.

Như thể hiện trong bản đồ nhiệt phân bố chi phí cơ sở người nắm giữ dài hạn, đợt phục hồi kể từ tháng 11 năm 2025 đã liên tục bị chững lại gần ranh giới dưới của cụm này, nằm trong khoảng từ 93.000 đến 110.000 đô la. Lần nỗ lực tăng giá đều gặp phải áp lực bán mới, ngăn cản sự phục hồi mang tính cấu trúc của giá.

Khu vực này luôn đóng vai trò nhân vật rào cản chuyển tiếp, phân tách các giai đoạn điều chỉnh khỏi các giai đoạn thị trường bò bền vững. Khi giá cả tăng trở lại vùng cung trên này, thị trường hiện đang đối mặt với một thử thách quen thuộc về khả năng phục hồi, trong đó việc hấp thụ các đợt bán tháo từ người nắm giữ dài hạn là điều kiện tiên quyết cho bất kỳ sự đảo chiều xu hướng rộng hơn nào.

Cơ sở chi phí

Đối diện áp lực bán mạnh mẽ từ các nhà đầu tư hàng đầu, sự chú ý đang chuyển sang mức giá vốn đối với người nắm giữ ngắn hạn, hiện ở mức 98.300 đô la. Mức này thể hiện giá vào cửa trung bình của các nhà đầu tư gần đây và là một chỉ báo quan trọng về sự tự tin của thị trường. Việc tiếp tục giao dịch trên mức này cho thấy nhu cầu mới đang hấp thụ nguồn cung ở trên, cho phép các nhà đầu tư gần đây duy trì lợi nhuận.

Lịch sử, việc giá phục hồi và duy trì ở mức cao hơn giá vốn người nắm giữ ngắn hạn thường báo hiệu sự chuyển đổi từ giai đoạn điều chỉnh sang tăng bền vững hơn. Ngược lại, việc liên tục không ổn định được ở mức giá này có thể củng cố hành vi phòng thủ từ những người tham gia mới. Do đó, việc giá có thể điều chỉnh giá trên mức 98.300 đô la hay không vẫn là điều cần thiết để khôi phục niềm tin vào sự tiếp tục của xu hướng và thiết lập nền tảng cho sự phục hồi bền vững.

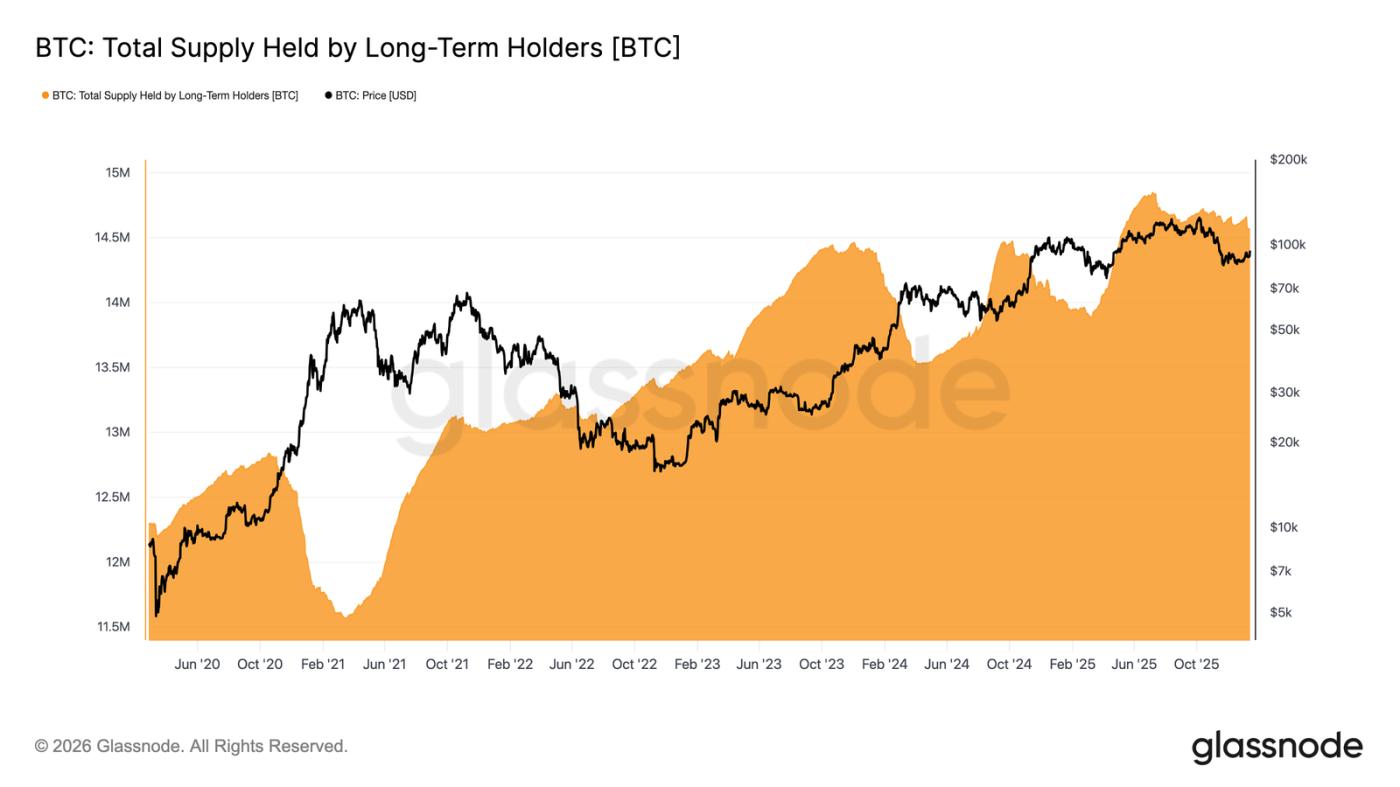

Người nắm giữ LTH dài hạn đang giảm tốc độ bán ra.

Khi giá cả tiến vào vùng cung của người nắm giữ dài hạn, trọng tâm chuyển sang việc liệu những nhà đầu tư này đang đẩy nhanh quá trình bán tháo hay bắt đầu giảm bớt áp lực bán. Một chỉ báo hữu ích là tổng lượng cung ứng do người nắm giữ dài hạn nắm giữ, phản ánh sự cân bằng giữa các đồng tiền có tuổi đời hơn khoảng 155 ngày (các đồng tiền mới được chuyển đổi thành đồng tiền nắm giữ dài hạn) và các đồng tiền đã được chi tiêu.

Hiện tại, lượng cung ứng từ người nắm giữ dài hạn tiếp tục giảm, nhưng tốc độ giảm đã chậm lại đáng kể so với đợt bán tháo mạnh mẽ diễn ra trong quý 3 và quý 4 năm 2025. Điều này cho thấy người nắm giữ dài hạn vẫn là người bán ròng, nhưng cường độ bán ra của họ đang suy yếu.

Để thị trường phục hồi bền vững, cần chuyển sang trạng thái mà nguồn cung tài sản đáo hạn mới vượt quá chi tiêu của người nắm giữ dài hạn. Sự chuyển đổi này sẽ làm tăng lượng cung ứng LTH (Long-Term Titles), một cấu trúc được quan sát lần cuối trong khoảng thời gian từ tháng 8 năm 2022 đến tháng 9 năm 2023, và một lần nữa từ tháng 3 năm 2024 đến tháng 7 năm 2025, cả hai giai đoạn này đều diễn ra trước những đợt phục hồi xu hướng mạnh mẽ và bền vững hơn.

Cầu và Bán tháo

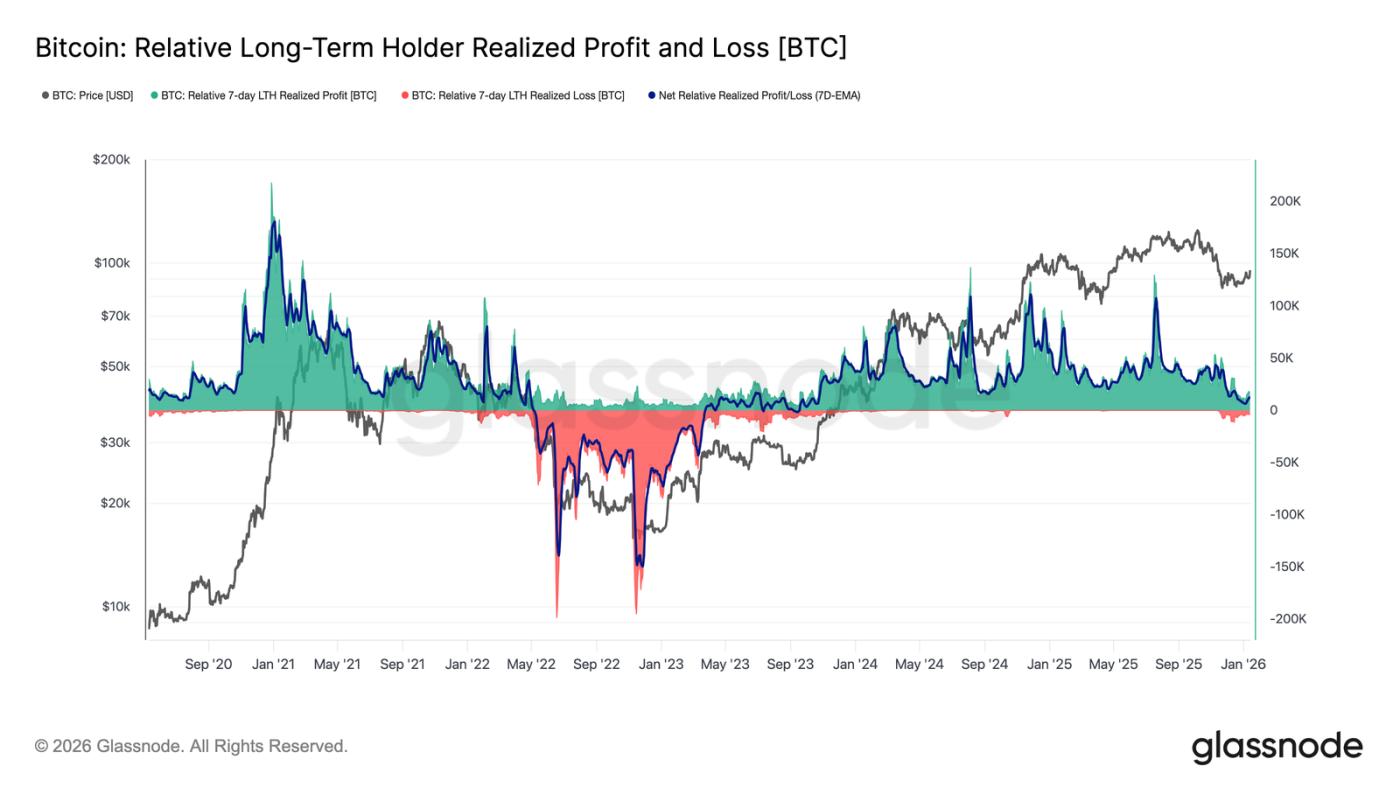

Tóm lại, người nắm giữ dài hạn tích lũy vị thế trong quý 2 năm 2025 vẫn là nguồn gây áp lực bán mạnh nhất nếu giá phá vỡ dứt khoát vùng cung nêu trên. Hành vi của họ được phản ánh rõ nét qua chỉ báo PnL thực tế người nắm giữ dài hạn, chỉ báo đang cho thấy áp lực bán nhẹ hơn đáng kể.

Hiện tại, người nắm giữ dài hạn đang thu về lợi nhuận ròng khoảng 12.800 BTC mỗi tuần, giảm đáng kể so với thời kỳ đỉnh điểm khi con số này vượt quá 100.000 BTC mỗi tuần. Sự giảm tốc này cho thấy hoạt động chốt lời vẫn diễn ra, nhưng ít mạnh mẽ hơn nhiều so với các giai đoạn bán tháo trước đây.

Diễn biến tiếp theo phần lớn sẽ phụ thuộc vào khả năng hấp thụ nguồn cung của phía cầu, đặc biệt là nguồn cung do các nhà đầu tư tích lũy trong quý 2 năm 2025. Về lâu dài, nếu không duy trì được mức giá trên mức trung bình thực tế của thị trường khoảng 81.000 đô la, rủi ro rơi vào giai đoạn đầu hàng sâu rộng hơn sẽ tăng lên đáng kể, tương tự như tình hình giữa tháng 4 năm 2022 và tháng 4 năm 2023.

Thông tin chi tiết Chuỗi chuỗi

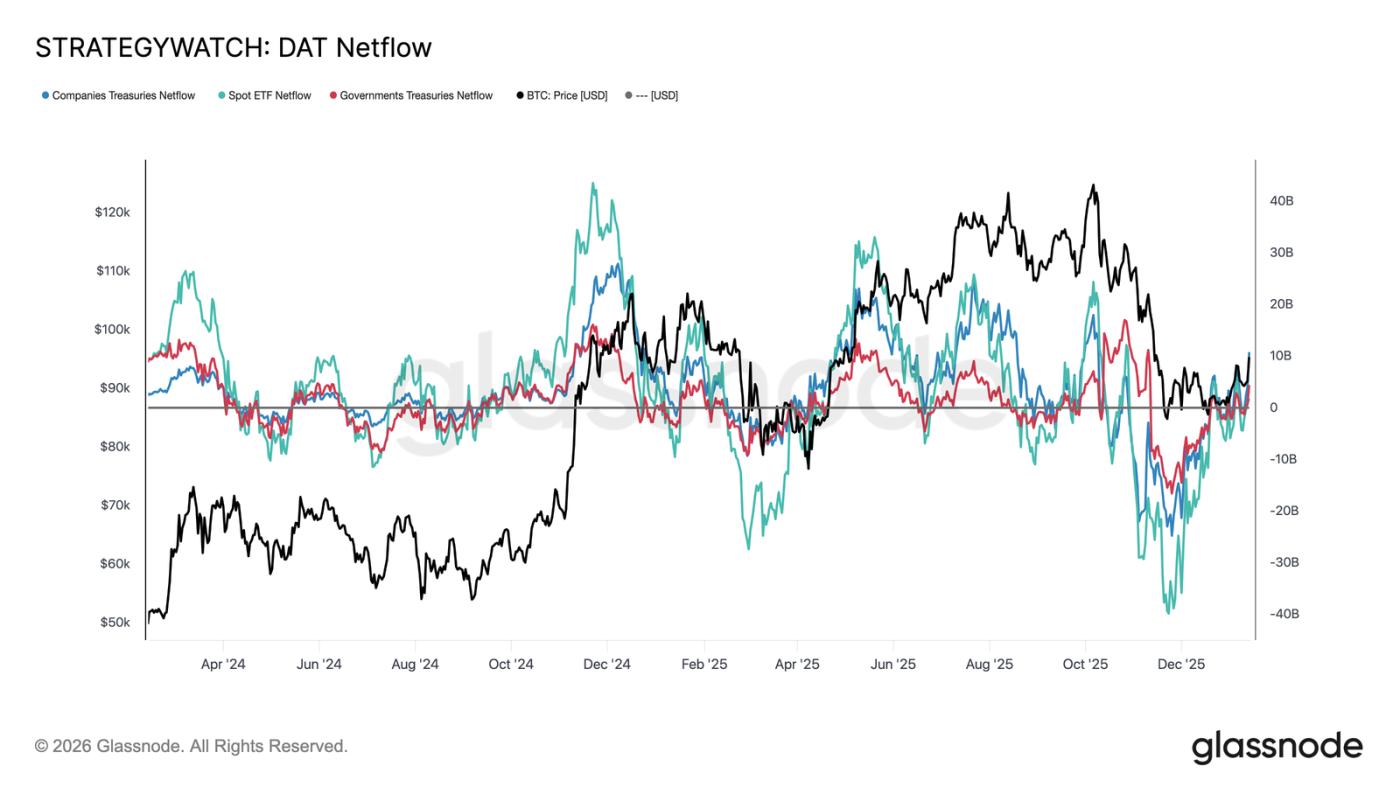

Thiết lập lại dòng vốn đầu tư tổ chức

Trong vài tháng qua, dòng vốn vào bảng cân đối tài sản đã trải qua một sự thiết lập lại hoàn toàn. Sau một thời gian dài dòng vốn chảy ra lượng lớn spot , các tập đoàn và các thực thể nhà nước, dòng vốn ròng hiện đã ổn định, cho thấy áp lực bán ra từ người nắm giữ dài hạn đã giảm bớt rõ rệt.

Các quỹ ETF spot là những quỹ đầu tiên đảo chiều, quay trở lại vùng tích cực và tái khẳng định địa vị là những người mua biên quan trọng. Kể từ khi ra đời, các quỹ ETF spot đã đóng nhân vật quan trọng trong lần giai đoạn mở rộng, và dòng vốn mới đổ vào cho thấy các nhà đầu tư thực sự đang bắt đầu xây dựng lại danh mục đầu tư của mình, thay vì chỉ đơn thuần giao dịch dựa trên biến động.

Dòng tiền từ kho bạc doanh nghiệp và chính phủ cũng đã ổn định, với dòng tiền chảy vào xuất hiện rải rác trong các giai đoạn điều chỉnh giá. Tuy nhiên, hiệu ứng tích lũy vẫn không đồng đều và phụ thuộc vào các sự kiện, thiếu tính nhất quán.

Trong hoàn cảnh này, nhu cầu trên bảng tài sản đóng vai trò ổn định giá cả hơn là động lực tăng trưởng, khiến xu hướng ngắn hạn ngày càng nhạy cảm với các vị thế phái sinh và điều kiện thanh khoản ngắn hạn.

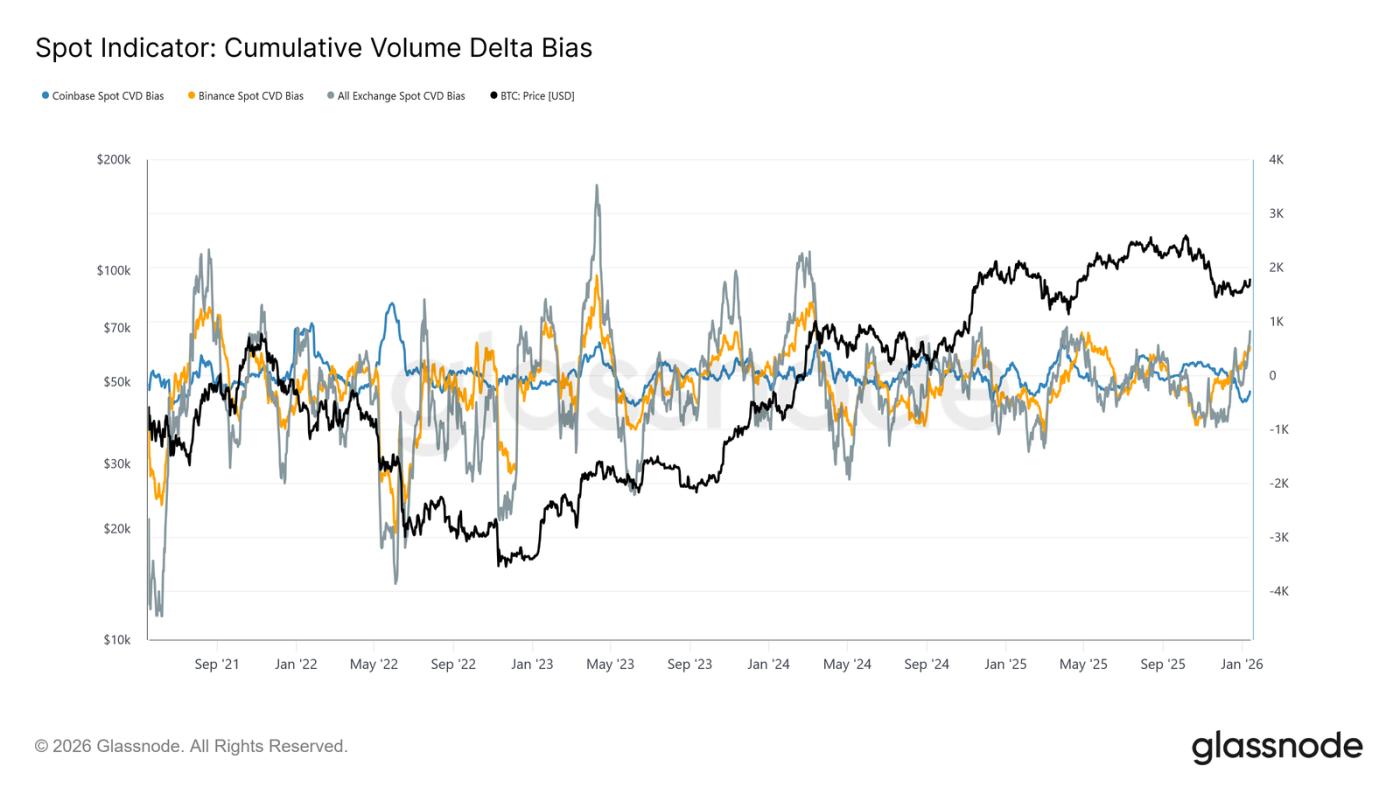

Dòng vốn spot đang trở nên tích cực hơn.

Sau đợt điều chỉnh hồi gần đây, diễn biến Thị trường Spot đã bắt đầu cải thiện, Binance chỉ báo CVD tổng hợp từ Binance và các sàn giao dịch đang quay trở lại xu hướng mua vào chiếm ưu thế. Điều này phản ánh sự chuyển dịch từ áp lực bán liên tục, cho thấy những người tham gia thị trường một lần nữa đang hấp thụ nguồn cung thay vì bán ra trong giai đoạn tăng giá.

Trong khi đó, Coinbase, vốn là nguồn gây áp lực bán ổn định nhất trong suốt giai đoạn điều chỉnh giá, đã giảm đáng kể hoạt động bán ra. Việc giảm áp lực bán do Coinbase dẫn đầu, loại bỏ một nguồn cung quan trọng, đã giúp ổn định giá cả và mở đường cho sự phục hồi hiện tại.

Mặc dù sự tham gia vào spot chưa cho thấy sự tích lũy tích cực và bền vững thường thấy trong các giai đoạn mở rộng xu hướng mạnh mẽ, nhưng sự trở lại của mua vào ròng tại các sàn giao dịch chính thể hiện một sự chuyển biến cấu trúc tích cực.

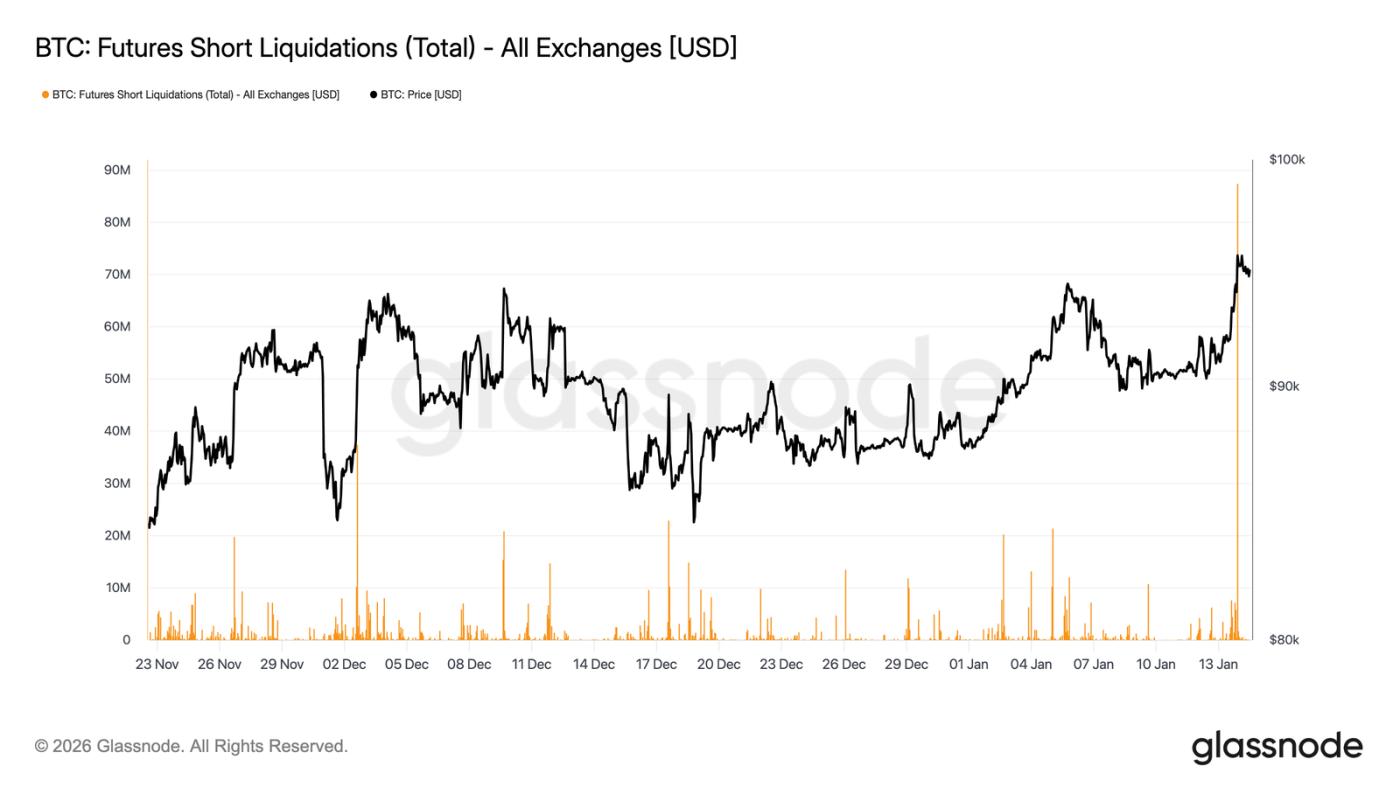

Các nhà giao dịch hợp đồng tương lai siết chặt đầu cơ giá xuống.

Mặc dù đợt tăng giá lên vùng 96.000 đô la được củng cố một cách máy móc bởi việc thanh lý các lệnh bán đầu cơ giá xuống , quá trình này cũng diễn ra trong bối cảnh khối lượng giao dịch phái sinh tương đối thấp. Doanh thu giao dịch hợp đồng tương lai vẫn thấp hơn nhiều so với mức cao được ghi nhận trong hầu hết năm 2025, ngay cả khi giá đã phục hồi lên mức cao hơn.

Điều này cho thấy sự bứt phá xảy ra trong một hoàn cảnh thanh khoản thiếu thanh khoản, nơi ngay cả những thay đổi vị thế nhỏ cũng có thể gây ra phản ứng giá lớn bất thường. Trên thực tế, không cần lượng lớn vốn mới đổ vào để loại bỏ đầu cơ giá xuống khỏi thị trường và đẩy giá vượt qua ngưỡng kháng cự.

Điều này khiến thị trường phụ thuộc vào việc liệu nhu cầu spot và khối lượng giao dịch ổn định có thể can thiệp để hỗ trợ sự tiếp tục của xu hướng hay không, hay liệu sự phục hồi sẽ đối mặt với rủi ro suy yếu một khi áp lực mua tự động từ việc thanh lý bắt buộc cạn kiệt.

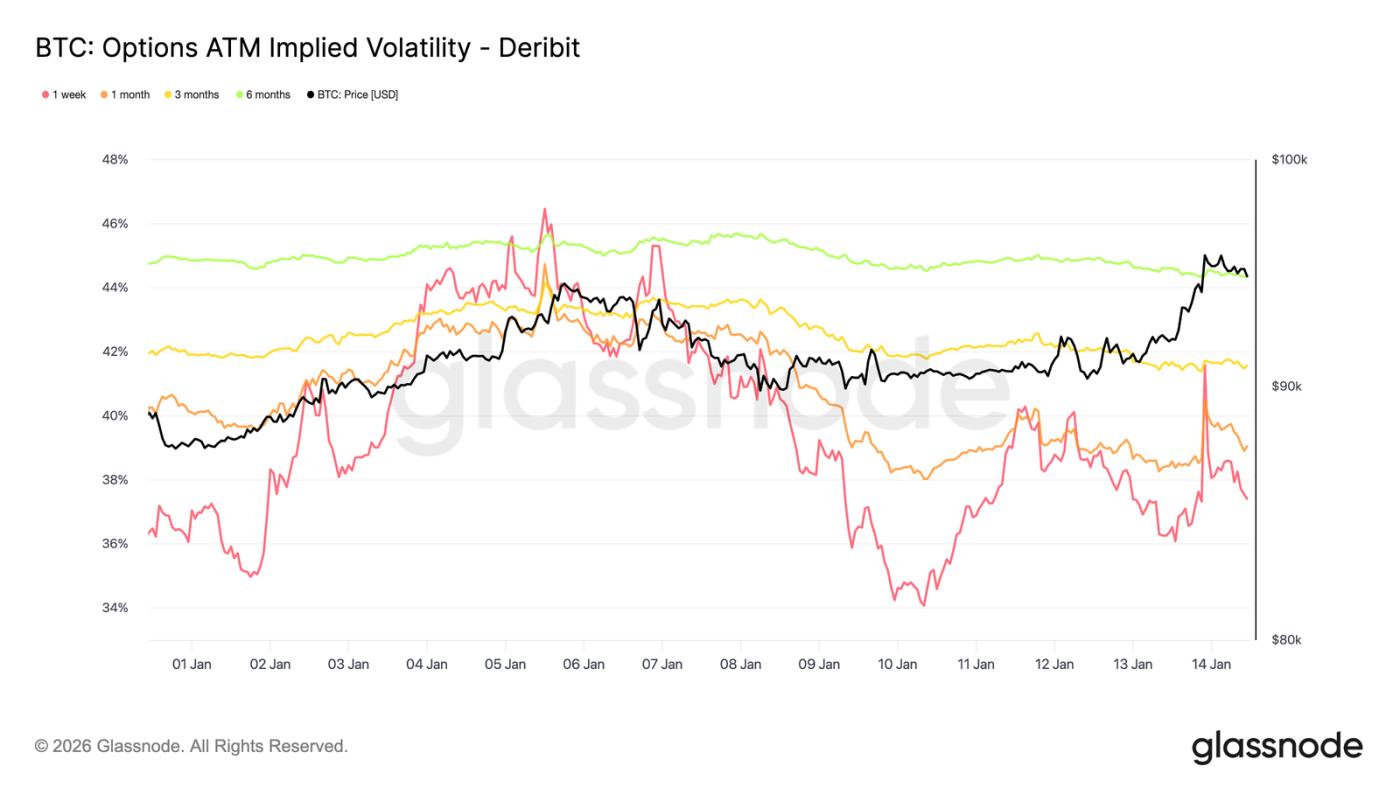

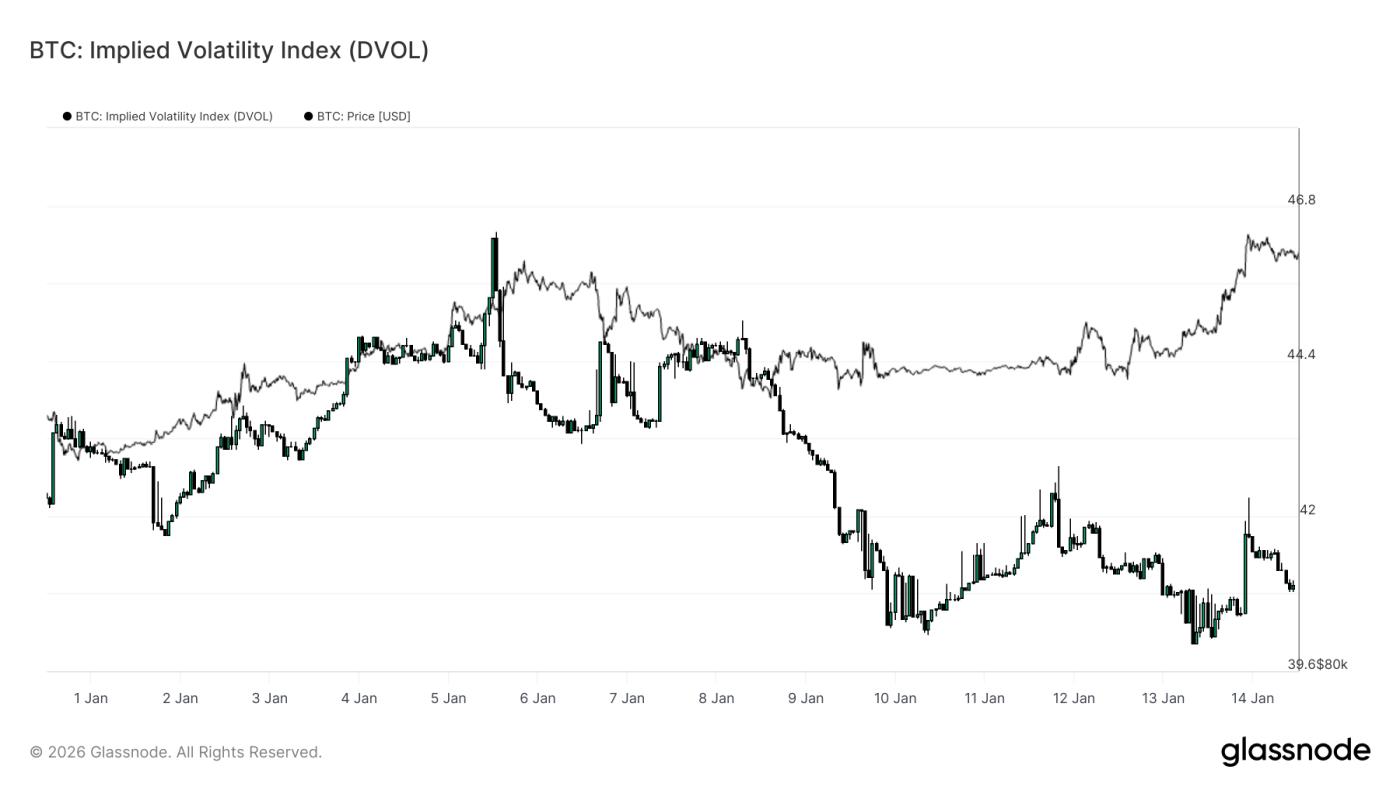

Biến động thấp, rủi ro chưa được giải quyết

Biến động ngụ ý vẫn ở mức thấp trên toàn bộ đường cong, củng cố quan sát bình tĩnh về diễn biến giá trong những tháng gần đây. Biến động ngụ ý dài hạn có xu hướng giảm nhẹ, trong khi mức độ biến động ngầm ngắn hạn ứng trực tiếp hơn với diễn biến spot. Tuy nhiên, những phản ứng ngắn hạn này chưa chuyển thành các biến động dài hạn, cho thấy nhu cầu hạn chế đối với độ lồi ngắn hạn.

Điều này không có nghĩa là sự không chắc chắn đã biến mất. Thay vào đó, nó cho thấy rủi ro đang bị trì hoãn. Thị trường quyền chọn không thể hiện sự tự tin, mà là quan quan điểm cho rằng bất kỳ sự điều chỉnh giá đáng kể nào cũng có nhiều khả năng xảy ra muộn hơn là ngay lập tức.

Biến động tăng dần theo thời gian đáo hạn, cho thấy sự không chắc chắn đến từ yếu tố thời gian hơn là các tác nhân cụ thể trong ngắn hạn. Cơ cấu kỳ hạn đang điều chỉnh theo chiều ngang chứ không thay đổi hình dạng, điều này phù hợp với một thị trường kỳ vọng sự ổn định ngắn hạn nhưng vẫn tiềm ẩn rủi ro.

Điều này rất quan trọng vì sự biến động bị kìm hãm bởi vị thế chứ không phải bởi sự rõ ràng của thị trường, thường có xu hướng được định giá lại đột ngột khi điều kiện thay đổi.

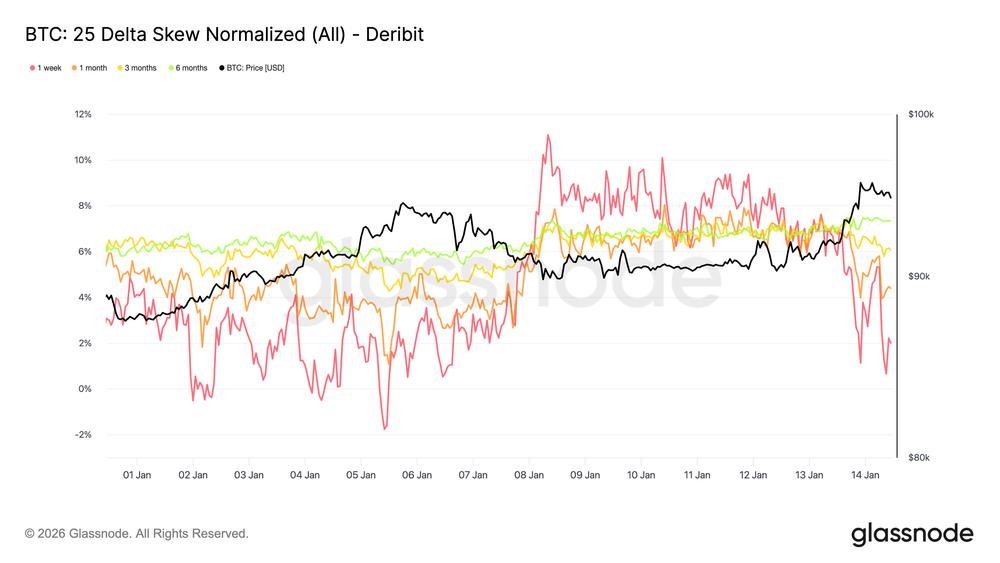

Sự bất đối xứng về rủi ro giảm giá vẫn đang được phản ánh chắc chắn vào giá cả.

Mặc dù biến động tổng thể vẫn ở mức thấp, độ lệch vẫn tiếp tục định giá rủi ro giảm giá. Độ lệch 25-delta vẫn ủng hộ quyền chọn bearish, đặc biệt là trong trung và dài hạn, cho thấy nhu cầu bảo vệ rủi ro giảm giá dài hạn sẽ vẫn tồn tại ngay cả khi spot ổn định và phục hồi mức 95.000 đô la.

Điều này phản ánh một thị trường sẵn sàng chấp nhận rủi ro nhưng không muốn làm vậy nếu không có bảo hiểm. Việc duy trì biện pháp bảo vệ thay vì chủ động tăng cường cho thấy sự thận trọng hơn là áp lực. Độ lệch ngắn hạn tạm thời cân bằng trước khi quay trở lại nghiêng về phía quyền chọn bearish, trong khi độ lệch dài hạn ít phản ứng khi giá quay trở lại trên mức 95.000 đô la.

Sự cùng tồn tại của biến động thấp và độ lệch âm làm nổi bật một nghịch lý quan trọng: các nhà đầu tư không chuẩn bị cho một đợt suy thoái sắp xảy ra, nhưng họ vẫn tiếp tục trả tiền cho sự bảo vệ không đối xứng.

Sự kết hợp này thường thấy ở các thị trường biến động trong phạm vi hẹp, trong đó rủi ro được nhận biết nhưng không được dự đoán sẽ xảy ra ngay lập tức.

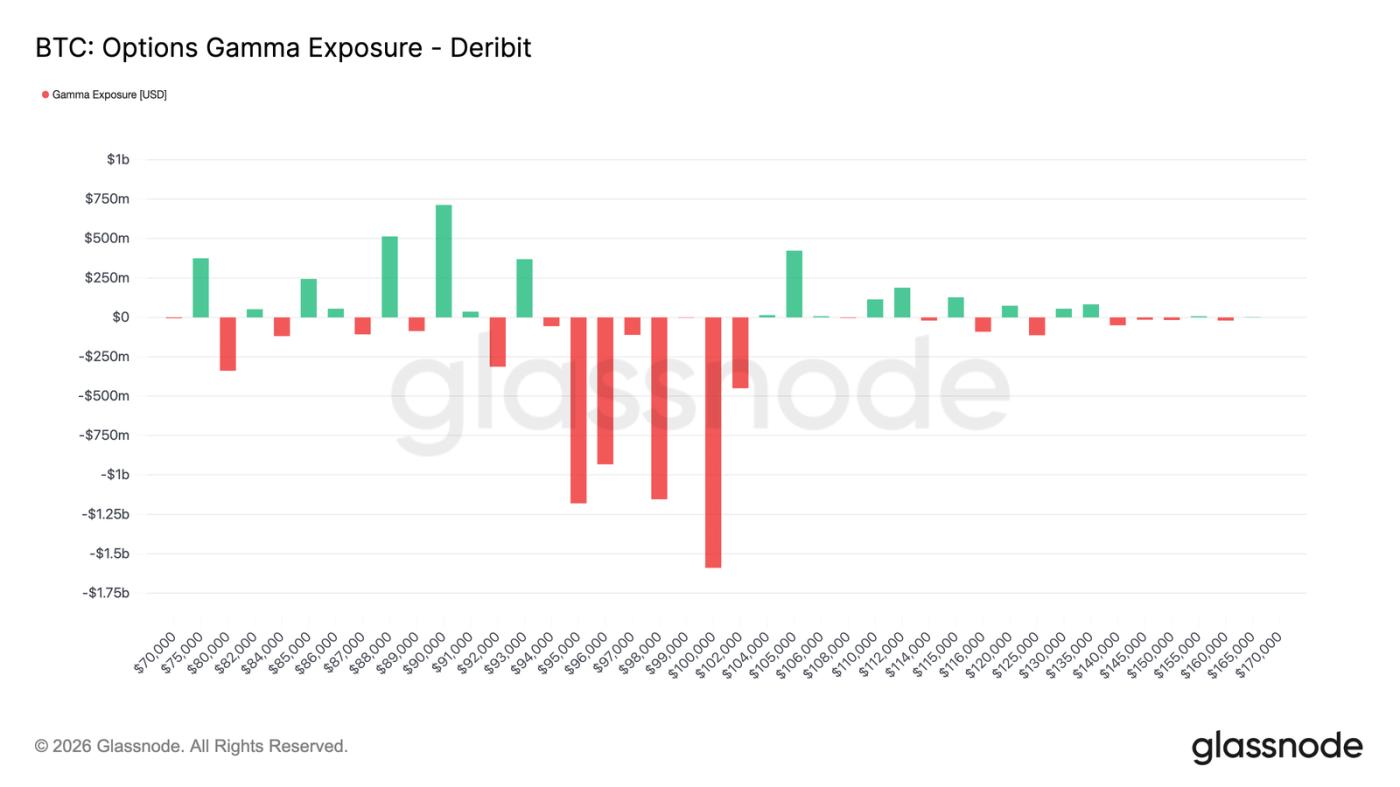

sự ổn định mong manh

Cơ cấu giá thực hiện hiện tại đặt nhà tạo lập thị trường vào thế bất lợi gần spot, làm thay đổi động thái ngắn hạn của thị trường. Trong hoàn cảnh bất lợi, dòng vốn phòng ngừa rủi ro không còn hấp thụ biến động giá mà có xu hướng khuếch đại chúng; nhà tạo lập thị trường mua vào khi giá tăng và bán khi giá giảm.

Tại thời điểm viết bài này, giao dịch spot đang ở quanh vùng $95.000 đến $96.000, với giá đang đi vào vùng giảm giá kéo dài từ $94.000 đến $104.000. Trong phạm vi này, các biến động giá bền vững được hỗ trợ bởi khối lượng giao dịch có nhiều khả năng kích hoạt dòng chảy phòng ngừa rủi ro theo hướng nhất định, làm tăng khả năng giá tăng tốc hướng tới các mức giá mục tiêu được quan tâm cao gần đó, bao gồm cả mức $100.000.

Cấu trúc này tạo ra sự ổn định mong manh. Mặc dù biến động có thể vẫn ở mức thấp khi giá cả nằm trong một phạm vi nhất định, nhưng một khi động lực tăng lên, chuyển động giá có nhiều khả năng tăng tốc hơn là giảm xuống. Trong bối cảnh này, diễn biến giá cả bình lặng phản ánh vị thế hơn là sự cân bằng thị trường, khiến thị trường dễ bị điều chỉnh giá đột ngột hơn là điều chỉnh dần dần.

DVOL xác nhận sự biến động đang bị trì hoãn.

Chỉ số biến động ngầm định (DVOL) cung cấp cái nhìn toàn diện về sự không chắc chắn ngầm định đối với các quyền chọn bằng cách tổng hợp biến động trên các mức giá thực hiện và kỳ hạn khác nhau. Không giống như biến động ngầm định tại điểm giao dịch hiện tại (ATM), chỉ phản ánh giá cả tại một điểm duy nhất trên đường cong, DVOL nắm bắt được mức độ biến động mà thị trường đã định giá tổng thể.

Hiện tại, DVOL vẫn ở mức tương đối thấp và dao động trong một phạm vi nhất định, mặc dù spot đã vượt qua các mức quan trọng. Điều này xác nhận những gì cấu trúc kỳ hạn và độ lệch gợi ý: thị trường quyền chọn không trả phí bảo hiểm cho sự biến động tức thời. Sự không chắc chắn được thừa nhận, nhưng không được thể hiện thông qua việc định giá biến động tổng thể cao hơn.

Điều quan trọng là, chỉ số DVOL thấp này cùng tồn tại với độ lệch xuống và vị thế Gamma âm gần spot. Do đó, sự biến động không bị nén lại bởi dòng chảy phòng ngừa rủi ro ổn định, mà chỉ bị trì hoãn ở cấp độ bề mặt. Sự kết hợp này tạo ra các điều kiện mà sự biến động có thể vẫn ở trạng thái tiềm ẩn, nhưng sẽ được định giá lại mạnh mẽ một khi có chất xúc tác buộc phải điều chỉnh vị thế.

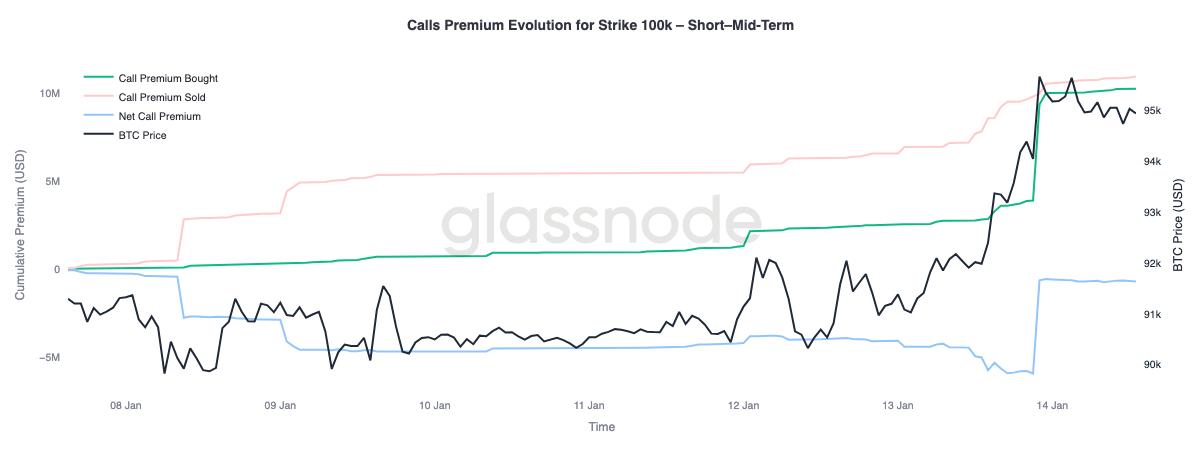

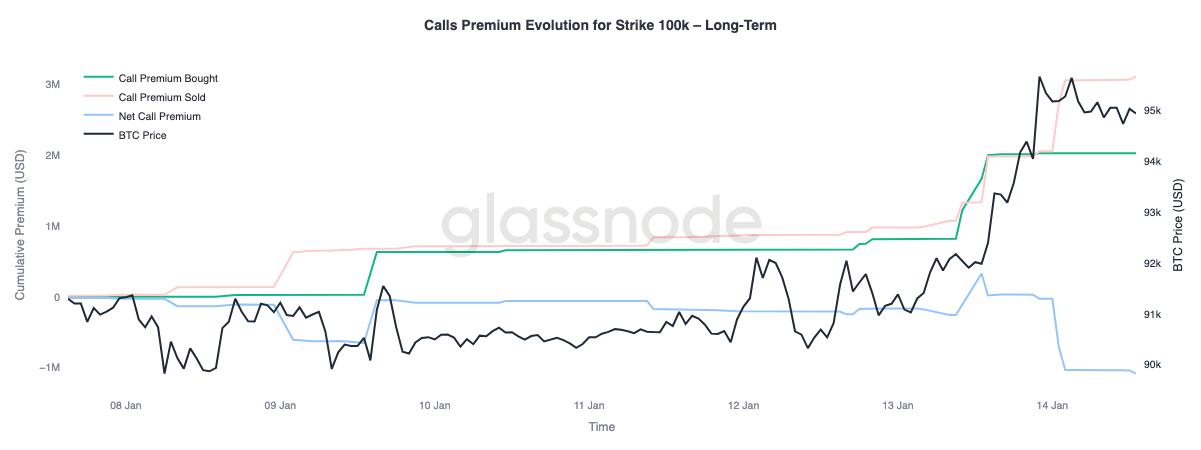

Tín hiệu phí quyền chọn kỳ vọng tăng giá cho thấy một tăng.

Phân tích kỹ lưỡng hành vi phí bảo hiểm của quyền chọn kỳ vọng tăng giá mức giá thực hiện 100.000 đô la cho thấy sự khác biệt đáng kể giữa các ngày đáo hạn khác nhau. Mức này vẫn là ngưỡng tâm lý quan trọng tiếp theo, và dòng vốn vào quỹ quyền chọn cho thấy thị trường định vị bản thân như thế nào xung quanh mức này.

Trong khung thời gian ngắn đến trung hạn (khoảng ba tháng), phí bảo hiểm mua vào các quyền chọn kỳ vọng tăng giá vượt trội hơn đáng kể so với phí bảo hiểm cho các quyền chọn kỳ vọng tăng giá bán. Sự mất cân bằng này đẩy phí bảo hiểm ròng của quyền chọn kỳ vọng tăng giá lên cao, cho thấy nhu cầu tích cực đối với lợi nhuận tiềm tăng trong ngắn hạn khi spot giao ngay tiến gần đến mức này. Ngược lại, khung thời gian dài hơn cho thấy hành vi ngược lại. Khi spot phục hồi, phí bảo hiểm quyền chọn kỳ vọng tăng giá đắt hơn trên đường cong dài hạn được sử dụng làm cơ hội bán ra tăng.

Sự khác biệt này cho thấy thị trường đang chuẩn bị cho khả năng kiểm tra lại vùng giá 100.000 đô la, đồng thời cũng thể hiện sự do dự về việc liệu nó có thể duy trì trên mức đó trong thời gian dài hay không. Tăng đã được nhắm đến một cách chiến thuật gần đây, nhưng việc chốt lời đã diễn ra trong dài hạn.

tóm lại

Bitcoin đã bước vào giai đoạn chuyển tiếp, đặc trưng bởi sự ổn định của dòng tiền cấu trúc, hành vi spot được cải thiện và hệ thống phái sinh vẫn chịu ảnh hưởng bởi rủi ro biến động trì hoãn. Việc bán ra từ người nắm giữ dài hạn đã chậm lại, dòng tiền từ bảng tài sản toán của các tổ chức đã ổn định và Thị trường Spot đã bắt đầu chuyển sang mô hình mua vào vào, cho thấy phần lớn áp lực bán ra dự kiến vào cuối năm 2025 hiện đã được hấp thụ.

Tuy nhiên, đợt tăng giá gần đây lên vùng 96.000 đô la chủ yếu do động lực định vị của các tổ chức hơn là do nhu cầu tự nhiên trên diện rộng. Thanh khoản thị trường tương lai vẫn còn hạn chế, và mặc dù sự tham gia vào spot đã được cải thiện, nhưng vẫn chưa cho thấy sự tích lũy bền vững thường thấy trong các giai đoạn mở rộng xu hướng trên diện rộng.

Nhìn về quý đầu tiên, cấu trúc thị trường cơ bản dường như ngày càng tích cực. Với áp lực bán giảm bớt và rủi ro biến động bị trì hoãn chứ không phải giải phóng, dòng vốn chảy vào tương đối khiêm tốn có thể kích hoạt một phản ứng giá đáng kể khác. Nếu việc tích lũy spot và nhu cầu từ các tổ chức thông qua ETF tiếp tục phục hồi, giai đoạn điều chỉnh giá hiện tại có thể tạo nền tảng cho một xu hướng mở rộng mới.