Một thử nghiệm stablecoin tại Việt Nam vừa kết thúc. Thử nghiệm này nhằm mục đích kiểm chứng một giả thuyết đã được đặt ra vô số lần: liệu stablecoin có thực sự có thể lấp đầy "chặng cuối" trong thanh toán, thay thế các sản phẩm cấp quốc gia như Alipay và phát triển thành một phương thức thanh toán toàn cầu phổ biến hay không?

Nếu không có điều tra, thì không có quyền phát ngôn. Việc liệu stablecoin có thực sự được ứng dụng vào đời sống người dân và thay thế hệ thống tiền tệ pháp định cũ hay không cần thêm nhiều trường hợp thực tế để chứng minh hoặc bác bỏ.

Để phục vụ mục đích này, tôi đã tiến hành một nghiên cứu thực địa kéo dài 30 ngày tại Việt Nam vào tháng 12 năm 2025. Trong quá lần nghiên cứu, tôi cố tình tránh sử dụng các công cụ tiền tệ truyền thống như tiền mặt và thẻ tín dụng, mà hoàn toàn dựa vào stablecoin như USDT cho các giao dịch hàng ngày (lưu ý: các thương nhân và các bên nhận tiền khác vẫn quyết toán Đồng Việt Nam). Nghiên cứu của tôi bao gồm năm thành phố: Hà Nội, Nha Trang, Đà Lạt và Thành phố Hồ Chí Minh.

Các sự kiện và kết luận của cuộc điều tra được trình bày dưới đây.

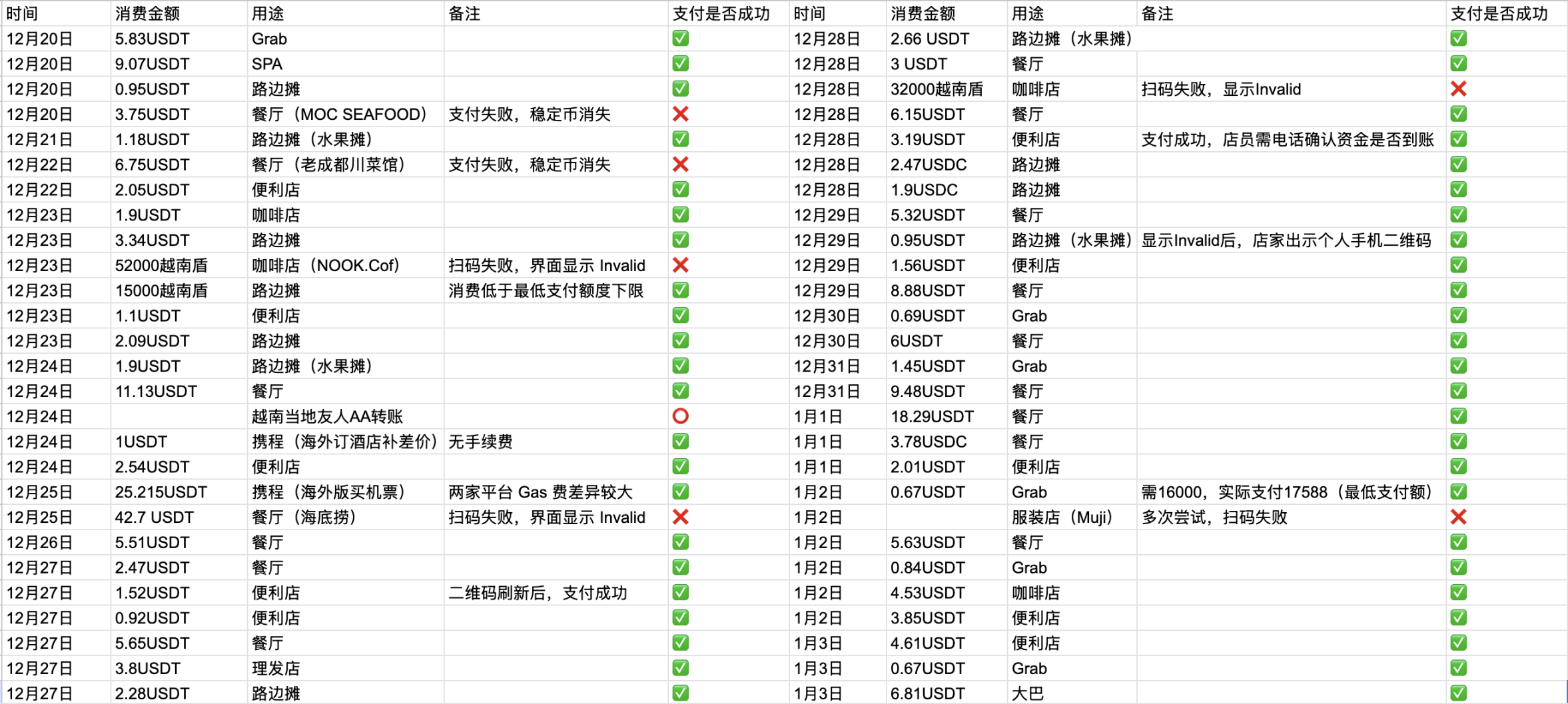

106 bài kiểm tra lần cho thấy stablecoin hiện đáp ứng được 97,17% nhu cầu tiêu dùng hàng ngày tại Việt Nam.

Sau 30 ngày thử nghiệm chịu áp lực cực độ tại 5 thành phố và 106 tình huống tiêu dùng thực tế, kết luận của cuộc điều tra đang dần trở nên rõ ràng: tại Việt Nam, stablecoin(USDT, USDC, v.v.) đã vượt ra ngoài phạm vi sàn giao dịch crypto và thế giới on-Chuỗi, trở thành phương thức thanh toán bao phủ 97,17% các tình huống trong cuộc sống hàng ngày.

Để tái tạo hoàn cảnh thanh toán thực tế nhất, tôi đã đặt ra các tiêu chuẩn "kiểm tra áp lực cực độ" gần như nghiêm ngặt: từ chối lựa chọn các kịch bản và từ chối né tránh các vấn đề khó khăn.

Dù đối diện nhiều loại Mã QR khác nhau, ở vùng núi có tín hiệu mạng yếu, gặp phải tình huống khẩn cấp khi pin điện thoại sắp hết, hay giao dịch với người già, trẻ nhỏ, hoặc thậm chí là vấn đề thanh toán xuyên biên giới điển hình như "chuyển tiền qua hệ thống AA" với bạn bè người Việt Nam... Tôi đã ghi lại tất cả các nhu cầu thanh toán mà tôi gặp phải trong cuộc sống hàng ngày và đưa tất cả các biến số cực đoan vào mẫu thống kê.

Kết quả cuối cùng: Trong số lần thử thách, lần thử thách đã thành công chỉ bằng cách sử dụng thanh toán mã QR ví điện tử crypto , đạt tỷ lệ thành công 89,6%.

Điều này chỉ áp dụng cho chức năng "thanh toán bằng mã QR stablecoin". Nếu bao gồm cả thanh toán bằng U-card (thẻ tín dụng stablecoin), số lượng giao dịch thanh toán stablecoin thành công đạt lần, với tỷ lệ thành công là 97,17%.

Điều này có nghĩa là chỉ cần một chiếc điện thoại di động (có ví Web3), mọi người có thể đi lại gần như tự do ở Việt Nam.

Hình: Thống kê stablecoin tại Việt Nam

Cuộc khảo sát lần đã thu thập 106 mẫu, trải rộng trên các kênh trực tuyến và ngoại tuyến, kết nối các chuỗi cửa hàng lớn với các nhà bán hàng rong, và bao gồm nhiều nhóm đối tượng khác nhau từ người cao tuổi đến thế hệ Z... nhằm mục đích có được cái nhìn toàn cảnh về hệ sinh thái tiêu dùng của Việt Nam.

Khảo sát lần bao gồm nhiều tình huống khác nhau, bao gồm các nền tảng trực tuyến như Trip.com (phiên bản nước ngoài của Ctrip) và Vexere (phiên bản tiếng Việt của 12306), và các tình huống ngoại tuyến như nhà ga, điểm tham quan, dịch vụ gọi xe Grab và người bán hàng rong. Hơn nữa, thanh toán bằng mã QR stablecoin được chấp nhận rộng rãi trong các tình huống sinh hoạt hàng ngày có tần suất sử dụng cao như ăn uống, giải trí và bán lẻ (ví dụ: cửa hàng tiện lợi).

Nguyên nhân cốt lõi của hiện tượng này nằm ở sự "phát triển vượt bậc" của hệ thống tài chính Việt Nam: được thúc đẩy bởi tốc tăng trưởng kinh tế nhanh chóng, cả nước đã hoàn thành một cuộc chuyển mình lịch sử với tốc độ cực kỳ nhanh – bỏ qua giai đoạn dài của thẻ tín dụng và bước thẳng vào giai đoạn trưởng thành của thanh toán di động.

Ảnh: Một nhân viên phục vụ tại nhà hàng Việt Nam đang chỉ Mã QR.

Tôi nhận thấy Việt Nam có tỷ lệ sử dụng thanh toán di động cực kỳ cao. VietQR (Mã QR quốc gia của Việt Nam) gần như là tính năng tiêu chuẩn đối với mọi người dân. Dù ở trung tâm thương mại hay quán ăn vỉa hè, dù là người già hay trẻ mẫu giáo, điện thoại di động và Mã QR là những thiết bị thanh toán phổ biến nhất.

Bằng cách tận dụng VietQR, một cơ sở hạ tầng cấp quốc gia, các ví crypto như Bitget Wallet đã phá vỡ rào cản giữa "trên Chuỗi" và "ngoài Chuỗi" bằng cách tích hợp các giao thức thanh toán cơ bản như Aeon: người dùng thanh toán bằng stablecoin, và người bán nhận được đồng Việt Nam, cả hai bên đều hoàn tất việc trao đổi giá trị trong phạm vi hoạt động thuận lợi của mình.

Hệ thống tài chính thứ hai của Việt Nam: Ba bước đột phá của Stablecoin

"Điều đáng ngạc nhiên là tăng trưởng bùng nổ trong hệ sinh thái thanh toán này chỉ diễn ra trong năm ngoái. Năm 2024, thị trường thanh toán bằng mã QR stablecoin và thẻ U-card tại Việt Nam hầu như chưa phát triển", một doanh nhân tham gia sâu vào lĩnh vực thanh toán crypto chia sẻ với tác giả.

Các cuộc phỏng vấn với một số cá nhân người Việt Nam địa phương đã xác nhận mốc thời gian này: bước ngoặt thực sự xảy ra vào nửa cuối năm 2025. Trước đó, stablecoin chủ yếu được giao dịch trên sàn giao dịch; sau đó, chúng bắt đầu thâm nhập vào các ngõ ngách của thành phố thông qua các giao dịch cá nhân.

Sự thay đổi này thể hiện rõ nhất ở Jessica, một nữ doanh nhân người Trung Quốc đang sinh sống tại Thành phố Hồ Chí Minh. Cô thẳng thắn chia sẻ với tác giả rằng hiện tại cô đã hoàn toàn chuyển sang sử dụng thẻ U-card và stablecoin để giao dịch tại Việt Nam, một sự kết hợp thanh toán "rất tiện lợi và bao quát hầu hết mọi khía cạnh của cuộc sống hàng ngày".

Jing, chủ một nhà hàng ở Nha Trang, đã xác nhận xu hướng này từ góc độ kinh doanh. Anh ấy nói với tác giả rằng bắt đầu từ tháng 11 năm 2025, khách hàng bắt đầu thử sử dụng stablecoin để quét mã tại nhà hàng của anh ấy. "Khá nhiều người đã dần chuyển sang sử dụng; chắc chắn bạn không phải là người đầu tiên."

Khi cuộc trò chuyện trở nên sôi nổi, Jing nhanh chóng chỉ đường cho tôi: "Nếu muốn đổi stablecoin lấy đồng Việt Nam, chỉ cần rẽ trái, cách đó khoảng 1 km là có một cửa hàng tiện lợi của người Hoa." Ở Việt Nam, các cửa hàng tiện lợi thường là sàn giao dịch kín đáo nhất.

Ảnh: Một siêu thị điển hình ở Việt Nam

Là "nút giao dịch" cơ bản nhất trong hệ sinh thái, Scarlett và Lin, vợ chồng cùng điều hành một cửa hàng đổi tiền tệ truyền thống, đã cho tôi thấy sự trưởng thành và cởi mở đáng kinh ngạc của các kênh giao dịch tại một số thành phố của Việt Nam. "Muốn đổi stablecoin lấy đồng Việt Nam? Cứ đến cửa hàng bất cứ lúc nào," họ khéo léo báo cho tôi biết, "Tỷ giá 26.000, sử dụng Chuỗi TRON , phí giao dịch 2 USDT/giao dịch."

Tất nhiên, sự "cởi mở" này không phải là sự đồng thuận trên toàn Việt Nam. Trong quá trình nghiên cứu, tôi đã phát hiện ra những khác biệt đáng kể về văn hóa kinh doanh giữa miền Bắc và miền Nam Việt Nam: việc kinh doanh phổ biến ở các thành phố phía Nam như Thành phố Hồ Chí Minh lại là điều cấm kỵ ở thủ đô Hà Nội. Khi tôi hỏi về vấn đề tương tự với các nhà môi giới giao dịch địa phương ở Hà Nội, họ cực kỳ lảng tránh và từ chối thảo luận về giao dịch stablecoin.

Sau khi trò chuyện độ sâu với người dân địa phương thuộc nhiều tầng lớp xã hội khác nhau ở Hà Nội (từ sinh viên đến chủ cửa hàng nhỏ), tôi nhận thấy một sự khác biệt rõ rệt giữa các vùng miền: so với sự cởi mở của miền Nam, người dân miền Bắc Việt Nam nhìn chung có thái độ thận trọng, thậm chí cảnh giác một cách bản năng, đối với stablecoin.

"Tuy nhiên, trong mọi trường hợp, một hình thức thanh toán mới đã được thiết lập."

Stablecoin đã đạt được mức độ phổ biến rộng rãi tại các thiết bị thanh toán ở Việt Nam. Cho dù thanh toán bằng tiền mặt, thẻ tín dụng stablecoin hay mã QR, ba phương thức này đều được sử dụng song hành, cho thấy Việt Nam đã mở cửa hoàn toàn Chuỗi cho người nước ngoài sử dụng stablecoin cho tiêu dùng nội địa.

Một hệ thống tài chính khép kín, song song với hệ thống tiền tệ pháp định, bắt đầu hoạt động độc lập.

Điểm kỳ dị: Một quá trình "thuần hóa" hai chiều giữa con người và công nghệ

Thị trường stablecoin Việt Nam hiện đang ở một thời điểm then chốt.

Bằng cách nhập dữ liệu khảo sát vào Manus để mô hình hóa và phân tích đa chiều, chúng tôi nhận thấy rằng tỷ lệ thanh toán thành công không phải là một chỉ báo kỹ thuật đơn lẻ, mà bị ảnh hưởng đáng kể bởi hai biến số ngầm định: "khả năng thích ứng của người dùng" và "quy mô sử dụng".

Và dữ liệu cùng các ví dụ thực tế đang chứng minh điều này.

Từ góc độ vĩ mô, phân tích của Manus chia dữ liệu khảo sát 30 ngày thành ba giai đoạn rõ ràng: từ "giai đoạn khám phá" trong tuần đầu tiên (chi tiêu thấp, tỷ lệ thất bại cao), đến "giai đoạn thích nghi" trong tuần thứ hai, và cuối cùng là "giai đoạn trưởng thành" trong tuần thứ ba. Tỷ lệ thanh toán thành công của tôi cũng tuân theo xu hướng này, cho thấy một đường cong tăng trưởng đẹp mắt, từ dưới 80% trong giai đoạn đầu lên hơn 95% trong hai tuần cuối.

Sự gia tăng đáng kể về dữ liệu này có thể được giải thích ở cấp độ vi mô. Ví dụ, hãy xem xét trường hợp " Mã QR hiển thị Không hợp lệ" xảy ra chín lần trong khảo sát: ban đầu, người thực hiện khảo sát đánh giá một cách thụ động đó là một "thất bại"; tuy nhiên, khi đã quen thuộc hơn với các công cụ và tình huống, người thực hiện khảo sát đã học cách chủ động can thiệp - yêu cầu nhân viên thu ngân làm mới màn hình hoặc thay đổi Mã QR, từ đó cứu vãn thành công giao dịch thanh toán. Sự "khắc phục của con người" này có nghĩa là khi "kỹ năng vận hành" tăng lên, người dùng có khả năng chủ động đánh giá tình huống và khắc phục sự cố, và sự chủ động này giúp tăng đáng kể tỷ lệ thành công của giao dịch thanh toán cuối cùng.

Ảnh: Tài xế Grab cho xem mã VietQR.

Xu hướng này cho thấy một sự "tương tác và thích nghi" năng động đang diễn ra giữa người tiêu dùng và các công cụ thanh toán. Mọi người thích nghi với các công cụ, và các công cụ trở nên thuận tiện hơn cho mọi người sử dụng.

"Người dùng đang thích nghi với các công cụ, và các doanh nghiệp cũng đang tích cực thích nghi với người dùng."

Theo quan sát của tôi, các doanh nghiệp Việt Nam địa phương, các cá nhân chủ động tuân thủ các tiêu chuẩn quốc tế, và thậm chí cả các tài xế Grab đang chuyển mình từ "người ngoài cuộc" thành "người thích ứng tích cực".

Dù là chủ động chuyển sang sử dụng chuẩn VietQR để tương thích với ví Web3, hay khéo léo sử dụng stablecoin để phục vụ các đối tác quốc tế, tất cả những hành động này đều hướng đến cùng một logic: ứng dụng công nghệ vào kinh doanh. Văn hóa kinh doanh thực dụng này, bắt nguồn từ xã hội Việt Nam, là động lực chính giúp stablecoin vượt qua các rào cản công nghệ và đạt được sự chấp nhận nhanh chóng.

20 giây đầy căng thẳng: "chặng cuối" của thanh toán stablecoin.

Tỷ lệ thanh toán thành công 97,17% đủ để chứng minh rằng stablecoin có nền tảng kỹ thuật để được chấp nhận rộng rãi; tuy nhiên, lần lỗi nghiêm trọng đó là lời cảnh tỉnh, liên tục nhắc nhở chúng ta rằng "chặng cuối" tưởng chừng ngắn ngủi để thực sự "có thể sử dụng trên toàn cầu" thực chất vẫn là một vực sâu đáng kể.

Cuộc khảo sát lần chỉ thu được những dữ liệu khô khan: lần giao dịch mua hàng thành công tại cửa hàng tiện lợi; 23 chuyến đi Grab thành công trong số 25 lần; 35 chuyến đi nhà hàng thành công trong số 41 lần; và Lần. Tuy nhiên, đằng sau những dữ liệu này, tác giả đã phân tích Lần thất bại đó thành ba trở ngại chính cản trở việc áp dụng rộng rãi.

Thử thách đầu tiên là "sự sụp đổ niềm tin tức thì". Đây là khoảnh khắc đáng sợ nhất trong toàn bộ nghiên cứu — "Tiền đã bị trừ, nhưng người nhận không nhận được". Điều này thực sự đã xảy ra ba lần: ngày 20 tháng 12 năm 2025, nhà hàng MOC SEAFOOD, thiệt hại 3,75 USDT; ngày 22 tháng 12 năm 2025, nhà hàng Lao Chengdu Sichuan ở Nha Trang, thiệt hại 6,75 USDT; ngày 5 tháng 1 năm 2026, tiệm bánh Liên Hoa, thiệt hại 2,26 USDT.

Đối với một người hành nghề công nghệ đã quen với việc chấp nhận lỗi, điều này có thể chỉ là một "lãng phí"; nhưng đối với người dùng thông thường, đó là một thảm họa. Bạn không thể chứng minh sự vô tội của mình với người bán hàng như cách bạn làm với hồ sơ chuyển khoản ngân hàng, bởi vì giá trị băm trên Chuỗi chỉ là những ký tự vô nghĩa đối với nhân viên thu ngân. Đứng ở quầy thanh toán, đối diện ánh nhìn nghi ngờ của người bán hàng, niềm tin được xây dựng trên công nghệ tan biến trong tích tắc. Sự bối rối này đủ để khiến bất kỳ người dùng nào không phải là dân công nghệ cũng phải từ bỏ.

Trở ngại thứ hai là "sự khó xử về mặt xã hội", hay "20 giây dài đằng đẵng". Mỗi giao dịch Chuỗi đều cần xác nhận, có thể mất từ 20 đến 30 giây. Mặc dù đây có thể là một bước tiến công nghệ đáng kể, nhưng trong một hàng chờ thanh toán đông đúc ở cửa hàng tiện lợi, 30 giây đó lại cảm giác như cả một eternity (vô tận). Ánh mắt lo lắng của những người phía sau khiến vài giây chờ đợi ấy trở nên khó chịu. So với tốc độ phản hồi "mili giây" của Alipay, "chênh lệch thời gian" 20 giây này tạo ra một rào cản tâm lý rất lớn. Nếu áp lực xã hội của 20 giây này không được giải quyết, thanh toán Web3 sẽ mãi chỉ là món đồ chơi dành cho dân công nghệ, không bao giờ trở thành một phần của cuộc sống hàng ngày của người dân bình thường.

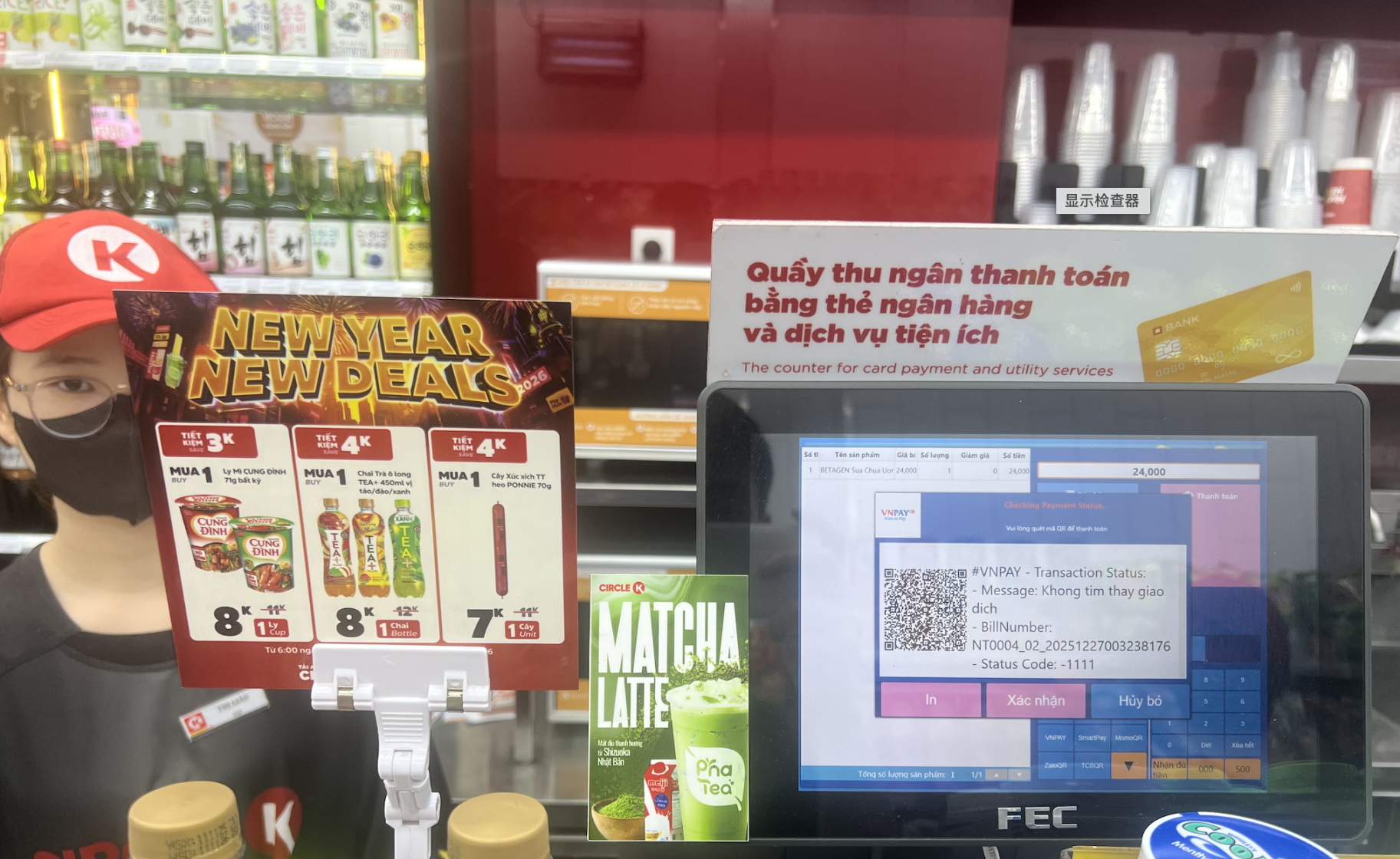

Ảnh: Một nhân viên cửa hàng MUJI tại Thành phố Hồ Chí Minh đang hiển thị Mã QR.

Rào cản thứ ba là "bức tường của những gã khổng lồ" và "ngưỡng thanh toán vi mô". Mặc dù VietQR là tiêu chuẩn quốc gia, Muji, Haidilao và một số nhà hàng lớn, thời thượng vẫn cố gắng xây dựng "bức tường" riêng của họ, thường sử dụng mã QR tự tạo, dẫn đến thông báo "Không hợp lệ" xuất hiện lần khi tôi quét. Mặc dù điều này thường có thể được giảm thiểu bằng cách sử dụng thẻ Visa, nhưng chắc chắn đó là một lần các lần bị từ chối khó chịu. Hơn nữa, "thanh toán vi mô" là một điểm yếu tiềm ẩn. Hệ thống thanh toán hiện tại có mức giá khởi điểm bắt buộc khoảng 17.000 đồng Việt Nam (khoảng 5 nhân dân tệ). Ngay cả khi bạn chỉ muốn mua một chai nước hoặc đi Grab một đoạn ngắn, hệ thống vẫn sẽ trừ khoảng 5 nhân dân tệ. Đây là một lỗ hổng kinh tế cần được khắc phục đối với các giao dịch thường xuyên, hàng ngày.

lần thất bại này cho thấy rằng khoảng cách từ 97% đến 100% không phải là sự tăng trưởng tuyến tính đơn giản, mà là một bước nhảy vọt về chất lượng. Chỉ khi người dùng không còn lo lắng về việc tiền của họ biến mất, không còn cảm thấy xấu hổ khi phải chờ đợi, và không còn bị "làm tròn ngược" số tiền vì quá nhỏ, thì cuộc cách mạng thanh toán stablecoin mới thực sự vượt qua được rào cản không thể vượt qua được mang tên "chặng cuối".

Tiếng vọng lịch sử: Từ Trung Quốc đến Việt Nam

Lịch sử đã nhiều lần chứng minh rằng một mô hình tăng trưởng kinh tế mới chắc chắn cần một hệ thống tài chính mới để hỗ trợ nó.

Hai mươi năm trước, Trung Quốc đã bỏ qua hệ thống thẻ tín dụng và sử dụng thanh toán di động để hỗ trợ sự phát triển nhanh chóng của thương mại điện tử và kinh tế số thông qua Alipay và WeChat Pay. Ngày nay, Việt Nam đang xây dựng một hệ thống "tài chính song hành" độc đáo—phổ biến thanh toán di động trong nước và đón nhận stablecoin trên thị trường quốc tế—nhằm thực hiện bước nhảy vọt đầy rủi ro tương tự.

Điều tương tự cũng áp dụng cho Trung Quốc và Việt Nam.

Điểm khác biệt lần này là Việt Nam đã vạch ra một con đường phi phi tập trung hơn và thanh khoản hơn trên toàn cầu. Điều này không phải ngẫu nhiên, mà là sự tiếp nối chủ nghĩa "thực dụng" nhất quán của đất nước.

Mặc dù "20 giây dài đằng đẵng" vẫn còn tồn tại, và mặc dù các cơ chế tin tưởng vẫn cần được sửa chữa, nhưng bánh xe không thể quay ngược lại. Trên mảnh đất của chủ nghĩa thực dụng kiên định này, một huyết mạch tài chính song song với các ngân hàng truyền thống đang mang theo khát vọng của vô số cá nhân, gầm rú tiến vào tương lai giữa tiếng gầm rú của thời đại.