Tôi vừa trải qua một tuần tại Triển lãm Điện tử Tiêu dùng, và một từ cứ lặp đi lặp lại trong đầu tôi: nhảm nhí.

LG, một công ty nổi tiếng về sản xuất thiết bị gia dụng và tivi, đã giới thiệu một robot (có tên là "CLOiD" vì lý do nào đó) được cho là có khả năng "gấp quần áo" (rất chậm, trong điều kiện hạn chế và đôi khi thậm chí còn thất bại), nấu ăn (ý tôi là đặt đồ ăn vào lò nướng tự động), hoặc tìm chìa khóa của bạn (trong video trình diễn), nhưng họ không có ý định thực sự tung sản phẩm này ra thị trường.

Nhìn chung, giới truyền thông đã đưa ra đánh giá khá nhẹ nhàng, thậm chí một nhà báo còn cho rằng rằng màn trình diễn công nghệ gần như không hoạt động này " đánh dấu một bước ngoặt " vì LG hiện đang "bước vào lĩnh vực robot" với một sản phẩm mà họ không có ý định bán.

Vậy tại sao LG lại trưng bày con robot này? Để đánh lừa giới truyền thông và các nhà đầu tư, dĩ nhiên rồi! Hàng trăm công ty khác cũng đã trưng bày những con robot mà bạn không thể mua được, và mặc dù các báo cáo có thể nói như vậy, nhưng những gì chúng ta đang thấy không phải là "tương lai của robot" theo bất kỳ nghĩa nào. Những gì chúng ta đang thấy là điều xảy ra khi các công ty thiếu sáng tạo và chỉ biết sao chép lẫn nhau. Việc gọi Triển lãm Điện tử Tiêu dùng 2026 là "Năm của Robot" giống như ai đó ngồi trong một chiếc hộp các tông đội mũ thuyền trưởng và tự xưng là thủy thủ.

Tuy nhiên, so với làn sóng phi lý do các mô hình ngôn ngữ quy mô lớn tạo ra, các công ty robot lại khá có đạo đức: từ những công ty nhỏ bé ít người biết đến trong tầng hầm của Triển lãm Venice đến những công ty như Lenovo liên tục nói về " siêu trợ lý AI " của họ. Thực ra, thôi bỏ qua chuyện này đi, chúng ta hãy bàn về nó.

"Trí tuệ nhân tạo đang phát triển và có được những khả năng mới, nhận thức thế giới ba chiều của chúng ta, và hiểu cách mọi thứ chuyển động và kết nối với nhau," Giám đốc điều hành Lenovo, Yang Yuanqing, cho biết trước khi giới thiệu bản demo Lenovo Qira và khẳng định rằng nó "định nghĩa lại ý nghĩa của công nghệ được xây dựng xung quanh bạn."

Mọi người sẽ mong đợi bài thuyết trình tiếp theo là một màn trình diễn ngoạn mục về công nghệ tương lai. Thay vào đó, một diễn giả bước lên sân khấu và yêu cầu Qira thể hiện những gì nó có thể nhìn thấy (tức là các khả năng đa phương thức đã có sẵn trong nhiều mô hình từ nhiều năm nay), nhận được tóm tắt thông báo (có sẵn trong hầu hết mọi tập hợp mô hình ngôn ngữ lớn và cực kỳ dễ bị ảo tưởng), và hỏi, "Tôi nên mua gì cho con mình khi có thời gian?" Tại thời điểm này, Qira đã nói với cô ấy, và tôi xin trích dẫn, "Có một số Labuu ở Trung tâm Thương mại Thời trang Las Vegas mà trẻ em sẽ phát cuồng vì chúng," ám chỉ loại công cụ tìm kiếm trên web đã có sẵn từ năm 2024.

Người thuyết trình chỉ ra rằng Qira cũng có thể thêm chức năng nhắc nhở, vốn đã có trên hầu hết các thiết bị iOS hoặc Android từ nhiều năm nay, cũng như tìm kiếm tập tin, và sau đó giới thiệu một thiết bị đeo được có khả năng ghi âm và phiên âm các cuộc họp, một sản phẩm mà tôi đã thấy ít nhất lần trong suốt CES.

Lenovo đã thuê toàn bộ sân vận động Las Vegas để trình diễn một con chatbot được hỗ trợ bởi mô hình OpenAI trên Microsoft Azure, và mọi người đều tỏ ra như thể đó là một điều gì đó mới mẻ. Không, Qira không phải là một "canh bạc lớn" vào AI — nó chỉ là một chatbot được cài đặt sẵn cho bất kỳ ai mua máy tính Lenovo, đầy rẫy những câu lệnh như "tóm tắt đoạn này", "chép lại đoạn này" hoặc "cho tôi biết lịch trình của tôi", được rao bán bởi những kẻ kinh doanh thiếu kinh nghiệm thực tiễn, được tiếp thị với kiến thức mà giới truyền thông khó lòng giải thích tại sao mọi người lại nên quan tâm.

Bạn muốn có phim hay âm thanh tốt hơn trên TV? Quên đi! Những gì bạn nhận được chỉ là công nghệ tạo ảnh nano banana của Google và các khả năng xử lý ảnh đa ngôn ngữ khác của Samsung.

Giờ đây, bạn có thể sử dụng mô hình Nano Banana của Google để tạo hình ảnh trên TV của mình — một ý tưởng vô dụng được quảng bá bởi một công ty không hiểu người tiêu dùng thực sự muốn gì, được đóng gói để làm cho trợ lý ảo trên TV của bạn “ hữu ích hơn và trực quan hơn ”. Như David Katzmaier đã nói đúng, không ai yêu cầu cài đặt một mô hình ngôn ngữ lớn vào TV của họ để bạn có thể “nhấn để tìm kiếm” mọi thứ trên màn hình; đó không phải là điều mà một người bình thường sẽ làm.

Trên thực tế, hầu hết các triển lãm thương mại đều giống như các công ty đang chơi trò điền vào chỗ trống với các bài thuyết trình khởi nghiệp, cố gắng đánh lừa mọi người nghĩ rằng họ đã làm được điều gì đó, thay vì chỉ đơn giản là hoàn thiện giao diện người dùng cho một mô hình ngôn ngữ lớn. Ví dụ rõ ràng nhất là lượng lớn kính "thông minh" hỗ trợ AI vô dụng, tất cả đều tuyên bố có thể dịch, đọc chính tả hoặc chạy "ứng dụng" với giao diện cồng kềnh, xấu xí và khó sử dụng, tất cả đều sử dụng cùng một mô hình ngôn ngữ lớn và về cơ bản đều làm cùng một việc.

Những sản phẩm này tồn tại đơn giản chỉ vì Meta đã quyết định đầu tư hàng tỷ đô la vào "kính AI ", và một loạt các sản phẩm nhái được mô tả là "một phần của một danh mục mới", thay vì "một loạt các công ty sản xuất ra những thứ vô dụng mà chẳng ai muốn hay cần".

Đây không phải là hành vi của những công ty thực sự sợ mắc sai lầm, chứ đừng nói đến sự phán xét của giới truyền thông, các nhà phân tích hay nhà đầu tư. Đây là hành vi của ngành công nghệ, dưới chiêu bài "cho họ cơ hội" hay "cởi mở với những ý tưởng mới", né tránh mọi sự chỉ trích có ý nghĩa đối với việc kinh doanh cốt lõi hoặc các sản phẩm mới của mình—chưa kể đến việc bị quản lý!—và đây là những ý tưởng mà ngành công nghệ vừa mới đưa ra, ngay cả khi chúng vô nghĩa.

Khi Facebook tuyên bố đổi tên thành Meta nhằm theo đuổi tham vọng trở thành "người kế nhiệm của internet di động", họ chỉ đưa ra sê-ri ứng dụng thực tế ảo (VR) tệ hại. Nhưng đừng lo, Casey Newton của Platform đã cho chúng ta biết rằng Facebook đang "nỗ lực xây dựng một tập hợp trải nghiệm được tối đa hóa và kết nối trực tiếp từ khoa học viễn tưởng: một thế giới được gọi là Metaverse", đồng thời nói thêm rằng Metaverse đang "rất thịnh hành". Tương tự, Dan Newman của Futurum Group đã tuyên bố vào tháng 4 năm 2022 rằng "Metaverse đang đến" và "có khả năng sẽ tiếp tục là một trong những xu hướng lớn nhất trong những năm tới".

Nhưng ba năm và 70 tỷ đô la sau đó, Metaverse đã sụp đổ, và mọi người cư xử như thể nó chưa từng xảy ra.

Trời đất ơi! Trong một xã hội lý trí, các nhà đầu tư, nhà phân tích và giới truyền thông sẽ không bao giờ tin một lời nào Mark Zuckerberg nói nữa. Thay vào đó, giới truyền thông lại háo hức đưa tin về bài đăng trên blog giữa năm 2025 của ông ta về "Siêu trí tuệ cá nhân", trong đó ông ta hứa hẹn mọi người sẽ có một "siêu trí tuệ cá nhân" để "giúp bạn đạt được mục tiêu của mình". Liệu các mô hình ngôn ngữ lớn có thể làm được điều đó? Không. Liệu chúng có thể làm được không? Không. Nhưng không sao! Đây là ngành công nghệ mà.

Không trừng phạt, không hậu quả, không chỉ trích, không hoài nghi, và không trả thù—chỉ có sự hân hoan và suy ngẫm, chỉ có sự trưởng thành.

Trong khi đó, các công ty công nghệ lớn nhất tiếp tục phát triển, luôn tìm ra phương pháp mới (chủ yếu thông qua các thế độc quyền hung hăng và đội ngũ bán hàng khổng lồ) để tăng doanh số, đến mức giới truyền thông, các nhà phân tích và nhà đầu tư đã ngừng đặt ra bất kỳ câu hỏi mang tính thách thức nào và đương nhiên cho rằng rằng họ - và những nhà tài chính hỗ trợ họ - sẽ không bao giờ làm điều gì thực sự ngu ngốc.

Các phương tiện truyền thông về công nghệ, kinh doanh và tài chính hiện nay đều được đào tạo bài bản để hiểu rằng tiến bộ luôn là chủ đề chính của câu chuyện, và thất bại bằng cách nào đó là "cần thiết cho sự đổi mới", bất kể điều đó có thực sự đổi mới hay không.

Theo thời gian, điều này đã tạo ra những vấn đề về sự phát triển. Sự thành công của các công ty như Uber—đạt gần mức lãi sau khi đốt hàng tỷ đô la trong hơn một thập kỷ—đã thuyết phục các nhà báo rằng các công ty khởi nghiệp phải đốt một lượng tiền lượng lớn để phát triển . Việc thuyết phục một số thành viên truyền thông rằng một ý tưởng nào đó là tốt chỉ cần 50 triệu đô la trở lên tiền đầu tư, và lần gọi vốn lớn hơn khiến việc chỉ trích một công ty trở nên kém hấp dẫn hơn vì nỗi sợ "đặt cược vào người thắng cuộc sai lầm", bởi vì giả định là công ty sẽ niêm yết cổ phiếu hoặc được mua lại, và không ai sai cả, phải không?

Điều này đương nhiên tạo ra một thế giới của vốn đầu tư mạo hiểm và đổi mới, một cơn ác mộng về tăng trưởng bằng mọi giá trong một nền kinh tế tham nhũng. Các công ty khởi nghiệp được tưởng thưởng không phải vì tạo ra một việc kinh doanh thực sự, hay có một ý tưởng hay, hoặc thậm chí tạo ra một lĩnh vực mới, mà vì khả năng đóng vai trò " tẩy não các nhà đầu rủi ro mạo hiểm ", bằng cách trở thành "những nhà sáng lập đáng để đầu tư" hoặc bằng cách thu hút những vụ lừa đảo tiềm năng trị giá hàng tỷ đô la tiếp theo.

Họ có thể tìm thấy sự phù hợp giữa sản phẩm và thị trường, hoặc tăng trưởng lượng lớn người dùng bằng cách cung cấp dịch vụ với chi phí không bền vững, nhưng tất cả những điều này đều được thực hiện trong bối cảnh họ sắp nhận được sự cứu trợ thông qua IPO hoặc sáp nhập.

Sự trì trệ của vốn rủi ro

Trong nhiều năm, vốn đầu tư rủi ro đã được tưởng thưởng khi tài trợ cho những “ý tưởng lớn”, và trong hầu hết các trường hợp, điều đó đã mang lại hiệu quả. Cuối cùng, những “ý tưởng lớn” đó không còn là “những ý tưởng lớn dành cho các công ty thiết yếu” nữa mà trở thành “những ý tưởng lớn phát triển nhanh nhất có thể và bị bán tháo trên thị trường mở hoặc bởi các công ty khác vì sợ bị tụt hậu”.

Việc đưa một công ty lên sàn chứng khoán từng rất dễ dàng [với hơn 100 đợt IPO mỗi năm từ năm 2015 đến 2019, và một dòng chảy liên tục các vụ sáp nhập và mua lại tạo ra một nơi để các công ty khởi nghiệp tự bán mình], cho đến khi bong bóng thị trường M&A và IPO bị thổi phồng quá mức vào năm 2021 (năm đó cũng chứng kiến 643 tỷ đô la đầu tư vốn rủi ro ), dẫn đến 311 đợt IPO mất 60% giá trị vào tháng 10 năm 2023. Nhiều năm đặt cược thiếu khôn ngoan dựa trên giả định rằng thị trường hoặc các công ty công nghệ lớn sẽ mua bất kỳ công ty nào khiến họ hơi lo sợ đã tích tụ lại.

Điều này đã tạo ra cuộc khủng hoảng thanh khoản hiện tại trong lĩnh vực đầu tư rủi ro . Các quỹ được huy động từ năm 2018 đã gặp khó khăn trong việc hoàn trả tiền cho các nhà đầu tư , khiến việc đầu tư rủi ro trở nên kém sinh lời hơn. Điều này, đến lượt nó, làm cho việc huy động vốn từ các đối tác góp vốn trở nên khó khăn hơn, dẫn đến giảm lượng vốn dành cho các công ty khởi nghiệp, những công ty hiện đang phải trả lãi suất cao hơn vì các công ty SaaS - một số trong đó là các công ty khởi nghiệp - đang thu được nhiều tiền hơn từ khách hàng mỗi năm.

Tất cả những vấn đề này đều quy về một điều đơn giản: tăng trưởng. Các nhà đầu tư góp vốn (limited partners) đầu tư vào các quỹ đầu tư rủi ro thể hiện được sự tăng trưởng, và các quỹ đầu tư rủi ro vào các công ty thể hiện được sự tăng trưởng, điều này làm tăng giá trị của chúng, cho phép chúng được bán với giá cao hơn. Việc truyền thông đưa tin về các công ty không dựa trên những gì họ làm, mà dựa trên giá trị tiềm năng của họ, chủ yếu được xác định bởi môi trường kinh doanh của công ty và lượng tiền họ huy động được từ các nhà đầu tư.

Tất cả những điều này chỉ có ý nghĩa khi có thanh khoản, và dựa trên tổng TVPI (tổng lợi nhuận trên mỗi đô la đầu tư) của các quỹ được huy động kể từ năm 2018, hầu hết công ty đầu tư mạo hiểm đã không thể kiếm được nhiều tiền hơn cho các nhà đầu tư so với số vốn ban đầu trong những năm qua.

Tại sao? Bởi vì họ đang đầu tư vào những thứ vớ vẩn. Đơn giản vậy thôi. Họ đang đầu tư vào những công ty rác rưởi sẽ không bao giờ niêm yết trên sàn chứng khoán hoặc được bán cho bất kỳ ai khác. Trong khi nhiều người cho rằng đầu tư rủi ro là việc đặt cược sớm, rủi ro cao vào các công ty mới thành lập, sự thật là hầu hết vốn đầu tư rủi ro được đầu tư vào các dự án ở giai đoạn sau . Một người dễ tính hơn có thể mô tả điều này là "tăng gấp đôi vốn đầu tư vào các công ty đã thành lập", nhưng chúng ta, những người sống trong thế giới thực, thấy được bản chất của nó: một văn hóa giống với việc đầu tư vào cổ phiếu hơn là hiểu biết về bất kỳ nguyên tắc kinh doanh cơ bản nào.

Có lẽ tôi hơi ngây thơ, nhưng theo hiểu biết của tôi, vốn đầu rủi ro là về việc khám phá các công nghệ mới nổi và cung cấp cho chúng phương tiện để hiện thực hóa ý tưởng của mình. Rủi ro là các công ty này đang ở giai đoạn đầu và do đó có thể thất bại, nhưng những công ty không thất bại sẽ phát triển nhanh chóng. Ngược lại, Thung lũng Silicon chờ đợi các nhà đầu tư thiên thần và nhà đầu tư hạt giống chấp nhận rủi ro trước, hoặc dành cả ngày lướt Twitter để tìm kiếm thứ tiếp theo để đầu tư.

Vấn đề của hệ thống như vậy là nó tự nhiên khuyến khích gian lận, và sự xuất hiện của một số công nghệ nhất định là điều không thể tránh khỏi, công nghệ này sẽ chống lại một hệ thống đã loại bỏ mọi khả năng phán đoán tốt hoặc tư duy độc lập.

Trí tuệ nhân tạo tạo sinh (Generative AI) làm giảm rào cản gia nhập cho bất kỳ ai muốn tự mình tạo ra một công ty khởi nghiệp có thể nói những điều đúng đắn với các nhà đầu tư rủi ro. Lập trình môi trường có thể tạo ra một "nguyên mẫu hoạt động" của sản phẩm không thể mở rộng(nhưng có thể huy động vốn!), và sự mơ hồ của các mô hình ngôn ngữ lớn—nhu cầu dữ liệu khổng lồ, các vấn đề bảo mật dữ liệu lớn, v.v.—mang đến cho các nhà sáng lập cơ hội tạo ra lượng lớn công ty với "khả năng quan sát" và "tính xác thực dữ liệu" không rõ ràng. Chi phí cao để vận hành bất kỳ thứ gì liên quan đến các mô hình ngôn ngữ lớn có nghĩa là các nhà đầu tư rủi ro có thể đặt cược lớn vào các công ty với định giá được thổi phồng, cho phép họ tùy ý tăng giá trị tài sản ròng của các khoản đầu tư khi các nhà đầu tư tuyệt vọng khác đổ xô vào lần tiếp theo.

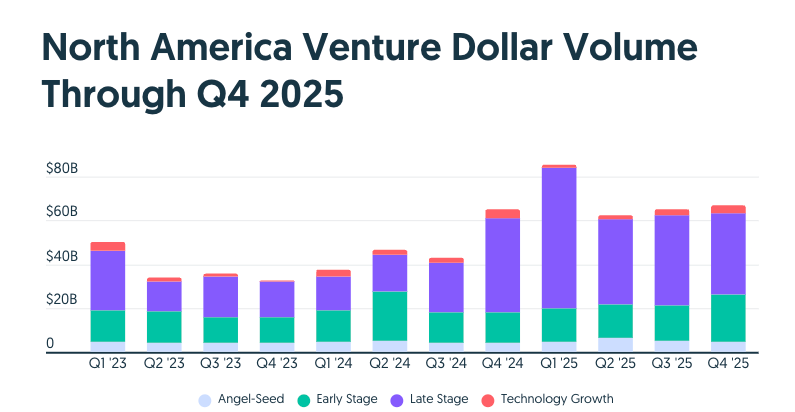

Kết quả là, các công ty khởi nghiệp AI chiếm 65% tổng vốn đầu tư rủi ro trong quý IV năm 2025. Sự mất kết nối cơ bản giữa vốn đầu rủi ro và việc tạo ra giá trị (hay thực tế) đã dẫn đến hàng trăm tỷ đô la đổ vào các công ty khởi nghiệp AI vốn đã hoạt động với hệ số biên lợi nhuận âm. Khi lượng khách hàng tăng trưởng, hệ số biên lợi nhuận sẽ càng giảm sút, và chi phí suy luận (tạo ra đầu ra) cũng tăng theo. Đến lúc này, rõ ràng là không thể tạo ra một phòng thí nghiệm cơ bản có lợi nhuận hoặc một dịch vụ quy mô lớn dựa trên mô hình ngôn ngữ, và việc thuê GPU cho các dịch vụ AI cũng có vẻ không khả thi.

Tôi cũng cần phải nói rõ rằng tình hình này nghiêm trọng hơn nhiều so với bong bóng dot-com.

Vốn đầu tư rủi ro của Mỹ đã rót 11,49 tỷ đô la vào năm 1997 (tương đương 23,08 tỷ đô la theo giá trị hiện nay), 14,27 tỷ đô la vào năm 1998 (tương đương 28,21 tỷ đô la theo giá trị hiện nay), 48,3 tỷ đô la vào năm 1999 (tương đương 95,5 tỷ đô la theo giá trị hiện nay) và hơn 100 tỷ đô la vào năm 2000 (197,71 tỷ đô la), tổng cộng là 344,49 tỷ đô la (theo giá trị hiện nay).

Con số này chỉ cao hơn 6,174 tỷ đô la so với 338,3 tỷ đô la được huy động chỉ riêng trong năm 2025, trong đó khoảng 40% đến 50% (khoảng 168 tỷ đô la) được đầu tư vào trí tuệ nhân tạo (AI). Năm 2024, các công ty khởi nghiệp AI ở Bắc Mỹ đã huy động được khoảng 106 tỷ đô la.

Theo tờ New York Times , "48% các công ty internet được thành lập từ năm 1996 vẫn còn tồn tại vào cuối năm 2004." Các công ty vỡ nợ trong bong bóng năm 2000 chủ yếu là các cửa hàng thương mại điện tử đáng ngờ và rõ ràng là không bền vững như WebVan (393 triệu đô la vốn đầu tư rủi ro), Pets.com (15 triệu đô la) và Kozmo (233 triệu đô la), tất cả đều đã nộp đơn xin IPO, mặc dù Kozmo đã không kịp đưa sản phẩm ra thị trường đúng thời hạn.

Tuy nhiên, trên thực tế, "bong bóng dot-com" mà mọi người từng trải qua lại chẳng liên quan gì đến công nghệ thực sự. Các nhà đầu tư trên thị trường chứng khoán đã mù quáng đổ tiền vào bất kỳ công ty nào thậm chí chỉ cần có hơi hướng liên quan đến máy tính, khiến hầu hết các cổ phiếu công nghệ hoặc viễn thông lớn đều được giao dịch với mức bội số phi lý so với lợi nhuận trên mỗi cổ phiếu (gấp 60 lần trong trường hợp của Microsoft).

Khi bong bóng dot-com vỡ và thế giới nhận ra rằng phép màu của internet không phải là phương thuốc vạn năng cho mọi mô hình kinh doanh, bong bóng đã vỡ, và không có khoảnh khắc kỳ diệu nào có thể biến một việc kinh doanh tồi tệ, không sinh lời như WebVan hay Pets.com thành một việc kinh doanh thực sự.

Tương tự, các công ty như Lucent Technologies không còn được tưởng thưởng vì tham gia vào các giao dịch vòng tròn mờ ám với các công ty như Winstar, góp phần vào sự sụp đổ của bong bóng viễn thông. Điều này dẫn đến việc bán rẻ hàng triệu dặm cáp quang chưa được sử dụng vào năm 2002. Việc dư thừa cáp quang chưa được sử dụng cuối cùng lại được xem là tích cực, khiến nhu cầu tăng vọt khi hàng tỷ người truy cập internet vào cuối những năm 2000.

Giờ thì tôi biết anh đang nghĩ gì rồi. Ed, chẳng phải đây chính xác là những gì đang xảy ra sao? Chúng ta có những công ty khởi nghiệp được định giá quá cao, nhiều công ty AI không có lợi nhuận, không bền vững đang hứa hẹn sẽ niêm yết cổ phiếu, cổ phiếu công nghệ được định giá quá cao, và chúng ta có một trong những dự án cơ sở hạ tầng lớn nhất trong lịch sử. Các công ty công nghệ đang được giao dịch với bội số lợi nhuận trên mỗi cổ phiếu vô lý, nhưng không đến mức quá cao. Tuyệt vời phải không?

Không. Hoàn toàn không. Những người ủng hộ AI và những cá nhân có thiện chí bị ám ảnh bởi việc so sánh này bởi vì việc nói "mọi thứ đã tốt hơn sau bong bóng dot-com" cho phép họ biện minh cho những hành động ngu ngốc, phá hoại và liều lĩnh.

Ngay cả khi tình hình này giống như bong bóng dot-com, thì hậu quả cũng sẽ vô cùng thảm khốc: chỉ số Nasdaq đã giảm 78% so với mức đỉnh điểm vào tháng 3 năm 2000, nhưng do sự thiếu hiểu biết đáng kinh ngạc của những người nắm quyền lực trong ngành công nghệ, tôi dự đoán hậu quả sẽ từ thảm khốc đến tàn phá, phụ thuộc gần như hoàn toàn vào việc bong bóng vỡ trong bao lâu và Ủy ban Chứng khoán và Giao dịch (SEC) sẵn sàng phê duyệt bao nhiêu đợt IPO.

Sự vỡ bong bóng AI sẽ tồi tệ hơn vì quy mô đầu tư lớn hơn, sự lây lan rộng hơn và tài sản cơ bản, GPU, hoàn toàn khác với cáp quang về chi phí, tiện ích và giá trị cơ bản. Hơn nữa, kinh tế đơn vị cơ bản của AI—cả về cơ sở hạ tầng và chính các công ty AI—đáng báo động hơn nhiều so với bất cứ điều gì chúng ta đã thấy trong bong bóng dot-com.

Nói một cách đơn giản, tôi thực sự lo lắng và mệt mỏi khi nghe mọi người so sánh như vậy (ám chỉ internet năm 2000 và bong bóng trí tuệ nhân tạo hiện nay).