Hệ sinh thái Ethereum đang gặp khó khăn trong việc thu hẹp khoảng cách giữa giá trị trên chuỗi và khả năng sử dụng hàng ngày.

Mặc dù ví NFC (như Tangem, Citizen Wallet hoặc Ledger backups) đã mang đến khả năng tương tác không tiếp xúc, nhưng chúng thường vẫn bị ràng buộc bởi các mô hình ví truyền thống.

Đề xuất này giới thiệu Crypto Native Cash (Tiền mặt gốc) . Một hệ thống liên kết giá trị trên chuỗi với các đối tượng vật lý, chẳng hạn như tiền giấy.

Được hiện thực hóa thông qua công nghệ trừu tượng hóa tài khoản (ERC-4337), NFC và mô hình quản trị đa tầng để cho phép tính tức thời của tiền mặt trong DeFi đồng thời cung cấp tính bảo mật có thể lập trình được của tiền điện tử.

Điều này tạo ra một nền kinh tế lai ghép, nơi sự an toàn được Ngân hàng Trung ương quản lý kết hợp với tính linh hoạt và phi tập trung có thể lập trình của DeFi.

Động lực

Để được chấp nhận rộng rãi, DeFi phải phù hợp với các thói quen hiện có của con người về tính hữu hình và khả năng chuyển nhượng ngoại tuyến.

Mục tiêu là tạo ra một tờ tiền có chi phí sản xuất tối đa khoảng 0,3 EUR, có thể sưu tầm được và hoạt động trong môi trường đồng bộ hóa L1/L2/L3.

Bằng cách tách tài khoản khỏi một khóa riêng tư duy nhất, chúng ta có thể tạo ra một hệ thống phản ánh mối quan hệ giữa công dân và ngân hàng trung ương.

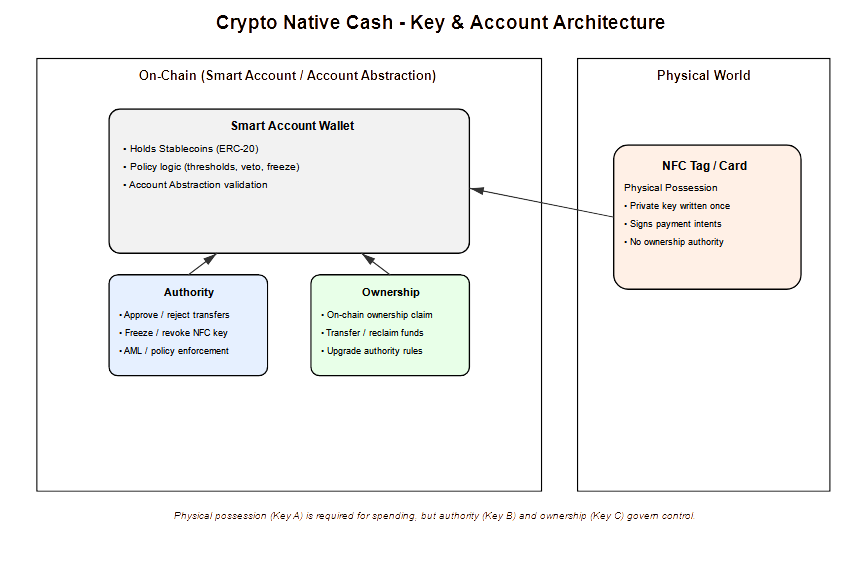

Mô hình quản trị

Mô hình này không còn dựa trên mô hình khóa riêng duy nhất, vốn quá dễ bị tổn thương đối với các vật thể vật lý và các mô hình sử dụng thông thường.

Thay vào đó, Tài khoản Thông minh được điều khiển bởi ba yếu tố chính:

Mã A: Sở hữu vật lý (Thẻ NFC/Tiền giấy NFC)

- Khóa riêng được tạo ra từ UUID của chip NFC hoặc được nhúng trong dữ liệu tải trọng.

- Khóa này cần thiết để ký xác nhận thanh toán nhưng không có quyền sở hữu. Nó chỉ có thể được sử dụng trong phạm vi các quy định đã đặt ra.

Mục B: Cơ quan thẩm quyền (Ngân hàng Trung ương/Người giám hộ)

- Quyền hạn có thể thu hồi do ngân hàng trung ương, liên minh ngân hàng, DAO hoặc công ty mẹ nắm giữ.

- Chìa khóa này thực thi các chính sách chống rửa tiền, thiết lập ngưỡng chi tiêu và hoạt động như một công tắc tắt để đóng băng tài khoản nếu vật phẩm vật lý bị mất.

Mã C: Quyền sở hữu (Quyền lợi kinh tế)

- Một quyền sở hữu trên chuỗi (có thể là DAO hoặc NFT) nắm giữ quyền tối cao đối với tài sản.

- Nó có thể chuyển tài khoản, thu hồi tiền hoặc yêu cầu nâng cấp quy tắc quyền hạn.

Sự vận động và vòng đời vật chất

Ý tưởng cốt lõi là liên kết các token với một tài khoản thông minh và một vật phẩm vật lý.

Điều này cho phép hai chế độ di chuyển khác nhau:

- Chuyển giao P2P vật lý (Sở hữu ngoài chuỗi)

Vì giá trị gắn liền với tờ tiền vật lý (Khóa A), việc sở hữu vật thể đó đồng nghĩa với quyền sử dụng nó để thanh toán các khoản nhỏ tương tự như tiền mặt.- Xác minh không cần tin tưởng: Người nhận có thể kiểm tra trạng thái trên chuỗi của tờ tiền để đảm bảo số tiền không bị đóng băng hoặc thu hồi bởi Cơ quan có thẩm quyền (Khóa B).

- Giao dịch đơn giản: Không cần thiết lập thiết bị phức tạp cho các khoản thanh toán nhỏ, tương tự như sự đơn giản của tiền mặt. Chỉ cần di chuyển quyền sở hữu kinh tế mà thôi.

- Sự định cư mang tính phá hoại

Để chuyển giá trị trên chuỗi sang một địa chỉ mới, đối tượng vật lý hiện tại phải bị hủy bỏ trên chuỗi bằng cách phá hủy vật phẩm vật lý đó.- Thu hồi và cấp lại: Khóa A cũ bị xóa vĩnh viễn khỏi logic xác thực của Tài khoản Thông minh và một khóa mới được thêm vào. Khóa được thêm vào phải là khóa của chủ sở hữu Quyền đòi nợ kinh tế.

- Sự phá hủy mang tính biểu tượng: Việc phá hủy vật lý tờ tiền chủ yếu mang tính biểu tượng, nhưng lại đóng vai trò quan trọng đối với nền kinh tế vật chất.

Do đó, quá trình này phải diễn ra trong môi trường chống giả mạo. Cơ chế hoạt động trên chuỗi chính là yếu tố thực sự ngăn chặn việc chi tiêu hai lần.

Việc trao đổi vật lý có thể được sử dụng như một trung gian ở đây. Điều này cung cấp thêm một lớp bảo mật, đồng thời vẫn đảm bảo khả năng theo dõi cả về mặt vật lý và kỹ thuật số.

Các chính sách chống rửa tiền do cơ quan có thẩm quyền ban hành sẽ được áp dụng ở đây. Cơ quan có thẩm quyền có thể đóng băng tài sản hoặc chặn các giao dịch chuyển tiền.

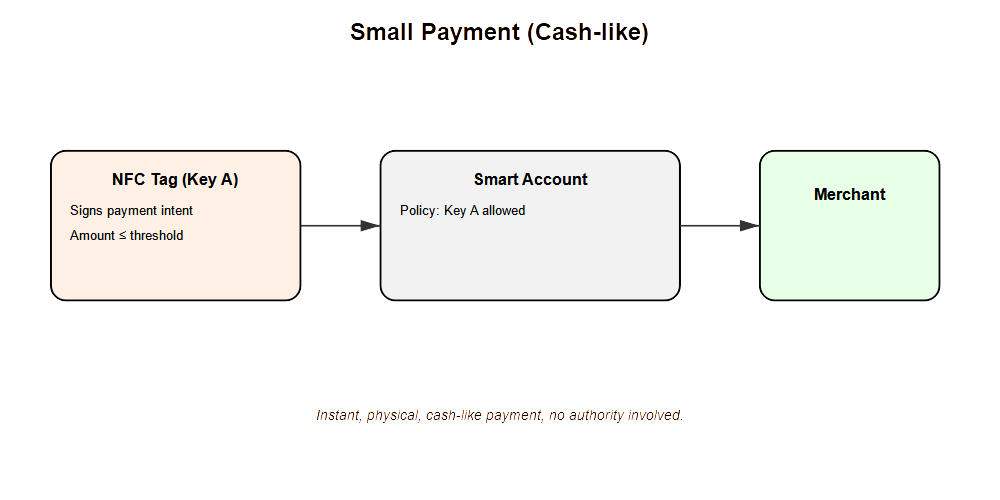

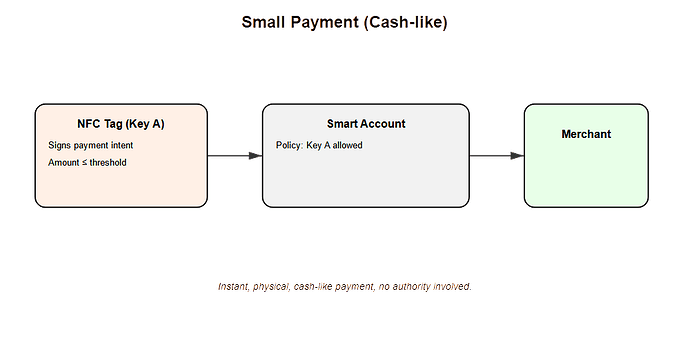

Luồng giao dịch: Từ thanh toán vi mô đến chuyển khoản được quản lý

- Các khoản thanh toán nhỏ (tương tự tiền mặt): Thẻ vật lý (Khóa A) xác nhận ý định thanh toán trong phạm vi cho phép. Không cần phê duyệt bên ngoài, cho phép trao đổi vật lý tức thì.

Ảnh 1000×500, 15.9 KB

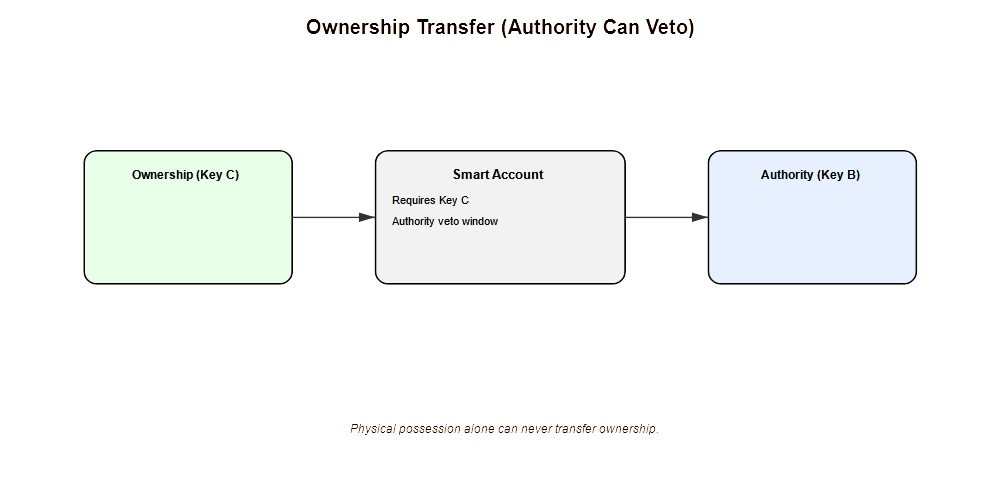

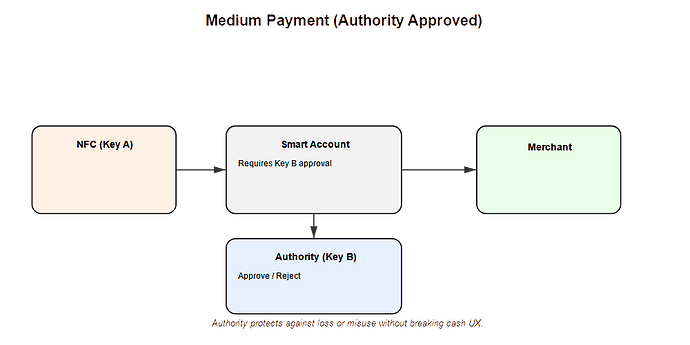

Ảnh 1000×500, 15.9 KB - Các khoản thanh toán trung bình/lớn (Đã được phê duyệt): Các giao dịch vượt quá một ngưỡng nhất định yêu cầu phê duyệt hoặc từ chối bằng Khóa B (Thẩm quyền) và/hoặc Khóa C (Yêu cầu kinh tế).

Điều này giúp bảo vệ chống lại các vụ trộm cắp quy mô lớn hoặc rửa tiền trong khi vẫn duy trì trải nghiệm người dùng tiền mặt cho các nhu cầu hàng ngày. Ảnh 1000×500, 17.7 KB

Ảnh 1000×500, 17.7 KB

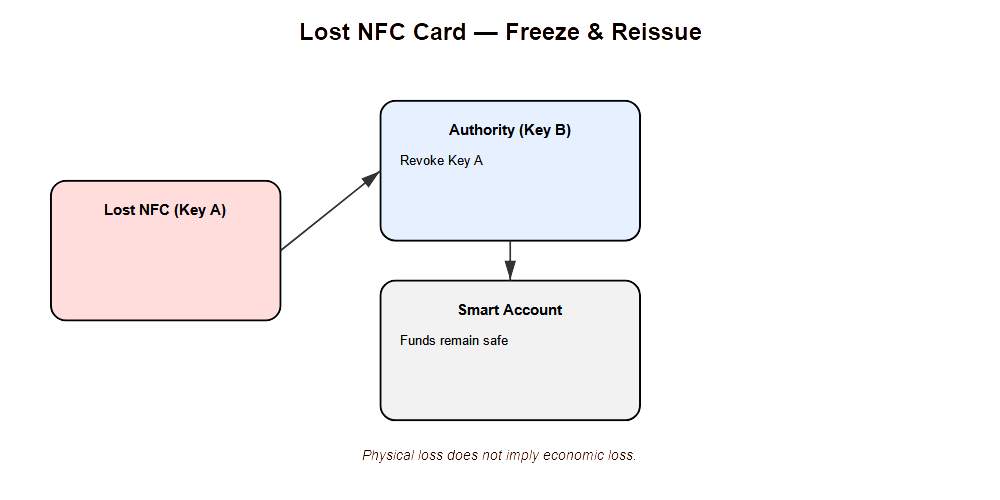

Đối phó với mất mát về thể chất

Khác với tiền giấy của Ngân hàng Trung ương, việc mất một Crypto Native Cash không nhất thiết có nghĩa là mất luôn cả tiền bên trong.

- Đóng băng: Cơ quan có thẩm quyền (Khóa B) có thể vô hiệu hóa các quyền chức năng của Khóa A bị mất.

- An toàn: Số tiền vẫn được giữ an toàn trong Tài khoản Thông minh, chủ sở hữu (Khóa C) có thể truy cập thông qua quy trình khôi phục có độ tin cậy cao hơn.

Chủ sở hữu tài sản (Key C) có thể yêu cầu phát hành thẻ NFC mới và liên kết thẻ đó với tài sản hiện có, duy trì cùng một định danh trên chuỗi.

Bảo mật và khả năng lập trình

Kiến trúc này mang đến những tính năng mà tiền giấy truyền thống không có:

- Chữ ký ngưỡng (FROST hoặc Threshold ECDSA): Cho phép phê duyệt T-of-N, theo đó nhiều người giám hộ (gia đình hoặc DAO) phải phê duyệt các giao dịch chuyển nhượng có giá trị cao. Quyền hạn có thể được thừa kế.

- Phân chia doanh thu: Phân phối phí tự động trên chuỗi cho người vận hành máy bán hàng tự động, nhà thiết kế và nhà đầu tư. Thanh toán tự động trên chuỗi ngay trong máy bán hàng tự động.

Sự hòa nhập tâm lý vào web3

Để bình thường hóa ý tưởng về tiền điện tử có thể lập trình, chúng ta phải thu hút người dùng thông qua phản hồi xúc giác và các tương tác vui nhộn.

Cần có một cách tiếp cận tâm lý để phá vỡ văn hóa bảo thủ và tận dụng nguồn vốn sẵn có trong các hệ thống kinh tế hiện tại.

- Phân phối theo hình thức trò chơi hóa: Sử dụng máy bán hàng tự động Gachapon để phân phát tiền điện tử gốc, có thể dùng để mua bộ dụng cụ "tinyblock" hoặc các vật phẩm sưu tầm vật lý khác.

- Phản hồi xúc giác: Các bộ dụng cụ tương tác với tiền điện tử gốc (sử dụng ánh sáng hoặc âm thanh) liên kết vật thể vật lý với danh tính trên chuỗi của nó, biến tương tác kỹ thuật thành tương tác xã hội.

- Tính xác thực: Các vật phẩm sưu tầm vật lý có thể được liên kết với các vật phẩm sưu tầm kỹ thuật số (ví dụ: NFT), biến tiền giấy thành tài sản sưu tầm độc lập.

Các NFT phát triển theo tốc độ biến đổi có thể khai thác tối đa yếu tố tâm lý và thúc đẩy mọi người chi tiêu tiền điện tử gốc của họ.

Mô hình này mở ra con đường cho hệ sinh thái Ethereum không chỉ tạo ra nền kinh tế kỹ thuật số mà còn cả nền kinh tế vật chất. Nó tạo ra một cầu nối được quản lý chặt chẽ, thân thiện với người dùng, mang lại cảm giác giống hệt như tiền mặt mà chúng ta đã biết, nhưng với sự an toàn của tương lai.