Tóm tắt: Từ "chuyển giao"tài sản đến "tái cấu trúc"tài sản.

Tác giả và nguồn bài viết: AquaFlux

Nhìn lại lịch sử của DeFi, dễ dàng nhận thấy rằng mọi sự tăng vọt về thanh khoản đều bắt nguồn từ việc loại bỏ và chuẩn hóa thành công các thuộc tính của tài sản. ERC-20 đã loại bỏ thuộc tính chuyển giao giá trị, tạo ra một tiêu chuẩn chung cho ICO và các giao dịch chuyển tiền; AMM đã loại bỏ yếu tố con người của nhà tạo lập thị trường, đạt được giao dịch tự động.

Tuy nhiên, trong lĩnh vực tài sản thực (RWA), ngành công nghiệp vẫn đang ở giai đoạn "chuyển giao" của RWA 1.0. Các sản phẩm hiện tại như Ondo Finance và token trái phiếu chính phủ khác nhau về cơ bản là "phản chiếu tĩnh": sử dụng các công ty mục đích đặc biệt (SPV) và ủy thác tín nhiệm pháp lý để ánh xạ trái phiếu ngoại tuyến theo tỷ lệ 1:1 sang token ERC-20 trên Chuỗi. Mặc dù mô hình này giải quyết được vấn đề đưa tài sản lên Chuỗi, nhưng nó vẫn giữ nguyên sự cứng nhắc của tài chính truyền thống, với rủi ro và lợi nhuận được đóng gói trong một hộp đen không thể tách rời. Người dùng chỉ có thể chấp nhận rủi ro trung bình của tài sản một cách thụ động và không thể thực hiện quản lý tùy chỉnh.

Báo cáo nghiên cứu này đề xuất rằng cốt lõi của RWA 2.0 nằm ở Chuỗi của Tài chính Cấu trúc. Chúng tôi cho rằng rằng AquaFlux không chỉ là một giao thức RWA, mà còn là một ngôn ngữ phổ quát cho kỹ thuật tài chính.

Giống như Solidity là ngôn ngữ lập trình cho hợp đồng thông minh, AquaFlux là ngôn ngữ lập trình cho rủi ro tài sản . Thông qua cú pháp tiêu chuẩn hóa—P (Principal), C (Coupon) và S ( Rủi ro)—nó "chuyển đổi"tài sản trong thế giới thực thành các đơn vị tài chính cơ bản Chuỗi, có thể nhận biết, lập trình và kết hợp được. Trong hệ thống ngôn ngữ này, Tri-Token chỉ là một hình thức bề mặt; cốt lõi của nó là phân lớp có cấu trúc (Tranching) và thác rủi ro, cho phép các giao thức DeFi phân tích và tái cấu trúc hàng nghìn tỷ đô la giá trị tài sản truyền thống dễ dàng như thao tác với các khối LEGO.

Chương 1 Tính tất yếu của cấu trúc: Phá vỡ cách tiếp cận "một kích cỡ phù hợp cho tất cả" của RWA

1.1 Tình thế tiến thoái lưỡng nan của RWA tĩnh: Hộp đen rủi ro

Mô hình RWA tĩnh hiện tại đang phải đối mặt với những hạn chế của "Bộ ba bất khả thi của blockchain": chi phí tuân thủ cao, phân mảnh thanh khoản và thiếu định giá rủi ro.

• Sự thật về Token hoán đổi: Tiêu chuẩn ERC-20 giả định tất cả token đều có thể hoán đổi cho nhau. Nhưng đây là một quan niệm sai lầm nghiêm trọng đối với RWA. Mỗi trái phiếu doanh nghiệp và mỗi bất động sản đều tiềm ẩn rủi ro khác nhau. Việc đơn giản đóng gói chúng thành token hoán đổi thực chất che giấu rủi ro không đồng nhất của tài sản cơ bản.

• Trách nhiệm thụ động: Trong mô hình tĩnh, một khi tài sản cơ bản bị vỡ nợ, người nắm giữ token Chuỗi chỉ có thể thụ động chờ đợi quá trình pháp lý ngoài Chuỗi giải quyết khoản nợ, thiếu cơ chế đệm rủi ro nội tại trên Chuỗi .

1.2 Định nghĩa AquaFlux: Lego có cấu trúc

Cốt lõi của AquaFlux là nội hóa logic xây dựng của CLO (Collateralized Loan Obligation) và ABS (Asset-Backed Securities), vốn đã rất hoàn thiện trong lĩnh vực tài chính truyền thống, vào một bộ tiêu chuẩn hợp đồng thông minh.

Chúng ta có thể ví giao thức AquaFlux như một bộ "các khối Lego tài chính cấu trúc": tài sản RWA ban đầu không còn được chuyển lên Chuỗi dưới dạng "gói tài sản nguyên vẹn", mà được chia nhỏ thành ba mô-đun xây dựng tiêu chuẩn hóa, có thể giao dịch và kết hợp được (P, C, S) theo kiến trúc Tri-Token, cho phép thị trường và giao thức lắp ráp các cấu trúc rủi ro- lợi nhuận khác nhau khi cần thiết.

• Đầu vào: Bất kỳ tài sản nào tạo ra dòng tiền (Tài sản sinh lời, chẳng hạn như trái phiếu chính phủ, trái phiếu doanh nghiệp và thương phiếu).

• Bộ phận xử lý cuối (Công cụ Flux ): Một công cụ có cấu trúc, phân lớp dựa trên logic hợp đồng thông minh, phân chia tài sản theo quy tắc "Phân bổ theo đợt + Phân bổ rủi ro ".

• Kết quả đầu ra: Ba mô-đun tiêu chuẩn hóa với các đặc điểm rủi ro/ lợi nhuận khác nhau: P (vốn gốc) / C (lãi suất) / S ( rủi ro).

Điều này đánh dấu sự tiến hóa của RWA từ một "kho chứa tài sản " thành một "thực thể tài chính". Thông qua cấu trúc này, AquaFlux chuyển đổi hợp đồng " lợi nhuận- rủi ro " của tài sản từ một thiết lập duy nhất bởi nhà phát hành thành một quá trình phân tích năng động dựa trên lý thuyết trò chơi thị trường Chuỗi.

Chương Hai: Cú pháp cốt lõi: Mô hình thác rủi ro và logic phân lớp

Cốt lõi của ngôn ngữ AquaFlux nằm ở "phân tách" và "tái cấu trúc". Để nắm vững ngôn ngữ này, bạn phải hiểu các quy tắc cú pháp cơ bản của nó - mô hình Thác rủi ro Waterfall).

2.1 Thác nước: Sức mạnh của định nghĩa

Trong kỹ thuật tài chính, thứ tự ưu tiên hoàn trả vốn quyết định các đặc tính của tài sản. Giao thức AquaFlux xác định rõ ràng thứ tự ưu tiên của dòng tiền trên Chuỗi, từ đó tạo ra các đặc tính tài chính khác nhau thông qua mã lập trình.

Dòng tiền từ tài sản → Vốn chủ sở hữu cấp cao (P) → Vốn chủ sở hữu cấp trung (C) → Vốn chủ sở hữu/Vốn thứ cấp (S)

1. P-Token (Nguyên tắc) – Khoản vay ưu tiên:

Định nghĩa: Trái phiếu không lãi suất Chuỗi(tức là các hình thức tài sản không tạo ra lãi suất trong suốt thời hạn và chỉ hoàn trả mệnh giá khi đáo hạn).

Cú pháp và logic: P-Token được hưởng mức độ ưu tiên hoàn trả cao nhất. Miễn là tổn thất do vỡ nợ không vượt quá độ dày của S-Token, P hoàn toàn an toàn. Điều này làm cho P-Token trở thành tài sản thế chấp hoàn hảo (tỷ lệ LTV cao) trong vay mượn DeFi vì nó giảm thiểu đáng kể rủi ro tín dụng đặc thù thông qua thiết kế có cấu trúc của mình.

2. C-Token (Phiếu giảm giá) — Khoản vay trung gian:

Định nghĩa: Một nguồn thu nhập thuần túy tạo ra dòng tiền.

Cú pháp và logic: C-Token loại bỏ chi phí vốn bị ràng buộc trong vốn gốc, biến nó thành một công cụ tỷ suất lợi nhuận hiệu quả cao về vốn. Nó nhạy cảm với sự thay đổi lãi suất và phù hợp với các nhà đầu tư không chỉ muốn lợi nhuận mà còn muốn giao dịch "tỷ suất lợi nhuận kỳ vọng".

3. S-Token (Shield) - Phân khúc vốn chủ sở hữu/Cấp dưới:

Định nghĩa: Bộ phận hấp thụ rủi ro và thu lợi nhuận vượt trội.

Cú pháp và logic: S-Token là từ phức tạp nhất trong ngôn ngữ AquaFlux. Nó nằm ở lớp dưới cùng của dòng chảy thác nước (vốn lỗ ban đầu).

2.2 S-Token: Một công cụ năng động để định giá rủi ro

S-Token là sự đổi mới cốt lõi giúp AquaFlux khác biệt so với các giao thức khác. Mặc dù mang trong mình rủi ro sự không chắc chắn, nó cũng được hưởng khích lệ lợi nhuận tương ứng, giới thiệu một khái niệm kép: Lá chắn và Thặng dư.

• Cơ chế bảo vệ: Khi tài sản cơ sở bị vỡ nợ hoặc phát sinh nợ xấu, số tiền đã được đặt cọc trong nhóm S-Token sẽ bị đốt/cắt giảm trước để bù đắp tổn thất vốn gốc của P-Token/C-Token. Đây là "túi khí an toàn" của hệ thống.

• Cơ chế thặng dư: Rủi ro và lợi nhuận tương xứng. Để bù đắp cho rủi ro giảm xuống bằng không, S-Token nắm bắt được lợi nhuận vượt trội (Alpha) lớn nhất trong hệ thống:

a. Cổ phần lãi suất: Phần bù rủi ro được trích ra từ lợi nhuận tài sản cơ sở.

b. Phí giao thức: Thu nhập phí thu được từ giao thức.

c. Các ưu đãi: Token quản trị được hệ thống phát hành để tạo ra khích lệ.

Cơ chế này tạo ra trạng thái cân bằng động: khi thị trường cho rằng rủi ro tài sản gia tăng, giá của S-Token sẽ giảm (vì cần tỷ suất lợi nhuận cao hơn để bù đắp rủi ro). Mức lợi suất hàng năm (APY) cao này tự động thu hút các quỹ ưa thích rủi ro để đúc S-Token, do đó tự động tăng cường vùng đệm an toàn. Đây chính là khả năng tự điều chỉnh ngôn ngữ của AquaFlux.

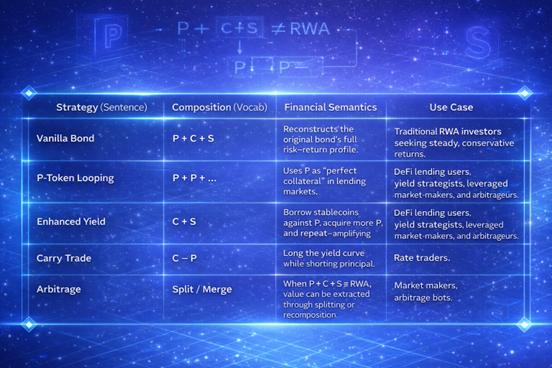

Chương 3: Ứng dụng Ngữ pháp: Vô số sự kết hợp của Lego Tài chính

Khi tài sản được chuẩn hóa thành P, C và S bằng ngôn ngữ AquaFlux, nhà đầu tư không còn là người nắm giữ thụ động mà là những người xây dựng tích cực. Bởi vì trên Chuỗi, "sự kết hợp" quan trọng hơn "sự nắm giữ": bạn nắm giữ mô-đun, bạn thể hiện các chiến lược.

Đây cũng chính là sức hấp dẫn của "ngôn ngữ"—sử dụng một vốn từ vựng hạn chế, thông qua các sự kết hợp khác nhau, để diễn đạt vô số ý định. Quan trọng hơn, những sự kết hợp này không chỉ phục vụ người giao dịch mà còn cả chính các giao thức DeFi: giao thức cho vay, AMM và trình tổng hợp lợi nhuận đều có thể trực tiếp sử dụng P/C/S như những đơn vị tài chính cơ bản có thể gọi được.

3.1 Ba mô-đun, ba loại "ý định"

• P (Principal Mô-Đun): P có một mục tiêu dòng tiền duy nhất (hoàn trả vốn gốc khi đáo hạn) và mức độ rủi ro cao nhất (ưu tiên hoàn trả), do đó nó gần với loại tài sản mà Chuỗi sẵn sàng chấp nhận với tỷ lệ LTV cao. Nó phù hợp để làm tài sản thế chấp và là " tài sản nền tảng".

• C (mô-đun phiếu lãi): Tập trung vào dòng tiền lợi nhuận và kỳ vọng lãi suất, phù hợp cho giao dịch lợi nhuận và giao dịch đường cong lãi suất.

• S ( mô-đun Rủi ro ): Tập trung vào rủi ro tín dụng và phần bù rủi ro, phù hợp cho việc định giá rủi ro, hấp thụ biến động và thu được lợi nhuận vượt trội.

3.2 Chiến lược kết hợp

Đây chính là giá trị thực sự của "Lego tài chính": không phải là phát minh ra tài sản mới, mà là tạo ra nhiều cách thức dễ giao dịch, dễ phòng ngừa rủi ro và dễ kết hợp hơn để thể hiện cùng một tài sản.

Chương 4 Sự tiến hóa của việc phân chia tài sản: Từ Pendle đến AquaFlux

Trong quá trình phát triển của DeFi, "phân tách tài sản" đang trở thành một xu hướng nổi bật. Chúng ta có thể thấy rõ sự tiến hóa từ đơn giản đến phức tạp. AquaFlux không xuất hiện một cách đột ngột, mà được xây dựng trên nền tảng của những người đi trước, hoàn thiện mảnh ghép cuối cùng của bức tranh phân tách tài sản.

4.1 Pendle: Phân tích khái niệm "Thời gian" và "Lãi suất"

Pendle Finance là một đơn vị tiên phong trong lĩnh vực tách vốn và đã đạt được thành công vượt trội trong việc quản lý tài sản sinh lãi (đặc biệt là các loại LSD, chẳng hạn như stETH).

• Chế độ phân tách: Tài sản = Vốn gốc (PT) + Lợi suất (YT)

• Nguyên tắc cốt lõi: Đây là một phương trình về thời gian. PT là vốn gốc tăng theo thời gian, và YT là quyền lợi nhuận giảm theo thời gian.

• Hạn chế: Mô hình của Pendle được xây dựng dựa trên giả định về "vốn gốc an Safe của tài sản cơ sở". Giả định này đúng khi xử lý stETH. Tuy nhiên, trong lĩnh vực RWA, bản thân trái phiếu doanh nghiệp cũng tiềm ẩn rủi ro tín dụng đáng kể. Nếu áp dụng trực tiếp mô hình Pendle , người nắm giữ PT sẽ trực tiếp chịu tổn thất nếu tài sản cơ sở bị vỡ nợ. Điều này khiến Pendle khó có thể trực tiếp hấp thụ tài sản RWA phi tiêu chuẩn trên quy mô lớn.

4.2 Polymarket: Phân tích khái niệm "Xác suất" và "Kết quả"

Ngược lại, Polymarket lại thể hiện một thái cực khác của sự phân hóa trong lĩnh vực thị trường dự đoán.

• Mẫu phân chia: Tài sản thế chấp (1) = Token CÓ + Token KHÔNG

• Nguyên tắc cốt lõi: Đây là một phương trình về xác suất. CÓ + KHÔNG = 1$.

• Ý nghĩa: Polymarket đã chứng minh rằng bằng cách chia nhỏ các kết quả nhị phân, thị trường có thể định giá xác suất xảy ra của một sự kiện với độ chính xác cực cao. Việc định giá này không do các chuyên gia quyết định, mà dựa trên các giao dịch tiền thật.

4.3 AquaFlux: Phân tích khái niệm “Tín dụng” và “Cấu trúc”

AquaFlux kết hợp những tính năng tốt nhất của cả hai và nâng chúng lên tầm RWA.

• Mô hình phân bổ: RWA = P (Vốn gốc) + C (Lãi suất) + S (Rủi ro tín dụng)

• Mô hình mới của RWA:

Nó kế thừa logic P/C của Pendle , thực hiện việc tách biệt vốn gốc và lãi, và đáp ứng nhu cầu giao dịch lãi suất.

Nó kết hợp logic trò chơi nhị phân của Polymarket và gói gọn nó trong S-Token. Bản chất của S-Token là một công cụ định giá cho "xác suất vỡ nợ".

• Điểm đột phá: AquaFlux lấp đầy khoảng trống lớn nhất trong lĩnh vực RWA—khả năng giao dịch rủi ro tín dụng. Trước AquaFlux, nếu bạn không tin tưởng vào độ tín dụng của một RWA, bạn đơn giản là không thể mua nó; sau AquaFlux, bạn có thể tách biệt rủi ro tín dụng bằng cách short S-Token hoặc chỉ nắm giữ P-Token. Đây là hình thức phân tách tài sản tối ưu.

Chương 5: Động cơ thanh khoản của RWA: Cân bằng rủi ro và giải phóng thanh khoản

Lý do chính khiến token RWA truyền thống có tính thanh khoản kém là vì chúng quá "nhàm chán". Chúng chỉ đơn giản là sao chép trái phiếu ngoại tuyến theo tỷ lệ 1:1 lên Chuỗi, buộc mọi người phải chấp nhận cùng một tỷ suất lợi nhuận cố định (ví dụ: 5%) và cùng một rủi ro. Điều này giống như việc yêu cầu tất cả mọi người, dù là cá voi hay nhà đầu tư bán lẻ, đều mua cùng một sản phẩm quản lý tài sản— kết quả là không ai hài lòng và không ai giao dịch.

Logic của AquaFlux là chia nhỏ một tài sản RWA nhàm chán thành ba "trò chơi DeFi" quen thuộc với người dùng Web3. Khi tài sản trở thành những khối Lego dễ chơi, thanh khoản sẽ tự nhiên tăng lên.

5.1 Ba loại token, tương ứng với ba loại người chơi DeFi

AquaFlux không bán trái phiếu; họ cung cấp các công cụ mà ba người dùng điển hình Chuỗi mong muốn nhất:

1. P-Token: " số dư " Chuỗi / Tài sản thế chấp chất lượng cao

• Đối tượng người dùng mục tiêu: Cá voi ( những người nắm giữ lượng vốn lớn), thành viên quỹ DAO và người nắm giữ stablecoin .

• Tâm lý người dùng: "Tôi có rất nhiều USDT và muốn có lợi nhuận cao hơn một chút so với việc gửi tiền điện tử lên Aave , nhưng tôi tuyệt đối không thể mất vốn gốc và không muốn ngày nào cũng phải nhìn màn hình giao dịch."

• Lối chơi Web3:

Với vai trò là " tài sản trú ẩn an toàn": P-Token có S-Token ở lớp dưới cùng (trong trường hợp vỡ nợ, số tiền trong S sẽ bị mất trước), do đó nó cực kỳ an toàn, tương tự như một quản lý tài sản "đảm bảo hoàn trả" Chuỗi .

Vòng lặp: Vì P rất an toàn, giao thức cho vay như Aave cung cấp cho nó tỷ lệ LTV (Tỷ lệ cho vay trên giá trị) cao. Người dùng có thể thế chấp P để vay U, sau đó mua lại P, đạt được "chênh lệch giá đòn bẩy" rủi ro thấp .

2. C-Token: "Vị thế mua" lãi suất / Token lợi nhuận thuần túy

• Đối tượng người dùng: Người giao dịch và Quỹ phòng hộ.

• Tâm lý người dùng: "Tôi không muốn bỏ ra lượng lớn vốn gốc để đầu tư vào trái phiếu; tôi chỉ muốn đặt cược vào sự thay đổi tỷ suất lợi nhuận."

• Lối chơi Web3:

Tối đa hóa hiệu quả sử dụng vốn: Mua C-Token giống như sử dụng đòn bẩy nhiều lần. Bạn không cần phải bỏ ra 100 nhân dân tệ để mua trái phiếu kiếm được 5 nhân dân tệ tiền lãi; bạn chỉ cần bỏ ra một khoản tiền nhỏ để mua "quyền được nhận 5 nhân dân tệ lợi nhuận" này.

• Chơi Cục dự trữ liên bang Hoa Kỳ): Nếu bạn tin rằng lãi suất sẽ tăng, mua vào C-Tokens. Khi kỳ vọng về lãi suất tăng, giá của C sẽ tăng vọt. Về cơ bản, đây là một thị trường dự đoán lãi suất.

3. S-Token: Một "công cụ khai thác" đòn bẩy / nắm bắt rủi ro

• Đối tượng người dùng mục tiêu: Người chơi Lợi nhuận Farmers và Degen .

• Tâm lý người dùng: "Rủi ro cao cũng không sao, miễn là lợi nhuận hàng năm (APY) đủ cao, hoặc có điểm thưởng (tín dụng/ airdrop) để nhận được, tôi sẽ thử."

• Lối chơi Web3:

Khai thác APY cao: Vì S-Token gánh chịu rủi ro vỡ nợ, hệ thống phân bổ phần lớn "lợi nhuận vượt trội" cho nó. Điều này bao gồm: cổ tức phí giao thức + phần thưởng token quản trị + phí bảo hiểm của tài sản cơ sở.

Lý thuyết trò chơi không có mặc định: Việc mua S-Token về cơ bản là đặt cược rằng "tài sản này sẽ không sụp đổ". Chừng nào nó không sụp đổ, người nắm giữ S-Token sẽ là những người thắng cuộc lợi nhuận cao nhất trong toàn bộ hệ thống.

5.2 Hiệu ứng bánh đà: Cách các nhà đầu cơ bảo vệ người tiết kiệm

Điểm độc đáo nhất trong thiết kế của AquaFlux nằm ở việc tận dụng bản chất mang tính suy đoán của Web3 để xây dựng tính bảo mật hệ thống. Điều này tạo ra một cơ chế tự điều chỉnh:

1. Khởi động: Nhóm dự án phát hành tài sản RWA và phân chia chúng thành P/C/S.

2. Gia nhập mang tính đầu cơ (Gia nhập degen ): Thị trường nhận thấy tỷ suất lợi nhuận khai thác (APY) của S-Token rất cao (bao gồm phí giao dịch và khích lệ token ), vì vậy lượng lớn người tham gia khai thác lợi suất (Yield Farmer) đã tham gia thị trường đúc và nắm giữ S-Token.

3. Lớp bảo vệ dày hơn: Lượng S-Token trong nhóm càng lớn, càng có nhiều tiền để "hỗ trợ" nó.

4. Nguyên tắc trở nên an toàn hơn (P trở nên an toàn hơn): Nhờ lớp S dày bên dưới, P-Token trở nên bất khả phá hủy.

5. Sự tham gia cá voi: Nhận thấy P-Token rất an toàn và có lợi nhuận ổn định, cá voi và các quỹ đầu tư tổ chức bắt đầu mua vào lượng lớn P-Token để dự trữ cho ngân khố quốc gia.

6. Bùng nổ quy mô: Lượng tiền khổng lồ do cá voi" nắm giữ trực tiếp kéo lên tổng giá trị khóa vị thế(TVL) của toàn bộ giao thức. TVL cao hơn tạo ra nhiều phí giao dịch hơn, từ đó thúc đẩy lợi nhuận của S-Token tăng lên, thu hút thêm nhiều degen…

Trong AquaFlux, những người đầu tư degen( người nắm giữ S) vào các tài sản ổn định về cơ bản đang cung cấp bảo hiểm cá voi đầu tư lớn ( người nắm giữ P) tìm kiếm sự ổn định, và đổi lại, họ nhận được lợi nhuận cao. Cơ chế "lợi ích tương hỗ và thanh khoản" này chính là điều kỳ diệu thực sự của kỹ thuật tài chính Web3.

Chương Sáu Kết luận: Tài chính cấu trúc trở thành ngôn ngữ mới của kỷ nguyên Chuỗi

Sự xuất hiện của AquaFlux đánh dấu một sự chuyển đổi trong lĩnh vực quản lý tài sản bất động sản (RWA), từ một "danh từ" sang một "động từ". Chúng ta không còn chỉ tập trung vào bản thân tài sản(danh từ), mà thay vào đó là cách quản lý tài sản(động từ - Cấu trúc hóa).

Là "ngôn ngữ kỹ thuật tài chính" trong lĩnh vực quản lý tài sản thực (RWA), AquaFlux đang thiết lập một tiêu chuẩn mới cho việc tích hợp tài sản thực Chuỗi. Thông qua thuật ngữ "Tri-Token", AquaFlux phân tích tài sản phức tạp, không chuẩn mực, thường bị ràng buộc bởi các điều khoản pháp lý khó hiểu, thành các khối xây dựng tài chính P, C và S đơn giản và rõ ràng. Điều này biến việc phân bổ lại rủi ro và lợi nhuận từ một nhiệm vụ trước đây đòi hỏi hàng tuần làm việc của các chuyên gia tính toán bảo hiểm Phố Wall thành chỉ vài giây tương tác hợp đồng thông minh Chuỗi.

Khả năng kết hợp, cấu trúc và định giá rủi ro cao này tạo nền tảng vững chắc cho việc tích hợp DeFi với tài chính truyền thống. Có thể dự đoán rằng khi ngày càng nhiều giao thức áp dụng mô hình này, P/C/S sẽ trở thành ngôn ngữ chung của thế giới RWA, tương tự như ERC-20 đối với token có thể hoán đổi.

Như các nhà phân tích ngành đã nhận định, "Khi RWA không chỉ đơn thuần là ' tài sản trên Chuỗi ' mà trở thành nền tảng cơ bản của tài chính Chuỗi, một làn sóng bùng nổ DeFi mới có thể sắp xuất hiện." Sự đổi mới có cấu trúc do AquaFlux tiên phong có ý nghĩa quan trọng không chỉ trong việc giải quyết các thách thức hiện tại về thanh khoản và kiểm soát rủi ro mà còn trong việc thiết lập một mô hình hoàn toàn mới. Khi tài chính có cấu trúc trở nên phổ biến Chuỗi, ranh giới giữa tài chính truyền thống và thế giới blockchain sẽ càng mờ đi, có khả năng mở ra một hệ sinh thái tài chính thịnh vượng chưa từng có.