Thách thức của Ethereum giờ đây không chỉ đơn thuần là mở rộng quy mô, mà nâng cấp thành việc tìm ra điểm cân bằng động trong Bộ ba bất khả thi của blockchain giữa việc duy trì phi tập trung , bảo toàn lợi thế công nghệ và tăng cường khả năng thu hút giá trị.

Bài viết bởi: Jae

Nguồn bài viết: MarsBit

Năm 2026 Ethereum một khởi đầu kỳ diệu cho Ethereum. Một mặt, nó thể hiện một bức tranh thịnh vượng với quy mô staking, TVL, thị phần stablecoin và dữ liệu chỉ báo mức cao kỷ lục; mặt khác, giá token lại bị "tách rời" nghiêm trọng khỏi các yếu tố cơ bản của hệ sinh thái.

Ethereum hiện có thể đang đối mặt với tình trạng "hồ bị chặn". Ở thượng nguồn, nó lắng đọng từ những tiến bộ công nghệ như DVT gốc và nâng cấp Fusaka, cùng với một tài sản khổng lồ. Ở hạ nguồn, nó phải đối mặt với những lo ngại về sự tập trung hóa, việc không nắm bắt được giá trị và định giá thị trường không chính xác.

Quy mô đặt cược khổng lồ lên đến hàng trăm tỷ đô la không thể che giấu rủi ro tập trung hóa; Vitalik dự định phản công bằng kế hoạch DVT.

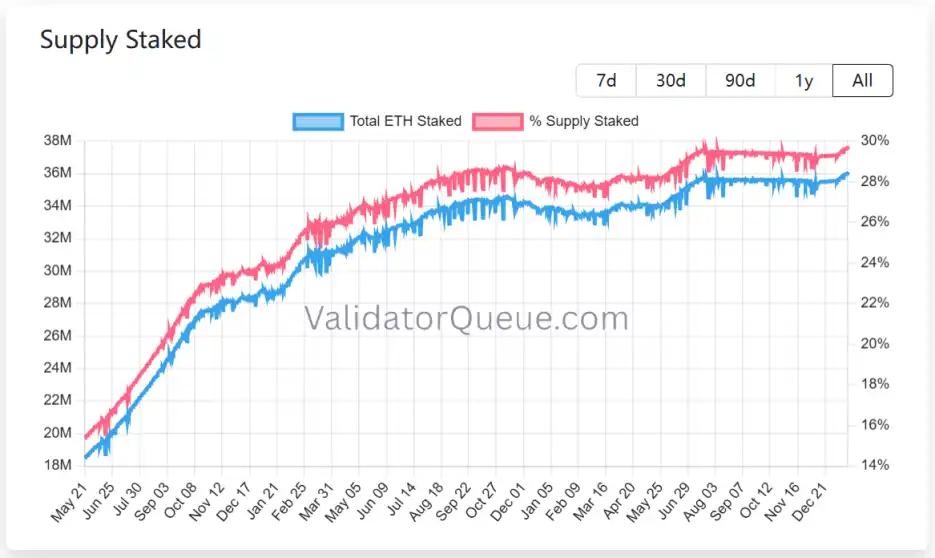

Với lượng đặt cược và rút vốn đạt mức kỷ lục dẫn đến thanh lý toàn bộ, hệ sinh thái đặt cược Ethereum gần đây đã thể hiện một hiệu suất dường như hoàn hảo.

Theo dữ liệu từ ValidatorQueue, tính đến ngày 22 tháng 1 năm 2026, tổng lượng Ethereum đã đạt Cao nhất mọi thời đại (ATH) gần 120 tỷ đô la, với hơn 36 triệu ETH ở trạng thái stake, chiếm khoảng 30% nguồn cung lưu thông.

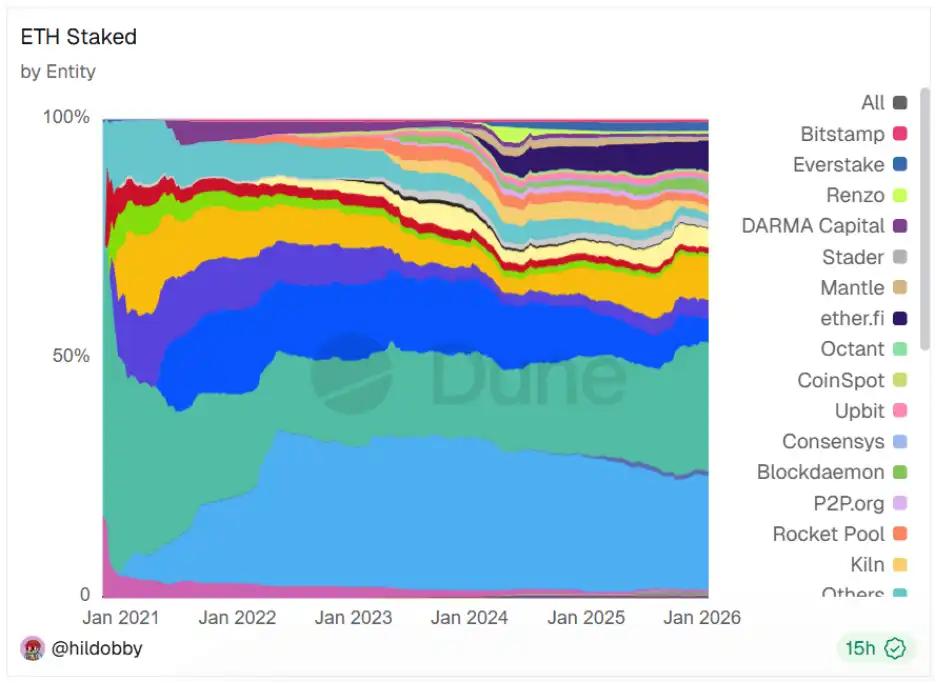

Tuy nhiên, đằng sau sự thịnh vượng rõ ràng này là rủi ro tập trung hóa. Chỉ riêng năm nhà cung cấp dịch vụ đặt thanh khoản hàng đầu đã kiểm soát gần 18 triệu token, chiếm 48% thị thị phần. Sự tập trung cao độ này không chỉ vi phạm mục đích ban đầu phi tập trung mà còn khiến mạng lưới dễ bị tổn thương trước các điểm yếu duy nhất và rủi ro kiểm duyệt, từ đó ảnh hưởng đến an ninh mạng và sự phát triển lành mạnh của hệ sinh thái.

Vào ngày 21 tháng 1, Vitalik chính thức đề xuất giải pháp "Staking DVT (Công nghệ xác thực phân tán) gốc" trên Diễn đàn Nghiên cứu Ethereum , nhằm giải quyết các vấn đề dai dẳng về điểm yếu duy nhất của các trình xác thực và staking tập trung, đồng thời cải thiện tính bảo mật và phi tập trung Ethereum .

Đầu tiên, Vitalik thẳng thắn tuyên bố rằng Ethereum, trong quá trình theo đuổi tăng trưởng người dùng, đã trở nên quá tập trung hóa trong hoạt động nút và việc xây dựng khối. Native DVT sẽ hướng đến mục tiêu loại bỏ sự phụ thuộc vào một nút vật lý duy nhất hoặc một nhà cung cấp dịch vụ đám mây duy nhất như AWS.

Thứ hai, thị phần cao của các nhà cung cấp dịch vụ staking thanh khoản như Lido luôn là mối lo ngại lớn đối với cộng đồng. Cơ chế DVT gốc cố gắng giảm thêm ngưỡng staking, cho phép các trình xác thực quy mô nhỏ và vừa trong đó , từ đó tăng Hệ số Satoshi Nakamoto của Ethereum .

Cuối cùng, Vitalik cho biết cần tập trung hơn vào khả năng chống lại kiểm duyệt và các mối đe dọa lượng tử. Công nghệ DVT gốc cho phép các trình xác thực phân phối nút trên nhiều vị trí địa lý và máy trạm khác nhau, từ đó tăng cường đáng kể khả năng phục hồi của mạng lưới trước rủi ro địa chính trị hoặc các lỗ hổng cụ thể máy trạm.

Bài đọc liên quan: Ethereum tại ngã ba đường: Mối đe dọa lượng tử đang rình rập và áp lực kép lên vốn của Phố Wall.

Giải pháp DVT gốc đề xuất bốn trụ cột kỹ thuật chính:

- Quản lý cụm private key đa dạng: Cho phép một định danh người xác thực duy nhất đăng ký tối đa 16 private key độc lập.

- Cơ chế chữ ký ngưỡng: Một Đề án hoặc bằng chứng khối chỉ được coi là hợp lệ khi có hơn 2/3 số nút liên quan (ví dụ: 11 trên 16) ký đồng thời.

- Tích hợp ở cấp độ giao thức: Không giống như các giải pháp DVT của bên thứ ba như SSV hoặc Obol, DVT gốc hoạt động trực tiếp ở lớp đồng thuận, loại bỏ nhu cầu về một lớp phối hợp bên ngoài phức tạp và giảm ngưỡng vận hành.

- Chi phí hiệu năng thấp: Thiết kế này chỉ thêm một vòng trì hoãn trong quá trình tạo khối, không ảnh hưởng đến tốc độ chứng minh và tương thích với bất kỳ lược đồ chữ ký nào.

Nếu phương án DVT gốc được triển khai, nó sẽ có tác động sâu sắc đến hệ sinh thái của các trình xác thực, giảm thiểu rủi ro điểm lỗi đơn lẻ và cải thiện tính dự phòng cũng như khả năng chịu lỗi của các trình xác thực.

Đối với các cá nhân đóng góp, họ có thể đạt được hoạt động "không gián đoạn" với chi phí thấp hơn bằng cách hợp tác hoặc thuê nhiều máy chủ giá rẻ, giảm đáng kể áp lực bị phạt.

Đối với các đơn vị thẩm định thuộc các tổ chức, họ không còn cần phải xây dựng các hệ thống dự phòng tùy chỉnh phức tạp và tốn kém nữa. DVT gốc sẽ cung cấp giải pháp chịu lỗi tiêu chuẩn hóa, từ đó giảm chi phí vận hành và bảo trì.

Đối với toàn bộ lĩnh vực staking, giải pháp DVT gốc có thể định hình lại cục diện thị trường staking thanh khoản Ethereum . Các nhà cung cấp dịch vụ nhỏ hơn và các trình xác thực độc lập sẽ có một hoàn cảnh chơi bình đẳng hơn, trong khi lợi thế của các nhà cung cấp dịch vụ lớn có thể bị suy yếu.

Mặc dù Đề án DVT gốc vẫn đang trong giai đoạn ý tưởng và cần sự đồng thuận của cộng đồng Ethereum để được triển khai, nhưng nó chỉ rõ hướng đi tương lai Ethereum. Thay vì hy sinh bảo mật để đạt hiệu quả và khả năng áp dụng ngắn hạn, nó hướng đến việc lấy lại vị thế đã mất Ethereum về tính tự chủ và tính phi tập trung thông qua các phương tiện kỹ thuật gốc. Đây cũng là viễn cảnh mong đợi của Vitalik trong năm nay.

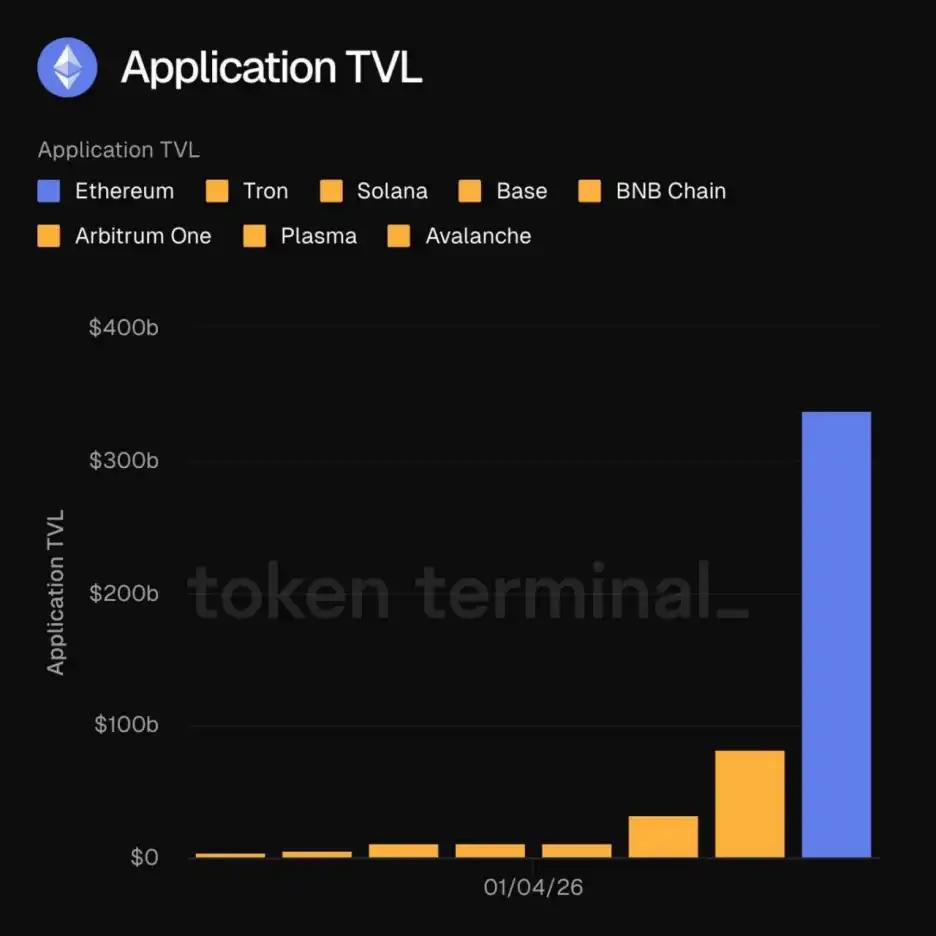

Tổng giá trị TVL vượt quá 300 tỷ đô la, khẳng định vị thế tài chính vững mạnh của mình.

Đầu năm 2026, Ethereum đã đạt đến một cột mốc lịch sử khi tổng giá trị bị khóa (TVL) của các ứng dụng Chuỗi vượt qua mốc 300 tỷ đô la. Cột mốc này không chỉ đơn thuần là tăng trưởng về mặt số liệu, mà còn cho thấy hệ sinh thái của Ethereum đang ngày càng trở nên đa dạng hơn.

Các khoản tiền lắng đọng trong hệ sinh thái Ethereum không còn chỉ là những bong bóng đầu cơ nữa. Theo Leon Waidmann, Trưởng bộ phận Nghiên cứu tại Onchain, các khoản tiền này đang hoạt động trong các ứng dụng trên Chuỗi như DeFi, stablecoin , RWA và staking, thể hiện hoạt động kinh tế thực sự. Ethereum dẫn đầu các mạng lưới khác về độ sâu thanh khoản , khả năng kết hợp, khả năng dự đoán, cũng như nguồn vốn và người dùng dự trữ, và hiệu ứng mạng lưới của nó đang ngày càng trở nên rõ ràng.

Các khoản tiền lắng đọng trong hệ sinh thái Ethereum không còn chỉ là những bong bóng đầu cơ nữa. Theo Leon Waidmann, Trưởng bộ phận Nghiên cứu tại Onchain, các khoản tiền này đang hoạt động trong các ứng dụng trên Chuỗi như DeFi, stablecoin , RWA và staking, thể hiện hoạt động kinh tế thực sự. Ethereum dẫn đầu các mạng lưới khác về độ sâu thanh khoản , khả năng kết hợp, khả năng dự đoán, cũng như nguồn vốn và người dùng dự trữ, và hiệu ứng mạng lưới của nó đang ngày càng trở nên rõ ràng.

Khi tổng giá trị (TVL) của Ethereum vượt qua mốc 300 tỷ đô la, Ethereum không còn chỉ là một nền tảng ứng dụng đơn thuần nữa, mà đã chuyển mình thành một giao thức quyết toán toàn cầu có khả năng Ethereum tài sản ở cấp độ quốc gia. Quy mô này cho thấy bất kỳ đối thủ nào cố gắng thách thức địa vị Ethereum không chỉ phải cạnh tranh về hiệu năng mà còn cả về độ sâu thanh khoản .

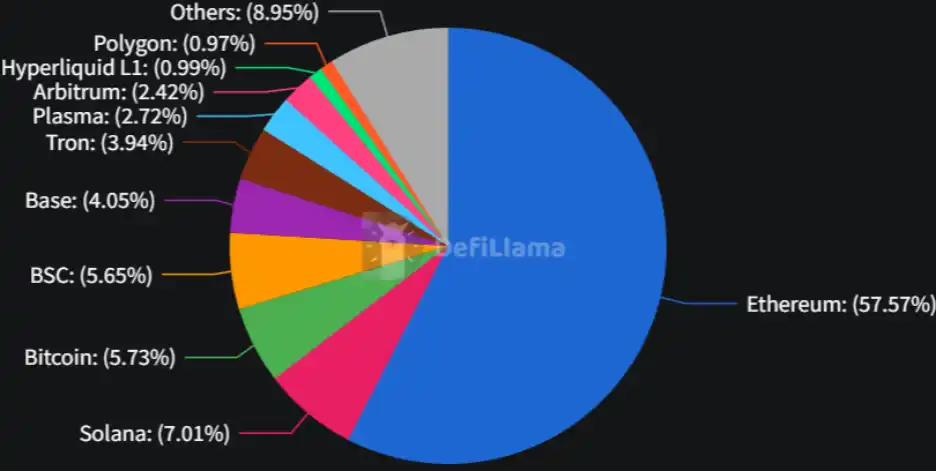

Nếu TVL (Total Value Link) là "cơ bắp" của Ethereum, thì stablecoin chính là "máu" của nó. Tính đến ngày 22 tháng 1, mạng lưới Ethereum nắm giữ khoảng 58% thị phần trong lĩnh vực stablecoin . Trong bối cảnh nhu cầu Chuỗi đối với đô la Mỹ trên chuỗi liên tục tăng trưởng , Ethereum, với vai trò là nền tảng khởi đầu cho stablecoin , đã xây dựng được một hệ thống bảo vệ thanh khoản vững chắc cho hệ sinh thái của mình.

Electrical Capital đã nhấn mạnh trong một báo cáo rằng stablecoin trên Ethereum không chỉ là phương tiện trao đổi mà còn đóng vai trò là tài sản thế chấp để hỗ trợ hơn 19 tỷ đô la cho vay DeFi.

Việc ban hành các khung pháp lý như Đạo luật Genius là một động lực mạnh mẽ, và việc các công ty thanh toán chính thống cũng như các tổ chức tài chính truyền thống chấp nhận stablecoin sẽ bước vào giai đoạn tăng trưởng bùng nổ.

Thị phần USDC trên Ethereum tiếp tục tăng, củng cố hơn nữa địa vị của nó như một "giấy thông hành" tuân thủ quy định. Trong khi đó, các giao thức stablecoin tạo ra lợi nhuận như Ethereum tích hợp lợi nhuận đặt cọc ETH vào lợi nhuận cơ bản của stablecoin , và việc áp dụng rộng rãi chúng đã củng cố mối liên kết độ sâu giữa ETH và hệ sinh thái stablecoin .

Mặc dù chuỗi công khai như Solana, Polygon và TRON đã thách thức Ethereum trong lĩnh vực thanh toán vi mô và chuyển khoản tần suất cao vào năm 2025, nhưng sự thống trị của Ethereum trong lĩnh vực tài trợ tổ chức, giao dịch quy mô lớn và tích hợp DeFi vẫn không thể lay chuyển.

Chừng nào Ethereum còn duy trì địa vị là "trung tâm quyết toán " stablecoin , thì hiệu ứng "hố đen thanh khoản " của nó sẽ tiếp tục phát huy tác dụng, ngay cả khi Chuỗi khác có lợi thế về số giao dịch .

21shares dự đoán thị trường stablecoin có thể đạt 1 nghìn tỷ đô la vào năm 2026. Điều này có nghĩa là thanh khoản của stablecoin lắng đọng trên Ethereum , với vai trò là tài sản quyết toán cơ bản, sẽ trực tiếp chuyển thành nhu cầu dài hạn đối với ETH.

Được biến thành "thiên đường đầu độc", L2 chuyển hướng doanh thu mainnet .

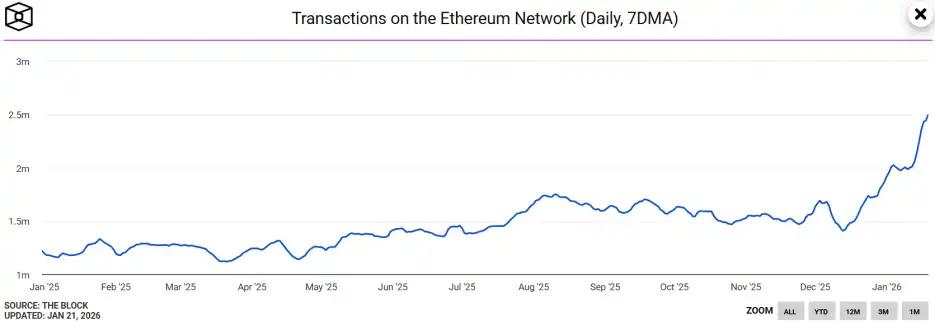

Gần đây, Ethereum đã thể hiện một màn trình diễn ngoạn mục và trái ngược với dự đoán, với mức trung bình di động 7 ngày đạt 2,49 triệu số giao dịch, lập kỷ lục Cao nhất mọi thời đại (ATH) và gấp hơn hai lần so với cùng kỳ năm ngoái.

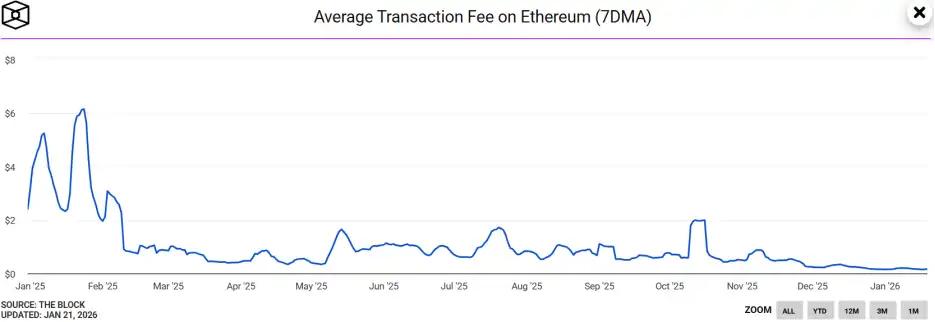

Trong khi đó, phí Gas trung bình 7 ngày của Ethereum đã giảm xuống mức thấp lịch sử , dưới 0,03 Gwei, với chi phí cho một giao dịch chỉ khoảng 0,15 đô la.

Điều khó hiểu là, bất chấp sự gia tăng mạnh mẽ hoạt động Chuỗi của mạng Ethereum , giá ETH vẫn tương đối ổn định. Nhà nghiên cứu bảo mật Andrey Sergeenkov cho rằng điều này có thể bắt nguồn từ một cuộc tấn công "đầu độc địa chỉ" quy mô lớn chứ không phải do nhu cầu tăng trưởng thực sự.

Nghiên cứu đã chỉ ra rằng khoảng 80% sự tăng trưởng bất thường về số lượng địa chỉ mới trên Ethereum có liên quan đến stablecoin, và khoảng 67% số địa chỉ hoạt động mới thực hiện giao dịch chuyển tiền đầu tiên với số tiền dưới 1 đô la, điều này phù hợp với đặc điểm của một "cuộc tấn công bụi bẩn".

Hiện tượng này là nhờ vào nâng cấp nhà máy Fusaka diễn ra vào tháng 12 năm ngoái.

Bản nâng cấp Fusaka được cho rằng"món quà công nghệ" từ Ethereum dành cho hệ sinh thái của mình. Sự đổi mới chính nằm ở việc giới thiệu PeerDAS (Peer Dữ liệu Availability Sampling), giúp "giảm bớt gánh nặng dữ liệu" cho mạng lưới một cách hiệu quả.

PeerDAS cho phép nút xác minh tính khả dụng của toàn bộ dữ liệu trong khối bằng cách lấy mẫu một phần dữ liệu , từ đó cải thiện đáng kể khả năng truyền tải dữ liệu Blob (không gian lưu trữ dữ liệu L2) của mạng.

Bài viết liên quan: Ethereum kích hoạt nâng cấp Fusaka, phí Gas L2 giảm thêm 60%

Với việc nâng cấp Fusaka làm giảm đáng kể phí giao dịch, các cuộc tấn công chi phí thấp như tấn công "bụi bẩn" đã trở nên khả thi. Điều này cho thấy khối lượng giao dịch kỷ lục Ethereum có thể bị thổi phồng bởi các giao dịch spam, làm suy yếu độ tin cậy của việc tăng nhu cầu và ngăn thị trường coi đó là chất xúc tác cho tăng giá của ETH.

Tệ hơn nữa, ngoài nhu cầu giả tạo do "cuộc tấn công đầu độc địa chỉ" gây ra, Ethereum cũng đang trải qua "những khó khăn ban đầu" trong việc thu hút giá trị mainnet.

Để thúc đẩy sự mở rộng của hệ sinh thái L2, mạng chủ Ethereum đã chủ động giảm "phí" mà L2 phải trả cho hệ thống thượng nguồn vào năm 2025.

Dữ liệu của Growthepie cho thấy tổng thu nhập của L2 vào năm 2025 là 129 triệu đô la, nhưng phí trả cho mainnet) sẽ giảm mạnh xuống chỉ còn 10 triệu đô la. Điều này có nghĩa là mạng chủ Ethereum đang hy sinh hơn 100 triệu đô la thu nhập tiềm năng.

Mặc dù chiến lược hy sinh nguồn lực để bù đắp thua lỗ đã thúc đẩy lớn mạnh của hệ sinh thái L2, nhưng nó cũng làm dấy lên những câu hỏi trong cộng đồng về khả năng tạo ra giá trị của ETH. Nếu thu nhập mainnet không tăng trưởng trong dài hạn, lượng ETH đốt sẽ giảm đáng kể, từ đó ảnh hưởng đến kỳ vọng giảm phát của nó.

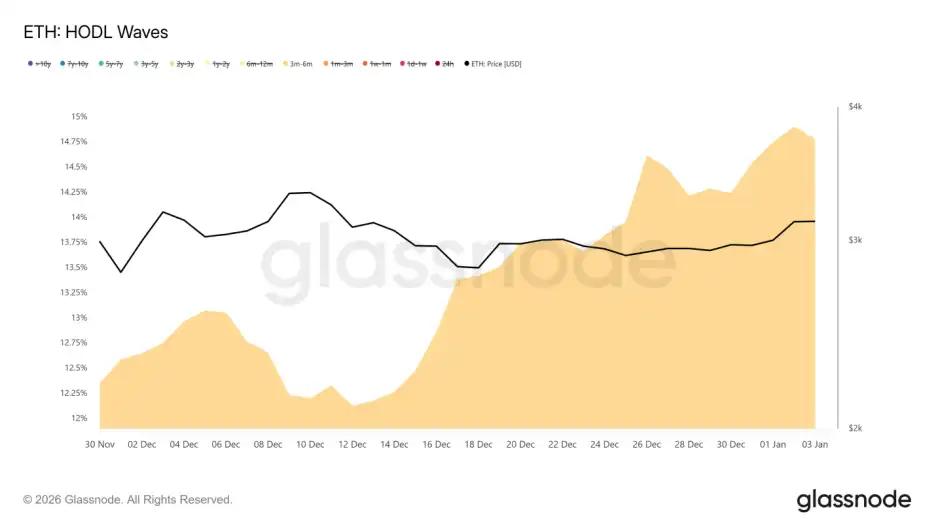

Hơn nữa, chỉ báo HODL Waves cho thấy lượng lớn vị thế giữ mới đã được thêm vào từ tháng 7 đến tháng 10 năm 2025. Người nắm giữ trung và dài hạn này thể hiện sự sẵn sàng thoái vốn mạnh mẽ khi giá đạt điểm hòa vốn khi tiếp cận mức 3.200 đô la, điều này phần nào giải thích tại sao, bất chấp dữ liệu on-Chuỗi tích cực, giá ETH lại gặp kháng cự trong ngắn hạn.

"Mỏ dầu kỹ thuật số" với định giá đảo ngược

Một mặt, dữ liệu hệ sinh thái đang bùng nổ mạnh mẽ, mặt khác, giá cả thị trường lại tụt hậu nghiêm trọng. ETH đang mắc kẹt trong vũng lầy "đảo ngược định giá".

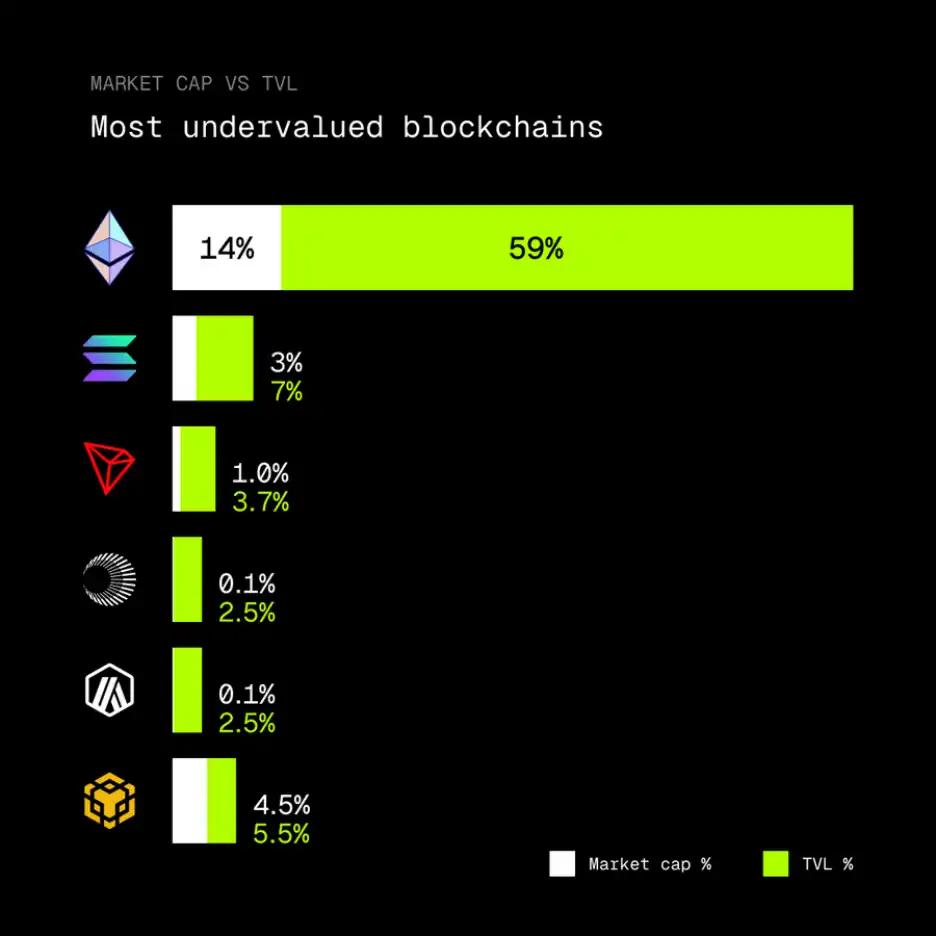

Trong logic định giá của thị trường crypto , tỷ lệ giữa giá trị vốn hóa thị trường thị trường của một token chuỗi công khai và quy mô tài sản của hệ sinh thái của nó là một tiêu chí quan trọng để đo lường hiệu quả sử dụng vốn và tính hợp lý trong định giá chuỗi công khai.

Tuy nhiên, như chuyên gia crypto rip.eth đã chỉ ra, Ethereum hiện nắm giữ 59% tổng giá trị bị khóa (TVL) của toàn bộ thị trường crypto, nhưng Token gốc của nó là ETH chỉ chiếm 14% tổng giá trị vốn hóa thị trường crypto .

Sự mất cân bằng này có thể đồng nghĩa với việc Ethereum hiện đang bị định giá thấp và là chuỗi công khai bị đánh giá thấp nhất.

Lý do cơ bản dẫn đến sự đảo ngược này có thể là do Ethereum đang trải qua một sự thay đổi nhân vật sâu sắc, dần dần biến thành một "mỏ dầu kỹ thuật số", nhưng điều này chưa được phản ánh đầy đủ vào giá cả.

Lượng lớn TVL đang bị khóa trong các giao thức staking, hợp đồng DeFi và hệ sinh thái L2, gây ra sự thay đổi thanh khoản. Hiện tại, các quỹ thị trường có xu hướng theo đuổi "dầu" (các ứng dụng trong hệ sinh thái), trong khi bỏ qua giá trị sở hữu của chính mỏ dầu (Ethereum).

Trong khi đó, với sự mở rộng liên tục của RWA, Ethereum đang trở thành nền tảng quyết toán cho tài sản tài chính truyền thống. Khả năng tạo ra lợi nhuận dòng tiền này sẽ tiếp tục thúc đẩy tỷ lệ MC/TVL của nó trở lại mức hợp lý.

Trên thực tế, sự thịnh vượng Ethereum đang ở trong tình trạng bấp bênh: trong khi nâng cấp công nghệ giúp tăng hiệu suất, chúng cũng có thể làm sai lệch dữ liệu thực; các khoản trợ cấp hệ sinh thái đang làm suy yếu khả năng thu hút giá trị của mainnet ở một mức độ nào đó; và liên quan đến rủi ro dài hạn của việc đặt cược tập trung, Đề án DVT gốc sẽ là chìa khóa để duy trì nền tảng phi tập trung.

Thách thức của Ethereum giờ đây không chỉ đơn thuần là vấn đề mở rộng quy mô; nó nâng cấp thành việc tìm kiếm sự cân bằng năng động trong Bộ ba bất khả thi của blockchain giữa việc duy trì phi tập trung , bảo toàn lợi thế công nghệ và tăng cường khả năng thu hút giá trị. Tuy nhiên, khi nhận thức của thị trường thay đổi hoặc một chu kỳ phục hồi dựa trên các yếu tố cơ bản bắt đầu, "rào cản định giá" này có thể giải phóng tiềm năng to lớn.