Cơ hội để các nhà đầu tư cá nhân đạt được lợi nhuận cao trên thị trường chứng khoán ngày càng trở nên mong manh, một tình trạng có thể liên quan đến việc các công ty trì hoãn việc phát hành cổ phiếu lần đầu ra công chúng (IPO). Công ty nghiên cứu Citrini đã công bố một bài báo nghiên cứu về xu hướng các công ty duy trì trạng thái sở hữu tư nhân trong thời gian dài trên thị trường vốn hiện đại, dẫn đến giá trị tăng trưởng chủ yếu bị các công ty đầu tư mạo hiểm nắm bắt, trong khi thị trường chứng khoán công khai có thể chỉ trở thành thanh khoản. Chi tiết như sau.

Quan điểm cho rằng các công ty nên duy trì sở hữu tư nhân mãi mãi là hoàn toàn vô lý.

Mặc dù cá nhân tôi hiểu động cơ trong đó và không trách những người sáng lập, nhưng hành động này lại làm tổn hại chính hệ thống đã tạo ra những doanh nghiệp này ngay từ đầu. Về cơ bản, nó vi phạm lời hứa cốt lõi làm cho chủ nghĩa tư bản vận hành hiệu quả.

Khế ước xã hội ở Hoa Kỳ luôn hoạt động rất hiệu quả đối với thị trường vốn.

Đúng vậy, bạn có thể làm việc cho một doanh nghiệp nhỏ nhàm chán hoặc có một công việc bình thường; bạn có thể không trở nên cực kỳ giàu có hoặc có những ý tưởng mang tính đột phá, và đôi khi bạn có thể cảm thấy rằng hệ thống đơn giản là không phục vụ bạn.

Tuy nhiên, ít nhất bạn cũng có cơ hội tham gia vào những thành tựu to lớn mà hệ thống này tạo ra.

Trong phần lớn thời kỳ hậu chiến, sự đánh đổi này diễn ra như sau: công chúng phải gánh chịu hậu quả của sự biến động thị trường, sự thiếu hiệu quả và sự nhàm chán khi nắm giữ các chỉ số thị trường rộng lớn. Đổi lại, họ thỉnh thoảng được trao cơ hội tăng trưởng mang tính đột phá.

Nó tạo ra những cơ hội thăng tiến chưa từng có trước đây, đặc biệt là đối với những người tin tưởng vào triển vọng tăng trưởng kinh tế của Mỹ nhưng không trực tiếp tham gia vào quá trình đó.

Tôi đã từng chia sẻ hai câu chuyện trước đây: một phụ nữ đã nghỉ hưu ở độ tuổi sáu mươi đã đầu tư hai khoản tiền lương của mình vào cổ phiếu Apple sau khi Apple phát sóng quảng cáo đầu tiên tại Super Bowl và không bao giờ bán chúng. Một người hàng xóm thời thơ ấu của tôi đã đầu tư vào AOL năm 1993, và đến khi nó sáp nhập với Time Warner, số cổ phiếu ông bán ra đủ để trả học phí đại học cho cả ba đứa con và trả hết tiền thế chấp nhà.

Ngày nay, hầu như không còn công ty nào niêm yết cổ phiếu rầm rộ như Apple vào những năm 1970 hay AOL vào đầu những năm 1990.

Ngay cả khi bạn chỉ là một người lao công, bạn vẫn có cơ hội đầu tư vào những công ty đang viết nên những chương trong lịch sử nước Mỹ. Chế độ trọng dụng nhân tài của thị trường có nghĩa là nếu bạn đủ tinh ý, bạn đã có thể mua vào cổ phiếu AOL vào năm 1993.

Và đây chỉ là phần nổi của tảng băng chìm: một vài cá nhân có tầm nhìn đã nhận thấy những thay đổi nhất định.

Tác động rộng lớn hơn và có ý nghĩa xã hội hơn lại đến từ những người không đặc biệt quan tâm đến các động lực xã hội. Họ đi làm và tan ca mỗi ngày. Là một phần của hệ thống vận hành nó, họ có cơ hội tham gia vào việc tạo ra khối tài sản khổng lồ.

Ngay cả khi bạn không phải là nhà đầu tư cá nhân sắc sảo nhất, ngay cả khi bạn chưa từng mua cổ phiếu trong đời, khoản tiết kiệm hưu trí của bạn cuối cùng cũng sẽ được đầu tư vào các công ty đang xây dựng tương lai. Là một phần nhỏ của cỗ máy tư bản, bạn không cần phải dựa vào may mắn.

Bạn đã rất may mắn khi một phần lương của bạn được đầu tư cho tương lai. Đôi khi, bạn còn trở thành một cổ đông nhỏ trong một công ty mà cuối cùng lại trở thành nền tảng cho tương lai của chính công ty đó.

Nhờ sự hỗ trợ của hệ thống này, một số công ty có thu nhập hàng năm lên tới hàng tỷ đô la. Nhưng những người duy trì hệ thống này lại không còn được hưởng lợi từ nó nữa, bởi vì trong mắt thị trường vốn, họ không được đối xử bình đẳng.

Trong bối cảnh này, chủ nghĩa tư bản chỉ thoái hóa trở lại chế độ phong kiến. Một nhóm nhỏ kiểm soát tư liệu sản xuất (đất đai), trong khi những người khác lao động cho họ, và thanh khoản xã hội trở thành ảo tưởng. Nếu một công ty không được niêm yết công khai, nó chỉ đơn thuần là xây dựng lại cấu trúc cũ với tài sản khác. Vốn chủ sở hữu của các công ty chuyển đổi chính là mảnh đất mới.

Bạn phải có tài sản tài sản ròng là 1 triệu đô la (không bao gồm bất động sản) hoặc thu nhập 200.000 đô la trong hai năm liên tiếp. Tài sản tài sản ròng số trung vị của một hộ gia đình ở Mỹ là khoảng 190.000 đô la. Về mặt pháp lý, họ quá nghèo tư cách đầu tư vào tương lai. Nhưng chính những hộ gia đình có thu nhập số trung vị này lại sử dụng sản phẩm của các công ty trong công việc và tiêu dùng của họ, điều này tạo nên giá trị cho các công ty đó.

OpenAI không thể đạt được mức định giá 500 tỷ đô la nếu không có hàng trăm triệu người dùng sử dụng ChatGPT. Người dùng tạo ra giá trị. Bất kể có bao nhiêu giao dịch B2B tham gia, cuối cùng của Chuỗi giá trị luôn là người tiêu dùng cá nhân. Họ ít nhất cũng nên có cơ hội được chia sẻ lợi nhuận.

Ở một khía cạnh nào đó, nó thậm chí còn tồi tệ hơn cả chế độ phong kiến: ít nhất nông dân còn biết mình là nông dân. Ngày nay, người ta "tham gia vào chủ nghĩa tư bản" thông qua Kế hoạch 401 (K), nhưng lại bị loại trừ một cách có hệ thống khỏi các thị trường tạo ra sự thay đổi mạnh mẽ nhất.

Người giàu càng giàu thêm luôn là quy luật vận hành của chủ nghĩa tư bản. Nhưng cho đến gần đây, thị trường vốn hùng mạnh của Mỹ ít nhất cũng đảm bảo rằng bạn là trong đó người có cổ phần. Người thắng cuộc sẽ thắng, nhưng bạn cũng được tham gia vào chiến thắng của họ.

Bạn có thể là một trong một triệu người dùng đầu tiên của AOL và nói, "Tuyệt vời, tôi sẽ đầu tư vào công ty này." Trong sáu năm tiếp theo, giá cổ phiếu của nó tăng gấp 80 lần. Ngày nay, hầu như không có công ty mới nào có sản phẩm tốt lại được giao dịch cổ phiếu trên thị trường chứng khoán công khai.

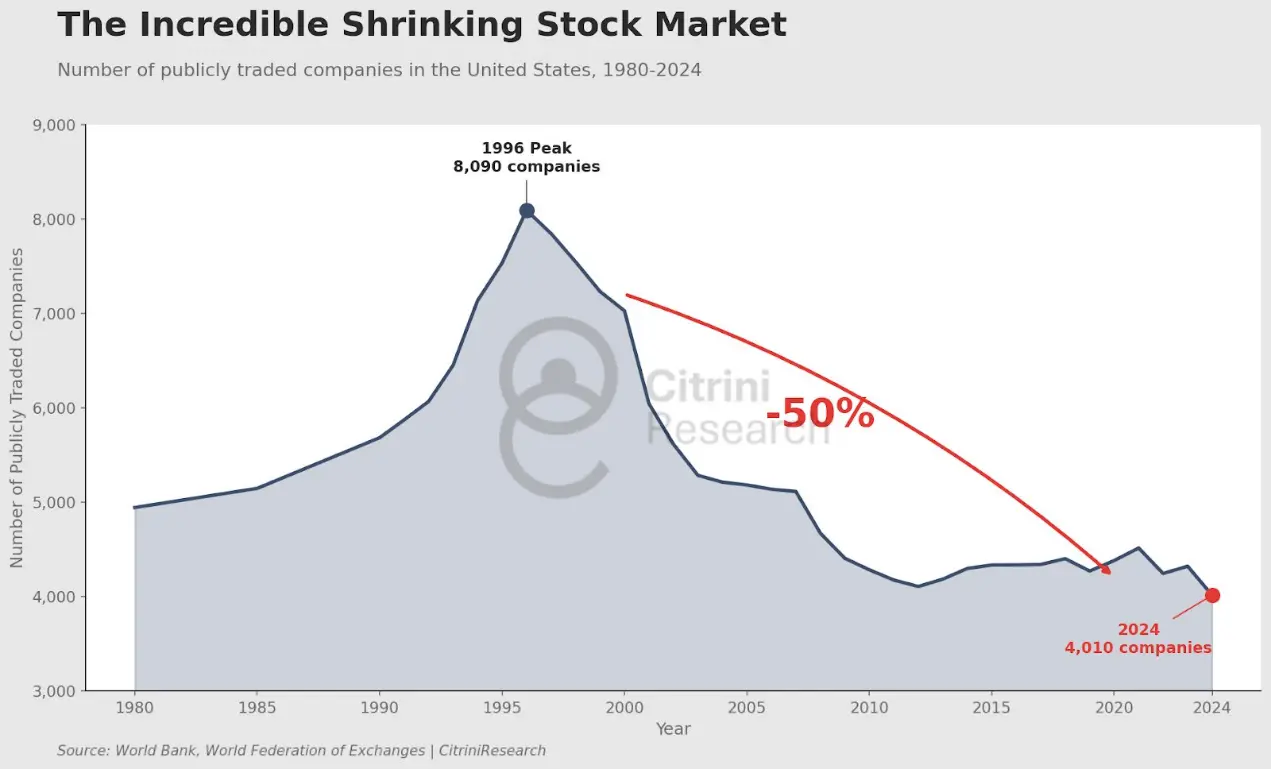

Năm 1996, có hơn 8.000 công ty niêm yết trên thị trường chứng khoán Hoa Kỳ. Mặc dù nền kinh tế hiện nay tăng trưởng theo cấp số nhân, số lượng công ty niêm yết trên thị trường chứng khoán vẫn chưa đến 4.000.

Tính đến năm 2024, giá trị vốn hóa thị trường trung bình của các công ty niêm yết công khai là 105 triệu đô la vào năm 1980, và 1,33 tỷ đô la vào năm 2024, sau khi điều chỉnh theo lạm phát.

Trọng tâm ở đây không phải là giá trị vốn hóa thị trường số trung vị . Trong thế kỷ qua, gần một nửa tăng trưởng giá trị vốn hóa thị trường đến từ 1% các công ty hàng đầu.

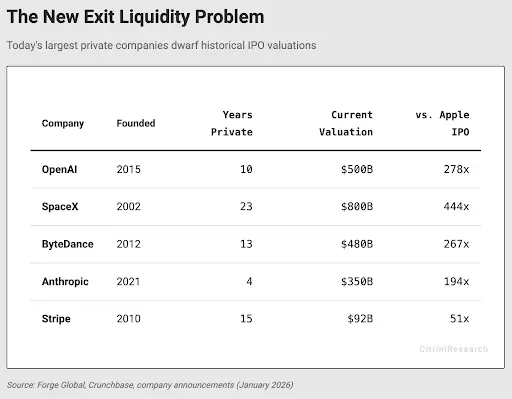

Nhân chủng học, SpaceX, OpenAI.

Những công ty này đáng lẽ phải nằm trong số 1% đó. Giờ đây, cách duy nhất để công chúng tham gia vào tăng trưởng của họ là thông qua IPO sau khi tăng trưởng của công ty đã chững lại.

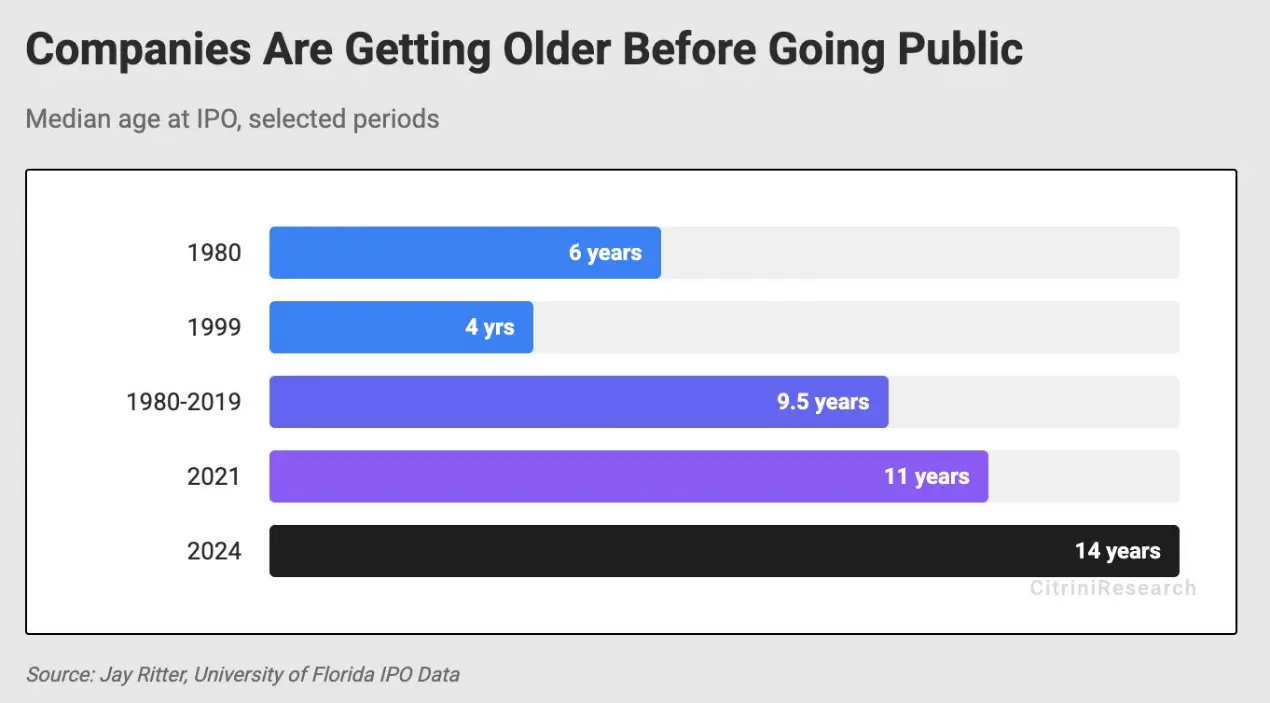

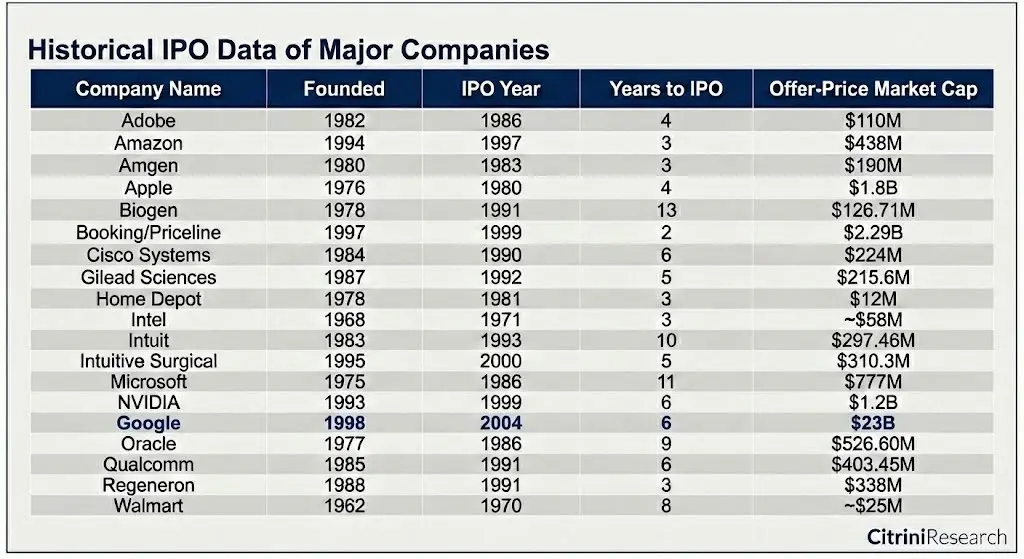

Khi Amazon niêm yết cổ phiếu, công ty mới chỉ ba tuổi, với doanh thu chỉ 148 triệu đô la và đang hoạt động lỗ vốn. Ngược lại, Apple đã bốn tuổi khi niêm yết cổ phiếu.

Khi Microsoft niêm yết cổ phiếu vào năm 1986, giá trị vốn hóa thị trường chỉ chiếm khoảng 0,011% GDP của Mỹ. Trong vòng một thập kỷ, công ty đã tạo ra khoảng 12.000 nhân viên triệu phú. Các thư ký và giáo viên ở bang Washington cũng trở thành triệu phú nhờ mua và nắm giữ cổ phiếu của công ty phần mềm này.

SpaceX được xem là một trong những công ty truyền cảm hứng và mang tính biểu tượng nhất tại Hoa Kỳ hiện nay, với giá trị vốn hóa thị trường đạt 800 tỷ đô la, tương đương khoảng 2,6% GDP.

OpenAI gần đây đã hoàn thành vòng gọi vốn trị giá 500 tỷ đô la và được cho là đang tìm cách huy động thêm 100 tỷ đô la nữa với mức định giá 830 tỷ đô la. Vào tháng 10 năm 2024, giá trị của công ty là 157 tỷ đô la. Nếu OpenAI niêm yết công khai vào thời điểm đó, rất có thể nó sẽ nhanh chóng được đưa vào chỉ số S&P 500, thậm chí trở thành vị thế giữ lớn thứ sáu hoặc thứ bảy trong chỉ số này (hoặc thậm chí cao hơn, xét đến hoạt động giao dịch của các công ty AI).

Tuy nhiên, phần lớn giá trị gia tăng này sẽ không đến tay người dân Mỹ mà thay vào đó sẽ chảy vào các quỹ đầu rủi ro và quỹ tài sản quốc gia.

Tính theo giá trị đô la năm 2024, giá trị vốn hóa thị trường của Apple tại thời điểm IPO là 1,8 tỷ đô la. Con số này thậm chí còn không nằm trong top 100 công ty có giá trị vốn hóa thị trường.

Năm 1997, đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) của Amazon được định giá 438 triệu đô la. Quá trình IPO diễn ra hỗn loạn và đầy biến động. Trong thời kỳ bong bóng dot-com vỡ, giá cổ phiếu của Amazon đã giảm mạnh tới 90%.

Nhưng chính vì người dân phải gánh chịu hậu quả nặng nề của sự biến động này mà họ cũng được hưởng lợi từ sự gia tăng gấp 1700 lần sau đó.

Họ không cần đủ vốn để đầu tư vào các quỹ rủi ro , cũng không cần phải "xây dựng mối quan hệ". Rào cản duy nhất để gia nhập thị trường chính là giá cổ phiếu.

Chúng ta hãy cùng xem xét Uber.

Công ty này luôn thu hút sự quan tâm của các nhà đầu tư cá nhân vì Uber được sử dụng ở khắp mọi nơi. Tuy nhiên, khi Uber niêm yết cổ phiếu vào năm 2019 với mức định giá 89 tỷ đô la, giá trị của nó đã tăng trưởng khoảng 180 lần so với các vòng gọi vốn mạo hiểm trước đó.

Nếu đây là những năm 1990, các nhà đầu tư cá nhân có thể đã có cơ hội nhận thấy thế giới đang thay đổi. Giả sử một tài xế Uber nhận thấy điều đó vào năm 2014 khi tổng số đơn đặt hàng của công ty vượt quá 100 triệu (với mức định giá 17 tỷ đô la), thì đó cũng sẽ là lợi nhuận gấp 10 lần, với tăng trưởng kép hàng năm là 22%.

Nhưng thực tế là công chúng chỉ được lợi nhuận từ việc giá cổ phiếu của Uber tăng gấp đôi trong bảy năm qua.

Tôi muốn làm rõ một điểm: đây không phải là lời kêu gọi tất cả các công ty khởi nghiệp nên niêm yết cổ phiếu. Những người đã đầu tư vào Uber từ vòng gọi vốn ban đầu đến vòng Series C rõ ràng đã chấp nhận rủi ro đáng kể và thu về lợi nhuận khổng lồ.

Nhưng khi Uber trải qua vòng gọi vốn Series D, người ta không khỏi tự hỏi liệu việc giữ cho công ty sở hữu tư nhân có phải chỉ đơn giản là để đảm bảo con đường vị trí chủ đạo thị trường suôn sẻ hơn và thu hồi vốn dễ dàng hơn, với tất cả lợi nhuận cuối cùng đều chảy vào vòng xoáy đầu tư mạo hiểm hay không.

Cần phải khẳng định lại rằng vốn đầu tư rủi ro luôn là một phần không thể thiếu của sự tiến bộ công nghệ. Nhiều công ty lẽ ra đã bị thị trường loại bỏ đã tồn tại, có lẽ là nhờ họ đã huy động được vốn từ một nhóm các nhà đầu tư dài hạn.

Nhưng nếu các nhà đầu tư rủi ro muốn cuộc chơi tiếp tục, họ cần đảm bảo rằng toàn bộ hệ thống không sụp đổ do quá tải.

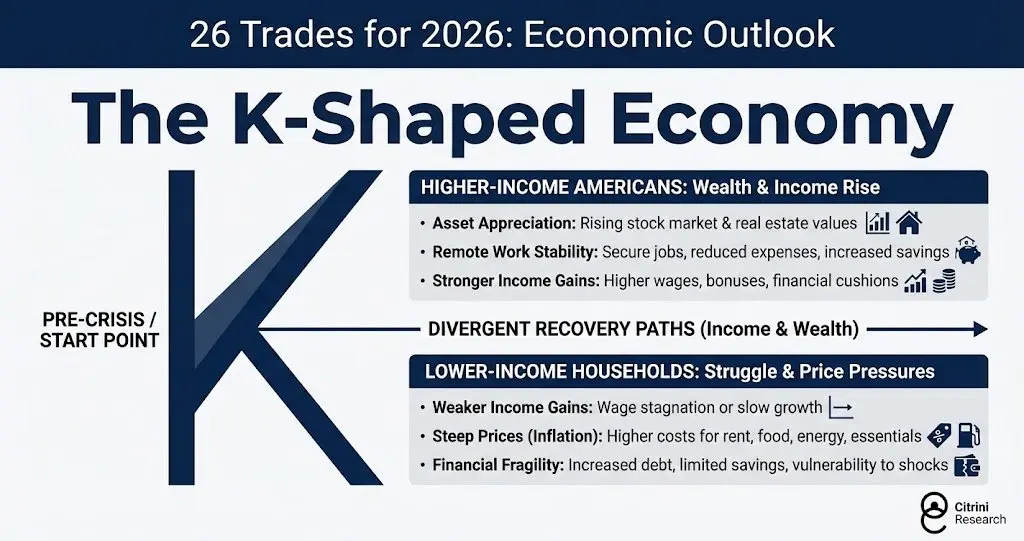

Chúng ta đang chứng kiến sự xuất hiện của một "nền kinh tế hình chữ K".

Người Mỹ thu nhập cao: Sự giàu có và tăng trưởng thu nhập

- Tăng giá tài sản: Giá trị cổ phiếu và bất động sản tăng .

- Tính ổn định của làm việc từ xa: công việc ổn định, giảm chi phí và tăng tiết kiệm.

- Tăng trưởng thu nhập mạnh mẽ hơn: tiền lương, tiền thưởng và các khoản dự trữ tài chính tăng lên.

Các gia đình thu nhập : đang gặp khó khăn về tài chính và đối mặt với áp lực lạm phát.

- Tăng trưởng thu nhập chậm lại: Tiền lương trì trệ hoặc tăng trưởng chậm.

- Giá cả tăng vọt (lạm phát): Giá thuê nhà, thực phẩm, năng lượng và các nhu yếu phẩm hàng ngày tăng.

- Tình trạng dễ bị tổn thương về tài chính: nợ gia tăng, tiết kiệm hạn chế và dễ bị ảnh hưởng bởi các cú sốc.

Có nhiều hơn một cách để giải quyết vấn đề này, nhưng bất cứ điều gì mở rộng quyền sở hữu tài sản đều giúp điều chỉnh khích lệ . Tác động của trí tuệ nhân tạo (AI) có thể chỉ làm trầm trọng thêm tình trạng này. Tình hình sẽ tồi tệ hơn nếu nửa trên của hình chữ K bị thu hẹp do sự tập trung quá mức của những người hưởng lợi. Tình trạng này vốn dĩ không bền vững nếu thị trường chứng khoán công cộng thanh khoản cho các dự án đầu tư rủi ro đã được thiết lập.

Chủ nghĩa tư bản sẽ nhường chỗ cho chế độ tân phong kiến. Tình trạng bất ổn xã hội sẽ ngày càng lan rộng.

Ngược lại, Trung Quốc có khả năng chứng kiến nhiều công ty AI giai đoạn đầu và giữa niêm yết cổ phiếu hơn trong năm nay, vượt qua con số ở Mỹ. Sàn giao dịch STAR Market trông rất giống với Nasdaq vào đầu những năm 1990, mang đến cho các nhà đầu tư đại chúng cơ hội tạo ra khối tài sản khổng lồ. Trung Quốc dường như hiểu rằng động thái này sẽ giúp xây dựng một tầng lớp trung lưu vững mạnh, một thực tế mà Mỹ dường như đã quên.

Các công ty không muốn chịu rủi ro từ sự biến động của thị trường. Họ không cần phải niêm yết cổ phiếu cho đến khi đủ lớn mạnh để các nhà đầu tư mạo hiểm không còn đủ vốn nữa. Các nhà đầu tư mạo hiểm biết rằng họ có thể dễ dàng thổi phồng định giá trong các vòng gọi vốn sau này, vì vậy họ sẽ không thúc ép các công ty niêm yết cổ phiếu.

Hiện chưa rõ liệu tình hình này có thay đổi hay không, hoặc thay đổi như thế nào, nhưng rõ ràng là Hoa Kỳ đang hướng tới một thế giới mà chỉ số S&P 500 về cơ bản đã trở thành một công cụ để rút bớt thanh khoản.

OpenAI và Anthropic sẽ niêm yết cổ phiếu trở thành một trong những công ty lớn nhất thế giới, buộc mọi người phải mua vào cổ phiếu của họ như một phần thu nhập hưu trí. Đến lúc đó, ngay cả khi cổ phiếu hoạt động tốt, công chúng sẽ bị loại trừ khỏi quá trình tạo ra của cải và sẽ chịu thiệt hại từ lợi nhuận giảm sút trong tương lai.

Tổng giá trị của các công ty trong danh sách "kỳ lân" của Crunchbase đạt 7,7 nghìn tỷ đô la, vượt quá 10% giá trị vốn hóa thị trường của chỉ số S&P 500.

Với danh sách một số công ty thành công nhất thế kỷ trước ở trên, một số người có thể cho rằng đó là sự thiên lệch do chọn lọc những công ty tồn tại. Nhưng đó chính xác là điểm mấu chốt. Một phần lý do khiến việc đầu tư vào các chỉ số thụ động như S&P 500 hiệu quả là vì, theo thời gian, nó có xu hướng giữ lại các công ty chất lượng cao và loại bỏ các công ty chất lượng thấp. Nó được hưởng lợi từ những giai đoạn mà các công ty vị trí chủ đạo, đặc biệt là khi các công ty đó đang tích cực phấn đấu để giành lấy vị trí chủ đạo.

Apple đã được đưa vào chỉ số S&P 500 chỉ hai năm sau khi IPO, thay thế Morton Norwich (một công ty sản xuất muối sau này sáp nhập với một công ty dược phẩm, chịu trách nhiệm cho thảm họa tàu con thoi Challenger và cuối cùng bị các quỹ đầu tư quỹ đầu tư tư nhân chia nhỏ).

Hãy nhìn vào những công ty đã thực sự tạo ra của cải trong 50 năm qua:

Ngay cả Google, công ty có giá trị vốn hóa thị trường cao nhất tại thời điểm IPO (23 tỷ đô la Mỹ), cũng chỉ đứng ở vị trí cuối cùng trong top 100 công ty vào thời điểm đó.

Nếu chủ nghĩa tư bản muốn tiếp tục tồn tại, nó cần khuyến khích đầu tư. Nhưng nếu đầu tư chỉ trở thành công cụ để một số ít người kiếm lời, hệ thống sẽ khó duy trì. Việc coi IPO như một chiến lược thoái vốn và giới hạn các công ty chỉ trở thành những tập đoàn khổng lồ quốc gia đã bỏ qua chính thể chế đã tạo ra các điều kiện cho sự tồn tại của những công ty này. Nếu lợi nhuận đầu tư vào các công ty mang tính đột phá bị độc chiếm bởi một số ít người, đa số sẽ dần mất niềm tin vào hệ thống.

Tôi không biết làm thế nào để thay đổi tình trạng này, cũng không biết liệu cơ chế khích lệ hiện tại đã ăn sâu đến mức không thể thay đổi hay chưa, nhưng nếu có khả năng thay đổi thì nên cải thiện nó.