Thuế quan của Trump chỉ là một "chiêu trò", nhưng khả năng phục hồi của nền kinh tế Mỹ mới là "sức mạnh thực sự". Tuần tới, mọi sự chú ý sẽ đổ dồn vào mùa báo cáo lợi nhuận — cụ thể là liệu các gã khổng lồ công nghệ như Microsoft và Apple có thể biện minh cho khoản đầu tư vốn khổng lồ vào AI thông qua hiệu quả kiếm tiền hay không.

Sự kiện vĩ mô

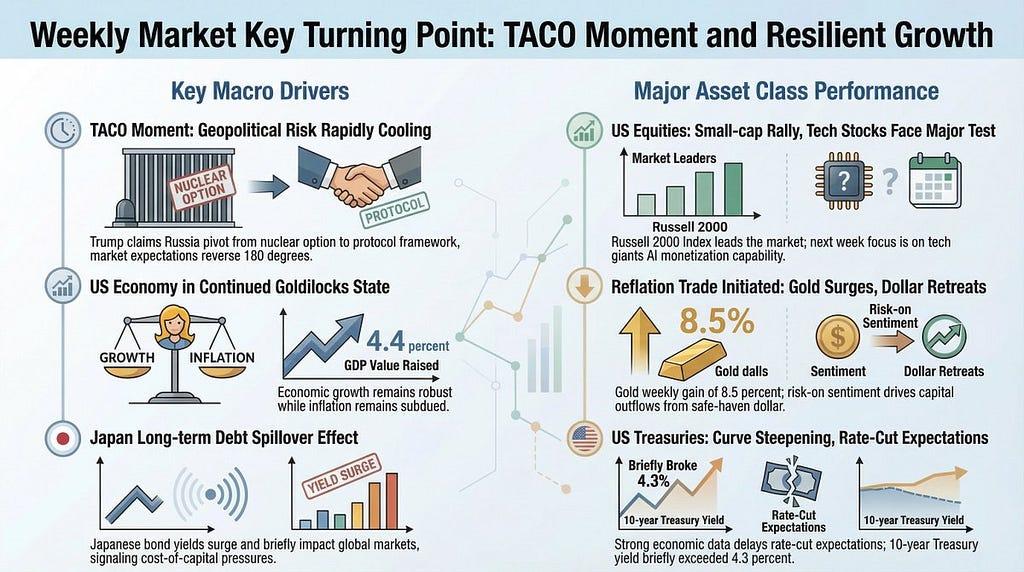

- Diễn biến bất ngờ về Greenland: Đầu tuần, "đòn tấn công thuế quan" của Trump liên quan đến việc sáp nhập Greenland đã gây ra "cú sốc kép" đối với thị trường chứng khoán, trái phiếu và ngoại hối của Mỹ. Tuy nhiên, ông đã xoay chuyển tình thế mạnh mẽ (TACO) tại Davos giữa tuần, tuyên bố một "thỏa thuận khung" và tạm dừng việc tăng thuế vào ngày 1 tháng 2. Tâm lý thị trường ngay lập tức chuyển từ "tình trạng chiến tranh" trở lại "kỳ vọng tăng trưởng".

- Hiệu ứng "lan tỏa" của trái phiếu chính phủ Nhật Bản (JGB): Thông báo của bà Sanae Takaichi về việc giải tán Quốc hội đã làm dấy lên kỳ vọng về việc mở rộng tài chính. Lợi suất trái phiếu JGB kỳ hạn 40 năm đã tăng vọt lên trên 4% trong thời gian ngắn, kéo theo lợi suất Treasury Mỹ kỳ hạn dài tăng cao trước khi giảm trở lại khi áp lực tài trợ toàn cầu giảm nhẹ.

- Nền kinh tế "vừa phải": GDP cuối kỳ được điều chỉnh tăng lên 4,4%, và chỉ số giá sản xuất (PPI) đáp ứng kỳ vọng. Sự kết hợp giữa tăng trưởng mạnh mẽ và lạm phát ổn định đã khiến thị trường dự đoán lãi suất sẽ "cao trong thời gian dài hơn", qua đó dập tắt hy vọng về việc cắt giảm lãi suất trong quý 1.

Hiệu suất thị trường

- Cổ phiếu Mỹ: Sự phục hồi mạnh mẽ của các cổ phiếu vốn hóa nhỏ. Chỉ số S&P 500 giảm 0,42% trong tuần này bất chấp sự phản công từ các ông lớn công nghệ (dẫn đầu là Meta). Tuy nhiên, chỉ số Russell 2000 (các cổ phiếu vốn hóa nhỏ) đã chiếm trọn sự chú ý với chuỗi 15 ngày tăng điểm liên tiếp. Các nhà đầu tư cá nhân đang tích cực "mua vào khi Đáy" ở các lĩnh vực tụt hậu.

- Trái phiếu kho bạc: Sự khác biệt giữa hai thái cực. Bị ảnh hưởng bởi sự biến động của trái phiếu chính phủ Nhật Bản (JGB) và dữ liệu GDP mạnh mẽ, lợi suất trái phiếu 10 năm đã vượt ngưỡng 4,3% trong thời gian ngắn. Nếu không có xung đột địa chính trị thực sự, mức lãi suất 4,2%–4,3% mang lại giá trị cho việc phân bổ dài hạn. Trái phiếu Short vẫn biến động mạnh và ở mức cao do kỳ vọng về việc cắt giảm lãi suất bị trì hoãn.

- USD: Sự thoái lui trái chiều. Bất chấp sức mạnh kinh tế, chỉ số DXY đã giảm xuống dưới mức 98. Điều này phản ánh sự trở lại của tâm lý ưa thích rủi ro, với Vốn chảy từ đồng đô la Mỹ "an toàn" sang cổ phiếu và kim loại quý. Vị thế thống trị của đồng đô la đang đối mặt với "sự suy giảm chậm".

- Kim loại quý: Khúc dạo đầu cho cột mốc Vàng 5000. Giá vàng tăng vọt 8,5% chỉ trong một tuần, trong khi bạc lập kỷ lục vượt mốc 100 đô la! Xu hướng hiện nay là chuyển từ "nơi trú ẩn an toàn" sang "giao dịch kích thích lạm phát". Ngay cả khi tình hình địa chính trị lắng xuống, những lo ngại về cấu trúc tín dụng USD dài hạn vẫn sẽ tiếp tục đẩy giá vàng lên cao.

- Dầu thô: Giảm leo thang địa chính trị. Sau khi các mối đe dọa về thuế quan được nới lỏng, giá dầu đã phục hồi sau khi giảm xuống dưới 60 đô la. Giả sử không có xung đột đáng kể nào ở Trung Đông hoặc Greenland, giá dầu có khả năng dao động trong khoảng 60-70 đô la.

[Cổ phiếu Mỹ: Một "cuộc rút lui có kiểm soát" của các ông lớn công nghệ]

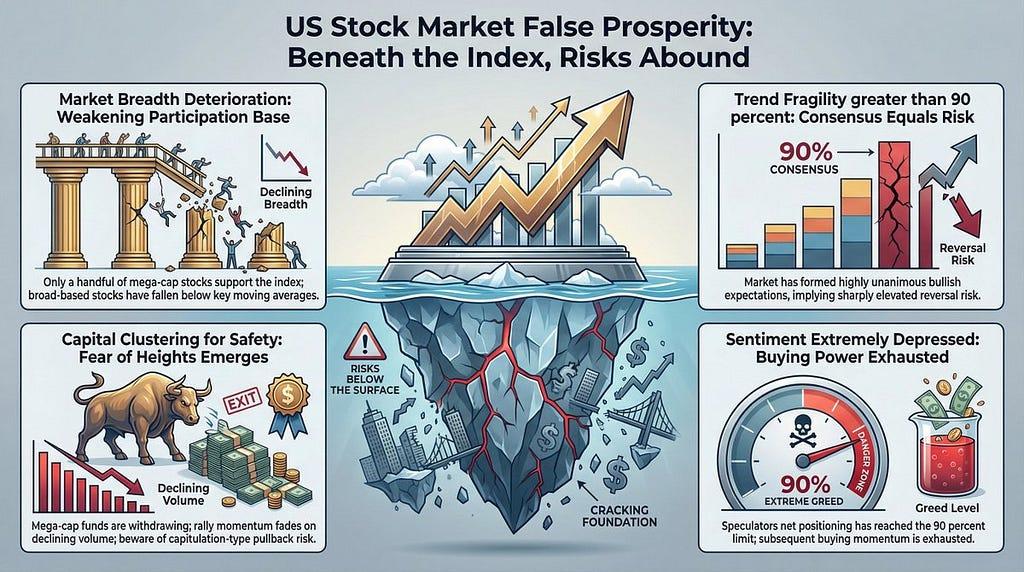

Mặc dù chỉ số S&P 500 có vẻ vẫn ổn định, nhưng nền tảng cơ bản của nó đang bị lung lay.

1. Sự thu hẹp độ rộng thị trường: Các chỉ báo về độ rộng thị trường cho thấy, trong khi các chỉ số đang ở mức cao, thì ngày càng ít cổ phiếu duy trì được vị thế trên mức trung bình động. Đây là hiện tượng “thịnh vượng ảo” – một vài gã khổng lồ công nghệ đang trụ vững trong khi phần lớn các công ty khác đang suy giảm.

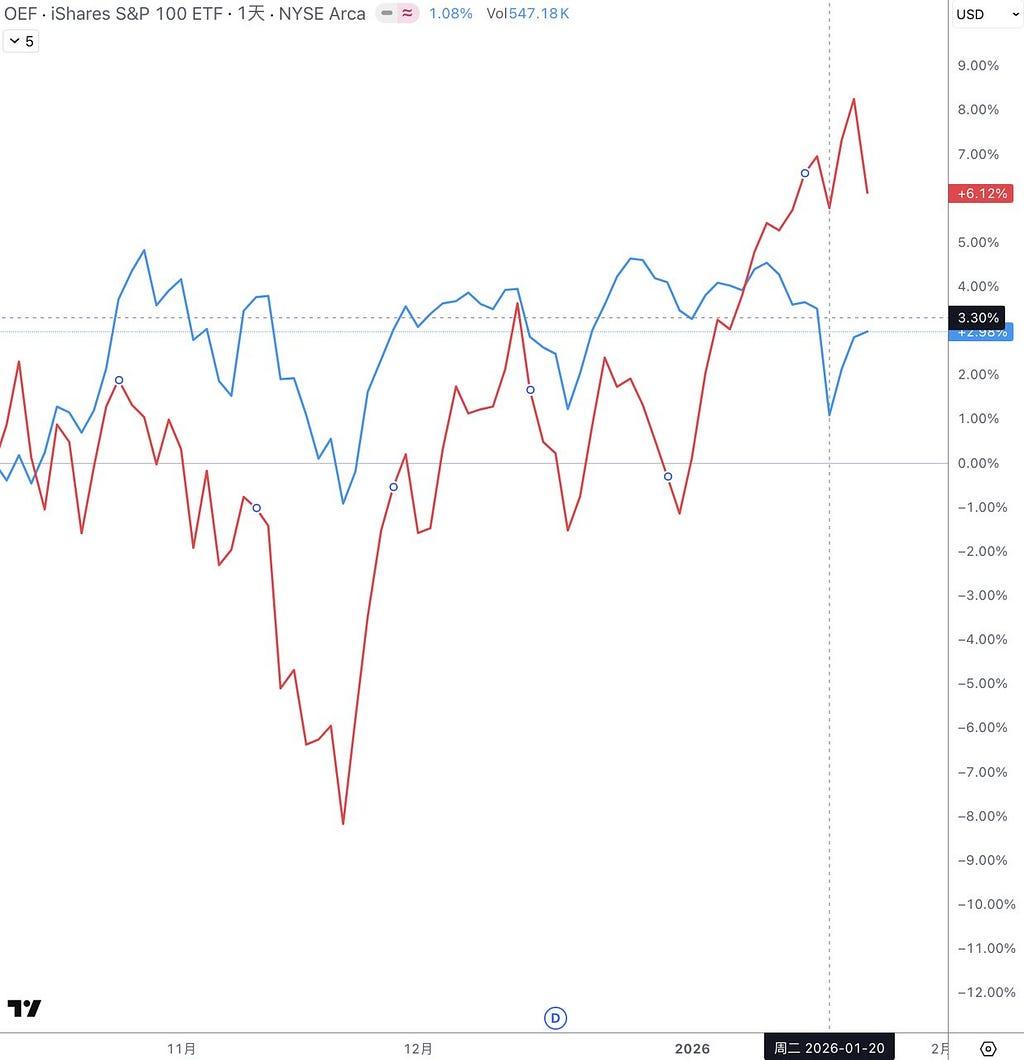

2. Sự tập trung vào nơi trú ẩn an toàn: Sự khác biệt giữa các cổ phiếu vốn hóa lớn (OEF) và cổ phiếu tăng trưởng vốn hóa nhỏ (IWO) đã đạt đến mức cực đoan. Vốn của các tổ chức đang đổ dồn vào các "gã khổng lồ" như NVIDIA và Apple, vì lo ngại rủi ro khi đầu tư vào các cổ phiếu vốn hóa nhỏ. Sự tập trung "do chóng mặt" này thường là tín hiệu kết thúc cho một đợt tăng giá.

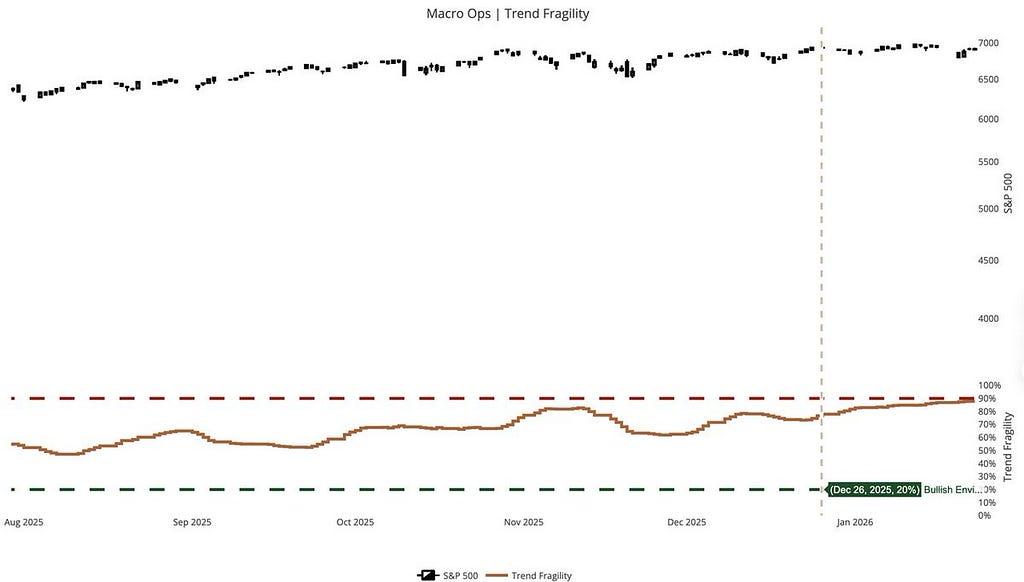

3. Các xu hướng mỏng manh: "Tính dễ vỡ của xu hướng" đã chạm mốc đỏ 90%. Thị trường đang bão hòa với "kỳ vọng Consensus ". Theo logic vĩ mô, khi mọi người đều lạc quan, nguy hiểm đang ở mức cao nhất.

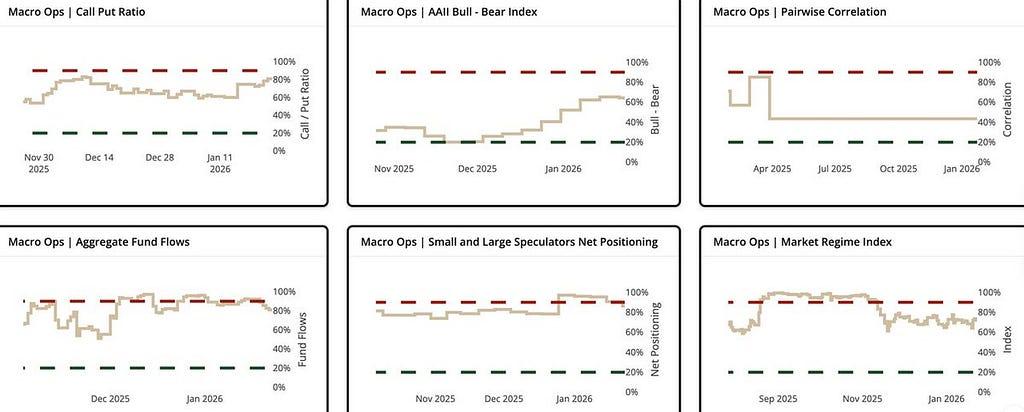

4. Tâm lý thị trường: Tham lam tràn lan. Chỉ số niềm tin của nhà đầu tư bán lẻ AAII đã giảm xuống còn 64%, trong khi tỷ lệ quyền chọn mua (Quyền chọn mua) vẫn ở mức đáng kinh ngạc 81%. Tín hiệu đáng báo động nhất: Vị thế ròng của nhà đầu cơ đang ở mức giới hạn 90%, cho thấy những người muốn đánh bạc đang sử dụng đòn bẩy tối đa, và sức mua sau đó đã cạn kiệt.

[Trái phiếu kho bạc Hoa Kỳ]

- Lãi suất: 96% Consensus“thờ ơ”. Xác suất giữ nguyên lãi suất vào ngày 28 tháng 1 ở mức 96%. Giấc mơ cắt giảm lãi suất năm ngoái đã tan vỡ. Thực tế là: chừng nào Fed còn duy trì chính sách thắt chặt, lãi suất ngắn hạn sẽ khó thay đổi. Tránh kéo dài thời hạn lãi suất quá mức; khả năng tăng lãi suất vẫn còn.

- Chênh lệch lợi suất thu hẹp: Liệu thị trường đang nghi ngờ đà tăng trưởng? Chênh lệch lợi suất giữa trái phiếu kỳ hạn 30 năm và 2 năm, cũng như 10 năm và 3 tháng, đang thu hẹp. Lợi suất trái phiếu dài hạn đang giảm nhanh hơn so với trái phiếu ngắn hạn, cho thấy Vốn đang "ẩn náu" trong các trái phiếu dài hạn. Mặc dù vẫn tích cực, thị trường đang điều chỉnh lại những kỳ vọng tăng trưởng quá cao trước đó.

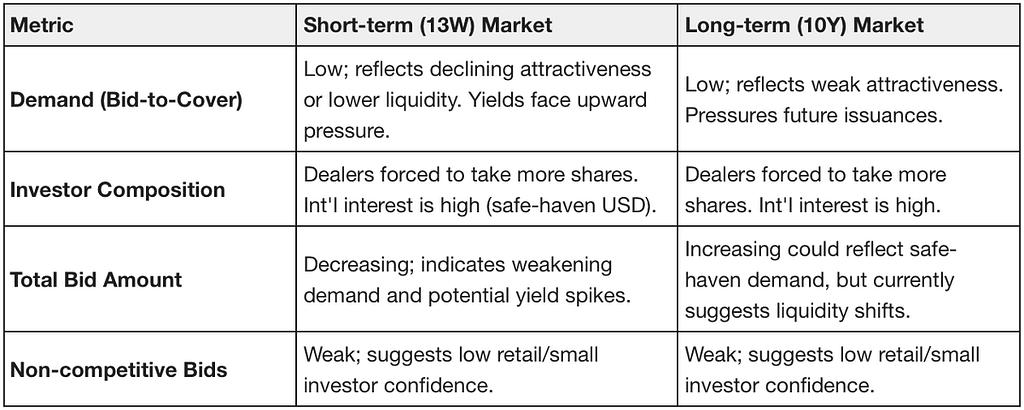

- Thị trường sơ cấp: Nhà đầu tư cá nhân thoái vốn, các nhà môi giới lấp đầy khoảng trống. Ngắn hạn (13 tuần): Các tổ chức vẫn giữ vững lập trường, nhưng tín hiệu thoái vốn của nhà đầu tư cá nhân rất mạnh (số lượng cổ phiếu được phân bổ giảm một nửa). Sự kiên nhẫn đối với tiền mặt đang giảm dần khi lợi suất ngắn hạn mất đi sức hấp dẫn. Dài hạn (10 năm): Nhu cầu đang suy yếu. Tỷ lệ chào mua/chào bán đã giảm xuống dưới mức trung bình, buộc các nhà môi giới sơ cấp phải hấp thụ nguồn cung. Đây là dấu hiệu báo trước áp lực tăng lên đối với lợi suất — nếu. Nếu các nhà đầu tư quốc tế lớn không can thiệp, lãi suất dài hạn sẽ khó bị kiềm chế.

[Hàng hóa]

Danh mục đầu tư ETF vàng và hoạt động của ngân hàng trung ương:

- Lượng vàng nắm giữ trong các quỹ ETF toàn cầu đã tăng lên trong tuần trước cùng với giá vàng.

- Ngân hàng Nhân dân Trung Quốc (PBOC): Ngân hàng trung ương Trung Quốc đã tăng dự trữ vàng tháng thứ 14 liên tiếp. Dự trữ tháng 12 đạt 74,15 triệu ounce (tăng 30.000 ounce so với tháng trước). Tổng dự trữ ngoại hối tăng lên 3,3579 nghìn tỷ USD (tăng 0,34% so với tháng trước).

[Định vị & Dữ liệu Ủy ban thương mại tương lai hàng hóa (CFTC) ]

Đồng USD đang ổn định, trái phiếu kho bạc đang gặp khủng hoảng thanh khoản, vàng đang là một cái Bull Trap, và thị trường chứng khoán đang thoái trào.

- Cổ phiếu Mỹ (S&P & Nasdaq): Các nhà đầu tư lớn rút lui, nhà đầu tư nhỏ lẻ “nắm giữ”. Cả hai chỉ số đều cho thấy xu hướng thanh lý dài hạn. Các nhà đầu tư thông minh đã chốt lời và đang chờ đợi, chưa bán khống mạnh. Nếu không có Vốn mới, nhà đầu tư nhỏ lẻ không thể duy trì mức giá này; dự kiến sẽ có sự sụt giảm chậm hoặc biến động mạnh trong tuần tới.

- Trái phiếu kho bạc (2 năm & 10 năm): Lệnh bán khống đang hoành hành. Các tín hiệu ở đây đáng lo ngại hơn so với thị trường chứng khoán. Các lệnh bán khống lớn đang tích cực tăng cường vị thế trái phiếu 10 năm — điều này không chỉ đơn thuần là phòng ngừa rủi ro; mà là một canh bạc hướng đến lợi suất cao hơn.

- Ngoại hối (USD/JPY): Chiến trường chính. Giới đầu tư thông minh đang mua vào khi USD Đáy (vị thế ròng tăng bất chấp giá giảm), trong khi nhà đầu tư cá nhân đang "cắt lỗ". Dự kiến USD sẽ phục hồi. Trong khi đó, các khoản vay bằng JPY đang được thanh lý khi các dự đoán về việc tăng lãi suất thất bại.

- Hàng hóa (Vàng/Dầu): Sức hút của đỉnh điểm. Vàng cho thấy đặc điểm “đỉnh” kinh điển: giá đạt mức cao mới trong khi vị thế ròng giảm dần. Ngược lại, dầu cho thấy hiện tượng “mua bù Short ” ở mức thấp mới, cho thấy mức giá 55-60 đô la là mức sàn.

[Hệ thống trung bình động: Phân phối sau lễ hội]

Ai đang mua vào? Ai đang rút lui? Trái phiếu kho bạc đang "chảy máu", đồng USD đang "hút cạn thanh khoản", và thị trường chứng khoán Mỹ đang "đi trên dây".

1/ S&P 500 (ES) & Nasdaq 100 (NQ): Sự “suy giảm” của sự thịnh vượng

Giá đang được nâng đỡ, nhưng Vốn tổ chức đang rút lui. Đợt tăng giá hiện tại là một cuộc chơi với khối lượng giao dịch thấp. Đà tăng đã cạn kiệt; hãy cẩn thận với kiểu điều chỉnh giảm "sụp đổ đột ngột". Phân phối chip cho thấy áp lực bán mạnh. Nếu đường trung bình động bị phá vỡ, một đợt giảm mạnh sắp xảy ra, và sẽ không có "mức hỗ trợ" vững chắc nào cho đến gần mức 6800 (ES).

2/ Trái phiếu kho bạc Mỹ (10 năm/2 năm): Sự trở lại của các lệnh bán khống

Đừng mơ mộng về việc cắt giảm lãi suất mạnh mẽ nữa! Lãi suất ổn định ở mức 4,2% chỉ là sự khởi đầu. Đường trung bình động (giá trị kiểm định ngược) ở mức cực thấp, có nghĩa là xu hướng sẽ tiếp tục đẩy lãi suất lên cao hơn. Lãi suất là "chất độc tác dụng chậm" đối với các cổ phiếu công nghệ định giá cao.

3/ USD (DXY): Nỗi Cô Đơn của Cựu Bá Vương

Chỉ số DXY đã phá vỡ ngưỡng hỗ trợ 98.50 với khối lượng giao dịch giao dịch cao. Một lượng lớn " Vốn bị mắc kẹt" đang tập trung trên mốc 100, điều này có nghĩa là mỗi đợt phục hồi sẽ phải đối mặt với lực bán không ngừng từ những nhà đầu tư đang tìm cách hòa vốn. Vốn đang đổ dồn vào kim loại quý và các loại tiền tệ không phải USD.

4/ Dầu thô (WTI): Góc khuất bị lãng quên

Trong khi kim loại quý tăng vọt, giá dầu lại chật vật ở mức 60 đô la. Kênh giá dài hạn xác nhận xu hướng giảm. Mức 62 đô la là một "vùng nguy hiểm" với nhiều ngưỡng kháng cự, trong khi 55 đô la là "mức sàn" vững chắc. Nhu cầu công nghiệp yếu đã khiến dầu LINK (Chainlink) yếu nhất trong thị trường hàng hóa.

5/ Vàng (GC) & Bạc (SI): Đây không phải là một đợt tăng giá, mà là một cuộc "tháo chạy"

Giá vàng đang tiến gần đến 5.000 đô la, và giá bạc đã tăng gấp đôi trong hai tuần, hướng tới 100 đô la. Độ dốc của đường trung bình động hàng tuần gần như thẳng đứng 90 độ. Mọi người không còn mua vàng vì "sự an toàn" nữa; họ mua nó vì "sự mất niềm tin vào tiền tệ pháp định". Nó là một hố đen phi lý "chỉ có người mua và không có người bán".

[Dữ liệu tùy chọn]

Đừng vội bắt Con dao rơi trên thị trường trái phiếu; đừng tin tưởng vào sự ổn định của thị trường chứng khoán; đừng đuổi theo đỉnh điểm của giá vàng; hãy chờ đợi sự phục hồi của đồng JPY; dầu mỏ phụ thuộc vào “sự sống còn” về mặt địa chính trị.

- Thị trường chứng khoán Mỹ: Sự bình lặng bề ngoài che giấu hoạt động chốt lời và phòng ngừa rủi ro bằng quyền chọn bán của các tổ chức. Chỉ số Nasdaq đang gặp "bế tắc" tại đường cân bằng. Làn sóng này được thúc đẩy bởi tâm lý sợ bỏ lỡ cơ hội (Hội chứng sợ bỏ lỡ (FOMO) của nhà đầu tư cá nhân, trong khi các tổ chức đang chờ đợi báo cáo thu nhập của Cục Dự trữ Liên bang (Fed) và các tập đoàn công nghệ lớn.

- Trái phiếu kho bạc Mỹ: Phe bán khống đang đẩy mạnh giao dịch. Giá giảm được bù đắp bằng hoạt động phòng ngừa rủi ro thụ động (Gamma âm), làm gia tăng biến động. Việc mua trái phiếu kho bạc ở mức đáy lúc này giống như cố gắng chặn một chiếc xe tải trên đường cao tốc.

- Vàng và bạc: Đang ở "điểm sôi" đầu cơ. Cả hai đều đã vượt qua ngưỡng trên của "phạm vi Gamma". Đà tăng của bạc được thúc đẩy bởi tâm lý thị trường và các đợt ép bán khống hơn là sự điều chỉnh giá trị. Một khi phe mua dao động, đợt điều chỉnh sẽ rất mạnh.

- Đồng Yên Nhật (JPY): Hiện đang ở trạng thái mua quá mức, giống như một sợi dây cao su bị kéo căng hết cỡ. Sự lệch pha này không bền vững và cho thấy khả năng điều chỉnh mạnh về mức giá bình thường.

- Dầu thô WTI: Hoàn toàn phụ thuộc vào tình hình địa chính trị để duy trì sự sống. Nếu căng thẳng giảm bớt, các yếu tố cơ bản sẽ kéo giá trở lại mức 55 đô la. Hiện tại, giá đang chạm mức trần "Gamma-Range Up" ở mức 60,37 đô la.

[Dự báo tuần tới]

Tuần này, đừng nhìn vào lạm phát, hãy nhìn vào các ứng cử viên; đừng nhìn vào lợi nhuận, hãy nhìn vào chi tiêu cho trí tuệ nhân tạo; đừng nhìn vào Cục Dự trữ Liên bang, hãy nhìn vào Nhà Trắng.

- Thứ Hai-Thứ Sáu: Đề cử Chủ tịch Fed. Danh tiếng "bồ câu" của ứng cử viên hàng đầu Kevin Hassett có thể làm dấy lên hy vọng về việc cắt giảm lãi suất, mặc dù điều này chủ yếu làm thay đổi đường cong lãi suất dài hạn hơn là chính sách tức thời.

- Thứ Tư (28/1): Kết quả kinh doanh của Microsoft/Tesla + Hội nghị thượng đỉnh về “Tài khoản Trump”. Tập trung vào việc kiếm tiền từ trí tuệ nhân tạo. Chương trình “Tài khoản trẻ em” 1.000 đô la của Trump (tiền trực thăng) có tác động tích cực lâu dài đến tiêu dùng nhưng có thể gây áp lực lên lợi suất trái Treasury dài hạn do lo ngại về tín dụng.

- Thứ Năm (29/1): Quyết định lãi suất của Fed + Kết quả kinh doanh của Apple/Meta. Nếu Powell vẫn giữ lập trường cứng rắn chống lại việc cắt giảm lãi suất trong thời gian ngắn, đồng USD sẽ phục hồi mạnh mẽ, và cổ phiếu công nghệ sẽ đối mặt với "cú sốc kép".

- Thứ Sáu (30/1): Chỉ số giá sản xuất tháng 12 + Rủi ro chính phủ đóng cửa (Hạn chót 31/1). Polymarket dự đoán có 75% khả năng chính phủ đóng cửa, điều này sẽ kích hoạt nhu cầu trú ẩn an toàn ồ ạt.

Kịch bản 1: Đề cử lãnh đạo mới + Chính phủ đạt được thỏa thuận hạn chế rủi ro

- Xu hướng thị trường: Thị trường quay trở lại "lôgic tăng trưởng". Ông Hassett được đề cử, và nguy cơ chính phủ đóng cửa được ngăn chặn.

- Hiệu suất tài sản: Đồng đô la Mỹ có xu hướng giảm, trái phiếu kho bạc Mỹ chuyển sang xu hướng tăng, và thị trường chứng khoán Mỹ (đặc biệt là cổ phiếu công nghệ) đang đón nhận đợt tăng giá mạnh.

- Hành động: Mua vào khi giá giảm trên Nasdaq và giảm bớt lượng USD nắm giữ.

Kịch bản 2: Powell và Chính phủ rơi vào bế tắc do chính phủ đóng cửa.

- Xu hướng thị trường: Thị trường chuyển sang “chế độ phòng thủ”. Áp lực lạm phát khiến Powell đưa ra những phát biểu cứng rắn, và tình trạng hỗn loạn chính trị ngày càng gia tăng.

- Hiệu suất tài sản: Đồng đô la Mỹ tăng vọt do nhu cầu trú ẩn an toàn, đường cong lợi suất trái Treasury đảo ngược sâu hơn, và thị trường chứng khoán Mỹ bước vào giai đoạn điều chỉnh trung hạn.

- Hành động: Tiền mặt là vua. Mua vào chỉ số biến động (VIX) và đứng ngoài thị trường.