- Việc triển khai USDY trên Sei đánh dấu sự chuyển dịch từ các stablecoin tĩnh sang các loại đô la có thể lập trình, tạo ra lợi nhuận, có thể hoạt động như tài sản thế chấp và thanh khoản tích cực trên các thị trường DeFi .

- Động thái này phản ánh sự trưởng thành rộng rãi hơn của trái phiếu kho bạc Mỹ được mã hóa thành một thị trường trị giá hàng tỷ đô la, nơi các lựa chọn về cơ sở hạ tầng như độ trễ, Tính chất cuối cùng và khả năng kết hợp ngày càng định hình dòng Vốn .

- Bằng cách kết hợp cấu trúc RWA hướng đến tuân thủ quy định của Ondo với lớp thực thi hiệu năng cao của Sei, sự ra mắt này minh họa cách thức tài chính tổ chức và hệ thống onchain đang bắt đầu hội tụ ở cấp độ quản lý tiền mặt và thanh toán.

Việc Ondo ra mắt USDY trên Sei cho thấy đồng đô la sinh lời, được bảo đảm bởi Bộ Tài chính Hoa Kỳ, đang phát triển thành các yếu tố tài chính cơ bản trên chuỗi khối, kết hợp tuân thủ quy định của các tổ chức, lợi suất thực tế và khả năng thanh toán hiệu suất cao trên blockchain.

LỐI LÊN MỚI CỦA RWA

USDY của Ondo — Short của Ondo US Dollar Yield — luôn hướng đến việc bình thường hóa một hành vi quen thuộc của TradFi on-chain hơn là tạo ra một loại “stablecoin” mới: gửi tiền nhàn rỗi vào khoản lãi ngắn hạn, liên kết với Kho bạc Hoa Kỳ mà không từ bỏ khả năng chuyển nhượng, khả năng kết hợp hoặc thanh toán 24/7. Và đó chính là lý do tại sao việc triển khai trên Sei lại là một tin tức đáng chú ý hơn là một sự mở rộng Multi-Chain thông thường. Trong thông báo của Sei, USDY ra mắt với tiện ích ngay từ ngày đầu tiên trên các giao dịch hoán đổi, cho vay và bắc cầu — có thể giao dịch trên Saphyre, sử dụng làm tài sản thế chấp trên Takara Lend và Yei Finance, và có thể di chuyển qua LayerZero — điều này khiến việc ra mắt gần giống với việc “kết nối một đồng đô la sinh lãi vào nền kinh tế DeFi đang hoạt động” hơn là “thêm một hợp đồng Token mới”.

USDY THỰC SỰ LÀ GÌ

Một chi tiết quan trọng thường bị bỏ qua trong các bài viết ngắn gọn trên mạng xã hội là Ondo không coi USDY là một stablecoin thông thường; trong tài liệu của chính mình, USDY được mô tả là một loại chứng khoán được mã hóa dành cho các cá nhân và tổ chức đủ điều kiện không thuộc Hoa Kỳ, với cơ chế lợi suất được thể hiện thông qua giá Token tích lũy (USDY) hoặc một lớp bao bọc tái định giá (rUSDY), và tài liệu nêu rõ rằng công cụ này không được đăng ký theo Đạo luật Chứng khoán Hoa Kỳ và không được chào bán tại Hoa Kỳ hoặc cho người Hoa Kỳ, với các hạn chế bổ sung về loại nhà đầu tư trên các khu vực pháp lý khác nhau. Cấu trúc pháp lý và sản phẩm đó không phải là ngẫu nhiên; nó là hệ quả trực tiếp của bài học khắc nghiệt từ thời kỳ hậu ICO rằng các quy tắc phân phối và công khai, chứ không phải hợp đồng thông minh, cuối cùng quyết định liệu "đô la on-chain " có thể được phân phối trên quy mô lớn hay không, và nó cũng giải thích tại sao câu chuyện của USDY ngày càng hội tụ với làn sóng mã hóa tổ chức rộng lớn hơn thay vì cuộc chạy đua stablecoin bán lẻ.

SỰ THAY ĐỔI QUY MÔ: KHO BÁU ĐƯỢC MÃ HÓA KHÔNG CÒN LÀ MỘT LĨNH VỰC NGÁCH NỮA

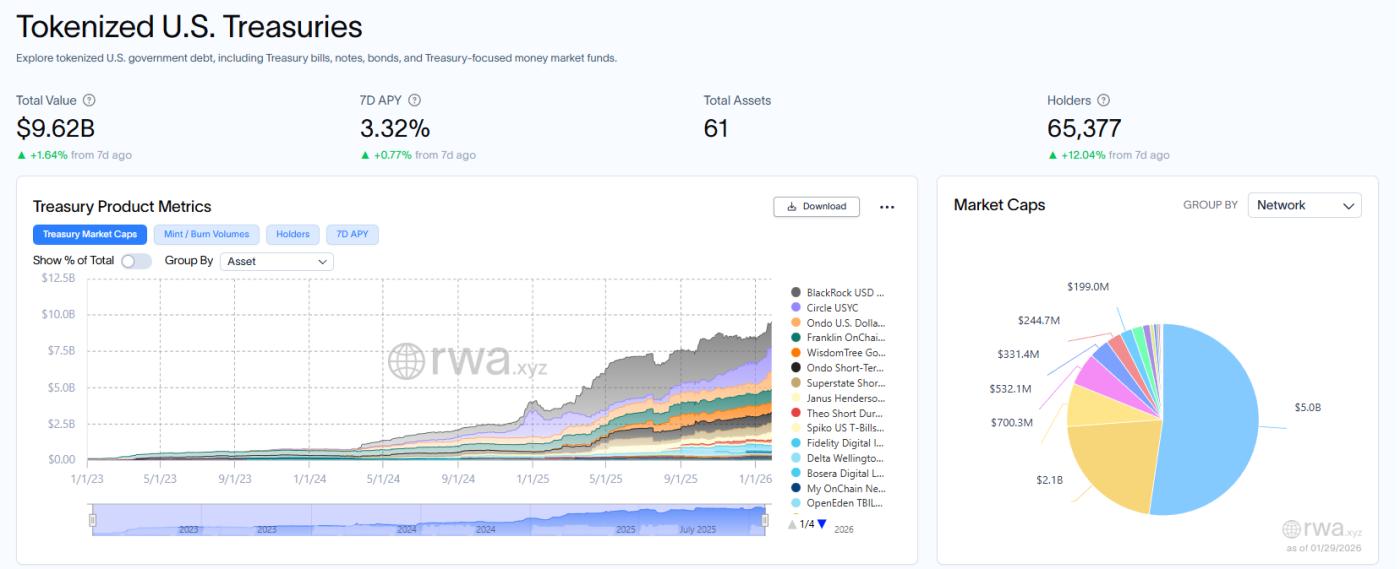

Để hiểu tại sao việc niêm yết Sei lại diễn ra đúng vào thời điểm này, cần nhìn nhận vấn đề một cách tổng quan: trái phiếu kho bạc Mỹ được mã hóa đã bước vào một thị trường trị giá hàng chục tỷ đô la, với RWA.xyz cho thấy tổng giá trị trái phiếu kho bạc được mã hóa đạt 10 tỷ đô la tính đến ngày 28/01/2026, cùng với hàng chục nghìn người nắm giữ và hàng chục sản phẩm, điều này hoàn toàn trái ngược với những thử nghiệm ban đầu từ năm 2020-2022 khi "trái phiếu kho bạc được mã hóa" chủ yếu chỉ là những cấu trúc nhỏ lẻ với phạm vi phân phối hạn chế. Trong thị trường đó, RWA.xyz niêm yết Ondo US Dollar Yield (USDY) ở mức khoảng 1,398 tỷ đô la (cũng tính đến ngày 28/01/2026), và điều này đưa Ondo trở thành một trong những nền tảng lớn nhất về giá trị Treasury được mã hóa - bằng chứng cho thấy USDY đã hoạt động ở quy mô mà "sự hỗ trợ của chuỗi mới" có thể định hình lại các tuyến thanh khoản thay vì chỉ đơn thuần là thêm các tùy chọn.

TẠI SAO LÀ Sei, VÀ TẠI SAO LÀ NGÀY NÀY?

Sei đang tự định vị mình là một Settlement Layer được tối ưu hóa cho tài chính tần suất cao, độ trễ thấp, và trong bài đăng về USDY, họ tuyên bố các đặc điểm cơ sở hạ tầng với thời gian hoàn tất giao dịch dưới 400ms và 12.500 giao dịch mỗi giây (Số lượng giao dịch trên mỗi giây), nêu rõ những đặc điểm đó là loại môi trường thực thi mang tính xác định mà quản lý tiền mặt kiểu TradFi và tính di động tài sản thế chấp theo thời gian thực sẽ yêu cầu. Họ cũng đưa ra một tuyên bố táo bạo hơn dành cho các tổ chức—rằng các quỹ được mã hóa từ các nhà quản lý như BlackRock, Brevan Howard, Hamilton Lane, Laser Digital (Nomura) và Apollo đang “hoạt động trên mạng”—điều này, dù được hiểu là tiếp thị hay tín hiệu định hướng, đều cho thấy câu chuyện chiến lược: USDY trên Sei đang được định vị là trụ cột đô la sinh lời của một hệ sinh thái muốn lưu trữ các tài sản rủi ro (RWA) hướng đến các tổ chức chứ không chỉ đơn thuần là đầu cơ vào chúng. Điểm quan trọng hơn là lịch sử: mỗi khi thị trường cố gắng số hóa lợi suất trái phiếu chính phủ ngắn hạn—cho dù thông qua các quỹ thị trường tiền tệ, hiện đại hóa repo hay các gói ETF—kênh phân phối chiến thắng luôn là kênh giảm thiểu ma sát hoạt động cho holder cuối cùng; Trong lĩnh vực tiền điện tử, Xuất lượng và trải nghiệm người dùng của chuỗi là một phần của "sự phân phối" đó, bởi vì con đường từ tiền nhàn rỗi đến tài sản thế chấp sinh lời phải nhanh chóng, rẻ và đáng tin cậy để cạnh tranh với các giải pháp Ngoài chuỗi .

BÀI KIỂM TRA THỰC SỰ: THANH KHOẢN LÀ MỘT HÀNH VI, KHÔNG PHẢI LÀ MỘT SỰ NIÊM YẾT.

Quan điểm lạc quan khá đơn giản: nếu USDY trở thành đơn vị tài sản thế chấp chất lượng cao mặc định trong thị trường cho vay Sei , thì “lợi suất Treasury ” sẽ không còn là khoản nắm giữ thụ động mà trở thành một yếu tố cơ bản trong bảng cân đối kế toán có thể lập trình, thúc đẩy đòn bẩy, tạo lập thị trường và định tuyến Treasury xuyên chuỗi, loại tiện ích mà bản thân các stablecoin hiếm khi cung cấp nếu không có lớp vỏ lợi suất bên ngoài. Quan điểm hoài nghi cũng quan trọng không kém: việc triển khai chuỗi mới thường tạo ra sự tăng đột biến ngắn hạn trông giống như “tăng trưởng thanh khoản” trước khi việc sử dụng thực tế chứng minh điều đó, và sự khác biệt giữa một chỗ đứng vững chắc về RWA và một ảo ảnh về động lực tạm thời sẽ thể hiện ở việc người vay và các giao thức có liên tục chọn USDY thay vì các stablecoin không sinh lợi hay không sau khi sự mới lạ phai nhạt. Tuy nhiên, ngay cả với những giả định thận trọng, việc USDY chuyển sang một chuỗi ưu tiên hiệu năng diễn ra vào thời điểm mà trái phiếu kho bạc được mã hóa đã trở thành một thị trường lớn, có thể đo lường được, và bản thân USDY đã hoạt động ở quy mô hàng tỷ đô la — những điều kiện khiến cho sự ra mắt này không chỉ đơn thuần là một tin tức tích hợp khác mà còn là một bước nhỏ nhưng cụ thể hướng tới việc biến tài chính on-chain thành nơi quản lý tiền mặt hoạt động như quản lý tiền mặt thực sự.

Đọc thêm:

Từ NYSE đến Ondo: Ai sẽ thắng trong cuộc đua Chứng khóa được token hóa ?

〈 Kỷ nguyên RWA của BlackRock đáp ứng đồng đô la lợi nhuận của Ondo: tại sao USDY tồn tại nhờ Sei lại quan trọng 〉這篇文章最早發佈於《 CoinRank 》。