Ngày 30 tháng 1 năm 2026, Trump chính thức đề cử cựu Thống đốc Cục dự trữ liên bang Hoa Kỳ Kevin Warsh làm Chủ tịch Cục dự trữ liên bang Hoa Kỳ . Việc bổ nhiệm này không chỉ đánh dấu một sự thay đổi quan trọng trong chính sách tiền tệ của Mỹ mà còn có tác động sâu sắc đến thị trường crypto , vốn phụ thuộc rất nhiều vào thanh khoản toàn cầu. Chính sách độc đáo của Warsh về "cắt giảm lãi suất và thu hẹp quy mô bảng cân đối kế toán đồng thời" hoàn toàn trái ngược với logic chính sách tiền tệ thời Powell. Trong bối cảnh thị trường gấu trường crypto giảm giá vào năm 2026 và Bitcoin chạm đáy mới trong năm nay, nhân vật "đa ngành" này, kết nối giới học thuật, quản lý và đầu tư, sẽ trở thành một yếu tố quan trọng trong việc định hình lại thị trường crypto.

Bài viết của JayZhou

Nguồn bài viết: 3D Blockchain

Bài viết này sẽ bắt đầu với lý lịch và cốt lõi chính sách của Warsh, so sánh sự khác biệt giữa chính sách tiền tệ của ông và của Powell, phân tích độ sâu mối quan hệ phức tạp giữa Warsh và Trump cùng tác động của nó đến thị trường crypto, và làm sáng tỏ logic sinh tồn của thị trường crypto đằng sau sự thay đổi chính sách tiền tệ này.

I. Bối cảnh sự nghiệp của Kevin Walsh: Từ người chứng kiến khủng hoảng đến nhà phê bình chính sách

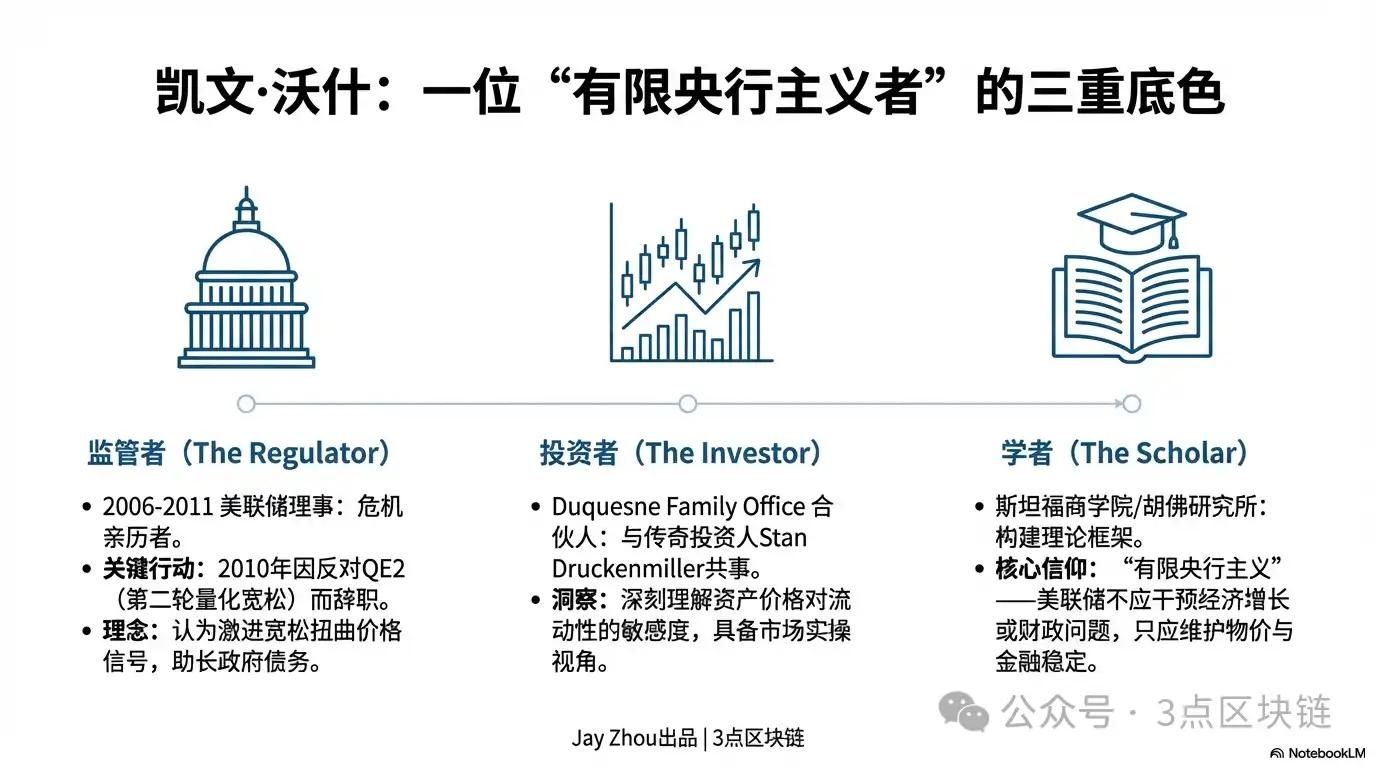

Sự nghiệp của Kevin Warsh luôn gắn liền với sự giao thoa giữa chính sách công và thị trường tư nhân, một kinh nghiệm độc đáo đã định hình nên quan điểm phê phán và phong cách thực dụng của ông về chính sách tiền tệ. Để hiểu được các đề xuất chính sách của Warsh, cần bắt đầu từ vai trò ba mặt của ông: quản lý, học thuật và đầu tư.

1.1 Các Thống đốc Cục dự trữ liên bang Hoa Kỳ trong thời kỳ khủng hoảng: "Những kẻ phản bội" chính sách nới lỏng định lượng

Từ năm 2006 đến năm 2011, Warsh là thành viên của Hội đồng Thống đốc Cục Cục dự trữ liên bang Hoa Kỳ, trải qua toàn bộ cuộc khủng hoảng tài chính toàn cầu. Trong giai đoạn này, Cục dự trữ liên bang Hoa Kỳ đã chuyển từ chính sách kiểm soát lãi suất truyền thống sang chương trình mua tài sản quy mô lớn (QE), mở rộng bảng cân đối kế tài sản từ 900 tỷ đô la lên 2,9 nghìn tỷ đô la. Là người đại diện cho Cục dự trữ liên bang Hoa Kỳ trong việc kết nối với thị trường, Warsh tham gia độ sâu vào việc xây dựng các chính sách ứng phó khủng hoảng, đồng thời trở thành một trong những thành viên chủ chốt đầu tiên phản đối chính sách nới lỏng định lượng.

Năm 2010, khi Cục dự trữ liên bang Hoa Kỳ) đang chuẩn bị cho vòng nới lỏng định lượng thứ hai (QE2), Warsh đã công khai bày tỏ sự phản đối. Ông cho rằng rằng với bối cảnh phục hồi kinh tế đã bắt đầu xuất hiện, việc tiếp tục mở rộng mua tài sản sẽ khiến Cục dự trữ liên bang Hoa Kỳ vướng vào vòng xoáy chính trị của chính sách tài khóa và làm sai lệch tín hiệu giá cả thị trường. Sau khi QE2 chính thức được triển khai, Warsh đã chọn từ chức để phản đối, một hành động "bỏ trốn" trở thành sự kiện mang tính bước ngoặt trong sự nghiệp của ông.

Kinh nghiệm này đã định hình quan điểm cốt lõi của Warsh về "chủ nghĩa ngân hàng trung ương hạn chế": trách nhiệm chính của Cục dự trữ liên bang Hoa Kỳ là duy trì sự ổn định giá cả và tài chính, chứ không phải can thiệp vào tăng trưởng kinh tế hay giải quyết các vấn đề tài chính thông qua các hoạt động trên bảng tài sản . Ông chỉ trích mạnh mẽ các chính sách quyết liệt của Cục dự trữ liên bang Hoa Kỳ trong 15 năm qua, cho rằng việc nới lỏng định lượng liên tục đã tạo ra một kỷ nguyên "thống trị bởi tiền tệ" - việc kìm hãm lãi suất một cách giả tạo không chỉ làm thổi phồng bong bóng tài sản mà còn thúc đẩy sự tích lũy nợ của chính phủ Mỹ. Tính đến năm 2026, nợ của chính phủ liên bang Mỹ đã vượt quá 38 nghìn tỷ đô la, với các khoản thanh toán lãi ròng gần bằng chi tiêu quốc phòng - một tình huống chính xác là hậu quả chính sách mà Warsh đã cảnh báo.

1.2 Góc nhìn đa chiều từ các cá nhân thuộc nhiều lĩnh vực khác nhau: Từ các văn phòng quản lý tài sản gia đình đến các giảng đường tại Stanford

Sau khi rời Cục dự trữ liên bang Hoa Kỳ, sự nghiệp của Warsh bước vào "giai đoạn liên ngành". Ông gia nhập Duquesne, văn phòng quản lý tài sản gia đình của nhà đầu tư huyền thoại Stan Druckenmiller, với tư cách là đối tác, tham gia độ sâu vào các quyết định đầu tư vĩ mô toàn cầu; đồng thời, với tư cách là học giả thỉnh giảng danh dự tại Viện Hoover và giảng viên tại Trường Kinh doanh Sau đại học Stanford, ông đã xây dựng một khuôn khổ phân tích chính sách kết hợp lý thuyết và thực tiễn.

Kinh nghiệm trải rộng từ các cơ quan quản lý, tổ chức đầu tư đến giới học thuật đã mang lại cho các đề xuất chính sách của Warsh tính chất kép, vừa mang tính "thiết kế cấp cao" vừa mang tính "thực tiễn thị trường". Từ góc độ của nhà quản lý, ông nhận thức rõ những tác động lan tỏa của các chính sách Cục dự trữ liên bang Hoa Kỳ đối với thị trường tài chính; từ góc độ của nhà đầu tư, ông hiểu được sự nhạy cảm của giá tài sản đối với những thay đổi thanh khoản; và từ góc độ của một học giả, ông có thể vượt qua các chu kỳ chính sách ngắn hạn để xem xét logic dài hạn của chính sách tiền tệ.

Điều đáng chú ý là khía cạnh chính trị được thêm vào việc bổ nhiệm ông Warsh bởi mạng lưới quan hệ cá nhân của ông – bố vợ ông là Ronald Lauder, người đứng đầu tập đoàn Estée Lauder và là người thân cận của ông Trump. Mối quan hệ này đã làm dấy lên lo ngại trên thị trường rằng ông Warsh có thể khó chống chọi được áp lực chính trị từ ông Trump, đặc biệt là yêu cầu rõ ràng của ông Trump về việc "cắt giảm lãi suất đáng kể". Tuy nhiên, xét đến con đường sự nghiệp của ông Warsh, ông luôn được biết đến với "sự độc lập trong chính sách", và sự tương tác giữa "quan hệ chính trị" và "quyền tự chủ trong chính sách" sẽ là điểm quan trọng cần quan tâm trong vai trò của ông tại Cục dự trữ liên bang Hoa Kỳ.

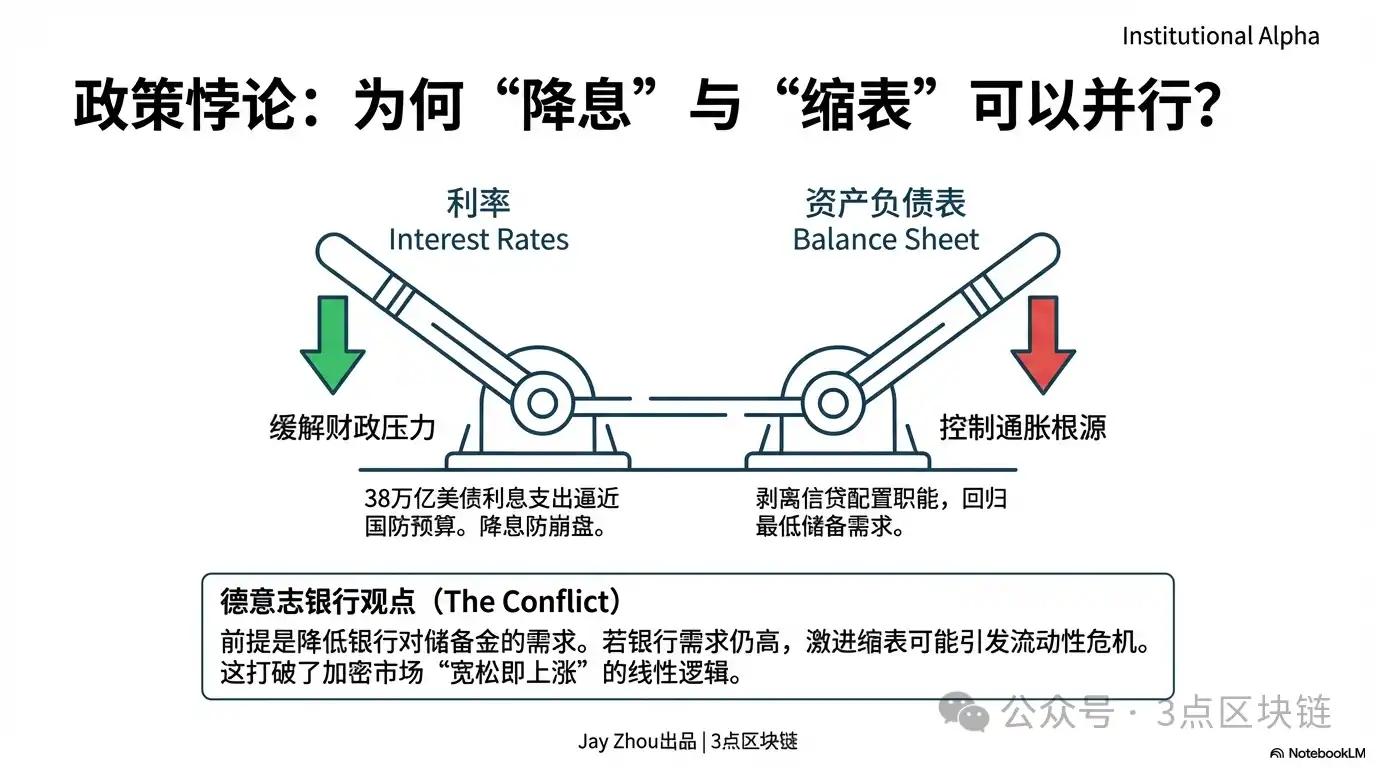

1.3 Cốt lõi của đề xuất chính sách: việc điều chỉnh "nghịch lý" việc đồng thời cắt giảm lãi suất và thu hẹp quy mô bảng cân đối kế toán.

Một báo cáo nghiên cứu của đội ngũ Matthew Luzzetti tại Deutsche Bank đã tóm tắt chính xác khuôn khổ chính sách của Warsh: "Cắt giảm lãi suất và thu hẹp quy mô bảng cân đối kế toán song song". Sự kết hợp chính sách này, tưởng chừng như mâu thuẫn, lại trực tiếp giải quyết vấn đề cốt lõi mà Cục dự trữ liên bang Hoa Kỳ hiện đang phải đối mặt — vừa giảm bớt áp lực của lãi suất cao đối với nợ chính phủ, vừa ngăn chặn tình thanh khoản gây ra lạm phát tăng trở lại.

Logic chính sách của Walsh có thể được chia thành ba cấp độ:

- Nguyên tắc cơ bản của việc cắt giảm lãi suất là giảm nhẹ lãi suất chính sách trong bối cảnh tăng trưởng kinh tế chậm lại và áp lực nợ cao, từ đó giảm gánh nặng chi tiêu lãi suất của chính phủ và giảm bớt áp lực tài chính đối với doanh nghiệp. Tuy nhiên, Warsh phản đối rõ ràng "việc cắt giảm lãi suất không giới hạn". Ông đã tuyên bố phản đối quyết định Cục dự trữ liên bang Hoa Kỳ về việc cắt giảm lãi suất 50 điểm cơ bản vào tháng 9 năm 2025, cho rằng việc nới lỏng quá mức sẽ làm suy yếu những thành tựu trong việc kiểm soát lạm phát.

- Mục tiêu cốt lõi của việc giảm quy mô bảng tài sản là tước bỏ chức năng "phân bổ tín dụng" mà Cục dự trữ liên bang Hoa Kỳ ( Tài sản ) đảm nhiệm sau cuộc khủng hoảng tài chính, và quay trở lại khuôn khổ chính sách tiền tệ truyền thống bằng cách thu hẹp bảng cân đối kế toán. Warsh cho rằng rằng bảng cân đối kế toán của Cục dự trữ liên bang Hoa Kỳ nên được duy trì ở mức tối thiểu đủ để đáp ứng nhu cầu dự trữ của hệ thống ngân hàng, thay vì trở thành "người chơi chính" ảnh hưởng đến thanh khoản thị trường.

- Điều kiện tiên quyết để thực hiện chính sách: Chìa khóa để đồng thời cắt giảm lãi suất và thu hẹp quy mô bảng cân đối kế toán nằm ở việc giảm tỷ lệ dự trữ bắt buộc của các ngân hàng thông qua cải cách quy định. Chỉ khi các ngân hàng không còn cần nắm giữ lượng dự trữ vượt mức lượng lớn thì việc thu hẹp quy mô bảng cân đối kế toán mới không gây ra khủng hoảng thanh khoản thị trường. Tuy nhiên, một báo cáo nghiên cứu của Deutsche Bank chỉ ra rằng tính khả thi của tiền đề này trong ngắn hạn là đáng nghi ngờ - Cục dự trữ liên bang Hoa Kỳ gần đây đã khởi động lại chương trình mua dự trữ quản lý, và nhu cầu dự trữ của hệ thống ngân hàng vẫn ở mức cao.

Quy định nghịch lý này hoàn toàn khác với logic tuyến tính "nới lỏng dẫn đến tăng , thắt chặt dẫn đến giảm giá" mà thị trường crypto đã quen thuộc, và nó cũng phủ bóng đen của sự không chắc chắn lên xu hướng tương lai của thị trường crypto.

II. Warsh và Trump: Một mạng lưới quan hệ phức tạp từ "người quen cũ" đến "đồng minh"

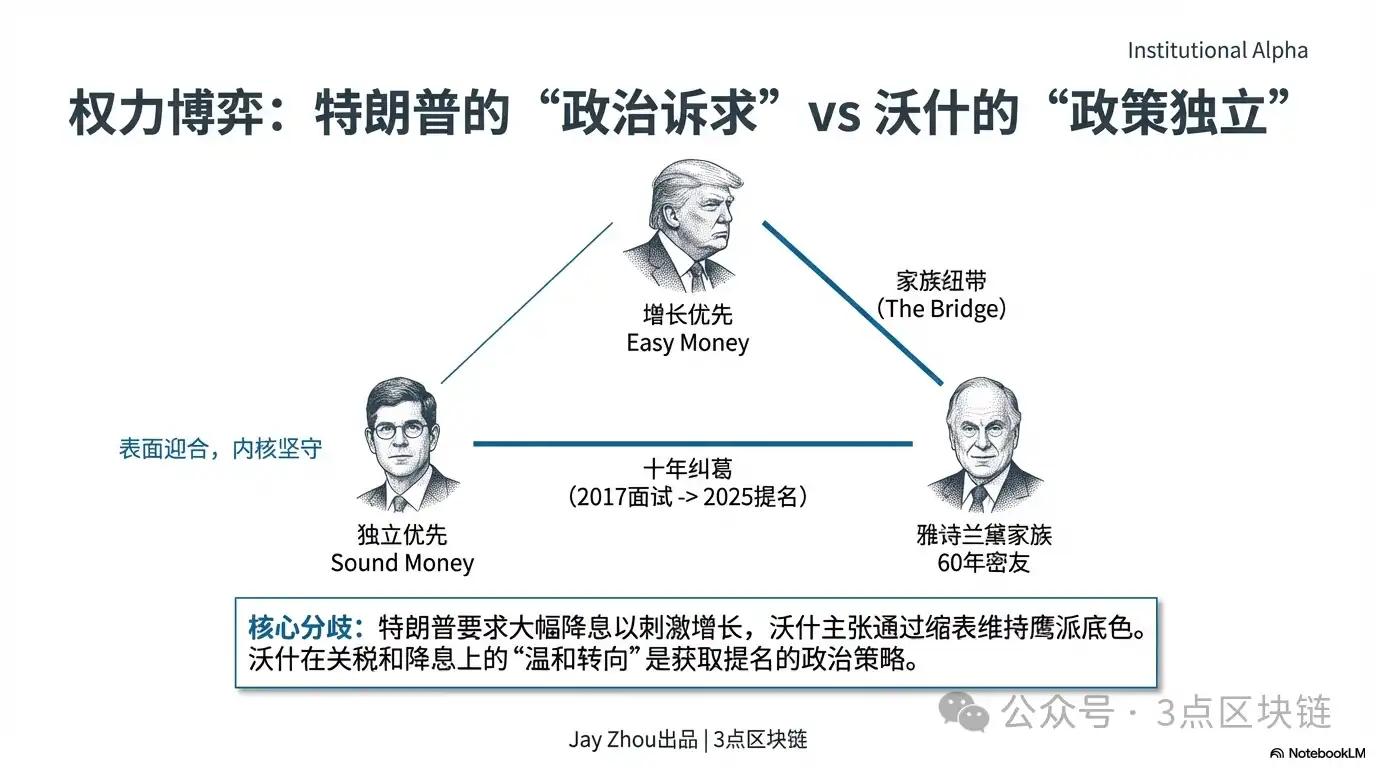

Mối quan hệ giữa Kevin Warsh và Donald Trump là một manh mối quan trọng để hiểu về việc ông được bổ nhiệm làm Chủ tịch Cục dự trữ liên bang Hoa Kỳ và là một yếu tố cốt lõi để dự đoán hướng đi chính sách của ông. Mối liên hệ của họ không bắt đầu từ khi được đề cử vào năm 2026, mà kéo dài gần một thập kỷ, một mối quan hệ song hành giữa "chính trị và đời sống riêng tư", đan xen với các mối quan hệ gia đình, triết lý chính sách và những cuộc đấu tranh quyền lực.

2.1 Quan hệ gia đình: "Cầu nối chính trị" của gia đình Estée Lauder

Mối liên hệ trực tiếp nhất của Walsh với Trump xuất phát từ cuộc hôn nhân của ông – vợ của Wash, Jane Lauder, là người thừa kế của tập đoàn Estée Lauder, trong khi bố vợ ông, Ronald Lauder, là bạn thân và đồng minh chính trị cốt lõi của Trump trong suốt 60 năm.

Tình bạn giữa Lauder và Trump bắt đầu từ thời cả hai cùng học tại Học viện Quân sự New York. Hai người không chỉ là bạn cùng lớp mà còn là đối tác kinh doanh lâu dài và người ủng hộ chính trị. Lauder là một nhà tài trợ lớn cho các chiến dịch tranh cử tổng thống năm 2016 và 2024 của Trump và là người đầu tiên đề xuất ý tưởng "mua Greenland" cho Trump - một đề xuất gây tranh cãi gay gắt mà sau này trở thành một trong những sự kiện mang tính bước ngoặt trong nhiệm kỳ đầu tiên của Trump. Nhà viết tiểu sử về Trump, Tim O'Brien, đã thẳng thắn tuyên bố: "Đối với Trump, bất cứ ai có quan hệ với người quyền lực hoặc nổi tiếng đều rất quan trọng."Bối cảnh gia đình của Lauder chắc chắn đã cung cấp cho Walsh một "tấm hộ chiếu chính trị" trong vòng tròn ra quyết định của Trump.

Nền tảng niềm tin được xây dựng trên quan hệ gia đình chính là lợi thế độc nhất vô nhị của Warsh so với các ứng cử viên khác. Theo logic chính trị của Trump, "sự tiến cử từ người quen" và "quan hệ gia đình" thường quyết định việc bổ nhiệm hơn là trình độ chuyên môn. Vào tháng 12 năm 2025, Trump đã công khai gọi Warsh là "ứng cử viên số một" cho chức Chủ tịch Cục dự trữ liên bang Hoa Kỳ trong một cuộc phỏng vấn với tờ Wall Street Journal; đằng sau tuyên bố này, ảnh hưởng của Lauder là không thể bỏ qua.

2.2 Một thập kỷ đấu tranh: Từ "Thất bại trong vòng phỏng vấn" đến "Được chọn vào danh sách đề cử"

Những tương tác chính sách giữa Warsh và Trump có thể bắt nguồn từ năm 2017, trong nhiệm kỳ tổng thống đầu tiên của Trump. Năm đó, khi Trump lựa chọn Chủ tịch Cục dự trữ liên bang Hoa Kỳ, ông đã đích thân "phỏng vấn" Warsh nhưng cuối cùng lại chọn Thống đốc Cục dự trữ liên bang Hoa Kỳ lúc bấy giờ là Powell. Quyết định này sau đó trở thành điều khiến Trump hối tiếc—năm 2020, Trump đã nói riêng với Warsh: "Kevin, lẽ ra tôi nên sử dụng anh lúc đó. Nếu anh muốn công việc đó, tại sao anh không cứng rắn hơn một chút?"

Sau khi Trump trở lại Nhà Trắng vào năm 2025, hai người đã tương tác thường xuyên hơn. Warsh không chỉ cung cấp lời khuyên về chính sách kinh tế cho đội ngũ chuyển giao quyền lực của Trump mà còn được xem là ứng cử viên tiềm năng cho chức Bộ trưởng Tài chính. Quan trọng hơn, sự "thay đổi ôn hòa" trong lập trường chính sách của Warsh đã dần dần đưa ông phù hợp với những yêu cầu cốt lõi của Trump. Mặc dù Warsh được biết đến là một " phe diều hâu " trong suốt nhiệm kỳ của mình tại Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ , nhưng trong những năm gần đây, ông đã công khai ủng hộ chính sách thuế quan của Trump và bắt đầu kêu gọi Cục dự trữ liên bang Hoa Kỳ đẩy nhanh tốc độ cắt giảm lãi suất. Sự thay đổi lập trường này đã được thị trường diễn giải là "sự thao túng chính trị để đảm bảo vị trí Chủ tịch Cục dự trữ liên bang Hoa Kỳ".

Ngày 29 tháng 1 năm 2026, sau cuộc gặp với Warsh tại Nhà Trắng, Trump quyết định công bố đề cử Chủ tịch Cục Cục dự trữ liên bang Hoa Kỳ sớm hơn so với sáng ngày 30. Sự điều chỉnh vội vàng này cho thấy "sự thân thiết" trong mối quan hệ và "hiệu quả ra quyết định" của họ. Trump đăng trên mạng xã hội: "Tôi đã biết Kevin nhiều năm. Anh ấy là một thiên tài thực sự, người sẽ đi vào lịch sử." Lời khen ngợi hết lời này trái ngược hoàn toàn với những lời chỉ trích liên tục của ông dành cho Powell.

2.3 Sự tương đồng về tư tưởng: Từ "khác biệt về chính sách" đến "mục tiêu chung"

Mối quan hệ giữa Warsh và Trump không chỉ đơn thuần là "sự phụ thuộc chính trị", mà là một "liên minh chiến lược" được xây dựng trên những triết lý chính sách chung. Sự đồng thuận cốt lõi của họ được thể hiện ở ba khía cạnh:

- Một lời chỉ trích chung đối với các chính sách của Powell: Trump từ lâu đã chỉ trích việc Powell "in tiền quá mức" gây ra lạm phát tăng vọt, trong khi Warsh, từ góc độ học thuật, chỉ trích Cục dự trữ liên bang Hoa Kỳ) trong thời kỳ Powell vì "phân tán nhiệm vụ", tập trung quá mức vào các vấn đề không cốt lõi như việc làm và khí hậu, do đó làm suy yếu tính độc lập của chính sách tiền tệ. Sự đồng thuận về "sự thất bại của các chính sách của Powell" đã trở thành điểm khởi đầu cho sự hợp tác của họ.

- Nhu cầu chung về việc cắt giảm lãi suất: Kể từ khi trở lại Nhà Trắng vào đầu năm 2025, Trump đã liên tục gây áp lực lên Cục dự trữ liên bang Hoa Kỳ) để cắt giảm lãi suất, cho rằng lãi suất cao buộc Mỹ phải trả thêm hàng trăm tỷ đô la tiền nợ mỗi năm, làm suy giảm tăng trưởng kinh tế. Khung lý thuyết của Warsh về "cắt giảm lãi suất đồng thời và thu hẹp quy mô bảng cân đối kế toán" giải quyết chính xác yêu cầu cắt giảm lãi suất của Trump, đồng thời duy trì lập trường phe diều hâu của ông thông qua việc thu hẹp quy mô bảng cân đối kế toán, từ đó đạt được sự cân bằng giữa "tính đúng đắn về mặt chính trị" và "tính chặt chẽ về mặt học thuật".

- Những quan điểm khác nhau về "sự độc lập Cục dự trữ liên bang Hoa Kỳ": Trong khi Warsh nhấn mạnh rằng "sự độc lập của Cục Cục dự trữ liên bang Hoa Kỳ bang là một mục tiêu đáng giá", cả ông và Trump cho rằng rằng Cục dự trữ liên bang Hoa Kỳ nên giảm bớt sự phụ thuộc vào dữ liệu kinh tế và từ bỏ "chỉ dẫn dự báo", một công cụ chính sách mà Trump cho là "vô nghĩa". Việc cùng theo đuổi "đơn giản hóa chính sách" đã giúp họ tìm được tiếng nói chung trong các hoạt động chính sách tiền tệ.

Điều đáng chú ý là sự thay đổi lập trường của Warsh không hoàn toàn là sự "hợp tác" với Trump. Cui Xiao, nhà kinh tế cấp cao tại Pictet Wealth Management ở Mỹ, chỉ ra rằng Warsh "gần đây thực sự muốn giữ chức Chủ tịch Cục dự trữ liên bang Hoa Kỳ", do đó ông có lập trường ôn hòa về lãi suất. Tuy nhiên, khuôn khổ chính sách cốt lõi của ông - "chủ nghĩa ngân hàng trung ương hạn chế" và "thắt chặt định lượng" - vẫn không thay đổi. Chiến lược "tuân thủ bề ngoài, giữ vững cốt lõi" này sẽ là chìa khóa giúp Warsh cân bằng áp lực chính trị và tính độc lập trong chính sách.

2.4 Cân bằng quyền lực: Trò chơi giữa "Sự phụ thuộc chính trị" và "Quyền tự chủ chính sách"

Mối quan hệ giữa Warsh và Trump về bản chất là một cuộc đấu tranh quyền lực kinh điển giữa "sự bổ nhiệm chính trị" và "sự độc lập của ngân hàng trung ương". Đối với thị trường crypto, kết quả của cuộc đấu tranh này sẽ trực tiếp quyết định hướng đi của chính sách Cục dự trữ liên bang Hoa Kỳ, từ đó ảnh hưởng đến bức tranh thanh khoản toàn cầu.

Từ quan điểm của Trump, mục tiêu cốt lõi của việc đề cử Warsh là "kiểm soát chính sách tiền tệ". Từ đầu năm 2025, Trump đã lần chỉ trích Powell vì "chậm hành động" và cho rằng lãi suất cao đang gây hại cho nền kinh tế và tài chính chính phủ Mỹ. Ông cần một chủ tịch Cục dự trữ liên bang Hoa Kỳ vừa có thể cắt giảm lãi suất vừa tuân thủ để đạt được mục tiêu chính trị "ưu tiên tăng trưởng" của mình. Bối cảnh gia đình và sự thay đổi lập trường của Warsh đã thuyết phục Trump rằng ông có thể "kiểm soát" chủ tịch Cục Cục dự trữ liên bang Hoa Kỳ mới.

Tuy nhiên, xuyên suốt sự nghiệp của mình, ông Warsh luôn được biết đến với "tính độc lập trong chính sách". Năm 2010, ông từ chức để phản đối QE2, một động thái được xem như một hình thức phản đối thể hiện niềm tin vững chắc của ông vào tính độc lập của ngân hàng trung ương. Một báo cáo nghiên cứu của Deutsche Bank chỉ ra rằng thị trường sẽ theo dõi sát sao liệu ông Warsh có thể duy trì quyền tự chủ trong chính sách dưới áp lực từ ông Trump hay không, vì đây sẽ là yếu tố then chốt ảnh hưởng đến niềm tin của thị trường.

Cuộc tranh giành quyền lực này có thể dẫn đến ba kết quả:

Đối với các nhà đầu tư crypto, những chỉ báo quan trọng cần theo dõi trong cuộc chơi này là: tuyên bố chính sách từ cuộc họp FOMC đầu tiên của ông Warsh kể từ khi nhậm chức, các chi tiết cụ thể của kế hoạch giảm quy mô bảng cân đối kế toán, và các tuyên bố công khai của ông về các chính sách của Trump. Những tín hiệu này sẽ trực tiếp quyết định xu hướng ngắn hạn và mô hình dài hạn của thị trường crypto.

III. Powell và Warsh: Sự khác biệt về chính sách giữa hai thế hệ chủ tịch Cục Cục dự trữ liên bang Hoa Kỳ

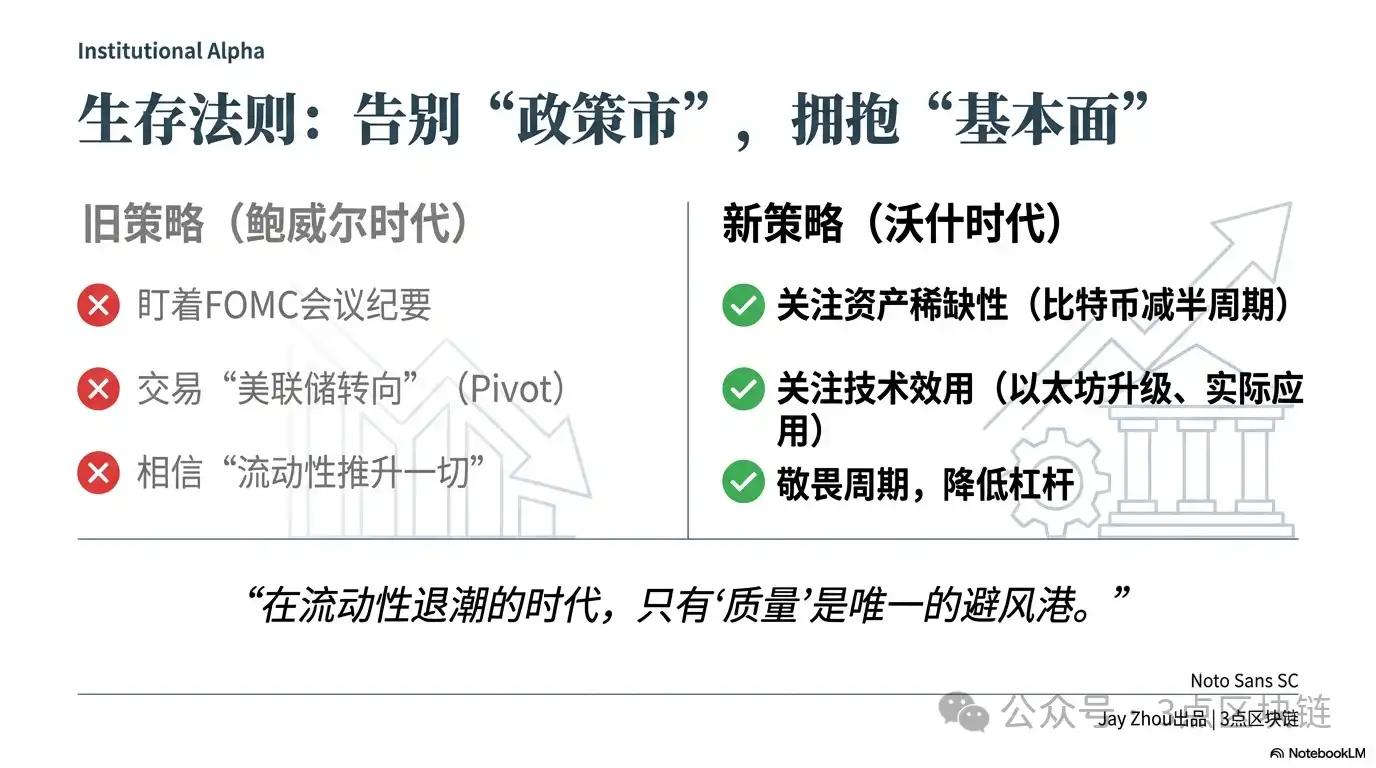

Để hiểu được tác động của các chính sách của Warsh đối với thị trường crypto, điều cần thiết là phải làm rõ sự khác biệt giữa chính sách tiền tệ của ông và người tiền nhiệm, Jerome Powell. Chính sách của Powell Cục dự trữ liên bang Hoa Kỳ được đặc trưng bởi các biện pháp "tùy ý", với các chu kỳ chính sách gắn liền chặt chẽ với chu kỳ tăng và giảm giá của thị trường crypto. Ngược lại, khuôn khổ chính sách của Warsh nhấn mạnh vào "các quy tắc" và "sự độc lập của ngân hàng trung ương", một sự khác biệt sẽ định hình lại logic định giá của thị trường crypto.

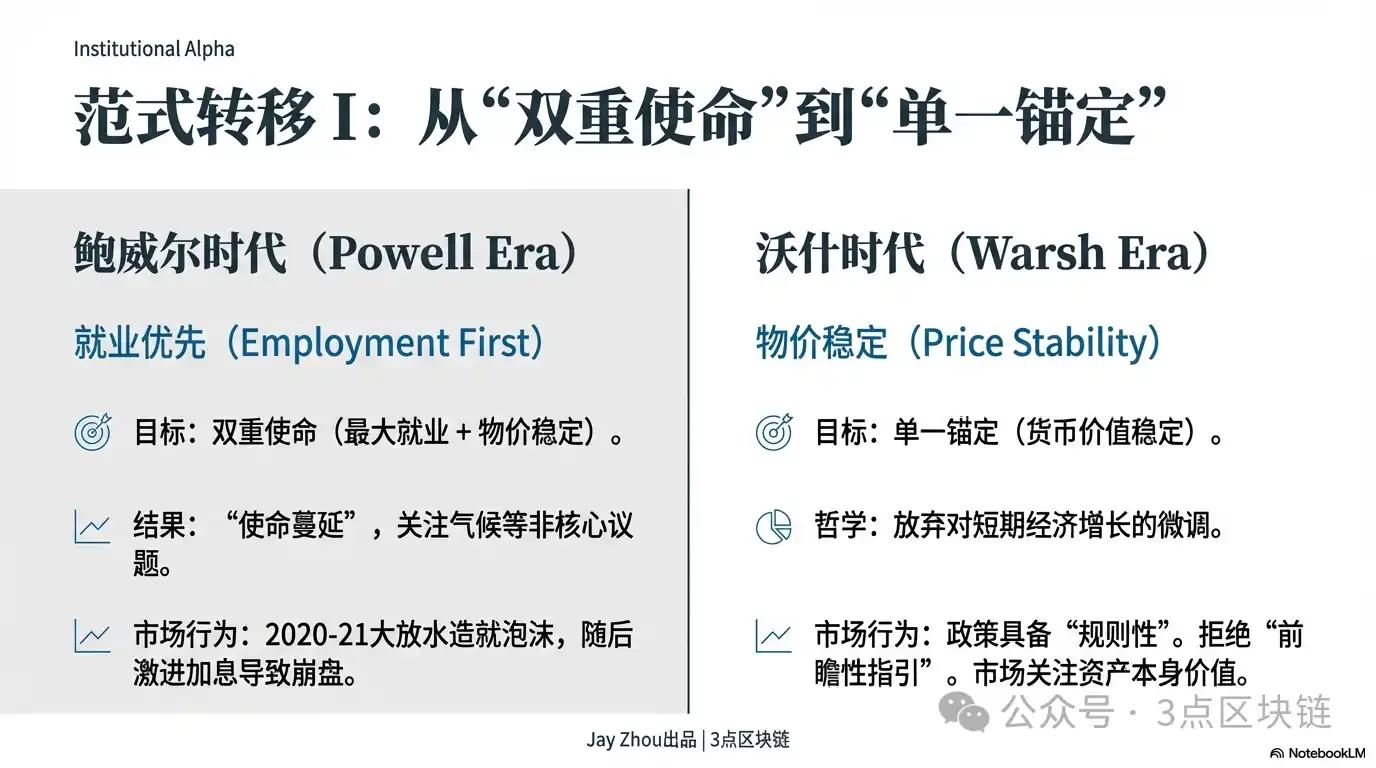

3.1 Sự khác biệt về mục tiêu chính sách: Từ "Nhiệm vụ kép" đến "Mục tiêu trọng tâm duy nhất"

Trong suốt tám năm lãnh đạo Cục dự trữ liên bang Hoa Kỳ , Powell luôn tập trung vào hai mục tiêu chính sách song song là "tối đa hóa việc làm" và "ổn định giá cả". Sau khi đại dịch COVID-19 bùng phát vào năm 2020, Powell nhanh chóng hạ lãi suất quỹ liên bang xuống mức 0-0,25% và khởi động chương trình nới lỏng định lượng không giới hạn. Bảng cân đối kế toán tài sản Cục dự trữ liên bang Hoa Kỳ đã mở rộng thêm gần 4 nghìn tỷ đô la trong vòng 18 tháng, đạt đỉnh điểm 9 nghìn tỷ đô la.

Chính sách "ưu tiên việc làm" này đã mang lại sự bùng nổ thanh khoản chưa từng có cho thị trường crypto . Từ năm 2020 đến năm 2021, giá Bitcoin tăng vọt từ dưới 10.000 đô la lên 69.000 đô la, Ethereum tăng từ 200 đô la lên 4.891 đô la, đẩy tổng giá trị vốn hóa thị trường thị trường crypto lên trên 3 nghìn tỷ đô la. Vào thời điểm đó, thị trường coi chính sách tiền tệ nới lỏng của Cục dự trữ liên bang Hoa Kỳ là động lực cốt lõi cho tăng crypto tài sản tiền điện tử, và Bitcoin được gán cho đặc tính trú ẩn an toàn của "vàng kỹ thuật số", trở thành một công cụ phòng ngừa lạm phát phổ biến.

Tuy nhiên, khi lạm phát tăng vọt lên mức cao nhất trong 40 năm vào nửa cuối năm 2021, Powell đã chuyển trọng tâm chính sách sang "ổn định giá cả". Vào tháng 3 năm 2022, Cục dự trữ liên bang Hoa Kỳ đã khởi động chu kỳ tăng lãi suất mạnh mẽ nhất kể từ những năm 1980, tăng lãi suất lũy kế 525 điểm cơ bản trong 17 tháng, đồng thời bắt đầu quá trình giảm quy mô bảng cân đối kế toán, thu hẹp tài sản 95 tỷ đô la mỗi tháng. Sự thay đổi chính sách này đã trực tiếp gây ra sự sụp đổ trên thị trường crypto : năm 2022, tổng giá trị vốn hóa thị trường thị trường crypto đã bốc hơi 1,45 nghìn tỷ đô la, Bitcoin giảm xuống còn 15.000 đô la, Ethereum giảm xuống dưới 900 đô la, và các tổ chức hàng đầu như Three Arrows Capital và FTX lần lượt vỡ nợ, đẩy thị trường crypto vào một thị trường gấu kéo dài.

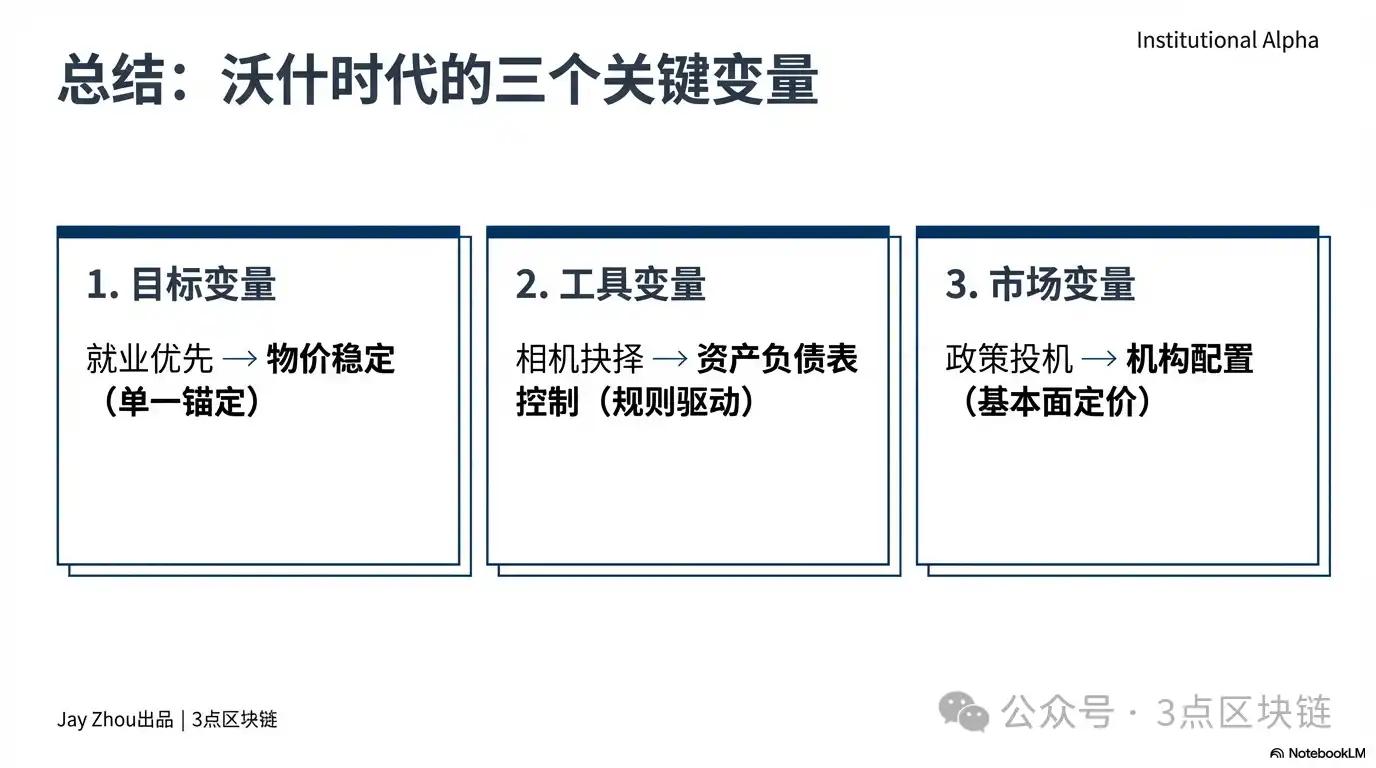

Khác với Powell, mục tiêu chính sách của Warsh gần hơn với một "điểm tựa duy nhất" - đưa trách nhiệm cốt lõi của Cục dự trữ liên bang Hoa Kỳ trở lại "duy trì sự ổn định giá trị của đồng tiền". Ông chỉ trích mạnh mẽ "sự phân tán nhiệm vụ" của Cục dự trữ liên bang Hoa Kỳ trong thời kỳ Powell, cho rằng Cục dự trữ liên bang Hoa Kỳ quá tập trung vào các vấn đề không cốt lõi như việc làm, khí hậu và hòa nhập đã làm suy yếu tính độc lập và hiệu quả của chính sách tiền tệ. Warsh đề xuất rõ ràng rằng Cục dự trữ liên bang Hoa Kỳ nên giảm sự phụ thuộc vào dữ liệu kinh tế, từ bỏ chỉ dẫn tương lai - một công cụ chính sách "gần như vô dụng trong thời kỳ bình thường" - và thay vào đó đạt được sự ổn định giá cả dài hạn bằng cách kiểm soát cung tiền và quy mô bảng cân đối kế toán tài sản.

Sự khác biệt về mục tiêu chính sách này có nghĩa là các chính sách của Cục dự trữ liên bang Hoa Kỳ dưới sự lãnh đạo của Warsh sẽ "dựa trên quy tắc" và "dễ dự đoán" hơn, nhưng cũng có thể phải hy sinh tăng trưởng kinh tế ngắn hạn và sự ổn định việc làm. Đối với thị trường crypto , điều này có nghĩa là logic của một "thị trường định hướng chính sách" sẽ bị suy yếu, và giá cả của tài sản crypto sẽ phụ thuộc nhiều hơn vào các yếu tố cơ bản của chúng hơn là vào những thay đổi chính sách của Cục dự trữ liên bang Hoa Kỳ.

3.2 Sự khác biệt trong các công cụ hoạch định chính sách: Từ "tùy ý" đến "dựa trên quy tắc"

Dưới thời Powell, Cục dự trữ liên bang Hoa Kỳ đã rất khéo léo trong việc sử dụng kết hợp chỉ dẫn tương lai và các phương pháp dựa trên dữ liệu để điều tiết dòng vốn bằng cách quản lý kỳ vọng thị trường. Ví dụ, vào năm 2020, Powell đã tuyên bố rõ ràng rằng "lãi suất thấp sẽ được duy trì cho đến năm 2023", và vào năm 2022, ông nhấn mạnh rằng "việc tăng lãi suất sẽ tiếp tục cho đến khi lạm phát giảm xuống mức mục tiêu 2%". Tín hiệu chính sách rõ ràng này đã cho phép thị trường điều chỉnh phân bổ tài sản trước đó.

Tuy nhiên, Warsh cho rằng chỉ dẫn tương lai là "một công cụ đặc biệt dành cho các cuộc khủng hoảng tài chính và không phù hợp với hoàn cảnh kinh tế bình thường". Ông chỉ trích Cục dự trữ liên bang Hoa Kỳ thời Powell vì quá phụ thuộc vào "mô hình DSGE hộp đen", bỏ qua tác động cốt lõi của cung tiền và quy mô bảng tài sản kế toán đối với lạm phát. Warsh chủ trương rằng Cục dự trữ liên bang Hoa Kỳ nên áp dụng các công cụ chính sách minh bạch và dựa trên quy tắc hơn, chẳng hạn như tăng trưởng cung tiền cố định hoặc lộ trình giảm quy mô bảng tài sản kế toán, để giảm bớt sự suy đoán của thị trường về chính sách.

Sự khác biệt trong các công cụ chính sách sẽ tác động trực tiếp đến sự biến động của thị trường crypto. Các chính sách Cục dự trữ liên bang Hoa Kỳ) trong thời kỳ Powell thường gây ra những biến động mạnh trên thị trường crypto: Vào tháng 11 năm 2025, Powell tuyên bố tạm dừng việc giảm quy mô bảng cân đối kế toán và cắt giảm lãi suất 25 điểm cơ bản; giá Bitcoin ban đầu giảm và sau đó tăng trở lại sau thông báo, với mức biến động vượt quá 5%; vào tháng 1 năm 2026, Powell tuyên bố rằng "xác suất cắt giảm lãi suất trước tháng 6 là thấp", và thị trường crypto bước vào giai đoạn củng cố, Bitcoin giảm xuống mức thấp lịch sử.

Một điểm khác biệt lớn nữa giữa Powell và Warsh nằm ở chiến lược đối phó với áp lực chính trị. Trong nhiệm kỳ của mình, Powell lần chống lại áp lực của Trump về việc cắt giảm lãi suất, kiên quyết tăng lãi suất để chống lạm phát và duy trì tính độc lập của Cục dự trữ liên bang Hoa Kỳ. Tuy nhiên, vào năm 2025, khi nợ của chính phủ liên bang Mỹ vượt quá 38 nghìn tỷ đô la và khoản thanh toán lãi ròng gần bằng chi tiêu quốc phòng, các chính sách của Powell đã phải thỏa hiệp với áp lực tài chính—tạm dừng việc giảm quy mô bảng cân đối kế toán và giảm nhẹ lãi suất để giảm bớt gánh nặng trả nợ của chính phủ.

Ông Warsh sẽ phải đối mặt với áp lực chính trị lớn hơn nhiều so với ông Powell. Khi đề cử ông Warsh, ông Trump đã nêu rõ mong muốn Cục dự trữ liên bang Hoa Kỳ) cắt giảm lãi suất đáng kể để kích thích tăng trưởng kinh tế và giảm chi phí nợ chính phủ. Tuy nhiên, ông Warsh đã lần nhấn mạnh trước công chúng rằng sự độc lập của Cục dự trữ liên bang Hoa Kỳ là một "mục tiêu đáng giá" và ông sẽ không khuất phục trước áp lực chính trị. Một báo cáo nghiên cứu của Deutsche Bank chỉ ra rằng thị trường sẽ theo dõi sát sao liệu ông Warsh có thể duy trì sự độc lập về chính sách dưới áp lực của ông Trump hay không, đây sẽ là yếu tố then chốt ảnh hưởng đến niềm tin của thị trường.

Đối với thị trường crypto, nếu ông Warsh nhượng bộ trước áp lực chính trị và đưa ra sự kết hợp giữa "cắt giảm lãi suất đáng kể + giảm quy mô bảng cân đối kế toán ở mức độ vừa phải", điều này sẽ giải phóng thanh khoản trong ngắn hạn, có lợi cho tăng giá của tài sản crypto . Tuy nhiên, nếu ông Warsh kiên quyết theo đuổi chính sách "cắt giảm lãi suất nhỏ + giảm quy mô bảng cân đối kế toán mạnh mẽ", điều này sẽ dẫn đến việc thanh khoản thị trường tiếp tục thắt chặt , và thị trường gấu trên thị trường crypto có thể kéo dài hơn nữa.

IV. Kỷ nguyên Warsh: Sự định hình lại bối cảnh thị trường crypto và logic sinh tồn

Các đề xuất chính sách của Kevin Warsh sẽ định hình lại thị trường crypto trên ba khía cạnh: thanh khoản , quy định và dòng vốn. Trong khuôn khổ chính sách "cắt giảm lãi suất đồng thời và thu hẹp quy mô bảng cân đối kế toán", thị trường crypto sẽ chuyển từ logic "thị trường do chính sách điều khiển" của thời kỳ Powell sang một giai đoạn mới được thúc đẩy bởi các yếu tố cơ bản. Đối với các nhà đầu tư, việc hiểu và thích ứng với sự thay đổi này sẽ là chìa khóa để vượt qua thị trường gấu.

4.1 Trò chơi thanh khoản : Một phép thử kép về lợi ích ngắn hạn và các yếu tố tiêu cực dài hạn

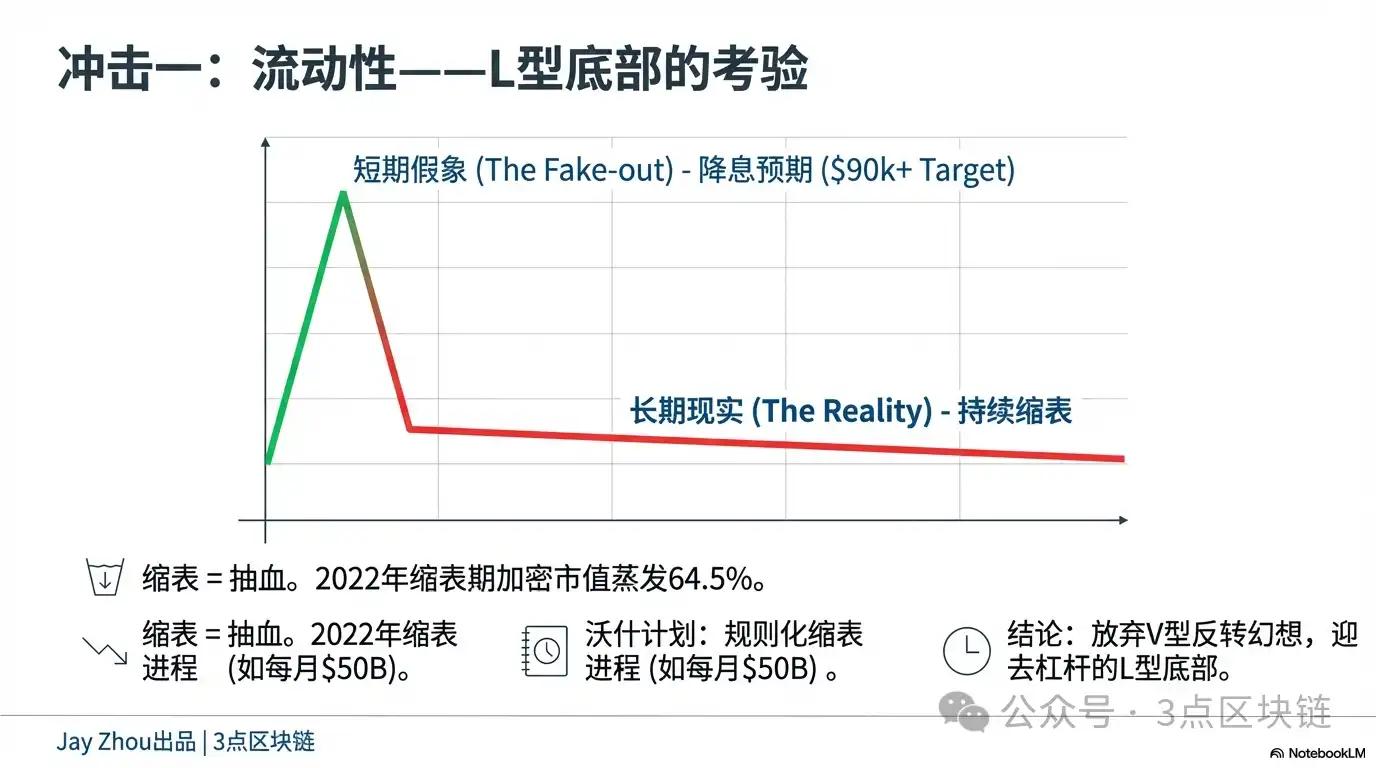

Chính sách kết hợp của Warsh, "cắt giảm lãi suất và thu hẹp quy mô bảng cân đối kế toán song song", sẽ có tác động kép đến thanh khoản của thị trường crypto , với tác động tích cực trong ngắn hạn và tác động tiêu cực trong dài hạn.

Trong ngắn hạn, việc cắt giảm lãi suất sẽ làm giảm chi phí huy động vốn bằng đô la và giảm bớt tình trạng thiếu hụt thanh khoản đô la toàn cầu. Dữ liệu lịch sử cho thấy việc cắt giảm lãi suất Cục dự trữ liên bang Hoa Kỳ thường đẩy dòng vốn từ tài sản bằng đô la sang tài sản rủi ro hơn. Sau khi Powell cắt giảm lãi suất vào năm 2020, thị trường crypto đã trải qua một thị trường bò mạnh; vào tháng 11 năm 2025, khi Powell tạm dừng việc giảm quy mô bảng cân đối kế toán và cắt giảm lãi suất 25 điểm cơ bản, giá Bitcoin đã phục hồi từ 85.000 đô la lên 92.000 đô la. Nếu Warsh chính thức nhậm chức vào tháng 6 năm 2026 và đưa ra chính sách cắt giảm lãi suất, thị trường crypto có thể sẽ phục hồi trong ngắn hạn, Bitcoin có khả năng vượt qua mốc 90.000 đô la và Ethereum có thể quay trở lại mức trên 3.000 đô la.

Tuy nhiên, về lâu dài, việc thắt chặt định lượng sẽ tiếp tục làm cạn kiệt thanh khoản thị trường và kìm hãm sự định giá của tài sản crypto . Quá trình thắt chặt định lượng của Cục dự trữ liên bang Hoa Kỳ về cơ bản bao gồm việc rút lại thanh khoản đã được bơm vào trong cuộc khủng hoảng tài chính, điều này sẽ dẫn đến việc giảm nguồn cung đô la toàn cầu và sự dịch chuyển xuống dưới của trung tâm định giá đối với tài sản rủi ro . Trong thời kỳ thắt chặt định lượng Cục dự trữ liên bang Hoa Kỳ năm 2022, tổng giá trị vốn hóa thị trường thị trường crypto đã bốc hơi 64,5%. Kinh nghiệm lịch sử này cho thấy tác động tiêu cực của việc thắt chặt định lượng đối với thị trường crypto vượt xa tác động của việc tăng lãi suất.

Quan trọng hơn, chính sách giảm quy mô bảng cân đối kế toán của Warsh không phải là một "hoạt động đơn lẻ" mà là một "quy trình điều chỉnh". Theo một báo cáo nghiên cứu của Deutsche Bank, Warsh có thể đặt ra một lộ trình cố định cho việc giảm quy mô bảng cân đối kế toán, chẳng hạn như giảm tài sản 50 tỷ đô la mỗi tháng cho đến khi quy mô bảng tài sản Cục dự trữ liên bang Hoa Kỳ giảm xuống khoảng 20% GDP. Quá trình giảm quy mô bảng cân đối kế toán có thể dự đoán được này sẽ cho phép thị trường hấp thụ trước tác động của việc thắt chặt thanh khoản . Sự suy giảm của thị trường crypto có thể không nghiêm trọng như năm 2022, nhưng nó sẽ cho thấy một "sự suy giảm ổn định".

Đối với các nhà đầu tư crypto, điều này có nghĩa là việc "mua Mua bắt đáy" sẽ trở nên khó khăn hơn đáng kể. Trong thời kỳ Powell, các nhà đầu tư có thể dự đoán việc kết thúc các đợt tăng lãi suất của Cục dự trữ liên bang Hoa Kỳ hoặc sự bắt đầu của các đợt cắt giảm lãi suất để nắm bắt đáy của thị trường crypto; tuy nhiên, trong thời kỳ Warsh, tính dài hạn và sự chắc chắn của quá trình giảm quy mô bảng cân đối kế toán sẽ khiến đáy của thị trường crypto thể hiện xu hướng hình chữ "L". Các nhà đầu tư cần từ bỏ tư duy đầu cơ "Mua bắt đáy chờ giá bật lại" và thay vào đó tập trung vào giá trị dài hạn của tài sản crypto .

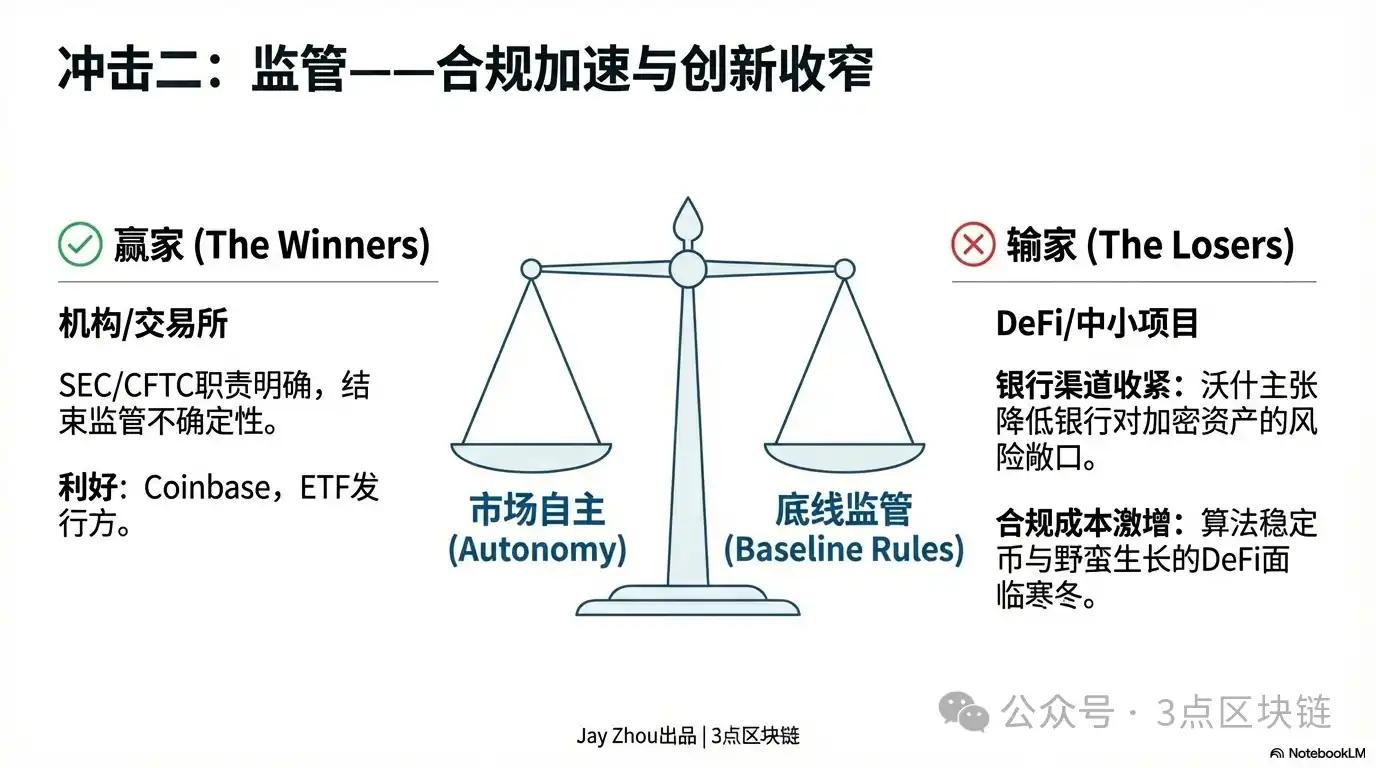

4.2 Tái cấu trúc quy định: Đẩy nhanh việc tuân thủ và thu hẹp không gian cho sự đổi mới

Các đề xuất chính sách của Warsh không chỉ ảnh hưởng đến thanh khoản trên thị trường crypto mà còn đẩy nhanh quá trình tuân thủ quy định trong ngành công nghiệp crypto.

Trong nhiệm kỳ làm Thống đốc Cục dự trữ liên bang Hoa Kỳ, ông Warsh nổi tiếng với việc nhấn mạnh tầm quan trọng của sự ổn định tài chính. Ông lần cảnh báo rằng sự đổi mới tài chính, nếu đi chệch khỏi khuôn khổ pháp lý, có thể gây ra rủi ro hệ thống. Về quy định crypto, quan điểm cốt lõi của ông Warsh là "tự chủ thị trường + quy định cơ bản" - phản đối sự can thiệp quá mức của chính phủ vào sự đổi mới thị trường crypto , đồng thời nhấn mạnh rằng tài sản crypto phải tuân thủ các quy tắc pháp lý cơ bản như Chống rửa tiền (AML) và Chống tài trợ khủng bố (CTF).

Trong ngắn hạn, cách tiếp cận điều tiết của Warsh có thể mang lại sự ổn định rất cần thiết cho thị trường crypto. So với Cục dự trữ liên bang Hoa Kỳ dưới thời Powell, Warsh ủng hộ việc để thị trường, thay vì chính phủ, dẫn dắt sự phát triển của tài sản crypto . Ông có thể phản đối việc Cục dự trữ liên bang Hoa Kỳ trực tiếp điều tiết crypto , thay vào đó thúc đẩy các cơ quan quản lý hiện có như Ủy ban Chứng khoán và Giao dịch (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) làm rõ các thuộc tính pháp lý và khung pháp lý cho tài sản crypto . Điều này sẽ giúp giải quyết sự không chắc chắn về quy định hiện tại mà thị trường crypto đang phải đối mặt và thu hút thêm đầu tư từ các tổ chức.

Tuy nhiên, về lâu dài, cách tiếp cận quản lý của Warsh sẽ thúc đẩy sự "tái cấu trúc và phân hóa" trong ngành công nghiệp crypto. Một mặt, quy trình tuân thủ được đẩy nhanh sẽ buộc các tổ chức hàng đầu như sàn giao dịch crypto và các nhà phát hành stablecoin phải tăng cường kiểm soát rủi ro và tuân thủ các quy định. Ví dụ, sàn giao dịch như Coinbase và Binance có thể cần tăng cường tính minh bạch và công khai nhiều dữ liệu người dùng và thông tin giao dịch hơn; stablecoin như USDT và USDC có thể cần phải trải qua các đánh giá dự trữ nghiêm ngặt hơn để đảm bảo tỷ giá 1:1 so với đồng đô la Mỹ.

Mặt khác, chi phí tuân thủ tăng sẽ thu hẹp không gian tồn tại của các dự án crypto quy mô nhỏ và vừa. Warsh ủng hộ "giảm yêu cầu dự trữ của ngân hàng thông qua cải cách quy định", điều này có nghĩa là các ngân hàng sẽ xem xét kỹ lưỡng hơn nhu cầu tài chính của các dự án crypto. Các dự án crypto quy mô nhỏ và vừa có thể gặp khó khăn trong việc vay vốn ngân hàng và sẽ phải dựa vào vốn đầu tư rủi ro hoặc ICO để tài trợ, làm tăng đáng kể độ khó khăn trong việc gây quỹ. Đồng thời, cách tiếp cận thận trọng của Warsh trong việc điều chỉnh các sản phẩm đổi mới như "Stablecoin thuật toán" và "tài chính phi tập trung(DeFi)" có thể hạn chế sự đổi mới trong các lĩnh vực này.

Đối với các nhà đầu tư crypto , điều này có nghĩa là "hiệu ứng dẫn đầu" sẽ trở nên rõ rệt hơn nữa. Tài sản crypto chính thống với tính tuân thủ và thanh khoản cao, chẳng hạn như Bitcoin và Ethereum , sẽ trở thành lựa chọn phân bổ đầu tư ưu tiên của các quỹ tổ chức; trong khi Altcoin thiếu ứng dụng thực tiễn và có rủi ro tuân thủ cao có thể bị thị trường loại bỏ và cuối cùng giảm xuống bằng không.

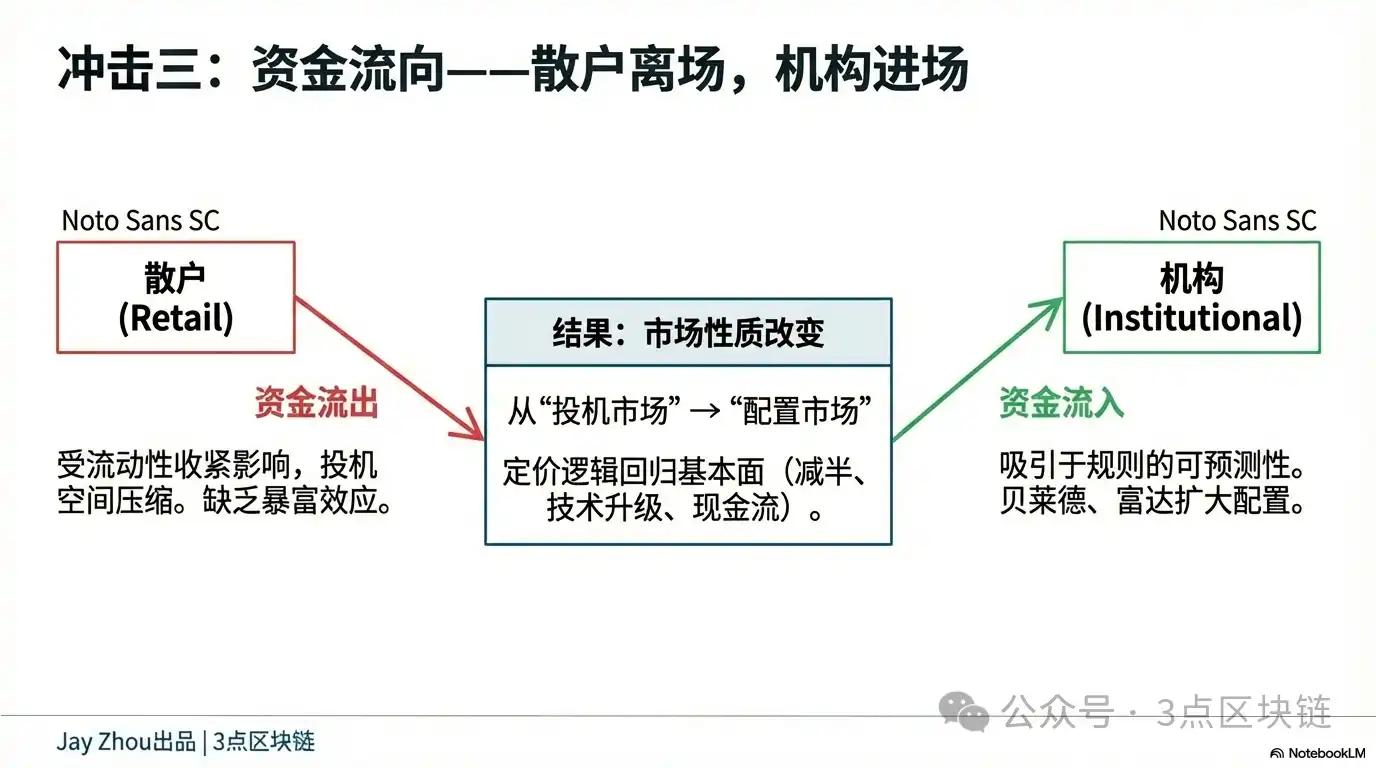

4.3 Dòng vốn: Sự khác biệt giữa các quỹ tổ chức gia nhập thị trường và các quỹ nhà đầu tư bán lẻ rời khỏi thị trường

Các chính sách Cục dự trữ liên bang Hoa Kỳ) trong thời kỳ Warsh sẽ dẫn đến sự phân hóa trong dòng vốn trên thị trường tiền crypto— các quỹ đầu tư tổ chức sẽ đẩy nhanh việc gia nhập, trong khi các quỹ đầu tư nhà đầu tư bán lẻ sẽ tiếp tục rút lui.

Từ góc độ tài trợ thể chế, chính sách "dựa trên quy tắc" của Warsh sẽ cải thiện khả năng dự đoán thị trường và thu hút thêm nhiều tổ chức tài chính truyền thống phân bổ vốn vào tài sản crypto . Ví dụ, các ông lớn quản lý tài sản như BlackRock và Fidelity có thể mở rộng vị thế giữ các quỹ ETF Bitcoin và đưa tài sản crypto vào danh mục đầu tư dài hạn của họ; các ngân hàng đầu tư như JPMorgan Chase và Goldman Sachs có thể tung ra nhiều phái sinh crypto hơn để đáp ứng nhu cầu phòng ngừa rủi ro của các nhà đầu tư tổ chức.

Sự tham gia của các quỹ đầu tư tổ chức sẽ mang lại hai thay đổi đáng kể: Thứ nhất, sự biến động của thị trường crypto sẽ giảm hơn nữa. Các nhà đầu tư tổ chức có xu hướng nắm giữ dài hạn hơn là đầu cơ ngắn hạn, điều này sẽ làm giảm sự biến động giá của tài sản crypto . Ví dụ, sự biến động trong ngày của Bitcoin có thể giảm từ mức 3% hiện tại xuống còn 1%-2%, tương đương với sự biến động của tài sản truyền thống như vàng và cổ phiếu. Thứ hai, logic định giá của thị trường crypto sẽ trở nên hợp lý hơn. Các nhà đầu tư tổ chức sẽ tập trung nhiều hơn vào các yếu tố cơ bản của tài sản crypto , chẳng hạn như sự khan hiếm của Bitcoin , nâng cấp công nghệ của Ethereum và khả năng sinh lời của các dự án crypto, thay vì tâm lý thị trường hoặc sự thổi phồng đầu cơ.

Từ góc nhìn của các nhà đầu tư bán lẻ, chính sách giảm quy mô bảng cân đối kế toán của Warsh sẽ dẫn đến việc thanh khoản thị trường tiếp tục thắt chặt, thu hẹp không gian đầu cơ cho các nhà đầu tư nhà đầu tư bán lẻ . Thị trường gấu crypto năm 2022 đã chứng minh rằng khi thanh khoản thị trường cạn kiệt, các nhà đầu tư nhà đầu tư bán lẻ thường là nạn nhân lớn nhất – họ mua vào ở giá cao và bán ở giá thấp, cuối cùng mất tất cả. Trong kỷ nguyên Warsh, bản chất dài hạn và chắc chắn của quá trình giảm quy mô bảng cân đối kế toán sẽ khiến các nhà đầu tư nhà đầu tư bán lẻ khó kiếm lời thông qua đầu cơ ngắn hạn, khiến họ không còn lựa chọn nào khác ngoài việc đứng ngoài cuộc.

Sự phân hóa trong dòng vốn sẽ thúc đẩy thị trường crypto chuyển từ "thị trường đầu cơ do nhà đầu tư bán lẻ phối" sang "thị trường phân bổ vốn do các tổ chức chi phối". Điều này có nghĩa là thị trường crypto sẽ dần trưởng thành và mối tương quan của nó với các thị trường tài chính truyền thống sẽ ngày càng mạnh mẽ hơn. Tuy nhiên, đối với các nhà đầu tư nhà đầu tư bán lẻ, điều này cũng có nghĩa là các cơ hội "làm giàu nhanh chóng" trên thị trường crypto sẽ ngày càng khan hiếm, và việc đầu tư crypto tài sản tiền điện tử sẽ đòi hỏi kiến thức chuyên môn cao hơn và tầm nhìn dài hạn hơn.

V. Kết luận: Hãy tạm biệt thị trường định hướng theo chính sách, và đón nhận các yếu tố cơ bản.

Việc đề cử Kevin Warsh đánh dấu một kỷ nguyên mới cho chính sách tiền tệ của Cục dự trữ liên bang Hoa Kỳ. Nhân vật "đa ngành" này, người am hiểu về quy định, đầu tư và học thuật, cùng với mạng lưới quan hệ phức tạp của ông với Trump, sẽ là một yếu tố quan trọng ảnh hưởng đến hướng đi của chính sách tiền tệ Hoa Kỳ. Đối với thị trường crypto, sự chuyển đổi chính sách tiền tệ này mang đến cả thách thức và cơ hội.

Thách thức nằm ở chỗ chính sách "cắt giảm lãi suất và thu hẹp quy mô bảng cân đối kế toán đồng thời" của Warsh có thể dẫn đến việc thanh khoản thị trường tiếp tục thắt chặt , có khả năng kéo dài thị trường gấu crypto đối với tiền điện tử. Logic "thị trường do chính sách điều khiển" truyền thống sẽ bị suy yếu, và giá cả của tài sản crypto sẽ phụ thuộc nhiều hơn vào các yếu tố cơ bản của chúng hơn là vào những thay đổi chính sách của Cục dự trữ liên bang Hoa Kỳ.

Cơ hội nằm ở chỗ các chính sách "dựa trên quy tắc" của Warsh sẽ tăng khả năng dự đoán thị trường, thu hút thêm nhiều vốn đầu tư tổ chức và thúc đẩy thị trường crypto chuyển từ "thị trường đầu cơ do nhà đầu tư nhà đầu tư bán lẻ thống trị" sang "thị trường phân bổ vốn do tổ chức thống trị". Đây có thể là con đường tất yếu để thị trường crypto trưởng thành và là khởi đầu cho sự trở lại giá trị thực sự của tài sản crypto .

Trong kỷ nguyên Warsh, các nhà đầu tư crypto cần từ bỏ tư duy đầu cơ "Mua bắt đáy " và thay vào đó tập trung vào giá trị dài hạn của tài sản crypto — chu kỳ giảm nửa của Bitcoin , tiến trình nâng cấp của Ethereum và các kịch bản ứng dụng thực tế của các dự án crypto . Đây là những yếu tố cốt lõi quyết định xu hướng tương lai của tài sản crypto . Chỉ bằng cách tôn trọng thị trường và tuân thủ giá trị, người ta mới có thể vượt qua làn sóng cải cách chính sách tiền tệ này, vượt qua thị trường gấu và kiên nhẫn chờ đợi bình minh.