Tác giả gốc: Luis Flavio Nunes

Bài viết gốc được dịch bởi: TechFlow TechFlow

Lời giới thiệu: Vào ngày 29 tháng 1 năm 2026, Bitcoin lao dốc 15% chỉ trong một ngày, giảm từ 96.000 đô la xuống còn 80.000 đô la. Điều kỳ lạ là, lẽ ra nó phải tăng như một tài sản ẩn an toàn trong thời kỳ thị trường chứng khoán sụp đổ, nhưng nó lại giảm; lẽ ra nó phải giảm giá như một tài sản rủi ro khi Cục dự trữ liên bang Hoa Kỳ đưa ra các tín hiệu thắt chặt chính phe diều hâu , nhưng nó cũng giảm. Bitcoin sụp đổ trong hai sự kiện trái ngược nhau.

Bài viết này chỉ ra rằng Bitcoin đồng thời đóng bốn vai trò trái ngược nhau: một công cụ phòng ngừa lạm phát, một cổ phiếu công nghệ, vàng kỹ thuật số và một tài sản dự trữ của các tổ chức. Khi bốn vai trò này tranh giành quyền kiểm soát, kết quả là sự hỗn loạn.

Các tác giả đề xuất bốn giải pháp khả thi và phân tích con đường nào sẽ giúp Bitcoin đạt mức 150.000 đô la.

Toàn văn như sau:

Vào ngày 29 tháng 1 năm 2026, Bitcoin lao dốc 15% chỉ trong một ngày, giảm từ 96.000 đô la xuống còn 80.000 đô la. Điều đáng chú ý không phải là sự sụp đổ đó, mà là Bitcoin giảm giá trong khi hai sự kiện trái ngược nhau xảy ra cùng lúc.

Sự sụp đổ của thị trường chứng khoán. Điều này sẽ giúp Bitcoin trở thành một tài sản ẩn an toàn.

Cục dự trữ liên bang Hoa Kỳ đã phát tín hiệu về việc thắt chặt chính sách tiền tệ. Điều này sẽ làm giảm hiệu suất Bitcoin với tư cách là rủi ro tài sản rủi ro.

Bitcoin đã giảm mạnh trong cả hai trường hợp. Khi đáng lẽ nó phải biến động ngược chiều với cổ phiếu, nó lại biến động cùng chiều với chúng. Khi đáng lẽ vàng kỹ thuật số phải tăng, nó lại giảm giá do những tin tức phe diều hâu. Logic cơ bản mà thị trường dùng để hiểu Bitcoin đã bị phá vỡ.

Bốn bản sắc không tương thích

Bitcoin được giao dịch đồng thời dưới dạng bốn loại tài sản khác nhau. Mỗi loại tài sản này đòi hỏi hành vi giá khác nhau. Khi cả bốn loại tài sản này cùng tranh giành quyền kiểm soát, kết quả là sự hỗn loạn.

Nhận dạng 1: Phòng ngừa lạm phát

Bitcoin có lượng cung ứng cố định là 21 triệu đồng. Khi các chính phủ in tiền và phá giá tiền tệ của họ, Bitcoin sẽ tăng. Đó là lời hứa ban đầu. Sự khan hiếm kỹ thuật số đã chiến thắng máy in tiền của chính phủ.

Dữ liệu cho thấy những câu chuyện khác nhau. Năm 2025, khi nỗi lo lạm phát chi phối thị trường, giá vàng tăng 64%, trong khi Bitcoin giảm 26%. Bitcoin đôi khi tăng khi Chỉ số Giá tiêu dùng (CPI) cho thấy tăng đột biến bất ngờ. Bitcoin đôi khi giảm khi chi tiêu tiêu dùng cá nhân cốt lõi (Core PCE) cho thấy lạm phát. Phản ứng này mang tính ngẫu nhiên, không nhất quán.

Nếu Bitcoin thực sự là một công cụ phòng ngừa lạm phát, nó sẽ phản ứng như nhau với tất cả các tín hiệu lạm phát. Thay vào đó, nó phản ứng với một số tín hiệu nhưng lại bỏ qua những tín hiệu khác. Điều này cho thấy Bitcoin phản ứng với những yếu tố khác, có thể là giá năng lượng ảnh hưởng đến chi phí khai thác và lạm phát tiêu dùng.

Danh tính thứ hai: Cổ phiếu công nghệ

Bitcoin biến động song song với chỉ số Nasdaq. Hệ số tương quan 30 ngày là 0,68. Khi cổ phiếu công nghệ giảm do lo ngại về tăng trưởng, Bitcoin cũng giảm theo. Khi Cục dự trữ liên bang Hoa Kỳ) có tín hiệu về việc thắt chặt chính sách tiền tệ và cổ phiếu công nghệ bị bán tháo, Bitcoin lại giảm mạnh hơn nữa.

Nếu Bitcoin là một cổ phiếu công nghệ, các nhà đầu tư có thể mua chỉ số Nasdaq cũng được. Cổ phiếu công nghệ không trả cổ tức, nhưng chúng tạo ra thu nhập và lợi nhuận. Bitcoin thì không tạo ra cả hai. Việc đầu tư thuần túy vào công nghệ thông qua các cổ phiếu công nghệ thực sự sẽ hợp lý hơn.

Vấn đề còn sâu xa hơn. Bitcoin được cho là không tương quan với các thị trường truyền thống. Đó là toàn bộ giá trị cốt lõi của nó. Nếu Bitcoin chỉ là một khoản đầu tư đòn bẩy vào Nasdaq, thì nó không có ích gì trong một danh mục đầu tư chứng khoán hiện có.

Danh tính thứ ba: Vàng kỹ thuật số

Cuối tháng 1, giá vàng tăng vọt lên 5.500 đô la khi các nhà đầu tư tìm kiếm rủi ro. Trong khi đó, Bitcoin lại lao dốc xuống còn 80.000 đô la. Đúng vào thời điểm mà vàng kỹ thuật số lẽ ra phải chứng minh được giá trị của mình, hai tài sản này lại di chuyển theo hướng ngược nhau.

Hệ số tương quan giữa Bitcoin và vàng chuyển sang âm vào năm 2026, cụ thể là -0,27. Trong khi giá vàng tăng 3,5% do tin tức về chính sách tiền tệ thắt phe diều hâu Cục dự trữ liên bang Hoa Kỳ , Bitcoin lại giảm 15%. Tỷ lệ Bitcoin/vàng đạt Thấp nhất mọi thời đại (ATL) 16,68.

Nếu Bitcoin là vàng kỹ thuật số, nó đã thất bại trong bài kiểm tra cơ bản nhất. Vàng hiệu quả như một công cụ phòng ngừa khủng hoảng vì nó tránh xa tài sản rủi ro khi sự hoảng loạn tăng . Bitcoin lại di chuyển cùng với tài sản rủi ro , chứng tỏ rằng nó không phải là vàng theo bất kỳ nghĩa nào.

Yếu tố thứ tư: Tài sản dự trữ của các tổ chức

Một số tập đoàn và chính phủ nắm giữ Bitcoin như một khoản dự trữ chiến lược. Metaplanet ở Nhật Bản sở hữu 35.100 Bitcoin. Chính phủ Mỹ đã tập trung Bitcoin bị tịch thu vào kho dự trữ chiến lược của mình. Điều này cho thấy Bitcoin sẽ trở thành vị thế giữ cốt lõi của các quỹ hưu trí và ngân hàng trung ương.

Hành vi này mâu thuẫn với luận điểm. Các nhà đầu tư tổ chức không nắm giữ Bitcoin trong bối cảnh biến động. Họ đang thực hiện các giao dịch chênh lệch giá, bán ra sự biến động và coi Bitcoin như một công cụ giao dịch. Dòng vốn ETF chủ yếu phản ánh hoạt động kinh doanh chênh lệch giá, chứ không phải là mua vào vào dựa trên niềm tin dài hạn.

Nếu các tổ chức thực sự coi Bitcoin là một tài sản dự trữ giống như vàng, họ sẽ tích trữ nó trong những đợt giảm giá mạnh và không bao giờ bán đi. Thay vào đó, họ bán ra trong những đợt giảm giá và mua vào trong những đợt tăng giá. Đây là hành vi của nhà giao dịch, chứ không phải hành vi của người quản lý dự trữ.

Nghịch lý định giá

Mỗi danh tính hàm chứa một giá trị hợp lý khác nhau cho Bitcoin.

Nếu Bitcoin là một công cụ phòng ngừa lạm phát, giá của nó nên nằm trong khoảng từ 120.000 đến 150.000 đô la, dựa trên hiệu suất của vàng trong điều kiện tiền tệ tương tự.

Nếu Bitcoin là một cổ phiếu công nghệ, giá của nó sẽ nằm trong khoảng từ 50.000 đến 70.000 đô la, dựa trên mối tương quan với chỉ số Nasdaq và việc thiếu dòng tiền của nó.

Nếu Bitcoin là vàng kỹ thuật số, dựa trên quy luật tăng giá trị của vàng trong 65 năm qua áp dụng cho sự khan hiếm kỹ thuật số, thì giá của nó phải vượt quá 150.000 đô la.

Nếu Bitcoin là tài sản dự trữ của các tổ chức, giá của nó nên theo sát tỷ lệ chấp nhận của chính phủ và doanh nghiệp, điều này ngụ ý rằng giá tiềm năng có thể đạt từ 100.000 đến 120.000 đô la vào cuối năm nay.

Mức giá hiện tại là 80.000 đô la không đáp ứng bất kỳ khuôn khổ nào trong số này. Nó nằm ở giữa, không làm hài lòng bất kỳ mô hình nào cũng không chứng minh được bất kỳ lập luận nào. Đây không phải là một thị trường đang tìm kiếm sự cân bằng. Đây là một thị trường không thể thống nhất về mục tiêu định giá của mình.

Khi Phố Wall không thể định nghĩa được những gì mình sở hữu

Robbie Mitchnick quản lý các chiến lược tài sản kỹ thuật số tại BlackRock, công ty quản lý tài sản lớn nhất thế giới. Vào tháng 3 năm 2025, ông đã đưa ra một số nhận xét đáng chú ý:

"Về cơ bản, Bitcoin nhìn lên giống như vàng kỹ thuật số. Nhưng có những ngày nó không giao dịch theo cách đó. Khi thuế quan được công bố, nó đã giảm mạnh như cổ phiếu, điều này khiến tôi bối rối vì tôi không hiểu tại sao thuế quan lại ảnh hưởng đến Bitcoin. Câu trả lời là chúng không ảnh hưởng."

Ngay cả những nhà đầu tư tổ chức lớn ủng hộ Bitcoin cũng thừa nhận sự bối rối của họ. Nếu BlackRock không hiểu Bitcoin là gì, thì làm sao các nhà đầu tư nhà đầu tư bán lẻ có thể hiểu được?

Sự nhầm lẫn này tạo ra một vấn đề về mặt kỹ thuật. Khi các tổ chức không thể phân loại tài sản, họ mặc định sử dụng các mô hình rủi ro dựa trên tương quan. Các mô hình này giả định rằng các tương quan lịch sử vẫn tồn tại. Khi các tương quan đột ngột thay đổi, như đã xảy ra vào tháng Giêng, các tổ chức phải tái cân bằng danh mục đầu tư của họ. Việc tái cân bằng trong thời kỳ khủng hoảng đồng nghĩa với việc buộc phải bán tháo. Việc bán tháo buộc phải tạo ra hiệu ứng dây chuyền.

Hãy tưởng tượng nó như hệ thống lái tự động của một con tàu. Hệ thống lái tự động điều khiển dựa trên các mô hình gió trong quá khứ. Khi gió đột ngột đổi hướng, hệ thống lái tự động sẽ điều chỉnh quá mức, gây ra sự lắc lư dữ dội. Con người có thể đánh giá xem liệu hướng đi có thể được làm mượt mà hơn hay không, nhưng hệ thống lái tự động chỉ biết các mô hình trong lịch sử khứ. Cuộc khủng hoảng bản sắc của Bitcoin giống như những cơn gió đổi chiều, và các thuật toán của các tổ chức giống như hệ thống lái tự động điều chỉnh quá mức trong cơn bão.

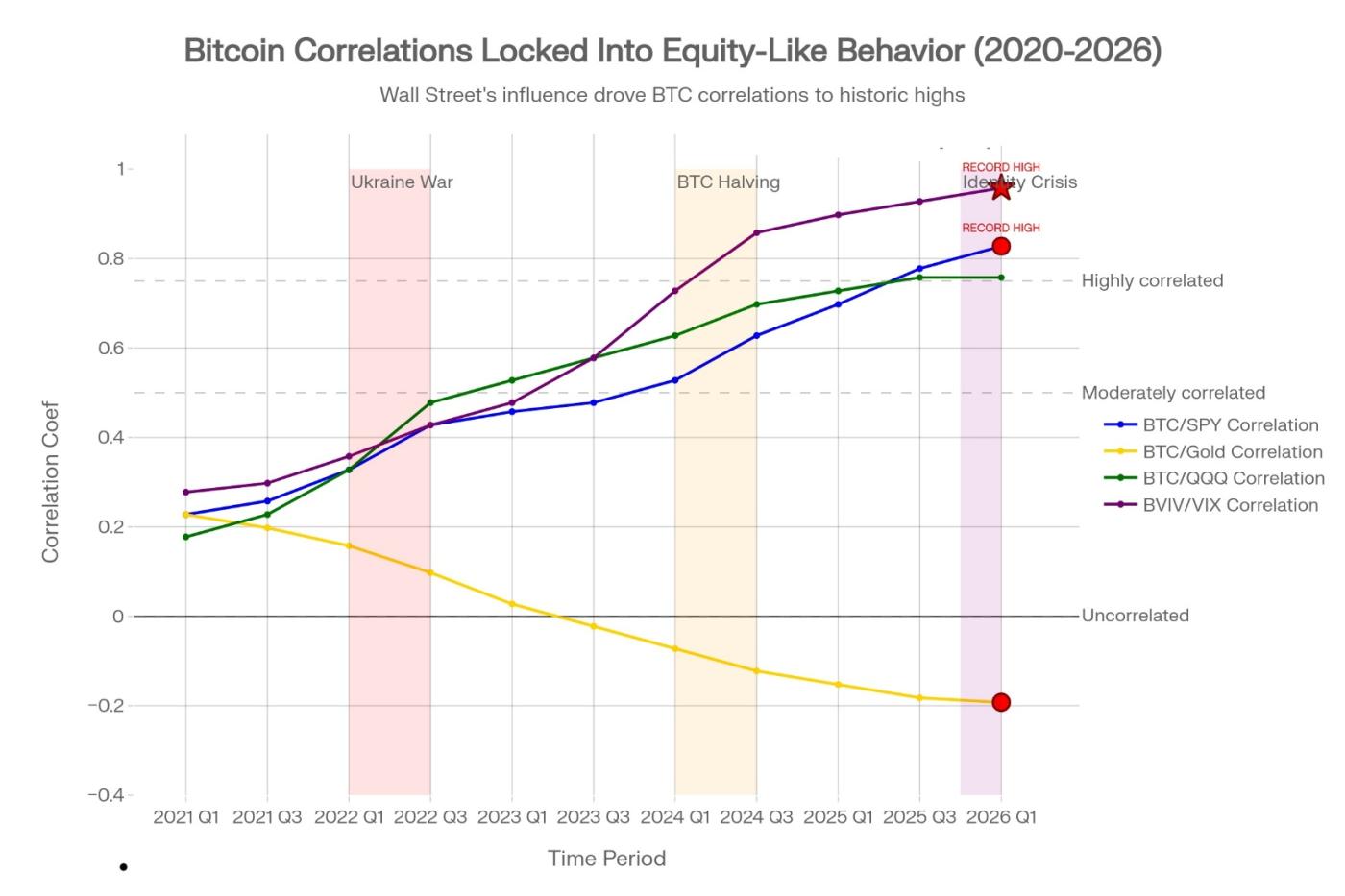

Sự sụp đổ của đa dạng hóa: Hệ số tương quan giữa Bitcoin và cổ phiếu đã tăng vọt từ 0,15 (năm 2021) lên 0,75 (tháng 1 năm 2026), một sự thay đổi trong vòng 5 năm hoàn toàn do quản lý rủi ro của các tổ chức, chứ không phải do sự chấp nhận Bitcoin hay các yếu tố cơ bản. Một chỉ báo thậm chí còn gây hại hơn: Độ biến động Bitcoin hiện tương quan với độ biến động của cổ phiếu ở mức 0,88 (đường màu tím), mức cao nhất từng được ghi nhận. Điều này chứng minh rằng Bitcoin được giao dịch một cách máy móc dựa trên cổ phiếu, chứ không phải dựa trên tiện ích nội tại của nó. Các nhà đầu tư mua Bitcoin như một biện pháp phòng ngừa rủi ro về cơ bản đang mua các khoản đặt cược cổ phiếu có đòn bẩy, biến động mạnh, khuếch đại chứ không phải bù đắp các khoản lỗ trong các đợt sụp đổ.

Đồng nhất hóa độ biến động

Sự biến động Bitcoin hiện đang song hành với sự biến động của thị trường chứng khoán. Hệ số tương quan giữa sự biến động Bitcoin và chỉ số biến động chứng khoán VIX đã đạt mức 0,88 vào tháng 1 năm 2026. Đây là mức cao nhất từng được ghi nhận.

Năm 2020, hệ số tương quan này là 0,2. Biến động Bitcoin là độc lập. Đến năm 2026, nó sẽ trở nên tương tự như biến động của cổ phiếu.

Điều này là do các nhà giao dịch tổ chức đang đồng thời bán ra sự biến động trên tất cả các loại tài sản. Khi chỉ số VIX tăng lên trên một mức nhất định, thuật toán sẽ tự động bán Bitcoin, cổ phiếu và hàng hóa để giảm sự biến động của danh mục đầu tư. Việc bán tự động này không liên quan đến các yếu tố cơ bản Bitcoin. Đó hoàn toàn là quản lý rủi ro, được áp dụng đồng đều cho tất cả tài sản.

Kết quả là Bitcoin đã mất đi hình thành giá độc lập của nó. Giá của nó không còn được thúc đẩy bởi sự chấp nhận, sử dụng hay sự khan hiếm. Thay vào đó, nó được thúc đẩy bởi các giả định về mối tương quan và các thuật toán kiểm soát biến động.

Dữ liệu chứng minh điều này. Vào tháng 1 năm 2026, ngay cả khi giá đã phục hồi lên 96.000 đô la, số lượng địa chỉ Bitcoin hoạt động hàng ngày vẫn tiếp tục giảm. Ngay cả khi việc chấp nhận Bitcoin từ các tổ chức được cho là đang tăng tốc, khối lượng giao dịch vẫn giảm. Mạng Lightning Network, nơi xử lý các khoản thanh toán Bitcoin thực tế, đã chứng kiến tăng trưởng 266% so với cùng kỳ năm trước. Tuy nhiên, giá giảm.

Lượng sử dụng tăng. Giá giảm. Điều này chứng tỏ giá cả được quyết định bởi vị thế và mối tương quan, chứ không phải các yếu tố cơ bản.

Bẫy phản xạ

George Soros mô tả tính phản hồi như một vòng lặp phản hồi trong đó các biến động giá tự thúc đẩy các biến động tiếp theo, độc lập với các yếu tố cơ bản.

Bitcoin đã rơi vào trạng thái phản xạ.

Tổ chức này giả định hệ số tương quan là 0,75 giữa Bitcoin và cổ phiếu. Các nhà giao dịch quyền chọn xây dựng các chiến lược phòng ngừa rủi ro dựa trên giả định này. Khi cổ phiếu biến động 2%, thuật toán sẽ kích hoạt sự biến động 2% Bitcoin. Điều này tạo ra một lời tiên tri tự ứng nghiệm. Bitcoin biến động cùng chiều với cổ phiếu, vì vậy các nhà giao dịch cho rằng nó như một cổ phiếu. Các nhà đầu tư nhà đầu tư bán lẻ chấp nhận quan điểm này và giao dịch theo đó. Các yếu tố cơ bản thực sự Bitcoin trở nên không còn quan trọng. Giá cả hoàn toàn tách rời khỏi giá trị sử dụng.

Đây không phải là sự nhầm lẫn nhất thời. Nó mang tính cấu trúc. Chu kỳ phản xạ này sẽ tiếp diễn cho đến khi các tổ chức thống nhất được Bitcoin là gì. Lần đợt tăng giá đều chứa đựng mầm mống của một đợt sụp đổ tiếp theo bởi vì thị trường không thể thống nhất được lý do tại sao nó lại tăng giá.

Các nhà đầu tư nhà đầu tư bán lẻ thực sự sở hữu những gì?

Hầu hết các nhà đầu tư nhà đầu tư bán lẻ cho rằng họ đang đa dạng hóa danh mục đầu tư khi mua Bitcoin. Họ tin rằng Bitcoin có thể giúp phòng ngừa lạm phát và giảm rủi ro khi mua cổ phiếu. Tuy nhiên, các bằng chứng toán học lại chứng minh điều ngược lại.

Để đưa ra một ví dụ đơn giản, một nhà đầu tư nắm giữ 100.000 đô la cổ phiếu và phân bổ 5.000 đô la vào Bitcoin với hy vọng đa dạng hóa danh mục đầu tư.

Khi giá cổ phiếu giảm 10%, danh mục đầu tư mất 9.000 đô la. Tuy nhiên, Bitcoin , với hệ số tương quan 0,75 với cổ phiếu, vị thế 750 đô la khi giảm 15%. Tổng thiệt hại: 9.750 đô la.

Nếu không có Bitcoin, khoản lỗ sẽ là 9.000 đô la. Bitcoin đã làm cho danh mục đầu tư trở nên tồi tệ hơn chứ không tốt hơn. Mối tương quan này có nghĩa là Bitcoin đã khuếch đại các khoản lỗ từ cổ phiếu, chứ không phải bù đắp chúng.

Đa dạng hóa thực sự đòi hỏi tương quan nghịch. Trong thời kỳ né tránh rủi ro, trái phiếu và cổ phiếu có tương quan nghịch. Vàng có tương quan nghịch trong thời kỳ khủng hoảng. Bitcoin có tương quan thuận, khiến nó trở nên vô dụng như một công cụ phòng ngừa rủi ro.

Giải pháp tất yếu

Bitcoin không thể duy trì bốn bản sắc mâu thuẫn. Thị trường sẽ buộc phải tìm ra giải pháp thông qua một trong bốn con đường vào năm 2026.

Phương án 1: Dự trữ chiến lược

Các chính phủ và tập đoàn coi Bitcoin như một kho dự trữ vàng. Họ mua vào và không bao giờ bán ra. Biến động giá trở nên không còn quan trọng vì người nắm giữ đánh giá thành công theo thập kỷ chứ không phải quý. Các tổ chức ngừng giao dịch Bitcoin và bắt đầu tích trữ nó. Giá tìm được điểm cân bằng dựa trên sự tích lũy chậm và ổn định. Con đường này đã dẫn đến mức giá từ 120.000 đến 150.000 đô la vào cuối năm.

Phương án thứ hai: Bình thường hóa tài sản rủi ro

Các tổ chức đã chính thức phân loại Bitcoin là một loại hàng hóa phái sinh hoặc tương tự như cổ phiếu. Họ xây dựng các mô hình rủi ro có tính đến sự biến động cực độ. Họ chấp nhận rằng Bitcoin không phải là một công cụ phòng hộ, mà là một khoản đặt cược có đòn bẩy vào sự mở rộng tiền tệ. Quy mô vị thế được điều chỉnh cho phù hợp. Mối tương quan trở nên dễ dự đoán hơn vì mọi người đều đồng ý về bản chất của Bitcoin. Giá giao dịch trong khoảng từ 80.000 đến 110.000 đô la với độ biến động thấp.

Phương án thứ ba: Chấp nhận phòng ngừa lạm phát

Sau khi thảo luận về chỉ báo lạm phát nào quan trọng hơn, thị trường đã nhất trí rằng Bitcoin phản ứng với sự mất giá của tiền tệ hơn là sự thay đổi giá cả tiêu dùng. Hệ số tương quan của nó với cổ phiếu giảm còn 0,3 hoặc 0,4. Bitcoin trở thành một lựa chọn thay thế thực sự cho vàng. Điều này dẫn đến mức giá dao động từ 110.000 đến 140.000 đô la khi các nhà quản lý danh mục đầu tư phân bổ vốn để bảo vệ khỏi lạm phát.

Lộ trình thứ tư: Thất bại trong đa dạng hóa

Các tổ chức nhận ra rằng Bitcoin không thể đa dạng hóa danh mục đầu tư chứng khoán của họ. Hệ số tương quan 0,75 quá cao để biện minh cho việc phân bổ vốn. Dòng vốn đảo chiều khi các nhà quản lý danh mục đầu tư rút lui. Các nhà đầu tư nhà đầu tư bán lẻ hiểu Bitcoin không phải là một công cụ phòng ngừa rủi ro. Khi luận điểm phân bổ chiến lược sụp đổ, giá Bitcoin đã lao dốc xuống còn từ 40.000 đến 60.000 đô la.

Khả năng xảy ra cao nhất là một quá trình giải quyết chậm rãi vào năm 2026. Bitcoin sẽ dần chuyển từ tài sản rủi ro sang tài sản dự trữ, trải qua các đợt điều chỉnh theo chu kỳ khi các tổ chức tái cấu trúc. Giá sẽ ổn định trong khoảng từ 80.000 đến 110.000 đô la cho đến khi một xu hướng vị trí chủ đạo.

Vấn đề nào cần được chú ý?

Bốn chỉ báo sẽ cho thấy Bitcoin đang đi theo con đường nào.

- Điểm uốn của mối tương quan: Nếu Bitcoin ngừng biến động cùng chiều với cổ phiếu và hệ số tương quan giảm xuống dưới 0,5, nó sẽ một lần nữa trở thành công cụ phòng ngừa rủi ro. Điều này ủng hộ kịch bản thứ ba.

- Thông báo từ chính phủ: Lộ trình số 1 sẽ được đẩy nhanh nếu các chính phủ lớn chính thức phân bổ Bitcoin vào dự trữ của họ. Hãy chú ý đến các thông báo từ Mỹ, EU hoặc Nhật Bản.

- Chỉ báo Chuỗi : Nếu số lượng địa chỉ hoạt động hàng ngày và khối lượng giao dịch đảo chiều tăng lên khi giá đi ngang hoặc giảm, điều đó cho thấy các yếu tố cơ bản đang được cải thiện ngay cả khi hoạt động đầu cơ giảm. Điều này chứng tỏ sức mạnh dài hạn.

- Bình thường hóa biến động: Nếu hệ số tương quan giữa biến động Bitcoin và biến động của cổ phiếu giảm xuống dưới 0,60, thì hoạt động bán tháo của các tổ chức đang giảm dần. Điều này cho phép quay trở lại hình thành giá thực sự.

Chỉ báo này không cần vốn để theo dõi. Chúng cung cấp những hiểu biết sâu sắc hơn so với biểu đồ giá.

tóm lại

Bitcoin giảm xuống còn 80.000 đô la không phải là điều bất ngờ. Nó đối diện câu hỏi Bitcoin đã né tránh kể từ khi các quỹ đầu tư tổ chức xuất hiện: Tôi là gì?

Cho đến khi câu hỏi này có câu trả lời rõ ràng, lần đợt tăng giá đều chứa đựng mầm mống của một đợt sụp đổ tiếp theo. Bitcoin sẽ biến động cùng chiều với cổ phiếu khi đáng lẽ ra chúng phải đi ngược chiều. Nó sẽ giảm giá trước những tin tức đáng lẽ ra phải có lợi cho nó. Nó sẽ tăng trước những diễn biến đáng lẽ ra không quan trọng.

Đây không phải là sự nhầm lẫn nhất thời. Đây là một cuộc khủng hoảng bản sắc mang tính cấu trúc, định hình toàn bộ câu chuyện của năm 2026.

Các nhà đầu tư mua Bitcoin như một công cụ phòng ngừa lạm phát sẽ thất vọng trong thời kỳ hoảng loạn lạm phát. Các nhà đầu tư mua nó như một công cụ đa dạng hóa danh mục đầu tư sẽ thất vọng khi nó khuếch đại các khoản lỗ của cổ phiếu. Các nhà đầu tư mua nó như vàng kỹ thuật số sẽ thất vọng khi nó giao dịch giống như cổ phiếu công nghệ.

Những nhà đầu tư duy nhất sẽ thành công là những người hiểu Bitcoin hiện tại không còn như xưa. Nó là một công cụ dựa trên vị thế, phụ thuộc vào tương quan và được kiểm soát bởi biến động, và tạm thời đã đánh mất mối liên hệ với mục đích cơ bản của nó.

Vụ sụp đổ đã phơi bày sự thật này. Sự phục hồi sẽ phụ thuộc vào việc Bitcoin có thể trả lời được câu hỏi nó là gì trước khi các tổ chức quyết định số phận của nó hay không.