Ngân hàng Nhân dân Trung Quốc và tám bộ khác đã cùng ban hành các quy định liên quan đến tiền ảo và token hóa tài sản thực (RWA): Ngân hàng Nhân dân Trung Quốc, Ủy ban Phát triển và Cải cách Quốc gia, Bộ Công Thương, Bộ Công an, Cục Quản lý Thị trường Nhà nước, Ủy ban Điều tiết Tài chính Nhà nước, Ủy ban Điều tiết Chứng khoán Trung Quốc và Cục Quản lý Ngoại hối Nhà nước đã ban hành "Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro liên quan đến tiền ảo" (Yinfa [2026] số 42) (sau đây gọi là "Văn bản số 42").

Trước đó, thông tin về việc ban hành các quy định mới đã lan truyền trong ngành. Sau khi văn bản chính thức được công bố, nội dung của nó được đánh giá là rất toàn diện. Sau khi đọc, Sha Lu cảm thấy hầu hết những tìm hiểu trước đây của ông về việc tuân thủ quy định trong lĩnh vực quản trị tài sản rủi ro (RWA) đều đã được các văn bản từ tám bộ phận và Ủy ban Điều tiết Chứng khoán Trung Quốc đề cập đến.

Chúng ta hãy đọc nhanh nhé:

I. Bản chất của Tài liệu số 42

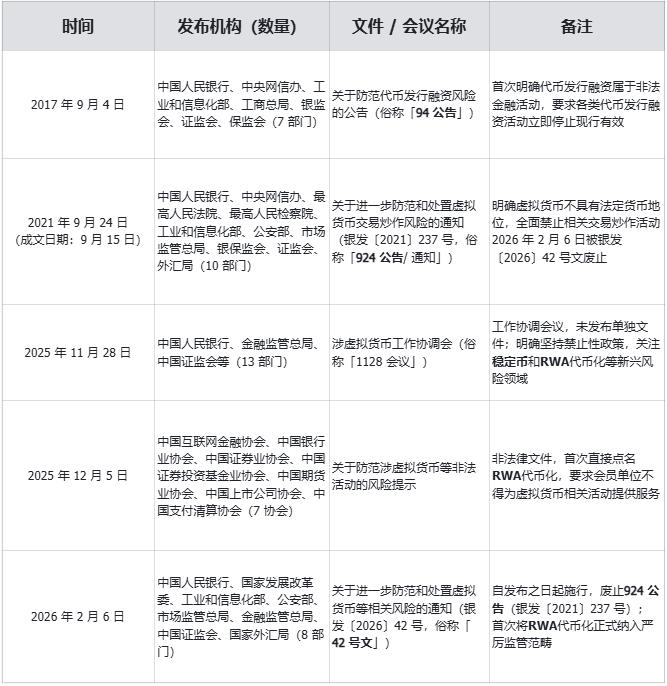

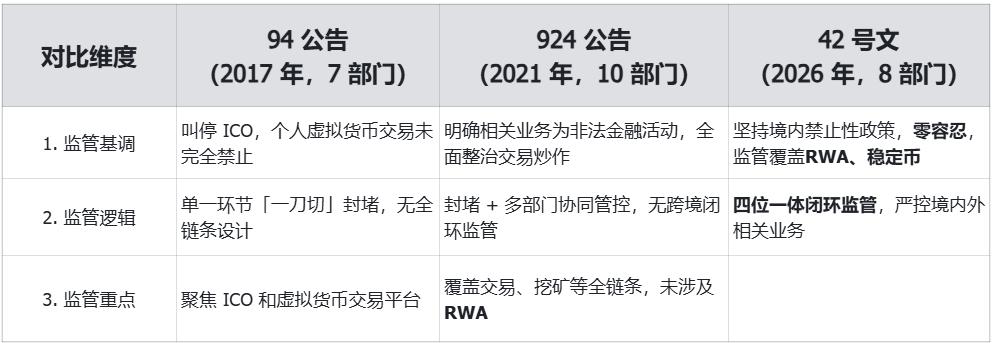

Năm 2017 và 2021, các cơ quan quản lý đã lần lượt ban hành Thông báo số 94 và Thông báo số 924, và kể từ đó, không có văn bản pháp lý hoàn chỉnh nào được ban hành trong lĩnh vực này trong một thời gian dài. Cuộc họp phối hợp công tác của mười ba bộ và ủy ban và cảnh báo rủi ro do bảy hiệp hội ban hành vào cuối năm 2025 không phải là nâng cấp của các văn bản pháp lý chính thức. Sau đây là sự so sánh về bản chất của năm văn bản cốt lõi có liên quan:

Kết luận chính: Văn bản số 42 hiện là quy định pháp lý chính xác và đầy đủ nhất trong lĩnh vực việc kinh doanh tiền ảo, và Thông báo số 924 đã chính thức bị bãi bỏ khi văn bản này được thực thi.

II. Những điểm khác biệt chính giữa Văn bản số 42 và các văn bản quy định trước đây về tiền ảo

(1) Phạm vi của các mục tiêu điều chỉnh đã được mở rộng một cách toàn diện.

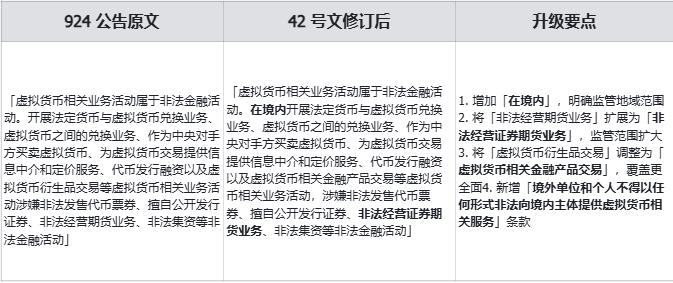

- Các mục tiêu quản lý cốt lõi mới: Lần đầu tiên, Token hóa tài sản thế giới thực ( RWA ) và stablecoin được đưa vào phạm vi quản lý cốt lõi. Phạm vi quản lý mở rộng từ việc chỉ đơn thuần giao dịch và đầu cơ tiền ảo sang cách tiếp cận ba hướng về quản lý toàn chuỗi bao gồm " tiền ảo + RWA + stablecoin ".

- Quy định chi tiết stablecoin : Làm rõ rằng " stablecoin neo vào tiền tệ pháp định thực hiện hiệu quả một số chức năng của tiền tệ pháp định trong lưu thông và sử dụng", và nghiêm cấm "bất kỳ tổ chức hoặc cá nhân nào, trong nước hay nước ngoài, được phép phát hành stablecoin neo vào Nhân dân tệ ở nước ngoài mà không có sự chấp thuận của các cơ quan có thẩm quyền theo quy định của pháp luật".

- RWA định nghĩa rõ ràng nó là "hoạt động sử dụng công nghệ crypto và sổ cái phân tán hoặc công nghệ tương tự để chuyển đổi quyền sở hữu, quyền lợi nhuận , v.v. của tài sản thành token hoặc các quyền khác hoặc chứng chỉ nợ có đặc điểm token, và để phát hành và giao dịch chúng."

(2) Bộ phận ban hành và cải thiện hiệu lực pháp lý

Văn bản số 42 được ban hành chung bởi tám cơ quan, bao gồm Ngân hàng Nhân dân Trung Quốc và Ủy ban Phát triển và Cải cách Quốc gia, và cũng được sự đồng thuận của Cục Quản lý Không gian mạng Trung Quốc, Tòa án Nhân dân Tối cao và Viện Kiểm sát Nhân dân Tối cao. Với sự phê chuẩn của Hội đồng Nhà nước, cấp độ ban hành và hiệu lực pháp lý của văn bản này đã được nâng cao đáng kể so với các văn bản trước đây.

(3) Cơ sở pháp lý đã được cập nhật và hoàn thiện.

Luật mới bổ sung một số cơ sở pháp lý cấp cao hơn, bao gồm "Luật Hợp đồng tương lai và Phái sinh của Cộng hòa Nhân dân Trung Hoa", "Luật Quỹ Đầu tư Chứng khoán của Cộng hòa Nhân dân Trung Hoa" và "Quy định về Quản lý Nhân dân tệ của Cộng hòa Nhân dân Trung Hoa", cung cấp cơ sở pháp lý toàn diện hơn. Đồng thời, luật này loại bỏ một số văn bản khỏi Thông báo 924 , chẳng hạn như "Quy định về Quản lý Giao dịch Hợp đồng tương lai" và "Quyết định của Hội đồng Nhà nước về việc Thanh lọc và chấn chỉnh các Địa điểm Giao dịch khác nhau và Ngăn ngừa Hiệu quả Rủi ro Tài chính", giúp việc áp dụng luật chính xác hơn.

(4) Mô tả chất lượng của tiền ảo đã được nâng cấp.

(5) Định nghĩa mới về RWA và Stablecoin

Thông tư 42 bổ sung điều khoản đặc biệt để xác định bản chất của RWA: "Các hoạt động liên quan đến token hóa tài sản thực trong lãnh thổ , cũng như việc cung cấp các dịch vụ trung gian và công nghệ thông tin liên quan, bị nghi ngờ là chào bán token bất hợp pháp, chào bán chứng khoán ra công chúng trái phép, việc kinh doanh chứng khoán và hợp đồng tương lai bất hợp pháp, huy động vốn bất hợp pháp và các hoạt động tài chính bất hợp pháp khác, đều bị cấm; ngoại trừ các hoạt động việc kinh doanh liên quan được thực hiện với sự đồng ý của các cơ quan quản lý việc kinh doanh có thẩm quyền theo pháp luật và dựa trên cơ sở hạ tầng tài chính cụ thể."

Văn bản này cũng nghiêm cấm RWA cung cấp dịch vụ bên ngoài Trung Quốc một cách rõ ràng: " Các tổ chức và cá nhân nước ngoài bị cấm cung cấp trái phép các dịch vụ liên quan đến token hóa tài sản thực cho các tổ chức trong nước dưới bất kỳ hình thức nào."

Kết luận chính: Kết hợp các điều khoản trên, có thể khẳng định rõ ràng rằng...

1. Dự án RWA nằm ở Trung Quốc, và nhà cung cấp dịch vụ cũng nằm ở Trung Quốc — điều này là bất hợp pháp.

2. Dự án RWA đặt tại Trung Quốc, nhưng nhà cung cấp dịch vụ lại ở nước ngoài – điều này là bất hợp pháp.

3. Các dự án NFT tương tự bị nghi ngờ chào bán trái phép phiếu token– hành vi bất hợp pháp.

4. Dự án RWA đặt tại nước ngoài và bị nghi ngờ huy động vốn bất hợp pháp tại Trung Quốc – hành vi bất hợp pháp.

(6) Sự phân công lao động giữa các cơ quan quản lý đã trở nên tinh tế hơn, từ sự hợp tác giữa nhiều cơ quan đến một hệ thống quản lý song song.

Thông báo ngày 924 chỉ thiết lập một cơ chế phối hợp đa ngành: "Ngân hàng Nhân dân Trung Quốc, cùng với Cục Quản lý Không gian mạng Trung Quốc, Tòa án Nhân dân Tối cao, Viện Kiểm sát Nhân dân Tối cao, Bộ Công Thương và Công nghệ Thông tin, Bộ Công an, Cục Quản lý Thị trường Nhà nước, Ủy ban Điều tiết Ngân hàng và Bảo hiểm Trung Quốc, Ủy ban Điều tiết Chứng khoán Trung Quốc và Cục Quản lý Ngoại hối Nhà nước, sẽ thiết lập một cơ chế phối hợp làm việc."

Văn bản số 42 đã đưa ra một cách tiếp cận sáng tạo khi triển khai hệ thống lãnh đạo kép, phân chia rõ ràng trách nhiệm quản lý thành hai tuyến:

1. Quy định về tiền ảo: "Ngân hàng Nhân dân Trung Quốc, cùng với Ủy ban Phát triển và Cải cách Quốc gia, Bộ Công Thương và Công nghệ Thông tin, Bộ Công an, Cục Quản lý Thị trường Nhà nước, Ủy ban Điều tiết Tài chính Nhà nước, Ủy ban Điều tiết Chứng khoán Trung Quốc và Cục Quản lý Ngoại hối Nhà nước, sẽ thiết lập một cơ chế hoạt động hiệu quả."

2. Quy định về RWA: "Một cơ chế hoạt động hiệu quả sẽ được thiết lập bởi Ủy ban Điều tiết Chứng khoán Trung Quốc phối hợp với Ủy ban Phát triển và Cải cách Quốc gia, Bộ Công nghiệp và Công nghệ Thông tin, Bộ Công an, Ngân hàng Nhân dân Trung Quốc, Cục Quản lý Thị trường Nhà nước, Ủy ban Điều tiết Tài chính và Cục Quản lý Ngoại hối Nhà nước."

Kết luận chính:

1. Trước đây, các vấn đề phát sinh do sự phối hợp không đầy đủ giữa nhiều bộ phận đã được giải quyết nhờ các luật lệ bao quát rõ ràng và các cơ chế trách nhiệm giải trình, không để lại chỗ cho việc trốn tránh trách nhiệm hoặc sơ suất.

2. Các chủ thể thị trường có ý định tìm hiểu việc kinh doanh liên quan có thể hiểu rõ danh sách quyền hạn và phạm vi trách nhiệm của chính phủ, giảm thiểu các phán đoán sai lầm việc kinh doanh.

(7) Tăng cường trách nhiệm của các cơ quan ở cấp địa phương

Căn cứ vào Thông báo ngày 24 tháng 9, Văn bản số 42 nêu rõ: "Cụ thể, các cơ quan quản lý tài chính địa phương sẽ đóng vai trò chủ đạo, với sự tham gia của các ngành và cơ quan thuộc các cơ quan quản lý tài chính của Hội đồng Nhà nước, cũng như các cơ quan viễn thông, công an, quản lý thị trường, v.v., và phối hợp với cơ quan quản lý không gian mạng, tòa án nhân dân và viện kiểm sát nhân dân", làm rõ các cơ quan chủ đạo và cơ chế hợp tác ở cấp địa phương trong việc thực hiện, và tăng cường hơn nữa trách nhiệm quản lý của địa phương.

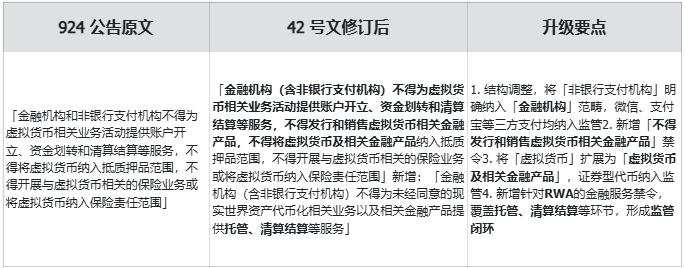

(8) Tăng cường quản lý các tổ chức tài chính

(9) Mở rộng quy định đối với các tổ chức dịch vụ trung gian và công nghệ

Thông báo số 924 chỉ bao gồm các dịch vụ liên quan đến tiền ảo. Thông tư số 42 bổ sung: " Các tổ chức trung gian và các tổ chức dịch vụ công nghệ thông tin không được cung cấp dịch vụ trung gian, kỹ thuật hoặc các dịch vụ khác cho việc kinh doanh liên quan token hóa tài sản thực và các sản phẩm tài chính liên quan mà không có sự đồng ý ", chính thức mở rộng phạm vi quản lý đối với các tổ chức trung gian và nhà cung cấp dịch vụ kỹ thuật trong lĩnh vực tài sản thực.

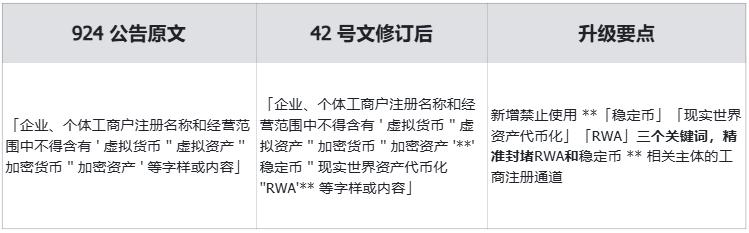

(10) Quản lý đăng ký thực thể thị trường thắt chặt

(11) Chính sách trấn áp khai khai thác đã được tăng cường.

Thông báo ngày 924 chỉ đề cập đến việc "đạt được khả năng theo dõi toàn bộ chuỗi và sao lưu thông tin thời gian thực cho hoạt động ' khai thác' , 'giao dịch' và 'trao đổi' tiền ảo", trong khi Văn bản số 42 liệt kê riêng Điều 9, trong đó nêu chi tiết các quy định và nêu rõ rằng "các nhà sản xuất máy khai thác bị nghiêm cấm cung cấp dịch vụ bán 'máy khai thác' và các dịch vụ khác trong nước ", do đó cắt đứt Chuỗi ngành công nghiệp khai thác ngay từ nguồn gốc. So với các yêu cầu giám sát trong thông báo ngày 924, các quy định mới nghiêm ngặt hơn, có tính thực thi cao hơn và làm rõ cơ chế xử lý cho các bộ phận liên quan sau khi nhận được thông tin.

(12) Đổi mới trong việc giám sát phát hành ở nước ngoài

Văn bản số 42 , dựa trên những diễn biến mới trong lĩnh vực crypto ở nước ngoài, đưa ra hai quy định cấm mới đối với việc phát hành ở nước ngoài cho việc kinh doanh xuyên biên giới:

1. Các thực thể trong nước và các thực thể nước ngoài do các thực thể này kiểm soát đều bị cấm phát hành tiền ảo ra nước ngoài nếu không có sự chấp thuận của các cơ quan có thẩm quyền theo quy định của pháp luật.

2. Về RWA: "Các thực thể trong nước trực tiếp hoặc gián tiếp thực hiện việc kinh doanh token hóa tài sản thực dưới hình thức nợ nước ngoài ở nước ngoài, hoặc thực hiện việc kinh doanh token hóa tài sản thực tương tự như chứng khoán hóa tài sản hoặc dựa trên vốn chủ sở hữu ở nước ngoài dựa trên quyền sở hữu tài sản trong nước, quyền lợi nhuận , v.v., cần được Việc kinh doanh Phát triển và Cải cách Quốc gia, Ủy ban Rủi ro Tài sản Trung Quốc, Cục Quản lý Ngoại hối Nhà nước và các cơ quan liên quan khác quản lý chặt chẽ theo trách nhiệm tương ứng và phù hợp với luật và quy định, tuân theo nguyên tắc 'cùng ngành nghề, cùng rủi ro, cùng quy tắc'."

Kết luận chính: Kết hợp các điều khoản trên, có thể khẳng định rõ ràng rằng...

1. Phát hành tiền điện tử ngoài khơi không thuộc loại RWA mà không có tài sản cơ sở – bất hợp pháp.

2. Token hóa chứng khoán tương tự như nợ nước ngoài, vốn chủ sở hữu và ABS – hợp pháp theo quy định nghiêm ngặt.

3. Nguyên tắc quản lý đối với các RWA hợp pháp – tham khảo việc kinh doanh chứng khoán "cùng một việc kinh doanh, cùng một rủi ro, cùng một quy tắc".

(13) Việc giám sát việc kinh doanh ở nước ngoài của các tổ chức tài chính trong nước đã được tăng cường và trách nhiệm đã được làm rõ.

Thông tư 42 nêu rõ: "Các công ty con và chi nhánh ở nước ngoài của các tổ chức tài chính trong nước phải hành động thận trọng và hợp pháp khi cung cấp các dịch vụ liên quan đến mã hóa tài sản token hóa ở nước ngoài, phải trang bị nhân sự và hệ thống chuyên nghiệp để phòng ngừa hiệu quả rủi ro việc kinh doanh , thực hiện nghiêm túc các yêu cầu như quyền truy cập của khách hàng, quản lý tính phù hợp và chống rửa tiền, đồng thời tích hợp chúng vào hệ thống quản lý tuân thủ và kiểm soát rủi ro của các tổ chức tài chính trong nước", từ đó đạt được sự giám sát toàn diện đối với việc kinh doanh xuyên biên giới.

Kết luận chính: Kết hợp các điều khoản trên, có thể khẳng định rõ ràng rằng...

1. Các chi nhánh (văn phòng, chi nhánh phụ, v.v.) ở nước ngoài của các tổ chức tài chính trong nước có thể thực hiện việc kinh doanh liên quan đến token hóa .

2. Các chi nhánh ở nước ngoài thực hiện hoạt động token hóa việc kinh doanh phải tuân thủ luật pháp địa phương và các quy định của Trung Quốc, đồng thời thực hiện các nghĩa vụ pháp lý như thận trọng cao và chống rửa tiền.

3. Thông tin và dữ liệu việc kinh doanh của các chi nhánh ở nước ngoài phải được tích hợp đầy đủ vào hệ thống kiểm soát rủi ro và tuân thủ quy định của các tổ chức tài chính trong nước.

(14) Phạm vi điều chỉnh của các dịch vụ xuyên biên giới do các cơ quan trung gian cung cấp

Thông tư 42 bổ sung: "Các tổ chức trung gian và các tổ chức dịch vụ công nghệ thông tin cung cấp dịch vụ cho các thực thể trong nước thực hiện trực tiếp hoặc gián tiếp hoạt việc kinh doanh token hóa tài sản thực dưới hình thức nợ nước ngoài ở nước ngoài, hoặc thực hiện việc kinh doanh liên quan đến token hóa tài sản thực ở nước ngoài dựa trên vốn chủ sở hữu trong nước, phải tuân thủ nghiêm ngặt các quy định của pháp luật, thiết lập và hoàn thiện hệ thống kiểm soát nội bộ tuân thủ theo yêu cầu của quy phạm pháp luật, tăng cường quản lý việc kinh doanh và rủi ro, đồng thời báo cáo hoặc nộp hồ sơ việc kinh doanh liên quan cho các cơ quan quản lý có thẩm quyền để được phê duyệt hoặc lưu trữ", từ đó chính thức đưa các tổ chức trung gian cung cấp dịch vụ xuyên biên giới vào phạm vi điều chỉnh của quy định này.

Kết luận chính: Kết hợp các điều khoản trên, có thể khẳng định rõ ràng rằng...

1. Các công ty luật, công ty công nghệ và các bên trung gian khác có thể cung cấp các dịch vụ liên quan token hóatrong phạm vi kiểm soát của cơ quan quản lý.

2. Các tổ chức trung gian thực hiện hoạt token hóa việc kinh doanh phải có hệ thống kiểm soát rủi ro và kiểm soát nội bộ hiệu quả, và các hoạt động việc kinh doanh phải được báo cáo hoặc được cơ quan quản lý phê duyệt.

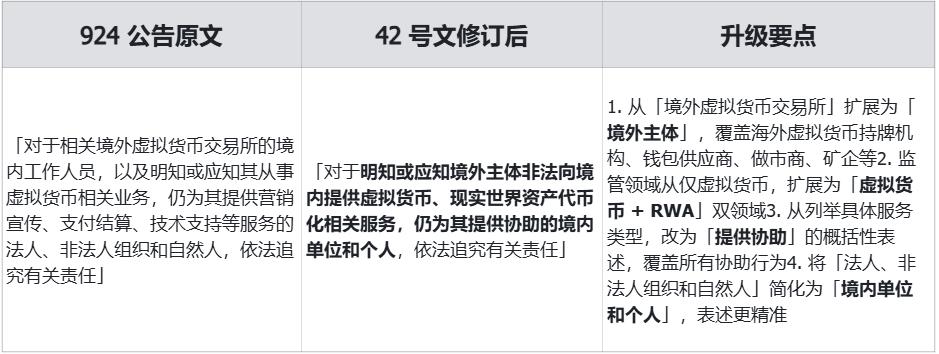

(15) Phạm vi trách nhiệm pháp lý của các đối tượng đã được mở rộng.

(16) Tối ưu hóa các điều khoản trách nhiệm dân sự

Thông báo số 924 quy định rằng "bất kỳ pháp nhân, tổ chức chưa được thành lập hoặc cá nhân nào đầu tư vào tiền ảo và phái sinh phái sinh liên quan mà vi phạm trật tự công cộng và đạo đức nghề nghiệp sẽ bị tuyên bố vô hiệu các hành vi dân sự liên quan." Văn bản số 42 được sửa đổi để nêu rõ rằng " bất kỳ đơn vị hoặc cá nhân nào đầu tư vào tiền ảo, token tài sản thực và các sản phẩm tài chính liên quan mà vi phạm trật tự công cộng và đạo đức nghề nghiệp sẽ bị tuyên bố vô hiệu các hành vi dân sự liên quan ," mở rộng phạm vi đầu tư từ "tiền ảo và các sản phái sinh phái sinh liên quan" thành " tiền ảo, token tài sản thực và các sản phẩm tài chính liên quan ," do đó cung cấp phạm vi điều chỉnh toàn diện hơn.

Kết luận chính: Bất kỳ chương trình đầu tư nào huy động vốn từ các nhà đầu tư trong nước dưới danh nghĩa RWA đều không được pháp luật bảo vệ.

III. Tình trạng hiện tại và xu hướng tương lai của việc kinh doanh (RWA)

Khái niệm và các dự án RWA có nguồn gốc từ nước ngoài. Tương tự như khái niệm STO ban đầu, nhưng với phạm vi rộng hơn, nó được biết đến trong ngành với khẩu hiệu "mọi thứ đều có thể là RWA". Các cuộc thảo luận về RWA tại Trung Quốc dần trở nên sôi nổi từ năm 2024, đạt đỉnh điểm vào khoảng tháng 6 đến tháng 8 năm 2025. Xu hướng này có liên quan mật thiết đến sự tham gia của các tổ chức lớn trong nước như Ant Group, JD.com và Guotai Junan Securities, cũng như nâng cấp các quy định crypto , việc ban hành các quy định về stablecoin và việc liên tục cấp phép crypto tại các khu vực như Hoa Kỳ và Hồng Kông.

Hiện tại, các dự án RWA chính thống và tài sản cơ bản trên thị trường đang được quan tâm.

1. Tài sản tạo ra dòng tiền hoạt động mới nổi như năng lượng mới và tỷ lệ băm.

2. Tài sản hoạt động truyền thống như hợp đồng thuê thương mại

3. Các dự án sản phẩm tiêu dùng gia tăng giá trị dựa trên sở hữu trí tuệ văn hóa

4. Tài sản hữu hình như bất động sản, đồ cổ, tác phẩm nghệ thuật và tài sản.

5. Các loại tài sản khác

Các giải pháp tài chính RWA là phương pháp phổ biến hiện nay người hành nghề vực này.

1. Tại các quốc gia và khu vực có quy định pháp lý rõ ràng, việc phát hành token bảo mật cho các loại tài sản nêu trên (loại 1 và 2) là hoàn toàn hợp pháp, nhưng nó đòi hỏi các yêu cầu pháp lý cao nhất và chi phí vận hành phức tạp nhất.

2. Việc phát hành ba loại tài sản và NFT nêu trên trên các sàn giao dịch văn hóa trong nước, sàn giao dịch kỹ thuật số và sàn giao dịch công nghiệp – các yêu cầu về quy định tương đối thấp và chưa được xác định rõ ràng là bất hợp pháp.

3. Trên sàn giao dịch phi tập trung ở nước ngoài, các dự án token phát hành token cho các loại tài sản nêu trên (mục 4 và 5) mà không có hỗ trợ dòng tiền — dường như sở hữu tài sản cơ sở nhưng thực chất lại cấu thành các hoạt động rủi ro cao thuộc mô hình kim tự tháp, đầu cơ, huy động vốn và thao túng thị trường — vẫn chưa được định nghĩa rõ ràng trong các quy định pháp luật.

Do sự khác biệt đáng kể về đặc điểm của tài sản cơ sở, mục tiêu huy động vốn, chuẩn mực hoạt động và giá trị dự án, lĩnh vực khai thác vốn thực (RWA - Real Money Exploitation) thể hiện nhiều hành vi gian lận, và người hành nghề cố tình làm mờ ranh giới pháp lý. Nếu không có sự giám sát chặt chẽ, điều này dễ dẫn đến tình trạng tiền xấu lấn át tiền tốt, gây ra nhiều dự án rủi ro cao và các vụ gian lận quy mô lớn. Hiện nay, lĩnh vực này bao gồm nhiều bên tham gia đa dạng, trong đó các tổ chức chứng khoán trong và ngoài nước, các nhà cung cấp dịch vụ phát hành, các sàn giao dịch nước ngoài, sàn giao dịch nhà môi giới kỹ thuật số, các nhà cung cấp dịch vụ dữ liệu và sàn giao dịch quyền sở hữu bất động sản trên đại lục.

Nhưng với việc ban hành Văn bản số 42 , mọi thứ đã thay đổi. Phân tích kỹ lưỡng nội dung của văn bản này cho thấy tư duy và triết lý của các cơ quan quản lý:

1. Các nhà lập pháp đã xem xét toàn diện luật và quy định của Hoa Kỳ, Châu Âu, Hồng Kông và các khu vực khác, tham khảo về các thủ tục và cách diễn đạt quy định, từ đó đạt được sự phù hợp thích đáng với các quy định quốc tế.

2. Các quy định mới bao quát toàn diện các lĩnh vực mới nổi như stablecoin và RWA , đồng thời bổ sung các lĩnh vực pháp lý trước đây còn mơ hồ như việc bán máy khai thác và thực thi quy định khai thác.

3. Tại những khu vực mà công nghệ chưa đủ phát triển và quyền thiết lập các quy tắc chưa nằm trong tầm kiểm soát, lập trường pháp lý là ngăn chặn rõ ràng nhằm phòng ngừa rủi ro tài chính.

4. Để đảm bảo sự phù hợp cần thiết với các quy định tài chính quốc tế, đặc biệt là ở các quốc gia và khu vực có quy định pháp lý rõ ràng, các dự án token hóa được thực hiện theo các tiêu chuẩn nghiêm ngặt vẫn duy trì cửa sổ tham gia cho các tổ chức tài chính trong nước và các cơ quan dịch vụ trung gian.

Bảng so sánh logic pháp lý cốt lõi của Thông báo số 94, Thông báo số 924 và Tài liệu số 42.

IV. Ủy ban Điều tiết Chứng khoán Trung Quốc: Dự án RWA cần những giấy phép hành chính nào?

Với tư cách là cơ quan quản lý chịu trách nhiệm về việc kinh doanh RWA, Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) đã đồng thời ban hành Thông báo số 1 năm 2026, " Chỉ dẫn quy định về việc phát hành token tài sản khoán được bảo đảm bằng tài sản ở nước ngoài bởi tài sản trong nước".

Các chỉ dẫn nêu rõ:

1. Tài sản phát hành chứng khoán có bảo đảm token tài sản ở nước ngoài trong nước phải tuân thủ nghiêm ngặt luật pháp, quy định hành chính và các chính sách liên quan đến đầu tư xuyên biên giới, quản lý ngoại hối, an ninh mạng và dữ liệu , đồng thời phải hoàn thành các thủ tục phê duyệt, nộp hồ sơ hoặc xem xét an ninh theo yêu cầu của các cơ quan quản lý nêu trên.

2. Việc kinh doanh kinh doanh không được tiến hành nếu tài sản cơ sở hoặc thực thể trong nước thực sự kiểm soát tài sản đó rơi vào bất kỳ trường hợp nào sau đây:

(i) Việc cấp vốn thông qua thị trường vốn bị pháp luật, quy định hành chính hoặc các điều khoản quốc gia có liên quan nghiêm cấm rõ ràng;

(ii) Trường hợp, sau khi xem xét và quyết định của cơ quan có thẩm quyền liên quan thuộc Hội đồng Nhà nước theo pháp luật, việc phát hành token tài sản được bảo đảm bằng tài sản ở nước ngoài có thể gây nguy hiểm cho an ninh quốc gia;

(iii) Nếu thực thể trong nước hoặc cổ đông kiểm soát hoặc người kiểm soát thực tế của thực thể đó đã phạm bất kỳ tội hình sự nào như tham ô, hối lộ, chiếm đoạt tài sản hoặc phá hoại trật tự kinh tế thị trường xã hội chủ nghĩa trong vòng ba năm qua;

(iv) Cơ quan trong nước đang bị điều tra về các tội phạm bị nghi ngờ hoặc các vi phạm nghiêm trọng pháp luật và quy định, và chưa có kết luận rõ ràng;

(v) Tài sản cơ sở đang vướng vào các tranh chấp quyền sở hữu nghiêm trọng, hoặc tài sản đó bị pháp luật cấm chuyển nhượng;

(vi) Tài sản cơ sở phải tuân theo các lệnh cấm được quy định trong danh sách loại trừ tài sản cơ sở đối với việc kinh doanh chứng kho hóa tài sản trong nước.

3. Trước khi bắt đầu bất kỳ việc kinh doanh liên quan nào, các nhóm dự án RWA cần nộp báo cáo đăng ký cho Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC), cùng với bộ hồ sơ phát hành ở nước ngoài đầy đủ, giải thích rõ ràng thông tin về đơn vị đăng ký trong nước, tài sản cơ sở và kế hoạch phát hành token. Sau khi hoàn tất thủ tục đăng ký với CSRC, thông tin đăng ký sẽ được công bố trên trang web của CSRC. [Quan trọng: Đối với các dự án sử dụng tài sản hoặc quyền hưởng lợi nhuận trong nước để huy động vốn token hóa ở nước ngoài, việc đăng ký với CSRC được coi là một dự án hợp pháp.]

Ngoài ra, đối với các dự án RWA đã được cấp phép, Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) cũng sẽ thực hiện quản lý trong quá trình hoạt động, giám sát liên tục và trao đổi thông tin với các tổ chức nước ngoài.

Sha Lu tin rằng với việc công bố các tài liệu đã đề cập, RWA, một khái niệm mới lạ, cuối cùng đã được chứng minh là đúng đắn và trở lại với logic của việc phát hành và quản lý token bảo mật. Mặc dù các quy định chi tiết hơn vẫn chưa được ban hành, nhưng những vùng xám về mặt pháp lý xung quanh RWA và stablecoin trong ba năm qua đã được khám phá đầy đủ. Thông qua sự bảo vệ của pháp luật, việc quản lý giờ đây đã có cơ sở và người hành nghề đã có chỉ dẫn .

Lưu ý đặc biệt: Bài viết này là tác phẩm gốc của đội ngũ Crypto Law và chỉ thể hiện quan điểm cá nhân của tác giả. Bài viết không cấu thành tư vấn pháp lý hoặc ý kiến về bất kỳ vấn đề cụ thể nào.