(Mọi quan điểm được nêu ở đây là quan điểm cá nhân của tác giả và không nên được dùng làm cơ sở để đưa ra quyết định đầu tư, cũng như không được hiểu là khuyến nghị hoặc lời khuyên tham gia vào các giao dịch đầu tư.)

Muốn biết thêm? Hãy theo dõi tác giả trên Instagram , LinkedIn và X.

Bạn có thể truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các sự kiện mới nhất: Lịch sự kiện

Khi chuông báo cháy reo trong căn hộ hoặc tòa nhà văn phòng của bạn, bạn thường bỏ qua nó. Nhưng đôi khi cái chết đến nhanh chóng với những người phớt lờ những cảnh báo rõ ràng. Trong bối cảnh cuộc sống hàng ngày đầy rẫy những tiếng ồn, việc hiểu rõ những loại chuông báo nào cần chú ý có thể cứu sống bạn hoặc bảo vệ tài sản của bạn.

Bitcoin là chiếc chuông báo động khẩn cấp về thanh khoản tiền pháp định toàn cầu. Nó là tài sản được giao dịch tự do nhạy bén nhất với nguồn cung tín dụng tiền pháp định. Sự khác biệt gần đây giữa Bitcoin và chỉ số Nasdaq 100 (“Nasdaq”) gióng lên hồi chuông cảnh báo rằng một sự kiện phá hủy tín dụng quy mô lớn sắp xảy ra. Nhiều nhà đầu tư coi Bitcoin, do mối tương quan trong quá khứ với cổ phiếu các công ty công nghệ lớn của Mỹ, như một công cụ đòn bẩy trên Nasdaq. Do đó, khi chúng có sự khác biệt về hiệu suất, cần phải điều tra thêm về bất kỳ yếu tố nào có thể gây ra sự phá hủy tín dụng tiền pháp định, nhưng chủ yếu là tín dụng đô la, hay còn gọi là GIẢM PHÁT!

Giảm phát là điều xấu, nhưng cuối cùng lại có lợi cho các tài sản nhạy cảm với tín dụng tiền tệ như Bitcoin. Đầu tiên, thị trường định giá tác động của việc suy giảm nghiêm trọng giá trị tài sản nợ lên bảng cân đối kế toán của các tổ chức tài chính. Sau đó, một vài tổ chức tài chính quản lý kém nhất hoặc có đòn bẩy cao nhất trở nên mất khả năng thanh toán dựa trên giá cổ phiếu của họ. Cuối cùng, các nhà hoạch định chính sách tiền tệ hoảng loạn và nhấn nút giảm phát mạnh hơn cả khi tôi trượt tuyết sau một trận tuyết rơi dày một mét. Sự gia tăng tín dụng tiền tệ đã đẩy Bitcoin thoát khỏi mức thấp một cách dứt khoát, và kỳ vọng về việc tăng cường tạo ra tiền tệ để cứu hệ thống ngân hàng trong tương lai đã thúc đẩy Bitcoin đạt mức cao kỷ lục mới.

Quá trình này có thể mất nhiều năm hoặc nhiều tháng. Sự kiện giảm phát tín dụng nghiêm trọng nhất của thế kỷ này là cuộc khủng hoảng tài chính toàn cầu năm 2008. [1] Ở cấp độ cao, thị trường đã định giá các khoản nợ quá hạn đối với các khoản thế chấp dưới chuẩn được cung cấp cho số lượng ngày càng tăng những người Mỹ nghèo đã và sẽ mất việc làm do sự trỗi dậy của ngành sản xuất khổng lồ của Trung Quốc. Trung Quốc chính thức gia nhập WTO vào năm 2001. [2] Chính sách này mất bảy năm để phá sản hệ thống ngân hàng Hoa Kỳ bị đòn bẩy quá mức, chủ yếu là vì quyết định chuyển một cơ sở sản xuất ra nước ngoài và điều chỉnh lại chuỗi cung ứng của mình cần thời gian.

Lần này, thị trường sẽ đánh giá thấp tác động lên tín dụng tiêu dùng và nợ thế chấp do những người lao động trí thức mắc nợ không thể trả các khoản thanh toán hàng tháng. Những kẻ quỵt nợ này không có khả năng trả tiền vì trí tuệ nhân tạo đã cướp mất việc làm của họ!

Thật là một tuyên bố táo bạo khi kêu gọi một cuộc khủng hoảng tài chính vì mất việc làm do việc áp dụng trí tuệ nhân tạo (AI). Luận điểm chính thức là sự phá hủy sáng tạo sẽ dẫn đến năng suất cao hơn, mọi người sẽ được đào tạo lại để làm những việc mà ai cũng biết, và một xã hội lý tưởng sẽ ngự trị trong Pax Americana. Đây là giáo điều kinh tế đang dẫn dắt chính quyền Trump. Họ tin rằng AI sẽ thúc đẩy tăng trưởng năng suất cao đến mức họ có thể đồng thời giảm lãi suất và giảm gánh nặng nợ được trả bằng thuế từ lợi nhuận doanh nghiệp nhờ tăng trưởng GDP thực 15% mỗi năm. Vâng, 15% chết tiệt, đó là những gì ông Trump tuyên bố. Tuy nhiên, trước khi tương lai huy hoàng của nước Mỹ do một vị thần Cơ đốc giáo da trắng ban tặng này có thể xảy ra, hàng triệu người lao động cổ trắng có thu nhập cao, nợ nần chồng chất sẽ mất việc làm. Hệ thống ngân hàng sẽ sụp đổ dưới áp lực của những khoản lỗ giả định từ các khoản cho vay tín dụng tiêu dùng và thế chấp.

Đầu tiên, tôi sẽ trình bày mô hình đơn giản của mình, dự đoán một cách khái quát mức độ tổn thất tín dụng mà các ngân hàng thương mại Hoa Kỳ sẽ phải gánh chịu. Tiếp theo, tôi sẽ trình bày các dấu hiệu cảnh báo sớm được đưa ra bởi diễn biến giá của Bitcoin và phần mềm SaaS. Cuối cùng, tôi có thể nói về sự trì trệ chính trị tại Cục Dự trữ Liên bang (Fed) khiến họ chần chừ cho đến khi mọi chuyện thực sự tồi tệ. Càng giảm mạnh, các nhà hoạch định chính sách tiền tệ càng nhấn mạnh nút "Brr" (bơm tiền). Cuộc khủng hoảng tài chính AI này sẽ thực sự khởi động lại cỗ máy in tiền. Nhưng đừng hiểu sai. Có hai kịch bản cho Bitcoin và các loại tiền điện tử rác. Hoặc là cú giảm giá của Bitcoin từ 126.000 đô la xuống 60.000 đô la là toàn bộ đợt giảm giá và cổ phiếu sẽ bắt kịp, hoặc Bitcoin sẽ tiếp tục giảm giá khi cổ phiếu cũng gặp phải vận rủi. Các nhà đầu cơ nên hạn chế sử dụng đòn bẩy và chờ tín hiệu an toàn từ Fed rằng đã đến lúc loại bỏ tiền pháp định và lao vào các tài sản rủi ro một cách bừa bãi.

Cấu trúc mặc định

Mục tiêu của mô hình là dự đoán, dựa trên các giả định hợp lệ, tổng số tiền ước tính các khoản tín dụng tiêu dùng và thế chấp bị vỡ nợ do việc thay thế những người lao động trí thức cổ cồn trắng bằng các công cụ AI như Claude.

Theo Cục Thống kê Lao động Hoa Kỳ (BLS), hiện có 72,1 triệu người lao động tri thức trong tổng số 164,5 triệu người lao động. [3]

Những người lao động tri thức này kiếm được nhiều tiền hơn so với những người Mỹ khác và do đó thúc đẩy nền kinh tế tiêu dùng của đế chế. Tôi quan tâm đến việc ước tính trung bình họ phải gánh chịu bao nhiêu nợ tín dụng tiêu dùng (ví dụ: dư nợ thẻ tín dụng, khoản vay mua ô tô, v.v.). Theo Cục Dự trữ Liên bang (Fed), tổng số tiền tín dụng tiêu dùng là 5,1 nghìn tỷ đô la. Vì tôi chỉ quan tâm đến các khoản vay mà hệ thống ngân hàng nắm giữ như tài sản trên bảng cân đối kế toán của mình, nên tôi phải loại bỏ các khoản vay sinh viên, thường được chính phủ bảo lãnh. Làm như vậy sẽ giảm tổng số tiền xuống còn 3,76 nghìn tỷ đô la.

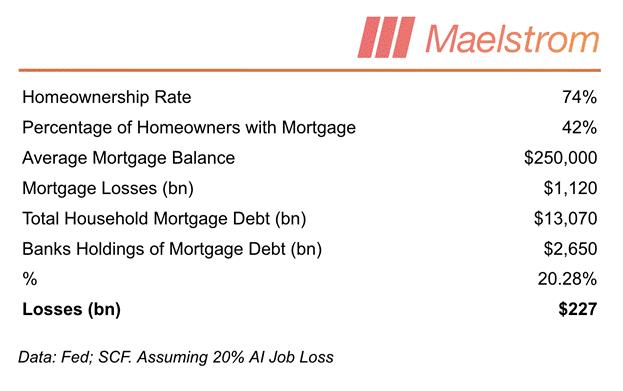

Những người thành đạt này cũng vay tiền để mua nhà. Thu nhập trung bình hàng năm của một người lao động tri thức là 85.000 đô la, đưa họ vào khoảng phân vị thứ 70 của những người có thu nhập cao nhất. Những người trong phân vị này có tỷ lệ sở hữu nhà là 74% và trung bình 42% chủ nhà có thế chấp. Người lao động tri thức có số dư thế chấp trung bình khoảng 250.000 đô la. [4]

Với những thông tin đầu vào này, bước tiếp theo là tính toán thiệt hại cho các ngân hàng nếu 20% lao động tri thức biến mất do AI. Tôi biết rằng các CEO hoặc các nhà nghiên cứu hàng đầu tại nhiều công ty AI nổi tiếng đang kêu gọi xóa bỏ gần như hoàn toàn phần lớn công việc tri thức do con người thực hiện trong vòng hai năm tới. Mặc dù điều đó có thể đúng trong dài hạn, tôi muốn biết liệu việc cắt giảm một lượng nhỏ những người này có gây ra khủng hoảng tài chính hay không. Ví dụ, việc Trung Quốc gia nhập WTO đã khiến 35% người Mỹ làm việc trong ngành sản xuất mất việc trong vài thập kỷ tới. Công nhân lao động chân tay thao tác với các nguyên tử, khó di chuyển từ nơi này sang nơi khác hơn là các bit. Lao động tri thức thao tác với các bit, có thể di chuyển với tốc độ ánh sáng. Do đó, vì AI cũng thao tác các ký hiệu kỹ thuật số nhanh hơn con người, tốc độ mất việc làm của lao động chân tay so với lao động trí óc sẽ nhanh hơn nhiều. Thị trường lao động ở Mỹ rất linh hoạt và người sử dụng lao động có thể sa thải người lao động tùy ý mà hầu như không phải chịu hậu quả tài chính nào, không giống như các quốc gia xã hội chủ nghĩa hơn ở châu Âu hoặc châu Á, ví dụ như Nhật Bản. Do đó, một tập đoàn tối đa hóa lợi nhuận sẽ nhanh chóng sa thải một lượng lớn nhân viên trí thức nếu các công cụ AI nhanh hơn gấp 10 hoặc 100 lần so với người có chuyên môn.

Thị trường sẽ cho rằng người lao động thất nghiệp không thể trả các khoản thanh toán hàng tháng cho tín dụng tiêu dùng và thế chấp. Khi đó, các ngân hàng còn tồn tại sẽ hạn chế nghiêm ngặt lượng cho vay tiêu dùng và thế chấp vì họ không biết những người lao động giàu có nhất trước đây sẽ kiếm sống như thế nào trong thời đại trí tuệ nhân tạo. Nếu không có dòng chảy tín dụng, nhu cầu về hàng hóa thực sẽ sụp đổ. Đây là cách mà một cuộc khủng hoảng ngân hàng làm tê liệt hoàn toàn nền kinh tế của Pax Americana.

Tổn thất tín dụng tiêu dùng

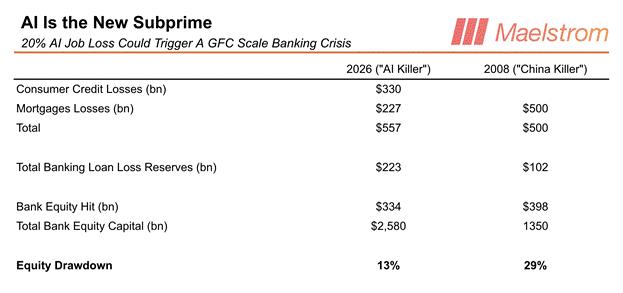

Thị trường sẽ tính đến khoản lỗ 330 tỷ đô la Mỹ đối với danh mục tín dụng tiêu dùng của các ngân hàng.

Thiệt hại do nợ thế chấp

Thị trường sẽ tính đến khoản lỗ 227 tỷ đô la từ danh mục nợ thế chấp của các ngân hàng.

Kết quả

Các ngân hàng trích lập một phần lợi nhuận mỗi quý để bù đắp cho các khoản lỗ trong danh mục cho vay của họ. FDIC công bố tổng số dự trữ tổn thất cho vay trên toàn ngành hàng quý. [5] Trừ đi khoản đó từ các khoản lỗ tín dụng tiêu dùng và nợ thế chấp cho chúng ta biết mức độ ảnh hưởng đến vốn chủ sở hữu của họ do sự kiện giảm phát AI này gây ra. Khi so sánh với tổng vốn chủ sở hữu của các ngân hàng thương mại Hoa Kỳ, sự kiện này sẽ gây ra mức giảm 13%.

13% có vẻ không phải là vấn đề lớn, nhưng không phải tất cả các ngân hàng đều như nhau. Có hàng ngàn ngân hàng, và chỉ có tám ngân hàng (quá lớn để sụp đổ, "TBTF") được chính phủ bảo lãnh do các quy định ngân hàng được ban hành sau cuộc khủng hoảng tài chính toàn cầu năm 2008. Các ngân hàng TBTF sẽ ổn vì chúng là những ngân hàng có vốn hóa và quản lý tốt nhất trong hệ thống. Nhưng sẽ có nhiều ngân hàng yếu kém hơn, chấp nhận rủi ro cao hơn với đối tượng khách hàng mà họ cho vay hoặc sử dụng đòn bẩy bảng cân đối kế toán cao hơn nhiều. Thị trường sẽ phát hiện ra những ngân hàng yếu kém này và phá hủy giá cổ phiếu của chúng. Các ngân hàng sẽ vi phạm tỷ lệ an toàn vốn theo quy định, và người gửi tiền sẽ tháo chạy. Đây sẽ là sự lặp lại của cuộc khủng hoảng ngân hàng khu vực vào đầu năm 2023, đã phá hủy ba ngân hàng chỉ trong vòng hai tuần. Nhưng lần này sẽ tồi tệ hơn nhiều, vì nguồn gốc của cuộc khủng hoảng là bản chất không thể ngăn chặn của trí tuệ nhân tạo (AI), một luận điểm mà thị trường tin tưởng và đang rất sợ hãi. Hãy bán và rút tiền trước; điều tra sau. Đây là cách các nhà đầu tư và người gửi tiền sẽ tiếp cận tình huống này ngay khi mọi người biết rằng tất cả những người lao động trí thức sẽ bị các công cụ AI thay thế và do đó không thể trả các hóa đơn của họ.

Để dễ hình dung hơn, đây là những con số tương tự trong cuộc khủng hoảng tài chính toàn cầu năm 2008.

Giả sử mức giảm 20% gần như ngay lập tức đối với lực lượng lao động tri thức thì mức độ nguy hiểm chỉ bằng khoảng một nửa so với cuộc khủng hoảng tài chính toàn cầu năm 2008. Cục Dự trữ Liên bang (Fed) đã in tiền trong hơn một thập kỷ để sửa chữa hệ thống tài chính nhằm đối phó với cuộc khủng hoảng năm 2008. Tôi dự đoán Fed sẽ tiếp tục có những biện pháp can thiệp tiền tệ tương tự vào năm 2026 khi một lượng lớn các ngân hàng không thuộc nhóm "quá lớn để sụp đổ" (non-TBTF) sẽ phá sản nếu họ không giải quyết được những tranh chấp chính trị nội bộ và in thêm tiền.

Biểu đồ hủy diệt AI khiêu dâm

Như mọi khi, nguyên tắc chỉ đạo của tôi trong đầu tư là tạo lập tín dụng bằng tiền pháp định. Chúng ta hãy bắt đầu với chỉ số thanh khoản USD của tôi.

Như bạn thấy, sự sụt giảm thanh khoản đang đẩy thị trường vào tình trạng triển vọng ảm đạm đối với một số doanh nghiệp công nghệ do việc ứng dụng trí tuệ nhân tạo (AI).

Nếu các công cụ AI như Claude Cowork của Anthropic có thể hoàn thành các nhiệm vụ một cách đáng tin cậy chỉ trong vài phút, trong khi con người cần hàng giờ hoặc thậm chí cả ngày, thì tại sao bạn lại cần tất cả các gói đăng ký năng suất SaaS đó? Thị trường đã nhắm đến các công cụ dành cho người lao động tri thức trước tiên. Đó là lý do tại sao quỹ ETF phần mềm iShares IGV (màu trắng), đại diện cho các doanh nghiệp phần mềm SaaS niêm yết, đã giảm mạnh so với chỉ số Nasdaq rộng hơn (màu vàng).

Sau đó, thị trường đã tấn công những người cho vay phi ngân hàng cho các doanh nghiệp SaaS vay tiền. Blue Owl (màu trắng), từng là "con cưng" của thị trường tín dụng tư nhân, đã bị "sụp đổ" cùng với IGV (màu vàng).

Giờ đây, khi thị trường tin rằng doanh số bán các công cụ SaaS cho người lao động tri thức đang giảm, đã đến lúc cần xem xét tác động đến các lĩnh vực khác nhau nếu người dùng các công cụ đó cũng cảm thấy mình trở nên không còn cần thiết.

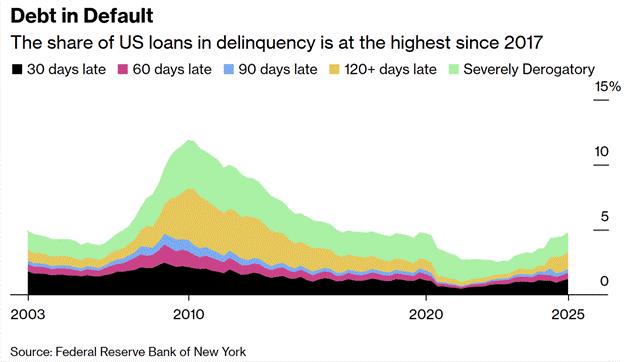

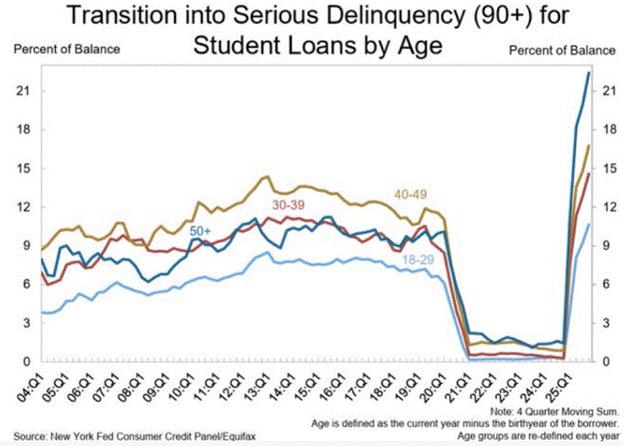

Trước tiên, hãy quan sát những gì đang xảy ra ở đáy của kim tự tháp tín dụng; khi một số người lao động mất việc, tỷ lệ nợ quá hạn tăng lên.

Nếu người tiêu dùng không thể thanh toán các khoản trả góp thẻ tín dụng hàng tháng, lĩnh vực tiếp theo bị ảnh hưởng sẽ là cổ phiếu của các mặt hàng tiêu dùng không thiết yếu.

Biểu đồ trên thể hiện tỷ lệ giữa quỹ ETF SPDR Consumer Staples (XLP US) và quỹ ETF SPDR Consumer Discretionary (XLY US). Như bạn có thể thấy qua tỷ lệ tăng lên gần đây, XLP đang hoạt động tốt hơn XLY rất nhiều. Điều này có nghĩa là người tiêu dùng bình dân mua sắm nhiều hơn tại các nhà bán lẻ giảm giá như Walmart thay vì đặt mua những món đồ lặt vặt một cách thiếu suy nghĩ trên Amazon hoặc trả giá quá cao cho xe điện Tesla. Walmart và Amazon/Tesla lần lượt chiếm tỷ trọng lớn nhất trong XLP và XLY.

Các tổ chức tài chính phục vụ cho những người lao động trí thức sắp phá sản như American Express (mã cổ phiếu AXP US màu trắng) vẫn trụ vững trong khi các nhà tuyển dụng của những người vay tiền (mã cổ phiếu IGV US màu vàng) lại bị thị trường trừng phạt. Tuy nhiên, hiệu suất vượt trội của các tổ chức cho vay sẽ giảm dần khi thị trường phản ánh đầy đủ thực tế về việc cắt giảm nhân lực trí thức trong tương lai.

Khi nghi ngờ về nguồn cung USD dồi dào, hãy chuyển sang Bitcoin.

Nasdaq (vàng) gần như đi ngang trong khi Bitcoin (trắng) giảm mạnh kể từ khi đạt đỉnh cao nhất mọi thời đại vào tháng 10 năm 2025.

Giá vàng tăng vọt trong khi Bitcoin giảm mạnh cho thấy rõ ràng một sự kiện giảm phát, đẩy rủi ro tín dụng ra khỏi nền hòa bình Mỹ đang hình thành.

Cục Dự trữ Liên bang do dự

Nếu tất cả chúng ta đều biết một cách chắc chắn rằng cuối cùng Cục Dự trữ Liên bang (Fed) sẽ in thêm tiền để cứu hệ thống ngân hàng khỏi tình trạng giảm phát do mất tín dụng, vậy tại sao Bitcoin lại không tăng vọt khi số lượng người lao động tri thức mất việc liên quan đến trí tuệ nhân tạo ngày càng tăng? Bởi vì để hành động mạnh mẽ, Fed luôn cần một cuộc khủng hoảng.

Trước cuộc khủng hoảng tài chính toàn cầu năm 2008, khẩu hiệu được truyền tải là “giá nhà ở Mỹ sẽ không bao giờ giảm”. Nếu chúng không bao giờ giảm, thì chẳng có gì phải lo lắng nếu hai quỹ đầu cơ Bear Stern phá sản vì thua lỗ từ cho vay thế chấp dưới chuẩn năm 2007. Tương tự, ngày nay khẩu hiệu là “Trí tuệ nhân tạo sẽ dẫn đầu tốc độ tăng trưởng năng suất cao nhất từ trước đến nay”. Một lần nữa, tại sao Cục Dự trữ Liên bang (Fed) phải hành động nếu một loại tiền điện tử ảo nào đó sụp đổ hoặc một vài ngân hàng ngầm hoạt động mạnh phải trả giá vì tiêu chuẩn thẩm định tín dụng lỏng lẻo?

Thêm vào sự trì trệ ngăn cản Cục Dự trữ Liên bang (Fed) hành động là cuộc khủng hoảng chính trị đang bao trùm lấy nó. Tổng thống Mỹ Trump đã vượt qua ranh giới và khởi động cuộc điều tra hình sự đối với chủ tịch Fed, ông Powell. Giống như bất kỳ thể chế nào được tạo thành từ các tế bào người, khi bạn đe dọa đến chất keo ý thức hệ định hình nên con người và sứ mệnh rộng lớn mà họ cho là mình theo đuổi, họ sẽ đoàn kết lại. Những người trong Fed thực sự tin rằng họ độc lập và đứng trên chính trị, mặc dù lịch sử cho thấy rõ ràng rằng Fed luôn thực hiện chính sách tiền tệ mà tổng thống mong muốn, cuối cùng thì cũng vậy. Bằng cách điều tra hình sự Powell với lý do bề ngoài là ông ta từ chối hạ lãi suất và in tiền đủ nhanh, lòng tự trọng của Powell có thể thực sự buộc ông ta phải tiếp tục giữ chức vụ trong hội đồng thống đốc Fed khi nhiệm kỳ chủ tịch của ông kết thúc vào tháng Năm. Vào thời điểm đó, giả sử Trump có thể thuyết phục Thượng viện phê chuẩn người mà ông ta chọn làm chủ tịch, điều này không chắc chắn, thì Kevin Warsh sẽ chủ trì một Fed đầy thù địch.

Ông Warsh được cho là ủng hộ việc thu hẹp bảng cân đối kế toán của Fed và muốn thực hiện nhiều thay đổi "cấp tiến" khác đối với cách thức hoạt động và điều tiết ngành ngân hàng của Fed. Việc các chính sách này có đúng đắn trong mắt các thành viên hội đồng quản trị khác hay không không quan trọng; Warsh là chủ tịch của Trump. Và nếu Powell vẫn tại vị và có ít nhất năm thành viên hội đồng quản trị khác ủng hộ mình, ông ta có thể cản trở chương trình nghị sự của Trump và bảo toàn tính độc lập chính trị của Fed thông qua việc không hành động.

Trong khi Cục Dự trữ Liên bang (Fed) đang loay hoay với những điều viển vông, việc mất việc làm do trí tuệ nhân tạo (AI) sẽ phá hủy bảng cân đối kế toán của các ngân hàng Mỹ. Và rồi, cuối cùng, cổ phiếu các ngân hàng không thuộc nhóm "quá lớn để sụp đổ" (TBTF) sẽ bắt đầu lao dốc, người gửi tiền sẽ tìm đến sự an toàn trong vòng tay của CEO Jamie Dimon của JP Morgan, và thị trường tín dụng sẽ tê liệt. Thị trường sẽ điên cuồng hỏi rằng lĩnh vực tín dụng nào sẽ tiếp theo hứng chịu cơn thịnh nộ của việc tối ưu hóa bằng AI? Và bởi vì các nhà giao dịch sợ hãi tối ưu hóa để có tính thanh khoản tức thì, họ sẽ bán tháo tất cả mọi thứ. Thị trường chứng khoán sụp đổ và Bitcoin giao dịch đi ngang, hoặc Bitcoin vượt qua mốc 60.000 đô la và tiếp tục tăng cho đến khi Fed bơm tiền vào máy in tiền.

Còn về cửa sổ giảm giá thì sao?

Về lý thuyết, nếu một ngân hàng hoặc chi nhánh ngân hàng được quản lý bởi Hoa Kỳ gặp khó khăn và cần bán tài sản nhanh chóng để đáp ứng nhu cầu rút tiền của người gửi tiền, họ có thể tiếp cận cửa sổ chiết khấu của Cục Dự trữ Liên bang (Fed). Vấn đề với cửa sổ chiết khấu là nó giả định rằng vấn đề chỉ đơn thuần là sự không phù hợp về thời hạn và tính thanh khoản. Tuy nhiên, trong trường hợp này, các khoản vay trên bảng cân đối kế toán có giá trị bằng không do người vay không có khả năng trả nợ.

Một khi trí tuệ nhân tạo (AI) chiếm lấy các công việc kế toán, luật sư, ngân hàng đầu tư, v.v. của bạn, chúng sẽ không quay trở lại. Có thể sau vài năm đào tạo lại, bạn có thể kiếm được một công việc khác trong bất kỳ lĩnh vực việc làm mới nào xuất hiện nhờ AI, nhưng điều đó sẽ mất nhiều năm, nếu có thể xảy ra. Trong thời gian đó, bạn không thể trả nợ, và thị trường sẽ định giá nghĩa vụ nợ vay mua ô tô được thế chấp đó là bằng không. Điều này sẽ vi phạm các tiêu chuẩn bảo lãnh của Cục Dự trữ Liên bang (Fed), và việc cung cấp một lượng tiền in sẵn cho các ngân hàng để ép buộc họ cho vay lại cho những kẻ từng là "ông trùm" ngân hàng sẽ đòi hỏi một sự thay đổi hoàn toàn về cách thức hoạt động của cửa sổ chiết khấu. Và thật không may, loại thay đổi đó sẽ yêu cầu các chính sách mới mà các thống đốc phải bỏ phiếu thông qua.

In hình em bé!

Ai cũng biết rằng AI là công nghệ đa năng mang tính cách mạng nhất trong lịch sử loài người. Mọi người cũng đồng ý rằng một khi AI nhắm đến những luật sư kiêu ngạo, chỉ biết viết luận, thì Lãnh chúa Elon hoặc nhiều khả năng là các đối thủ cạnh tranh người Trung Quốc của ông ta sẽ tung ra những robot được hỗ trợ bởi AI giúp giảm giá lao động xuống gần bằng không. Đối mặt với những “sự thật” này, Cục Dự trữ Liên bang phải in tiền nhiều hơn bao giờ hết. Và điều tuyệt vời nhất là các chính trị gia sợ hãi sự giảm phát tín dụng do AI tài trợ đến mức họ sẽ sẵn lòng ủng hộ một vòng QE vô tận khác. [6]

Có nhiều cách để in tiền; tôi sẽ không suy đoán về cách thức. Nhưng cũng giống như vào Chủ nhật, ngày 12 tháng 3 năm 2023, sau khi Ngân hàng Signature sụp đổ, sẽ có một thông báo khẩn cấp. Buffalo Bill Bessent và bất kỳ ai là chủ tịch Fed vào thời điểm đó sẽ công bố một chương trình chung mà về cơ bản là in tiền. [7] Và sau đó bùm bùm, cảm ơn bà, đã đến lúc phải ùa vào mua Bitcoin và shitcoin như thể đang là năm 2020.

Luôn linh hoạt

Vì các mô hình AI hiện nay xây dựng phiên bản tiếp theo của chúng, tốc độ cải tiến diễn ra không tuyến tính. Điều này có nghĩa là nếu bạn cho rằng AI không đủ chính xác để thực hiện một số nhiệm vụ liên quan đến kiến thức vì bạn đã thử năm ngoái, thì quan điểm của bạn đã lỗi thời. Mọi chuyện đang trở nên nghiêm trọng, và hàng triệu người lao động tri thức sẽ phải gạt bỏ lòng tự trọng và xin trợ cấp của chính phủ như những ông trùm hoặc bà hoàng phúc lợi đến từ khu ổ chuột.

Tôi không tin rằng các nhà giao dịch Bitcoin sẽ nhìn thấu được kế hoạch giải cứu ngân hàng của Cục Dự trữ Liên bang cho đến khi các cổ phiếu nhạy cảm với tín dụng tiêu dùng gặp phải những tổn thất nghiêm trọng. Tôi sẽ không bán khống thị trường, nhưng bán mua để huy động tiền mặt nếu chưa làm vậy có thể là một quyết định khôn ngoan. Nếu giá một tài sản giảm từ 10 xuống 5, người bán khống sẽ kiếm được 50%, nhưng khi giá phục hồi từ 5 lên 10, người mua sẽ nhân đôi số tiền của họ. Do đó, điều quan trọng là phải có tính thanh khoản cao, linh hoạt và chờ đợi sự phục hồi. Bán khống là một trò chơi vô bổ. Luôn luôn nên mua vào để nắm giữ vị thế lồi!

Hai loại shitcoin hàng đầu mà Maelstrom sẽ đầu tư lượng stablecoin dư thừa vào một khi Fed nhượng bộ là $ZEC (Zcash) và $HYPE (Hyperliquid). Trong bài luận tiếp theo, tôi sẽ trình bày mô hình của mình về lý do tại sao $HYPE sẽ giao dịch ở mức 150 đô la vào tháng 7, cao hơn khoảng 5 lần so với mức hiện tại. Rõ ràng, chúng tôi đã nắm giữ $ZEC và $HYPE, nhưng tôi muốn nhiều hơn nữa, và nếu luận điểm về khủng hoảng tài chính do AI của tôi là đúng, sẽ có một cơ hội khác để mua thêm những shitcoin chất lượng cao này khi giá giảm.

Muốn biết thêm? Hãy theo dõi tác giả trên Instagram , LinkedIn và X.

Bạn có thể truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các sự kiện mới nhất: Lịch sự kiện

[1] GFC — Khủng hoảng tài chính toàn cầu

[2] WTO — Tổ chức Thương mại Thế giới

[3] BLS — Cục Thống kê Lao động

[4] Nguồn — Cục Dự trữ Liên bang St. Louis

[5] Tổng công ty Bảo hiểm và Tiền gửi Liên bang Hoa Kỳ

[6] QE — Chính sách nới lỏng định lượng

[7] Buffalo Bill Bessent là Bộ trưởng Tài chính Hoa Kỳ Scott Bessent