Tác giả: Jae, PANews

Các thuyết âm mưu thường lan truyền nhanh hơn sự thật, và điều này cũng đúng trong thế giới crypto.

Đặc biệt là trong những giai đoạn giá đi ngang và thị trường trở nên bất ổn. Khi Bitcoin liên tục chật vật dưới mức 70.000 đô la, và khi mỗi ngày giao dịch trên thị trường chứng khoán Mỹ đều gặp phải áp lực bán ra bất thường vào lúc 10 giờ sáng, các nhà đầu tư không thể không nghi ngờ rằng có một bàn tay bí ẩn nào đó đang thao túng thị trường.

Khi Jane Street vướng vào các tranh chấp pháp lý với Terraform Labs và đối mặt với những cáo buộc nghiêm trọng trên thị trường crypto, một hiện tượng kỳ lạ đã xảy ra: kịch bản "sụp đổ đúng 10 giờ" như thường lệ đã biến mất một cách kỳ diệu.

Công ty giao dịch định lượng khổng lồ có trụ sở tại New York này, nổi tiếng với các thuật toán tần suất cao và hoạt động kín đáo, đồng thời là một Thành viên được ủy quyền (AP) cho các quỹ ETF Bitcoin spot hàng đầu như BlackRock và Fidelity.

Trên mạng xã hội, Jane Street bị coi là thủ phạm ẩn mình sau các thuật toán và nhấn "nút gây sụp đổ thị trường" mỗi ngày.

Sau một phân tích có hệ thống, PANews nhận thấy rằng phố Jane Street không phải là thủ phạm thực sự đằng sau sự giá giảm Bitcoin , nhưng nó đã trở thành hình ảnh phản chiếu của sự lo lắng trên thị trường - một vật tế thần đủ mạnh, đủ bí ẩn và hoàn toàn phù hợp để đóng vai "kẻ phản diện".

Mạng xã hội càng làm cho tình hình thêm căng thẳng, với việc Jane Street bị cáo buộc là kẻ chủ mưu đứng sau vụ "bán tháo lúc 10 giờ tối".

Câu chuyện bắt đầu bằng một quan sát vô cùng bình thường.

Kể từ tháng 11 năm 2025, các nhà giao dịch tinh ý đã nhận thấy rằng vào một thời điểm cụ thể sau khi thị trường chứng khoán Mỹ mở cửa, khoảng 10:00 sáng giờ miền Đông, các quỹ ETF Bitcoin spot liên tục chịu áp lực bán ra bất thường. Điều này được gọi đùa trong thị trường là "chiến lược bán tháo lúc 10 giờ sáng".

Tuy nhiên, đây không phải là một điều chỉnh hồi điển hình. Áp lực bán thường tăng mạnh trong nửa giờ đầu tiên sau khi thị trường mở cửa, nhanh chóng độ sâu thanh khoản và gây ra phản ứng dây chuyền thanh lý các vị thế mua dài hạn sử dụng đòn bẩy. Giá chạm đáy trong ngày giữa lúc hoảng loạn trước khi dần ổn định trở lại.

Dấu thời gian (timestamp) cực kỳ nhất quán này khiến những người tham gia thị trường cảm nhận được sự hiện diện của các thuật toán.

Milk Road chỉ ra rằng logic cơ bản của hoạt động này là khai thác thanh khoản yếu vào đầu phiên mở cửa thị trường chứng khoán Mỹ để tạo ra sự sụp đổ giá nhằm giảm chi phí tích lũy cổ phiếu sau đó. Hành vi này được gọi là "giảm giá mạnh" trong thị trường tài chính truyền thống, và nhằm mục đích thu lợi từ sự mong manh về cấu trúc của thị trường.

Ngọn lửa cho các thuyết âm mưu càng bùng cháy dữ dội hơn vào tháng 2 năm 2026.

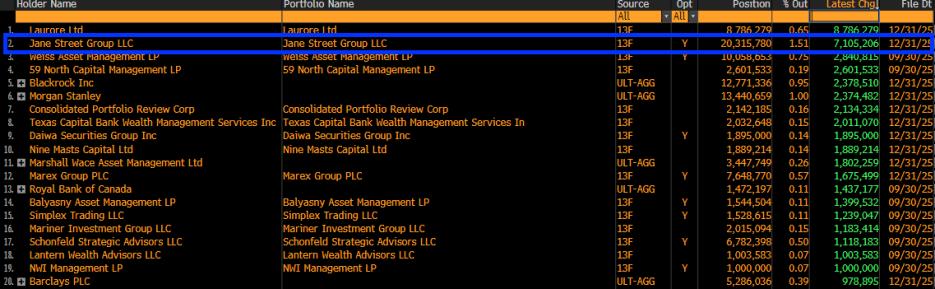

Theo vị thế giữ 13F của Jane Street, công ty này đã tăng đáng kể lượng cổ phiếu nắm giữ của mình báo cáo quỹ ETF Spot Bitcoin(IBIT) của BlackRock thêm hơn 7,1 triệu cổ phiếu trong quý IV năm 2025, nâng tổng số vị thế giữ lên 20,315 triệu cổ phiếu, trị giá khoảng 790 triệu đô la.

Dữ liệu đã gây ra một làn sóng tranh cãi dữ dội trên mạng xã hội: nếu Jane Street đang "tích lũy"Bitcoin trên quy mô lớn, thì việc bán tháo giá lúc 10 giờ có phải chỉ là để giảm chi phí xây dựng vị thế hay không?

Chuỗi suy luận logic dường như đã hình thành: động cơ (thu thập tiền) + phương tiện (thuật toán) = thủ phạm (Jane Street).

Tuy nhiên, Giám đốc điều hành của Frontier Investments, Louis LaValle, đã bác bỏ ý kiến này, cho rằng việc xem các báo cáo 13F chỉ đơn thuần là "tích lũy vị thế mua long" là một sự hiểu sai cơ bản về mô hình việc kinh doanh tạo lập thị trường.

Là một nhà tạo lập thị trường chính và là thành viên được ủy quyền (AP) của IBIT, thị phần ETF của Jane Street có nhiều khả năng được sử dụng để cân bằng các vị thế quyền chọn hoặc thực hiện các chiến lược phòng ngừa rủi ro hơn là để đặt cược đơn phương.

Các chiến lược đã biến mất trong cơn bão kiện tụng, và các thuật toán đã ngăn chặn sự sụp đổ thị trường do tác động lan tỏa của quy định.

Nếu dữ liệu 13F chỉ đơn thuần là sự hiểu sai của thị trường, thì các sự kiện tiếp theo đã cung cấp thêm bằng chứng thực nghiệm cho cuộc tranh luận này.

Vào ngày 24 tháng 2, Todd Snyder, người phụ trách thanh lý tài sản của Terraform Labs, đã đệ đơn kiện cáo buộc Jane Street giao dịch nội bộ và thao túng thị trường vì đã sử dụng kênh liên lạc riêng được thiết lập với một người nội bộ của Terraform (cựu thực tập sinh Bryce Pratt) để thanh lý chính xác số cổ phần của mình trong những giờ trước khi hệ sinh thái Terra sụp đổ vào tháng 5 năm 2022.

Cũng vào khoảng thời gian đó, Jane Street phải đối mặt với cáo buộc từ Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEBI) tại thị trường Ấn Độ vì thao túng chỉ số Bankn Niffy, và sau đó bị phạt 550 triệu đô la.

Ánh đèn sân khấu của pháp luật đột nhiên chiếu rọi.

Một điều kỳ diệu đã xảy ra: sau khi vụ kiện Jane Street được công khai, áp lực bán ra thường xuyên vào lúc 10 giờ sáng trước đây đã giảm đáng kể hoặc thậm chí biến mất.

Điều này khó có thể giải thích là một sự trùng hợp ngẫu nhiên.

PANews cho rằng rằng trong lĩnh vực kỹ thuật tài chính, khi một chiến lược giao dịch được công chúng biết đến rộng rãi hoặc phải đối mặt với sự giám sát của cơ quan quản lý, biên lợi nhuận (alpha) của nó sẽ giảm nhanh chóng. Rủi ro pháp lý gia tăng sẽ sụp đổ các thuật toán phải tự điều chỉnh nhiều hơn, chuyển từ "chốt lời mạnh mẽ" sang "tránh rủi ro tuân thủ quy định", điều này có thể trực tiếp dẫn đến sự sụp đổ của một số mô hình sụp đổ thị trường nhất định.

Sự biến mất của hiện tượng "bán tháo lúc 10 giờ sáng" chứng tỏ rằng nó từng tồn tại và có liên quan mật thiết đến áp lực pháp lý. Nhưng liệu điều này có chứng minh rằng đó là "chiến lược độc nhất vô nhị" của thị trường chứng khoán Jane Street?

Câu trả lời vẫn chưa rõ ràng, nhưng ít nhất có một điều chắc chắn: khi các cơ quan quản lý xem xét kỹ lưỡng hoạt động nội bộ của nhà tạo lập thị trường, một số hoạt động giao dịch nằm trong vùng xám sẽ buộc phải dừng giữa chừng do áp lực tuân thủ quy định.

Một vụ sụp đổ thị trường lúc 10 giờ sáng đi ngược lại logic của việc kinh doanh thị trường, và các thuyết âm mưu khó có thể đứng vững.

Trong khi cộng đồng có xu hướng quy kết giá giảm là do hành vi sai trái của một thực thể duy nhất, thì các thuyết âm mưu cho rằng Jane Street "cố tình kìm hãm giá Bitcoin" lại hoàn toàn không thể chấp nhận được trong mắt phe đối lập.

Keone Hon, đồng sáng lập Monad và cựu trưởng bộ phận nghiên cứu tại công ty giao dịch định lượng hàng đầu Jump Trading, cùng với Julio Moreno, đã đưa ra một phản bác kỹ thuật mạnh mẽ.

Keone Hon chỉ ra short IBIT khó có thể đơn phương làm giảm giá Bitcoin.

Mặc dù giá giao dịch của IBIT được neo vào Bitcoin, nhưng về bản chất, nó là thị trường thứ cấp. Nếu IBIT giảm giá đáng kể, các nhà cung cấp và nhà kinh doanh chênh lệch giá sẽ nhanh chóng can thiệp, mua vào thị phần giá thấp và đổi chúng lấy Bitcoin trên thị trường sơ cấp để thu hẹp khoảng cách giá. Cơ chế kinh doanh chênh lệch giá này có nghĩa là giá IBIT không thể giảm độc lập với giá spot.

Tuy nhiên, Julio Moreno cho rằng hoạt động của Jane Street không khác gì bất kỳ quỹ "trung tính Delta" nào.

“Nhà tạo lập thị trường lớn thực sự không đặt cược vào xu hướng,” Xin Song, CEO của GSR Markets, nhà tạo lập thị trường crypto hàng đầu, cho biết trong một cuộc phỏng vấn với PANews.

Phải thừa nhận rằng, đối với nhà tạo lập thị trường như Jane Street, việc chấp nhận rủi ro theo hướng nhất định là vô cùng nguy hiểm; họ luôn hướng đến sự cân bằng "mức độ rủi ro ròng bằng không".

Khi Jane Street cung cấp thanh khoản cho IBIT với tư cách là bên mua (AP), họ phải đối mặt với rủi ro hàng tồn kho liên tục thay đổi. Nếu một khách hàng mua vào lượng lớn IBIT, Jane Street, với tư cách là người bán, cần phải nắm giữ vị thế đầu cơ giá xuống . Để phòng ngừa rủi ro cho vị thế này, họ thường mua vào một lượng Bitcoin tương đương trên thị trường spot hoặc thị trường tương lai. Quá trình này được gọi là "phòng ngừa rủi ro động".

Trong mô hình này, lợi nhuận của phố Jane không đến từ tăng hoặc giảm giá, mà đến từ:

Chênh lêch giá mua bán : Lợi nhuận bằng cách mua vào ở giá thấp hơn một chút và bán ở giá cao hơn một chút;

Chênh lệch lãi suất tài trợ: Bằng cách mua vào ETF spot và đồng thời bán các hợp đồng trên thị trường tương lai như CME, lợi nhuận chênh lệch lãi không rủi ro được cố định (Giao dịch chênh lệch lãi suất).

Mặc dù cả hai chiến lược đều liên quan đến lượng lớn các hoạt động bán, nhưng chúng cũng tương ứng với một số lượng hoạt động mua vào tương đương, và về mặt lý thuyết, chúng có tác động trung tính đến giá ròng của thị trường.

Nhà phân tích kinh tế vĩ mô Alex Krüger cũng công bố dữ liệu để bác bỏ điều này: kể từ ngày 1 tháng 1, lợi nhuận tích lũy của IBIT từ 10:00 đến 10:30 sáng theo giờ miền Đông là 0,9%.

PANews cho rằng, xét về mặt định lượng, "đợt bán tháo lúc 10 giờ sáng" nhiều khả năng là do nhu cầu phòng ngừa rủi ro quy mô lớn được kích hoạt bởi sự biến động mạnh của thị trường chứng khoán Mỹ khi mở cửa. Do thanh khoản của IBIT đang trong giai đoạn tái cấu trúc vào đầu ngày giao dịch, hoạt động phòng ngừa rủi ro này đã bị khuếch đại thành thao túng giá.

Trên thực tế, bảng cân đối kế toán của tài sản như Jane Street khá lớn. Nếu giá Bitcoin sụp đổ do sự thao túng của họ, hàng tỷ đô la tài sản liên quan và vị thế phái sinh của chính họ cũng sẽ rủi ro thanh khoản và rủi ro đối tác cực kỳ cao.

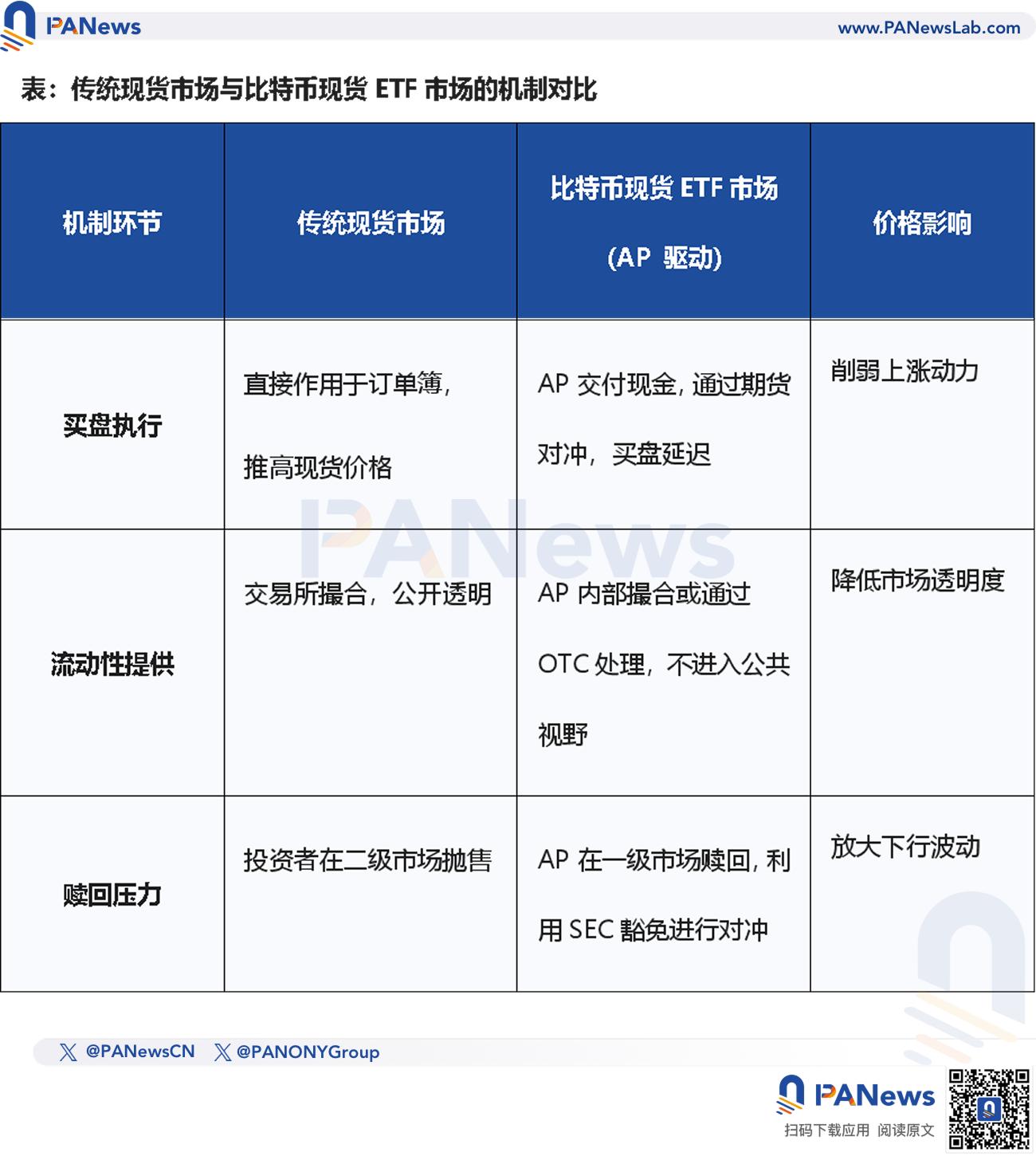

Cơ chế hình thành giá của các quỹ ETF Bitcoin spot có những vấn đề về cấu trúc.

Mặc dù thuyết âm mưu đã bị các chuyên gia công nghệ bác bỏ, Giám đốc đầu tư của ProCap, Jeff Park, cho rằng rằng gốc rễ của vấn đề nằm ở cơ chế AP (Authorized Participant) hiện tại của các quỹ ETF Bitcoin spot.

Yếu tố then chốt giúp các nhà môi giới liên kết (AP) có khả năng tác động đáng kể đến giá cả nằm ở địa vị pháp lý độc đáo của họ. Là các AP, các tổ chức như Jane Street được hưởng những đặc quyền mà các nhà giao dịch thông thường không có được trong khuôn khổ pháp lý của SEC:

Miễn trừ bán khống: Các quỹ ETF (Nền tảng tạo lập tài sản) thường được miễn trừ khỏi các hạn chế bán khống chứng khoán thông thường khi thực hiện nhiệm vụ tạo lập thị trường. Điều này có nghĩa là chúng có thể bán thị phần ETF mà không cần vay spot và phòng ngừa rủi ro thông qua hợp đồng tương lai Bitcoin, thay vì mua vào spot.

Mô hình tiền mặt: Hầu hết các quỹ ETF Bitcoin spot ngay hiện nay đều áp dụng mô hình "tạo/quy đổi tiền mặt", khác biệt đáng kể so với mô hình "vật chất" truyền thống (như các quỹ ETF vàng).

Jeff Park còn chỉ ra thêm rằng cơ chế AP có thể đang làm suy yếu chức năng hình thành giá của Thị trường Spot Bitcoin .

Vấn đề sâu xa hơn nằm ở chính mô hình "tiền mặt". Bitcoin chỉ nằm trong tay AP trong một thời gian rất ngắn, phần lớn thời gian bị "khóa" trong ví lạnh của người giữ tiền. PANews cho rằng rằng trong khi "trạng thái bị khóa" này làm giảm nguồn cung lưu thông, nó cũng cắt đứt mối liên hệ trực tiếp giữa quỹ ETF và Thị trường Spot.

Lý tưởng nhất, nhu cầu đối với ETF nên được truyền trực tiếp đến Thị trường Spot . Tuy nhiên, do sự tồn tại của các AP (các đại lý), quá trình truyền tải này bị gián tiếp. Các AP thường phòng ngừa rủi ro thông qua các hợp đồng tương lai thay vì mua vào trực tiếp Bitcoin spot .

Hậu quả của hành vi này là mặc dù các quỹ ETF cho thấy dòng vốn ròng chảy vào, nhưng hoạt động mua bán thực tế Thị trường Spot không được phản ánh theo cách tương tự.

PANews cho rằng rằng khi các công ty môi giới như Jane Street sử dụng các ngoại lệ bán khống để phòng ngừa rủi ro thông qua hợp đồng tương lai, về cơ bản họ đang "tổng hợp" nhu cầu đối với Bitcoin . Điều này có nghĩa là dòng vốn đổ vào ETF có thể không chuyển thành động lực tăng tương đương cho giá spot , do đó tạo ra sự "ức chế nhẹ" giá cả một cách khách quan.

Sự không phù hợp về cấu trúc này dẫn đến một nghịch lý: ETF càng lớn, quyền lực hình thành giá của Bitcoin càng tập trung vào tay một vài ngân hàng đầu tư. Và Jane Street là một trong nút trung tâm trong cấu trúc quyền lực này.

Liệu công nghiệp hóa có đang trở thành giới hạn cho sự tăng trưởng của thị trường?

"Chừng nào giao dịch định lượng còn biến mất, thì sự suy giảm sẽ không bao giờ dừng lại."

Quan điểm cho rằng "các công ty công nghiệp định lượng đang kìm hãm tăng của cổ phiếu loại A" đã được lan truyền rộng rãi trên mạng xã hội. Ngay cả tập đoàn quỹ đầu tư tư nhân khổng lồ Magic Square, công ty mẹ của DeepSeek, cũng bị chỉ trích: một mặt, họ bị cho là sử dụng công nghệ AI tiên tiến để "giành vinh quang cho đất nước" trong lĩnh vực mô hình hóa, mặt khác, bị cáo buộc sử dụng các công cụ thuật toán "tấn công giảm chiều" để "thu gom thanh khoản " trên thị trường thứ cấp . Tuy nhiên, quan điểm này chủ yếu là tâm lý.

Một câu hỏi sâu sắc đã được đặt ra: Liệu đầu tư định lượng có phải là "sự tiến hóa của nền văn minh công nghiệp" trên thị trường, hay là "kẻ kìm hãm vô hình"tăng trưởng lành mạnh của thị trường chứng khoán?

Hiện nay, giao dịch thuật toán (bao gồm giao dịch tần suất cao, thực thi thuật toán và phòng ngừa rủi ro định lượng) chiếm tỷ lệ hơn 70% thị trường chứng khoán Mỹ. Ngược lại, tỷ lệ thâm nhập của giao dịch định lượng vào thị trường chứng khoán hạng A còn tương đối non trẻ đã tăng trưởng vượt bậc trong thập kỷ qua, từ 5% lên khoảng 25%–30%.

Điều đáng ngạc nhiên hơn nữa là kết quả mà những thợ săn hàng đầu đạt được.

Trái với quan niệm phổ biến, mặc dù chiếm tỷ lệ giao dịch định lượng và tỷ suất lợi nhuận của các tổ chức hàng đầu tăng trưởng hàng năm, chỉ số S&P 500 đã tăng tới 260% trong thập kỷ qua, trong khi chỉ số CSI 300 chỉ tăng khoảng 60%.

Điều này cho thấy lớn mạnh của các tổ chức định lượng và sự tăng trưởng ổn định của thị trường chứng khoán không phải là hai điều loại trừ lẫn nhau .

Thay vì nói rằng giao dịch định lượng đã kìm hãm xu hướng tăng của thị trường, chính xác hơn là nó đã thay đổi sâu sắc tốc độ phân phối của cải. Tại thị trường chứng khoán Mỹ, giao dịch định lượng đã hoàn thành một cuộc chuyển đổi công nghiệp; tại thị trường cổ phiếu A, nó có thể vẫn đang trong giai đoạn phát triển khó khăn; và tại thị trường crypto, các ông lớn trong lĩnh vực giao dịch định lượng đang định hình lại quyền lực định giá thông qua các công cụ có cấu trúc như cơ chế AP của ETF.

Cái gọi là "sự kìm hãm" về bản chất là sự bất lực của các phương pháp đầu tư truyền thống khi đối diện các thuật toán tần suất cao và kỹ thuật tài chính phức tạp. Đầu tư định lượng sẽ không biến mất; nó chỉ đơn giản trở thành một phần không thể thiếu trong hoạt động của thị trường.

Đối với những người đam mê crypto, thay vì tìm kiếm "kẻ phản diện", điều quan trọng hơn là theo dõi sự phát triển của cơ chế ETF. Hiểu được logic hoạt động của "cỗ máy kiếm tiền phố Wall" này là điều cần thiết đối với mọi nhà đầu tư.

Các thuyết âm mưu luôn lan truyền nhanh hơn sự thật vì chúng đơn giản, trực tiếp và đánh vào tâm lý, nhưng thị trường thực tế phức tạp và nhàm chán hơn nhiều so với các thuyết âm mưu.

Kẻ thù thực sự có thể không bao giờ là bất kỳ thể chế cụ thể nào, mà chính là sự thờ ơ của chúng ta đối với các cơ chế phức tạp và khát vọng tìm kiếm những câu trả lời đơn giản.