Năm tới hứa hẹn sẽ có nhiều thay đổi khi chúng ta tiếp tục chứng kiến những bước phát triển trên lộ trình Ethereum.

Văn bản gốc: Đánh giá cuối năm 2022: Phạm vi phủ sóng mạng, Lớp 1 và 2 (Blockworks)

Bởi Matthew Fiebach

Biên soạn bởi: Dongxun, the Way of DeFi

Bìa: Ảnh của Loegunn Lai trên Unsplash

Những điểm chính

- Sự lây lan năm 2022 bắt đầu với sự sụp đổ của Terra và lan sang các công ty CeFi lớn như 3AC, BlockFi, Celsius, FTX/Alameda và gần đây nhất là DCG.

- Sự chuyển đổi thành công Ethereum sang cơ chế đồng thuận Bằng chứng cổ phần(PoS), một "sự sáp nhập", có thể là một trong những sự kiện lớn nhất trong vòng đời mới ra đời của crypto.

- Ethereum Layer 2 được áp dụng rộng rãi vào nửa cuối năm 2022; chúng tôi dự đoán xu hướng này sẽ tiếp tục vào năm 2023.

- Các giao dịch “Alt-Layer-1” gặp phải nhiều trở ngại đáng kể trong quý 3 và quý 4 do tình trạng phá sản của CeFi, lượng lớn cùng với nhu cầu giảm và sự gia tăng của cộng đồng Ethereum L2.

- Với việc phát hành Sách trắng ATOM 2.0, ra mắt Circle Chuỗi và quá trình di chuyển sắp tới của dYdX từ StarkEX sang Cosmos , luận điểm " blockchain dành riêng cho ứng dụng" Cosmos đã trở nên mạnh mẽ hơn nữa.

- Cơ sở hạ tầng là một lĩnh vực chín muồi cho sự đổi mới trong crypto, với sự cạnh tranh tối thiểu trong không gian oracle và hacker cầu nối xuyên chuỗi vẫn còn phổ biến.

Tổng giá trị vốn hóa thị trường thị trường crypto đạt Cao nhất mọi thời đại (ATH) là 2,9 nghìn tỷ đô la vào tháng 11 năm 2021. Kể từ đó, thị trường đã giảm đáng kể, giảm 65% từ đầu năm đến nay (YTD) từ 2,2 nghìn tỷ đô la xuống mức hiện tại là 770,5 tỷ đô la.

TVL DeFi cũng trải qua sự sụt giảm tương tự, giảm mạnh 76% từ đầu năm đến nay, từ khoảng 170 tỷ đô la xuống còn 40 tỷ đô la. Giảm này không có gì đáng ngạc nhiên, vì TVL DeFi chủ yếu bao gồm crypto biến động mạnh. Về ETH, TVL chỉ giảm 8,6% từ đầu năm đến nay, cho thấy sự sụt giảm TVL là do biến động giá tiêu cực chứ không phải do người dùng rút tiền khỏi các giao thức DeFi.

Tuy nhiên, tỷ suất lợi nhuận DeFi đã giảm đáng kể kể từ mùa hè DeFi và hiện nay nhìn chung kém hấp dẫn hơn tỷ suất lợi nhuận không rủi ro của Kho bạc Hoa Kỳ.

Năm nay là một năm đầy thách thức đối với nhiều công ty trong ngành, với một số vụ phá sản đáng chú ý, bao gồm FTX, Alameda, BlockFi, Celsius, Voyager và Three Arrows Capital (3AC). Hơn nữa, nhiều thợ đào Bitcoin , quỹ và các công ty crypto khác đã phải vật lộn để tồn tại. Nhiều dự án "alt layer 1", chẳng hạn như Solana, Avalanche, Terra và Near, đã chứng kiến những khoản lỗ đáng kể, trong đó hầu hết đều giảm khoảng 90% từ đầu năm đến nay.

Do vòng xoáy sụp đổ của UST , LUNA của Terra đã mất 99,99% giá trị trong cùng kỳ. "Sự lây lan" đã là chủ đề xuyên suốt năm 2022, với sự sụp đổ của Terra trở thành quân cờ domino đầu tiên sụp đổ, dẫn đến một đợt giảm đòn bẩy lớn trong năm nay. Chúng tôi hy vọng giai đoạn tồi tệ nhất đã qua, nhưng với sự bất ổn xung quanh khả năng thanh toán của DCG/Genesis, vẫn chưa rõ quân cờ domino cuối cùng đã sụp đổ hay chưa.

Bất chấp tâm lý tiêu cực, các nhà phát triển vẫn tiếp tục tiến lên. Ethereum đã sáp nhập thành công vào Bằng chứng cổ phần Beacon Chain , Layer-2 đã được áp dụng rộng rãi và luận điểm " blockchain dành riêng cho ứng dụng" Cosmos tiếp tục đà phát triển.

Ethereum

Sự kiện quan trọng nhất trong crypto trong năm qua chắc chắn là "The Merge", trong đó Ethereum chuyển đổi từ cơ chế đồng thuận Bằng chứng công việc sang Bằng chứng cổ phần vào ngày 15 tháng 9. Nhiều người ví quá trình chuyển đổi này giống như "thay động cơ máy bay giữa chừng", cho thấy kỳ tích này khó khăn như thế nào và tại sao phải mất vài năm mới đạt được.

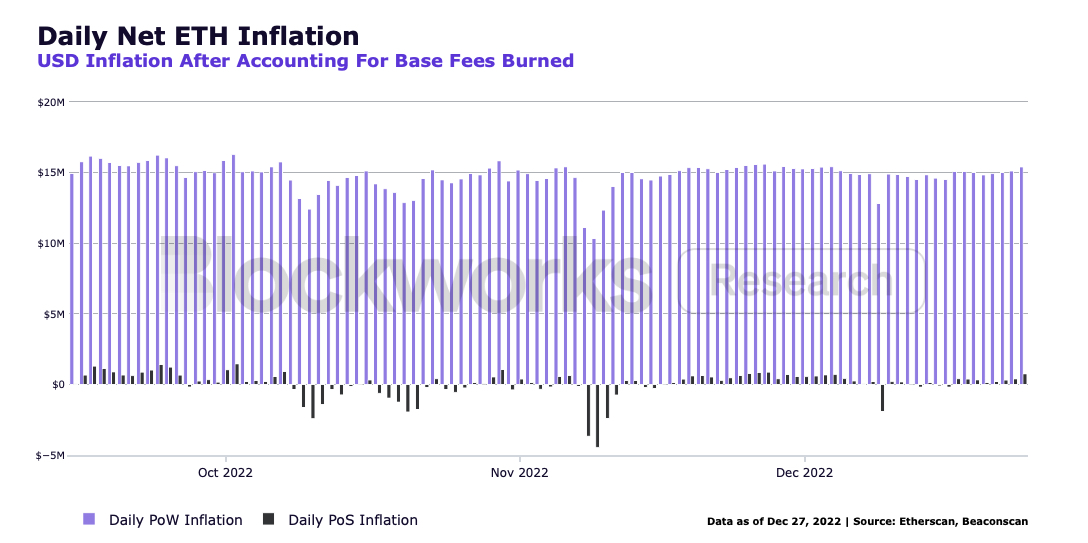

Mặc dù vẫn còn một số tranh luận về việc PoW hay PoS mang lại tính bảo mật cao hơn, nhưng tác động đáng kể nhất của sự thay đổi này chính là động lực cung ứng mới cho ETH. Sau khi sáp nhập, lượng cung ứng ETH chỉ tăng 3.800 ETH, so với 1,2 triệu ETH nếu mạng lưới tiếp tục hoạt động theo cơ chế đồng thuận PoW. Biểu đồ bên dưới minh họa giá trị lạm phát (hoặc giảm phát) tính theo đô la theo PoW và PoS, giả định tỷ lệ phát hành trợ cấp khối PoW là 13.500 ETH mỗi ngày và giá trị ETH là 1.250 đô la.

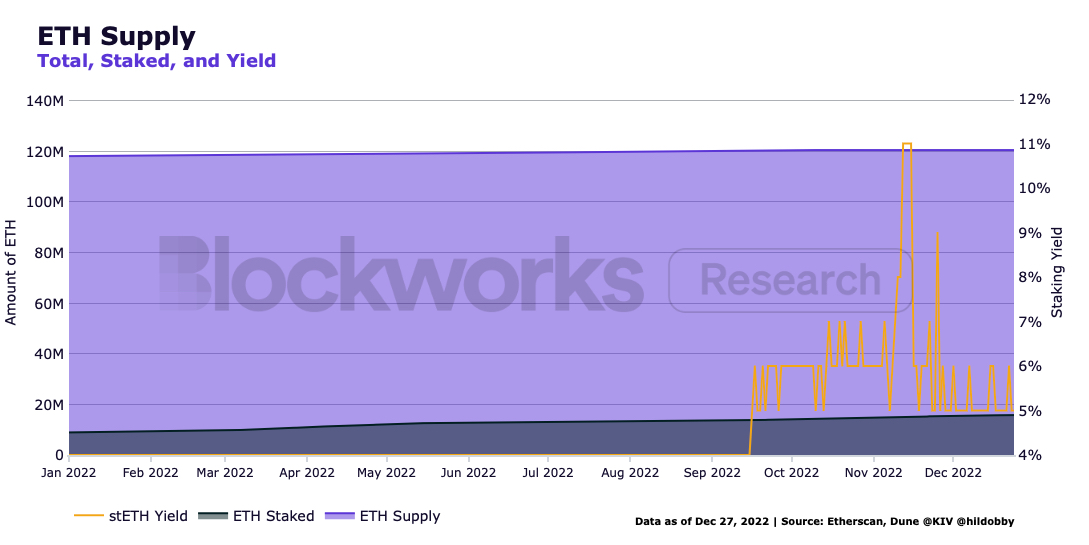

Nói cách khác, trong vòng chưa đầy bốn tháng, vụ sáp nhập đã loại bỏ hơn 1,5 tỷ đô la áp lực bán ra khỏi thị trường. Hơn nữa, thợ đào trên mạng lưới PoW phải bán một số token mới khai thác để trang trải chi phí vận hành, và họ không khóa tài sản gốc của Chuỗi , vì không cần cơ chế cắt giảm để điều chỉnh khích lệ. Lượng ETH được staking tiếp tục tăng với tốc độ ổn định, với khoảng 13% tổng lượng cung ứng bị khóa trong các hợp đồng staking, tỷ suất lợi nhuận khoảng 5-6%.

Bên cạnh việc kích hoạt rút tiền staking, nâng cấp lớn tiếp theo trên lộ trình Ethereum là việc đưa vào EIP-4844, còn được gọi là Proto-Danksharding, đây là một bước tiến tới Danksharding đầy đủ, trong đó L2 gửi "blob" thay vì calldata tới Ethereum để giảm chi phí gas .

Các EIP khác có thể nhận được nhiều sự chú ý hơn bao gồm EIP-4488, một giải pháp thay thế cho Proto-Danksharding giúp giảm chi phí xuất bản dữ liệu cuộc gọi; EIP-4337 cho phép trừu tượng hóa tài khoản ở cấp độ L1; và EIP-1135, giải pháp này sẽ giúp giảm chi phí gas trên L1 và đang được đội ngũ Uniswap vận động mạnh mẽ, nhóm này đang xây dựng sản phẩm V4 của mình với mục đích nâng cấp này.

Ethereum L2

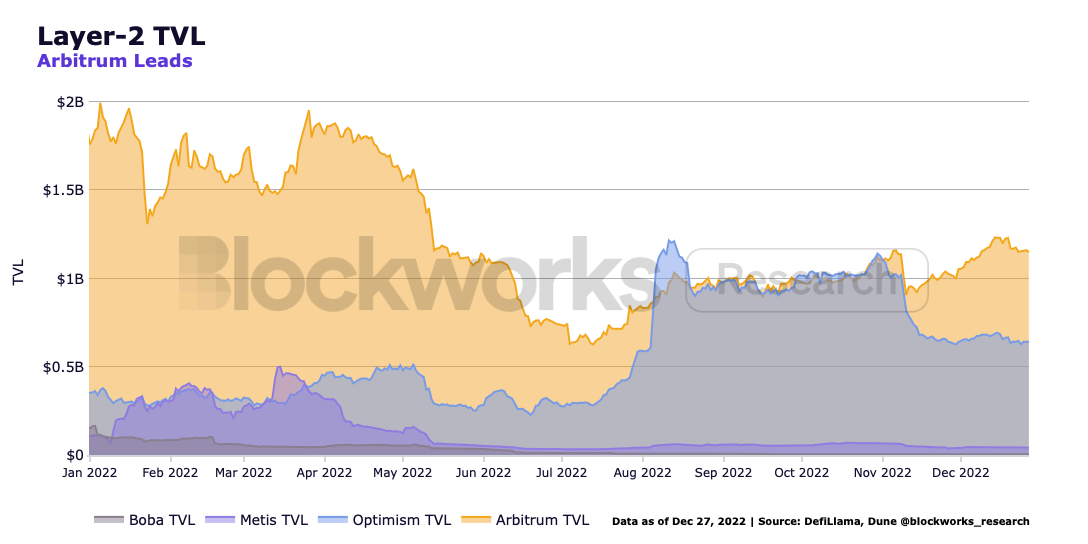

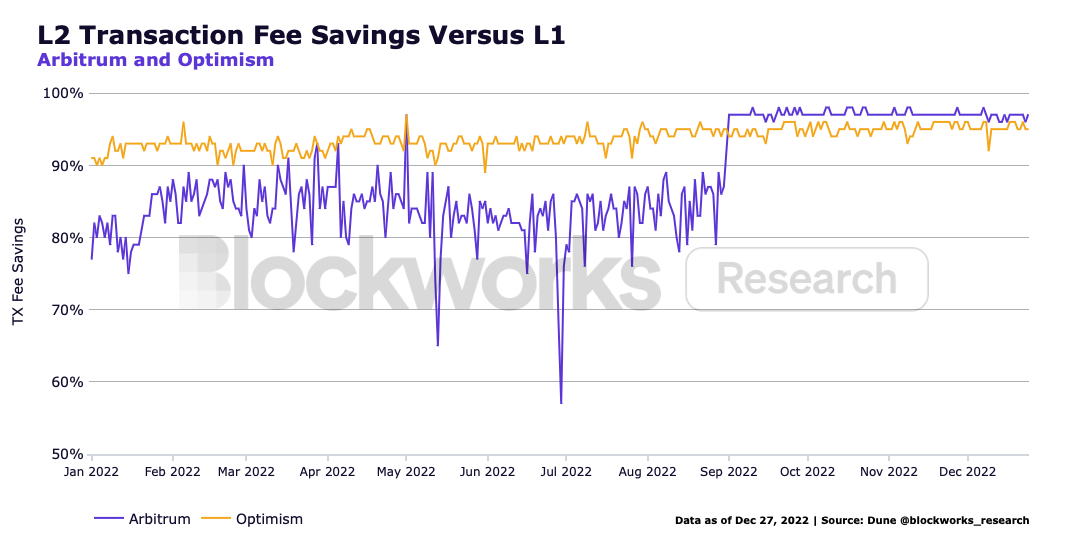

Tính đến năm 2022, Lớp 2 trên Ethereum tiếp tục chứng kiến sự gia tăng áp dụng khi các hệ sinh thái và cộng đồng đa dạng bắt đầu hình thành, cùng với phí giao dịch thấp hơn đáng kể so với Ethereum L1. Tỷ lệ tổng lượng gas Ethereum được các L2 tiêu thụ đã tăng trưởng đều đặn trong năm qua, trong đó Optimism và Arbitrum chiếm phần lớn.

Arbitrum

Arbitrum One vẫn là L2 thống trị nhất, chiếm hơn 65% tổng giá trị giao dịch (TVL) của tất cả các giao rollups với tổng giá trị 1,1 tỷ đô la, mặc dù không có ưu đãi token . Điểm nổi bật nhất của mạng lưới Arbitrum là nâng cấp lên Nitro , giúp cải thiện hiệu suất và chi phí trong nhiều lĩnh vực, chẳng hạn như nén dữ liệu cuộc gọi và cung cấp khả năng tương tác và tương thích gas tốt hơn, giúp giảm đáng kể phí giao dịch.

Hệ sinh thái DeFi của Arbitrum đã trải qua tăng trưởng nhanh chóng, với nhiều ứng dụng độc đáo bắt nguồn từ Arbitrum, với các tiền đồn chính là Arbitrum. Điều này bao gồm lượng lớn sàn giao dịch vĩnh viễn như GMX, Mycelium và Rage Trade, cũng như các giao thức quyền chọn như Dopex và Premia. Arbitrum cũng sở hữu TreasureDAO, một trò chơi P2P blockchain kết hợp các yếu tố DeFi và NFT và đã thu hút được sự chú ý đáng kể trong năm nay.

Trader Joe's đã công bố việc chuyển sang Arbitrum vào tháng 12, chứng minh rằng nền tảng này đang trở thành điểm đến phổ biến cho các ứng dụng đang xây dựng ứng dụng của họ. Offchain Labs, đội ngũ đứng sau Arbitrum , cũng đã ra mắt Arbitrum Nova vào nửa cuối năm 2022. Nova được thiết kế riêng cho các ứng dụng yêu cầu thông lượng giao dịch cao và phí thấp bằng cách xuất bản dữ liệu liên quan đến giao dịch cho một ủy ban sẵn sàng dữ liệu Chuỗi chuỗi.

Khi bước sang năm 2023, chúng ta có thể mong đợi nhiều thông tin chi tiết hơn về airdrop và phân phối token của dự án, điều này có thể hữu ích khi bạn so sánh mức sử dụng mạng của dự án với Optimism và vốn hóa thị trường FDV hiện tại của OP (4,1 tỷ đô la).

Optimism

L2 đa năng lớn thứ hai về mức độ áp dụng là Optimism , một optimistic rollup trên Ethereum , đã thu về 650 triệu đô la Mỹ giá trị giao dịch (TVL), chiếm 32% thị thị phần của tất cả các sản phẩm. Optimism cũng là nơi quy tụ một hệ sinh thái giao dịch DeFi đang phát triển, bao gồm Synthetix và các ứng dụng liên quan như Kwenta cho hợp đồng tương lai vĩnh viễn, Lyra cho quyền chọn và Overtime cho cá cược thể thao. Optimism cũng hỗ trợ Velodrome, một nhà tạo lập thị trường tự động chịu ảnh hưởng lớn từ Curve, làm nền tảng chính cho thanh khoản và giao dịch spot.

Bước phát triển lớn nhất Optimism trong năm nay là việc phát hành OP Stack , cho phép bất kỳ ai cũng có thể tận dụng thiết kế mô-đun và cơ sở mã của mình để tạo ra bản tổng hợp riêng. Có rất nhiều rollups nằm trong phạm vi này, tạo nên viễn cảnh mong đợi về một " Chuỗi " , trong đó việc sử dụng cùng một ngăn xếp phát triển đồng nghĩa với khả năng kết hợp trực tiếp trên tất cả Chuỗi OP Stack.

Chuỗi OP Stack đầu tiên là OPCraft, một trình giả lập Minecraft , trong đó mọi yếu tố của trò chơi được ghi lại trên Chuỗi, và Optimistic Game Boy, một trình giả lập Game Boy cũng ghi lại mọi hành động trên Chuỗi . Vào năm 2023, chúng ta có thể mong đợi nhiều dự án hơn, bao gồm Aevo Options Sàn giao dịch dựa trên Ribbon Finance , để tận dụng các giải pháp được thiết kế riêng và khả năng kết hợp trực tiếp với Chuỗi OP Stack khác.

Vào ngày 26 tháng 4, Optimism đã công bố việc phân phối token OP và airdrop đầu tiên. 25% số token được phân bổ sẽ được chuyển vào quỹ hệ sinh thái, vốn đã được phân bổ cho các ứng dụng, 20% sẽ được sử dụng cho việc tài trợ hàng hóa công cộng hồi tố , và tổng cộng 19% sẽ được sử dụng cho airdrop. Ngay sau khi ra mắt, đội ngũ đã phát hiện ra một lỗi mã khiến họ phát hành 20% lượng cung ứng thay vì 2%. Mặc dù vấn đề này đã được giải quyết nhanh chóng, nhưng lượng cung ứng OP chắc chắn cao hơn ước tính ban đầu.

Airdrop lần chỉ cung cấp 5% trong tổng số 19% lượng cung ứng, vì vậy chúng ta có thể kỳ vọng 14% nguồn cung sẽ được dành cho airdrop tiếp theo, trong đó phần trong số phân bổ bổ sung này sẽ dành cho người dùng đang hoạt động vào năm 2023.

zkEVM

Một trong những lĩnh vực phát triển thú vị hơn trên Lớp 2 là zkEVM, một loại tổng rollups không kiến thức cố gắng duy trì mức độ tương đương hoặc khả năng tương thích với EVM, kết hợp khả mở rộng lớn của loại trước với hiệu ứng mạng của loại sau.

Ba công ty lớn trong lĩnh vực này là Polygon , Scroll và zkSync, cùng với những công ty khác như ConsenSys và Taiko cũng đang thử nghiệm mô hình này. Chưa có giải pháp nào trong số này được triển khai trên mạng chính hoàn toàn mở, không cần cấp phép; zkSync hiện đang trong giai đoạn "baby alpha", Polygon đang trong giai đoạn cuối của mạng thử nghiệm, và Scroll đang ở mạng thử nghiệm tiền alpha.

Đây có thể sẽ là một trong những câu chuyện quan trọng trong năm 2023 khi các sản phẩm này bắt đầu mở cửa cho người dùng, các ứng dụng dựa trên EVM bắt đầu xuất hiện, và liệu các giải pháp này có bắt đầu chiếm thị thị phần từ Arbitrum và Optimism hay không. Ngoài ra, còn có rollups tổng hợp zk đa năng khác sử dụng các máy ảo khác nhau để thực thi, chẳng hạn như StarkNet .

Hệ sinh thái vũ Cosmos

Hiện có 53 Chuỗi hỗ trợ IBC trong hệ sinh thái Cosmos , với tổng giá trị vốn hóa thị trường là 9,7 tỷ đô la. Trong 30 ngày qua, người dùng đã chuyển 745 triệu đô la giá trị thông qua IBC, trong đó lớn khối lượng này được chuyển qua Osmosis , sàn giao dịch phi tập trung (DEX) lớn nhất tại Cosmos .

Sau sự cố Terra , TVL của Chuỗi dựa trên Cosmos SDK đã giảm mạnh -93%. Tuy nhiên, sự sụp đổ lần lại là một bài kiểm tra áp lực bất ngờ đối với nền tảng công nghệ Cosmos . Vào ngày 11 tháng 5, Terra đã thực hiện kỷ lục 1,2 triệu giao dịch, cao hơn gấp đôi mức trung bình hàng ngày, trong khi Osmosis xử lý khối lượng giao dịch kỷ lục 500 triệu đô la, cao hơn gấp đôi mức cao nhất trước đó. Tất cả blockchain dựa trên Cosmos SDK và Tendermint vẫn hoạt động, và IBC vẫn hoạt động như mong đợi.

Vào tháng 6, dYdX đã công bố kế hoạch ra mắt dYdX Chain dưới dạng blockchain dành riêng cho Chuỗi dụng trong hệ sinh thái Cosmos . Đội ngũ dYdX đã xây dựng sản phẩm của họ từ năm 2017, vì vậy quyết định rời khỏi hệ sinh thái Ethereum là một bước đột phá. Phiên bản hiện tại của dYdX hiện đang tồn tại trên Lớp 2 ( StarkEx ) Ethereum, nhưng đội ngũ cho biết việc chuyển sang hệ sinh thái Cosmos sẽ rút ngắn con đường đến phi tập trung.

Phiên bản tiếp theo của dYdX sẽ có một sổ lệnh hoàn toàn phi tập trung, ngoài Chuỗi được vận hành bởi một bộ xác thực. Mỗi trình xác thực sẽ lưu trữ và duy trì phiên bản sổ lệnh riêng của mình tại địa phương, tạo ra một sàn giao dịch perps mở rộng và phi tập trung . Mặc dù hệ thống này có một số đánh đổi, nhưng việc tận dụng bộ nhớ xác thực cho phép sổ lệnh hoàn toàn phi tập trung — một ưu tiên đã được đội ngũ dYdX nêu rõ. Khái niệm này mở rộng ranh giới hiện tại của không gian thiết kế trình xác thực, và nếu dYdX thành công, giá trị của việc xây dựng Chuỗi ứng dụng sẽ càng trở nên mạnh mẽ hơn.

Vào cuối tháng 10, Circle đã công bố hỗ trợ USDC cho Cosmos thông qua Circle Chain. Circle Chain là một nền tảng phát hành tài sản tích hợp USDC vào hệ sinh thái Cosmos , cho phép người dùng gửi USDC gốc đến bất kỳ Chuỗi nào được kết nối với IBC. Chuỗi này có khả năng sẽ trở thành Chuỗi tiêu dùng cho Interchain Security của Cosmos Hub.

Stablecoin đóng nhân vật không thể thiếu trong DeFi, nhưng hiện tại không có stablecoin nào vị trí chủ đạo trong hệ sinh thái Cosmos . Trên Osmosis , chỉ có 430.000 đô la IST, một stablecoin CDP được hỗ trợ bởi ATOM và được xây dựng trên giao thức Agoric gốc của Cosmos . Ngoài ra, còn có khoảng 17 triệu đô la stablecoin được đóng gói trên Osmosis , bao gồm USDC, USDT, BUSD và Dai. Tuy nhiên, năm 2022 đã cho chúng ta thấy rằng tài sản được đóng gói có thể gây ra rủi ro không cần thiết. Mặc dù vẫn còn chỗ cho các lựa chọn phi tập trung hơn, USDC có tiềm năng thúc đẩy DeFi trong hệ sinh thái Cosmos và trở thành stablecoin gốc Cosmos vị trí chủ đạo .

Trung Cosmos vũ trụ

Cosmos Hub là nền tảng cho sự ra đời của hệ sinh thái Cosmos . Giao thức này đã tài trợ cho việc tạo ra công nghệ cốt lõi được sử dụng bởi Chuỗi ứng dụng Cosmos ngày nay. Tuy nhiên, hiện tại, kinh tế học token của nó đang lỗi thời và không có nguồn thu nhập đáng kể. Hơn nữa, Osmosis đang đe dọa địa vị dẫn đầu của nó trong chuỗi liên kết. Trong khi Cosmos Hub trì trệ, Osmosis tiếp tục cải thiện các đặc tính "giống Hub" của mình.

Các sàn giao dịch phi tập trung (DEX) có thanh khoản , khối lượng IBC và địa chỉ hoạt động cao hơn Cosmos Hub. ATOM được niêm yết trên hầu hết sàn giao dịch tập trung, vì vậy một trong những ứng dụng chính của nó là đưa người dùng lên hệ sinh thái Cosmos . Giả sử một người dùng muốn mua token hệ sinh thái Cosmos . Trong trường hợp đó, quy trình sẽ tương tự như mua ATOM trên sàn CEX, chuyển nó sang ví tự quản lý, IBC ATOM sang Osmosis, sau đó sử dụng Osmosis để đổi lấy tài sản mong muốn. Tuy nhiên, Binance gần đây đã niêm yết OSMO, giúp rút ngắn quy trình bằng cách loại bỏ nhu cầu mua ATOM và kết nối đến/từ Cosmos Hub.

Cosmos Hub cần đánh giá địa vị của mình trong hệ sinh thái, hướng tới việc tạo ra doanh thu bền vững và nâng cấp mô hình kinh tế token thế hệ đầu tiên. Đề án ATOM 2.0 nhằm đạt được điều này bằng cách chuyển đổi Cosmos Hub thành một nhân vật mới, đặt nó vào trung tâm của mở rộng hệ sinh thái và thúc đẩy giá trị trở lại giao thức. ATOM 2.0 nhằm mục đích tận dụng Interchain Security để đưa Chuỗi ứng dụng mới vào hệ sinh thái, tạo ra thu nhập cho các bên xác thực và bên liên quan của ATOM. Nguồn thu nhập mới này sẽ bù đắp cho việc giảm phát hành ATOM, tăng cường tính bền vững của giao thức đồng thời tính đến tác động đến thu nhập của bên xác thực. Chính sách tiền tệ được củng cố cũng sẽ định vị tốt hơn ATOM như là đồng tiền dự trữ thực tế của hệ sinh thái Cosmos .

Đề án cũng giới thiệu một công cụ kinh tế mới, Scheduler and Allocator (Trình lập lịch và Phân bổ), sẽ tạo ra các nguồn thu nhập giao thức bổ sung cho giao thức. Đề án ra mắt vào tháng 11 nhưng đã thất bại với 37,4% phiếu “không”, với những người phản đối cho rằng cho rằng Đề án quá rộng và nên được chia thành sê-ri Đề án nhỏ hơn.

Viễn cảnh mong đợi ATOM 2.0 phụ thuộc vào việc triển khai và áp dụng thành công Interchain Security, dự kiến hoàn thành vào quý 1 năm 2023. Mặc dù việc triển khai Interchain Security cần được cơ quan quản lý phê duyệt, nhưng đã có sê-ri Chuỗi tiêu dùng tiềm năng. Chuỗi tiêu dùng trả phí cho Cosmos Hub để bảo mật Chuỗi của họ, vì vậy việc theo dõi dòng chảy của thu nhập này là rất quan trọng.

Lý tưởng nhất là nó sẽ tuân theo viễn cảnh mong đợi ATOM 2.0 và chảy đến các bên xác thực và bên đặt cược, trừ đi các khoản thuế chảy vào quỹ cộng đồng. Một Đề án gần đây sẽ tăng thuế quỹ cộng đồng lên 10% để tăng nguồn tài trợ cho giao thức.

L1 thay thế (Alt L1)

Solana

Sau thảm họa FTX, TVL và hoạt động của hệ sinh thái Solana đã giảm mạnh. TVL giảm 96% từ 12 tỷ đô la tính đến thời điểm hiện tại xuống dưới 500 triệu đô la. Quỹ Solana đã công bố số cổ phần nắm giữ tại FTX: 1 triệu đô la tiền mặt tương đương, 3,24 triệu cổ phiếu FTX, 3,43 triệu token FTT và 134,54 triệu token SRM. Ngoài ra, Alameda và FTX đã mua 50,5 triệu token SOL từ Quỹ, với lịch trình phân bổ tuyến tính đến năm 2028.

Sau khi việc rút tiền FTX bị đóng băng , các bên độc hại đã lợi dụng bảo mật của FTX và xâm nhập vào ví sàn giao dịch. Sổ lệnh giới hạn trung tâm (CLOB) chính của Solana , Serum, đã gần như không thể hoạt động. Hóa ra các khóa cập nhật chương trình của Serum không được kiểm soát bởi SRM DAO mà bởi private key được kết nối với FTX. Kết quả là, các nhà phát triển Serum không thể tự cập nhật bất kỳ mã nào, khiến giao thức dễ bị tấn công bằng mã độc. Cộng đồng Solana đã quyết định fork Serum thành một CLOB mới có tên là OpenBook . Các DEX như Raydium và Jupiter đã triển khai OpenBook.

Bản thân mạng lưới đã gặp phải lầnsự cố liên quan đến hiệu suất khi hệ sinh thái trải qua sự suy giảm thảm khốc trong suốt nửa cuối năm 2022. Do thiết kế phí cơ bản ban đầu Solana , mạng lưới đã trở thành sân chơi cho các bot, chúng có thể lợi dụng việc thiếu phí ưu tiên để làm quá tải mạng lưới bằng các giao dịch, ngăn chặn thanh lý DeFi và thậm chí buộc mạng lưới phải ngừng hoạt động theo sự đồng thuận.

Tuy nhiên, vào ngày 1 tháng 6, các bên xác thực đã quyết định hard fork mạng. Ngay sau đó, một cơ chế phí cơ sở mới đã được giới thiệu, điều chỉnh phí cơ sở một cách linh hoạt dựa trên tải mục tiêu của mạng. Cơ chế mới này cũng bao gồm phí ưu tiên, giúp giảm đáng kể rủi ro bị tấn công DoS mạng.

Với việc hầu hết các hoạt động DeFi của Solana đang chuyển dịch mạnh mẽ từ các phong trào do VC thúc đẩy sang các dự án do cộng đồng dẫn dắt, tương lai của hệ sinh thái có vẻ ảm đạm, nhưng vẫn có một số tia hy vọng. Các kế hoạch cho điện thoại Saga sắp ra mắt sẽ tiếp tục. Saga sẽ sử dụng xNFT Backpack để cho phép người dùng chạy lượng lớn dApp trực tiếp từ hệ điều hành di động của họ. Ngoài ra, Jump Crypto đã và đang kiên trì hướng tới việc ra mắt Firedancer — một trình xác thực mã mã nguồn mở sẽ cải thiện độ tin cậy, thông lượng và mở rộng của toàn bộ mạng lưới Solana . Với Saga và Firedancer, chiến lược của Solana vẫn tập trung vào việc thu hút làn sóng người dùng tiếp theo đến với crypto, bất chấp những trở ngại mà cộng đồng đang phải đối mặt.

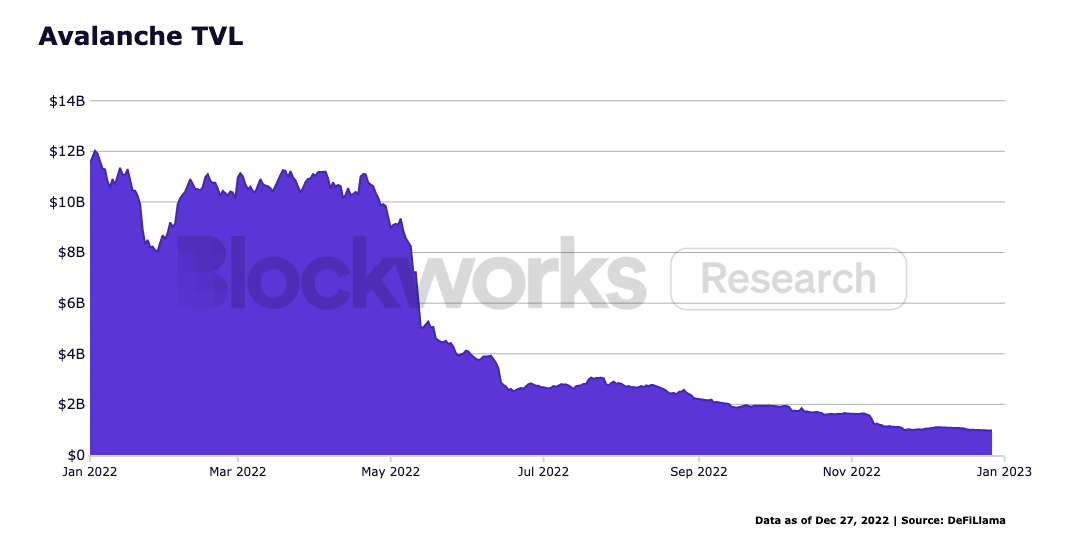

Avalanche

Hệ sinh thái Avalanche đã trải qua giai đoạn trì trệ tương đối trong nửa cuối năm 2022. Vỡ nợ của 3AC vào tháng 6, một nhà tài trợ chính cho các dự án xây dựng trên mạng lưới, đã dẫn đến việc giảm đầu tư vào hệ sinh thái Avalanche trong bối cảnh hoàn cảnh e ngại rủi ro . Tổng giá trị bị khóa (TVL) giảm từ 12 tỷ đô la xuống còn 1 tỷ đô la. TVL của Avalanche đã giảm 92%, tương ứng với giá giảm trong cùng kỳ.

Mặc dù nhà vô địch Avalanche 3AC bị vạch trần là một kẻ lừa đảo sử dụng đòn bẩy quá mức , một số nhà phát triển vẫn tiếp tục phát hành các bản cập nhật. Thị trường NFT Joepegs của Trader Joe's và AMM thanh khoản tập trung của họ đã có những tiến bộ đáng kể: một tiến bộ đáng kể dưới dạng sổ cái thanh khoản . Như đã đề cập trước đó, Trader Joe's đã công bố sẽ triển khai trên Ethereum L2 của Arbitrum , mặc dù đội ngũ dường như vẫn coi Avalanche là trọng tâm chính của họ.

Mạng lưới trao đổi Chuỗi chéo THORChain đã hoàn tất tích hợp AVAX vào Quý 4. Các nhà phát triển game crypto đang đổ xô vào hệ sinh thái này, với Shrapnel và Ascenders chứng kiến sự phát triển và công bố đáng kể, cả hai đều đang tiến tới bản phát hành chính thức. DeFi Kingdom và Crabada đã ra mắt các mạng con, góp phần tạo nên một ví dụ điển hình cho thấy các dự án có thể phát triển trên Avalanche C- Chuỗi và, khi đủ trưởng thành, có thể tạo ra một mạng con tùy chỉnh.

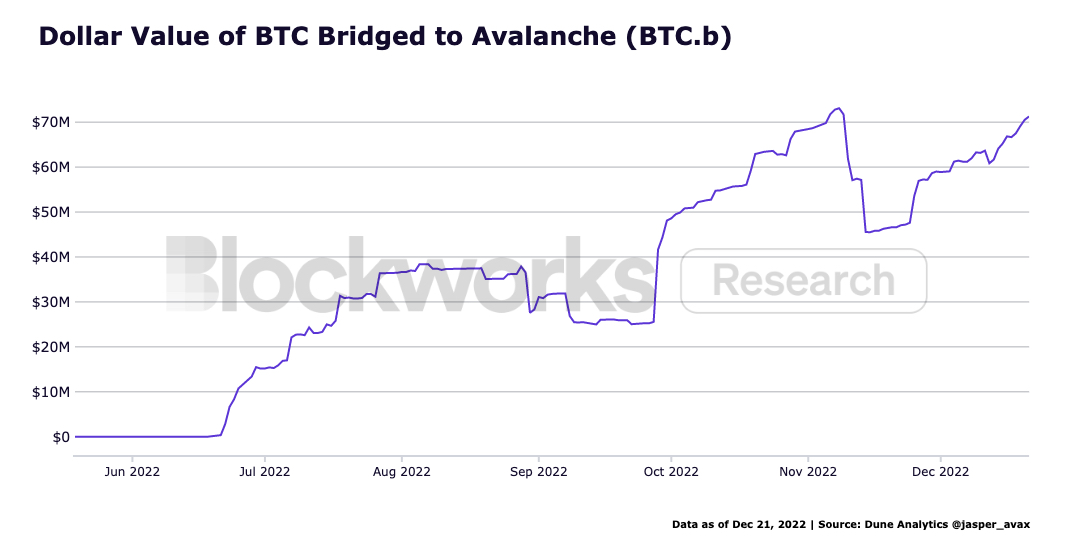

Avalanche đã triển khai thành công nâng cấp Banff vào ngày 18 tháng 10, một bước tiến lớn hướng tới giao tiếp giữa các mạng con, được gọi là Avalanche Warp Messaging. Thông qua khả năng tương tác giữa các mạng con, mạng lưới này có thể trở thành đối thủ cạnh tranh đáng gờm hơn Cosmos . Avalanche đã ra mắt cầu nối BTC gốc, BTC.b, vào tháng 6 và đã được áp dụng rộng rãi trong sáu tháng cuối năm 2022.

Aptos

Libra, xoay quanh Diem, là blockchain và crypto được Facebook (Meta) công bố vào năm 2019. Diem đã thất bại trong việc ra mắt do tranh cãi nội bộ, sự giám sát của cơ quan quản lý, những thay đổi chiến lược và mất đi các mối quan hệ đối tác. Một bộ phận đáng kể trong đội ngũ kỹ sư và nghiên cứu đã tiếp tục tạo ra Aptos, một blockchain lớp 1 với hy vọng hiện thực hóa viễn cảnh mong đợi ban đầu của Libra và ngôn ngữ hợp đồng thông minh MOVE.

Sau khi huy động được 475 triệu đô la với mức định giá vượt quá 1 tỷ đô la trong suốt năm 2022, đội ngũ cuối cùng đã ra mắt token và mạng lưới vào tháng 10. Tuy nhiên, điều này đã gây thất vọng cho các nhà đầu tư và cộng đồng Crypto Twitter, khi dự án không nhận được sự chấp nhận của người dùng cũng như sự quan tâm của các nhà phát triển. Token nhanh chóng giảm mạnh từ 13 đô la xuống còn 4 đô la và hiện đang giao dịch ở giá trị vốn hóa thị trường thị trường khoảng 500 triệu đô la và giá trị đầu tư (FDV) khoảng 4 tỷ đô la. Các nhà đầu tư ban đầu có thể thấy khoản đầu tư của họ đánh dấu màu xanh lá cây, trong khi bất kỳ ai mua token trên thị trường mở sẽ mất tiền gốc. Aptos là một ví dụ hoàn hảo về " Chuỗi VC": một mô hình gây quỹ token mà các nhà đầu tư nhà đầu tư bán lẻ có thể muốn tránh xa trong tương lai.

Bất chấp những khó khăn này, chuỗi vẫn hoạt động như mong đợi; với mối quan hệ đội ngũ tại Thung lũng Silicon và khả năng sử dụng ngôn ngữ MOVE, Aptos có tiềm năng chứng kiến nhiều dApp và được áp dụng hơn trong tương lai.

Cơ sở hạ tầng mạng

Nhà tiên tri

Một trong những bước phát triển đáng chú ý nhất trong cơ sở hạ tầng blockchain vào cuối năm là việc ra mắt cơ chế staking Chainlink . Người nắm giữ LINK giờ đây có thể staking token của mình để tăng cường bảo mật mạng lưới và nhận phần thưởng LINK. Điều này đánh dấu sự thay đổi về bản chất của các nhà cung cấp oracle và tiếp tục phi tập trung giao thức. Tuy nhiên, staking LINK không nên bị nhầm lẫn với cơ chế đồng thuận Proof-of-Stake (Bằng chứng Cổ phần) thường thấy trên các mạng blockchain khác. Thay vào đó, cơ chế này giống một sự đảm bảo dịch vụ liên quan đến độ tin cậy của dữ liệu oracle hơn. Nếu nút không đáp ứng được các nghĩa vụ trong thỏa thuận dịch vụ, một phần LINK đã staking có thể bị cắt giảm và phân phối lại cho các nhà điều hành nút đáng tin cậy hơn.

Chainlink cung cấp nguồn dữ liệu xác thực trên Chuỗi cho thị trường vay mượn DeFi, khiến việc tăng cường bảo mật oracle trở nên vô cùng quan trọng đối với sự thành công liên tục của DeFi. Giao thức đã triển khai giới hạn staking ban đầu là 25 triệu LINK. Việc ra mắt được bảo vệ này sẽ giúp giao thức nâng cấp một cách an toàn. Ban đầu, hoạt động staking sẽ được khích lệ thông qua việc phát hành LINK, nhưng theo thời gian, chúng sẽ được loại bỏ dần, với phí dịch vụ người dùng trở thành nguồn khích lệ chính.

Ngoài ra, Chainlink sẽ ra mắt Chương trình Phát triển Đối tác, cho phép nhiều giao thức và DAO khác nhau cung cấp khích lệ cho người tham gia staking để đổi lấy nguồn cấp dữ liệu/giá. Mặc dù có oracle khác, Chainlink đã chứng kiến sự áp dụng và thử nghiệm thực tế nhiều nhất cho đến nay. Với việc ra mắt staking, tương lai của Chainlink vẫn tươi sáng.

Trong suốt năm 2022, giải pháp oracle sắp ra mắt Pyth tiếp tục công bố các quan hệ đối tác và tích hợp mới. Pyth khác với Chainlink ở mô hình "kéo" để cập nhật giá. Thông thường, oracle"đẩy" cập nhật giá lên blockchain, nhưng Pyth hướng đến cải thiện độ trễ và mở rộng thông qua mô hình kéo, trong đó người dùng chỉ yêu cầu cập nhật giá khi cần thiết.

Pyth hiện đang tồn tại trên 13 blockchain, bao gồm Ethereum, Solana, Avalanche và Polygon. Cho đến nay, Synthetix, Ribbon, Lido và một số giao thức khác đã cam kết sử dụng nguồn cấp dữ liệu Pyth để cập nhật dữ liệu áp dụng theo thời gian thực. Mặc dù token của Pyth vẫn chưa được ra mắt , nhưng giao thức này có thể gây ra mối đe dọa đáng kể đến vị trí chủ đạo của Chainlink oracle vào năm 2023.

Cầu

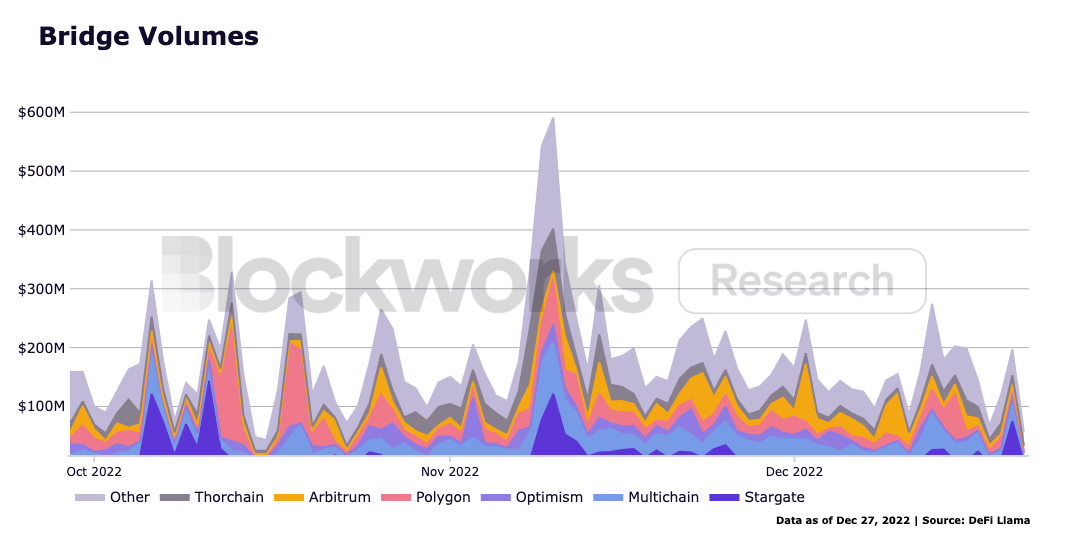

Hoạt động của Bridges đã giảm đáng kể trong nửa cuối năm, chủ yếu do sự giảm hoạt động on-Chuỗi . Một yếu tố góp phần khác có thể là lượng lớn hacker xảy ra trong suốt cả năm, với tổng giá trị ít nhất là 2,1 tỷ đô la.

Tuy nhiên, cầu nối xuyên chuỗi vẫn là cơ sở hạ tầng quan trọng cho tương lai đa chuỗi , nhưng chúng cần phải an toàn hơn đáng kể để giảm thiểu rủi ro mất mát nhà cung cấp thanh khoản và người dùng cuối. Năm 2022 đã chứng minh rằng chúng ta vẫn còn một chặng đường dài phía trước trước khi có thể dễ dàng chuyển đổi giữa Chuỗi. Chúng ta vẫn đang chờ Synapse và Stargate triển khai Chuỗi "lớp không" của riêng họ, điều này có thể cải thiện đáng kể trải nghiệm người dùng trong thế giới đa chuỗi .

Bước sang năm 2023, chúng ta có thể kỳ vọng việc triển khai thành công Mạng Synapse hoặc Mạng Lớp 0 sẽ giúp giải quyết vấn đề thanh khoản cục bộ, nơi các dApp cạnh tranh để duy trì thanh khoản trên nhiều mạng lưới, thay vì để tất cả các triển khai sử dụng một lớp thanh khoản duy nhất. Biểu đồ sau đây cho thấy TVL của sáu cầu nối xuyên chuỗi nổi bật trên mạng lưới gốc của chúng.

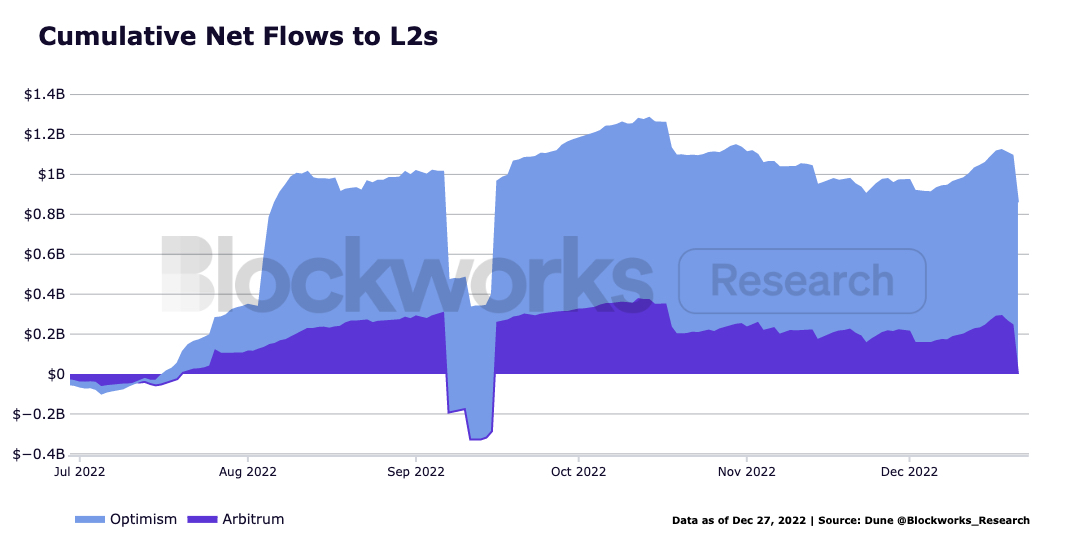

Trong khi tổng TVL cầu nối xuyên chuỗi giảm đáng kể và khối lượng cầu nối trì trệ trong nửa cuối năm, hoạt động cầu nối giữa các L2 (như Optimism và Arbitrum) lại cho thấy tăng trưởng mạnh mẽ. Kết hợp với chỉ báo về mức độ sử dụng L2 đã thảo luận ở trên, các hệ sinh thái này cho thấy triển vọng. Cụ thể, dòng tiền đổ vào GMX tăng lên có thể là nhờ Arbitrum. Những người săn airdrop và người tham gia tìm cách sử dụng Velodrome, Lyra và Synthetix có thể đã góp phần vào sự gia tăng của tâm lý.

Suy nghĩ cuối cùng

Mặc dù giá tài sản giảm đáng kể đã dẫn đến sự sụt giảm chung của TVL, nhưng năm nay đã có nhiều diễn biến tích cực. Ethereum đã thành công trong việc chuyển đổi từ PoW sang PoS, giảm 1,5 tỷ đô la áp lực bán trong vòng chưa đầy bốn tháng. Optimism và Arbitrum tiếp tục chứng kiến sự gia tăng áp dụng, cho thấy nhu cầu đối với EVM và L2 Ethereum.

Cosmos đã đạt được những tiến bộ vượt bậc trong việc gia tăng sự hiện diện và tích lũy giá trị của Cosmos Hub, đồng thời cung cấp một hoàn cảnh phát triển đủ hấp dẫn để thu hút dYdX khỏi StarkEx. Mặc dù các dự án "alt layer-1" như Solana và Avalanche đã bị ảnh hưởng đáng kể trong năm nay về TVL, thị phần của nhà phát triển và vốn đầu tư mạo hiểm, các nhà phát triển vẫn giữ vững tham vọng, kiên định với cam kết tạo ra trải nghiệm tốt nhất và tiếp tục cam kết đưa hàng tỷ người dùng tiếp theo đến với crypto.

Mặc dù cầu nối xuyên chuỗi đã là mục tiêu của nhiều hacker trong năm nay, nhưng tính bảo mật của các mạng lưới này vẫn tiếp tục được tăng cường, đặc biệt là với sự phát triển của Stargate và LayerZero, giao thức chuyển chuỗi Chuỗi của Circle, và khả năng kết hợp nguyên tử của zk- rollups . Năm tới hứa hẹn sẽ mang đến nhiều thay đổi lớn khi chúng ta tiếp tục chứng kiến những phát triển trong lộ trình Ethereum, việc triển khai zk- rollups, zkEVM và L3, việc phát hành điện thoại Saga của Solana , Chuỗi ứng dụng Cosmos mới thú vị như dYdX , và nhiều hơn nữa.

Tuyên bố miễn trừ trách nhiệm: Là một nền tảng thông tin blockchain, các bài viết được đăng trên trang web này chỉ phản ánh quan điểm tác giả và khách truy cập, không đại diện cho lập trường của Web3Caff. Thông tin trong các bài viết này chỉ mang tham khảo và không cấu thành bất kỳ lời khuyên hay ưu đãi đầu tư nào. Vui lòng tuân thủ luật pháp và quy định hiện hành của quốc gia hoặc khu vực của bạn.