Tác giả: CICC Insights

Cuộc tấn công quân sự của Mỹ và Israel nhằm vào Iran đã thu hút sự chú ý đáng kể trên toàn cầu.

Theo hãng thông tấn Tân Hoa Xã, vào ngày 28 tháng 2, Hoa Kỳ và Israel đã phát động một cuộc tấn công quân sự phủ đầu chống lại Iran, và Iran đã trả đũa Israel và nhiều mục tiêu ở Trung Đông[1], nâng cấp hơn nữa tình hình địa chính trị ở Trung Đông. Tối hôm đó, Lực lượng Vệ binh Cách mạng Hồi giáo Iran tuyên bố sẽ cấm mọi tàu thuyền đi qua eo biển Hormuz. Eo biển Hormuz là con đường duy nhất để các nước sản xuất dầu mỏ ở Trung Đông xuất khẩu dầu thô, và lượng dầu vận chuyển qua eo biển này chiếm khoảng một phần năm tổng lượng dầu vận chuyển toàn cầu[2]. Sự nâng cấp nhanh chóng của cuộc xung đột lần đã tác động đến khẩu vị rủi ro toàn cầu. Dựa trên đánh giá về hiệu suất của tài sản chính sau lần cuộc xung đột địa chính trị lớn kể từ năm 2000, bài viết này phân tích ngắn gọn tác động tiềm tàng đối với tài sản của Trung Quốc, đặc biệt là thị trường cổ phiếu A, trong bối bối cảnh năng lượng và thương mại toàn cầu hiện nay.

Các xung đột địa chính trị lịch sử đã ảnh hưởng như thế nào đến giá cổ phiếu trên thị trường?

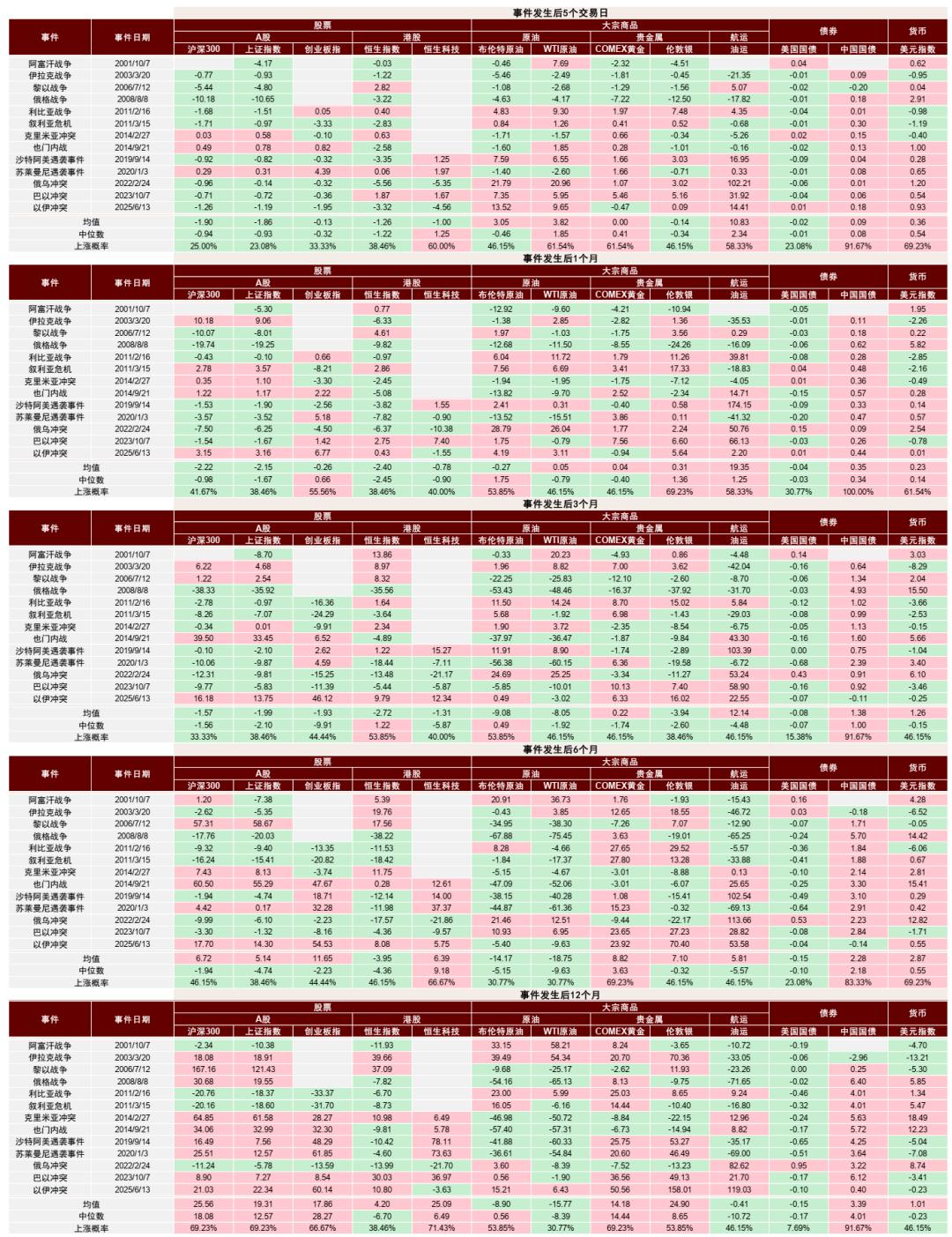

Trong ngắn hạn, tác động ban đầu của các cú sốc địa chính trị lên thị trường chứng khoán thường biểu hiện dưới dạng cú sốc tâm lý và sự tăng vọt của phí bảo hiểm rủi ro, dẫn đến tăng biến động và phân bổ lại vốn. Trong hoàn cảnh bất ổn tăng đáng kể, các quỹ có xu hướng chuyển từ tài sản cổ phiếu sang tài sản trú ẩn an toàn như vàng và trái phiếu kho bạc Mỹ. Các xung đột địa chính trị lần chủ yếu liên quan đến các quốc gia sản xuất dầu mỏ, dẫn đến các cú sốc nguồn cung và sự tăng đồng thời của giá năng lượng, bao gồm cả dầu thô; thị trường chứng khoán phải đối mặt với áp lực giảm trong ngắn hạn. Kinh nghiệm lịch sử cho thấy rằng trong tuần đầu tiên sau khi bùng phát hoặc nâng cấp xung đột, số trung vị của dầu thô WTI và vàng COMEX lần lượt là khoảng 1,9% và 0,4%, với xác suất khoảng 61,5% tăng. Trong cùng kỳ, số trung vị của chỉ số A-share CSI 300 và chỉ số Shanghai Composite Index là khoảng -1%, với tăng chỉ 25% và 23% tương ứng.

Biểu đồ: Hiệu suất lịch sử của tài sản chính sau các hoạt động địa chính trị và quân sự.

Nguồn: Năng lượng gió, Phòng Nghiên cứu CICC

Trong trung hạn, khi sự bất ổn dần giảm bớt, khẩu vị rủi ro thường phục hồi và thị trường tập trung trở lại vào các yếu tố cơ bản và động lực chính sách. Sau khi tâm lý lắng xuống, tác động tiếp theo đến hiệu suất tài sản sẽ là những thay đổi đáng kể trong Chuỗi cung ứng toàn cầu và hoàn cảnh kinh tế vĩ mô do các xung đột địa chính trị gây ra. Lấy các cuộc xung đột gần đây ở Trung Đông làm ví dụ, các sự kiện ảnh hưởng đến nguồn cung, cơ sở hạ tầng trọng yếu hoặc các tuyến vận chuyển chiến lược (như eo biển Hormuz) của các nước sản xuất dầu mỏ thường khiến giá dầu thô và chi phí vận chuyển tăng vọt. Nếu sự gián đoạn nguồn cung được giải quyết nhanh chóng, tác động thường chỉ giới hạn trong ngắn hạn; nếu sự gián đoạn kéo dài, chúng có thể gây ra phản ứng dây chuyền. Cụ thể, 1) Cú sốc chi phí và sự phân hóa lợi nhuận. Trung Quốc là một nước nhập khẩu năng lượng ròng điển hình, và giá năng lượng tăng cao mang lại tăng chi phí trực tiếp hoặc gián tiếp cho hầu hết các ngành công nghiệp trong nước. Các ngành bị ảnh hưởng trực tiếp chủ yếu bao gồm vận tải hàng không và logistics vận chuyển, trong đó chi phí nhiên liệu và biến động giá cước vận chuyển làm giảm lợi nhuận; biên lợi nhuận của các doanh nghiệp hạ nguồn trong Chuỗi công nghiệp hóa dầu, chẳng hạn như hóa chất cơ bản, nhựa và sợi hóa học, cũng bị thu hẹp. Nếu tác động này tiếp tục lan rộng đến thương mại toàn cầu, nó cũng có thể ảnh hưởng đến nhu cầu xuất khẩu của Trung Quốc. 2) Hiệu ứng liên kết giữa lạm phát vĩ mô và lãi suất. Giá dầu cao đang đẩy kỳ vọng lạm phát lên, có khả năng buộc các nền kinh tế lớn phải áp dụng các lựa chọn chính sách thắt chặt liên quan đến đường đi của lãi suất và không gian tài chính. Ví dụ, nếu giá năng lượng tăng dẫn đến sự gia tăng trở lại trong dữ liệu lạm phát của Mỹ, kỳ vọng ban đầu Cục dự trữ liên bang Hoa Kỳ về việc cắt giảm lãi suất có thể bị gián đoạn, và việc kết thúc sớm chu kỳ nới thanh khoản toàn cầu có thể kìm hãm hiệu suất của thị trường chứng khoán.

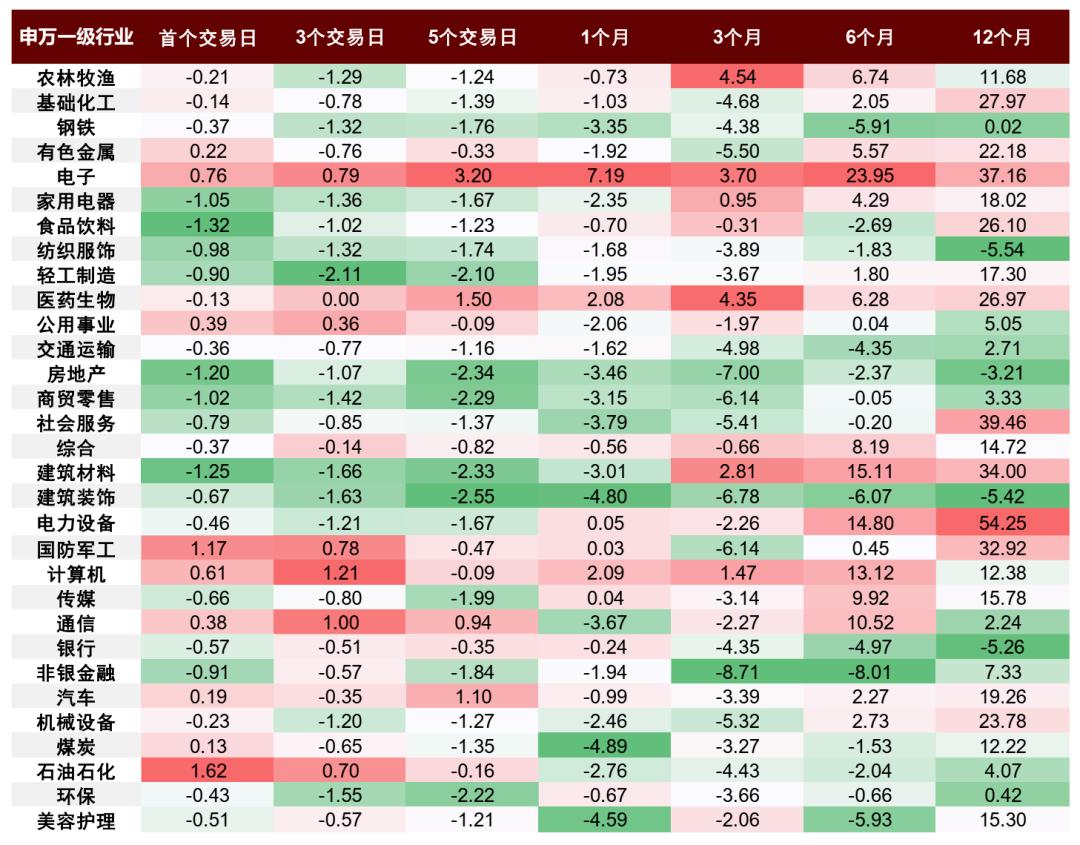

Từ góc độ ngành công nghiệp, trong giai đoạn đầu của các xung đột địa chính trị, hầu hết các lĩnh vực có thể trải qua điều chỉnh hồi ngắn hạn do tâm lý , với các lĩnh vực như dầu khí và hóa dầu, quốc phòng và kim loại màu thể hiện khả năng phục hồi tương đối; tác động trung và dài hạn rất hạn chế. Trong ngắn hạn, nhờ hưởng lợi từ phí bảo hiểm rủi ro tăng và sự gián đoạn kỳ vọng về nguồn cung, các lĩnh vực như dầu khí và hóa dầu, quốc phòng và kim loại màu thường thể hiện hiệu suất tương đối hoặc thậm chí đạt được lợi nhuận tuyệt đối; tuy nhiên, lịch sử, hiệu suất vượt trội như vậy chủ yếu mang tính chu kỳ. Khi tác động tâm lý lắng xuống và kỳ vọng về nguồn cung được điều chỉnh lại, hiệu suất của ngành thường trở lại các yếu tố cơ bản, và tác động của các xung đột địa chính trị đến xu hướng dài hạn của các ngành công nghiệp Trung Quốc là có giới hạn.

Biểu đồ: Hiệu suất hoạt động của ngành sau lần cuộc xung đột địa chính trị gần đây nhất ở Trung Đông.

Lưu ý: Dữ liệu thể hiện số trung vị của các ngành công nghiệp khác nhau sau lần cuộc xung đột địa chính trị và quân sự gần đây nhất ở Trung Đông (vụ tấn công Saudi Aramco năm 2019, vụ tấn công Soleimani năm 2020, cuộc xung đột Israel-Palestine năm 2023 và cuộc xung đột Iran-Israel năm 2025).

Nguồn: Năng lượng gió, Phòng Nghiên cứu CICC

Nâng cấp xung đột lần sẽ ảnh hưởng như thế nào đến tài sản của Trung Quốc?

tài sản, bao gồm cả cổ phiếu A, có thể trải qua những biến động ngắn hạn về tâm lý chấp nhận rủi ro nhưng dự kiến sẽ thể hiện khả năng phục hồi tương đối, mà không làm thay đổi xu hướng tích cực trong trung hạn. Thị trường cổ phiếu A đã có khởi đầu mạnh mẽ sau Tết Nguyên đán, với khối lượng giao dịch phục hồi đáng kể so với tuần trước kỳ nghỉ. Về mặt cấu trúc, được thúc đẩy bởi những lo ngại về địa chính trị và kỳ vọng về sự hỗ trợ chính sách tăng cường trong "Hai kỳ họp", hoàn cảnh mang tính chu kỳ được hỗ trợ bởi sự tăng giá, như thép, kim loại màu và hóa chất, đã dẫn đầu đà tăng; các ngành trước đây nhận được sự chú ý đáng kể, chẳng hạn như ứng dụng trí tuệ nhân tạo, đã trải qua điều chỉnh hồi. Từ góc độ ngắn hạn, thanh khoản tương đối dồi dào, tác động cận biên giảm dần của thuế quan Mỹ, kỳ vọng ngày càng tăng về việc cải thiện quan hệ Trung-Mỹ, và sự phục hồi lợi nhuận mạnh mẽ hơn cùng các xu hướng ngành công nghệ đều góp phần vào xu hướng tăng nhẹ của thị trường. Sự nâng cấp hiện tại của xung đột Trung Đông, kết hợp với các sự kiện địa chính trị Trung Đông trong quá khứ, cần được chú ý: mặc dù nó có thể đẩy phí bảo hiểm rủi ro lên cao trong thời gian rất ngắn, nhưng cổ phiếu A có thể thể hiện khả năng phục hồi tương đối. Trong thời gian tới, cần tiếp tục chú ý đến phạm vi và thời gian của các xung đột địa chính trị, tiến trình phong tỏa eo biển Hormuz, biến động giá dầu và tác động của chúng đến lạm phát. Trong trung và dài hạn, như chúng tôi đã chỉ ra trong báo cáo " Triển vọng thị trường cổ phiếu A năm 2026: Nắm bắt đà tăng trưởng ", sự cộng hưởng giữa việc tái cấu trúc trật tự quốc tế và xu hướng đổi mới công nghiệp của Trung Quốc là động lực cốt lõi thúc đẩy tăng giá cổ phiếu A lần này và sự định giá lại tài sản của Trung Quốc. Chúng tôi cho rằng rằng những cú sốc ngắn hạn do xung đột Trung Đông gây ra không làm lung lay logic trung hạn nêu trên. Nếu những thay đổi trong bối cảnh địa chính trị tiếp tục đẩy nhanh quá trình tái cấu trúc trật tự tiền tệ quốc tế, điều đó thực sự có thể củng cố logic định giá lại tài sản của Trung Quốc. Hơn nữa, trong bối cảnh chuyển dịch mô hình kinh tế vĩ mô và sự tiến bộ liên tục của cải cách hệ thống thị trường vốn, hoàn cảnh cơ bản của cổ phiếu A đang trải qua sự cải thiện về cấu trúc. Sự phát triển của các cơ chế vận hành thị trường và cơ cấu nhà đầu tư tạo điều kiện thuận lợi hơn cho việc hình thành mô hình "ổn định và tiến bộ" so với trước đây, và cổ phiếu A-shares được kỳ vọng sẽ tiếp tục xu hướng tăng trưởng ổn định trong trung và dài hạn.

Về phân bổ tài sản, trong ngắn hạn, do xung đột địa chính trị, cần chú ý đến năng lượng, kim loại màu, công nghiệp quốc phòng, vận tải dầu và vận tải container. Cổ phiếu có cổ tức cao cũng có thể hoạt động tương đối tốt bối cảnh tâm lý ngại tâm lý gia tăng. Ngành hàng không và một số ngành hóa chất có thể bị ảnh hưởng bởi kỳ vọng chi phí tăng cao. Trong trung hạn, các lĩnh vực sau được khuyến nghị: Thứ nhất, các lĩnh vực tăng trưởng: Trí tuệ nhân tạo (AI) dự kiến sẽ dần bước vào giai đoạn ứng dụng công nghiệp. Có thể đầu tư vào cơ sở hạ tầng như tỷ lệ băm, chất bán dẫn và điện toán đám mây, cũng như các lĩnh vực ứng dụng như robot và lái xe thông minh. Hàng không thương mại và pin lưu trữ năng lượng cũng đang bước vào chu kỳ bùng nổ. Thứ hai, đột phá về nhu cầu bên ngoài: Kỳ vọng mở rộng ra mở rộng ra nước ngoài có thể tác động ngắn hạn nhưng vẫn là cơ hội tăng trưởng nhất định. Các lĩnh vực mở rộng mở rộng ra nước ngoài tương đối thành công bao gồm máy móc xây dựng, xe buýt thương mại, thiết bị lưới điện và trò chơi điện tử. Thứ ba, cơ hội tăng giá và cải thiện lợi nhuận trong kim loại màu và tài nguyên dầu khí bị ảnh hưởng bởi hoàn cảnh địa chính trị. Thứ tư, cổ phiếu có cổ tức cao: Mặc dù lợi nhuận vượt trội khó xảy ra trong hoàn cảnh tăng trưởng, chúng vẫn sở hữu giá trị tiềm ẩn tốt trong hoàn cảnh lãi suất thấp. Trong lĩnh vực tài chính, ngành bảo hiểm được ưa chuộng; trong lĩnh vực phi tài chính, các công ty có dòng tiền tự do cao và khả năng chi trả cổ tức ổn định được ưu tiên.