Tiêu đề gốc: "650 triệu đô la, 1,5 tỷ đô la, 2 tỷ đô la: Bức tranh đầu tư mạo hiểm crypto đã thay đổi!"

Tác giả gốc: Zhou, ChainCatcher

Nhiều người tin rằng đầu tư mạo hiểm crypto đang đi đến hồi kết.

Trong thập kỷ qua, các quỹ đầu tư crypto đã trở nên đồng nhất cao độ—tập trung vào cùng một lĩnh vực, kể cùng một câu chuyện và cạnh tranh giành giật cùng một dự án. Mặc dù bề ngoài có vẻ sôi động, ngành công nghiệp này thực chất lại rất dễ bị tổn thương ở cốt lõi.

Nhưng điều đang xảy ra ngay lúc này có lẽ là một trong những khoảnh khắc được mong đợi nhất trong lịch sử ngành: lần đầu tiên, thị trường thực sự bắt đầu có sự khác biệt.

Vào cuối tháng 2 năm 2026, hai thông báo gây quỹ liên tiếp được đưa ra.

Một mặt, Dragonfly Capital đã hoàn thành vòng gọi vốn thứ tư, huy động được 650 triệu đô la, tập trung vào stablecoin, cơ sở hạ tầng tài chính Chuỗi và token hóa tài sản thực.

Mặt khác, Paradigm đang tìm kiếm nguồn vốn lên tới 1,5 tỷ đô la cho một quỹ mới, mở rộng phạm vi đầu tư từ crypto sang các lĩnh vực công nghệ tiên tiến như trí tuệ nhân tạo và robot.

Cả hai đều là những nhà đầu tư mạo hiểm hàng đầu trong ngành công nghiệp crypto và đều đang trải qua giai đoạn suy thoái, tại sao họ lại chọn những con đường khác nhau đến vậy?

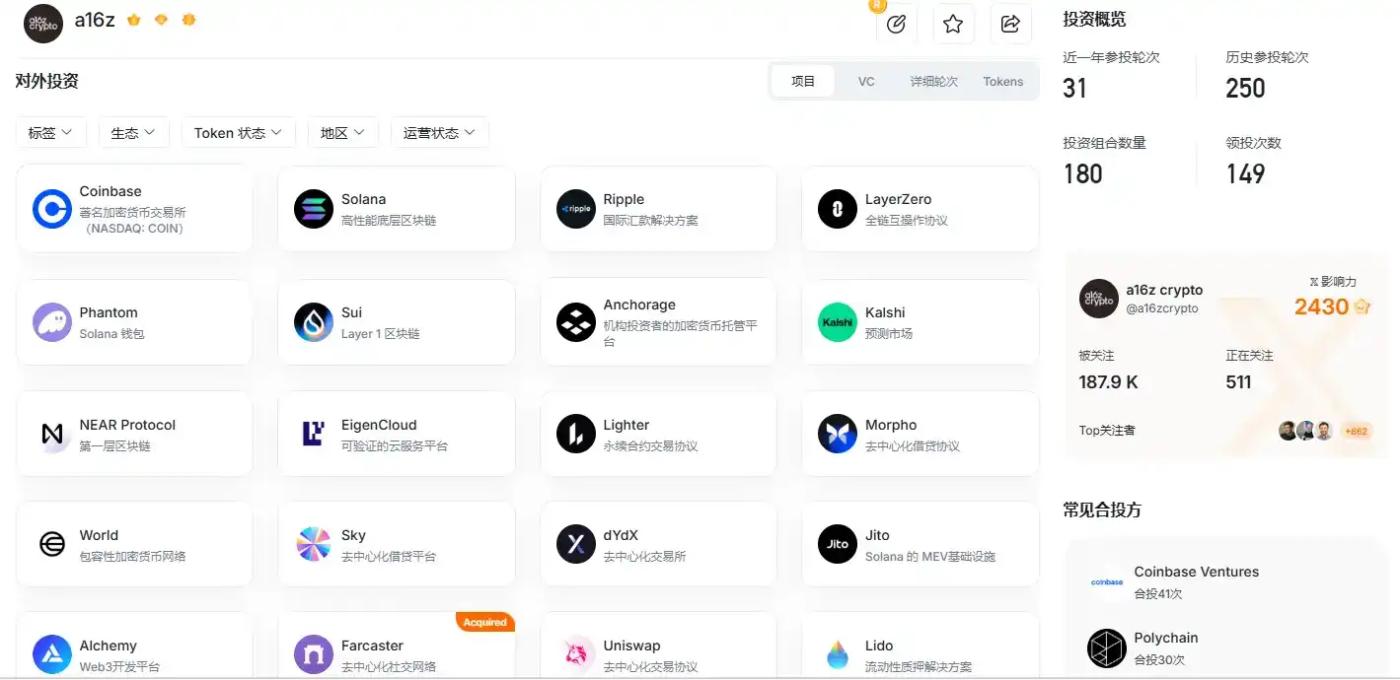

Tình hình sẽ còn thú vị hơn nữa nếu chúng ta xét đến a16z crypto , hiện đang huy động 2 tỷ đô la cho quỹ thứ năm của mình.

Ba quỹ này đại diện cho ba câu trả lời hoàn toàn khác nhau mà các nhà đầu tư crypto hiện đang đưa ra đối diện những khó khăn của ngành.

Guard: Logic dài hạn của a16z crypto

Trong bối cảnh tư cách mạo hiểm crypto , a16z crypto từ lâu đã giữ vị trí hàng đầu. Đây là quỹ đầu tư crypto thuộc Andreessen Horowitz(a16z ), đã hoàn thành bốn vòng gọi vốn kể từ năm 2013, với tổng quy mô hơn 7,6 tỷ đô la, trở thành một trong những quỹ tiền crypto lớn nhất thế giới về quy mô gọi vốn.

Đầu năm nay, a16z đã hoàn thành vòng gọi vốn mới trị giá 15 tỷ đô la, trải rộng trên nhiều lĩnh vực bao gồm cơ sở hạ tầng, lớp ứng dụng và quỹ tăng trưởng, đồng thời liệt kê sự giao thoa giữa trí tuệ nhân tạo và crypto là một trong những hướng đầu tư quan trọng của mình.

Theo tạp chí Fortune, a16z crypto đang huy động quỹ thứ năm của mình, với mục tiêu khoảng 2 tỷ đô la, và dự kiến hoàn tất việc huy động vốn vào cuối nửa đầu năm 2026.

Chris Dixon, một đối tác tại a16z crypto, xem blockchain là cơ sở hạ tầng tiếp theo cho internet, cho rằng ngành công nghiệp crypto đang trong một "giai đoạn nền tảng" dài hạn, tương tự như bài báo về mạng thần kinh được xuất bản năm 1943 đối với trí tuệ nhân tạo ngày nay, và việc áp dụng rộng rãi thực sự sẽ cần hàng thập kỷ chuẩn bị.

Dixon đã công khai tuyên bố rằng tài sản hiện tại a16z crypto chiếm 95% tổng số vốn đầu tư lịch sử của công ty, bởi vì trong lĩnh vực đầu tư rủi ro, bán đi tài sản chất lượng quá sớm là quyết định tồi tệ nhất.

Báo cáo thường niên ngành công nghiệp crypto của đội ngũ chúng tôi gửi một tín hiệu nhất quán đến các nhà đầu tư: ngay cả trong thời kỳ suy thoái, chúng tôi vẫn cam kết tìm hiểu những gì đang diễn ra trong ngành.

a16z crypto hướng đến các nhà đầu tư là những nhà đầu tư tổ chức dài hạn trong tư cách ngành công nghiệp crypto và những nhà đầu tư giàu kinh nghiệm độ sâu vào ngành này.

Đối với họ, miễn là họ vẫn tin tưởng vào tương lai của crypto, a16z crypto là một lựa chọn tự nhiên.

Chuyển đổi: Sự tiến hóa tài chính của Dragonfly

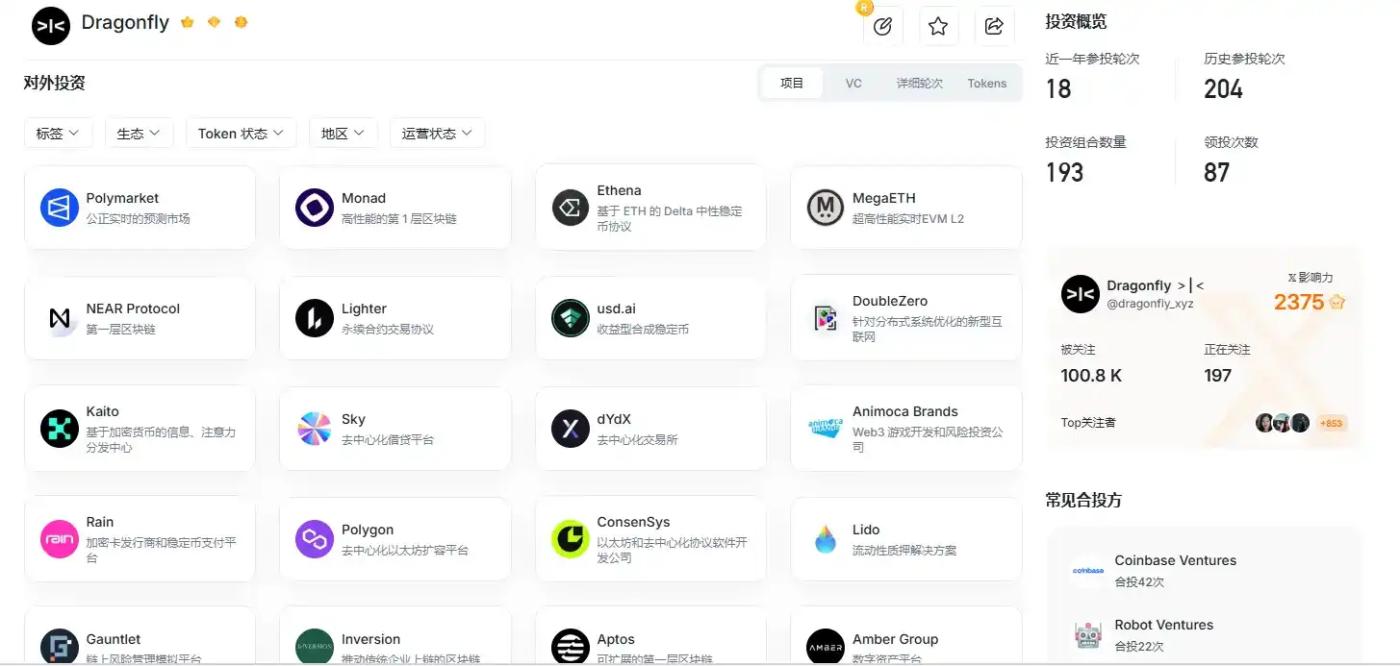

Được thành lập vào năm 2018, Dragonfly khởi đầu là một quỹ đầu tư mạo crypto giai đoạn đầu, kết nối thị trường châu Á và châu Mỹ. Quỹ đầu tiên của họ chỉ có 100 triệu đô la, và lợi thế cạnh tranh cốt lõi vào thời điểm đó là khả năng tận dụng chênh lệch địa lý giữa hai thị trường của các nhà đồng sáng lập.

Từ năm 2019, Dragonfly đã dần mở rộng sang thị trường thứ cấp, quản lý thanh khoản và xây dựng đội ngũ giao dịch riêng. Nền tảng này không chỉ đóng vai trò là công cụ phòng ngừa rủi ro mà còn cung cấp dữ liệu thị trường theo thời gian thực cho các khoản đầu tư thị trường sơ cấp , mang đến góc nhìn bổ sung cho việc đánh giá dự án.

Vào năm 2022, Dragonfly đã mua lại Metastable, crypto Quỹ phòng hộ điện tử do Naval Ravikant đồng sáng lập năm 2014, qua đó hình thành ba mảng việc kinh doanh song song: Dragonfly Ventures (đầu tư chính), Dragonfly Liquid (chiến lược thanh khoản) và Metastable (Quỹ phòng hộ ).

Sự khác biệt cốt lõi giữa Dragonfly và các quỹ đầu tư crypto thuần túy nằm ở sự kết hợp giữa khả năng đánh giá của một nhà đầu tư mạo hiểm hàng đầu và khả năng giao dịch của thị trường thứ cấp .

Tuy nhiên, việc thiết lập hệ thống này không phải là điều có thể thực hiện trong một sớm một chiều. Xây dựng một hệ thống đầu tư bao trùm cả thị trường sơ cấp và thứ cấp đồng nghĩa với việc xây dựng đồng thời hai khuôn khổ ra quyết định, hệ thống kiểm soát rủi ro và cấu trúc nhân tài hoàn toàn khác nhau — thị trường sơ cấp đòi hỏi khả năng đánh giá kỹ thuật độ sâu về các dự án giai đoạn đầu, trong khi thị trường thứ cấp đòi hỏi khả năng định lượng chính xác để hiểu rõ cấu trúc vi mô của thị trường.

Các tin tuyển dụng trước đây của Dragonfly yêu cầu ứng viên phải có chuyên môn về phòng ngừa rủi ro delta-neutral và quản lý rủi ro tồn kho phái sinh . Nhân tài trong lĩnh vực này rất khan hiếm trong ngành công nghiệp crypto, và việc tuyển dụng những cá nhân như vậy từ các tổ chức tài chính truyền thống sẽ đòi hỏi một thời gian thích nghi dài.

Hệ thống giao dịch này là một rào cản mà Dragonfly đã xây dựng trong nhiều năm, và cũng là phần khó sao chép trực tiếp nhất đối với các quỹ khác.

Hiện nay, Dragonfly là một công ty hoạt động dựa trên các giao dịch, bao gồm cả thị trường thứ cấp, với tổng tài sản quản lý khoảng 4 tỷ đô la và danh mục đầu tư bao gồm các công ty kỳ lân như Ethana, Polymarket và Monad Labs.

Tuy nhiên, đằng sau điều này là một xu hướng không mấy lạc quan của ngành.

Theo RootData, thị trường sơ cấp crypto đã huy động được 22,73 tỷ đô la vào năm 2025 (không bao gồm huy động vốn sau IPO và vay nợ), tăng trưởng 120,6% so với năm 2024. Tuy nhiên, xét về số lượng sự kiện huy động vốn, chỉ có 933 sự kiện diễn ra trong cả năm, giảm 40,3% so với năm trước, đánh dấu mức thấp nhất trong 5 năm. Số lượng sự kiện huy động vốn hàng tháng cũng cho thấy xu hướng giảm gần như đơn phương.

Tổng lượng vốn tài trợ đang tăng lên, nhưng số lượng dự án nhận được tài trợ lại giảm xuống, điều này có nghĩa là nguồn vốn đang tập trung hơn, khiến cho các dự án quy mô nhỏ và vừa ở giai đoạn đầu ngày càng ít cơ hội hơn.

Đối tác quản lý của Dragonfly, Haseeb Qureshi, cho rằng rằng các thử nghiệm trước đây với các ứng dụng crypto thông thường và các thuộc tính phi tài chính đã được thị trường chứng minh là sai lầm. Quỹ mới sẽ tập trung đầu tư vào stablecoin, DeFi và các dịch vụ tài chính trên Chuỗi.

Ông khẳng định rằng tăng trưởng của các khoản đầu tư gần đây vào Ethana, Polymarket, Rain và Mesh nói lên rất nhiều điều: "Tầm ảnh hưởng của crypto sắp bùng nổ, và chúng tôi muốn hỗ trợ những người sáng lập đứng sau sự bùng nổ đó."

Dragonfly hướng đến các nhà đầu tư tin tưởng vào việc tài chính hóa blockchain, các nhà phân bổ vốn dựa trên giao dịch và các nhà đầu tư có thái độ thực dụng đối với crypto.

Có lẽ họ không cần những câu chuyện vĩ đại về việc crypto sẽ thay đổi thế giới; điều họ cần là thanh khoản thực tế và lợi nhuận giao dịch bền vững.

Chìa khóa thành công của Dragonfly là thuận theo xu hướng . Ngành công nghiệp crypto đang ngày càng được tài chính hóa, và Dragonfly đã biến xu hướng này thành lợi thế cạnh tranh cốt lõi của mình sớm hơn những đối thủ khác.

Phá vỡ: Câu chuyện về ranh giới của Paradigm

Câu chuyện về Paradigm bắt đầu với những thay đổi trong một tập hợp các con số.

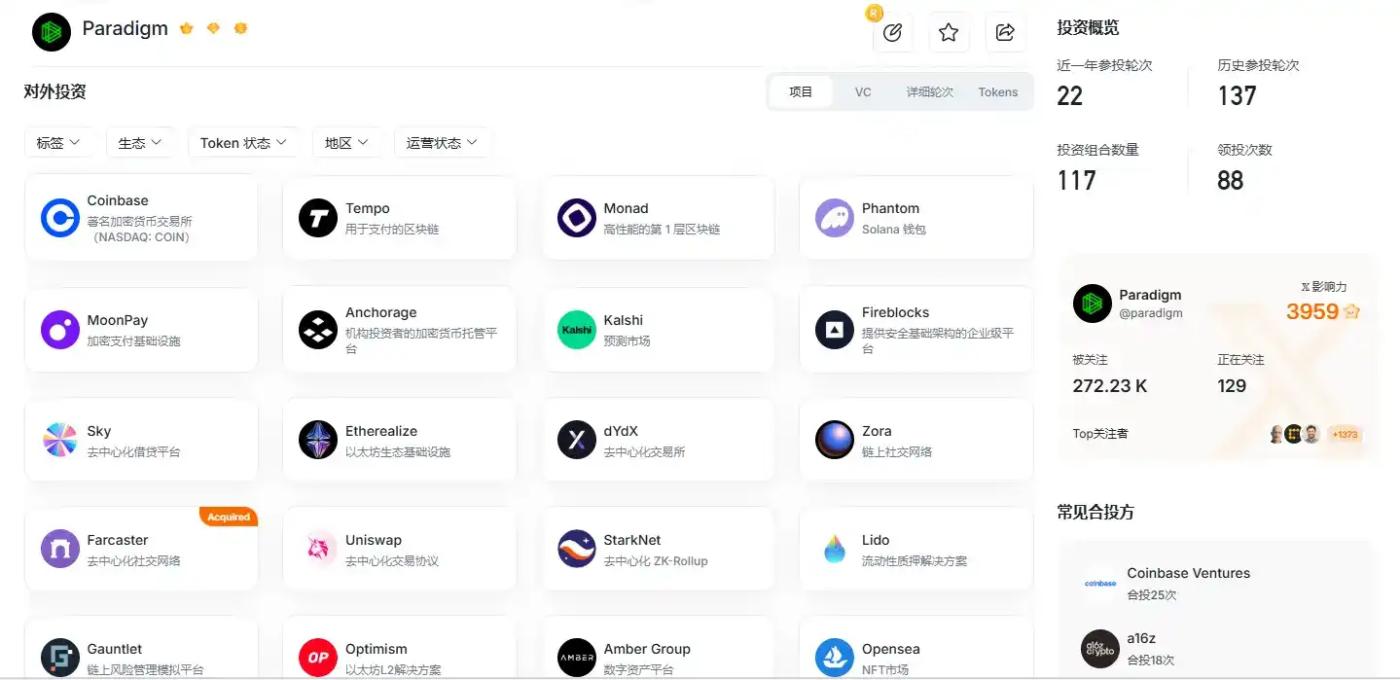

Vào năm 2021, Paradigm đã huy động được 2,5 tỷ đô la, lập kỷ lục về khoản huy động vốn lớn nhất trong lịch sử các quỹ tiền crypto vào thời điểm đó.

Đến năm 2024, quỹ thứ ba đã giảm xuống còn 850 triệu đô la.

Lần này, mục tiêu là 1,5 tỷ đô la, với các khoản đầu tư mở rộng từ crypto sang trí tuệ nhân tạo, robot và các công nghệ tiên tiến khác.

Paradigm có nền tảng vững chắc từ lĩnh vực đầu tư mạo hiểm và nuôi dưỡng. Đồng sáng lập Matt Huang đến từ Sequoia Capital và đã thành lập một công ty khởi nghiệp về máy học khi mới 19 tuổi, sau đó được Twitter mua lại. Một đồng sáng lập khác, Fred Ehrsam, từng là đồng sáng lập của Coinbase.

Điểm mạnh của đội ngũ nằm ở khả năng đánh giá xu hướng sớm và kiểm soát rủi ro kỹ thuật. Patrick Collison, người sáng lập Stripe và là cộng sự của Matt Huang, từng nhận xét về anh: “Anh ấy điềm tĩnh, tỉ mỉ và kiên nhẫn – những phẩm chất đặc biệt phù hợp với các công nghệ phức tạp có tác động chậm trễ.”

Danh mục đầu tư của Paradigm bao gồm các giao thức đời đầu như Uniswap và Coinbase, những giao thức đã giúp công ty khẳng định địa vị trong ngành.

Do đó, Paradigm được những người ngoài cuộc mô tả là "giống sự kết hợp giữa một phòng thí nghiệm nghiên cứu và một tổ chức kỹ thuật hơn là một công ty đầu tư mạo hiểm truyền thống".

Sau khi FTX sụp đổ, Paradigm đã mất ba năm để tái thiết. Tuy nhiên, tình trạng thiếu hụt các khoản đầu tư chất lượng cao ở giai đoạn đầu trong ngành công nghiệp crypto hiện nay vẫn chưa được cải thiện đáng kể. Đối với một quỹ chú trọng đến khả năng đánh giá và nuôi dưỡng, việc thiếu các dự án tốt để đầu tư là một vấn đề cơ bản hơn so với sự sụt giảm giá trị vốn hóa thị trường.

Do đó, sự chuyển hướng của Paradigm sang lĩnh vực trí tuệ nhân tạo hoàn toàn không phải là một quyết định bộc phát.

Trên thực tế, ngay từ năm 2023, Paradigm đã âm thầm gỡ bỏ các tuyên bố liên quan đến Web3 khỏi trang web chính thức của mình. Matt Huang sau đó giải thích rằng "sự tiến bộ của AI quá thú vị để có thể bỏ qua", và khẳng định rằng crypto và AI không phải là một cuộc cạnh tranh có tổng bằng không, mà sẽ có lượng lớn điểm giao thoa. Đầu năm nay, Paradigm và OpenAI đã cùng nhau phát hành EVMbench, một công cụ đo hiệu năng để kiểm tra xem các mô hình AI có thể xác định và vá các lỗ hổng trong hợp đồng thông minh hay không.

Theo dữ liệu của OECD, đầu tư mạo hiểm toàn cầu vào trí tuệ nhân tạo sẽ đạt 258,7 tỷ đô la vào năm 2025, chiếm 61% tổng đầu tư mạo hiểm toàn cầu, so với chỉ 30% vào năm 2022.

Tuy nhiên, nếu nhìn nhận từ góc độ thực tế hơn, sự chuyển hướng của Paradigm sang trí tuệ nhân tạo có những lý do mang tính cấu trúc hơn.

Trong toàn bộ tư cách mạo hiểm crypto , a16z crypto vững chắc nắm giữ vị trí hàng đầu về nguồn vốn dài hạn, trong khi Dragonfly là nhà đầu tư tiềm năng nhất trong lĩnh vực tài chính hóa.

Đội ngũ phát triển của Paradigm không phù hợp để sao chép câu chuyện về niềm tin dài hạn của a16z crypto , cũng như không thể theo đuổi cách tiếp cận dựa trên giao dịch của Dragonfly.

Bản chất cốt lõi đội ngũ này là họ chỉ có thể kể một câu chuyện về sự tích hợp và đổi mới để thu hút các nguồn vốn mới, những nguồn vốn không còn coi trọng crypto thuần túy nhưng vẫn sẵn sàng đặt cược vào sự tích hợp công nghệ liên ngành.

Đây là động lực cơ bản thúc đẩy sự thay đổi lần của Paradigm, và cũng là lĩnh vực duy nhất mà họ có thể đi chệch hướng.

Alexander Pack, đối tác quản lý tại Hack VC (trước đây là đối tác quản lý tại Dragonfly), cho biết cả KKR và Bain Capital đều đã chuyển từ đầu tư vốn quỹ đầu tư tư nhân thuần túy sang tín dụng và cổ phiếu niêm yết, và a16z cũng đã thành lập các quỹ nhắm mục tiêu vào nhiều phân khúc khác nhau của lĩnh vực công nghệ. Động thái của Paradigm, giống như xu hướng chung trong ngành, cho thấy công ty đang trưởng thành và tái hòa nhập vào bối cảnh công nghệ rộng lớn hơn.

Ba mô hình, ba loại hình cá cược

Khi gộp ba quỹ lại với nhau, ta thấy một fork rõ rệt về mặt logic.

Tất cả họ đều đang trả lời cùng một câu hỏi: Trong bối cảnh ngành công nghiệp crypto đang suy thoái, điều gì cho phép quỹ của bạn tiếp tục tồn tại?

Câu trả lời của a16z crypto là quy mô và niềm tin. Đủ lớn để vượt qua các chu kỳ, nghiên cứu đủ sâu để đại diện cho ngành và liên tục truyền tải sự tự tin đến thị trường.

Câu trả lời của Dragonfly là năng lực và sự tập trung. Họ nghiên cứu sâu về quá trình tài chính hóa crypto, sử dụng khả năng giao dịch để bù đắp những hạn chế của thị trường sơ cấp và duy trì hoạt động của quỹ trong thời kỳ khan hiếm dự án.

Câu trả lời của Paradigm nằm ở cách kể chuyện và việc vượt ra khỏi vùng an toàn. Bằng cách sử dụng câu chuyện mới về sự hội tụ của trí tuệ nhân tạo và crypto, họ hướng đến việc thu hút các nhà đầu tư mà các quỹ đầu tư mạo hiểm crypto truyền thống không thể tiếp cận, mở rộng phạm vi hoạt động từ một ngành công nghiệp cụ thể sang làn sóng hội tụ công nghệ rộng lớn hơn.

Ba quỹ, ba phản hồi khác nhau. Không có mô hình nào là giải pháp cuối cùng, cũng không có mô hình nào có thể tùy ý sao chép – cuối cùng, những câu chuyện được kể sẽ được quyết định bởi bản sắc riêng đội ngũ.

Đây có thể là dấu hiệu cho thấy các quỹ đầu tư mạo hiểm trong lĩnh crypto đang trưởng thành, không còn là một biển các đối thủ cạnh tranh cùng đi trên một con đường, mà mỗi quỹ đang tìm ra hướng đi riêng của mình. Một ngành công nghiệp đồng nhất rất dễ bị tổn thương; chỉ khi có sự đa dạng xuất hiện thì thị trường mới thực sự phát triển mạnh.