Nhà phân tích kinh tế vĩ mô nổi tiếng Alex Krüger đang phản bác lại sự so sánh đã lan rộng trong giới chuyên môn kể từ khi các cuộc tấn công liên quan đến Iran bắt đầu: rằng thị trường đang lặp lại cú sốc Nga-Ukraine năm 2022, với tiền điện tử và Bitcoin nói riêng đang theo một mô hình quen thuộc đến mức đáng lo ngại.

Đúng vậy, các mô hình có vẻ tương đồng, Krüger viết trong một ghi chú trên Substack ngày 4 tháng 3. Nhưng ông lập luận rằng sự tương đồng này không còn đúng ở điểm quan trọng đối với Bitcoin: chính sách tiền tệ và Persistence của cú sốc năng lượng. “Thị trường đang hoảng loạn. Mọi người đều nhìn thấy năm 2022 một lần nữa. Các mô hình biểu đồ trông gần như giống hệt nhau và cú sốc năng lượng là có thật,” ông viết. “Nhưng sự so sánh này sụp đổ khi xem xét kỹ lưỡng. Tình hình vĩ mô khác biệt, và sự gián đoạn nguồn cung dầu chỉ là tạm thời.”

Điều gì là quan trọng nhất đối với Bitcoin hiện nay?

Quan điểm của Krüger mang tính lịch sử hơn là đặc thù của tiền điện tử: chiến tranh và xung đột vũ trang thường tạo ra “cơ hội mua vào”, ngay cả khi phản ứng ban đầu là né tránh rủi ro. Ông cho rằng lý do năm 2022 trở nên độc hại đối với rủi ro không phải là cuộc xâm lược mà là những gì xảy ra sau đó.

Năm 2022, Bitcoin và các tài sản rủi ro nói chung chạm đáy vào ngày Nga xâm lược Ukraine (24 tháng 2), sau đó bật tăng mạnh, rồi lại giảm trở lại vào cuối tháng 3 khi thị trường tiếp tục trượt dốc. Cuộc chiến chỉ là chất xúc tác, chứ không phải động lực chính. Động lực chính là Cục Dự trữ Liên bang (Fed) buộc phải thực hiện chu kỳ tăng lãi suất mạnh mẽ trong bối cảnh lạm phát đã ở mức cao, và giá dầu tăng vọt càng làm trầm trọng thêm vấn đề lạm phát.

Luận điểm cốt lõi của Krüger là bối cảnh chính sách năm 2026 không giống như năm 2022. Khi chiến tranh nổ ra, Cục Dự trữ Liên bang (Fed) đã "chậm chân" với tỷ lệ lạm phát hàng năm ở mức 7,9% và lãi suất quỹ liên bang thực tế khoảng -7,5%. Ngày nay, ông cho rằng Fed đang ở "chế độ chờ đợi và quan sát", với lạm phát có xu hướng giảm và lãi suất thực tế khoảng +1,2%.

Ông ấy diễn đạt sự bất đối xứng trong chính sách một cách thẳng thắn: “Ngay cả khi giá dầu tăng vọt đẩy lạm phát chung lên cao tạm thời, Cục Dự trữ Liên bang vẫn có dư địa để xem xét vấn đề. Với lãi suất thực +1,2%, họ không cần phải thắt chặt chính sách tiền tệ khi nguồn cung giảm. Năm 2022, họ không có lựa chọn nào khác — với lãi suất -7,5%, họ đã tụt hậu một cách thảm hại. Đó là sự khác biệt quan trọng đối với các tài sản rủi ro.”

Krüger chỉ ra những thông tin gần đây từ Cục Dự trữ Liên bang (Fed) cho thấy lập trường đó là nhất quán. John Williams cho biết giá dầu sẽ ảnh hưởng đến “triển vọng lạm phát ngắn hạn” nhưng Persistence mới là điều quan trọng: “ám chỉ rằng: chúng tôi sẽ không hành động trừ khi tình trạng này kéo dài”, Krüger viết, đồng thời lưu ý rằng Mỹ ít phụ thuộc vào dầu mỏ hơn so với những thập kỷ trước.

Bộ trưởng Treasury Scott Bessent cũng lập luận rằng Mỹ đang ở "vị thế rất khác so với thời điểm Nga xâm lược Ukraine". Kể từ khi các cuộc tấn công bắt đầu, Krüger lưu ý rằng bốn quan chức Fed đã phát biểu công khai mà không thay đổi quan điểm của họ; Williams mô tả phản ứng của thị trường là "im lặng", Neel Kashkari nói rằng "còn quá sớm để biết" và vẫn dự kiến sẽ có một đến hai lần cắt giảm lãi suất trong năm nay nếu lạm phát giảm, và người theo chủ nghĩa diều hâu Beth Hammack gọi chính sách là "trung lập" trong khi kêu gọi tạm dừng kéo dài.

Luận điểm thứ hai của Krüger là sự gián đoạn nguồn cung dầu năm 2026 có nhiều khả năng chỉ là tạm thời hơn so với sự gián đoạn mang tính cấu trúc năm 2022. Khi đó, châu Âu mất quyền tiếp cận khoảng 4,5 triệu thùng dầu thô và các sản phẩm lọc dầu của Nga mỗi ngày, và các lệnh trừng phạt đã khiến sự gián đoạn đó trở nên vĩnh viễn; giá dầu Brent tăng vọt lên gần 130 đô la vào ngày 8 tháng 3 và không giảm xuống dưới 90 đô la một cách bền vững cho đến cuối tháng 8.

Lần này, ông lập luận, sản lượng dầu của chính Iran không phải là yếu tố then chốt. Trước các cuộc tấn công, Iran sản xuất khoảng 3,3 triệu thùng dầu mỗi ngày và xuất khẩu khoảng 1,9 triệu thùng mỗi ngày, chủ yếu sang Trung Quốc thông qua các kênh ngầm với giá chiết khấu 11-12 đô la so với giá dầu Brent, trong khi phần lớn đội tàu chở dầu của nước này đã bị trừng phạt, có nghĩa là “các biện pháp trừng phạt bổ sung đối với Iran sau chiến tranh sẽ không thay đổi được gì”.

Thay vào đó, trọng tâm của thị trường là eo biển Hormuz, nơi có khoảng 14 triệu thùng dầu mỗi ngày đi qua — chiếm khoảng 20% lượng tiêu thụ dầu lỏng toàn cầu và nơi lưu lượng giao thông đã "gần như ngừng hoạt động".

Krüger cho rằng đường cong giá hợp đồng tương lai mới là yếu tố quyết định. Năm 2022, giá hợp đồng kỳ hạn gần nhất tăng khoảng 50% và hợp đồng kỳ hạn 10 tháng tăng 29%, báo hiệu một quá trình sửa chữa dài hạn. Ông ước tính đến năm 2026, giá hợp đồng kỳ hạn gần nhất tăng 32% nhưng hợp đồng kỳ hạn 10 tháng chỉ tăng 12%, “mặc dù có cú sốc ảnh hưởng đến lượng dầu gấp 4,4 lần”, ngụ ý rằng các nhà giao dịch nhìn thấy thời điểm kết thúc của sự gián đoạn hơn là việc tái cấu trúc chuỗi cung ứng.

Rủi ro đuôi là "dấu hiệu" của đường cong.

Krüger nói rõ về những gì có thể biến một cú sốc "tạm thời" thành một cuộc đảo chính kiểu năm 2022: những đòn tấn công trực tiếp, liên tiếp làm tê liệt năng lực lọc dầu hoặc sản xuất khí đốt tự nhiên hóa lỏng (LNG) trong nhiều tháng. Ông viết rằng Iran đã tấn công Ras Tanura, Fujairah và các cơ sở LNG của Qatar, chủ yếu bằng mảnh vỡ từ máy bay không người lái bị chặn bắt, nhưng ông nhận thấy một xu hướng leo thang hướng tới cơ sở hạ tầng năng lượng, với "hàng chục nghìn máy bay không người lái trong kho dự trữ".

“Nếu các cuộc tấn công trực tiếp bắt đầu nhắm vào các nhà máy lọc dầu — SAMREF, Jebel Ali, Jubail — thì đó là sản lượng bị mất mà không thể phục hồi ngay cả khi có lệnh ngừng bắn. Các nhà máy lọc dầu cần nhiều tháng để sửa chữa,” ông viết. “Và rủi ro không còn chỉ giới hạn ở dầu mỏ nữa. Đây đang trở thành một cuộc khủng hoảng về các sản phẩm và gas , chứ không chỉ là vấn đề về dầu thô.” Krüger nói thêm rằng QatarEnergy đã ngừng sản xuất khí hóa lỏng (LNG) tại Ras Laffan và Mesaieed, làm giảm khoảng một phần năm công suất xuất khẩu LNG toàn cầu.

Đối với Bitcoin, điều cần rút ra không phải là việc khớp các mẫu trên biểu đồ mà là theo dõi xem liệu “công tắc tắt” vĩ mô có còn đáng tin cậy hay không. Quy tắc đơn giản của Krüger là: nếu phần cuối của đường cong bắt đầu điều chỉnh giá, ví dụ, nếu hợp đồng thứ mười di chuyển từ khoảng +12% lên +25%, thị trường đang báo hiệu cú sốc đang chuyển sang giai đoạn cấu trúc. “Nhưng cho đến ngày hôm nay,” ông viết, “đường cong vẫn không hề thay đổi. Đừng nhầm lẫn một cú sốc địa chính trị nhất thời (năm 2026) với một cuộc khủng hoảng thanh khoản lớn (năm 2022).”

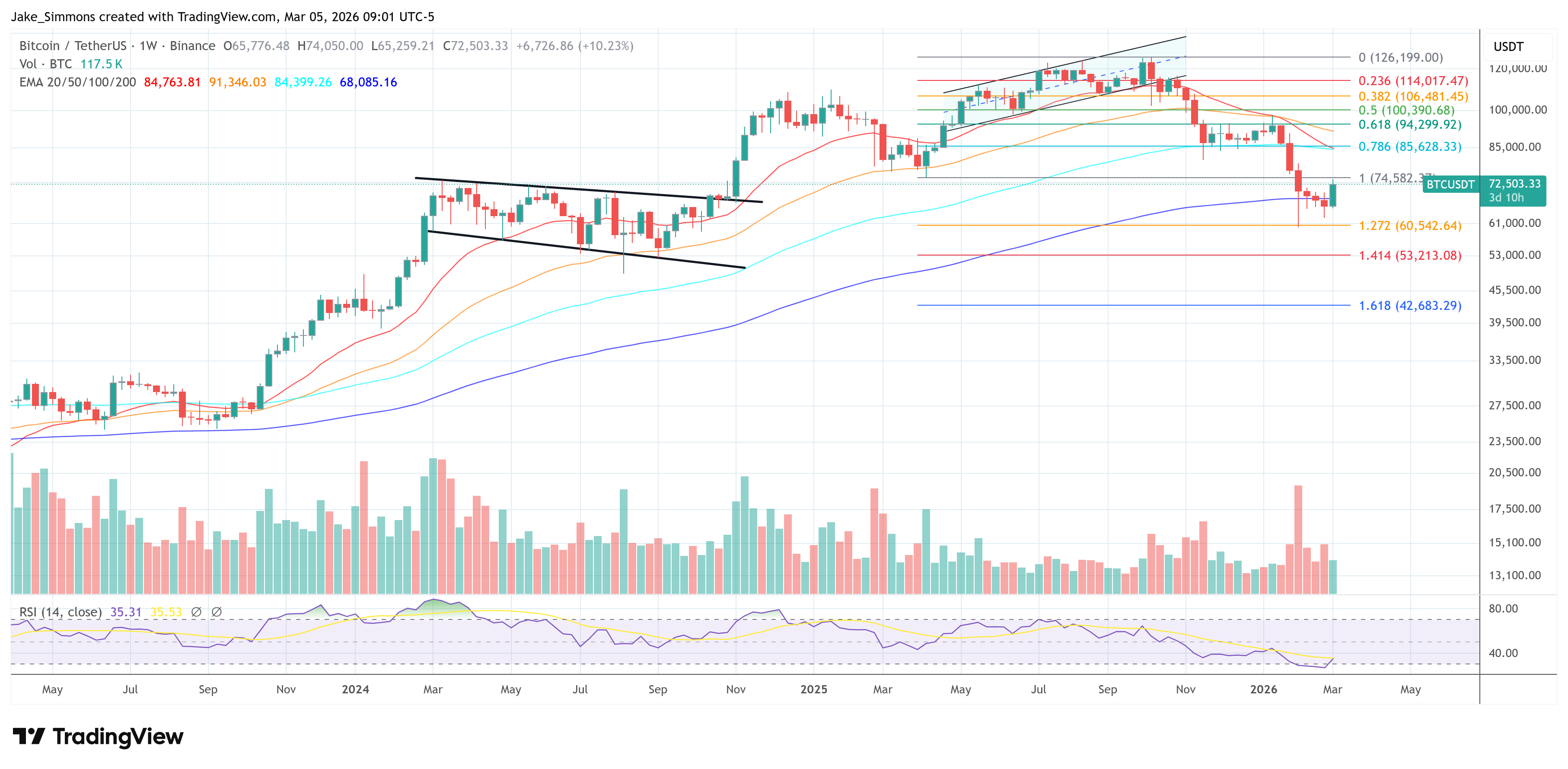

Tại thời điểm viết bài, Bitcoin được giao dịch ở mức $