Tác giả: Đội ngũ pháp lý của Liu Lei

Liên kết gốc: https://mp.weixin.qq.com/s/D4JrfyYjGespAnqVx-_2og

Tuyên bố miễn trừ trách nhiệm: Bài viết này là bản in lại. Độc giả có thể tìm hiểu thêm thông tin qua liên kết gốc. Nếu tác giả có bất kỳ ý kiến phản đối nào về định dạng bản in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ chỉnh sửa theo yêu cầu của tác giả. Bản in lại này chỉ nhằm mục đích chia sẻ thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào, cũng như không đại diện cho quan điểm hoặc lập trường của Wu Shuo.

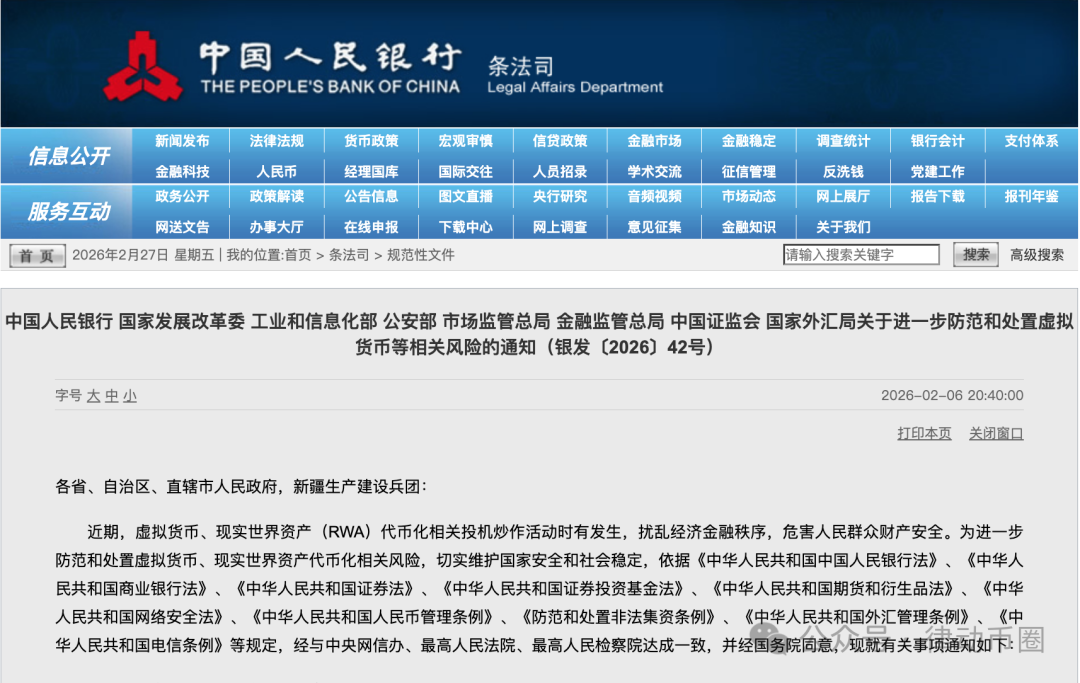

Trong một bài viết trước, Luật sư Liu đã phân tích đặc điểm tài chính của RWA trong "Thông báo ngày 6 tháng 2" và bối cảnh pháp lý trong nước. Tuy nhiên, RWA thường có thanh khoản toàn cầu. Lần, chúng ta sẽ đi sâu vào cách "Thông báo ngày 6 tháng 2" sử dụng "lôgic pháp lý về ranh giới chủ thể và ranh giới quyền" để xác định "năm điểm kiểm tra tuân thủ" cho các bên tham gia thị trường trong kỷ nguyên pháp lý chặt chẽ.

I. Cách tiếp cận xuyên biên giới: Từ "cấm cung cấp dịch vụ cho cư dân trong nước" đến "thâm nhập thực thể và thâm nhập quyền"

(a) Quy tắc "thẩm quyền tài phán cá nhân" đối với việc phát hành ngoại tệ ở nước ngoài

Thông báo "2.6" nêu rõ rằng, nếu không có sự đồng ý, các thực thể trong nước và các thực thể ở nước ngoài do họ kiểm soát đều bị cấm phát hành tiền ảo ra nước ngoài. Sức mạnh thực tiễn của điều khoản này nằm ở chỗ "các địa điểm phát hành ở nước ngoài" không còn là một mạng lưới an toàn tự nhiên nữa. Khi các dự án áp dụng các cấu trúc như quỹ, DAO hoặc SPV ở nước ngoài, chìa khóa để đánh giá sự tuân thủ trở thành: ai khởi xướng dự án, ai kiểm soát quản trị, ai quyết định về kinh tế token, ai kiểm soát quỹ và cơ sở hạ tầng quan trọng, và ai được hưởng lợi chính. Nói cách khác, mối quan hệ kiểm soát càng mạnh mẽ, thì càng có nhiều khả năng bị các cơ quan quản lý xác định là "một thực thể trong nước phát hành tiền ảo ở nước ngoài thông qua một chuỗi kiểm soát".

(II) Phân loại giám sát RWA ở nước ngoài: Loại nợ nước ngoài, loại ABS/vốn chủ sở hữu và các hình thức khác được đưa vào các loại quy định khác nhau.

Chúng tôi cho rằng"Thông báo ngày 6 tháng 2" và "Giải đáp thắc mắc của phóng viên về Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro liên quan đến tiền ảo" kèm theo của các quan chức có liên quan thuộc Ngân hàng Nhân dân Trung Quốc và Ủy ban Điều tiết Chứng khoán Trung Quốc đã nêu rõ cấu trúc quản lý đối với các thực thể trong nước thực hiện việc kinh doanh liên quan đến quản lý rủi ro (RWA) ở nước ngoài: Theo nguyên tắc "cùng việc kinh doanh, cùng rủi ro, cùng quy định", các thực thể trong nước thực hiện RWA dưới hình thức nợ nước ngoài, hoặc RWA dựa trên vốn chủ sở hữu trong nước và liên quan đến chứng khoán hóa tài sản hoặc các hoạt động liên quan đến vốn chủ sở hữu, sẽ được Ủy ban Phát triển và Cải cách Quốc gia, Ủy ban Điều tiết Chứng khoán Trung Quốc và Cục Quản lý Ngoại hối Nhà nước quản lý chặt chẽ theo luật và quy định; các hình thức khác sẽ được Ủy ban Điều tiết Chứng khoán Trung Quốc phối hợp với các bộ phận liên quan quản lý; không một thực thể hay cá nhân nào được phép thực hiện các hoạt động đó mà không có sự đồng ý hoặc đăng ký. Điểm mấu chốt ở đây không phải là "các thuật ngữ phân loại", mà là cơ sở pháp lý. Chỉ cần có "các thực thể trong nước/vốn đầu tư trong nước" tham gia vào cấu trúc, quy định trong nước sẽ được kích hoạt, và "sự chấp thuận/đăng ký" trở thành điều kiện tiên quyết cho các hoạt động kinh doanh ở nước ngoài.

(III) So sánh với Hệ thống "Vòng kín được cấp phép" của Hồng Kông: Hai mô hình quản lý phản ánh hai hình thức thị trường

Để hiểu đầy đủ các quy định của Trung Quốc đại lục, việc phân tích so sánh với một nhóm đối chứng thường là cần thiết. Cách tiếp cận quản lý tài sản rủi ro (RWA) của Hồng Kông, đặc biệt là trong việc cấp phép chứng khoán token hóa và nền tảng giao dịch tài sản ảo, cung cấp một hình ảnh phản chiếu rõ ràng cho Trung Quốc đại lục: Hồng Kông có xu hướng tích hợp các hoạt động token hóa vào hệ thống quản lý chứng khoán hiện có thông qua việc cấp phép và trách nhiệm của các trung gian, đồng thời áp đặt các yêu cầu cụ thể về quản lý rủi ro của các trung gian trong các hoạt động chứng khoán token hóa . Đồng thời, Hồng Kông đã thiết lập một hệ thống cấp phép chuyên biệt cho nền tảng giao dịch tài sản ảo, với các quy định chống rửa tiền đóng vai trò là nền tảng pháp lý quan trọng.

Do đó, việc đăng ký ở Trung Quốc đại lục và cấp phép ở Hồng Kông giống như hai hình thức sản phẩm tuân thủ quy định với hai mục tiêu thể chế khác nhau. Hệ thống ở Trung Quốc đại lục tập trung vào việc chủ động giải quyết rủi ro của token hóa tài sản trong nước cho các giao dịch xuyên biên giới, đảm bảo sự tuân thủ của các thực thể liên quan, tài sản có thể kiểm chứng, dòng tiền có thể kiểm chứng và các tài liệu phát hành kiểm toán, nhấn mạnh việc công khai thông tin và trách nhiệm giải trình. Mặt khác, hệ thống ở Hồng Kông tích hợp các quy trình phát hành, phân phối, lưu ký và giao dịch vào chuỗi trách nhiệm của các tổ chức được cấp phép và cơ sở hạ tầng thị trường, nhấn mạnh quản trị khép kín và giám sát liên tục. Không có sự so sánh đơn giản nào về ưu thế hay nhược điểm giữa hai hệ thống; thay vào đó, chúng phục vụ các ràng buộc khác nhau liên quan đến "rủi ro xuyên biên giới có thể kiểm soát" và "hệ sinh thái thị trường bền vững".

Trên thực tế, điểm quan trọng nhất là nếu mục tiêu của dự án là tạo ra thanh khoản bền vững thị trường thứ cấp và trình tự giao dịch liên tổ chức, thì mô hình "vòng khép kín được cấp phép" của Hồng Kông đương nhiên sẽ phù hợp hơn; còn nếu mục tiêu của dự án là giúp tài sản trong nước hoàn tất việc huy động vốn ở nước ngoài một cách có kiểm soát, thì con đường "nộp hồ sơ tại đại lục, làm rõ danh sách đen và báo cáo liên tục" là nền tảng thể chế vững chắc ngay cả sau khi thâm nhập thị trường.

II. Thực tiễn triển khai: Trong khuôn khổ "Thông báo ngày 6 tháng 2", thị trường còn có thể làm gì khác?

Nếu chúng ta đọc "Thông báo 2.6" cùng với "Chỉ dẫn" kèm theo, chúng ta có thể đi đến một kết luận khả thi hơn: một "thị trường RWA mở" sẽ không xuất hiện ở Trung Quốc; phạm vi thảo luận chủ yếu nằm trong con đường hẹp của "tài sản trong nước, phát hành ở nước ngoài, nộp hồ sơ trước và báo cáo sau", cũng như một số rất ít chương trình thí điểm trong nước "dựa trên cơ sở hạ tầng tài chính cụ thể và được các cơ quan có thẩm quyền phê duyệt".

Dựa trên đánh giá này, chúng tôi khuyến nghị sử dụng "năm điểm kiểm tra tuân thủ" sau đây để sàng lọc tính khả thi của dự án trong thực tế:

Trở ngại đầu tiên: Liệu các mối quan hệ sở hữu liên quan có rõ ràng và có thể được thực thi đối với bên thứ ba hay không? Quyền sở hữu, quyền nguồn lợi nhuận , quyền chuyển nhượng và các hạn chế về việc tạo lập quyền đối với tài sản cơ sở phải đủ để hỗ trợ thỏa thuận "hoàn trả được hỗ trợ bởi dòng tiền"; nếu có tranh chấp lớn về quyền sở hữu hoặc nếu tài sản bị pháp luật cấm chuyển nhượng, điều đó sẽ trực tiếp kích hoạt lệnh cấm.

Rào cản thứ hai: Dòng tiền có thể kiểm chứng, bền vững và kiểm toán hay không? Dự án phải trả lời các câu hỏi: "Dòng tiền đến từ đâu? Ai thu tiền? Nó được tách biệt như thế nào? Nó được phân bổ ra sao? Chi phí và các trường hợp vỡ nợ được xử lý như thế nào?" Bất kỳ cấu trúc nào không thể được giải thích là "tương tự như ABS" sẽ mất đi cơ sở trên con đường tuân thủ.

Rào cản thứ ba: Liệu tổ chức có vượt qua được quá trình sàng lọc tuân thủ và danh sách tiêu cực hay không? Các hành vi phạm tội trong ba năm qua, kết luận của các cuộc điều tra bất hợp pháp quy mô lớn, rủi ro trong đánh giá an ninh quốc gia, các trường hợp bị cấm huy động vốn trên thị trường vốn và danh sách tiêu cực của tài sản cơ bản sẽ trở thành những ngưỡng khó khăn trong tương lai.

Rào cản thứ tư: Liệu các tài liệu phát hành và thông tin công bố có đáp ứng các tiêu chuẩn về "kiểm toán và trách nhiệm giải trình" hay không? Các yêu cầu nộp hồ sơ bắt buộc phải nộp đầy đủ bộ tài liệu phát hành ở nước ngoài, đảm bảo tính xác thực, chính xác và đầy đủ của chúng, đồng thời nghiêm cấm các tuyên bố sai sự thật, trình bày gây hiểu nhầm hoặc bỏ sót thông tin quan trọng. Điều này có nghĩa là việc "rút gọn tài liệu, tải lên Chuỗi trước rồi mới bổ sung tài liệu" không được chấp nhận trong hệ thống này.

Rào cản thứ năm: Liệu việc vận hành tuân thủ liên tục có khả thi? Nghĩa vụ báo cáo các sự kiện quan trọng sau khi đăng ký (hoàn thành phát hành, rủi ro lớn, các sự kiện quan trọng khác) đòi hỏi các dự án phải có cơ chế giám sát và báo cáo liên tục. Nói cách khác, nếu nhóm dự án chỉ giỏi "kiếm tiền nhanh rồi bỏ chạy" và thiếu khả năng vận hành bền vững, thì rủi ro tuân thủ rất có thể sẽ bùng phát sau khi phát hành.

Cuối cùng, điều quan trọng cần nhấn mạnh là việc tuân thủ quy định giải quyết câu hỏi "liệu một dự án có thể tồn tại hay không", nhưng từ góc độ thị trường, bước đầu tiên quan trọng hơn vẫn là xác định xem một dự án RWA có giá trị thị trường thực sự và bền vững hay không. Việc tuân thủ xác định "liệu nó có thể được thực hiện hay không", trong khi giá trị xác định "liệu nó có đáng để thực hiện hay không". Trước khi thiết kế cấu trúc RWA, chúng ta nên quay trở lại bản chất của kinh doanh: Liệu tài sản cơ bản có gặp khó khăn trong việc huy động vốn, thiếu thanh khoản, hay chi phí giao dịch quá cao? Có sự minh bạch thông tin hay không? Liệu "việc kết Chuỗi" có thực sự mở rộng ranh giới thị trường, thay vì chỉ đơn thuần là một nâng cấp công nghệ? Cụ thể, thông qua cấu trúc RWA, liệu dự án có thể tiếp cận các nhóm nhà đầu tư mới? Liệu nó có thể giảm chi phí tài chính xuyên biên giới hoặc cải thiện hiệu quả định giá tài sản? Liệu nó có thể đạt được hiệu quả luân chuyển vốn cao hơn trong khi vẫn kiểm soát được rủi ro? Nếu những câu hỏi này thiếu câu trả lời rõ ràng, thì ngay cả thiết kế cấu trúc xuyên biên giới tinh vi nhất và quy trình đăng ký phức tạp nhất cũng chỉ đơn giản là sự tích lũy chi phí.

Đặc biệt trong hoàn cảnh pháp lý nghiêm ngặt hiện nay, các dự án RWA thường phải đối mặt với chi phí tuân thủ cao và sự không chắc chắn về quy định xuyên biên giới. Nếu bản thân tài sản cơ bản có tỷ suất lợi nhuận hạn chế, cộng thêm chi phí cấu trúc và tuân thủ, cuối cùng có thể xảy ra tình huống "chi phí tuân thủ vượt quá giá trị thương mại", gây thách thức nghiêm trọng đến tính bền vững của dự án.

Tương tự, đối với các nhu cầu tài chính lẽ ra có thể được đáp ứng thông qua các chứng khoán được bảo đảm bằng tài sản (ABS) truyền thống, ủy thác tín nhiệm hoặc quỹ đầu tư quỹ đầu tư tư nhân, nếu RWA không mang lại những cải tiến đáng kể về hiệu quả hoặc tăng trưởng thị trường, và việc lựa chọn token hóa chỉ dựa trên xu hướng công nghệ, thì sự phức tạp về cấu trúc và chi phí tuân thủ của nó thực tế có thể vượt quá các công cụ tài chính truyền thống. Trong trường hợp này, RWA không còn là một công cụ đổi mới mà chỉ đơn thuần là một lựa chọn tốn kém hơn. Do đó, khi thảo luận về RWA trong một khuôn khổ pháp lý chặt chẽ, điều quan trọng hơn là trả lời câu hỏi "liệu nó có đáng giá hay không" hơn là hỏi trước "làm thế nào để tuân thủ". Chỉ khi một dự án sở hữu logic giá trị rõ ràng thì lộ trình tuân thủ mới có ý nghĩa thực tiễn.

Luật sư nói gì?

Việc hiểu "Thông báo ngày 6 tháng 2" chỉ đơn thuần là "siết chặt quy định" là không chính xác. Mô tả chính xác hơn là quản trị tài sản ảo đã chuyển từ giai đoạn "chấn chỉnh đặc biệt và xử lý từng trường hợp" trước đây sang giai đoạn "quản trị thể chế hóa, xử lý toàn bộ chuỗi và giám sát xuyên biên giới". Đồng thời, RWA (tài sản rủi ro) đã được đưa vào khuôn khổ pháp lý tài chính một cách rõ ràng: về nguyên tắc bị cấm trong nước và được quản lý chặt chẽ ở nước ngoài.

Đối với các nhà đầu tư trên thị trường, kỷ nguyên dựa vào "bao bì ý tưởng" và "sự mơ hồ về quy định" về cơ bản đã kết thúc. Trong tương lai, điều thực sự khan hiếm sẽ không phải là "những người biết kể chuyện", mà là những người có thể tạo ra một hệ thống khép kín tích hợp tài sản cơ bản, cấu trúc quyền, dòng tiền, tài liệu phát hành, công bố thông tin liên tục và các yêu cầu pháp lý xuyên biên giới! Giá trị của người hành nghề pháp lý cũng sẽ quay trở lại với "thiết kế cấu trúc và phân lập rủi ro": chỉ bằng cách xác định rõ ràng ranh giới, vạch ra các giới hạn và đảm bảo rằng mọi phán quyết tuân thủ đều có thể được kiểm toán, giải thích và xem xét, chúng ta mới thực sự đạt được "sự phát triển ổn định và bền vững".

Liên kết gốc: https://mp.weixin.qq.com/s/D4JrfyYjGespAnqVx-_2og

Tuyên bố miễn trừ trách nhiệm: Bài viết này là bản in lại. Độc giả có thể tìm hiểu thêm thông tin qua liên kết gốc. Nếu tác giả có bất kỳ ý kiến phản đối nào về định dạng bản in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ chỉnh sửa theo yêu cầu của tác giả. Bản in lại này chỉ nhằm mục đích chia sẻ thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào, cũng như không đại diện cho quan điểm hoặc lập trường của Wu Shuo.

Trong một bài viết trước, Luật sư Liu đã phân tích đặc điểm tài chính của RWA trong "Thông báo ngày 6 tháng 2" và bối cảnh pháp lý trong nước. Tuy nhiên, RWA thường có thanh khoản toàn cầu. Lần, chúng ta sẽ đi sâu vào cách "Thông báo ngày 6 tháng 2" sử dụng "lôgic pháp lý về ranh giới chủ thể và ranh giới quyền" để xác định "năm điểm kiểm tra tuân thủ" cho các bên tham gia thị trường trong kỷ nguyên pháp lý chặt chẽ.

I. Cách tiếp cận xuyên biên giới: Từ "cấm cung cấp dịch vụ cho cư dân trong nước" đến "thâm nhập thực thể và thâm nhập quyền"

(a) Quy tắc "thẩm quyền tài phán cá nhân" đối với việc phát hành ngoại tệ ở nước ngoài

Thông báo "2.6" nêu rõ rằng, nếu không có sự đồng ý, các thực thể trong nước và các thực thể ở nước ngoài do họ kiểm soát đều bị cấm phát hành tiền ảo ra nước ngoài. Sức mạnh thực tiễn của điều khoản này nằm ở chỗ "các địa điểm phát hành ở nước ngoài" không còn là một mạng lưới an toàn tự nhiên nữa. Khi các dự án áp dụng các cấu trúc như quỹ, DAO hoặc SPV ở nước ngoài, chìa khóa để đánh giá sự tuân thủ trở thành: ai khởi xướng dự án, ai kiểm soát quản trị, ai quyết định về kinh tế token, ai kiểm soát quỹ và cơ sở hạ tầng quan trọng, và ai được hưởng lợi chính. Nói cách khác, mối quan hệ kiểm soát càng mạnh mẽ, thì càng có nhiều khả năng bị các cơ quan quản lý xác định là "một thực thể trong nước phát hành tiền ảo ở nước ngoài thông qua một chuỗi kiểm soát".

(II) Phân loại giám sát RWA ở nước ngoài: Loại nợ nước ngoài, loại ABS/vốn chủ sở hữu và các hình thức khác được đưa vào các loại quy định khác nhau.

Chúng tôi cho rằng"Thông báo ngày 6 tháng 2" và "Giải đáp thắc mắc của phóng viên về Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro liên quan đến tiền ảo" kèm theo của các quan chức có liên quan thuộc Ngân hàng Nhân dân Trung Quốc và Ủy ban Điều tiết Chứng khoán Trung Quốc đã nêu rõ cấu trúc quản lý đối với các thực thể trong nước thực hiện việc kinh doanh liên quan đến quản lý rủi ro (RWA) ở nước ngoài: Theo nguyên tắc "cùng việc kinh doanh, cùng rủi ro, cùng quy định", các thực thể trong nước thực hiện RWA dưới hình thức nợ nước ngoài, hoặc RWA dựa trên vốn chủ sở hữu trong nước và liên quan đến chứng khoán hóa tài sản hoặc các hoạt động liên quan đến vốn chủ sở hữu, sẽ được Ủy ban Phát triển và Cải cách Quốc gia, Ủy ban Điều tiết Chứng khoán Trung Quốc và Cục Quản lý Ngoại hối Nhà nước quản lý chặt chẽ theo luật và quy định; các hình thức khác sẽ được Ủy ban Điều tiết Chứng khoán Trung Quốc phối hợp với các bộ phận liên quan quản lý; không một thực thể hay cá nhân nào được phép thực hiện các hoạt động đó mà không có sự đồng ý hoặc đăng ký. Điểm mấu chốt ở đây không phải là "các thuật ngữ phân loại", mà là cơ sở pháp lý. Chỉ cần có "các thực thể trong nước/vốn đầu tư trong nước" tham gia vào cấu trúc, quy định trong nước sẽ được kích hoạt, và "sự chấp thuận/đăng ký" trở thành điều kiện tiên quyết cho các hoạt động kinh doanh ở nước ngoài.

(III) So sánh với Hệ thống "Vòng kín được cấp phép" của Hồng Kông: Hai mô hình quản lý phản ánh hai hình thức thị trường

Để hiểu đầy đủ các quy định của Trung Quốc đại lục, việc phân tích so sánh với một nhóm đối chứng thường là cần thiết. Cách tiếp cận quản lý tài sản rủi ro (RWA) của Hồng Kông, đặc biệt là trong việc cấp phép chứng khoán token hóa và nền tảng giao dịch tài sản ảo, cung cấp một hình ảnh phản chiếu rõ ràng cho Trung Quốc đại lục: Hồng Kông có xu hướng tích hợp các hoạt động token hóa vào hệ thống quản lý chứng khoán hiện có thông qua việc cấp phép và trách nhiệm của các trung gian, đồng thời áp đặt các yêu cầu cụ thể về quản lý rủi ro của các trung gian trong các hoạt động chứng khoán token hóa . Đồng thời, Hồng Kông đã thiết lập một hệ thống cấp phép chuyên biệt cho nền tảng giao dịch tài sản ảo, với các quy định chống rửa tiền đóng vai trò là nền tảng pháp lý quan trọng.

Do đó, việc đăng ký ở Trung Quốc đại lục và cấp phép ở Hồng Kông giống như hai hình thức sản phẩm tuân thủ quy định với hai mục tiêu thể chế khác nhau. Hệ thống ở Trung Quốc đại lục tập trung vào việc chủ động giải quyết rủi ro của token hóa tài sản trong nước cho các giao dịch xuyên biên giới, đảm bảo sự tuân thủ của các thực thể liên quan, tài sản có thể kiểm chứng, dòng tiền có thể kiểm chứng và các tài liệu phát hành kiểm toán, nhấn mạnh việc công khai thông tin và trách nhiệm giải trình. Mặt khác, hệ thống ở Hồng Kông tích hợp các quy trình phát hành, phân phối, lưu ký và giao dịch vào chuỗi trách nhiệm của các tổ chức được cấp phép và cơ sở hạ tầng thị trường, nhấn mạnh quản trị khép kín và giám sát liên tục. Không có sự so sánh đơn giản nào về ưu thế hay nhược điểm giữa hai hệ thống; thay vào đó, chúng phục vụ các ràng buộc khác nhau liên quan đến "rủi ro xuyên biên giới có thể kiểm soát" và "hệ sinh thái thị trường bền vững".

Trên thực tế, điểm quan trọng nhất là nếu mục tiêu của dự án là tạo ra thanh khoản bền vững thị trường thứ cấp và trình tự giao dịch liên tổ chức, thì mô hình "vòng khép kín được cấp phép" của Hồng Kông đương nhiên sẽ phù hợp hơn; còn nếu mục tiêu của dự án là giúp tài sản trong nước hoàn tất việc huy động vốn ở nước ngoài một cách có kiểm soát, thì con đường "nộp hồ sơ tại đại lục, làm rõ danh sách đen và báo cáo liên tục" là nền tảng thể chế vững chắc ngay cả sau khi thâm nhập thị trường.

II. Thực tiễn triển khai: Trong khuôn khổ "Thông báo ngày 6 tháng 2", thị trường còn có thể làm gì khác?

Nếu chúng ta đọc "Thông báo 2.6" cùng với "Chỉ dẫn" kèm theo, chúng ta có thể đi đến một kết luận khả thi hơn: một "thị trường RWA mở" sẽ không xuất hiện ở Trung Quốc; phạm vi thảo luận chủ yếu nằm trong con đường hẹp của "tài sản trong nước, phát hành ở nước ngoài, nộp hồ sơ trước và báo cáo sau", cũng như một số rất ít chương trình thí điểm trong nước "dựa trên cơ sở hạ tầng tài chính cụ thể và được các cơ quan có thẩm quyền phê duyệt".

Dựa trên đánh giá này, chúng tôi khuyến nghị sử dụng "năm điểm kiểm tra tuân thủ" sau đây để sàng lọc tính khả thi của dự án trong thực tế:

Trở ngại đầu tiên: Liệu các mối quan hệ sở hữu liên quan có rõ ràng và có thể được thực thi đối với bên thứ ba hay không? Quyền sở hữu, quyền nguồn lợi nhuận , quyền chuyển nhượng và các hạn chế về việc tạo lập quyền đối với tài sản cơ sở phải đủ để hỗ trợ thỏa thuận "hoàn trả được hỗ trợ bởi dòng tiền"; nếu có tranh chấp lớn về quyền sở hữu hoặc nếu tài sản bị pháp luật cấm chuyển nhượng, điều đó sẽ trực tiếp kích hoạt lệnh cấm.

Rào cản thứ hai: Dòng tiền có thể kiểm chứng, bền vững và kiểm toán hay không? Dự án phải trả lời các câu hỏi: "Dòng tiền đến từ đâu? Ai thu tiền? Nó được tách biệt như thế nào? Nó được phân bổ ra sao? Chi phí và các trường hợp vỡ nợ được xử lý như thế nào?" Bất kỳ cấu trúc nào không thể được giải thích là "tương tự như ABS" sẽ mất đi cơ sở trên con đường tuân thủ.

Rào cản thứ ba: Liệu tổ chức có vượt qua được quá trình sàng lọc tuân thủ và danh sách tiêu cực hay không? Các hành vi phạm tội trong ba năm qua, kết luận của các cuộc điều tra bất hợp pháp quy mô lớn, rủi ro trong đánh giá an ninh quốc gia, các trường hợp bị cấm huy động vốn trên thị trường vốn và danh sách tiêu cực của tài sản cơ bản sẽ trở thành những ngưỡng khó khăn trong tương lai.

Rào cản thứ tư: Liệu các tài liệu phát hành và thông tin công bố có đáp ứng các tiêu chuẩn về "kiểm toán và trách nhiệm giải trình" hay không? Các yêu cầu nộp hồ sơ bắt buộc phải nộp đầy đủ bộ tài liệu phát hành ở nước ngoài, đảm bảo tính xác thực, chính xác và đầy đủ của chúng, đồng thời nghiêm cấm các tuyên bố sai sự thật, trình bày gây hiểu nhầm hoặc bỏ sót thông tin quan trọng. Điều này có nghĩa là việc "rút gọn tài liệu, tải lên Chuỗi trước rồi mới bổ sung tài liệu" không được chấp nhận trong hệ thống này.

Rào cản thứ năm: Liệu việc vận hành tuân thủ liên tục có khả thi? Nghĩa vụ báo cáo các sự kiện quan trọng sau khi đăng ký (hoàn thành phát hành, rủi ro lớn, các sự kiện quan trọng khác) đòi hỏi các dự án phải có cơ chế giám sát và báo cáo liên tục. Nói cách khác, nếu nhóm dự án chỉ giỏi "kiếm tiền nhanh rồi bỏ chạy" và thiếu khả năng vận hành bền vững, thì rủi ro tuân thủ rất có thể sẽ bùng phát sau khi phát hành.

Cuối cùng, điều quan trọng cần nhấn mạnh là việc tuân thủ quy định giải quyết câu hỏi "liệu một dự án có thể tồn tại hay không", nhưng từ góc độ thị trường, bước đầu tiên quan trọng hơn vẫn là xác định xem một dự án RWA có giá trị thị trường thực sự và bền vững hay không. Việc tuân thủ xác định "liệu nó có thể được thực hiện hay không", trong khi giá trị xác định "liệu nó có đáng để thực hiện hay không". Trước khi thiết kế cấu trúc RWA, chúng ta nên quay trở lại bản chất của kinh doanh: Liệu tài sản cơ bản có gặp khó khăn trong việc huy động vốn, thiếu thanh khoản, hay chi phí giao dịch quá cao? Có sự minh bạch thông tin hay không? Liệu "việc kết Chuỗi" có thực sự mở rộng ranh giới thị trường, thay vì chỉ đơn thuần là một nâng cấp công nghệ? Cụ thể, thông qua cấu trúc RWA, liệu dự án có thể tiếp cận các nhóm nhà đầu tư mới? Liệu nó có thể giảm chi phí tài chính xuyên biên giới hoặc cải thiện hiệu quả định giá tài sản? Liệu nó có thể đạt được hiệu quả luân chuyển vốn cao hơn trong khi vẫn kiểm soát được rủi ro? Nếu những câu hỏi này thiếu câu trả lời rõ ràng, thì ngay cả thiết kế cấu trúc xuyên biên giới tinh vi nhất và quy trình đăng ký phức tạp nhất cũng chỉ đơn giản là sự tích lũy chi phí.

Đặc biệt trong hoàn cảnh pháp lý nghiêm ngặt hiện nay, các dự án RWA thường phải đối mặt với chi phí tuân thủ cao và sự không chắc chắn về quy định xuyên biên giới. Nếu bản thân tài sản cơ bản có tỷ suất lợi nhuận hạn chế, cộng thêm chi phí cấu trúc và tuân thủ, cuối cùng có thể xảy ra tình huống "chi phí tuân thủ vượt quá giá trị thương mại", gây thách thức nghiêm trọng đến tính bền vững của dự án.

Tương tự, đối với các nhu cầu tài chính lẽ ra có thể được đáp ứng thông qua các chứng khoán được bảo đảm bằng tài sản (ABS) truyền thống, ủy thác tín nhiệm hoặc quỹ đầu tư quỹ đầu tư tư nhân, nếu RWA không mang lại những cải tiến đáng kể về hiệu quả hoặc tăng trưởng thị trường, và việc lựa chọn token hóa chỉ dựa trên xu hướng công nghệ, thì sự phức tạp về cấu trúc và chi phí tuân thủ của nó thực tế có thể vượt quá các công cụ tài chính truyền thống. Trong trường hợp này, RWA không còn là một công cụ đổi mới mà chỉ đơn thuần là một lựa chọn tốn kém hơn. Do đó, khi thảo luận về RWA trong một khuôn khổ pháp lý chặt chẽ, điều quan trọng hơn là trả lời câu hỏi "liệu nó có đáng giá hay không" hơn là hỏi trước "làm thế nào để tuân thủ". Chỉ khi một dự án sở hữu logic giá trị rõ ràng thì lộ trình tuân thủ mới có ý nghĩa thực tiễn.

Luật sư nói gì?

Việc hiểu "Thông báo ngày 6 tháng 2" chỉ đơn thuần là "siết chặt quy định" là không chính xác. Mô tả chính xác hơn là quản trị tài sản ảo đã chuyển từ giai đoạn "chấn chỉnh đặc biệt và xử lý từng trường hợp" trước đây sang giai đoạn "quản trị thể chế hóa, xử lý toàn bộ chuỗi và giám sát xuyên biên giới". Đồng thời, RWA (tài sản rủi ro) đã được đưa vào khuôn khổ pháp lý tài chính một cách rõ ràng: về nguyên tắc bị cấm trong nước và được quản lý chặt chẽ ở nước ngoài.

Đối với các nhà đầu tư trên thị trường, kỷ nguyên dựa vào "bao bì ý tưởng" và "sự mơ hồ về quy định" về cơ bản đã kết thúc. Trong tương lai, điều thực sự khan hiếm sẽ không phải là "những người biết kể chuyện", mà là những người có thể tạo ra một hệ thống khép kín tích hợp tài sản cơ bản, cấu trúc quyền, dòng tiền, tài liệu phát hành, công bố thông tin liên tục và các yêu cầu pháp lý xuyên biên giới! Giá trị của người hành nghề pháp lý cũng sẽ quay trở lại với "thiết kế cấu trúc và phân lập rủi ro": chỉ bằng cách xác định rõ ràng ranh giới, vạch ra các giới hạn và đảm bảo rằng mọi phán quyết tuân thủ đều có thể được kiểm toán, giải thích và xem xét, chúng ta mới thực sự đạt được "sự phát triển ổn định và bền vững".