Tác giả: Bonna | Đối tác, U Buttermilk , Nothing Research

Quan điểm của RWA không phải là tiền điện tử truyền thống đang cố gắng thu hút người dùng từ crypto, mà là crypto đang cố gắng thu hút người dùng từ tiền điện tử truyền thống.

I. Một ngày cuối tuần và một tập dữ liệu

Ngày 28 tháng 2, Hoa Kỳ đã tiến hành một cuộc không kích vào Iran.

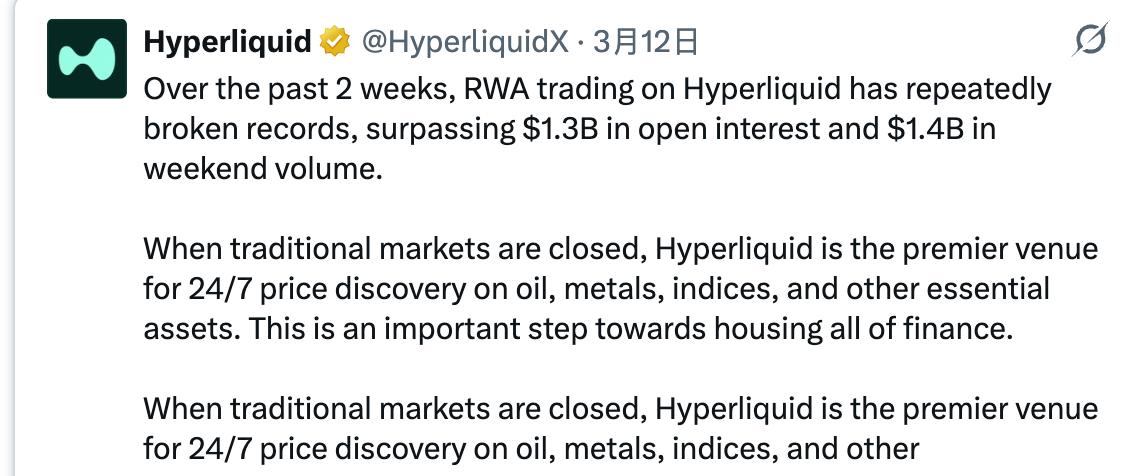

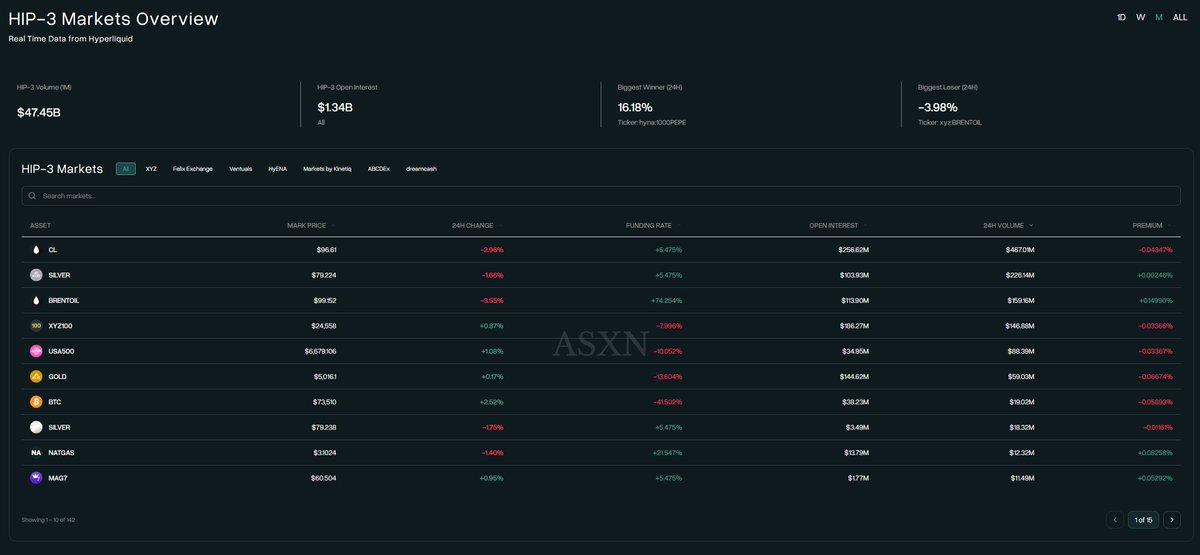

Vì là cuối tuần nên các thị trường toàn cầu truyền thống đều đóng cửa, nhưng @HyperliquidX vẫn mở cửa, và lượng lớn người dùng đã đổ xô vào giao dịch dầu thô Chuỗi lần . Vào ngày 2 tháng 3, khi thị trường hàng hóa mở cửa trở lại, giá dầu Brent tăng vọt, và khối lượng giao dịch RWA trên Hyperliquid đạt đỉnh điểm đầu tiên.

Cuộc khủng hoảng không nhanh chóng lắng xuống bất chấp chiến thắng trong vụ ám sát Khamenei. Khi tình hình tiếp tục diễn biến, khối lượng giao dịch RWA của Hyperliquid đã phá kỷ lục trong hai tuần tiếp theo, đạt đỉnh vào ngày 10 tháng 3. Lượng hợp đồng mở trên thị trường HIP-3 cũng chọc thủng Cao nhất mọi thời đại (ATH) 1,3 tỷ đô la.

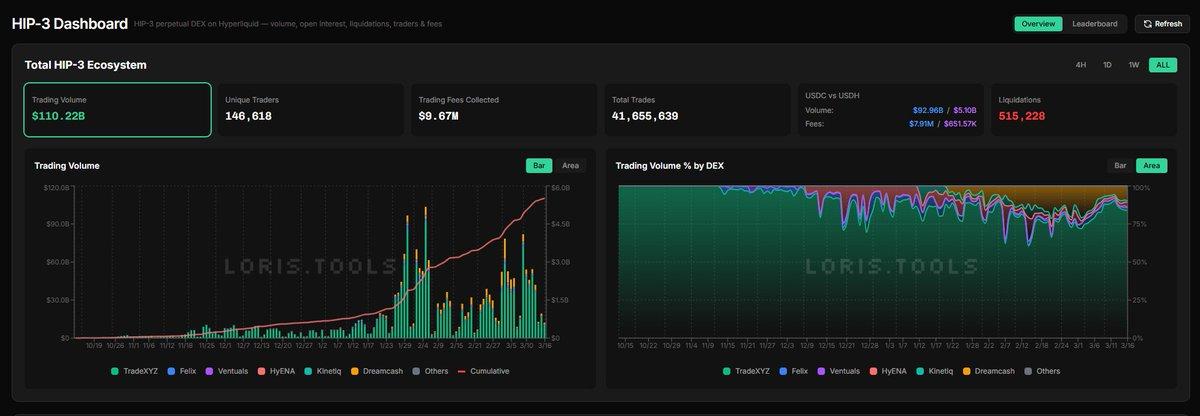

Nguồn: https://loris.tools/hip3

Tất cả là nhờ HIP-3 của Hyperliquid:

Nâng cấp một giao thức cho phép bất kỳ ai cũng có thể triển khai thị trường hợp đồng vĩnh cửu mà không cần sự cho phép.

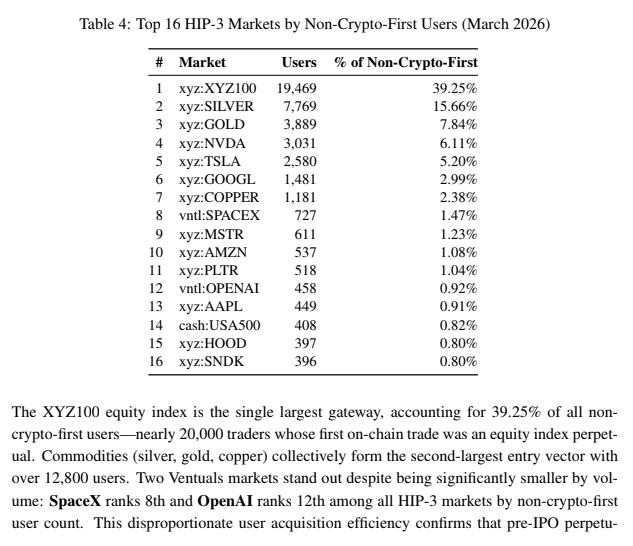

Một báo cáo nghiên cứu của Hyperliquid được @smartestxyz công bố ngày hôm qua đã tiết lộ một hiện tượng mà hầu hết mọi người đã bỏ qua: các sàn giao dịch HIP-3 này không chỉ phục vụ người dùng tiền điện tử, mà còn có thể đưa những người chưa từng tiếp xúc với tiền điện tử lên Chuỗi.

Báo cáo theo dõi một chỉ báo gọi là "Người dùng không ưu tiên tiền điện tử": những người dùng có giao dịch trên Chuỗi đầu tiên là với RWA Perp, chứ không phải với Crypto.

Tính đến tháng 3 năm 2026, con số này là 49.602. Gần 50.000 người lần biết đến tiền điện tử không phải vì Bitcoin, mà là vì chỉ số chứng khoán, vàng và dầu thô.

Phân tích theo từng loại tài sản cụ thể thậm chí còn thú vị hơn:

Nguồn: https://x.com/smartestxyz/status/2033136128216244560

Danh sách này không chỉ bao gồm các mặt hàng truyền thống và cổ phiếu blue-chip, mà còn cả SpaceX (727 người) và OpenAI (458 người). Hai công ty này không được niêm yết công khai, và không có kênh truyền thống nào trên toàn cầu để nhà đầu tư bán lẻ giao dịch cổ phiếu của họ, thế nhưng giao dịch trên Chuỗi đầu tiên của một số người lại được thực hiện với họ, thông qua sản phẩm của @ventuals .

Có lẽ vì đã chứng kiến quá nhiều câu chuyện đến rồi đi, tôi luôn có định kiến về câu chuyện RWA (lúc đó gọi là STO, Security Token Offering), bắt đầu xuất hiện vào năm 2018: Tôi cảm thấy đó là một câu chuyện của các tổ chức, một sự phân phối thị trường tiền điện tử bởi tài chính truyền thống, và không liên quan gì đến những người mới làm quen với tiền điện tử như chúng ta. Nhưng câu chuyện được kể bởi bộ dữ liệu này lại hoàn toàn ngược lại.

Những thế mạnh khác biệt dẫn đến một lượng người dùng khác biệt.

Tôi quên mất ai đã nói điều này, nhưng tôi nghĩ đó là bản tóm tắt chính xác nhất về lộ trình RWA. Nó khiến tôi nhận ra rằng hiểu biết của tôi về RWA trước đây là sai lầm, và nó cũng giúp tôi thấy rằng RWA thực sự có thể thu hút người dùng từ Tradefi. Bằng cách cung cấp tài sản và trải nghiệm mà tài chính truyền thống không thể cung cấp, và bằng cách phục vụ những người dùng mà tài chính truyền thống không thể tiếp cận, nó đã thực sự mở rộng ranh giới của thị trường tài chính.

Hyperliquid đã thắp lại hy vọng của tôi dành cho RWA.

II. Tại sao tài chính truyền thống không thể phục vụ những người này?

Để hiểu được giá trị cốt lõi mà RWA mang lại, người ta cần phải tìm hiểu lý do tại sao gần 50.000 địa chỉ này lại xuất hiện trên Chuỗi và chọn Hyperliquid thay vì các sàn môi giới truyền thống.

Theo quan điểm của tôi, tôi cho rằng có một số lý do sau:

1) Truy cập toàn cầu:

Đối với những người sống ở những nơi như Mỹ và châu Âu với cơ sở hạ tầng tài chính hoàn thiện, thật khó để nhận ra việc giao dịch cổ phiếu Mỹ hoặc dầu thô khó khăn như thế nào đối với hầu hết mọi người trên thế giới. Mở tài khoản môi giới yêu cầu xác minh danh tính (KYC), vào tiền và giấy phép cư trú hoặc thị thực cho một khu vực cụ thể. Trong khi đó, các nhà môi giới CFD, như một trong những lựa chọn thay thế, lại bị hạn chế hoặc có tiếng xấu ở nhiều quốc gia. Đây thực sự là trường hợp người giàu không hiểu được nỗi khát khao của người nghèo trong thế giới tài chính:

Điều bạn cho là hiển nhiên, "mở ứng dụng và đặt lệnh," thực tế không tồn tại đối với hầu hết mọi người trên toàn thế giới. Trên Hyperliquid, bạn có thể giao dịch ngay khi ví được kết nối, không cần xác minh danh tính (KYC) hay hạn chế về quốc tịch. (Tất nhiên, việc thiếu KYC cũng có nghĩa là một số người chắc chắn sẽ lợi dụng điều này để thực hiện các giao dịch nặc danh và trốn thuế; đây không phải là mục tiêu ban đầu của nền tảng, nhưng nó thực sự là một trong những động lực khách quan cho việc sử dụng nó.)

2) Rào cản gia nhập cực thấp:

Các công cụ tài chính truyền thống thường có "quy mô lô": một lô hợp đồng tương lai dầu thô CME WTI là 1.000 thùng, tương đương khoảng 70.000 đô la Mỹ với giá 100 đô la Mỹ/ USD. Ngay cả một hợp đồng nhỏ cũng là 100 thùng, khoảng 7.000 đô la Mỹ. Các nhà môi giới hợp đồng tương lai thường có yêu cầu vào tiền vốn tối thiểu, nhưng trên Hyperliquid, bạn có thể mở vị thế chỉ với vài đô la.

3) Đòn bẩy cao hơn:

Quy định T của Mỹ quy định mức đòn bẩy tối đa là 2x cho giao dịch tiền ký quỹ quỹ cổ phiếu (vị thế giữ qua đêm). Pattern Day Trader cho phép đòn bẩy lên đến 4x trong ngày, nhưng chỉ khi vốn chủ sở hữu trong tài khoản của bạn tối thiểu là 25.000 đô la. Nói cách khác, bạn cần 25.000 đô la để tư cách sử dụng đòn bẩy 4x. Tuy nhiên, RWA Perp của Hyperliquid cung cấp đòn bẩy 20x mà không yêu cầu tiền ký quỹ tối thiểu trong tài khoản.

4) Sản phẩm độc quyền:

Việc triển khai không cần cấp phép của HIP-3 có nghĩa là bất kỳ ai cũng có thể tạo ra các công cụ giao dịch không tồn tại trong tài chính truyền thống. Ví dụ, việc tiếp cận các công ty chưa niêm yết như SpaceX, OpenAI và Anthropic, những công ty mà nhà đầu tư bán lẻ không có cách nào giao dịch trên các thị trường truyền thống, đều có thể được thực hiện ở đây. Người triển khai HIP-3 có thể đặt cọc HYPE ra mắt.

5) Trải nghiệm 24/7:

Các thị trường hàng hóa và chứng khoán truyền thống có thời gian giao dịch nghiêm ngặt. Mặc dù sàn giao dịch lớn liên tục nỗ lực mở rộng thời gian giao dịch— ví dụ, CME Globex đã mở rộng thời gian giao dịch các ngày trong tuần lên 23 giờ (chỉ với 1 giờ bảo trì mỗi ngày), Nasdaq đã đệ trình đề xuất 23/5 lên SEC (thêm phiên giao dịch đêm từ 9 giờ tối đến 4 giờ sáng), NYSE đã nhận được sự chấp thuận sơ bộ cho 22/5, và DTCC có kế hoạch đạt được thanh toán bù trừ 24/5 vào năm 2026 — hầu hết các nỗ lực này chỉ giải quyết các vấn đề vào các ngày trong tuần; cuối tuần vẫn là một khoảng trống.

Cuối tuần ngày 28 tháng 2 là một ví dụ điển hình: các cuộc không kích của Mỹ vào Iran đã gây ra tâm lý trên thị trường, nhưng sàn giao dịch truyền thống đã đóng cửa, và bạn chỉ có thể chờ đến thứ Hai để giao dịch dầu thô, hợp đồng tương lai chỉ số chứng khoán, bạc và vàng. Tuy nhiên, RWA Perp, được triển khai trên Hyperliquid, hoạt động liên tục 24/7, 365 ngày một năm.

Nguồn: https://hyperscreener.asxn.xyz/hip3markets/markets

Đây là năm điều mà ngành tài chính truyền thống hiện nay không thể làm được:

Truy cập toàn cầu

Ngưỡng cực thấp

Đòn bẩy cao hơn

Sản phẩm độc quyền

Trải nghiệm 24/7

Mặc dù lĩnh vực tài chính truyền thống sẽ nỗ lực đáp ứng một số tiêu chí trong đó trong tương lai gần, việc đáp ứng đồng thời cả năm tiêu chí là điều gần như bất khả thi trong khuôn khổ pháp lý và cấu trúc thị trường hiện tại. Do đó, thời gian thu hút khách hàng của RWA có thể dài hơn nhiều so với dự đoán của nhiều người.

III. Hai loại yêu cầu về RWA: Giao dịch và nắm giữ

Người dùng đổ xô đến Chuỗi để tiếp cận với RWA thực chất có thể được chia thành hai nhóm với những nhu cầu khác nhau:

1) Giao dịch:

Các nhà giao dịch muốn đòn bẩy, khả năng truy cập 24/7 và rào cản gia nhập thấp. Hầu hết trong số 50.000 người dùng không chuyên về tiền điện tử được đề cập ở trên cũng thuộc nhóm này, điều này phù hợp với định vị và hồ sơ người dùng của Hyperliquid.

Sản phẩm đáp ứng nhu cầu này là Perp. Nhưng trên thực tế, Perp rất giống với các hợp đồng chênh lệch (CFD) được cung cấp bởi các nhà môi giới CFD truyền thống (IG, Plus500, CMC Markets). Tất cả đều là phái sinh tổng hợp được thanh toán bằng tiền mặt, theo dõi giá của tài sản cơ sở mà không có ngày hết hạn.

Marco Antonio Ribeiro, Giám đốc công nghệ của OstiumLabs , đã từng có một nhận định rất sâu sắc.

Nguồn: https://www.ostium.com/blog/ostium-launches-novel-macro-trading-platform-amidst-growth-in-global-events-based-trading

Perp có hai cải tiến cơ bản so với CFD:

- Đầu tiên là tỷ lệ phí tài trợ, định kì giữa các vị thế mua và bán. Khi giá của Perp lệch khỏi giá của tài sản cơ sở, khích lệ sẽ tự động được tạo ra để đưa giá trở lại mức đó. Đây là cơ chế cốt lõi giúp Perp duy trì giá cả phù hợp với giá thị trường truyền thống, điều mà CFD không có.

- Thứ hai, có hình thức tự quản lý, trong đó tiền của bạn vẫn nằm trên Chuỗi, chứ không phải trong tay của nhà môi giới. Vấn đề cốt lõi của CFD là nhà môi giới đóng vai trò là đối tác giao dịch của bạn; khi bạn kiếm được tiền, họ lại mất tiền. Mâu thuẫn lợi ích này dẫn đến việc lượng lớn nhà môi giới chợ đen thao túng giá cả, gây ra hiện tượng trượt giá và giữ lại lợi nhuận.

Tóm lại, các nhà giao dịch không quan tâm liệu họ thực sự đang nắm giữ một thùng dầu thô hay một lượng lớn hợp đồng tương lai chỉ số chứng khoán; điều kiếm được quan tâm là việc vào và ra thị trường nhanh chóng để kiếm lời từ chênh lệch giá và biến động. Họ muốn lợi nhuận được rút ra một cách suôn sẻ, chứ không phải bị giữ lại bởi các nền tảng môi giới mờ ám dưới vỏ bọc các hoạt động bất hợp pháp. Về mặt này, các nền tảng Chuỗi như @HyperliquidX và các nền tảng RWA Perp mới nổi như @OstiumLabs vượt trội hơn hẳn.

2) Giữ:

Nhưng còn một nhu cầu lớn không kém chưa được đáp ứng: không phải để giao dịch, mà là để nắm giữ. Phân bổ dài hạn vào cổ phiếu Mỹ, chỉ số toàn cầu, và thậm chí quản lý một phần như quỹ hưu trí – có một nhu cầu đáng kể từ lượng lớn người dùng không phải người Mỹ trên toàn thế giới, bao gồm cả tôi, một trong số hàng nghìn người đang tìm cách đầu tư thường xuyên vào cổ phiếu Mỹ và các tài sản trong đó trí tuệ nhân tạo.

Sản phẩm đáp ứng nhu cầu này là Tokenized Stock, một tài sản token hóa thực sự, được hỗ trợ bởi các cổ phiếu thực do người giám hộ nắm giữ theo tỷ lệ 1:1. Cơ chế neo giá của nó hoàn toàn khác với Tỷ lệ Tài trợ của Perp: nó dựa trên việc đăng ký và mua lại. Khi giá Chuỗi lệch khỏi NAV, các nhà kinh doanh chênh lệch giá có thể làm giảm sự chênh lệch giá bằng cách đúc(mua vào cổ phiếu cơ sở → đúc token và bán) hoặc mua lại (mua vào token → mua lại cổ phiếu cơ sở và bán), theo cùng logic như cơ chế của ETF.

Đối với những người dùng này, nhu cầu hoàn toàn khác: họ không cần đòn bẩy, không cần giao dịch liên tục, và cần sự đảm bảo bằng tài sản thực, đảm bảo tuân thủ quy định, và sự an toàn khi nắm giữ cổ phiếu dài hạn. Ở điểm này, uy tín và sự chứng thực của nhà phát hành trở nên vô cùng quan trọng. Nếu bạn không tin tưởng nhà phát hành hoặc không tin rằng họ sẽ tiếp tục hoạt động, tốt hơn hết là nên rút tiền và gửi vào một công ty môi giới truyền thống để mua cổ phiếu – điều này phức tạp hơn, nhưng an tâm hơn.

Hiện tại, đây không phải là trọng tâm chính của Hyperliquid. Hyperliquid phát triển Synthetic Perp, về cơ bản là một hợp đồng CFD đáng tin cậy hơn phục vụ cộng đồng nhà giao dịch. Mặt khác, dòng sản phẩm Holder tập trung hơn vào các nhà phát hành cổ phiếu được mã hóa như @OndoFinance và @xStocksFi , những người đang nuôi dưỡng ý tưởng giành được lòng tin của người nắm giữ dài hạn thông qua việc đảm bảo bằng tài sản thực tỷ lệ 1:1, lưu ký được cấp phép và cấu trúc tuân thủ pháp luật.

Ngay cả những gã khổng lồ tài chính truyền thống cũng đang tham gia thị trường: ICE, công ty mẹ của NYSE, gần đây đã thực hiện một khoản đầu tư chiến lược vào @okx với mức định giá 25 tỷ đô la, có kế hoạch cung cấp các phiên bản token hóa của cổ phiếu niêm yết trên SÀN GIAO DỊCH trong tương lai, rõ ràng phục vụ những người dùng chủ yếu nắm giữ trong trung và dài hạn và giao dịch ngắn hạn.

Hai dòng sản phẩm này đang phát triển nhanh chóng theo cách riêng của chúng, nhưng chúng cũng có chung một vấn đề về cấu trúc:

Các chợ truyền thống đóng cửa vào cuối tuần.

IV. Các vấn đề cốt lõi cần giải quyết: Giá vé cuối tuần

Thẳng thắn mà nói, cơ sở hạ tầng của RWA hoàn thiện hơn nhiều người tưởng. Sàn giao dịch siêu thanh khoản HIP-3 đã đạt khối lượng giao dịch tích lũy 110 tỷ đô la chỉ trong vài tháng, tổng giá trị bị khóa (TVL) của Cổ phiếu được mã hóa của Ondo (Ondo Global Markets) gần 700 triệu đô la, và khối lượng giao dịch tích lũy của xStocks là 3 tỷ đô la, cho thấy nhu cầu mạnh mẽ. Nơi nào có nhu cầu, nơi đó có nhà tạo lập thị trường; nơi nào có nhà tạo lập thị trường, nơi đó có thanh khoản ; guồng máy đã bắt đầu hoạt động.

Tuy nhiên, giá cả cuối tuần vẫn là một thách thức đáng kể. Xét cho cùng, khả năng hình thành giá đối với tài sản truyền thống vẫn nằm ở các sàn giao dịch truyền thống, và giá cả cuối tuần không được neo giữ – một thực tế không thể thay đổi trong ngắn hạn.

Đối với Perp, việc thiếu cơ chế neo giá đồng nghĩa với việc giá có thể bị thao túng, và nhà tạo lập thị trường phải đối mặt với rủi ro không được phòng ngừa. Đối với Tokenized Stock, việc thiếu cơ chế đúc/chuộc lại ngăn chặn hoạt động kinh doanh chênh lệch giá, cho phép giá Chuỗi chênh lệch so với NAV trong ngắn hạn. Tất nhiên, tác động sẽ khác nhau đối với Nhà giao dịch và Holder . Đối với Nhà giao dịch, biến động giá cuối tuần là rất nguy hiểm; đòn bẩy khuếch đại mọi thứ, và sự chênh lệch giá có thể dẫn đến thanh lý giả hoặc không thể ngăn chặn thua lỗ. Tuy nhiên, đối với Holder , giao dịch liên tục không cần thiết; thanh khoản cuối tuần là chấp nhận được, vì bạn không có kế hoạch bán khoản tiết kiệm hưu trí của mình vào cuối tuần.

Hiện nay, phản ứng của ngành đối với vấn đề này được chia thành hai phe:

1) Phe bảo thủ: Không giao dịch vào cuối tuần, chấp nhận tình trạng thanh khoản.

@OstiumLabs , đơn vị tạo ra RWA Perp, cũng đi theo con đường này: không thể đặt lệnh lệnh khi các thị trường truyền thống đóng cửa và hệ thống oracle ngừng cập nhật. @OndoFinance và @xStocksFi , các đơn vị cung cấp cổ phiếu được mã hóa, về cơ bản cũng khá thận trọng. Đúc và mua lại token chỉ diễn ra trong thời gian giao dịch chứng khoán Mỹ. Mặc dù token có thể được giao dịch trên DEX vào cuối tuần, nhưng chính thức không đảm bảo thanh khoản. Giao dịch 24/7 không đồng nghĩa với việc giá cả chính xác 24/7.

2) Cách tiếp cận táo bạo: Tự mình tiến hành hình thành giá vào cuối tuần.

@tradexyz, nhà triển khai HIP-3 lớn nhất trên Hyperliquid, là người sáng lập ra trường phái tư tưởng này. Giải pháp của ông được gọi là Discovery Bounds, về cơ bản là một hệ thống giới hạn giá. Trong phiên bản V1, giá cuối tuần được giới hạn ở mức ±5% so với giá đóng cửa ngày thứ Sáu; nếu giá chạm đến giới hạn này, nó sẽ bị khóa. Phiên bản V2 đã cải thiện điều này: nếu giá liên tục chạm đến giới hạn trên, hệ thống sẽ di chuyển giới hạn trên tổng thể lên một cấp, tối đa gấp lần, mở rộng phạm vi tổng thể lên khoảng ±15,8%, nhưng cửa sổ thời gian thực vẫn luôn là ±5%.

Thẳng thắn mà nói, giới hạn giá không phải là điều mới mẻ đối với các nhà đầu tư cổ phiếu A của Trung Quốc: ±10% đối với sàn chính, ±20% đối với sàn STAR và ±5% đối với cổ phiếu ST. Vụ sụp đổ thị trường chứng khoán năm 2015 đã chứng minh rằng giới hạn giá cũng có những hạn chế: hàng nghìn cổ phiếu chạm mức giới hạn giảm giá hàng ngày, và một số cổ phiếu duy trì ở mức giới hạn tăng giá trong nhiều ngày liên tiếp, khiến việc thoát khỏi tình trạng này là bất khả thi. May mắn thay, với việc liên tục kéo dài thời gian giao dịch trên các thị trường truyền thống, @tradexyz chỉ cần bao phủ khoảng thời gian trống giá dưới 48 giờ vào cuối tuần (thậm chí sẽ được rút ngắn xuống còn khoảng 25 giờ sau khi Nasdaq mở cửa vào ngày 23 tháng 5). Sau khi các thị trường truyền thống mở cửa vào thứ Hai, việc neo giá bên ngoài được khôi phục, và rủi ro tổng thể có thể được hấp thụ bởi thanh khoản độ sâu của các thị trường truyền thống. Về cơ bản, Trade.xyz hoạt động như một lớp đệm an toàn để giảm thiểu rủi ro trước, cho phép các nhà giao dịch dần dần phòng ngừa rủi ro và điều chỉnh vị thế của họ trong suốt cuối tuần, thay vì dồn toàn bộ áp lực vào thời điểm các thị trường truyền thống mở cửa vào thứ Hai, do đó làm giảm cường độ của thị trường sau khi các thị trường truyền thống mở cửa.

@tradexyz không phải là người duy nhất hoạt động tích cực 24/7.

@Dreamcash (đầu tư chiến lược từ Tether vào tháng 2 năm 2026, quyết toán bằng USDT0, đã ra mắt thị trường cho S&P 500, vàng, bạc, v.v.), @felixprotocol ( quyết toán bằng USDH, đồng thời vận hành giao thức cho vay DeFi và stablecoin dựa trên CDP, và hợp tác với Ondo để giới thiệu giao dịch cổ phiếu giao ngay), và @kinetiq_xyz (người tiên phong về trái phiếu Mỹ Chuỗi USBOND), cùng với các nhà triển khai HIP-3 khác, đều đã triển khai thị trường trái phiếu vĩnh cửu RWA tương ứng của họ trên Hyperliquid, và phần lớn đã áp dụng mô hình thiết kế thị trường 24/7 do @tradexyz tiên phong. Đây thực sự là giải pháp chuyển tiếp tốt nhất hiện có.

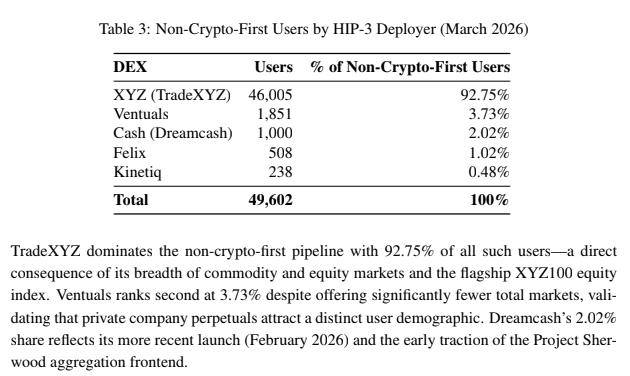

Mặc dù có sự trùng lặp lượng lớn tài sản được triển khai bởi các Nhà triển khai này, điều thú vị là, điều này dường như không phải là sự hội tụ, mà giống với logic môi giới hơn: mỗi Nhà triển khai có giao diện người dùng riêng, cộng đồng người dùng riêng và kênh thu hút khách hàng riêng. Người dùng của họ có thể không nhất thiết phải biết đến các Nhà triển khai khác, cũng như không nhất thiết phải giao dịch trên giao diện người dùng hỗn hợp của trang web chính Hyperliquid. Dữ liệu chứng minh điều này:

Nguồn: https://x.com/smartestxyz/status/2033136128216244560

Trong số gần 50.000 người dùng lần tham gia Hyperliquid nhờ tài sản truyền thống, TradeXYZ đóng góp 92,75% (46.005 người), Ventures 3,73% (1.851 người), Dreamcash 2,02% (1.000 người), Felix 1,02% (508 người) và Kinettiq 0,48% (238 người). Mỗi nhà triển khai HIP-3 đang mang đến thêm người dùng với các hồ sơ khác nhau vào hệ sinh thái Hyperliquid thông qua giao diện người dùng và kênh thu hút khách hàng tương ứng của họ.

V. Trước khi IPO: Những điều Phố Wall không được phép làm

Nguyên nhân gốc rễ của vấn đề giá cả cuối tuần là do tài sản Chuỗi phụ thuộc vào sự neo giữ bên ngoài tại các thị trường truyền thống. Khi các thị trường truyền thống đóng cửa, sự neo giữ này bị phá vỡ. Vậy tại sao không tạo ra các cơ hội mà bản thân tài sản cơ bản không tồn tại trên các thị trường truyền thống?

Tài sản trước khi IPO chính là cơ hội như vậy.

Thị trường vốn quỹ đầu tư tư nhân toàn cầu trị giá hàng nghìn tỷ đô la. Trong thị trường truyền thống, nhà đầu tư bán lẻ chỉ có hai cách để đầu tư vào các công ty trước khi IPO: thứ nhất, họ có thể trở thành nhà đầu tư đủ điều kiện và tham gia thông qua các quỹ quỹ đầu tư tư nhân, với ngưỡng đầu tư hàng triệu đô la; thứ hai, họ có thể mua cổ phần hiện có được chuyển nhượng bởi nhân viên trên các nền tảng thị trường thứ cấp như Forge Global và EquityZen, vốn có thanh khoản cực kỳ thấp.

@ventuals là một dự án lấp đầy khoảng trống này trên Hyperliquid, cung cấp các hợp đồng PERP theo dõi định giá của các công ty sở hữu tư nhân. Người dùng có được sự tiếp xúc với biến động giá trị, với giá hợp đồng bằng định giá của công ty chia cho 1 tỷ. Các hợp đồng quyết toán bằng USDH, với đòn bẩy tối đa là 3x.

Tất nhiên, việc định giá công ty sở hữu tư nhân (Perp) bằng cách sử dụng Giá Oracle là một thách thức. Cách tiếp cận của Ventuals rất thú vị: Giá Oracle là sự kết hợp có trọng số của dữ liệu định giá Chuỗi và Giá Mark Chuỗi. Phần Chuỗi được tích hợp với Notice (một nền tảng cung cấp dữ liệu định giá công ty sở hữu tư nhân ), trong khi phần Chuỗi sử dụng EMA 2 giờ của Giá Mark. Hai phần này tỷ trọng tổng hợp Giá Oracle, được cập nhật mỗi 3 giây. Biến động ngắn hạn của Giá Mark cũng được giới hạn để ngăn chặn thao túng ngắn hạn.

Khi công ty mục tiêu niêm yết công khai, quyền chọn vĩnh viễn (Perp) của Ventures sẽ được thanh lý và quyết toán. Vào ngày giao dịch đầu tiên, sau khi chuông mở cửa vang lên, Giá tham chiếu (Mark Price) sẽ tham khảo giá cổ phiếu thời gian thực, và Giá Oracle (Oracle Price) sẽ trực tiếp bằng với Giá tham chiếu, không còn tham khảo dữ liệu định giá từ nền tảng Noice nữa. Sau khi thị trường đóng cửa, tất cả vị thế của Ventures sẽ được quyết toán theo giá đóng cửa. Quyền chọn vĩnh viễn trước IPO chuyển thành một bản sao kê quyết toán dựa trên hiệu suất của IPO trong ngày đầu tiên, có nghĩa là các nhà giao dịch thực sự đang tham gia vào một trò chơi về giá IPO, phần nào gợi nhớ đến thị trường dự đoán Polymarket hoặc thị trường FDV dành cho ra mắt tiền điện tử mới.

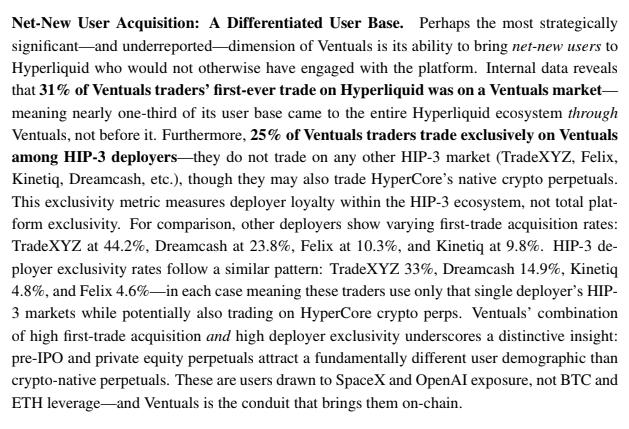

Điều thú vị là, dựa trên dữ liệu từ Ventures...

Nguồn: https://x.com/smartestxyz/status/2033136128216244560

31% người dùng Ventures thực hiện giao dịch trên Chuỗi đầu tiên của họ trên thị trường Ventures, và gần một phần ba tham gia hệ sinh thái Hyperliquid nhờ vào chương trình Perp trước IPO. 25% người dùng chỉ giao dịch trên Ventures và không sử dụng bất kỳ trình triển khai HIP-3 nào khác. Điều này hoàn toàn khẳng định những gì chúng ta đã nói trước đó: RWA thực sự đang thu hút một nhóm người dùng riêng biệt.

VI. Một số cơ hội phát sinh lợi nhuận từ RWA

Tuy nhiên, RWA không chỉ đơn thuần là giao dịch và nắm giữ; nó còn tạo ra nhu cầu tiêu thụ mới:

1) Quyền chọn cổ phiếu Chuỗi : @ryskfinance @DeriveXYZ

Khi mọi người bắt đầu nắm giữ và giao dịch cổ phiếu trên Chuỗi, nhu cầu về quyền chọn sẽ tự nhiên tăng lên, bởi vì hồ sơ của hai loại người dùng này có sự chồng chéo cao. Ví dụ: 1) Holder TSLA được mã hóa muốn kiếm thêm lợi nhuận trong khi nắm giữ dài hạn: bán quyền chọn mua có bảo đảm (Covered Calls) và thu phí quyền chọn; 2) Các nhà giao dịch long TSLA Perp muốn bảo hiểm vị thế đòn bẩy của họ mua vào quyền chọn bán (Puts) để hạn chế rủi ro giảm giá; 3) Những người lạc quan về TSLA nhưng cho rằng giá hiện tại quá cao muốn kiếm lời trong khi chờ đợi điều chỉnh hồi: bán quyền chọn bán có bảo đảm bằng tiền mặt (Cash Secured Puts), và nếu giá giảm xuống mức giá mục tiêu, họ sẽ mua lại quyền chọn bán; nếu giá không giảm, họ sẽ nhận được phí quyền chọn miễn phí.

Trước đây, quyền chọn cổ phiếu trên Chuỗi không tồn tại vì thiếu một yếu tố quan trọng: sau khi nhà tạo lập thị trường chấp nhận lệnh mua và bán quyền chọn, họ cần thực hiện các giao dịch phòng ngừa rủi ro Delta bằng cách sử dụng tài sản cơ sở, và không có sàn giao dịch Chuỗi hoặc hợp đồng tương lai trên chuỗi khối đủ độ sâu để thực hiện các giao dịch phòng ngừa rủi ro này. Giờ đây, với quyền chọn TSLA vĩnh viễn trên HIP-3 xử lý khối lượng giao dịch hàng ngày lên đến hàng trăm triệu đô la, điều kiện tiên quyết này đã được đáp ứng.

@RyskFinance đã xác nhận các quyền chọn mua có bảo đảm (covered calls) và quyền chọn bán có bảo đảm bằng tiền mặt (cash secure puts) crypto trên Hyperliquid, vì vậy việc thêm các quyền chọn cổ phiếu là một bước tiến tự nhiên. Counterparty có thể trực tiếp phòng ngừa rủi ro delta trên quyền chọn vĩnh viễn (Perp) của Hyperliquid. @DeriveXYZ cũng hỗ trợ nạp tiền Hyperliquid và sử dụng HYPE + USDH làm tài sản thế chấp, hiện chủ yếu là với tiền điện tử. Tuy nhiên, một khi quyền chọn vĩnh viễn cổ phiếu có đủ thanh khoản, các quyền chọn RWA Chuỗi sẽ chỉ đơn giản là thêm một tài sản cơ sở khác.

2) Thị trường vay mượn cổ phiếu Chuỗi : @jup_lend @kamino @TermMaxFi

Sự tăng trưởng TVL (giá trị tài sản bị khóa) của cổ phiếu được mã hóa đã thúc đẩy vay mượn. Đây không chỉ đơn thuần là vấn đề "nắm giữ TSLA được mã hóa và sử dụng nó làm tài sản thế chấp để vay USDC" (mặc dù bản thân điều này đã tạo ra nhu cầu rất lớn, vì người nắm giữ dài hạn không muốn bán cổ phần của họ nhưng lại cần thanh khoản). Điều thú vị hơn là, vay mượn có thể mở khóa sê-ri các chiến lược có cấu trúc:

Chu trình lặp: Thế chấp TSLA được mã hóa → Vay USDC → Mua vào thêm TSLA được mã hóa → Thế chấp lại, khuếch đại liên tục mức độ tiếp xúc với TSLA. Điều này mang lại khả năng kết hợp Chuỗi cao hơn và loại bỏ nhu cầu phê duyệt của nhà môi giới.

Chênh lệch lãi suất tài trợ: Khi lãi suất tài trợ của hợp đồng vĩnh cửu TSLA dương (người mua trả tiền cho đầu cơ giá xuống), bạn có thể vay USDC và giữ vị thế mua TSLA được mã hóa (giữ giá giao spot) + bán khống hợp đồng vĩnh cửu TSLA (phòng ngừa rủi ro theo hướng). Ngược lại, khi lãi suất tài trợ âm, bạn có thể vay TSLA được mã hóa và bán (bán spot giao ngay) + giữ vị thế mua hợp đồng vĩnh cửu TSLA (phòng ngừa rủi ro theo hướng). Cả hai chiến lược đều kiếm được lợi nhuận từ chênh lệch lãi suất tài trợ trừ đi lãi suất vay. Bạn thậm chí có thể sử dụng các giao thức hoán đổi lãi suất như @SupernovaLabs_ , @ipor_io và @boros_fi để giúp bạn cố định chi phí vay mượn hoặc biến động lãi suất tài trợ! Một phiên bản on- Chuỗi kinh điển của giao dịch chênh lệch giá "tiền mặt và nắm giữ".

Cơ sở hạ tầng hỗ trợ các chiến lược này đang nhanh chóng hình thành. Hệ sinh thái Solana đang phát triển nhanh nhất: @kamino đã chấp nhận xStocks làm tài sản thế chấp để cho vay Stablecoin, @jup_lend cũng đã tích hợp với xStocks, và @falconfinance chấp nhận xStocks đúc USDF tổng hợp. Về phía Ethereum/BNB, @TermMaxFi đã ra mắt thị trường vay mượn lãi suất cố định đầu tiên trên chuỗi BNB bằng cách sử dụng Ondo Tokenized Stock làm tài sản thế chấp. Với cơ sở hạ tầng vay mượn đã được thiết lập, thanh khoản của Perp ngày càng tăng và Tokenized Stock tăng trưởng, ba yếu tố này hỗ trợ lẫn nhau, tạo ra hiệu ứng bánh đà.

VII. Tôi hy vọng lần này mọi chuyện sẽ thực sự khác.

Nếu bạn đã hoạt động trong ngành tiền điện tử đủ lâu, bạn có thể sẽ phản ứng theo phản xạ quen thuộc là cảnh giác khi thấy cụm từ "tài sản truyền thống trên Chuỗi", bởi vì đây không phải là lần đầu tiên.

1) Cơn sốt STO năm 2018-2019

Polymath, Harbor và Securitize đã huy động được nguồn vốn lượng lớn, kể câu chuyện về "token hóa tuân thủ quy định". Tuy nhiên, họ có ít giao dịch, tập trung quá mức vào phía cung và dành lượng lớn năng lượng cho các cấu trúc pháp lý và các mối liên hệ với cơ quan quản lý của các nhà phát hành tài sản , cuối cùng khiến mọi thứ phức tạp hơn so với các đợt IPO truyền thống. Nghiêm trọng hơn, họ nhấn mạnh vào token hóa của vốn quỹ đầu tư tư nhân , quỹ đầu tư tư nhân có các khoảng thời gian khóa. Token, sau khi được phát hành, chỉ có thể được giao dịch sau khi thời gian khóa kết thúc, dẫn đến hầu như không có thanh khoản thị trường thứ cấp . Cuối cùng, chỉ có Securitize tồn tại đến ngày nay nhờ mối quan hệ với Circle và BlackRock. Nếu họ tập trung vào mã hóa token cổ phiếu đại chúng hoặc đi thẳng đến PERP, câu chuyện có thể đã hoàn toàn khác. Tuy nhiên, mặc dù PERP đã trở nên phổ biến tại BitMEX vào thời điểm đó, nhưng chưa ai xem xét việc mở rộng chúng sang tài sản không phải crypto . Khái niệm mọi thứ đều có thể được mã hóa bằng PERP sẽ không thực sự được hiện thực hóa cho đến nhiều năm sau với chiến lược SBF thiên tài của FTX.

2) Làn sóng token chứng khoán do FTX dẫn đầu trong giai đoạn 2021-2022

FTX ra mắt dịch vụ giao dịch cổ phiếu token hóa: giao dịch 24/7 các loại chứng khoán như TSLA, AAPL, COIN, v.v., với tỷ lệ bảo đảm và lưu ký 1:1 được cung cấp bởi công ty môi giới được cấp phép của Đức, CM-Equity AG, hỗ trợ giao dịch cổ phần phân đoạn, kết nối tài chính truyền thống và tiền điện tử. Trải nghiệm sản phẩm thực tế rất tốt và đã có người dùng. Tuy nhiên, với sự sụp đổ của FTX và việc SBF bị bỏ tù, mọi thứ đã bị xóa sổ. Các cơ quan quản lý ngay lập tức chỉ ra những thiếu sót nghiêm trọng trong việc bảo vệ nhà đầu tư, và niềm tin vào toàn bộ lĩnh vực đã biến mất chỉ sau một đêm. Nhưng những đổi mới sản phẩm mà FTX để lại: bao gồm Perp cho mọi thứ, tài sản thế chấp chéo sản phẩm và tiền ký quỹ thống nhất, những cơ chế này gần như được hệ sinh thái Hyperliquid kế thừa hoàn toàn, điều này cũng đã làm thay đổi mô hình niềm tin.

Vậy lần này có gì khác biệt?

Rút kinh nghiệm từ những lần trước, tư thế ngồi đúng là:

Thứ nhất, cơ chế vận hành dựa trên phía cung đã chuyển sang cơ chế vận hành dựa trên phía cầu.

Sau FTX, mọi đợt tăng đột biến về RWA đều được thúc đẩy bởi nhu cầu: sự sụp đổ của DeFi năm 2022-2023 và sự sụt giảm mạnh lợi nhuận Chuỗi , cùng với việc Cục dự trữ liên bang Hoa Kỳ) tăng lãi suất, đã khiến lợi suất trái phiếu Mỹ tăng vọt lên 5%. Người dùng Chuỗi đương nhiên cần một sản phẩm trái trái phiếu Mỹ Chuỗi để có được lợi nhuận không rủi ro , do đó RWA trái phiếu Mỹ đã tăng từ con số 0 lên hàng tỷ TVL. Điều này hoàn toàn là do nhu cầu thúc đẩy.

Lý do đằng sau sự tăng vọt của RWA Perp rất rõ ràng: Đầu năm 2026, giá dầu thô, vàng và bạc tăng vọt, các cuộc khủng hoảng địa chính trị tiếp diễn, các thị trường truyền thống đóng cửa vào cuối tuần và việc giao dịch trở nên bất khả thi; chỉ có giao dịch Chuỗi là khả thi. 50.000 người tự phát đến Hyperliquid để giao dịch chỉ số chứng khoán và dầu thô; không ai phát tờ rơi, không có khích lệ airdrop — chính nhu cầu giao dịch thực sự đã thu hút họ đến với Chuỗi .

Thứ hai, hãy tập trung vào những gì mà tài chính truyền thống không thể cung cấp.

Trước đây, STO chỉ đơn giản là "đóng gói lại tài sản quỹ đầu tư tư nhân không mong muốn và đưa chúng lên Chuỗi": tài sản cơ bản, cấu trúc pháp lý và logic giao dịch đều được sao chép từ tài chính truyền thống, blockchain chỉ đóng vai trò là phương tiện thanh quyết toán. Thiếu thanh khoản, người dùng đương nhiên không có lý do để sử dụng nó. Vòng này thì khác: Với PERP, giao dịch 24/7, PERP trước IPO, đòn bẩy cao hơn và không có ngưỡng đầu tư tối thiểu là những tính năng đơn giản là không tồn tại trong tài chính truyền thống. Với Tokenized Stock (STO), khả năng truy cập toàn cầu và khả năng kết hợp Chuỗi(cho tài sản thế chấp DeFi, vòng lặp và chênh lệch tỷ lệ tài trợ) là những tính năng mà các công ty môi giới truyền thống không thể cung cấp. Người dùng đến không phải vì phiên bản cổ phiếu Chuỗi tốt hơn phiên bản môi giới, mà vì trải nghiệm này chỉ có trên Chuỗi.

Tuy nhiên, rủi ro vẫn còn đó: những thay đổi về quy định, các cuộc tấn công vào oracle, phá sản và bỏ trốn của các nhà phát hành, khủng hoảng thanh khoản- bất kỳ rủi ro nào trong số này đều có thể khiến câu chuyện này thất bại một lần nữa.

Việc sở hữu giá trị không thể thay thế mang lại cho bạn sự tự tin để thu hút khách hàng mới.

Hơn nữa, khi 50.000 người lần tiếp xúc với tiền điện tử không phải để mua BTC mà để giao dịch chỉ số chứng khoán và dầu mỏ, khi ICE, công ty mẹ của NYSE, đầu tư vào OKX với mức định giá 25 tỷ đô la và giành được một ghế trong hội đồng quản trị, khi Nasdaq nộp đơn xin niêm yết vào ngày 23/5 và DTCC lên kế hoạch thanh lý vào ngày 24/5, mọi người đều có thể thấy rằng nhu cầu là có thật và tài chính truyền thống thực sự đã tham gia. Ít nhất lần này, điểm xuất phát đã khác.

Hãy làm việc thiện và đừng lo lắng về tương lai.