Tác giả: danny

Khi chúng ta bàn luận về chuỗi công khai trong thời thị trường gấu , chúng ta đang nói về điều gì? Là giá cả? Cộng đồng? Hay quản trị? Câu hỏi cơ bản hơn là: vận hành một chuỗi công khai về cơ bản là quản lý một quốc gia kỹ thuật số. Token là tiền tệ, nhà phát triển là công dân, DApps là ngành công nghiệp, và quản trị Chuỗi là chính phủ. Nếu chúng ta xem xét lại lịch sử phát triển của Solana từ góc độ quản trị, nhiều quyết định tưởng chừng như ngẫu nhiên lại có logic rõ ràng đằng sau.

Lời mở đầu: Không ai sinh ra đã có ý chí mạnh mẽ.

Ngày 9 tháng 8 năm 1965, Lý Quang Diệu đã rơi nước mắt trên truyền hình. Singapore bị "đẩy ra" khỏi Liên bang Malaysia, trở thành một quốc đảo nhỏ bé không có nội địa, không có tài nguyên và không có quân đội. Không ai tin rằng nó có thể tồn tại.

Vào ngày 11 tháng 11 năm 2022, FTX nộp đơn phá sản. Tổng giá trị bị khóa (TVL) của Solana bốc hơi hơn 75% chỉ trong vòng một tuần, và giá SOL lao dốc từ 32 đô la xuống còn 8 đô la. Toàn bộ cộng đồng crypto đều cho rằng: "Solana đã hết thời rồi."

Hai câu chuyện bắt đầu với sự tương đồng đáng kinh ngạc: một thực thể nhỏ bé, bị bỏ rơi, đang vật lộn để tồn tại trong một hoàn cảnh khắc nghiệt. Và con đường mà chúng trải qua sau đó—từ sự phụ thuộc đến một cuộc sống tẻ nhạt, đến sự chuyển đổi nâng cấp—gần như được phản chiếu từng khung hình một.

Bài viết này không bàn về giá cả hay cộng đồng, mà tập trung vào một câu hỏi cơ bản hơn: vận hành một chuỗi công khai về cơ bản là quản lý một quốc gia kỹ thuật số. Token là tiền tệ, nhà phát triển là công dân, DApps là ngành công nghiệp, và quản trị Chuỗi là chính phủ. Nếu xem xét lại lịch sử phát triển của Solana từ góc độ quản trị, nhiều quyết định tưởng chừng như ngẫu nhiên lại có logic rõ ràng đằng sau.

Chương 1: Kỷ nguyên quân sự Anh – Sự bảo trợ của SBF và FTX

Nền kinh tế quân sự của Anh tại Singapore

Trong những ngày đầu độc lập, một trong những nguồn sống của nền kinh tế Singapore là tiêu dùng và việc làm do sự hiện diện quân sự của Anh mang lại. Các căn cứ quân sự của Anh đóng góp khoảng 20% GDP vào thời điểm đó. Singapore nhận thức được sự mong manh của mối phụ thuộc này, nhưng đối với một quốc gia mới thành lập, họ không có tư cách lựa chọn khách hàng của mình. Sống còn là ưu tiên hàng đầu.

Năm 1968, Anh tuyên bố sẽ rút toàn bộ quân đội của mình khỏi khu vực phía đông kênh đào Suez vào năm 1971. Điều này tương đương với việc cắt đứt huyết mạch của Singapore. Nhưng chính sự "bỏ rơi"lần đã buộc Singapore phải nghiêm túc suy nghĩ: nếu chiếc ô bảo hộ biến mất, liệu quốc gia này sẽ tồn tại như thế nào?

Kỷ nguyên SBF của Solana (2020-2022)

Mainnet Solana ra mắt vào tháng 3 năm 2020, nhưng điều thực sự làm nên sự khác biệt của nó so với các "kẻ hủy diệt Ethereum" khác chính là Sam Bankman-Fried và đế chế của ông. FTX và Alameda Research không chỉ là những nhà đầu tư lớn nhất trong hệ sinh thái Solana, mà còn là những người bảo lãnh tín dụng cho nó. Hầu hết các dự án cốt lõi ban đầu trong hệ sinh thái, như Serum, Raydium và Maps.me, đều có sự tham gia độ sâu từ nguồn vốn được FTX hậu thuẫn.

Hệ sinh thái Solana vào thời điểm đó giống với Singapore trong thời kỳ Anh chiếm đóng: bề ngoài thịnh vượng, với dữ liệu ấn tượng (TVL từng vượt quá 12 tỷ đô la), nhưng nền tảng của nó lại rất mong manh. Lượng lớn hoạt động Chuỗi đến từ nguồn vốn tạo lập thị trường của Alameda lưu thông trong hệ sinh thái, và nhu cầu thực tế từ hoạt động giao dịch tự nhiên lại kém mạnh mẽ hơn nhiều so với dữ liệu cho thấy.

Singapore dựa vào chi tiêu quân sự của Anh, Solana dựa vào nguồn tài trợ của SBF. Cả hai đều có đặc điểm chung là thịnh vượng thực sự, nhưng nguồn gốc của sự thịnh vượng đó lại đến từ bên ngoài, tập trung và có thể không bền vững.

Sự sụp đổ của chiếc ô bảo vệ

Vào tháng 11 năm 2022, FTX từ sàn giao dịch lớn thứ hai thế giới đã sụp đổ chỉ trong vòng 72 giờ. Tác động lên Solana mang tính hệ thống: FTX giành quyền kiểm soát các khóa quản trị của Serum, trực tiếp làm tê liệt dự án; lượng lớn tài sản kho bạc quốc gia của các dự án trong hệ sinh thái bị đóng băng tại FTX; vấn đề tập trung staking của Solana bị phơi bày; niềm tin thị trường giảm mạnh, và các nhà phát triển bắt đầu rời đi.

Đây là "khoảnh khắc năm 1968" của Solana. Chiếc ô bảo vệ không được thu hồi dần dần; nó đã bị thổi bay đi chỉ sau một đêm.

Chương Hai: Các quốc gia nhỏ không có nguồn lực tồn tại như thế nào? — Những nguồn lực tiềm tàng của Solana

Nguồn lực duy nhất của Singapore: vị trí địa lý.

Singapore không có dầu mỏ, không có khoáng sản, thậm chí còn phải nhập khẩu nước ngọt từ Malaya. Nhưng quốc gia này lại được thiên nhiên ưu ái ban tặng một món quà: vị trí chiến lược tại điểm thắt cổ chai của eo biển Malacca. Khoảng 25% thương mại hàng hải toàn cầu đi qua đây. Lý Quang Diệu đã hiểu điều này từ sớm: Tôi không cần phải sở hữu tài nguyên; tôi chỉ cần trở thành nút tối ưu cho dòng chảy tài nguyên.

"Nguồn lực duy nhất" của Solana: khả năng trình diễn và âm mưu.

Trong thế giới chuỗi công khai, Solana thiếu lợi thế người tiên phong của Ethereum, huyền thoại về sức mạnh của Bitcoin và tính linh hoạt mô-đun của Cosmos . Nhưng nó có một thứ: hiệu năng cực cao ở lớp gốc. Thời gian tạo khối 400 mili giây, hiệu năng lý thuyết tối đa 65.000 giao dịch mỗi giây (TPS) và phí giao dịch cực thấp (thường dưới 0,001 đô la).

Đây không phải là một thông số kỹ thuật có thể bỏ qua. Cũng giống như vị trí địa lý của eo biển Malacca đã quyết định Singapore có thể trở thành một trung tâm thương mại, các đặc tính hiệu năng của Solana khiến nó tự nhiên phù hợp để thực hiện các hoạt động Chuỗi với tần suất cao, khối lượng nhỏ và quy mô lớn.

Đối với Singapore, vị trí địa lý giống như tốc độ tạo khối và chi phí giao dịch của Solana: đó là tấm vé khiến các nhóm lợi ích sẵn sàng đến đây để cạnh tranh.

Chương 3: Trí tuệ sinh tồn trong vùng xám — Từ các cảng rửa tiền đến các sòng bạc meme

Giai đoạn giữa "kém huy hoàng" của Singapore

Đây là một giai đoạn lịch sử thường bị xem nhẹ trong các tài liệu chính thức của Singapore. Trong giai đoạn phát triển nhanh chóng từ những năm 1970 đến những năm 1990, khả năng trở thành trung tâm tài chính khu vực của Singapore không hoàn toàn chỉ nhờ vào danh tiếng về "sự sạch sẽ và hiệu quả".

Một thực tế khắc nghiệt là trong thời kỳ đó ở Đông Nam Á, các nước láng giềng—chế độ Suharto ở Indonesia, gia đình Marcos ở Philippines và chính quyền quân sự ở Myanmar—đã tạo ra lượng lớn cần được "rửa sạch". Số tiền này cần một nơi trú ẩn an toàn, một nơi mà nguồn gốc của nó không bị nghi ngờ và hệ thống pháp luật có thể dự đoán được. Singapore đã cung cấp hoàn cảnh như vậy: luật bảo mật ngân hàng nghiêm ngặt, cơ sở hạ tầng tài chính hiệu quả và một thái độ thực dụng ngầm rằng "miễn là bạn tuân thủ các quy tắc của tôi, tôi sẽ không điều tra nguồn gốc tiền của bạn".

Kinh doanh không có phán xét đạo đức, chỉ có chiến lược sinh tồn. Một quốc gia nhỏ không có nguồn lực phải chấp nhận một số "tiền tệ không hoàn hảo" trong giai đoạn đầu để tích lũy đủ vốn, đặt nền móng cho sự chuyển đổi trong tương lai.

Điều mấu chốt là Singapore chưa bao giờ để mọi thứ trở nên hỗn loạn. Trong khi thu hút đầu tư, quốc gia này luôn duy trì hiệu quả quản lý và tính chắc chắn pháp lý ở mức cực cao (Temasek và GIC nằm trong số 10 quỹ đầu tư quốc gia hàng đầu thế giới). Bạn có thể đưa tiền bất hợp pháp vào, nhưng bạn không thể gây hỗn loạn trên lãnh địa của tôi. Sự "bất hợp pháp có trật tự" này là một sự cân bằng vô cùng tinh tế.

Mùa meme của Solana cùng Pump.fun (2023-2024)

Sau sự sụp đổ của FTX, Solana phải đối mặt với áp lực sinh tồn không kém phần nghiêm trọng so với những gì Singapore đã trải qua trong những ngày đầu thành lập với tư cách là một công ty độc lập. TVL (TVL) giảm sút, các nhà phát triển rời đi, và câu chuyện về công ty sụp đổ. Tại thời điểm này, điều họ cần không phải là tăng trưởng"đúng hướng", mà là "bất kỳ hình thức"tăng trưởng nào — ưu tiên hàng đầu là sinh tồn.

Từ cuối năm 2023 đến năm 2024, làn sóng meme càn quét Solana. Sự xuất hiện của Pump.fun đã hạ thấp rào cản phát hành meme xuống gần như bằng không: bất kỳ ai cũng có thể tạo ra một token trong vài phút, không cần mã lập trình hay kiểm toán. Những huyền thoại về khả năng tạo ra của cải từ meme như BONK, WIF và BOME đã thu hút lượng lớn vốn đầu cơ.

Từ góc nhìn của tài chính truyền thống hoặc chủ nghĩa duy vật công nghệ, đây không khác gì một thảm họa. Chuỗi Solana đầy rẫy các vụ rút tiền bất hợp pháp (Rug Pull), bot bắn tỉa (Sniper Bot) và vô số token vô giá trị đã giảm xuống 0. Tuy nhiên, nếu chúng ta nhìn nhận vấn đề thông qua bối cảnh lịch sử của Singapore, chúng ta sẽ thấy những điểm tương đồng đáng chú ý, và thậm chí cả một mức độ hợp lý nhất định:

Meme đối với Solana cũng giống như vốn thị trường xám đối với Singapore thời kỳ đầu — nó không thể chen chân vào sân khấu lớn của giới chuyên gia công nghệ, nhưng nó đã mang lại ba điều quan trọng:

Dòng vốn chảy vào (dự trữ ngoại hối): Các giao dịch Meme đã mang lại một lượng lớn khối lượng giao dịch trên Chuỗi và thu nhập phí, trực tiếp làm giàu mô hình kinh tế của các trình xác thực và ổn định hoạt động cơ bản của mạng lưới.

Số lượng người dùng: Hàng triệu người dùng mới lần tiếp xúc với ví Solana(lượt tải xuống Phantom tăng vọt trong giai đoạn này), ngay cả khi ban đầu họ đến với mục đích đánh bạc.

Kiểm tra khả năng chịu tải của cơ sở hạ tầng (xây dựng thành phố): Lượng giao dịch cực lớn trong thời gian cao điểm meme đã bộc lộ những điểm nghẽn thực sự của mạng Solana, sụp đổ đẩy nhanh tiến độ phát triển cơ sở hạ tầng quan trọng như máy trạm Firedancer.

Sự khôn ngoan của Singapore không nằm ở việc "chấp nhận nguồn vốn thị trường xám", mà ở việc "không ngừng xây dựng cơ sở hạ tầng thể chế hợp pháp trong khi vẫn chấp nhận nguồn vốn thị trường xám". Tương tự, chìa khóa thành công của Solana không nằm ở bản thân meme, mà ở việc liệu nó có đồng thời thúc đẩy cơ sở hạ tầng thực sự có giá trị dưới vỏ bọc của cơn sốt meme hay không.

Chương Bốn: Tiền là chủ quyền – Logic chi phối của kinh tế học token

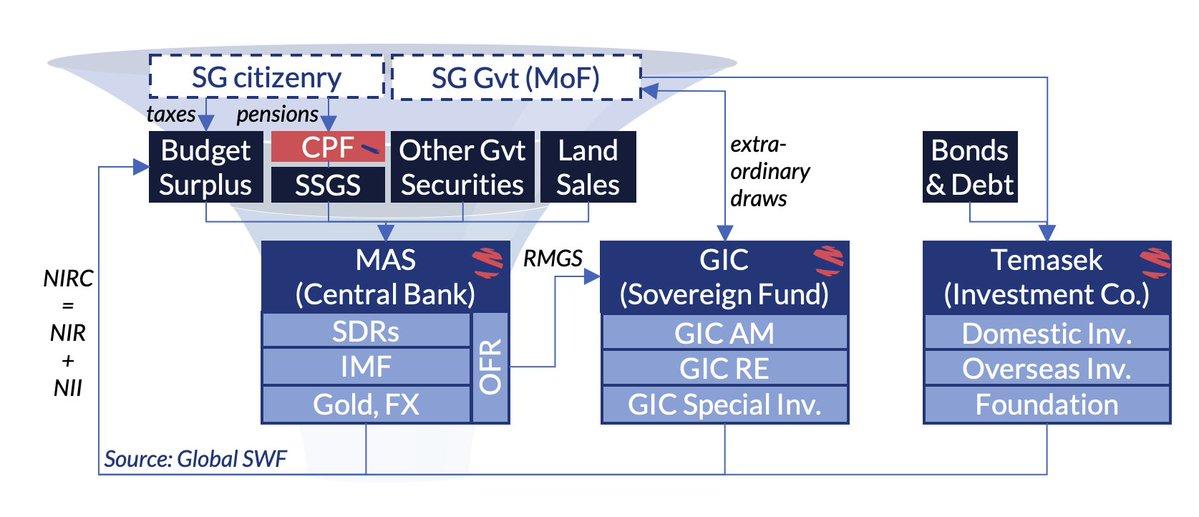

Triết lý chính sách tiền tệ của Singapore

Ngân hàng Trung ương Singapore (MAS) áp dụng một chính sách tiền tệ độc đáo so với các ngân hàng trung ương trên thế giới: thay vì sử dụng lãi suất làm công cụ chính, MAS điều tiết nền kinh tế bằng cách quản lý biên độ tỷ giá hối đoái của đồng đô la Singapore. Biên độ tăng giá được sử dụng để kiềm chế lạm phát và thu hút vốn; biên độ giảm giá được sử dụng để kích thích xuất khẩu và duy trì khả năng cạnh tranh.

Nguyên tắc cốt lõi là tiền tệ không phải là tĩnh; nó phải năng động và có khả năng thích ứng. Lượng tiền được in ra, và liệu nó tăng giá hay giảm giá, phụ thuộc vào nhu cầu của chu kỳ kinh tế hiện tại. In tiền quá mức làm suy giảm của cải quốc gia và gây ra lạm phát; thắt chặt quá mức làm kìm hãm sức sống kinh tế. Chính sách tiền tệ tốt là một sự cân bằng liên tục.

kinh tế học token của SOL: Một trò chơi năng động từ lạm phát đến giảm phát

Kinh tế học token của Solana cũng đã trải qua một quá trình phát triển tương tự.

Giai đoạn lạm phát ban đầu (nới lỏng định lượng): Khi mạng chính Solana ra mắt, tỷ lệ lạm phát hàng năm được đặt ở mức khoảng 8%, giảm dần với tốc độ 15% mỗi năm, hướng tới mục tiêu dài hạn là 1,5%. Các token SOL mới phát hành này được sử dụng để trả gửi tiền đảm bảo, về cơ bản là một hình thức "chi tiêu tài chính" để trợ cấp cho các trình xác thực — tương tự như cách các quốc gia đang phát triển đầu tư lượng lớn vào cơ sở hạ tầng trong giai đoạn đầu, trước tiên bạn phải trả giá chi phí để thu hút "công dân" (trình xác thực) ở lại và duy trì an ninh mạng.

Giới thiệu cơ chế đốt(chính sách giảm phát): Năm 2023, Solana đã giới thiệu cơ chế đốt một phần phí giao dịch—50% phí cơ bản cho mỗi giao dịch sẽ bị đốt vĩnh viễn. Khi hoạt động Chuỗi đủ cao, lượng SOL đốt có thể đạt đến hoặc thậm chí vượt quá lượng SOL mới được phát hành, đưa SOL vào trạng thái giảm phát trên thực tế.

Điều này giống như việc ngân hàng trung ương của một quốc gia cuối cùng cũng có khả năng "tăng lãi suất": khi nền kinh tế (hoạt động Chuỗi) đủ thịnh vượng, nó sẽ duy trì giá trị của đồng tiền bằng cách rút bớt lượng tiền cung ứng.

Vấn đề là hiện tại Solana thiếu một khuôn khổ chính sách tiền tệ thực sự năng động và nhạy bén. Tỷ lệ lạm phát của nước này giảm một cách máy móc theo một đường cong được xác định trước, và tốc độ đốt tệ phụ thuộc hoàn toàn vào hoạt động thị trường; không có "cơ chế điều chỉnh thông minh" nào như của Ngân hàng Trung ương Malaysia (MAS) nằm giữa hai yếu tố này.

Đây là một vấn đề quản trị quan trọng mà Solana(và hầu hết chuỗi công khai ) vẫn chưa giải quyết được: việc phát hành và đốt token không nên tuân theo một đường cong cố định, mà nên được điều chỉnh linh hoạt theo "chu kỳ kinh tế" của mạng lưới, tương tự như chính sách tiền tệ của một quốc gia có chủ quyền. Khi mạng lưới bị tắc nghẽn (nền kinh tế quá nóng), tỷ lệ đốt phí nên được tăng lên để hạn chế đầu cơ; khi mạng lưới hoạt động chậm (suy thoái kinh tế), có lẽ ngưỡng đặt cọc đối với các trình xác thực nên được hạ thấp để tăng khích lệ.

Một nền kinh tế chuỗi công khai công khai thực sự trưởng thành không cần đường cong lạm phát được mã hóa cứng vào mã nguồn, mà cần một cơ chế quản trị "ngân hàng trung ương" trên Chuỗi.

Ít người hiểu rằng giá trị token không chỉ tăng lên khi đốt.

Chương 5: Chính trị nhà ở HDB – "Chỉ những người có tài sản mới có thể bảo vệ đất nước"

Cuộc khủng hoảng thực sự trong những năm đầu của Singapore không phải là nghèo đói, mà là cảm giác chia rẽ giữa dân tộc khác nhau.

Khi hầu hết mọi người nói về kỳ tích Singapore, họ tập trung vào tăng trưởng kinh tế. Nhưng chính Lý Quang Diệu đã nhiều lần nhấn mạnh rằng kẻ thù nguy hiểm nhất trong những ngày đầu xây dựng quốc gia không phải là nghèo đói, mà là sự chia rẽ sắc tộc.

Năm 1965, tại Singapore, người Hoa chiếm khoảng 75% dân số, người Mã Lai khoảng 15%, và người Ấn Độ khoảng 7%. Ba nhóm này nói các ngôn ngữ khác nhau, có tín ngưỡng khác nhau và luôn nghi ngờ lẫn nhau. Một trong những nguyên nhân dẫn đến việc Singapore bị tách khỏi Liên bang Malaysia là căng thẳng sắc tộc không thể hòa giải giữa người Hoa và người Mã Lai – các cuộc bạo loạn sắc tộc năm 1964 đã khiến 23 người chết và hàng trăm người bị thương.

Sau khi giành độc lập, Singapore đối diện một thực tế khắc nghiệt: cư dân trên đảo không coi mình là "người Singapore". Người Hoa đồng nhất với văn hóa Trung Hoa, người Mã Lai đồng nhất với Liên bang Mã Lai, và người Ấn Độ gắn bó với Ấn Độ. Không ai cảm thấy mình thuộc về khái niệm "Singapore", chứ đừng nói đến việc sẵn sàng hy sinh vì nó.

Vấn đề cơ bản mà Lý Quang Diệu cần giải quyết là: làm thế nào để một nhóm người vốn không tin tưởng lẫn nhau tự nguyện sống chung dưới một mái nhà và sẵn sàng trả giá để duy trì mái nhà đó?

Căn hộ HDB: Không chỉ đơn thuần là nhà ở, chúng còn là cơ chế gắn kết quốc gia.

Câu trả lời là các căn hộ HDB — có lẽ là một trong những dự án kỹ thuật xã hội khéo léo nhất trong lịch sử loài người.

Nhìn lên mặt lý thuyết, nhà ở công cộng (căn hộ HDB) giải quyết được vấn đề nhà ở. Vào những năm 1960 ở Singapore, lượng lớn người dân sống trong các khu nhà ổ chuột và khu dân cư tạm bợ. Chính phủ đã xây dựng nhà ở công cộng trên quy mô lớn, bán cho người dân với giá thấp hơn nhiều so với giá thị trường và cho phép họ sử dụng Quỹ Dự phòng Trung ương (CPF) để trả tiền thế chấp. Ngày nay, hơn 80% người dân Singapore sống trong các căn hộ HDB.

Nhưng điểm xuất sắc thực sự của các căn hộ HDB nằm ở logic chính trị đằng sau chúng. Lý Quang Diệu từng nói một điều vô cùng thẳng thắn (tóm tắt): "Một người sở hữu tài sản ở một nơi sẽ sẵn lòng bảo vệ chúng hơn."

Hệ thống nhà ở công cộng đã đạt được ít nhất ba mục tiêu chiến lược cùng một lúc:

Đầu tiên, hãy tạo ra "các bên liên quan". Khi bạn chỉ là người thuê nhà, sự thăng trầm của một thành phố không thực sự ảnh hưởng đến bạn—bạn chỉ cần chuyển đi nơi khác. Nhưng khi bạn sở hữu một ngôi nhà, tài sản của bạn gắn liền với vận mệnh của đất nước. Giá bất động sản tăng làm tăng tài sản tài sản ròng của bạn; bất ổn quốc gia làm giảm tài sản của bạn. Mỗi chủ sở hữu nhà HDB đều trở thành "cổ đông" trong vận mệnh của Singapore.

Thứ hai, sự hội nhập chủng tộc bắt buộc. Đây là yếu tố thiết kế bị đánh giá thấp nhất trong hệ thống nhà ở HDB (Ủy ban Phát triển Nhà ở). HDB thực hiện chính sách hội nhập sắc tộc nghiêm ngặt: có giới hạn về tỷ lệ người Hoa, người Mã Lai và người Ấn Độ trong mỗi khu dân cư HDB, đảm bảo không có khu vực nào chỉ có một chủng tộc duy nhất. Hàng xóm của bạn chắc chắn sẽ khác với hàng xóm của bạn. Trẻ em chơi ở tầng dưới trong cùng một tòa nhà và đi học cùng một trường. Sau một thế hệ, rào cản chủng tộc dần dần bị xóa bỏ bởi sự hòa trộn bắt buộc về không gian sống.

Thứ ba, nó liên kết sự giàu có cá nhân với chất lượng quản trị quốc gia. Sự tăng giá trị của nhà ở công cộng (căn hộ HDB) phụ thuộc vào sự thịnh vượng liên tục và quản trị tốt của Singapore. Quản trị tốt của chính phủ, vị trí địa lý hoàn thiện và các tiện ích toàn diện dẫn đến giá trị bất động sản tăng lên. Điều này tạo ra một vòng phản hồi tích cực mạnh mẽ: người dân được động lực ủng hộ quản trị tốt vì nó trực tiếp làm tăng giá trị tài sản của họ.

Một đơn vị nhà ở công cộng duy nhất đồng thời thực hiện ba nhiệm vụ : "điều chỉnh lợi ích, loại bỏ rào cản và khích lệ quản trị". Đây không chỉ đơn thuần là một chính sách nhà ở, mà còn là nền tảng của quốc gia. Lý Quang Diệu hiểu nguyên tắc "ổn định nội bộ phải đi trước quốc phòng".

"Vấn đề chủng tộc" của Solana: Một cộng đồng bị chia rẽ

Chúng ta hãy quay lại với Solana. Cộng đồng Solana sau sự sụp đổ của FTX đã phải đối mặt với mức độ chia rẽ tương đương với Singapore năm 1965.

Trên Chuỗi có ít nhất ba "nhóm", mỗi nhóm có những lợi ích hoàn toàn khác nhau:

Các nhà giao dịch đầu cơ và những người đam mê meme là những người đóng góp lớn nhất vào hoạt động trên Chuỗi Solana , mang lại khối lượng giao dịch, phí và sự chú ý. Tuy nhiên, họ thiếu lòng trung thành với Solana , chuyển Chuỗi bất kỳ Chuỗi nào đang điểm nóng , về cơ bản biến họ thành một nhóm người dùng tạm thời.

Họ là những nhà phát triển và xây dựng bản địa. Họ đã đầu tư lượng lớn thời gian và vốn kỹ thuật vào Solana , xây dựng các giao thức DeFi, công cụ cơ sở hạ tầng và các dự án DePIN. Mối quan hệ của họ với những người đầu cơ meme khá tế nhị và căng thẳng—họ vừa cần (người dùng và lưu lượng truy cập) vừa bất mãn (vì họ làm giảm tính nghiêm túc của hệ sinh thái).

Các nhà xác thực và người đặt cược là nền tảng của an ninh mạng, đầu tư tiền thật vào phần cứng và vốn đặt cược. Họ quan tâm đến sự ổn định của mạng lưới, tỷ suất lợi nhuận từ việc đặt cược và giá trị lâu dài của SOL, và không tham gia cũng như không quan tâm đến đầu cơ ngắn hạn.

Sự cạnh tranh giữa ba nhóm này đang bị chia rẽ. Người chơi meme phàn nàn rằng hàng đợi ưu tiên không công bằng với nhà đầu tư bán lẻ trong thời gian mạng bị tắc nghẽn; nhà phát triển phàn nàn rằng meme đang hút hết sự chú ý và tiền bạc; và người xác thực phàn nàn về sự thiếu minh bạch trong cơ chế phân bổ MEV. Nếu không có cơ chế để điều hòa lợi ích của ba bên này, các lực ly tâm trong cộng đồng Solana sẽ chỉ càng gia tăng.

Các căn hộ HDB ở Solana nằm ở đâu?

Solana có thể học được bài học gì từ trí tuệ của Lý Quang Diệu – việc cho phép công dân sở hữu tài sản và gắn kết lợi ích cá nhân với vận mệnh chung? Mặc dù một số cơ chế tương tự như "căn hộ HDB" đã tồn tại trong hệ sinh thái Solana, nhưng chúng vẫn chưa được hệ thống hóa.

Staking là mô hình gần giống nhất với nhà ở công cộng. Khi bạn stake Solana (SOL), bạn khóa tài sản của mình trong mạng lưới, và lợi nhuận của bạn phụ thuộc trực tiếp vào hoạt động ổn định của mạng lưới. Người tham gia stake đương nhiên trở thành "cổ đông" của sự an toàn của mạng lưới. Tuy nhiên, hiện nay, việc stake Solana chủ yếu tập trung trong tay các nhà đầu tư lớn và các tổ chức, với sự tham gia và gắn kết chưa đủ từ người dùng thông thường - điều này giống như việc chỉ bán nhà ở công cộng cho người giàu, trong khi người nghèo vẫn là người thuê nhà, thì hiệu quả của "lợi ích chung" sẽ bị giảm đi đáng kể.

Token quản trị và airdrop là một hình thức "phân bổ nhà ở". Khi các dự án hệ sinh thái airdrop token quản trị cho người dùng và nhà phát triển ban đầu (như airdrop JTO và JUP), về cơ bản họ đang "phân phối tài sản " - biến người tham gia từ người ngoài cuộc thành người có quyền lợi. Airdrop token JUP của Jupiter đã bao phủ gần một triệu ví hoạt động, tạo ra lượng lớn"chủ sở hữu" với cảm giác thuộc về giao thức Jupiter trong một thời gian ngắn. Nếu được thiết kế đúng cách, cơ chế này có thể hiệu quả như nhà ở công cộng.

Cộng đồng toàn cầu của Superteam DAO là một nỗ lực hướng tới "sự hội nhập sắc tộc". Superteam thiết lập các cộng đồng địa phương ở các quốc gia và khu vực khác nhau, cho phép các nhà phát triển từ Ấn Độ, người tạo nội dung từ Thổ Nhĩ Kỳ và người dùng DeFi từ Nigeria cộng tác trong cùng một khuôn khổ tổ chức. Điều này phần nào tương tự như hệ thống hạn ngạch sắc tộc của HDB - giảm thiểu các nhóm và bè phái thông qua sự pha trộn có cấu trúc.

Tuy nhiên, điều mà Solana còn thiếu là một cơ chế "liên kết tài sản- lợi ích" thực sự có hệ thống. Hãy tưởng tượng một phiên bản hoàn thiện hơn: nếu hệ sinh thái Solana có thể thiết lập một hệ thống cho phép các nhà phát triển nhận được chia sẻ lợi nhuận liên tục ở cấp độ giao thức khi triển khai thành công các ứng dụng trên Chuỗi ; cho phép người dùng tích cực tích lũy một loại "tín dụng Chuỗi" hoặc "quyền công dân" không thể chuyển nhượng thông qua việc sử dụng lâu dài; và liên kết phần thưởng cho người xác thực với độ tin cậy của dịch vụ và đóng góp phi tập trung- thì sự giàu có cá nhân của mỗi người tham gia sẽ gắn bó chặt chẽ với sự thịnh vượng chung của Solana.

Khi các nhà đầu cơ, nhà phát triển và người thẩm định đều trở thành "chủ sở hữu" chứ không chỉ là "người thuê nhà", họ sẽ thực sự sẵn sàng đấu tranh vì lợi ích lâu dài của Chuỗi. Đây là bài học sâu sắc nhất mà Lý Quang Diệu đã dạy chúng ta bằng câu chuyện về những căn hộ HDB: người ta sẽ không liều mạng vì những lý tưởng trừu tượng, nhưng họ sẽ chiến đấu hết mình vì tài sản của mình.

Chương Sáu: Tại Ngã Ba Chuyển Đổi – "Điều gì sẽ xảy ra tiếp theo?"

Ba bước nhảy vọt của Singapore

Quá trình chuyển đổi kinh tế của Singapore có thể được chia thành ba giai đoạn chính:

Giai đoạn 1 (những năm 1960-1970): Sản xuất công nghiệp thâm dụng lao động. Sử dụng lao động giá rẻ để thu hút các tập đoàn đa quốc gia thành lập nhà máy, thu ngoại tệ và tạo việc làm. Đây là giai đoạn "sinh tồn".

Giai đoạn thứ hai (những năm 1980-1990): Trung tâm tài chính và thương mại. Tận dụng vị trí địa lý và lợi thế thể chế, nơi đây trở thành trung tâm khu vực về phân phối vốn và hậu cần vận chuyển. Vốn thị trường xám đóng nhân vật không thể thiếu trong giai đoạn này. Đây là giai đoạn "thiết lập chỗ đứng".

Giai đoạn thứ ba (từ những năm 2000 đến nay): Nền kinh tế tri thức và sản xuất công nghệ cao. Đầu tư đáng kể vào giáo dục, thu hút nhân tài (các chương trình nhân tài toàn cầu) và phát triển các ngành công nghiệp giá trị gia tăng cao như y sinh học, thiết kế bán dẫn và công nghệ tài chính. Đồng thời, thắt chặt các quy định chống rửa tiền để dần dần "tẩy trắng" hệ thống tài chính. Đây là giai đoạn "tự định hình".

Không phải mọi bước tiến đột phá đều diễn ra một cách tự nhiên; mà đó là sự chuyển đổi chủ động sang mô hình mới trước khi lợi nhuận từ mô hình cũ cạn kiệt. Điều này đòi hỏi quyết tâm chiến lược và ý chí chính trị cực kỳ mạnh mẽ—bởi vì chuyển đổi có nghĩa là tự nguyện từ bỏ một số lợi ích hiện tại.

Vị trí hiện tại của Solana: cuối giai đoạn hai

Nếu sử dụng khuôn khổ định vị của Singapore, Solana hiện đang ở giai đoạn cuối của giai đoạn thứ hai. Nguồn vốn và lợi nhuận từ người dùng nhờ làn sóng meme vẫn còn đó, nhưng hiệu ứng biên đã bắt đầu giảm dần. Thị trường đang dần mệt mỏi với "meme tăng trưởng gấp 100 lần tăng", và nếu Solana không thể hoàn thành quá trình chuyển đổi trước khi làn sóng cường điệu này lắng xuống, nó có thể trở thành một "Chuỗi bạc" - giống như nếu Singapore vẫn ở giai đoạn tài chính xám, thì ngày nay nó có thể chỉ là một Quần đảo Cayman khác.

Giai đoạn thứ ba của Solana có thể là gì?

Tôi cũng không biết, nhưng chắc chắn đó không phải là một loại trí tuệ nhân tạo nào cả.

Tóm lại: Số phận của chuỗi công khai cuối cùng phụ thuộc vào số phận của hệ thống quản trị của chúng.

Nhìn lại câu chuyện của Singapore, thành công của quốc gia này không phải đến từ may mắn, mà là bởi vì ở mỗi nút quan trọng, họ đều đưa ra những quyết định trái ngược với trực giác nhưng lại hợp lý và dựa trên lẽ thường: mở cửa khi cần thiết (ngay cả khi điều đó chấp nhận các khoản tiền bất hợp pháp), kiểm soát khi cần thiết (sử dụng luật lệ và quy định nghiêm ngặt để duy trì trật tự), và chuyển đổi khi cần thiết (ngay cả khi điều đó có nghĩa là phải hy sinh lợi ích hiện tại).

Solana cũng đang đứng trước ngã ba đường tương tự. Trào lưu meme đã mang lại cho nó "vũ khí" để tồn tại và một lượng lớn người dùng hoạt động tích cực, nhưng nếu nó không thể hoàn thành ba điều trước khi làn sóng lợi nhuận này phai nhạt—thiết lập một cơ chế quản trị kinh tế token năng động, đạt được phi tập trung thực sự để giành được lòng tin của các tổ chức, và nuôi dưỡng một hệ sinh thái công nghiệp cốt lõi vượt ra ngoài meme—thì nó có thể, giống như vô số quốc gia nhỏ trong lịch sử đã "gần như thành công", sẽ chần chừ trong thời điểm vàng để chuyển đổi và cuối cùng bị thời đại loại bỏ.

Sự cạnh tranh giữa chuỗi công khai phụ thuộc vào câu chuyện trong ngắn hạn, công nghệ trong trung hạn và quản trị trong dài hạn.

Token không chỉ là biểu tượng giá cả; chúng là tiền tệ của các quốc gia kỹ thuật số. Và chính sách tiền tệ không bao giờ là một đường cong cố định, mà là một nghệ thuật cân bằng, đúng thời điểm và kiềm chế.

Lời kết:

Bài viết này sử dụng lịch sử phát triển của Singapore như một phép so sánh để phân tích hệ sinh thái chuỗi công khai Solana , nhằm mục đích cung cấp một góc nhìn mới về quản trị chuỗi công khai. Câu chuyện lịch sử của Singapore đã được đơn giản hóa để phục vụ cho phép so sánh và không phải là một đánh giá toàn diện về các chính sách của Singapore.

Bạn cũng hỏi liệu khung so sánh tương tự có được sử dụng cho chuỗi công khai khác không. Tất nhiên rồi, tại sao không?