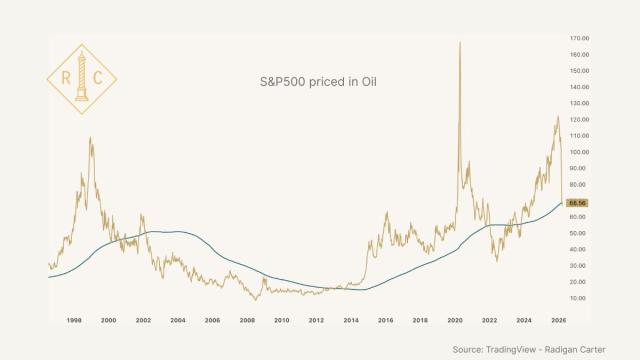

Kể từ khi chiến tranh Iraq bùng nổ, dầu thô và vàng, hai mặt hàng có mối tương quan mật thiết với địa chính trị, đã thể hiện những xu hướng hoàn toàn trái ngược: giá dầu tăng mạnh, trong khi giá vàng giảm nhẹ. Tại sao lại như vậy?

Là một loại tiền tệ tự nhiên, vàng có ba chức năng trú ẩn an toàn chính: phòng ngừa rủi ro địa chính trị, rủi ro lạm phát và rủi ro đồng đô la. Giá vàng bị ảnh hưởng bởi cả ba yếu tố này, do đó đóng vai trò khác nhau như một tài sản trú ẩn an toàn ở các giai đoạn khác nhau.

Kể từ cuối năm 2023, kim loại quý đã trải qua một thị trường bò mạnh mẽ, với giá vàng tăng vọt từ 1.800 đô la lên hơn 5.000 đô la. Động lực tăng mạnh mẽ này là do vàng đồng thời đóng vai trò là nơi trú ẩn an toàn về địa chính trị, nơi trú ẩn an toàn khỏi lạm phát và nơi trú ẩn an toàn cho đồng đô la Mỹ.

Tháng 10 năm 2023, tiếp nối cuộc chiến Nga-Ukraine, một cuộc xung đột quy mô lớn nổ ra giữa Israel và Palestine, đẩy Trung Đông vào tình trạng hỗn loạn. Cuộc khủng hoảng Biển Đỏ bùng nổ năm 2024, dẫn đến việc phong tỏa eo biển Bab el-Mandeb. Năm 2025, Trump nhậm chức, càng làm trầm trọng thêm tình trạng bất ổn địa chính trị. Những yếu tố bất ổn địa chính trị này tạo ra lực đẩy mạnh mẽ cho giá vàng.

Mặt khác, nền kinh tế Mỹ chuyển từ tình trạng quá nóng sang lạm phát đình trệ vào năm 2023. Năm 2024, chịu ảnh hưởng của các yếu tố chính trị, Cục dự trữ liên bang Hoa Kỳ đột ngột khởi động chu kỳ cắt giảm lãi thanh khoản bất chấp các vấn đề lạm phát chưa được giải quyết, dẫn đến một lượng lớn đô la Mỹ tràn vào thị trường. Với sự kết hợp giữa chính sách nới lỏng trung hạn và rủi ro lạm phát lần , vàng đồng thời đóng vai trò là nơi trú ẩn an toàn cho cả đồng đô la và lạm phát, thúc đẩy giá vàng tăng vọt.

Với cả ba chức năng trú ẩn an toàn này, làm sao giá vàng lại không tăng được? Thêm vào đó, được hưởng lợi từ chu kỳ nới lỏng Cục dự trữ liên bang Hoa Kỳ, cả thị trường mới nổi và các thị trường phát triển, cũng như cổ phiếu A-shares và cổ phiếu Mỹ, đều đã bước vào thị trường bò.

Về giá dầu, giá dầu trung bình năm ngoái thấp hơn đáng kể so với năm trước đó. Điều này là do sau khi ông Trump nhậm chức, ông đã vận động OPEC tăng đáng kể sản lượng dầu thô, nhằm buộc Nga phải nhượng bộ tại bàn đàm phán. Chiến lược này ban đầu có hiệu quả, khi ông Putin lần nới lỏng lập trường của mình về các cuộc đàm phán hòa bình. Nếu không có chiến tranh Mỹ-Iran, một thỏa thuận ngừng bắn giữa Nga và Ukraine dự kiến sẽ được ký kết trong nửa đầu năm nay.

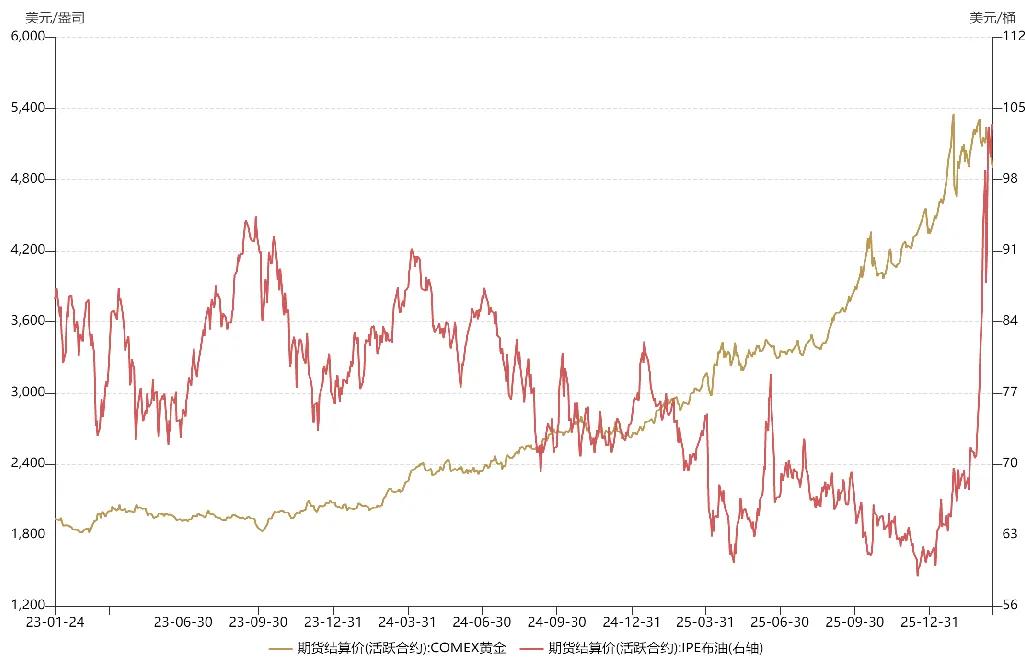

Kể từ khi các cuộc chiến tranh ở Trung Đông bùng nổ, giá vàng và giá dầu đã trải qua lần biến động, với xu hướng trái ngược nhau, và nguyên nhân của điều này cũng khác nhau.

Đối với giá vàng, vào giữa đến cuối tháng Giêng (nửa tháng trước khi xung đột bắt đầu), khi xác suất xảy ra xung đột giữa Mỹ và Iran tiếp tục tăng, giá vàng tăng, phản ánh đặc tính trú ẩn an toàn về mặt địa chính trị của vàng. Theo kỳ vọng của thị trường chính thống vào thời điểm đó, cuộc xung đột này có thể tương tự như "Chiến dịch Midnight Hammer" năm ngoái, nhưng có thời gian ngắn hơn và diễn biến thị trường theo từng giai đoạn.

Sau cuộc tấn công "chặt đầu" của Mỹ vào Iran, giá vàng đã phục hồi trong thời gian ngắn nhưng nhanh chóng giảm mạnh. Điều này là do sự chuyển dịch trọng tâm đầu tư từ vàng sang dầu thô. Vì token trước đây quá tập trung, các nhà đầu tư lớn đã bán vàng để có được thanh khoản nhằm thu lợi long sự tăng giá dầu thô. Nói cách khác, sự "chuyển dịch vị thế" từ vàng sang dầu thô đã dẫn đến giá vàng giảm và giá dầu tăng.

Mặt khác, khi các thị trường quốc tế bắt đầu dự đoán một cuộc chiến tranh kéo dài giữa Mỹ và Iran, tài sản rủi ro như cổ phiếu Mỹ chịu áp lực, dẫn đến làn sóng rút vốn. Thị trường tài chính Mỹ trải qua thanh khoản , và vàng, tài sản có tính thanh khoản cao thứ hai lần tiền mặt, đã bị bán tháo mạnh. Nói cách khác, việc bán tháo vàng vào đầu tháng 3 không phải do các nhà đầu tư quốc tế bi quan về vàng, mà là một chiến lược tự bảo vệ đi kèm với cuộc khủng hoảng thanh khoản.

Trong một cuộc khủng hoảng thanh khoản, mọi thứ có thể tốt hơn, vì giá vàng thường phục hồi mạnh theo hình chữ "V", tạo cơ hội Mua bắt đáy. Tuy nhiên, những vấn đề nghiêm trọng hơn đang chờ đợi phía trước. Kể từ giữa tháng 3, kỳ vọng của nước ngoài về một cuộc xung đột giữa Mỹ và Iran ngày càng trở nên bi quan. Những lo ngại bao gồm khả năng phong tỏa dài hạn eo biển Hormuz và các cuộc tấn công quy mô lớn vào các cơ sở năng lượng của nhau, điều này có thể giữ giá dầu ở mức cao trong thời gian dài, gây thiệt hại nặng nề cho nền kinh tế toàn cầu và thậm chí dẫn đến sự sụp đổ của trật tự quốc tế. Trong kịch bản này, Cục dự trữ liên bang Hoa Kỳ có thể hoãn việc cắt giảm lãi suất hoặc thậm chí khởi động lại chu kỳ tăng lãi suất như đã làm vào năm 2022. Dựa trên những kỳ vọng này, giá vàng đã giảm mạnh, với mức độ điều chỉnh hồi phá vỡ kỷ lục trong những năm gần đây.

Nói cách khác, chức năng trú ẩn an toàn về mặt địa chính trị của vàng vẫn tiếp tục đóng vai trò quan trọng, nhưng sự sụt giảm hiện tại của giá vàng được thúc đẩy bởi kỳ vọng về sự đảo ngược chính sách tiền Cục dự trữ liên bang Hoa Kỳ. Thuộc tính trú ẩn an toàn bằng đô la của vàng đã lấn át các thuộc tính địa chính trị và phòng ngừa lạm phát, trở thành động lực chính. So với những lần giảm giá lần, các yếu tố cơ bản đối với vàng đã thay đổi. Vấn đề không còn là khủng hoảng thanh khoản hay chốt lời, mà là những lo ngại từ nước ngoài về thắt chặt chính sách tiền tệ Cục dự trữ liên bang Hoa Kỳ . Mối lo ngại này cũng được phản ánh trong tài sản rủi ro như cổ phiếu loại A và cổ phiếu Mỹ; xét cho cùng, khi tổ bị lật, không quả trứng nào còn nguyên vẹn.

Kể từ khi chiến tranh Mỹ-Iran bùng nổ, giá dầu thô đã trải qua nhiều biến động. Sự biến động này bắt nguồn từ sự hiểu sai lệch về các vấn đề địa chính trị của các nhà đầu tư nước ngoài. Sau cuộc tấn công "chặt đầu", giá dầu kéo lên, đạt mức cao gần 120 đô la một thùng. Tuy nhiên, vào đầu tháng 3, cho rằng tuyên bố của Trump rằng "chiến tranh sẽ sớm kết thúc", thị trường bắt đầu thực hiện các giao Kênh giá tăng dần"TACO" (Tax Off-the-Commercial ...

Khi đề cập đến các vấn đề địa chính trị, thị trường đôi khi có thể lệch khỏi các mức giá nhất định. Tuy nhiên, những biến động giá như vậy không nhất thiết là điều xấu. Giá dầu giảm thực tế có thể tạo ra cơ hội gia tăng thu mua, giúp những người mới dễ dàng tham gia hơn.

Nhìn về phía trước, xu hướng giá vàng và dầu sẽ phụ thuộc vào tốc độ leo thang của cuộc xung đột Mỹ-Iran. Nếu nó phát triển thành một cuộc chiến kéo dài như giữa Nga và Ukraine, vàng có thể thiếu giá trị đầu tư trong nửa đầu năm, và trong ngắn hạn, Chuỗi cung ứng năng lượng có thể là một lựa chọn đầu tư tốt hơn. Tuy nhiên, tình hình vẫn có thể đảo ngược, và cuộc chiến Mỹ-Iran có thể đang đến một bước ngoặt quan trọng, điều này sẽ quyết định liệu eo biển Hormuz có thể được mở cửa trở lại trong ngắn hạn hay không. Tất cả phụ thuộc vào quyết định của Trump.