Tôi vẫn nhớ những ngày thị trường bò lên bùng nổ vào năm 2021. Cái tên được nhắc đến nhiều nhất, ngoài Cathie Wood Wood, chính là Buffett. Tất nhiên, trong ngành công nghiệp crypto, Buffett thường xuyên bị chỉ trích vì những nhận xét tiêu cực của mình. Vào thời điểm điên rồ nhất, người ta coi Cathie Wood của ARK như một vị thần, đồng thời coi thường Buffett, cho rằng ông đã không lợi nhuận kịp thời đại và không hiểu được những điều mới mẻ. thị trường chứng khoán có thể khiến tôi lẩm bẩm rằng Buffett chẳng hơn gì thế chứ chưa nói đến sự biến động quá mức của Altcoin.

Tâm lý thị trường lúc đó đã phóng đại đến mức nào? "Thư từ chức viết tay của Warren Buffett" do một người nổi tiếng trên mạng tự viết thực ra đã được các phương tiện truyền thông công nghệ chính thống lớn đăng tải mà không cần xác minh, mọi người vào thời điểm đó quá sẵn lòng tin rằng thần chứng khoán đã cũ và thế giới mới có logic riêng.

Nhưng khi bong bóng vỡ, thanh khoản thắt chặt, và sau thảm họa, chúng tôi thấy lợi nhuận của Cathie Wood đã giảm hơn 60%, trong khi ông nội Buffett vẫn ổn định một cách đáng sợ. Trên thị trường thứ cấp, thoái lui là điều cuối cùng người chơi mong muốn xảy ra, sự ổn định của thần chứng khoán có thể mang lại cho chúng ta điều gì?

Sự xuất hiện của đầu tư giá

Nếu Benjamin Graham của những năm 1930 đeo chiếc Apple Watch phổ biến mới nhất vào cuối năm 2022 và mở nền tảng CeFi hoặc DeFi để giao dịch crypto, ông ấy có thể cau mày và mỉm cười.

Ở Hoa Kỳ vào những năm 1920, thị trường chứng khoán kém trưởng thành hơn nhiều so với thị trường trái phiếu và là một thị trường ngách mới nổi. Có rất ít nhà đầu tư trên thị trường này, chủ yếu là thương nhân. Trong số các thương nhân có những chuyên gia và những người bình thường, "Các nhà kinh tế" rất nổi tiếng, và "tỏi tây" cũng đang theo đuổi những bình luận của các nhà quản lý quỹ ngôi sao. Không có sự đầu tư giá trị vào thời điểm đó, và phương pháp giao dịch của mọi người về cơ bản là "kỹ thuật", nhìn vào xu hướng và theo đuổi xu hướng đang lên. Graham, người tham gia thị trường tài chính từ rất sớm, đã trở nên rất thoải mái trong thị trường này bằng cách phân tích các báo cáo tài chính của công ty và nhanh chóng trở thành một nhà quản lý lớn chữ V và ngôi sao. Quỹ mà ông quản lý từng kiếm được lợi nhuận hơn 100% và giá trị vốn hóa thị trường là quỹ tăng 66% trong 3 năm.

Trong Roaring Twenties, Gatsby bị ám ảnh bởi Daisy, trong khi nhiều người bình thường lại dựa vào huyền thoại về thị trường chứng khoán với hy vọng trở nên giàu có chỉ sau một đêm.

Bắt đầu từ ngày 24 tháng 10 năm 1929, thị trường chứng khoán Mỹ bắt đầu lao dốc, kéo theo cuộc Đại suy thoái khét tiếng, và ngay cả các công ty chữ V lớn cũng không tránh khỏi. Giá trị tài sản ròng của Irving Fisher và Graham sụt giảm đáng kể, mặc dù quỹ của Graham chỉ lỗ 70% khi thị trường mất 74% nhưng điều này cũng không thể cứu được khối tài sản đã bốc hơi trong vài ngày của ông. Graham đuổi những người hầu ra khỏi biệt thự ở New York của mình, ly dị và tái hôn lần nữa, và sống qua một thời kỳ tương đối hỗn loạn. Sau đó, Graham đã rút ra bài học từ kinh nghiệm đau thương, xây dựng triết lý đầu tư giá trị của mình khi giảng dạy tại Đại học Columbia và xuất bản cuốn "Phân tích chứng khoán", chính thức mở ra kỷ nguyên đầu tư giá trị.

Trong hơn nửa thế kỷ, Buffett, đệ tử của Graham và những người khác, đã vận dụng lý thuyết đầu tư giá trị để đầu tư, tạo nên một thế hệ bậc thầy đầu tư.

Thị trường chứng khoán vào thời điểm đó tương tự như thị trường tiền tệ ngày nay ở một khía cạnh nào đó, vậy liệu khoản đầu tư giá trị được sử dụng để phân tích chứng khoán cũng có thể được sử dụng để xem xét tiền tệ?

Đầu tư giá trị rất đơn giản nhưng thế giới lại quá phức tạp

Đầu tư giá trị của Graham rất đơn giản, và Buffett cũng tuân theo sự đơn giản của lý thuyết trong hoạt động của mình, thường thực hiện các bài tập tính toán (định giá khăn ăn) đằng sau một chiếc khăn ăn. Bản thân Buffett chưa bao giờ thực hiện mô hình đầu tư và các phân tích độ nhạy khác nhau, việc này có thể mất vài trang. Khi nói đến việc định giá tài sản và lập luận về giá cổ phiếu, hoạt động của thần chứng khoán luôn đơn giản như nước.

Cách tính giá đầu tư được đưa ra bởi "Phân tích Chứng khoán" là: V = EPS * [8,5 + (2*g)].

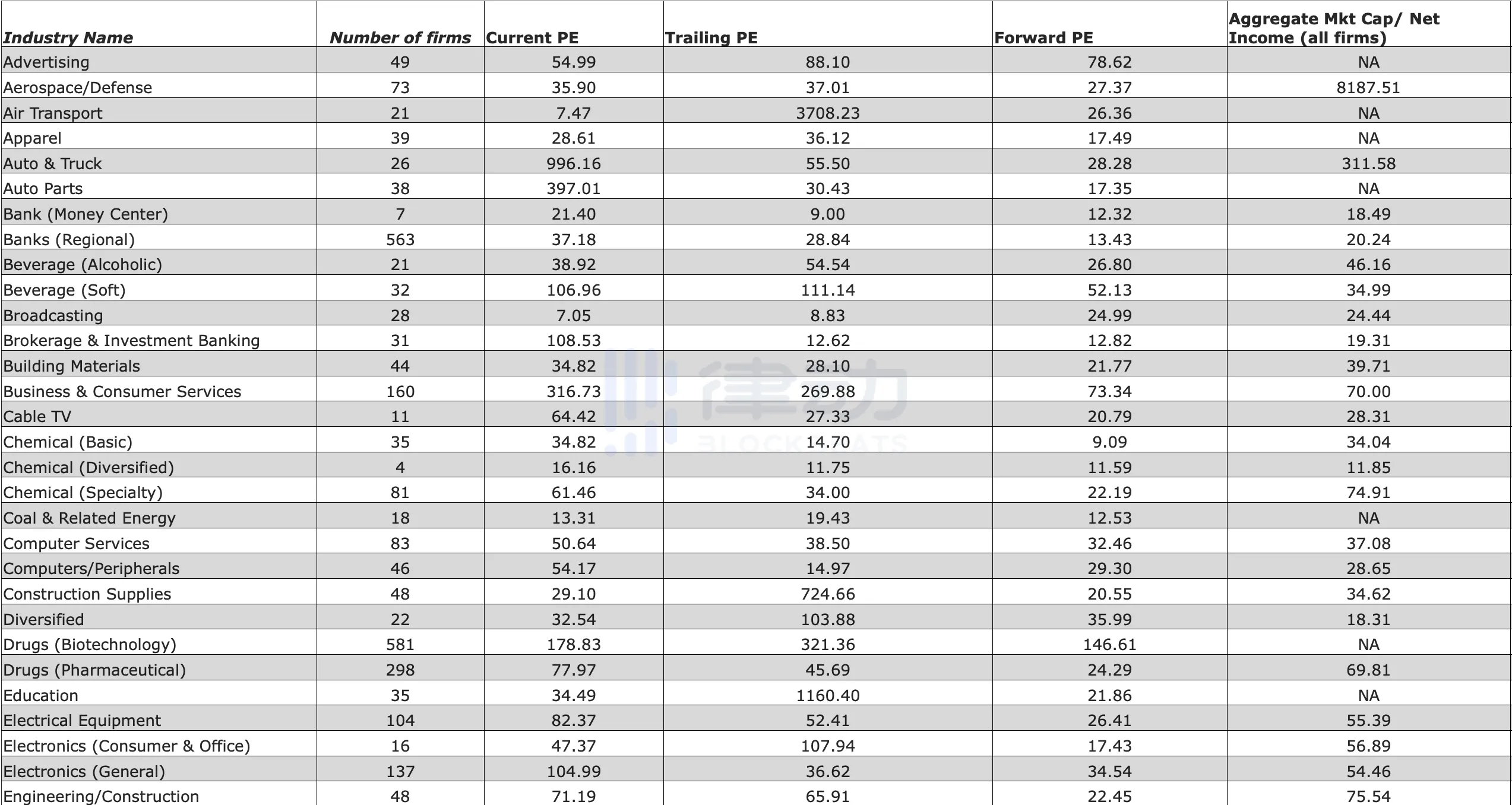

Vào thời điểm đó, PE của Graham sử dụng 8,5, áp dụng cho giá trị PE của các công ty không có tăng trưởng trong thời đại cuốn sách được viết, sau này nó phát triển và PE thường sử dụng giá trị công ty. Aswath Damodaran, giáo chỉ báo tham khảo có tiếng tại Đại học New York, có một danh sách các PE trong ngành mới nổi. Cách tính giá đầu tư này cũng có chút thay đổi.

Khái niệm và thực tiễn đầu tư giá trị đã đi qua thời gian với một thế hệ bậc thầy về đầu tư giá trị, và sau mười năm, nó đã trở thành một cây gậy sắt vượt qua phe bò và phe gấu. Tuy nhiên, trước khi thị trường chứng khoán Mỹ lao dốc vào năm 2020, các nhà đầu tư đầu tư về giá đã bị các quỹ ủng hộ đầu tư vào các công ty công nghệ mới nổi trong một thời gian cạnh tranh và lợi nhuận của họ thấp hơn nhiều so với các quỹ tăng trưởng. Một trong những quỹ nổi tiếng nhất vào thời điểm đó, ARK của Cathie Wood, và sự nổi lên của Tesla, một trong những cổ phiếu có lợi nhuận cao nhất vào thời điểm đó, đã sử dụng logic cơ bản rất khác với đầu tư theo giá. Nhiều cổ phiếu công nghệ trong thời đại của chúng ta không sinh lãi trước và sau khi niêm yết, với PE hàng chục, thậm chí hàng trăm lần, nhưng điều này không ngăn cản các công ty và cổ phiếu này tăng trưởng bùng nổ. Logic cốt lõi của ARK là đầu tư mạnh vào các cổ phiếu công nghệ có tăng trưởng bùng nổ. Trong thời đại bùng nổ công nghệ, những quỹ như vậy quả thực đã đạt được những thành tựu phi thường trong thời gian ngắn. Các công ty có tăng trưởng theo cấp số nhân không nằm trong giới hạn an toàn đối với các quỹ đầu tư giá trị, vì vậy các nhà đầu tư giá trị có thể không để ý đến những công ty đó.

Ngay cả ở Trung Quốc, Zhang Lei của Hillhouse, người ủng hộ đầu tư giá trị, đã theo học tại Yale David Swenson. Ông không hoàn toàn tuân theo hoạt động đầu tư giá cổ điển, thay vào đó, ông bày tỏ lại nhận xét về "giá trị" và cho rằng miễn là nó là "giá trị", dù giá có đắt đến đâu Bạn cũng có thể mua được, vì vậy Hillhouse trước đây đã đầu tư rất nhiều vào các cổ phiếu tăng trưởng cao như Bilibili và Pinduoduo, những cổ phiếu này không nằm trong biên độ an toàn và hàng năm đều có lợi nhuận âm. Đồng thời, Zhang Lei nhấn mạnh rằng nghiên cứu sơ bộ là rất quan trọng, điều này có phần giống với Li Lu, một người khác luôn kiên quyết đầu tư mạo hiểm ở bên kia eo biển Đài Loan.

Cảm giác này tương tự như logic khi đầu tư vào Amazon hai mươi năm trước. Cổ phiếu của Amazon tăng giá hàng năm trước khi dot.com sụp đổ, vì vậy đây không phải là một khoản đầu tư tồi, mặc dù nó không mang lại lợi nhuận lần đầu tiên cho đến tận 7 năm. sau khi thành lập. , và khả năng sinh lời rất yếu.

Ngược lại, vị thế của Buffett trong công ty vẫn nhất quán trong nhiều thập kỷ. Một số cổ phiếu mà Buffett vượt trội hơn thị trường: Coca-Cola vào những năm 1980, Apple vào năm 2016 và TSMC vào năm 2022, tất cả đều có những đặc điểm sau: PE thấp, dẫn đầu ngành, lợi nhuận khổng lồ, tỷ suất lợi nhuận an toàn và Cổ tức tốt.

Đối với thần chứng khoán, việc mua bán cổ phiếu không có gì nổi bật, điều quan trọng nhất là phải kinh doanh chất lượng cao và có lợi nhuận lâu dài. Thần chứng khoán thường có tiền mặt trong tay và tin rằng khủng hoảng là cơ hội, nếu không có tiền để mua tài sản chất lượng cao vào đúng thời điểm thì tương đương với thất bại trong đầu tư.

Buffett không phản đối công nghệ, nhưng liệu công nghệ có thể phù hợp với chỉ báo của ông hay không. Apple, được quản lý bởi thần chứng khoán, là một trong những công ty đầu tư kinh điển. Vào năm 2021, Berkshire Hathaway đã đầu tư vào ngân hàng đột phá FinTech của Brazil Nu Bank và Nu Bank có kế hoạch ra mắt crypto của riêng mình vào năm 2023.

Buffett và đối tác Munger của ông đã công khai khinh miệt crypto, cho rằng không có giá trị thực sự đằng sau tài sản, mặc dù thần chứng khoán không phản đối công nghệ và logic của blockchain.

Vì những người thực hành đầu tư giá hàng đầu trong thời đại chúng ta không nhận ra thị trường crypto nên liệu các khái niệm và hoạt động đầu tư giá vẫn có thể được áp dụng để phân tích dự án crypto?

Xác định crypto là khó và giá cả cũng vậy

Trước hết, điều quan trọng là phải xác định đối tượng đầu tư trước khi đầu tư, bởi vì chỉ bằng cách này, chúng ta mới có thể biết đối tượng đầu tư có những đặc tính và luật nào.

Loại tài sản nào mà crypto nên thuộc về là điều mà các cơ quan quản lý, nhà đầu tư và người dùng vẫn chưa tìm ra hoặc có thể nó nên có loại tài sản riêng. Trong con mắt các nhà quản lý, dẫn đầu là Ngân hàng Thanh toán Quốc tế và các ngân hàng trung ương lớn, crypto được gọi là "crypto" (cryptoasset), vì vậy các bà mẹ và ông bố tài chính của chính phủ trung ương không công nhận sự tồn tại của crypto như một loại tiền tệ lưu hành. Rủi ro xuất hiện của crypto khiến nó không thể đáp ứng một số yêu cầu cơ bản nhất của tiền tệ. Điều này không chỉ được phản ánh trong các tài liệu do chính phủ trung ương ban hành mà còn trong định nghĩa của chính phủ về crypto. Ví dụ: các tài liệu do SEC Hoa Kỳ đệ trình chống lại FTX cho thấy SEC cho rằng FTT thực sự nên được coi là chứng khoán thông qua các hoạt động mua và đốt trước đó. Nếu FTT được xác định là chứng khoán thì BNB có thể có các đặc tính tương tự. Chứng khoán phải tuân theo quy định của SEC, trong khi hợp đồng hàng hóa thì không. Hiện tại, Hoa Kỳ đã thông qua Đạo luật trao đổi hàng hóa hợp pháp xác định các loại tiền ảo như Bitcoin và Ethereum là hàng hóa.

Crypto có đặc tính hàng hóa và cũng có đặc tính thị trường ngoại hối. Giá giao dịch trên thị trường hàng hóa và ngoại hối được xác định bởi cung và cầu đối với tài sản. Tương tự như hàng hóa, giá hàng hóa là biểu hiện đơn vị của một nguyên liệu thô nhất định (vàng, dầu, v.v.) và có mối quan hệ 1-1. Mỗi token của crypto điện tử cũng là một biểu hiện duy nhất của một giá trị nhất định. Cả giao dịch hàng hóa và token đều phải được thực hiện theo cặp và hiện có tính chu kỳ. Hơn nữa, trong bối cảnh lạm phát cao, số lượng lớn và crypto được các nhà đầu tư cho rằng là chống lạm phát theo một nghĩa nào đó. Crypto, hiện tồn tại dưới dạng hàng hóa, cũng được quản lý tương đối lỏng lẻo. Nếu crypto được định nghĩa là chứng khoán thì crypto cần cung cấp các báo cáo tài chính minh bạch hơn để mức tăng giảm giá của nó có thể phản ánh thực sự giá trị mà các nhà đầu tư mong đợi.

Mặc dù vậy, crypto không thể được gọi một cách chặt chẽ là "vàng điện tử", mặc dù sự tăng giảm của crypto không hoàn toàn phù hợp với những chuyển động tương tự của hàng hóa theo thời gian. Một số học giả (Lawuobahsumo và cộng sự, 2022) cho rằng mối tương quan này là Rất có thể đó là tác động lan tỏa của các yếu tố hoàn cảnh khác trên thị trường.

Vậy với tư cách là một loại tiền tệ, "crypto có thể sử dụng logic FOREX không?

Xét cho cùng, logic cốt lõi của crypto ngay từ khi ra đời là giải quyết về mặt lý thuyết độ trễ của các loại tiền tệ tập trung, giúp giao dịch nhanh hơn, thuận tiện hơn và chống lại lạm phát. Sau đó, nhiều loại "tiền tệ"crypto khác nhau xuất hiện, mặc dù nhiều loại trong số chúng không có thuộc tính của tiền tệ lưu hành và giống "cổ phiếu" của một công ty hoặc dự án hơn. về chủ quyền quốc gia.Sự phản ánh, mặc dù nợ quốc gia sẽ là một phép so sánh tốt hơn.

Tuy nhiên, sau khi so sánh, một số học giả (Liang và cộng sự, 2019) nhận thấy thị trường crypto hiện tại giống với thị trường chứng khoán hơn và không giống lắm với thị trường FOREX, ngoại trừ việc cả hai đều được giao dịch 24 giờ một ngày. Điều này dễ hiểu hơn, xét cho cùng, các giao dịch trong FOREX đều là tiền tệ hợp pháp của các quốc gia và phái sinh tiền tệ hợp pháp, mỗi loại tiền pháp định về bản chất là một công cụ thanh khoản để giao dịch ở một quốc gia và khu vực nhất định. Ngược lại, mục đích sử dụng thực tế của mỗi crypto là khác nhau.

Dựa trên điều này, chúng ta có thể nói rằng crypto phù hợp hơn để phân tích theo logic được sử dụng để phân tích chứng khoán hay không, bởi vì chúng ta có thể nhìn thấy bằng mắt thường mối tương quan rất cao giữa crypto và chứng khoán Mỹ. Nhưng nhưng, Isah và Raheem (2019) đã chỉ ra rằng logic cơ bản của mối tương quan này là Xả nước nước (QE) từ ngân hàng trung ương Hoa Kỳ, do đó nước cho sự lên xuống của thị trường chứng khoán và thị trường crypto đến từ sự thắt chặt của đô la.

Tại thời điểm này, tác giả cho rằng rằng mặc dù crypto có một số đặc điểm của số lượng lớn, ngoại hối và chứng khoán Hoa Kỳ (lưu ý rằng chứng khoán Hoa Kỳ không phải là các cổ phiếu khác), nhưng chúng không thể đơn giản được quy cho một nhóm. Nếu phải quy kết thì nó có mối tương quan lớn nhất với thị trường chứng khoán Mỹ và bị ảnh hưởng sâu sắc bởi các chính sách kinh tế vĩ mô. Khi không có cách nào để định lượng báo cáo tài chính của các dự án crypto, có thể không nhất thiết phải sử dụng đầu tư giá trị vi mô mà phù hợp hơn để theo dõi các hoạt động vĩ mô. Do đó, đầu tư bằng giá khó có thể được sử dụng trong thị trường crypto.

Định giá tài sản bằng tiền điện tử: Bạn có thể làm gì nếu không thể đầu tư về giá?

Rất khó để thực hiện nghiên cứu đầu tư về giá crypto . Thứ nhất, không có hệ thống định lượng hoàn thiện. Hiện tại, không có người chơi lớn nào cung cấp công cụ tính toán có thể mô hình hóa nó. Thứ hai, dữ liệu crypto cũng đáng lo ngại, không giống như các báo cáo tài chính trên thị trường chứng khoán Hoa Kỳ, thường không thể bị làm sai lệch, mọi người có thể tin tưởng vào dữ liệu tài chính do công ty cung cấp và những thứ còn lại không có trong báo cáo có thể được truy tìm, nhưng đối với Tiền crypto, 6 triệu người dùng có thể chỉ là một điều đáng tự hào và ARPU thực tế trên mỗi người dùng chỉ có chính công ty biết.

Nếu không có dữ liệu cứng đáng tin cậy để đo lường các dự án cụ thể thì làm sao có thể tính toán và đầu tư giá trị?

Hiện nay, một số học giả đã đưa ra một số chỉ số cứng về mô hình định giá tài sản để bạn tham khảo.

Hubrich (2017) đã áp dụng mô hình French-Fama cho crypto, chỉ sử dụng 3 phân bổ. Các học giả sử dụng giá trị vốn hóa thị trường, khối lượng giao dịch và giá trị vốn hóa thị trường/khối lượng giao dịch của tiền tệ làm chỉ báo để đo lường thị trường và sử dụng hiệu ứng "lan tỏa" của lạm phát trên mỗi đồng xu để đo lường mối quan hệ giữa các phân bổ (tức là tỷ lệ chuyển đổi của mỗi đồng xu). khai thác, mang) Chờ đã, kết luận cuối cùng là lý do lớn nhất dẫn đến hiệu suất của dự án là do thị trường có một chút quan hệ với tiền tệ (carry) và alpha cực kỳ nhỏ.

EY cũng đã đưa ra báo cáo cho biết CAPM và các loại khác có thể được sử dụng bởi các danh mục định giá crypto, nhưng nó không đưa ra hướng dẫn chi tiết về cách sử dụng nó.

Tác giả rất quan tâm đến chủ đề này và những độc giả quan tâm đến việc lập mô hình hoặc làm các công việc liên quan vui lòng liên hệ với tác giả. Nếu chúng tôi có thể phát triển một số hệ thống định giá tài sản cho crypto, cho dù đó là phong cách đầu tư giá hay phong cách French-Fama, nó sẽ mang lại lợi ích lớn.

Tại sao nên đầu tư giá trị (vào crypto)?

Graham đề xuất đầu tư giá trị, nhưng bản thân ông không phải là bậc thầy về đầu tư giá trị. Tuy phần thưởng không tệ nhưng chỉ là ông có quá nhiều mối quan tâm và sở thích khác, thậm chí ông còn tham gia soạn thảo hệ thống Bretton Woods và cho rằng thành tựu về lý thuyết tiền tệ là đóng góp đáng nể nhất của mình. Trong những thập kỷ tiếp theo, khi thị trường chứng khoán Mỹ dần trưởng thành, Buffett, người có sở thích tương đối đơn giản và chỉ thích đầu tư và kiếm tiền, đã áp dụng lý thuyết này vào thực tế.

Trong hệ thống của Graham, mạng là cốt lõi, nghĩa là những cổ phiếu xứng đáng phải được mua với giá rẻ và theo nhóm, nếu lên thì sẽ tăng nhiều, còn nếu giảm thì cũng không giảm nhiều. Khi đó, chúng ta có thể nắm bắt được hai điểm của giá đầu tư: biên độ an toàn + giá trị cao và định giá thấp. Dựa trên điều này, mặc dù có nhiều tài sản tuyệt vời nhưng Buffett có thể không đầu tư vào chúng vì chúng đắt tiền. Năm 2020, Buffett nhiều lần khẳng định ông không có ý định đầu tư vì các dự án trên thị trường thời điểm đó quá đắt đỏ. Khi mọi người đã kiệt sức, thần chứng khoán có dòng tiền mạnh sẽ bắt đầu mua cổ phiếu.

Nhưng bạn có thể nghĩ rằng đây là một sai lầm. "Rẻ" là một thuật ngữ tương đối. 600 đô la đắt hơn 100 đô la , nhưng 60.000 đô la , tăng giá trị tương đối, lại rất rẻ. Tôi tin rằng nó hoàn toàn rẻ. Không tương đối rẻ. Khi Buffett đầu tư vào Apple, giá trung bình của nó là khoảng 37 USD và Apple ngày nay đã có giá hơn 100 USD.

Chuyển những nguyên tắc này sang “đầu tư” crypto, tác giả cho rằng chúng ta có thể học được một số cảm nhận. Điều đó có nghĩa là, đừng thường xuyên theo dõi sự tăng giảm của thị trường. Đừng đuổi theo thị trường khi nó ở mức cao. Khi dự án tương đối nhỏ, hãy mua một số cổ phiếu đã tạo ra dòng tiền dương một cách đa dạng mà không cần thêm đòn bẩy. Công nghệ có thể không nhất thiết phải hoạt động vì bạn không mua công nghệ bùng nổ dựa trên logic. Bạn phải kiểm tra xem có tiền dương hay không và đây là một điểm khó khăn. Cụ thể, bạn có thể muốn kiểm tra xem người dùng gas/arpu+ có phải là một doanh nghiệp có lợi nhuận hay không. Dù có rơi thì cũng không rơi nhiều. Khi thị trường tăng lên, đương nhiên giá trị đồng tiền trong tay sẽ tăng lên. Thị trường gấu, hãy mua thêm một vài đồng xu nhưng bạn cũng nên giữ đủ tiền mặt. Đồng xu Meme không được chạm vào. Đừng short.

Chúng tôi không biết liệu crypto sẽ tiếp tục phát triển như thị trường chứng khoán hay một ngày nào đó chúng sẽ không còn tồn tại. Và bản tóm tắt trên chỉ hỗ trợ những người bạn muốn giữ vững niềm tin vào việc đầu tư giá vào crypto. Nó không chỉ là lời nói mà thực sự tuân theo logic cốt lõi của đầu tư giá.

Ít nhất Buffett đã sử dụng sự nghiệp đầu tư của mình để chứng minh rằng đầu tư theo giá vẫn là một cây thường xanh. Mặc dù ARK đạt mức lợi nhuận 152% vào năm 2020, Tesla cũng đạt mức lợi nhuận 695% vào thời kỳ đỉnh cao. Đến năm 2022, mức thoái lui của ARK đạt 65%. Mức thoái lui do chứng khoán sụt giảm của Berkshire Hathaway trong năm 2020 chỉ là 19%, tiếp tục rực rỡ trong 2 năm tiếp theo, năm 2020 nắm giữ xấp xỉ 48 tỷ ĐÔ LA tiền mặt và càn quét khắp thế giới. Đến năm 2022, giá cổ phiếu của Berkshire Hathaway sụt giảm tăng 19%, giá cổ phiếu của Servi đạt mức cao mới. Đây là hoạt động gần gũi nhất với chúng ta của thần chứng khoán. Trên thực tế, hoạt động của Buffett mười năm một lần đều giống nhau. Thần chứng khoán nhắc đi nhắc lại với mọi người rằng hãy mua rẻ hơn, mua công ty tốt, nắm giữ và đừng làm những hoạt động lộn xộn, nhưng mọi người đều cho rằng phương pháp này quá đơn giản, đơn giản đến mức không có giao dịch thì không phản ánh được sự phức tạp. về tài chính và sự hiểu biết về thị trường.