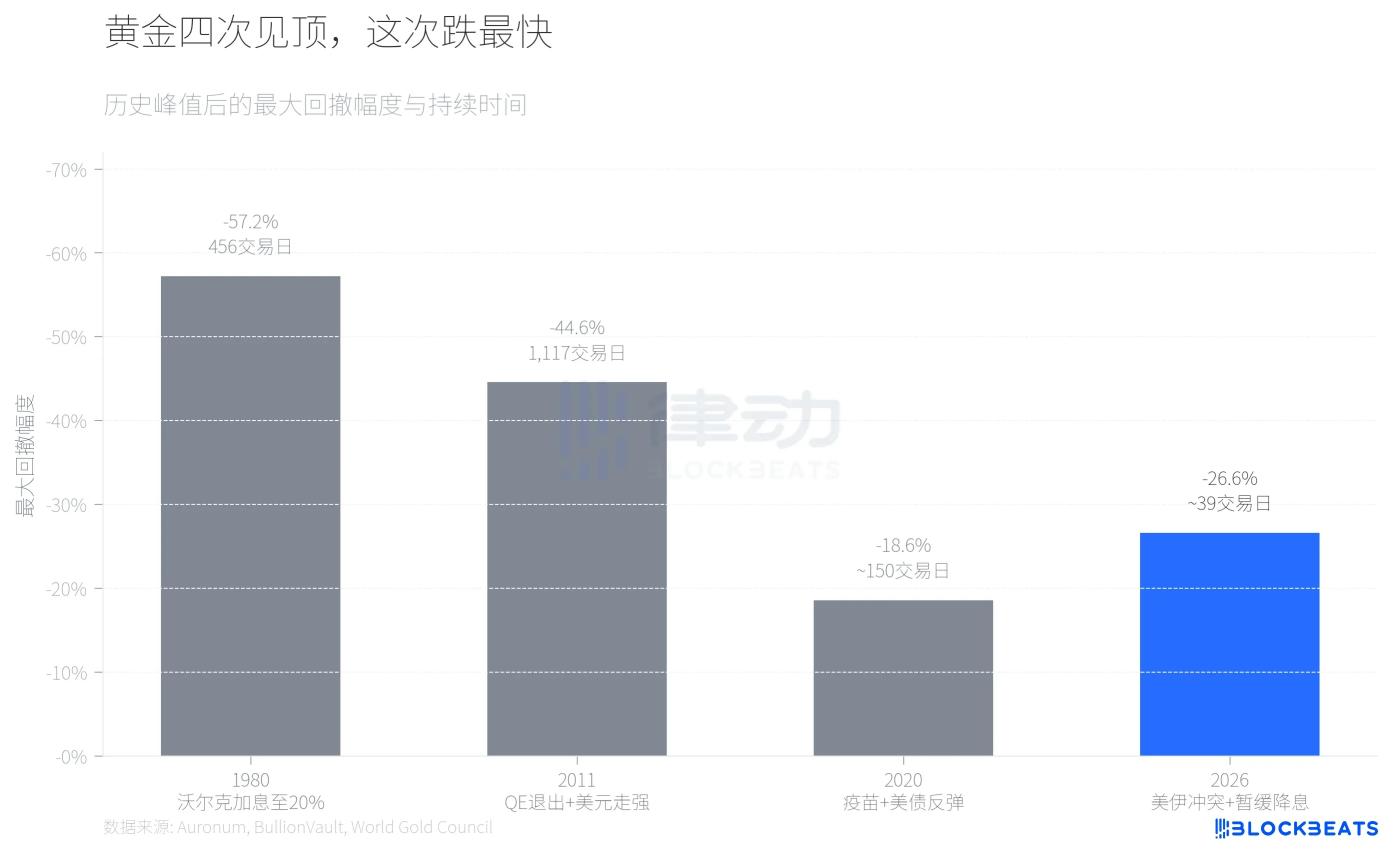

Vào tháng 1 năm nay, giá vàng đạt Cao nhất mọi thời đại (ATH) 5.589 đô la. Chỉ trong chưa đầy hai tháng, giá vàng đã giảm xuống khoảng 4.100 đô la, mức giảm mạnh nhất là 26,6%, đánh dấu mức giảm hàng tháng tồi tệ nhất trong 43 năm.

Chuỗi truyền dẫn trực tiếp của sự suy giảm mạnh này không phức tạp. Xung đột Mỹ-Iran bước sang tuần thứ ba, với eo biển Hormuz bị phong tỏa, và giá dầu đã tăng hơn 40% kể từ khi xung đột bắt đầu. Theo dữ liệu từ Cục Thống kê Lao động Hoa Kỳ, chỉ số giá tiêu dùng (CPI) tháng 2 đã đạt mức cao kỷ lục kể từ năm ngoái, và cùng với tác động trễ của thuế quan cao, mối lo ngại của thị trường về lạm phát đã gia tăng mạnh. Cục dự trữ liên bang Hoa Kỳ), trong Bản tóm tắt dự báo kinh tế (SEP) mới nhất, đã thu hẹp kỳ vọng về việc cắt giảm lãi suất trong năm 2026 xuống chỉ còn lần, báo hiệu sự kết thúc của chu kỳ nới lỏng gần đây. Chỉ số đô la Mỹ đã vượt qua mốc 100, gây áp lực giảm toàn diện lên giá kim loại quý và kim loại màu.

Nhưng bức tranh vĩ mô chỉ là một nửa câu chuyện. Theo phân tích của Finance Magnates, sự phá vỡ kỹ thuật dưới đường trung bình động 50 ngày (khoảng 4.978 đô la) đã kích hoạt một đợt bán tháo ồ ạt các vị thế mua dài hạn đang bị tập trung quá mức, với các lệnh cắt lỗ và lệnh gọi ký quỹ được kích hoạt theo hiệu ứng dây chuyền. Giá vàng đã tăng từ 2.600 đô la lên hơn 5.000 đô la trong 12 tháng, lượng lớn vốn vay tích lũy trong các vị thế mua dài hạn. Khi nâng cấp của xung đột đẩy giá dầu tăng thay vì giá vàng, các vị thế đang bị tập trung quá mức này đã trở thành token thế đầu tiên bị bán tháo.

Giá giảm tự nó không phải là câu chuyện chính. Câu chuyện chính là kịch bản "những cú sốc địa chính trị đẩy lạm phát lên cao và sự thanh lý tập trung các giao dịch đòn bẩy" đã diễn ra ít nhất ba lần trong 46 năm qua.

Theo dữ liệu lịch sử do công ty phân tích kim loại quý Auronum tổng hợp, năm 1980, khi Volcker đẩy lãi suất quỹ liên bang lên 20%, giá vàng đã giảm từ mức đỉnh 711 đô la xuống còn 304 đô la, giảm 57,2%, trong vòng 456 ngày giao dịch. Năm 2011, kỳ vọng về việc thu hẹp chương trình nới lỏng định lượng (QE) cùng với đồng đô la mạnh hơn đã khiến giá vàng giảm từ 1.999 đô la xuống còn 1.049 đô la, giảm 44,6%, trong hơn bốn năm. Điều chỉnh hồi năm 2020 tương đối nhẹ; tiến trình tiêm chủng và sự phục hồi của tỷ suất lợi nhuận Mỹ đã khiến giá vàng giảm 18,6% từ mức đỉnh 2.067 đô la, nhưng đã tiếp tục xu hướng tăng bảy tháng sau đó.

Điều chỉnh hồi năm 2026 hiện đang giảm khoảng 27%, vượt qua mức của năm 2020 và đang tiến gần đến mức của năm 2011. Nhưng xét về tốc độ, đây là mức nhanh nhất trong lần.

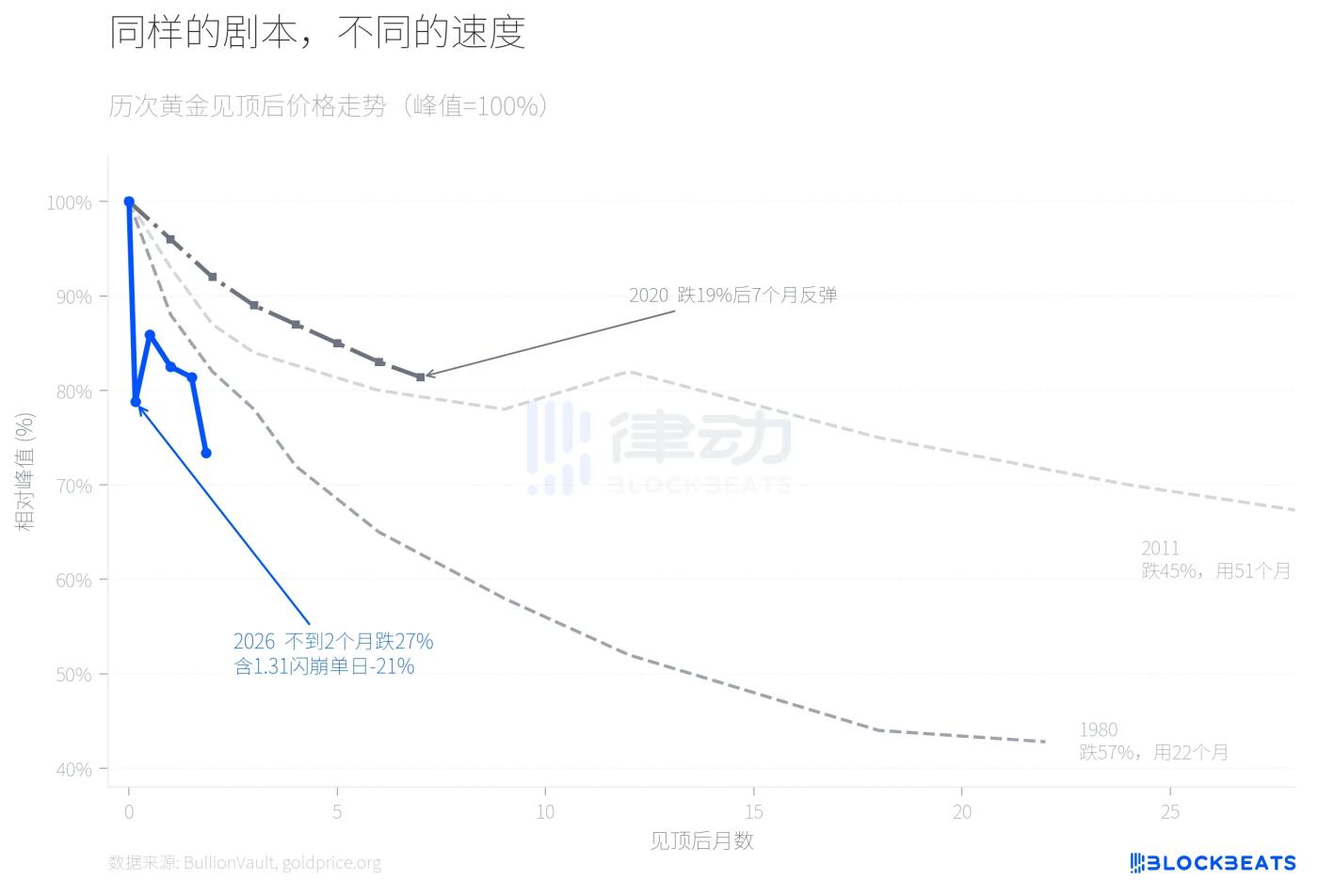

Bằng cách chồng ghép các biến động giá của lần điều chỉnh hồi , sự khác biệt trở nên rõ ràng ngay lập tức. Năm 1980, phải mất gần hai năm để hoàn thành đợt giảm giá mạnh, trong khi năm 2011 mất hơn bốn năm. Năm 2026, giá vàng hoàn thành đợt điều chỉnh giảm 21% vào ngày giao dịch thứ năm sau khi đạt đỉnh, tiếp theo là một đợt phục hồi ngắn, nhưng sau đó lại tăng tốc giảm trở lại vào tuần thứ ba của tháng 3 xuống khoảng 4.100 đô la, với mức giảm tích lũy mở rộng lên 27%. Sự sụp đổ đột ngột vào ngày 31 tháng 1 là bước ngoặt. Theo dữ liệu từ BullionVault, nền tảng giao dịch kim loại quý lớn nhất thế giới, vàng đã giảm hơn 10% vào ngày hôm đó, bạc giảm mạnh 13,7%, và quỹ ETF bạc iShares (SLV) chứng kiến khối lượng giao dịch trong một ngày vượt quá 40 tỷ đô la, xếp hạng trong số các khối lượng giao dịch trong một ngày cao nhất trong lịch sử chứng khoán Hoa Kỳ. Bruce Ikemizu, cựu giám đốc bộ phận kim loại quý của ngân việc kinh doanh ICBC tại Tokyo, nhận xét rằng trong 40 năm quan sát thị trường, ông "chưa từng thấy mức độ biến động nào như thế này".

Tại sao tốc độ lại nhanh bất thường lần? Một yếu tố quan trọng là sự thay đổi của CME vào ngày 13 tháng 1, từ yêu cầu ký quỹ cố định sang hệ thống ký quỹ dựa trên tỷ lệ phần trăm đối với tiền ký quỹ COMEX. Theo dữ liệu của CME Group, tiền ký quỹ đối với hợp đồng tương lai vàng tăng từ 8% lên 9%, và bạc từ 15% lên 18%. Trong một thị trường tăng nhanh, tiền ký quỹ dựa trên tỷ lệ phần trăm có nghĩa là giá càng cao thì yêu cầu tiền ký quỹ càng lớn, tạo ra một cơ chế giảm đòn bẩy tự củng cố. Theo goldsilver.com, hơn 67 triệu ounce hợp đồng giấy bạc đã bị thanh lý bắt buộc chỉ trong vài phút sau khi giá sụp đổ đột ngột.

Diễn biến giá bạc là một khía cạnh đã bị bỏ qua trong đợt giảm mạnh lần này.

Vào tháng 4 năm 2025, tỷ lệ vàng/bạc từng vượt quá 100:1, với giá bạc thấp hơn đáng kể so với vàng. Sau đó, giá bạc bắt đầu tăng mạnh, với mức tăng hàng năm là 147% (so với mức tăng 67% của vàng trong cùng kỳ). Tỷ lệ vàng/bạc tiếp tục giảm và khi giá bạc đạt đỉnh điểm ở mức 121,67 đô la/ounce, tỷ lệ này giảm xuống khoảng 46:1, mức thấp nhất kể từ năm 2013.

Rồi mọi thứ đảo ngược vào ngày 31 tháng 1. Theo dữ liệu của nền tảng, giá bạc giảm mạnh 13,7% chỉ trong một ngày, với mức giảm lũy kế là 41,1% so với mức đỉnh 121,67 đô la, vượt xa mức giảm 26,6% của vàng trong cùng kỳ. Đây là một biến động hiếm hoi trong một ngày đối với kim loại quý kể từ sự kiện của anh em nhà Hunt năm 1980 ("Thứ Năm Bạc"). Tính đến ngày 23 tháng 3, giá bạc giao dịch ở mức khoảng 67,4 đô la, và tỷ lệ vàng-bạc đã phục hồi từ mức thấp 46:1 lên khoảng 61:1. Lợi nhuận của bạc, vốn mất chín tháng để tích lũy, đã bị xóa sạch phần lớn chỉ trong chưa đầy hai tháng.

Lý do cốt lõi dẫn đến sự bất đối xứng này nằm ở bản chất hai mặt của bạc. Một mặt, theo báo cáo nghiên cứu của CME Group, công suất sản xuất tấm pin quang điện tăng trưởng 18% so với cùng kỳ năm ngoái, cho thấy nhu cầu công nghiệp đối với bạc vẫn đang mở rộng về mặt cấu trúc. Mặt khác, tỷ lệ đòn bẩy trên thị trường bạc cao hơn nhiều so với vàng, và việc CME tăng tiền ký quỹ từ 15% lên 18% đã trực tiếp dẫn đến các cuộc thanh lý bắt buộc quy mô lớn. Các yếu tố cơ bản của ngành không thay đổi, nhưng đòn bẩy tài chính lại sụp đổ trước tiên.

Dấu hiệu đáng chú ý cuối cùng là sự khác biệt trong cơ cấu vốn.

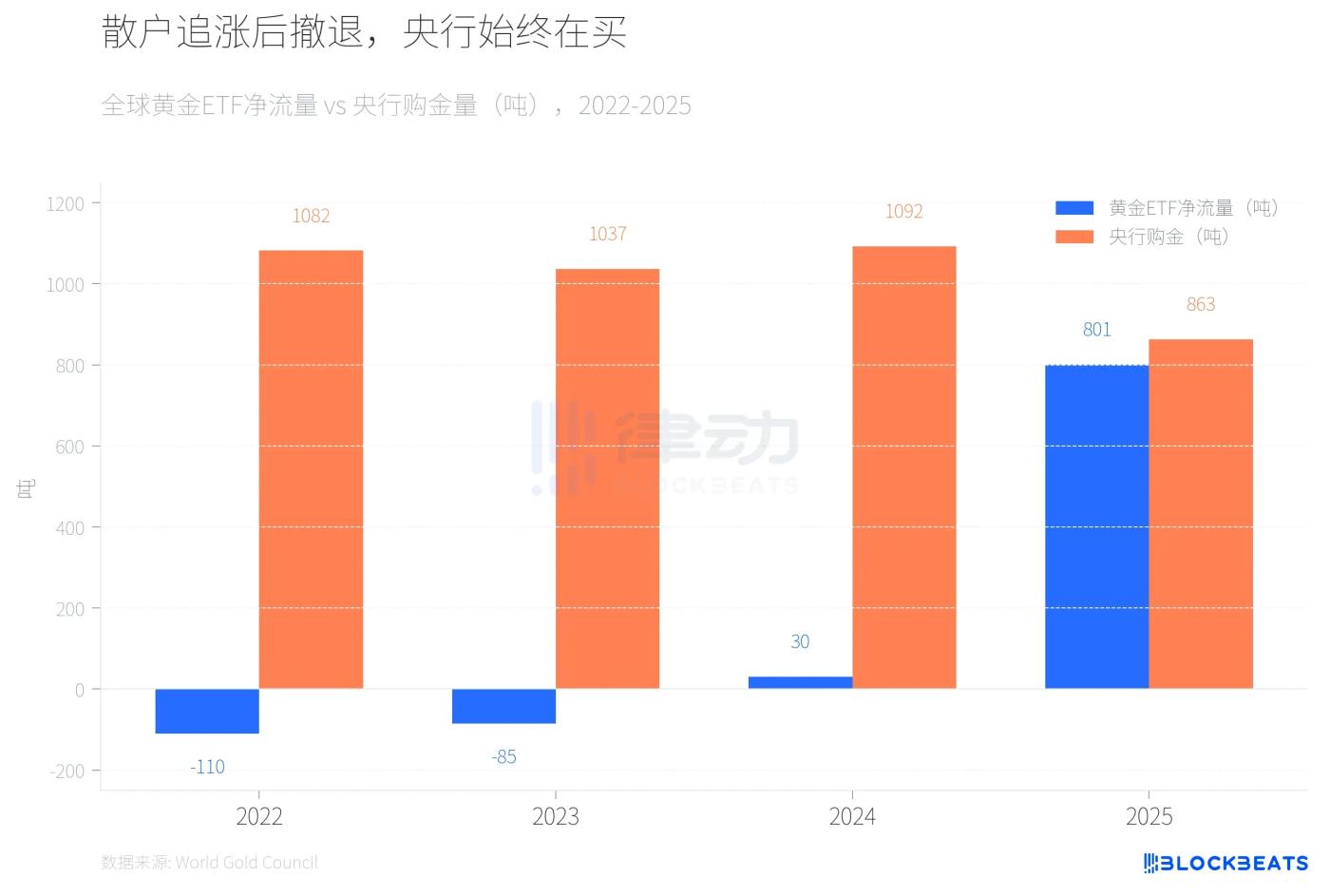

Trong năm 2022 và 2023, các quỹ ETF vàng toàn cầu đã trải qua hai năm liên tiếp dòng vốn ròng chảy ra (lần lượt là -110 tấn và -85 tấn), trong khi lượng vàng các ngân hàng trung ương mua vào vượt quá 1.000 tấn trong hai năm liên tiếp. Năm 2024, dòng vốn chảy vào ETF chuyển sang dương, nhưng quy mô nhỏ (30 tấn), và các ngân hàng trung ương tiếp tục mua vào ở mức cao 1.092 tấn. Tình hình đã thay đổi mạnh mẽ vào năm 2025. Theo dữ liệu từ Hội đồng Vàng Thế giới, các quỹ ETF vàng toàn cầu đã ghi nhận dòng vốn lịch sử chảy vào kỷ lục 801 tấn trong suốt cả năm, và Tài sản đang quản lí đã tăng gấp đôi lên 559 tỷ đô la.

Sau đó, các nhà đầu tư nhà đầu tư bán lẻ bắt đầu tháo chạy. Theo tờ báo kinh doanh Canada *Chronicle Journal*, quỹ SPDR Gold Ủy thác tín nhiệm(GLD) đã ghi nhận dòng vốn ròng chảy ra ngoài là 2,91 tỷ USD vào ngày 4 tháng 3, đánh dấu mức chảy ra ngoài lớn nhất trong một ngày kể từ năm 2016, với 25 tấn vàng bị mất trong bảy ngày. Trong khi đó, theo báo cáo thường niên của tổ chức này, các ngân hàng trung ương toàn cầu sẽ mua 863 tấn vàng trong năm 2025, giảm 21% so với năm 2024, nhưng vẫn cao hơn đáng kể so với mức trung bình giai đoạn 2010-2021 (473 tấn). Báo cáo tương tự cho thấy ngân hàng trung ương Ba Lan vẫn là người mua lớn nhất thế giới trong năm thứ hai liên tiếp, mua 102 tấn, tiếp theo là Kazakhstan (57 tấn) và Brazil (43 tấn).

Theo báo cáo nghiên cứu tháng 3 của JPMorgan Chase, ngân hàng này vẫn giữ nguyên mục tiêu giá vàng ở mức 6.300 USD vào cuối năm 2026. Tuy nhiên, theo báo cáo thị trường dầu mỏ tháng 3 của IEA, việc đóng cửa eo biển Hormuz đã dẫn đến sự sụt giảm nguồn cung dầu thô toàn cầu khoảng 8 triệu thùng mỗi ngày, tương đương với gần 8% nhu cầu toàn cầu. IEA gọi đây là "cú sốc nguồn cung lớn nhất trong lịch sử thị trường dầu mỏ toàn cầu", và các quốc gia thành viên đã tiến hành giải phóng lượng dự trữ chiến lược lớn nhất trong lịch sử, với 400 triệu thùng dầu.

Đối với các ngân hàng trung ương ở các nước nhập khẩu dầu mỏ, việc ứng phó với những biến động giá dầu có thể là ưu tiên cao hơn so với việc tiếp tục tăng lượng vàng dự trữ. Trong ba đợt tăng giá vàng trước đó, các ngân hàng trung ương toàn cầu không phải là người mua ròng vàng. Họ đã mua 863 tấn vào năm 2025, nhưng con số của năm 2026 vẫn chưa được biết.