Tác giả: Adhi Rajaprabhakaran

Biên soạn bởi: Jia Huan, ChainCatcher

Vào tối ngày 12 tháng 2, trong một sàn giao dịch thường ít phản ứng với các sự kiện thể thao, ba trận đấu NBA bất ngờ làm bùng nổ thị trường giao dịch: Dallas Mavericks đấu với Los Angeles Lakers, Milwaukee Bucks đấu với Oklahoma City Thunder, và Portland Trail Blazers đấu với Utah Jazz. Ba trận đấu này đã tạo ra hơn 13 triệu hợp đồng được giao dịch. ForecastEx, một thị trường dự đoán do Interactive Brokers điều hành và được Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) quản lý, là một sàn giao dịch được cấp phép và hợp pháp, nhưng trước đêm đó, nó chưa từng chứng kiến khối lượng giao dịch NBA đáng kể nào.

Tôi không cho rằng ForecastEx đã tạo ra phép màu thu hút khách hàng chỉ sau một đêm. Họ không cải thiện sản phẩm, không tung ra chiến dịch tiếp thị, cũng không tăng cường sổ lệnh bằng cách tăng thanh khoản . Điều thực sự xảy ra khá đơn giản: Robinhood đã chuyển hướng dòng lệnh khổng lồ của mình sang một sàn giao dịch khác, cụ thể là vào đêm diễn ra ba trận đấu NBA.

Hiện tại, Robinhood đang thống trị nhà đầu tư bán lẻ vị trí chủ đạo bán lẻ các hợp đồng dự đoán kết quả trận đấu. Khi người dùng mở ứng dụng Robinhood, nhấn một trận đấu NBA và đặt cược, giao dịch sẽ được chuyển đến sàn giao dịch được CFTC quản lý để thực hiện. Trong phần lớn lịch sử thị trường dự đoán của Robinhood, sàn giao dịch này là Kalshi. Nhưng người dùng không biết điều này, và họ cũng không quan tâm. Bất kể sàn giao dịch nào đứng sau, giao diện đều giống hệt nhau: cùng một ứng dụng, cùng các nút bấm, cùng tỷ lệ cược. Sàn giao dịch đã trở thành một cơ sở hạ tầng vô hình.

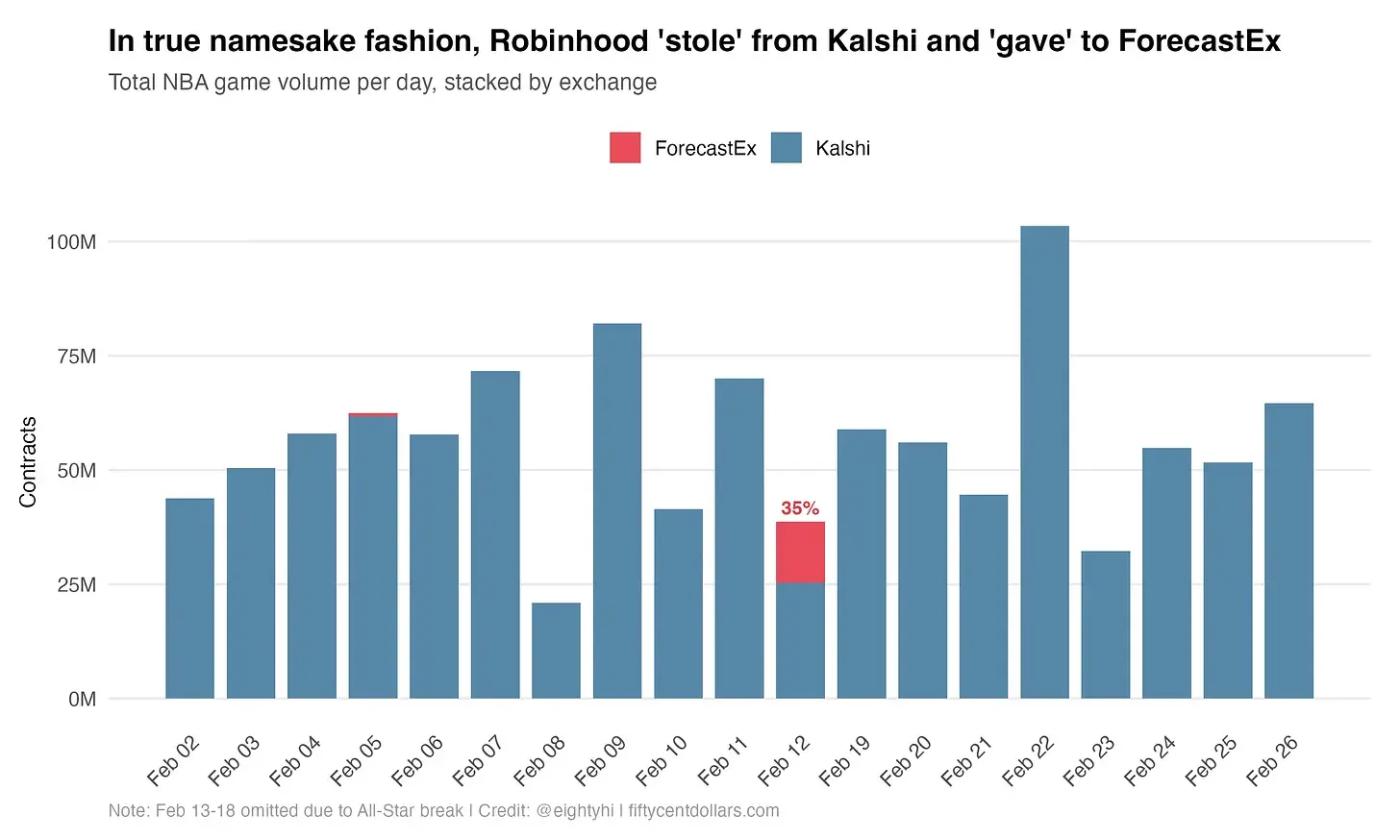

Sự dịch chuyển đột ngột 35% khối lượng giao dịch.

Mỗi cột biểu thị khối lượng giao dịch trận đấu NBA trong một ngày, được sắp xếp theo sàn giao dịch. Màu xanh lam đại diện cho Kalshi, và màu đỏ đại diện cho ForecastEx. Ngoại trừ ngày 12 tháng 2, tất cả các ngày đều hoàn toàn màu xanh lam, nhưng vào ngày đó, 35% khối lượng giao dịch đột nhiên xuất hiện trên ForecastEx. Sau đó, mọi thứ lại trở về màu xanh lam hoàn toàn, như thể không có chuyện gì xảy ra.

Vùng màu đỏ vào ngày 12 tháng 2 thể hiện ba trận đấu đó: Mavericks đấu với Lakers, Bucks đấu với Thunder, và Trail Blazers đấu với Jazz. Tổng cộng, ba trận đấu này đã tạo ra 13,4 triệu hợp đồng trên ForecastEx. Bất kể sàn giao dịch nào xử lý các giao dịch, trải nghiệm người dùng trên Robinhood đều giống hệt nhau: cùng một ứng dụng, cùng các nút bấm, cùng tỷ lệ cược. Người dùng không thể phân biệt được. Bởi vì đối với họ, thực sự không có sự khác biệt nào.

Đây là lý do tại sao con số 35% lại quan trọng đến vậy, vì nó là một chỉ báo tương đối đơn giản để đo lường thị thị phần của Robinhood trong khối lượng cá cược NBA trên cả hai sàn giao dịch . ForecastEx hầu như không có lượng người dùng cá cược thể thao tự phát triển , vì vậy có lý do để cho rằng mọi hợp đồng trên ForecastEx đêm đó đều bắt nguồn từ lệnh của Robinhood.

Hơn nữa, vì giao diện của Robinhood vẫn giữ nguyên trong mọi trường hợp, nên những người dùng này đặt cược với tần suất chính xác như trên Kalshi. Có thể suy đoán rằng khoảng một phần ba tổng số tiền đặt cược NBA của Kalshi trong tháng Hai đến từ Robinhood.

Robinhood kiểm soát hướng đi của khối lượng giao dịch và có thể thay đổi điều đó chỉ sau một đêm.

Những câu chuyện tương tự trên trang dự báo thời tiết.

Tình trạng tồn đọng đơn đặt hàng của NBA diễn ra trong thời gian ngắn nhưng rất nhanh chóng, tạo nên một thí nghiệm tự nhiên rõ ràng và thuyết phục để phân tích. Tuy nhiên, sự tăng trưởng của thị trường thời tiết trên ForecastEx lại kể một câu chuyện tương tự nhưng ở quy mô khác.

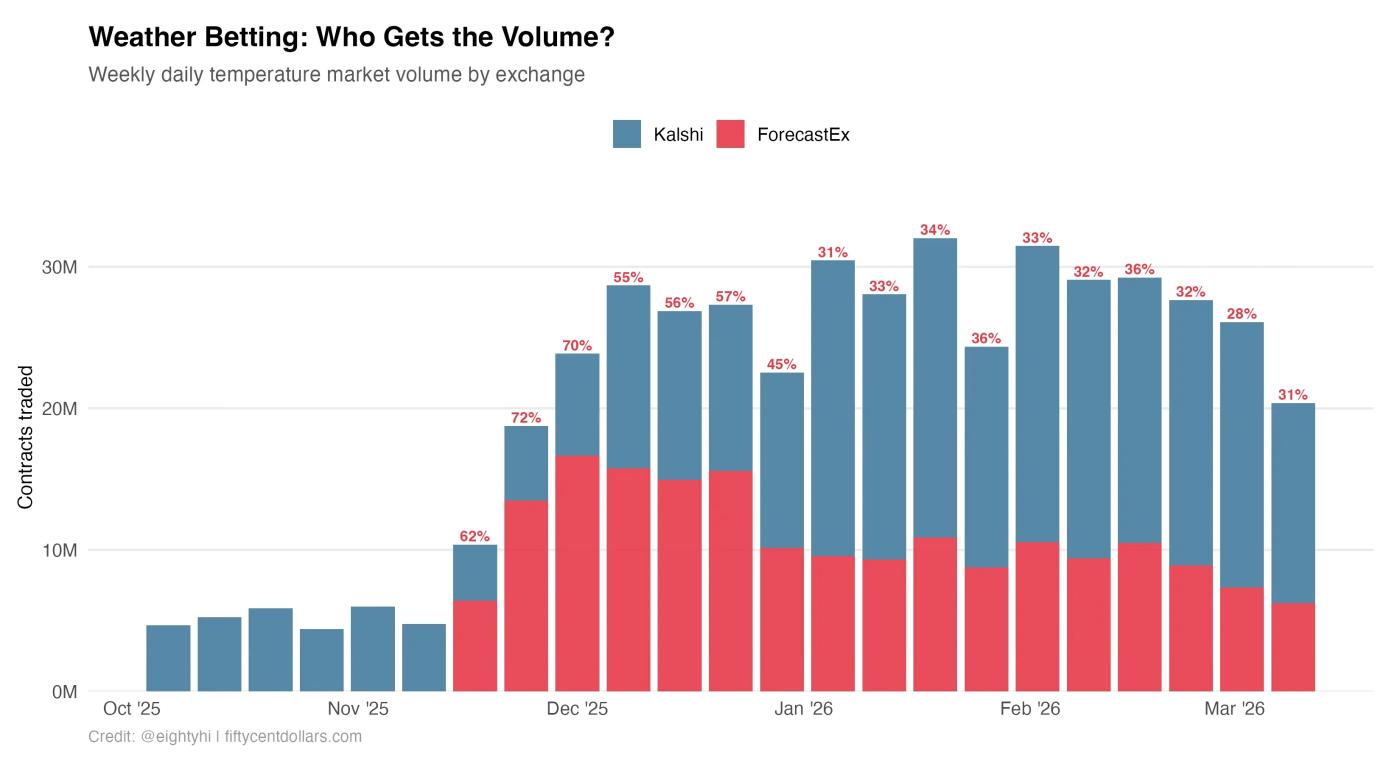

Cả ForecastEx và Kalshi đều cung cấp các hợp đồng nhiệt độ cao hàng ngày: các quyền chọn nhị phân về việc liệu nhiệt độ cao nhất của một thành phố có vượt quá ngưỡng nhất định vào một ngày nhất định hay không. Hai thị trường này cung cấp cùng một sản phẩm, bao gồm cùng các thành phố và ngày tháng. Sự khác biệt thực sự duy nhất nằm ở sàn giao dịch khớp lệnh.

Trước ngày 18 tháng 11 năm 2025, hoạt động giao dịch thời tiết trên ForecastEx bằng không. Sau đó, khối lượng giao dịch tăng vọt chỉ sau một đêm, mà không có giai đoạn chuyển đổi tăng trưởng tự phát hay đường cong áp dụng dần dần. Mô hình hàm bậc thang này hoàn toàn phù hợp với đặc điểm của NBA. Để đo lường sự trùng lặp, tôi đã ghép các thị trường trên ForecastEx và Kalshi có cùng cặp "thành phố-ngày", loại trừ các thành phố chỉ tồn tại trên một sàn giao dịch. Điều này tạo ra 454 dữ liệu"thành phố-ngày" trùng khớp.

Nhân tiện, biểu đồ này cung cấp một nghiên cứu điển hình thú vị minh họa rằng cạnh tranh giữa các nền tảng là một yếu tố tích cực đối với khối lượng giao dịch trên toàn ngành. Việc Robinhood mở thị trường thời tiết đã thúc đẩy hoạt động tổng thể trên cả hai sàn giao dịch, có thể là do chênh lệch sàn giao dịch giữa các sàn. Nhà tạo lập thị trường tham gia vào các hoạt động như vậy đã phân phối thanh khoản một cách hiệu quả trong toàn bộ hệ sinh thái.

Trong năm tuần đầu tiên, chỉ có Kalshi là nguồn dữ liệu duy nhất, được dùng làm cơ sở so sánh. Sau đó, ForecastEx xuất hiện và ngay lập tức chiếm 60% tổng khối lượng giao dịch nhiệt độ hàng ngày trên thị trường. Con số này đạt đỉnh điểm 72% vào cuối tháng 11 và kể từ đó thường duy trì ở mức từ 53% đến 67%.

Chi tiết quan trọng là khối lượng giao dịch thời tiết của Kalshi không bị sụp đổ khi ForecastEx xuất hiện. Các cột màu xanh vẫn duy trì tương đối ổn định. Do đó, tôi cho rằng khối lượng giao dịch của ForecastEx đã được cộng dồn vào lưu lượng truy cập hiện có của Kalshi. Điều này có thể có nghĩa là Robinhood đã mở sàn giao dịch thời tiết của mình lần đầu tiên và bắt đầu chuyển hướng lưu lượng truy cập sang ForecastEx ngay từ đầu mà người dùng không hề hay biết.

Sự khác biệt này rất quan trọng. Trong vụ việc NBA hồi tháng Giêng, Robinhood đã tạm thời chuyển hướng khối lượng giao dịch ban đầu đổ về Kalshi. Trong thị trường thời tiết, Robinhood dường như đã thêm ForecastEx như một điểm đến song song trong khi vẫn giữ nguyên lưu lượng truy cập ban đầu của Kalshi. Cả hai kịch bản đều chứng minh cùng một quan điểm cấu trúc: Robinhood quyết định khối lượng giao dịch sẽ đi về đâu. Sàn giao dịch chỉ có thể thụ động nhận các lệnh mà Robinhood lựa chọn để thực hiện.

Các kênh phân phối khuếch đại tác động của sự đổi mới sản phẩm.

Dữ liệu về NBA và thời tiết cho thấy Robinhood có thể thu hút lượng truy cập. Trong khi đó, cá cược xiên (kết hợp hai hoặc nhiều cược độc lập thành một cược duy nhất; người chơi chỉ thắng nếu dự đoán đúng tất cả các kết quả của cược xiên; nếu dự đoán sai bất kỳ kết quả nào, toàn bộ cược sẽ bị mất. Do độ khó tăng lên, tỷ lệ cược và phần thưởng thường rất cao) cho thấy nó có thể khuếch đại nhu cầu đang ngày càng tăng trưởng.

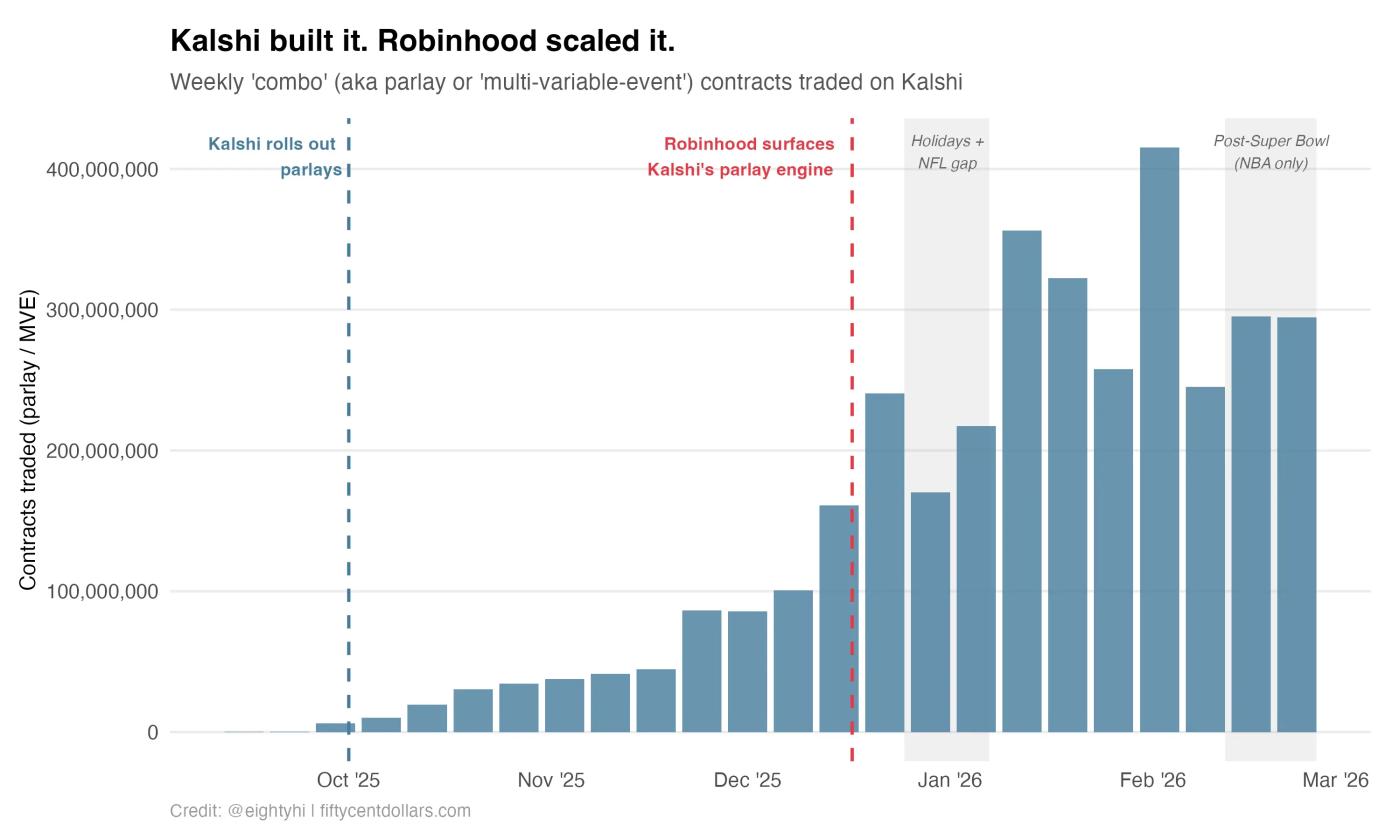

Kalshi đã ra mắt các hợp đồng sự kiện đa biến (tức là "tổ hợp" hoặc "lượt giao dịch") vào tháng 9 năm 2025, trùng với thời điểm bắt đầu mùa giải NFL. Sản phẩm này ngay lập tức thu hút sự chú ý: khối lượng giao dịch hàng tuần tăng trưởng tự nhiên từ gần như bằng không vào tháng 9 lên khoảng 45 triệu hợp đồng mỗi tuần vào đầu tháng 12. Tăng trưởng này là do tự nhiên và liên quan trực tiếp đến nền tảng của Kalshi. Kalshi đã xây dựng sản phẩm, đệ trình để được CFTC chứng nhận và bơm thanh khoản ban đầu. Thị trường đã phản hồi tích cực.

Robinhood liền can thiệp.

Vào ngày 17 tháng 12, Robinhood thông báo ra mắt tính năng đặt cược xiên sẵn và dự đoán kết quả trận đấu trong ứng dụng của mình. Chỉ trong vài tuần, khối lượng giao dịch hàng tuần tăng trưởng, tăng từ khoảng 45-60 triệu lên gần 100 triệu, sau đó đạt 300 triệu mỗi tuần vào cuối tháng Giêng. Vùng được tô bóng ở bên phải đánh dấu giai đoạn sau Super Bowl, khi các cược xiên NFL biến mất, chỉ còn lại sản phẩm này hỗ trợ NBA. Ngay cả khi không có bóng đá, khối lượng giao dịch vẫn duy trì ở mức khoảng 260-290 triệu mỗi tuần.

Kalshi đã nỗ lực tạo ra các danh mục sản phẩm mới. Kênh phân phối của Robinhood đã nâng tầm công ty lên một quy mô hoàn toàn khác. Cả hai đều có những đóng góp thực sự. Câu hỏi đặt ra là, bên nào có đòn bẩy cấu trúc lớn hơn?

Không chỉ Kalshi

Kalshi đã trải qua tăng trưởng vượt bậc trong năm qua, từ khoảng 7 triệu hợp đồng mỗi ngày vào cuối năm 2024 tăng trưởng hơn 100 triệu vào cuối năm 2025. Điều này không chỉ nhờ vào Robinhood. Kalshi đã xây dựng được nhu cầu thực sự, trực tiếp: các danh mục sản phẩm mới, lượng người dùng nội địa ngày càng tăng, người giao dịch API và sự tham gia của các tổ chức. Một năm trước, người ta cho rằng Robinhood chiếm phần lớn khối lượng giao dịch của Kalshi. Ngày nay, dữ liệu của NBA cho thấy Robinhood chiếm khoảng 35% khối lượng cá cược thắng/thua. Việc thực hiện việc kinh doanh không rủi ro này thực sự đáng ngưỡng mộ.

Tuy nhiên, Kalshi không phải là sàn giao dịch duy nhất xây dựng câu chuyện tăng trưởng của mình dựa trên các kênh phân phối.

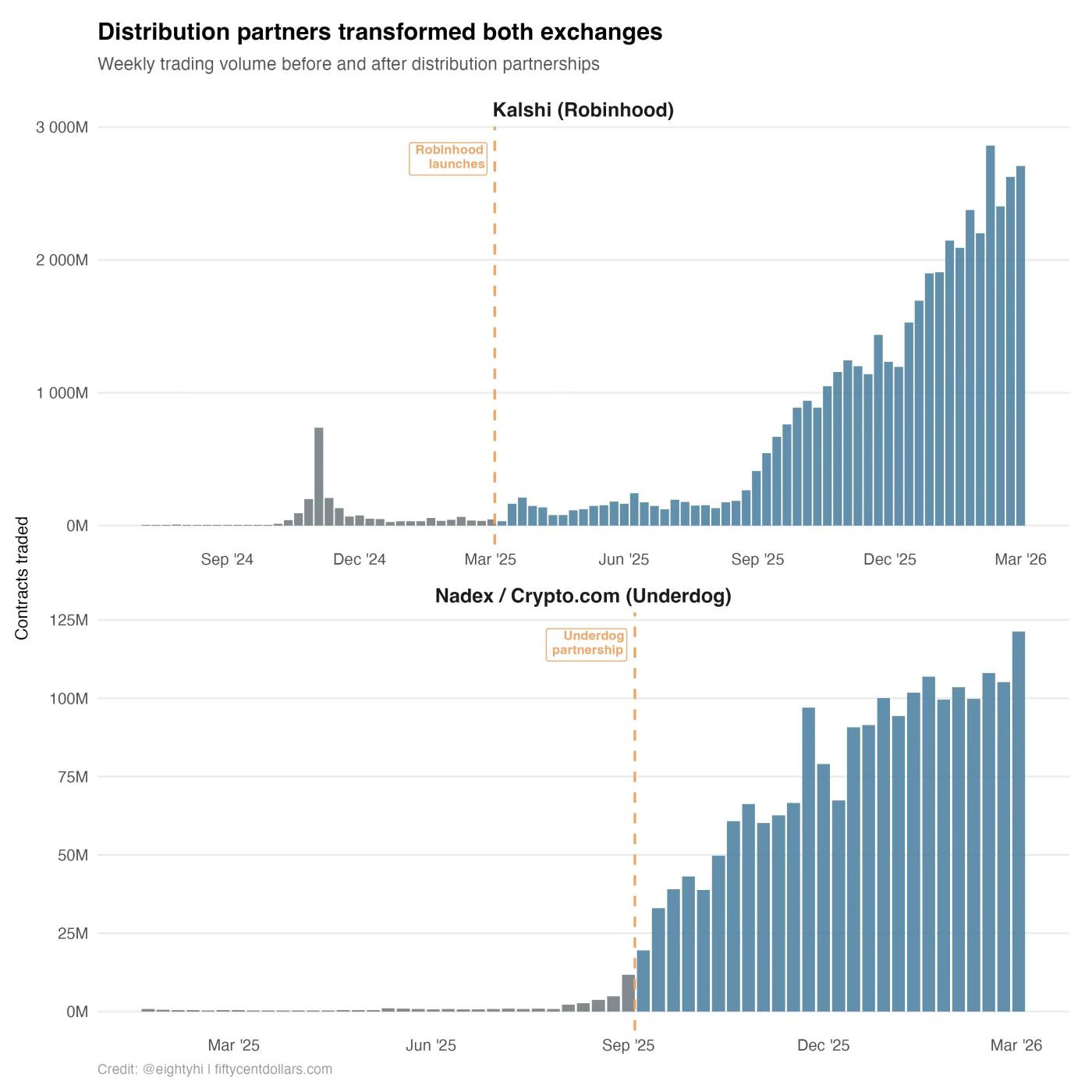

Nadex, một sàn giao dịch được CFTC quản lý và vận hành bởi Crypto.com Derivatives, có một câu chuyện tương tự đáng kinh ngạc. Trước khi Underdog tích hợp với Crypto.com vào tháng 9 năm 2025, khối lượng giao dịch của Nadex không có gì nổi bật. Sau khi Underdog tham gia và bắt đầu chuyển hướng hoạt động cá cược thể thao của người dùng đến sàn giao dịch, khối lượng giao dịch hàng tuần đã tăng vọt. Cùng một mô hình, chỉ khác tên. Underdog đối với Nadex cũng giống như Robinhood đối với Kalshi: lớp phân phối giúp biến một sàn giao dịch trì trệ thành một trung tâm sôi động.

Điều đáng chú ý nhất là cả hai gã khổng lồ phân phối này đều đã hành động và hoàn toàn sở hữu sàn giao dịch riêng của mình. Robinhood đã mua lại sàn giao dịch được CFTC quản lý, và Underdog cũng đã làm điều tương tự vào tuần trước. Hai công ty, trên hai con đường song song, đã độc lập đi đến cùng một kết luận.

Đây không phải là sự trùng hợp ngẫu nhiên. Đó là lý thuyết trò chơi. Nếu bạn là nhà phân phối điều hướng hàng triệu giao dịch đến sàn giao dịch bên thứ ba, bạn đang nhận một phần hoa hồng từ mỗi hợp đồng—cơ sở hạ tầng mà người dùng của bạn không thể phân biệt được với API nhãn trắng. Bạn cũng đang chuyển giao dữ liệu, khối lượng giao dịch và hồ sơ pháp lý cho các đối thủ cạnh tranh tiềm năng, chính những yếu tố làm cho sàn giao dịch của họ có giá trị. Khi bạn đủ lớn mạnh, bước đi hợp lý là nội bộ hóa cơ sở hạ tầng đó. Sàn giao dịch sẽ chuyển từ trung tâm lợi nhuận của người khác thành trung tâm chi phí của bạn.

Dữ liệu thời tiết và NBA giải thích tại sao việc chống lại động thái này lại khó khăn đến vậy từ góc độ của sàn giao dịch. Ngay cả với chỉ 35% khối lượng giao dịch, Robinhood cũng có thể thêm một sàn giao dịch song song với thị trường thời tiết chỉ sau một đêm và ngay lập tức chuyển phần lớn lưu lượng truy cập mới sang đó. Họ có thể chuyển hướng ba trận đấu NBA đến một sàn giao dịch khác vào thứ Ba, tạo ra khối lượng giao dịch tương đương với bất kỳ nơi nào khác. Người dùng hoàn toàn không biết điều đó. Họ không chọn sàn giao dịch. Họ chọn Robinhood, hoặc Underdog.

Tôi đã sai

Năm ngoái, khi có tin đồn rằng Robinhood đang cân nhắc việc mua lại sàn giao dịch được CFTC quản lý, tôi đã công khai tuyên bố rằng điều đó là không thể.

Tôi tự tin rằng mình đã sai vì hai lý do.

Thứ nhất, từ kinh nghiệm của tôi tại Kalshi, tôi biết rõ việc xây dựng và vận hành một sàn giao dịch phái sinh sinh được quản lý chặt chẽ khó khăn đến mức nào: cơ sở hạ tầng tuân thủ, hệ thống giám sát, báo cáo CFTC, v.v. Robinhood kiếm được thu nhập khổng lồ từ thị trường dự đoán trong khi chỉ thực hiện khoảng 1% công việc. Sàn giao dịch làm phần việc khó khăn, trong khi Robinhood thu phí phân phối—đây là sự hợp tác hoàn hảo trong lĩnh vực fintech trong nhiều năm! Tại sao lại phá vỡ thế bế tắc này?

Thứ hai, tôi đã áp dụng tư duy truyền thống đằng sau cấu trúc thị trường phái sinh của năm mươi năm qua. Các nhà môi giới không mua lại sàn giao dịch. Trong thế giới mà tôi quen thuộc, toàn bộ ý nghĩa của sàn giao dịch nằm ở kênh giao dịch không thể thay thế của nó. Sàn giao dịch hàng hóa Chicago (CME), một công ty trị giá 90 tỷ đô la với hệ số biên lợi nhuận lần Visa và Mastercard, có được lợi hệ thống bảo vệ cạnh tranh bền vững nhờ " độ sâu thanh khoản ".

Một người giao dịch tổ chức quản lý vị thế dầu Brent trị giá 50 triệu đô la sẽ vô cùng quan tâm đến độ sâu sổ lệnh , độ trượt giá và sự tập trung đối tác giao dịch. Độ sâu này cực kỳ khó xác định và hầu như không thể sao chép, đặc biệt là trong thị trường phái sinh , nơi các hợp đồng không thể được hoán đổi giữa sàn giao dịch . Trong thế giới đó, sàn giao dịch đã giành được địa vị về cấu trúc nhờ sức mạnh của chính họ. Mặt khác, các nhà môi giới lại dễ dàng bị thay thế.

Thị trường dự đoán Sự lật đổ điều này. Trên Robinhood, một giao dịch cá cược thể thao trung bình chỉ đơn giản là một người dùng bình thường nhấn nút và đặt cược 10 đô la vào đội Lakers. Người dùng đó không quan tâm đến độ sâu sổ lệnh . Thậm chí, họ còn không biết sổ lệnh là gì. Khi các giao dịch nhỏ và người dùng không đủ am hiểu, độ sâu thanh khoản không còn là hệ thống bảo vệ nữa. Robinhood đã thay đổi hệ thống xử lý dữ liệu cơ bản của mình vào một đêm thứ Ba, nhưng khối lượng giao dịch vẫn tiếp tục đổ vào.

Khi quy mô giao dịch cực kỳ nhỏ và người dùng không đủ chuyên nghiệp, độ sâu thanh khoản không còn là hệ thống bảo vệ nữa.

Tôi đã sai, bởi vì tôi vẫn đang sử dụng những bản đồ lỗi thời. Đòn bẩy cấu trúc của việc dự đoán thị trường không nằm ở những gì lịch sử phái sinh trong năm mươi năm qua chỉ dẫn. Nó thực sự nằm trong tay những người sử dụng cuối cùng.

Thực tế, tôi đã viết một bài báo khá thẳng thắn về việc ForecastEx đã làm sai lệch các sự kiện thể thao như thế nào. Điều đó có thể đã gây được tiếng vang với một số độc giả… Cũng có một lượng hoạt động nhỏ trên ForecastEx vào ngày 5 tháng 2 mà tôi không thể giải thích được. Đây có thể là một thử nghiệm ban đầu của Robinhood. Cũng có thể Robinhood đang phân bổ lưu lượng truy cập trên nhiều sàn giao dịch, nhưng các nhà phân tích bên ngoài không có cách nào biết được. Tôi cho rằng ví dụ này gây tranh cãi vì hệ thống RFQ (Yêu cầu báo giá) và mạng lưới nhà tạo lập thị trường khổng lồ của Kalshi thực sự rất khó sao chép ở đây. Có một hệ thống bảo vệ công nghệ cực kỳ lớn ở đó. Hơn nữa, câu hỏi về "tầm quan trọng thanh khoản trong thị trường dự đoán" vẫn chưa được giải quyết. Điều này khiến tôi tự hỏi: theo suy diễn trò chơi, liệu chúng ta có đang hướng tới một kết cục cạnh tranh đồng nhất – tất cả sàn giao dịch bị mắc kẹt trong vũng lầy bắt chước, tranh giành ra mắt trên mọi thị trường hiện có?