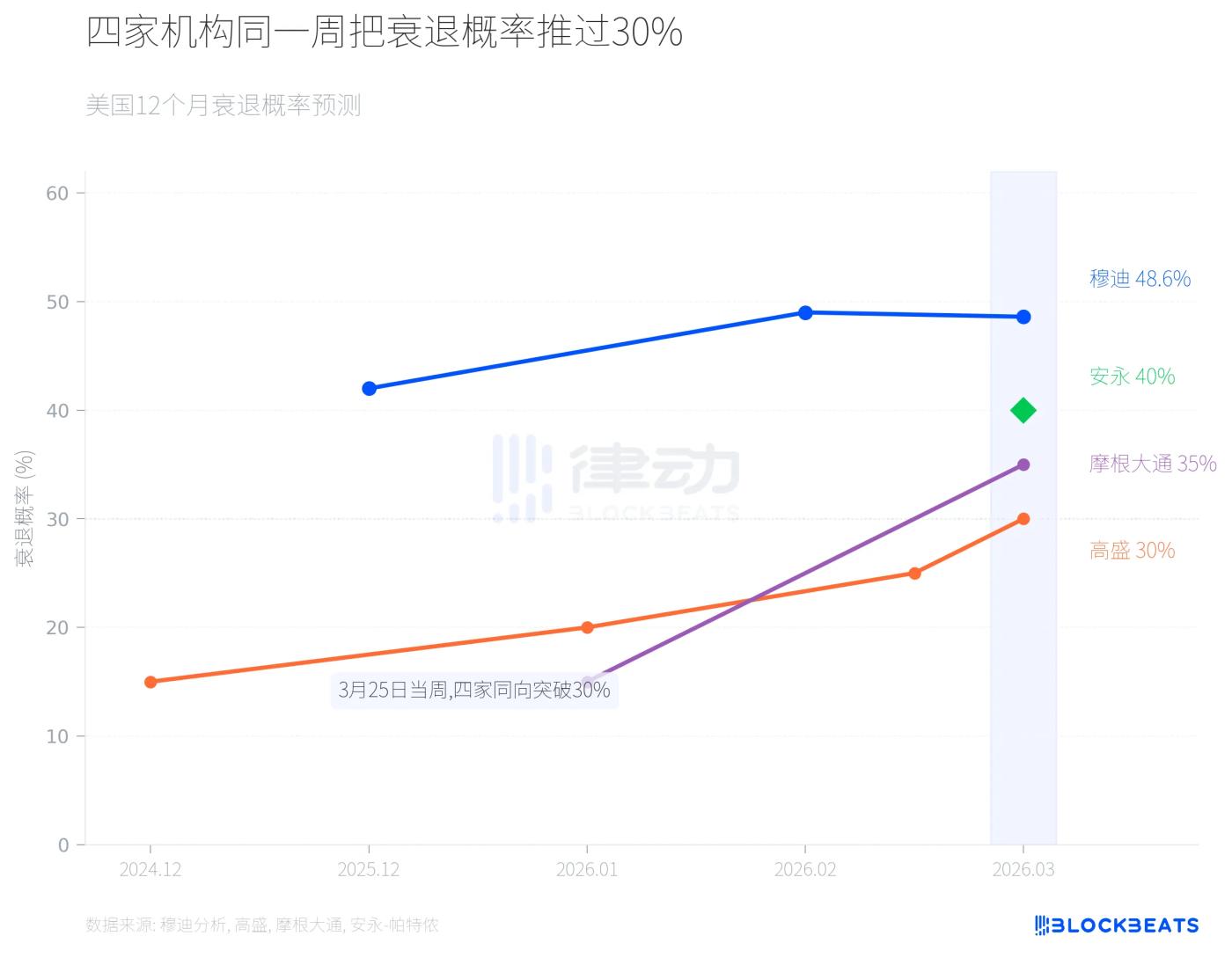

Trong tuần lễ ngày 25 tháng 3, bốn tổ chức sử dụng các phương pháp luận khác nhau—Moody's Analytics, Goldman Sachs, JPMorgan Chase và EY-Parthenon—đã nhất trí nâng mức dự báo về khả năng xảy ra suy thoái kinh tế tại Mỹ trong 12 tháng tới lên trên 30%. Moody's đưa ra mức 48,6%, EY-Parthenon 40%, JPMorgan Chase 35% và Goldman Sachs 30%.

Bản thân vấn đề này quan trọng hơn bất kỳ con số cụ thể nào.

Cả bốn đường thẳng cùng lúc dâng lên.

Mô hình học máy của Moody's Analytics đã đưa ra mức cao nhất từ trước đến nay. Theo một báo cáo của Fortune ngày 25 tháng 3, nhà kinh tế trưởng của Moody's, Mark Zandi, cho biết con số này chỉ là 15% vào tháng 12 năm 2024, tăng lên 42% vào cuối năm 2025, nhảy vọt lên 49% vào tháng 2 năm nay, và tính toán mới nhất cho thấy 48,6%. Zandi dự đoán rằng vòng dữ liệu tiếp theo có thể sẽ đẩy con số này lên trên 50%. Xác suất suy thoái kinh tế cơ bản thường nằm trong khoảng từ 15% đến 20%, có nghĩa là mức hiện tại gần gấp ba lần mức bình thường.

Lộ trình dự báo của Goldman Sachs cũng đầy thách thức. Theo Fortune, dự báo của Goldman Sachs cho tháng 12 năm 2024 là 15%, được điều chỉnh nhẹ lên 20% vào tháng 1, nâng lên 25% vào ngày 12 tháng 3 và đạt 30% vào ngày 25 tháng 3. Tốc độ điều chỉnh dự báo cứ hai tuần một lần như vậy là hiếm thấy trong lịch sử dự báo của Goldman Sachs. Goldman Sachs cũng nâng dự báo lạm phát PCE thêm 0,2 điểm phần trăm lên 3,1%, hạ dự báo tăng trưởng GDP cả năm xuống 2,1% và hoãn kỳ vọng cắt giảm lãi suất lần đầu từ tháng 6 sang tháng 9.

Trung tâm Nghiên cứu Toàn cầu JPMorgan đưa ra mục tiêu 35%. Theo báo cáo của CNBC ngày 19 tháng 3, các nhà kinh tế của JPMorgan đồng thời hạ mục tiêu giá cuối năm cho chỉ số S&P 500 từ 7500 điểm xuống 7200 điểm, với kịch bản xấu nhất có thể khiến chỉ số này giảm xuống 6000 điểm.

Ernst & Young Parthenon là đơn vị cuối cùng trong bốn đơn vị lên tiếng, nhưng dự đoán xác suất 40% của họ đi kèm với một điều kiện thú vị. Theo báo cáo ngày 24 tháng 3 của World Oil, nhà kinh tế trưởng của Ernst & Young Parthenon, Gregory Daco, đã định nghĩa tình hình hiện tại là một "sự xáo trộn đa chiều", cho rằng tác động không chỉ giới hạn ở nguồn cung dầu thô mà còn bao gồm các hệ thống lọc dầu, cơ sở hạ tầng khí hóa lỏng (LNG) và Chuỗi cung ứng phân bón. Điều này ngụ ý rằng ngay cả khi giá dầu giảm, áp lực lạm phát cũng sẽ không giảm theo.

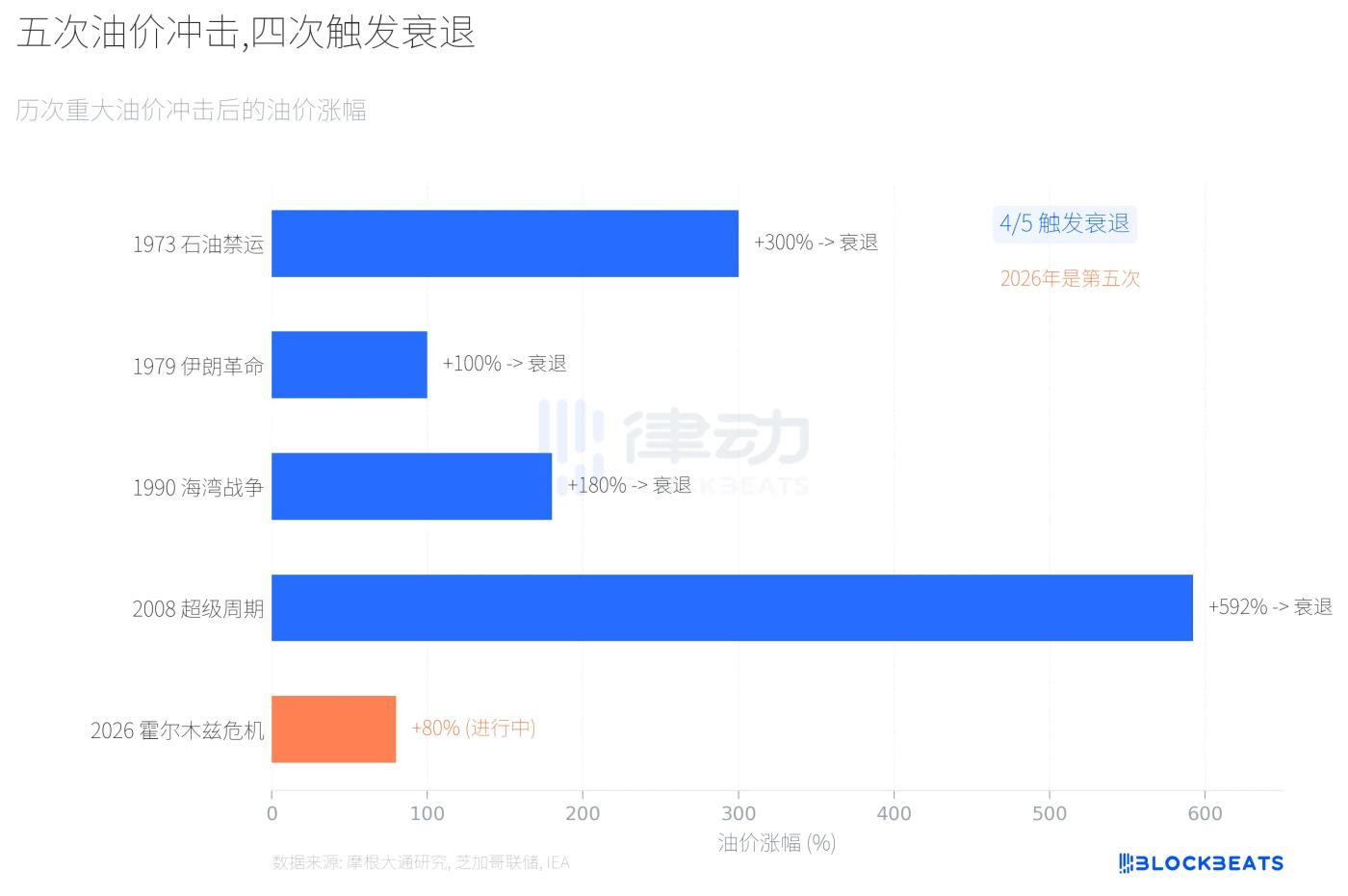

Tỷ lệ thành công lịch sử của các cú sốc giá dầu

Các giả định cốt lõi của bốn thể chế này đều có chung một biến số: giá dầu. Kể từ các cuộc tấn công của Mỹ và Israel nhằm vào Iran ngày 28 tháng 2, giá dầu thô Brent đã tăng từ khoảng 70 đô la một thùng, vượt qua mốc 100 đô la vào ngày 8 tháng 3 (lần đầu tiên sau bốn năm), và đạt mức 115 đô la trong thời gian ngắn vào tuần trước. Giá đóng cửa tính đến 25 tháng 3 là 102,22 đô la.

Theo một báo cáo của IEA hồi tháng 3, eo biển Hormuz trước đây chứng kiến khoảng 20 triệu thùng dầu thô đi qua mỗi ngày, chiếm khoảng 20% tổng lượng dầu vận chuyển bằng đường biển toàn cầu. Sau khi xung đột nổ ra, các nước vùng Vịnh đã giảm sản lượng dầu thô ít nhất 10 triệu thùng mỗi ngày. Ông Zandi, trong một cuộc phỏng vấn với Fortune, ước tính rằng khoảng một phần ba nguồn cung phân bón của thế giới cũng đi qua tuyến đường thủy này.

Mức độ chấn động năng lượng này đã xảy ra lần trong lịch sử .

Theo nghiên cứu của JPMorgan Chase, lần trong lần cú sốc giá dầu lớn kể từ những năm 1970 đã gây ra các cuộc suy thoái kinh tế sau đó. Chiến tranh Yom Kippur năm 1973 khiến giá dầu tăng vọt 300%, và Mỹ rơi vào suy thoái vào tháng 11 năm đó. Cuộc cách mạng Iran năm 1979 khiến giá dầu tăng gấp đôi, và một cuộc suy thoái bắt đầu lần. Chiến tranh vùng Vịnh năm 1990 đẩy giá dầu tăng 180%, với một cuộc suy thoái bắt đầu gần như đồng thời. Chu kỳ siêu tăng trưởng từ năm 2002 đến năm 2008 chứng kiến giá dầu tăng kế 592%, cuối cùng dẫn đến một cuộc khủng hoảng tài chính toàn cầu.

Cuộc khủng hoảng eo biển Hormuz năm 2026 hiện được ước tính ở mức khoảng 80%, nhỏ nhất trong lần. Tuy nhiên, có một điểm khác biệt quan trọng: quy mô của sự gián đoạn nguồn cung lần sẽ lớn hơn bất kỳ cuộc khủng hoảng nào trước đây. Cơ quan Năng lượng Quốc tế (IEA) mô tả nó là "sự gián đoạn lớn nhất đối với nguồn cung năng lượng kể từ cuộc khủng hoảng năng lượng những năm 1970".

Các nhà kinh tế của JPMorgan đã đưa ra một ước tính định lượng: cứ mỗi 10% giá dầu tăng sẽ kéo GDP của Mỹ giảm khoảng 15 đến 20 điểm cơ bản.

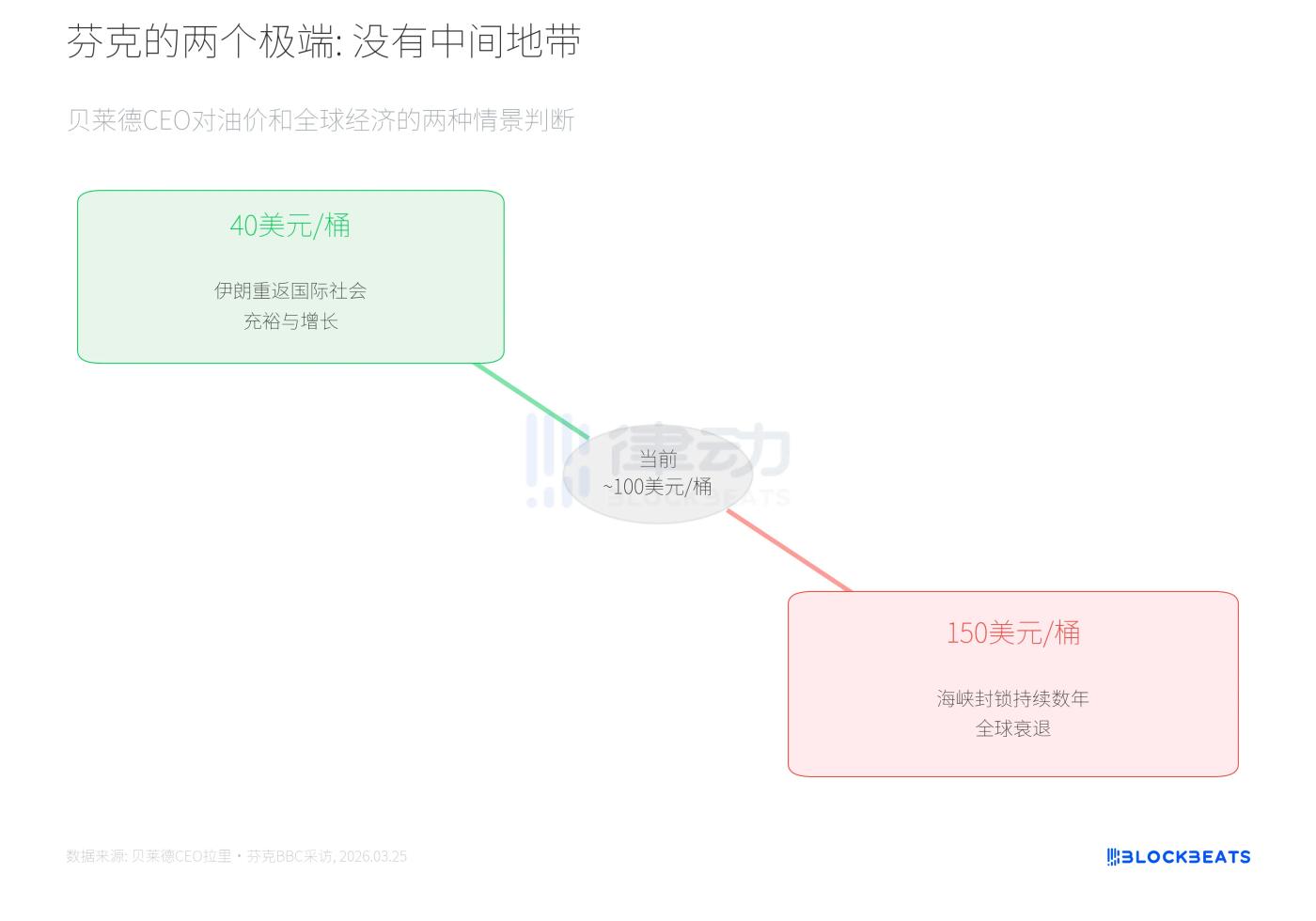

Sự phân đôi của Fink

Vào ngày 25 tháng 3, Larry Fink, Giám đốc điều hành của BlackRock, công ty quản lý hơn 10 nghìn tỷ đô tài sản, đã đưa ra một khuôn khổ trực tiếp hơn là chỉ những con số trong một cuộc phỏng vấn với BBC.

Theo tạp chí Fortune, Fink nói: "Sẽ không có sự thỏa hiệp; kết quả chắc chắn sẽ là một trong hai thái cực."

Trong kịch bản thứ nhất, Iran được cộng đồng quốc tế chấp nhận và tái tham gia thương mại toàn cầu, nguồn cung dầu được khôi phục, giá dầu giảm xuống còn 40 đô la một thùng, và tăng trưởng toàn cầu diễn ra. Trong kịch bản thứ hai, xung đột tiếp diễn, việc phong tỏa eo biển Hormuz kéo dài nhiều năm, giá dầu vẫn ở mức trên 100 đô la hoặc thậm chí tiến gần đến 150 đô la, và thế giới rơi vào suy thoái. Fink đặc biệt chỉ ra rằng tác động lan tỏa của giá dầu cao sẽ ảnh hưởng đến các sản phẩm nông nghiệp và phân bón, vì đây là những sản phẩm phụ của khí đốt tự nhiên.

Tuy nhiên, Fink cũng loại trừ một khả năng, khẳng định rõ ràng rằng một cuộc khủng hoảng tài chính hệ thống như năm 2008 sẽ không xảy ra, vì tỷ lệ an toàn vốn hiện tại của các tổ chức tài chính cao hơn nhiều so với thời điểm đó.

Sự đồng thuận tự nó là một biến số.

Trở lại câu hỏi ban đầu, Moody's sử dụng các mô hình học máy, Goldman Sachs sử dụng khung dự báo kinh tế vĩ mô, JPMorgan Chase theo dõi chỉ báo năm yếu tố, và EY-Parthenon tiếp cận vấn đề từ góc độ Chuỗi cung ứng. Bốn phương pháp khác nhau này đều đi đến cùng một kết luận trong cùng một tuần.

Theo một khảo sát của Đại học Michigan vào tháng 3, chỉ số niềm tin người tiêu dùng đã giảm xuống 55,5, xếp ở vị trí thứ hai lịch sử. Theo dữ liệu của Cục Thống kê Lao động (BLS), số lượng việc làm phi nông nghiệp tại Mỹ đã giảm 92.000 trong tháng 2, trái ngược với kỳ vọng của thị trường là tăng 60.000. Số việc làm trong lĩnh vực giải trí và khách sạn giảm 27.000, chăm sóc sức khỏe giảm 28.000, sản xuất giảm 12.000 và việc làm trong chính phủ liên bang giảm 10.000. Theo thống kê của BLS, kể từ đỉnh điểm vào tháng 10 năm 2024, tổng số việc làm trong chính phủ liên bang đã giảm 330.000, tương đương mức giảm 11%.

Trong một cuộc phỏng vấn, Zandi cho biết nếu giá dầu trung bình ở mức khoảng 125 đô la một thùng trong quý thứ hai, "điều đó sẽ đẩy chúng ta vào suy thoái". Với giá dầu Brent hiện tại khoảng 102 đô la, con số đó vẫn còn cách mức đó 23 đô la.

Các dự đoán từ bốn tổ chức này có thể không chính xác. Nhưng khi bốn tổ chức đưa ra kết luận tương tự trong cùng một tuần bằng phương pháp khác nhau, tác động của nó không chỉ đơn thuần là con số xác suất. Các doanh nghiệp có thể hoãn kế hoạch đầu tư, người tiêu dùng có thể thắt chặt chi tiêu, và những hành động này, đến lượt mình, sẽ làm giảm dữ liệu kinh tế, khiến các con số dự báo ở vòng tiếp theo tăng hơn nữa.