"Cú sụp đổ kéo dài 90 phút đó đã xóa sạch khoản đầu tư của 1,66 triệu nhà đầu tư. Số tiền đó đã chảy vào túi của sàn giao dịch ."

Thứ nhất, sự sụp đổ mà bạn thấy không phản ánh đúng sự thật.

Vào rạng sáng ngày 11 tháng 10 năm 2025, nếu bạn tình cờ giao dịch suốt đêm, bạn sẽ chứng kiến đợt thanh lý lớn nhất trong lịch sử crypto : Bitcoin sẽ bị bán tháo bắt đầu từ gần 100.000 đô la, và Altcoin nói chung sẽ giảm hơn 40%. Bạn muốn đóng vị thế của mình, nhấn xác nhận, nó quay vòng, rồi hết thời gian; thử lại, vẫn hết thời gian. Ứng dụng bị treo, hệ thống sụp đổ.

Có thể bạn nghĩ đây là một sự cố kỹ thuật kết hợp với sự hoảng loạn trên thị trường và dòng người đầu tư thiếu may mắn ồ ạt tháo tiền, nhưng những gì bạn đang thấy không phải là toàn bộ câu chuyện.

Sự thật phũ phàng đằng sau tất cả là trong khi đặt lệnh của bạn bị chặn, kênh của người khác vẫn mở, và họ đang chờ ở đó. Người đó chính là sàn giao dịch .

II. Các con số được nén lại một cách có chủ ý

Sau sự cố, nền tảng dữ liệu crypto coinglass đã công bố dữ liệu về tổng số cháy tài khoản : 19,1 tỷ đô la, liên quan đến khoảng 1,66 triệu tài khoản. Con số này được hầu hết các phương tiện truyền thông trích dẫn nguyên văn, trở thành điểm tựa chính thức cho câu chuyện về các cuộc tấn công ngày 11/10.

Lẽ thường suy đoán thấy rằng cháy tài khoản 19,1 tỷ đô la không thể nào gây ra cú sốc nghiêm trọng như vậy cho thị trường crypto; điều đó đơn giản là không hợp lý. Do đó, chỉ có một sự thật duy nhất:

Số điện thoại này là giả.

Đây không phải là một sai lệch nhỏ trong phương pháp thống kê, mà là một vụ gian lận có hệ thống, quy mô lớn.

▍Khôi phục dữ liệu gốc

Hyperliquid là một sàn giao dịch tập trung dựa trên Chuỗi , nơi dữ liệu hoàn toàn công khai và không thể bị giả mạo. Vào ngày 11 tháng 10, khối lượng thanh lý của nó đạt 10,31 tỷ đô la, và khối lượng giao dịch mở (OI) xấp xỉ 13,8 tỷ đô la, dẫn đến tỷ lệ thanh lý/OI khoảng 75% - được coi là bình thường trong ngành (50%–80%) trong các đợt sụt giảm đột ngột cực độ.

Áp dụng logic tương tự cho sàn giao dịch tập trung:

Tổng vốn đầu tư Binance trước sự cố: khoảng 120 tỷ USD (đứng đầu thế giới).

Tổng giá trị tài sản trực tuyến (OI) của OKX trước sự cố: khoảng 43 tỷ đô la (lớn thứ ba toàn cầu).

Dựa trên điều kiện thị trường cực đoan với tỷ lệ thanh lý 70% → Khối lượng thanh lý thực tế Binance: 84 tỷ USD; OKX: khoảng 30 tỷ USD

Theo coinglass , số tiền thanh lý chính thức Binance là 2,41 tỷ đô la, trong khi OKX không tiết lộ con số đầy đủ.

Điều này có nghĩa là Binance đã báo cáo thiếu giá trị thực tế tới 35 lần.

Đây không phải là lỗi đánh máy, không phải là lỗi phần mềm, mà là một lỗi thiết kế.

coinglass sau đó thừa nhận rằng khi sàn giao dịch báo cáo dữ liệu thanh lý cho họ, họ chỉ đẩy một bản ghi mỗi giây, chứ không phải toàn bộ số lượng. Trong điều kiện thị trường cực đoan, tần suất kích hoạt thanh lý thực tế có thể lên tới hàng trăm bản ghi mỗi giây. Bằng cách kiểm soát tốc độ đẩy dữ liệu, sàn giao dịch có thể nén dữ liệu công khai xuống chỉ còn một phần nhỏ kích thước thực của nó trong khuôn khổ tuân thủ. Cơ chế này được biết đến trong ngành là "báo cáo tổng hợp hàng loạt" - nói một cách đơn giản: chỉ đẩy lượng thông tin mà bạn muốn thế giới bên ngoài biết.

Cathie Wood, người sáng lập ARK Invest , cho rằng mức giảm nợ thực sự trong năm 2011 là 28 tỷ đô la; K33 Research đưa ra con số từ 35 tỷ đến 40 tỷ đô la; và Evgeny Gaevoy, Giám đốc nhà tạo lập thị trường khổng lồ Wintermute , đã công khai tuyên bố rằng con số thực tế "ít nhất là từ 25 tỷ đến 30 tỷ đô la". Không có tổ chức nào đồng ý với con số 19,1 tỷ đô la.

III. Số tiền 22 tỷ đô la và 3 tỷ đô la được kiếm được bằng cách nào?

Khi Binance công bố khoản bồi thường tổng cộng 680 triệu đô la cho các tài khoản bị ảnh hưởng, không ai có thể dự đoán rằng họ sẽ thu được lợi nhuận khổng lồ từ thảm họa ngành này. Cơ cấu thu nhập của họ như sau:

Loại thứ nhất: Lợi nhuận chiết khấu thanh lý

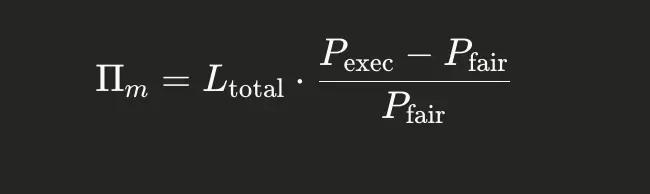

Một cựu giám đốc sản phẩm hợp đồng tại một sàn giao dịch hàng đầu đã cung cấp cho chúng tôi một công thức:

TRONG ĐÓ:

• — Thao túng lợi nhuận

• — Tổng giá trị danh nghĩa cháy tài khoản

• — Giá mua thực tế sàn giao dịch

• — Giá trị thị trường hợp lý

Phần cuối của công thức này là một Hệ số rất quan trọng. Nó xác định khi nào và bằng cách nào sàn giao dịch sẽ can thiệp để hỗ trợ thị trường trong các trường hợp cực đoan, chẳng hạn như khi xảy ra tình trạng thanh khoản . Cụ thể, nó xác định mức giá mà công cụ thanh lý sẽ thanh lý vị thế của người dùng khi đạt đến ngưỡng thanh lý.

Thông thường, một nền tảng giao dịch uy tín sẽ duy trì tỷ lệ chiết khấu từ 0,5% đến 2% để tránh hiện tượng giá tăng đột biến bị chỉ trích trong ngành, giữ vững hình ảnh của một sàn giao dịch hàng đầu và hoàn thành trách nhiệm cơ bản của một nhà lãnh đạo ngành. Trước đây, một nền tảng giao dịch được đánh giá cao đã đặt KPI là 1,375% cho đội ngũ giao dịch hợp đồng của mình.

Tuy nhiên, trong một sự sụp đổ chớp nhoáng cực độ như năm 2011, khi thanh khoản đột ngột cạn kiệt và nhà tạo lập thị trường rút lại tất cả các lệnh, tình hình hoàn toàn khác: sàn giao dịch cho phép độ sâu sổ lệnh giảm mạnh tới 99%, và một lệnh thanh lý bắt buộc đáng lẽ phải được thực hiện ở mức 80.000 đô la có thể thực tế đã được thực hiện ở mức 65.000 đô la. Sự khác biệt này—mức chiết khấu—được ước tính một cách thận trọng là không dưới 20%, và thậm chí có thể vượt quá 30%.

Quan trọng hơn, trên sàn giao dịch tập trung, lợi nhuận từ chiết khấu này thuộc về sàn giao dịch 100%. Không có nhà kinh doanh chênh lệch giá bên ngoài nào có thể can thiệp vì toàn bộ hệ thống bị sập; chỉ có sàn giao dịch có thể vận hành nó.

Lợi nhuận từ chiết khấu thanh lý Binance (ước tính thận trọng): 84 tỷ × 20% = 16,8 tỷ USD

Phương pháp thứ hai: Lợi nhuận từ việc giảm vị trí tự động của ADL

Khi khoản lỗ từ lệnh gọi ký quỹ vượt quá khả năng của quỹ bảo hiểm, sàn giao dịch sẽ kích hoạt cơ chế ADL (Quản lý nợ ứng trước): buộc phải thanh lý vị thế sinh lời và sử dụng lợi nhuận của các nhà giao dịch để bù đắp khoản thiếu hụt do lệnh gọi ký quỹ. Phần lỗ này không bao giờ xuất hiện trong bất kỳ dữ liệu công khai nào; nó không có tên, không có hồ sơ và chỉ đơn giản là được âm thầm khấu trừ từ các tài khoản sinh lời.

Loại thứ ba: Quyền giao dịch trì hoãn

Trong thời gian hệ thống ngừng hoạt động, người dùng không thể đặt lệnh hoặc tiền ký quỹ. Tuy nhiên, công cụ thanh lý không thực hiện cháy tài khoản ngay lập tức — nó có thể "trì hoãn" quá trình này. Giá tiếp tục giảm, lỗ vốn vị thế ngày càng lớn, và sau đó bị xóa sạch ở mức giá thậm chí thấp hơn. Đối với người dùng, điều này không khác gì một cháy tài khoản thông thường; sự khác biệt là giá cháy tài khoản thấp hơn nhiều so với mức đáng lẽ phải có. Ai sẽ bỏ túi khoản chênh lệch giá đó?

Dựa trên các tính toán này, khi kết hợp ba loại lợi nhuận, lợi nhuận cuối cùng Binance ước tính nằm trong khoảng từ 18 tỷ USD đến 22 tỷ USD, trong khi của OKX ước tính nằm trong khoảng từ 2,5 tỷ USD đến 3,5 tỷ USD.

IV. Hệ thống đẳng cấp trong máy chủ

Để hiểu cách kiếm tiền, bạn cũng cần hiểu ai có thể đặt lệnh trong thời gian hệ thống ngừng hoạt động.

Sàn giao dịch tập trung mô lớn thường bao gồm một số mô-đun độc lập: mô-đun đặt lệnh , mô-đun dữ liệu thị trường, công cụ thanh toán bù trừ và hệ thống kiểm soát rủi ro. "Sự cố hệ thống" đề cập đến đặt lệnh mà người dùng bên ngoài có thể truy cập. Tuy nhiên, bên trong hệ thống, tồn tại một hệ thống ưu tiên mà không bao giờ được nêu rõ trong bất kỳ thỏa thuận người dùng nào.

Cấp 1: Nhà tạo lập thị trường độc quyền sàn giao dịch – Những nhà tạo lập này được viết bằng cùng một mã nguồn với hệ thống cốt lõi sàn giao dịch, do đó các sự cố bên ngoài không ảnh hưởng gì đến họ. Họ là lực lượng bán thực sự duy nhất trên thị trường trong thời gian xảy ra sự cố.

Cấp độ 2: Nhà tạo lập thị trường bên thứ ba hàng đầu (như Wintermute và Jump Trading) – sở hữu các giao thức API độc quyền có độ trễ thấp, cho phép người dùng thông thường vẫn thực hiện được một phần thao tác ngay cả khi hệ thống của họ gặp sự cố.

Cấp độ 3: Đội ngũ giao dịch định lượng thông thường – dần dần trở nên không hoạt động được sau khi hệ thống bị tắc nghẽn, nhưng phục hồi sớm hơn một chút so với nhà đầu tư bán lẻ.

Cấp độ 4: Nhà đầu tư bán lẻ thông thường – luôn ở vị trí thấp nhất.

"Máy chủ sàn giao dịch có các ưu tiên dịch vụ nghiêm ngặt. Khi tất cả các máy chủ khác gặp sự cố, chỉ có nhà tạo lập thị trường độc quyền mới có thể đặt lệnh. Họ là trọng tài, và cũng là những người chạy nhanh nhất trong cuộc đua." — Xiao Daxia, cựu thành viên ban quản lý cốt lõi của Huobi.

V. Vụ việc Wintermute: Toàn bộ số tiền của người đàn ông giàu có đã được trả lại.

Wintermute là trong đó bị ảnh hưởng bởi sự cố mất điện.

Một trong nhà tạo lập thị trường crypto lớn nhất thế giới, quản lý hàng tỷ đô la tài sản, cũng chịu tổn thất đáng kể trong vụ sụp đổ ngày 10/11 do thiếu minh bạch trong cơ chế thanh lý của mình. Sau đó, CEO Evgeny Gaevoy đã công khai ném đá Binance trên mạng xã hội, tuyên bố rằng dữ liệu thanh lý Binance "bị báo cáo thiếu nghiêm trọng, với quy mô cháy tài khoản thực tế ít nhất gấp mười lần dữ liệu chính thức "; ông cũng chỉ trích cơ chế ưu tiên trong thời gian gián đoạn là "cực kỳ không công bằng đối với nhà tạo lập thị trường bên thứ ba". Bài đăng đã được chia sẻ hàng nghìn lần, gây ra sự phẫn nộ trong ngành.

Đây là một cuộc phản công công khai hiếm hoi, đến từ nhóm ít có khả năng chống trả nhất - nhà tạo lập thị trường hàng đầu, những người từ lâu đã thu lợi từ hệ thống này, cuối cùng cũng lên tiếng vì chính họ cũng là nạn nhân.

Khoảng mười ngày sau, anh ta đã xóa bài đăng. Tất cả các tuyên bố liên quan đều bị rút lại. Tuyên bố chính thức cho biết: "Vấn đề này đã được giải quyết thông qua các kênh riêng tư." Kể từ đó, không có thêm bất kỳ lời chỉ trích công khai nào.

Trong ngành công nghiệp crypto, kết quả này không ai ngạc nhiên. Wintermute đã lấy lại được tiền của mình—thậm chí có thể nhiều hơn số tiền đã mất; Binance đã bịt miệng được tiếng nói phản đối đáng tin cậy nhất. Một thỏa thuận riêng tư để đổi lấy sự im lặng vĩnh viễn—một tình huống đôi bên cùng có lợi.

VI. Phố Jane: Một màn khói được thiết kế khéo léo

Vài tháng sau sự kiện 1011, một cái tên bí ẩn bất ngờ xuất hiện trở lại: Jane Street. Đi kèm với đó là một dữ liệu đáng kinh ngạc: Lợi nhuận của Jane Street trong cộng đồng tiền điện tử được dự đoán sẽ đạt 130 tỷ đô la vào năm 2025.

Nhà tạo lập thị trường tần suất cao lớn nhất thế giới này đã bị cáo buộc trong một bài đăng trên Twitter được lan truyền rộng rãi về việc cố tình kìm hãm giá Bitcoin, thao túng thị trường thông qua các cấu trúc phái sinh ETF, và là kẻ chủ mưu đứng sau vụ sụp đổ. Câu chuyện này liên kết nhiều sự kiện, bao gồm vụ kiện liên quan đến sự sụp đổ của Terra, các hình phạt trên thị trường Ấn Độ và việc bán tháo thường xuyên khi mở cửa thị trường chứng khoán Mỹ, với một Chuỗi logic dường như hoàn chỉnh và sức hấp dẫn tâm lý cực kỳ mạnh mẽ.

Thực tế cơ bản là Jane Street là một trong những thành viên được ủy quyền cốt lõi (AP) của các quỹ ETF Bitcoin. Khi các quỹ ETF như IBIT trải qua đợt rút vốn lớn, Jane Street cần bán ra trên Thị trường Spot để phòng ngừa rủi ro, gây ra áp lực bán ra tập trung ngay khi mở cửa – một hành vi tạo lập thị trường bình thường được xác định bởi cơ chế này. Các nhà phân tích của Coinbase đã tổng hợp dữ liệu từ 60 ngày qua cho thấy mức độ nhất quán cao trong biến động giá mở cửa của IBIT và QQQ; cái gọi là "bán phá giá" về cơ bản là một liên kết ở cấp độ beta của thị trường. Hơn nữa, việc thao túng giá Bitcoin không có ý nghĩa kinh doanh đối với Jane Street: nhà tạo lập thị trường kiếm được Chênh lêch giá mua bán và phí bảo hiểm biến động; các cược theo hướng cụ thể chỉ mang lại rủi ro một chiều không cần thiết, và thiệt hại về uy tín là cái giá mà họ không thể gánh chịu.

Vậy tại sao câu chuyện này lại trở nên phổ biến? Bởi vì nó đã chuyển hướng sự chú ý. Khi thị trường tràn ngập những lời đồn thổi rằng "Jane Street đang thao túng Bitcoin", cuộc thảo luận đã đi chệch khỏi sự thật: sàn giao dịch đã lợi dụng các lỗ hổng về cơ chế ưu tiên hệ thống và thanh lý để gánh chịu hàng trăm tỷ đô la tổn thất cháy tài khoản, trong khi người dùng không thể khắc phục được sự cố.

Suy cho cùng, sẽ luôn có một số người tò mò: tài sản bị mất của họ cuối cùng đã rơi vào tay ai?

Jane Street là mục tiêu hoàn hảo: đủ lớn, đủ bí ẩn, mang đậm chất Phố Wall, và tự nhiên tâm lý những người theo chủ nghĩa bảo thủ trong crypto . Hướng sự giận dữ về phía Jane Street chính là món quà quan hệ công chúng quý giá nhất dành cho Binance OKX.

VII. Sự tiến hóa của KPI và sự ra đời của mô hình "lò mổ".

Xiao Daxian đã gắn bó với ngành công nghiệp crypto hơn một thập kỷ, từng giữ vị trí trong đội ngũ quản lý cốt lõi của Huobi, chứng kiến toàn bộ quá trình phát triển của ngành từ những giai đoạn đầu đến hiện tại. Ông cho rằng tất cả đều nhờ vào một yếu tố: KPI.

Trong những ngày đầu của Huobi, chỉ có hai chỉ số KPI cốt lõi: không có lệnh gọi ký quỹ và không có hiện tượng tăng giá đột biến. Không có lệnh gọi ký quỹ là điều tối quan trọng – thà để quỹ bảo hiểm gánh chịu tổn thất còn hơn là cố tình xóa sạch vị thế của người dùng; không có hiện tượng tăng giá đột biến là vấn đề nguyên tắc – dữ liệu giá phải chính xác, và những biến động giá giả tạo không thể gây ra cháy tài khoản . Vào thời điểm đó, thương hiệu quan trọng hơn lợi nhuận, và vẫn còn một nhóm những người theo chủ nghĩa lý tưởng trong ngành tin tưởng vào viễn cảnh mong đợi của Satoshi Nakamoto .

Khi ngành công nghiệp này tiếp tục mở rộng, tầm ảnh hưởng của sàn giao dịch hàng đầu đang tiến gần đến tầm ảnh hưởng của các ông lớn tài chính truyền thống, nhưng đạo đức kinh doanh và lợi nhuận của ngành lại đang suy giảm theo chiều ngược lại.

Khi khối lượng giao dịch hàng ngày Binance vượt quá 100 tỷ đô la, khi các hợp đồng phái sinh trở thành nguồn thu nhập lớn nhất của nền tảng, và khi hai sàn giao dịch nắm giữ hàng trăm tỷ đô la khối lượng giao dịch mở, chỉ còn một chỉ số KPI duy nhất: tối đa hóa lợi nhuận thanh lý. Mỗi biến động cực đoan đều tạo ra một cơ hội thanh lý khổng lồ, và mỗi người dùng bị thanh lý đại diện cho một thu nhập được tính toán chính xác. Bảo vệ vị thế của người dùng đồng nghĩa với việc tự nguyện từ bỏ thu nhập.

"Các lò mổ không phải được tạo ra từ một quyết định đột ngột muốn giết người; mà đúng hơn, việc giết mổ được thiết kế như một phần bình thường trong hoạt động của hệ thống."

8. Khiếu nại

Vào tháng 12 năm 2025, Xiao Daxia bắt đầu thu thập thông tin nạn nhân một cách có hệ thống. Tính đến thời điểm viết bài này, đã có 383 nạn nhân được đăng ký, với tổng thiệt hại vượt quá 303 triệu đô la Mỹ - và đây chỉ là một phần nhỏ trong số những người chủ động tìm kiếm sự bồi thường; so với 1,66 triệu tài khoản bị ảnh hưởng, con số này chỉ là một giọt nước trong đại dương.

Ông đã thuê hai công ty luật, một ở Hồng Kông và một ở Hoa Kỳ, để tìm hiểu các hướng đi khả thi cho các vụ kiện tập thể chống lại Binance OKX. Con đường này rất khó khăn: cả hai sàn giao dịch đều được đăng ký tại Quần đảo Cayman và Seychelles, và các thỏa thuận người dùng của họ chứa các điều khoản trọng tài dài dòng, có nghĩa là bất kỳ tranh chấp về thẩm quyền nào cũng có thể kéo dài nhiều năm. Nếu ngay cả các cựu giám đốc điều hành trong ngành cũng phải đối mặt với những thách thức như vậy, thì nhà đầu tư bán lẻ bình thường, những người thiếu nguồn lực, người đại diện pháp lý và tiếng nói, sẽ ra sao?

Nhưng sư phụ Xiao nói rằng trận chiến này nhất định phải diễn ra.

Mô tả dữ liệu

Dữ liệu được trích dẫn trong bài viết này đến từ báo cáo công khai của ARK Invest, báo cáo nghiên cứu của K33 Research, tuyên bố công khai của CEO Wintermute (hiện đã bị xóa), coinglass, CryptoQuant và các cuộc phỏng vấn bàn tròn của Sina Finance. Cả Binance và OKX đều chưa phản hồi công khai dữ liệu và cơ chế được thảo luận trong bài viết này. Tất cả các ước tính tài chính đều là suy luận dựa trên dữ liệu công khai và không phải là kết quả kiểm toán.