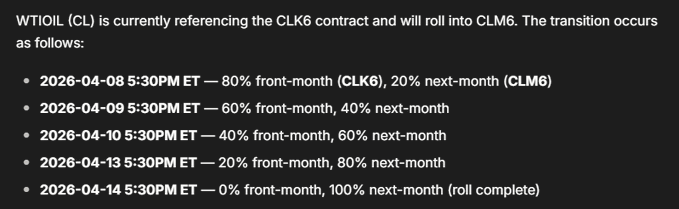

Xin gửi lời cảm ơn đến @papipnl vì đã chỉ ra một vấn đề lớn gây cản trở nghiêm trọng cho toàn bộ quá trình này. @tradexyz chuyển đổi giá oracle từ giá CME hiện tại sang giá CME tiếp theo trong khoảng thời gian 7 ngày, bắt đầu từ ngày 8 tháng này. Hiện tại, giá dầu WTI kỳ hạn tháng 6 thấp hơn 10% so với giá kỳ hạn tháng 5 hiện tại. Điều đó có nghĩa là trong 5 ngày chuyển tiếp (không có biến động vào cuối tuần), giá của oracle sẽ giảm đột ngột khoảng 2%. Điều này mở ra những cơ hội khác. Nếu giả định các nhà đầu tư trên Boros hành động một cách hợp lý, việc bán khống lãi suất ở đây có thể hợp lý, vì sẽ không ai mua vào WTI trên HL một cách hợp lý nếu không được bù đắp 2% mỗi ngày chuyển đổi, trung bình sẽ cần khoảng -260% vốn để được bù đắp đầy đủ 10% trong 14 ngày. Tuy nhiên, vẫn còn nhiều chiến lược khác có thể áp dụng ở đây (ví dụ: Short vốn, Short HL, mua vào CME tháng 6, v.v.). Nhưng tôi quan tâm hơn đến việc liệu có ai khác đã nghĩ ra một kịch bản hay cho tình huống này hay chưa.

Bài viết này được dịch máy

Xem bản gốc

Stephen | DeFi Dojo

@phtevenstrong

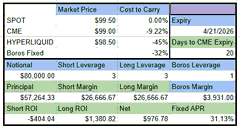

Another incredible strategy available for decent size:

TL;DR: 30% FIXED RATE APR using just @HyperliquidX, CME Futures, and @boros_fi until CME expiry (20 days).

The Set Up

1. Short WTI CME May

This has an implied negative APR of about 9% because it expires at parity with the

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ