Tác giả: Benji Siem @BenjiSiem , IOSG Ventures

Cảm ơn Kai Siefert ( @KaiSiefert ) và Yiping vì những phản hồi và sự giúp đỡ của họ cho bài viết này!

Giới thiệu

Tôi bắt đầu nghiên cứu này với một quan sát đơn giản: hệ thống điện đang phải làm những việc mà nó chưa từng được thiết kế để làm. Khi tỷ lệ năng lượng tái tạo tăng nhanh, quá trình điện khí hóa mở rộng và nhu cầu về trung tâm dữ liệu do trí tuệ nhân tạo (AI) điều khiển tăng vọt, mô hình truyền thống xây dựng thêm các nhà máy phát điện và đường truyền tải để đáp ứng nhu cầu cao điểm đang bị phá vỡ. Tiến độ xây dựng cơ sở hạ tầng quá chậm, hàng chờ kết nối quá dài và cường độ vốn đầu tư quá cao.

Trong bối cảnh này, tính linh hoạt, được định nghĩa là khả năng điều chỉnh động thái cung và cầu trong thời gian thực, đã chuyển từ chức năng hỗ trợ sang trụ cột cốt lõi của độ tin cậy lưới điện. Những gì trước đây chủ yếu dựa vào các tải công nghiệp lớn và các nhà máy điện đỉnh điểm giờ đây đang phát triển thành một thị trường phức tạp, đa tầng, nơi các nguồn năng lượng phân tán, nền tảng phần mềm và các đơn vị tổng hợp phối hợp hàng triệu tài sản để cân bằng hệ thống. Tôi tin rằng chúng ta đang ở một bước ngoặt mang tính cấu trúc.

Những người chiến thắng trong quá trình chuyển đổi này sẽ không phải là những người kiểm soát việc sản xuất điện, mà là những người xây dựng các lớp kết nối và điều phối giúp mở khóa tính linh hoạt trên quy mô lớn. Các mô hình phối hợp dựa trên tiền điện tử mới nổi và hệ thống khuyến khích dựa trên token có thể thúc đẩy hơn nữa sự chuyển đổi này bằng cách cho phép sự tham gia phi tập trung, thanh toán minh bạch và tính thanh khoản toàn cầu cho các dịch vụ linh hoạt. Như tôi đã phân tích xuyên suốt bài viết này, tính linh hoạt không còn chỉ là một khả năng kỹ thuật; nó là một cơ sở hạ tầng kinh tế mới nổi, nơi việc tích lũy doanh thu trên các thị trường về công suất, dịch vụ phụ trợ, phản ứng nhu cầu và thị trường địa phương đang tạo ra các nguồn giá trị mới và định hình lại cách thức giao dịch, quản lý và kiếm tiền từ năng lượng.

Luận văn

- Thị trường điện năng linh hoạt đang ở một bước ngoặt quan trọng. Sự gia tăng tỷ lệ năng lượng tái tạo, nhu cầu trung tâm dữ liệu tăng trưởng và các quy định bắt buộc đang tạo ra sự mất cân bằng cung cầu mang tính cấu trúc đối với các dịch vụ điện năng linh hoạt. Nhu cầu điện năng để vận hành các dự án phát triển ứng dụng và trí tuệ nhân tạo (AI) quy mô lớn đang nhanh chóng vượt quá lượng điện năng hiện có trong lưới điện. Điều này được thúc đẩy bởi: Sự gia tăng tiêu thụ điện năng của các trung tâm dữ liệu toàn cầu, dự kiến sẽ tăng hơn gấp đôi lên khoảng 945 TWh vào năm 2030. Con số này cao hơn một chút so với tổng lượng điện năng tiêu thụ của Nhật Bản hiện nay. AI là động lực quan trọng nhất của sự tăng trưởng này, cùng với nhu cầu ngày càng tăng đối với các dịch vụ kỹ thuật số khác. Tương tự, sự thiếu linh hoạt cũng có thể là một yếu tố hạn chế sự phát triển của AI.

- Thị trường điện lực đòi hỏi hiệu quả hoạt động và tính linh hoạt để giảm thiểu rủi ro, trong bối cảnh cơ sở hạ tầng còn chậm phát triển và các công trình đang được xây dựng. Điều này làm tăng nhu cầu và sự cần thiết của các dịch vụ này. Lưới điện ở nhiều nơi hiện đang chịu áp lực lớn: ước tính rằng nếu không giải quyết được những rủi ro về công suất, khoảng 20% các dự án trung tâm dữ liệu theo kế hoạch có thể bị chậm trễ. Các dự án phát điện ở Mỹ hiện đang bị chậm trễ do các nhà điều hành lưới điện phải vật lộn với tình trạng tắc nghẽn lưới điện (hàng chờ khoảng 10.300 dự án) . Con số này tương đương 2.300 GW, gấp đôi tổng công suất phát điện hiện có của Mỹ.

- Lớp trung gian của cơ sở hạ tầng tổng hợp và kết nối sẽ là những người thắng lớn nhất trong lĩnh vực này, vì nó đóng vai trò cầu nối giữa cơ sở hạ tầng thiết yếu giữa nguồn cung (người tiêu dùng có công suất dư thừa chưa sử dụng) và nhu cầu (các nhà điều hành lưới điện đang quá tải). Các nền tảng tập trung vào phần mềm để tổng hợp và tối ưu hóa các nguồn năng lượng phân tán (DER) sẽ thu được giá trị vượt trội khi thị trường mở rộng từ khoảng 98,2 tỷ đô la (năm 2025) lên khoảng 293,6 tỷ đô la (năm 2034), tăng trưởng với tốc độ CAGR 12,94% từ năm 2025 đến năm 2034.

Tổng quan thị trường về tính linh hoạt

Tính linh hoạt trong thị trường năng lượng là gì?

Trong hệ thống điện, tính linh hoạt = khả năng của hệ thống điều chỉnh nhanh chóng sản lượng điện và/hoặc nhu cầu tiêu thụ để đáp ứng các tín hiệu (giá cả, tắc nghẽn lưới điện, tần số, v.v.) nhằm giữ cân bằng cung cầu và tránh mất điện.

Trong quá khứ, nguồn cung cấp này hầu như hoàn toàn đến từ các máy phát điện linh hoạt (nhà máy điện khí đỉnh điểm, thủy điện). Khi năng lượng tái tạo và điện khí hóa phát triển, các nhà điều hành hệ thống hiện nay cũng mua nguồn cung cấp linh hoạt từ:

- Phản ứng theo nhu cầu : tải có thể giảm hoặc thay đổi thời gian.

- Lưu trữ : pin, xe điện, lưu trữ nhiệt

- Phát điện phân tán : điện mặt trời trên mái nhà, hệ thống CHP nhỏ, v.v.

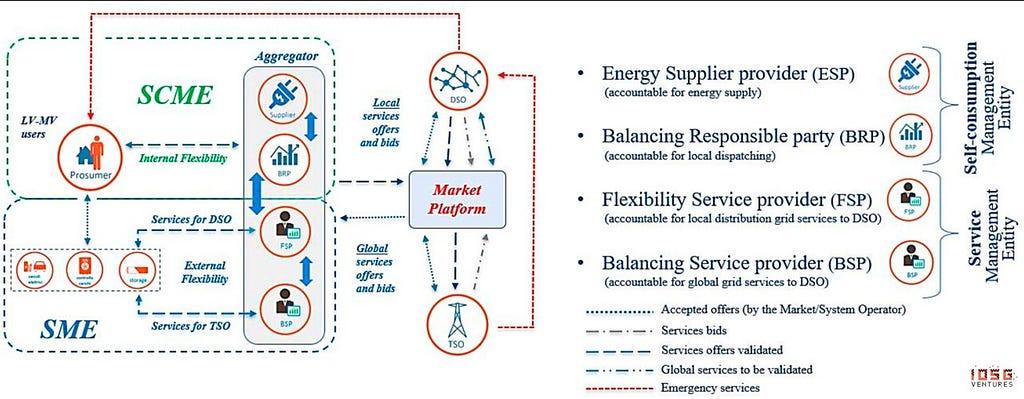

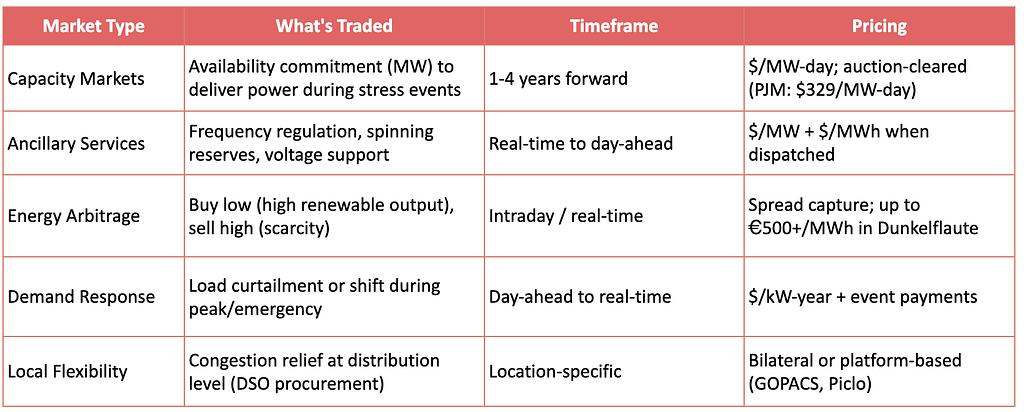

“Thị trường linh hoạt” là tập hợp các thị trường và hợp đồng nơi sự linh hoạt này được mua bán: thị trường bán buôn, các sản phẩm dịch vụ cân bằng/phụ trợ, thị trường công suất và các nền tảng linh hoạt của các nhà điều hành hệ thống phân phối (DSO) địa phương. Các nhà tổng hợp hoạt động cùng nhau như những người trung gian để cung cấp các nền tảng cho phép các nhà điều hành lưới điện mua sự linh hoạt từ khách hàng cuối, tạo ra một lớp cơ sở hạ tầng có ý nghĩa (xem phần “Cách thức giao dịch và định giá sự linh hoạt”). Việc thanh toán được thực hiện bởi các nhà điều hành hệ thống truyền tải (TSO), những người trả tiền cho nhà tổng hợp và sau đó, nhà tổng hợp trả tiền cho khách hàng sau khi trừ đi phần của mình.

Tính linh hoạt này có thể được cung cấp theo hai cách:

- Tính linh hoạt ngầm định diễn ra tự động thông qua các tín hiệu giá cố định, chẳng hạn như biểu giá theo thời gian sử dụng. Ví dụ: bộ sạc xe điện thông minh của bạn sẽ trì hoãn việc sạc cho đến ban đêm khi điện rẻ hơn. Tín hiệu giá thúc đẩy hành vi này.

- Tính linh hoạt rõ ràng bao gồm các hành động có chủ đích nhằm đáp ứng các yêu cầu cụ thể từ nhà điều hành lưới điện. Những hành động này được thực hiện một cách có ý thức và được bồi thường trực tiếp — thông thường thông qua các thị trường được điều phối bởi một nền tảng thị trường.

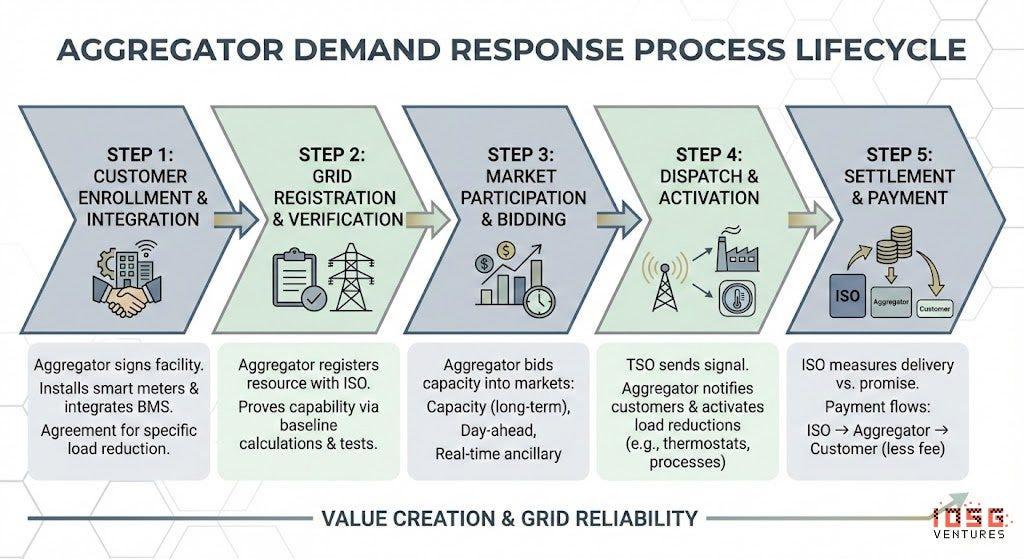

Ví dụ chi tiết:

Bước 1: Đăng ký khách hàng

Một đơn vị trung gian như CPower ký hợp đồng với một nhà máy sản xuất. Họ lắp đặt thiết bị giám sát (đồng hồ thông minh, bộ điều khiển) và tích hợp với hệ thống quản lý tòa nhà của nhà máy. Khách hàng đồng ý giảm tải, ví dụ như 2 MW, khi được yêu cầu.

Bước 2: Đăng ký với Nhà điều hành lưới điện

Đơn vị tổng hợp đăng ký công suất 2 MW này (cùng với hàng nghìn địa điểm khác) với ISO như một “nguồn lực đáp ứng nhu cầu”. Đơn vị tổng hợp phải chứng minh nguồn lực này thực sự có thể cung cấp điện. Điều này bao gồm các tính toán cơ bản, các giao thức đo lường và đôi khi là các thử nghiệm vận hành.

Bước 3: Tham gia thị trường

Đơn vị tổng hợp sẽ chào bán công suất tổng hợp đó vào nhiều thị trường khác nhau:

- Thị trường công suất (hàng năm/nhiều năm): “Tôi cam kết sẽ có sẵn 500 MW trong giờ cao điểm mùa hè”

- Thị trường năng lượng giao dịch trước một ngày : “Tôi có thể giảm tải 200 MW vào ngày mai, từ 4 giờ chiều đến 8 giờ tối”

- Dịch vụ phụ trợ thời gian thực : “Tôi có thể phản hồi trong vòng 10 phút đối với các sự cố về tần số”.

Bước 4: Gửi đi

Khi lưới điện cần sự linh hoạt, TSO sẽ gửi tín hiệu đến đơn vị tổng hợp. Sau đó, nền tảng phần mềm của đơn vị tổng hợp sẽ thực hiện các bước sau:

- Gửi thông báo cho khách hàng đã đăng ký (tin nhắn văn bản, email, tín hiệu điều khiển tự động)

- Kích hoạt các chế độ giảm tải đã được lập trình sẵn (ví dụ: tăng điểm đặt nhiệt độ, giảm độ sáng đèn, tạm dừng các quy trình công nghiệp).

- Giám sát hiệu suất theo thời gian thực

Bước 5: Thanh toán

Sau sự kiện:

- Tiêu chuẩn ISO đo lường những gì thực sự đã được cung cấp so với những gì đã được hứa hẹn.

- Quy trình thanh toán: ISO → Bên tổng hợp → Khách hàng (trừ phí của bên tổng hợp)

Các nhân vật chủ chốt

1. Sàn giao dịch — Nền tảng thị trường

- Nơi mà sự linh hoạt được giao dịch: Các nền tảng này kết nối người mua (các nhà điều hành hệ thống phân phối/truyền tải) với người bán (các nhà tổng hợp, chủ sở hữu nguồn năng lượng phân tán). Thị trường dự trữ tần số nhanh cũng cung cấp một nền tảng khác cho giao dịch.

- Ví dụ: EPEX SPOT, Nord Pool, Piclo Flex, NODES, GOPACS, Enera

Mô hình kinh doanh:

- Phí giao dịch đối với các giao dịch đã được thanh toán bù trừ (thường là 0,5–2% giá trị giao dịch hoặc 0,01–0,05 €/MWh)

- Phí đăng ký/phí thành viên để truy cập thị trường (phí nền tảng hàng năm dành cho người tham gia)

- Một số nền tảng hoạt động như các tiện ích được quản lý (thu hồi chi phí thông qua giá cước lưới điện) trong khi những nền tảng khác là các dự án thương mại.

Giá cả:

- Các nền tảng không ấn định giá, mà chỉ tạo điều kiện cho việc xác định giá thông qua đấu giá (trả tiền theo giá thầu hoặc trả tiền khi giao dịch thành công).

- Các nền tảng linh hoạt cục bộ (Piclo, NODES) thường đưa ra mức giá từ 50 đến 200 euro/MWh cho việc quản lý tắc nghẽn.

- Giá thị trường cân bằng bán buôn có thể tăng vọt lên hơn 1.000 €/MWh trong các sự kiện khan hiếm. Giá tại các thị trường bán buôn truyền thống (ví dụ: EPEX) có thể xuống mức âm, điều này có tác động tương tự như việc chủ động mua quyền tự chủ tại một thị trường linh hoạt chuyên dụng.

2. Các đơn vị tổng hợp / Nhà máy điện ảo (VPP)

- Quản lý đội xe gồm các tài sản linh hoạt. Doanh thu của họ phụ thuộc vào việc giành được các hợp đồng và điều phối hàng hóa/kho bãi một cách chính xác.

- Ví dụ: Enel X, CPower, Voltus, Next Kraftwerke, Flexitricity, Limejump

Mô hình kinh doanh:

- Chia sẻ doanh thu với chủ sở hữu tài sản: đơn vị tổng hợp giữ lại 20-50% doanh thu thị trường, phần còn lại trả cho khách hàng.

- Một số công ty tính phí đăng ký trả trước hoặc phí SaaS hàng tháng cho chủ sở hữu tài sản.

- Cũng có thể nhận được tiền thưởng hiệu suất từ các công ty tiện ích nếu vượt chỉ tiêu điều độ.

Giá cả:

- Thanh toán phí duy trì công suất: 30–150 USD/kW-năm tùy thuộc vào thị trường và sản phẩm.

- Thanh toán năng lượng: Giá thị trường được chuyển tiếp (trừ đi lợi nhuận của nhà tổng hợp)

- Thu nhập điển hình của khách hàng: 50–200 USD/kW/năm đối với tải công nghiệp và thương mại, 100–400 USD/năm cho mỗi hệ thống lưu trữ năng lượng dân dụng.

3. Hệ thống quản lý/tối ưu hóa nguồn năng lượng phân tán (DERMS)

- Phần mềm cho phép dự báo, kiểm soát, đấu thầu và tuân thủ quy định. Đây là lớp trí tuệ nhân tạo. Có thể được tích hợp vào các hệ thống tổng hợp.

- Ví dụ: AutoGrid (Uplight), Enbala (Generac), Opus One, Smarter Grid Solutions, GE GridOS, Siemens EnergyIP

Mô hình kinh doanh:

- Cấp phép phần mềm dưới dạng dịch vụ (SaaS) cho doanh nghiệp: Hợp đồng hàng năm dựa trên khối lượng công suất (MW) được quản lý hoặc số lượng tài sản được kiểm soát.

- Phí triển khai/tích hợp: Phí dự án một lần cho việc triển khai tiện ích (500.000 USD - 5 triệu USD trở lên)

- Dịch vụ quản lý: Tối ưu hóa liên tục dưới dạng dịch vụ với phí dựa trên hiệu suất.

Giá cả:

- Thông thường, phí bản quyền phần mềm dao động từ 2 đến 10 đô la Mỹ/kW/năm (tùy thuộc vào chức năng và quy mô).

- Các dự án triển khai hệ thống quản lý năng lượng phân tán (DERMS) quy mô lớn cho các công ty tiện ích có thể có tổng giá trị hợp đồng từ 5 đến 20 triệu đô la trong thời gian hơn 5 năm.

- Một số nhà cung cấp đưa ra mô hình chia sẻ doanh thu (5–15% giá trị gia tăng thu được).

4. Tài sản

- Nguồn cung vật chất: Xe điện, pin, bộ điều nhiệt, máy bơm nhiệt, tải công nghiệp, v.v.

5. Người mua điện lưới

- Phía cầu: các công ty điện lực và nhà điều hành hệ thống mua sắm các thiết bị có khả năng linh hoạt để quản lý tắc nghẽn, cân bằng và tải đỉnh. Các nhà điều hành hệ thống phân phối (DSO), nhà điều hành hệ thống truyền tải (TSO), nhà cung cấp và các công ty điện lực thành phố.

- Ví dụ: PJM, CAISO, National Grid ESO, TenneT, UK Power Networks, E.ON, Con Edison

Mô hình kinh doanh:

- Các thực thể được quản lý — chi phí được thu hồi thông qua biểu giá lưới điện hoặc phí công suất từ người tiêu dùng.

- Hãy tận dụng tính linh hoạt khi nó rẻ hơn so với các giải pháp thay thế cơ sở hạ tầng ("các giải pháp thay thế không cần dây dẫn").

- Một số công ty điện lực tích hợp theo chiều dọc tự vận hành các chương trình quản lý nhu cầu (DR) nội bộ; số khác thì thuê ngoài từ các nhà cung cấp dịch vụ tổng hợp.

Giá cả (số tiền họ phải trả):

- Mua sắm công suất: 20–330 USD/MW-ngày tùy thuộc vào điều kiện thị trường (phiên đấu giá PJM 2026–27 đạt mức 329 USD/MW-ngày)

- Dịch vụ phụ trợ: 5–50 USD/MW-giờ cho việc điều chỉnh tần số, dự trữ quay vòng.

- Tính linh hoạt tại địa phương của nhà điều hành phân phối (DSO): 50–300 €/MWh cho việc quản lý tắc nghẽn (thường là đấu giá trả tiền theo giá thầu)

- Nguyên tắc chung: Tính linh hoạt phải rẻ hơn so với việc gia cố lưới điện (mục tiêu tiết kiệm khoảng 30-40%).

Hình 1: Sơ đồ cơ cấu

- Các nhà điều hành hệ thống phân phối (DSO): là các công ty quản lý lưới điện địa phương (đường dây điện, trạm biến áp) cung cấp điện từ các đường dây truyền tải chính đến các hộ gia đình và doanh nghiệp.

- Các nhà điều hành hệ thống truyền tải (TSO): là những thực thể quan trọng quản lý và bảo trì các mạng lưới điện cao áp (lưới điện và đường ống dẫn khí) vận chuyển năng lượng trên quãng đường dài từ các nhà sản xuất đến các nhà phân phối địa phương hoặc người tiêu dùng lớn.

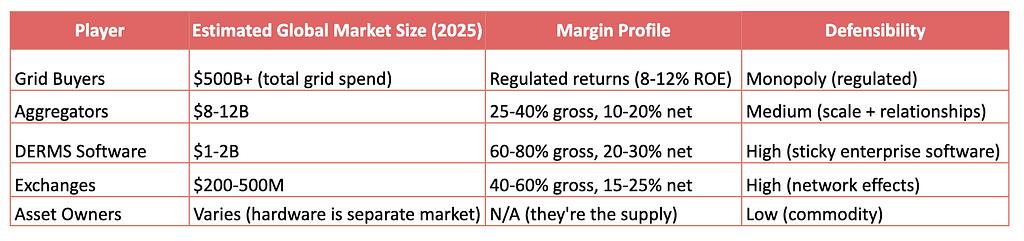

Ước tính doanh thu theo từng người chơi:

Tình trạng hiện tại của ngành công nghiệp

Hệ thống điện đang đối mặt với sự mất cân bằng cung cầu mang tính cấu trúc đối với cả công suất phát điện và cơ sở hạ tầng lưới điện. Hạn chế này thể hiện ở hai vấn đề liên quan mật thiết với nhau: tình trạng tồn đọng chưa từng có trong danh sách chờ kết nối lưới điện và nhu cầu tăng vọt từ việc điện khí hóa và phát triển các trung tâm dữ liệu.

Tồn đọng hàng đợi kết nối

Tính đến cuối năm 2024, chỉ riêng tại Mỹ đã có hơn 2.300 GW công suất phát điện và lưu trữ đang tích cực tìm cách kết nối với lưới điện, gấp hơn hai lần tổng công suất lắp đặt của các nhà máy điện hiện có (1.280 GW). Tình trạng tồn đọng này đã trở thành nút thắt cổ chai chính cho việc triển khai năng lượng sạch.

Áp lực phía cầu

- Trung tâm dữ liệu: Nhu cầu điện toàn cầu dự kiến sẽ tăng gấp đôi lên 1.000–1.200 TWh vào năm 2030 (tương đương với tổng mức tiêu thụ của Nhật Bản)

- Thị trường công suất PJM: Giá đã tăng vọt từ 28,92 USD/MW-ngày (2024–25) lên 329,17 USD/MW-ngày (2026–27) — tăng hơn 10 lần — chủ yếu do các cam kết từ các trung tâm dữ liệu.

- Các nhà quy hoạch lưới điện Hoa Kỳ đã gần như tăng gấp đôi dự báo nhu cầu 5 năm; các trung tâm dữ liệu AI yêu cầu thời gian hoạt động 99,999% với mức tiêu thụ điện năng khổng lồ.

- Chi phí nâng cấp lưới điện: EU cần 730 tỷ euro cho phân phối và 477 tỷ euro cho truyền tải vào năm 2040; tính linh hoạt mang lại khoản tiết kiệm chi phí từ 30-40% so với việc xây dựng cơ sở hạ tầng.

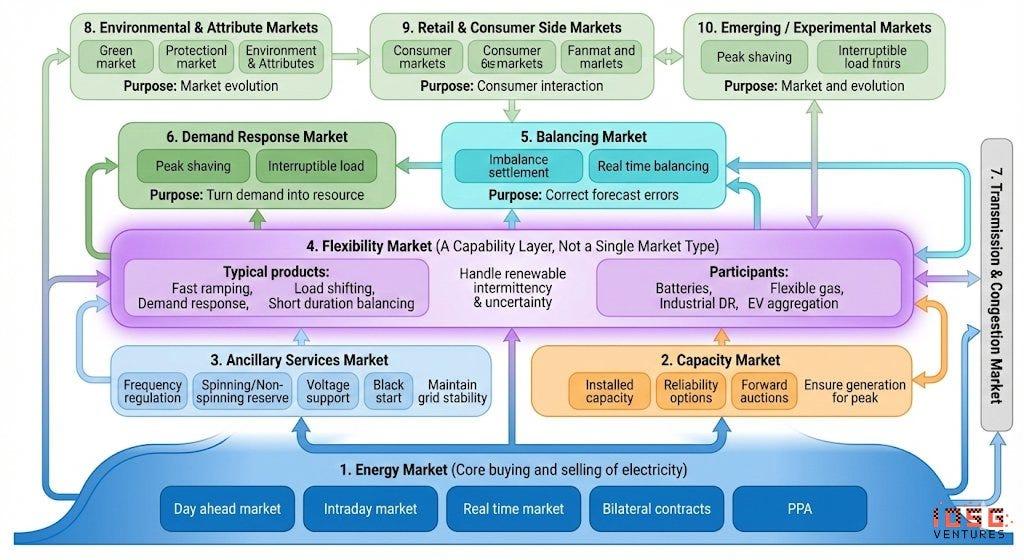

Cách thức giao dịch và định giá tính linh hoạt

Các nhà điều hành lưới điện (các tổ chức điều hành hệ thống điện độc lập/khu vực như PJM, ERCOT, CAISO) cần cân bằng cung và cầu trong thời gian thực, nhưng họ không thể trực tiếp liên lạc với hàng triệu tài sản phân tán (bộ điều nhiệt, pin, tải công nghiệp). Do đó, các nhà tổng hợp đóng vai trò trung gian trong quá trình này.

Các công ty tổng hợp mà chúng tôi đã phân tích bên dưới (Enel X, CPower, Voltus) nằm giữa hai bên:

- Các nhà điều hành lưới điện/công ty điện lực cần công suất linh hoạt

- Khách hàng cuối có tải hoặc tài sản linh hoạt

Hệ thống tổng hợp này gom hàng ngàn nguồn tài nguyên nhỏ, phân tán thành một "nhà máy điện ảo" duy nhất, có thể tham gia đấu thầu trên thị trường bán buôn như thể đó là một nhà máy điện truyền thống.

Thỏa thuận:

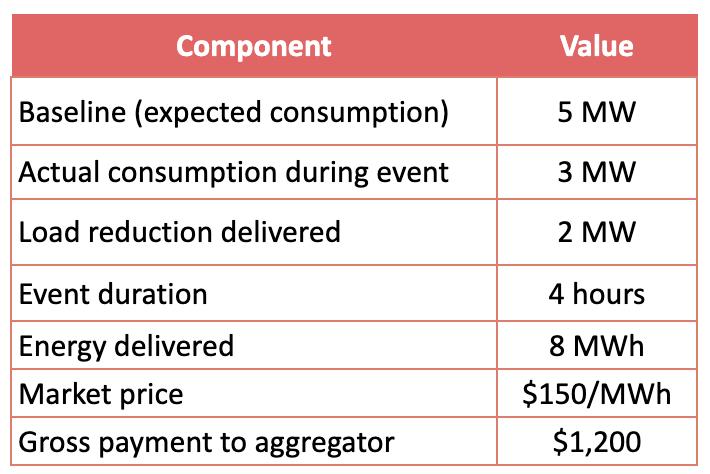

Không giống như sản xuất điện (nơi bạn đo lượng MWh được sản xuất), phản ứng nhu cầu đo lượng MWh không được tiêu thụ . Điều này đòi hỏi phải thiết lập một "mức cơ sở" - lượng điện mà khách hàng sẽ tiêu thụ nếu không có sự kiện phản ứng nhu cầu.

Các phương pháp xác định cơ sở thông thường:

- 10/10 : Mức tiêu thụ trung bình từ cùng một giờ trong 10 ngày tương tự trước đó.

- Đã điều chỉnh theo thời tiết : Giá trị cơ sở đã được điều chỉnh theo sự khác biệt về nhiệt độ.

- So sánh mức tiêu thụ điện trước và sau sự kiện : So sánh mức tiêu thụ ngay trước và trong suốt sự kiện.

Ví dụ về thỏa thuận dàn xếp:

Sau đó, đơn vị trung gian sẽ thanh toán cho khách hàng theo hợp đồng (thường là 50-80% tổng doanh thu), và giữ lại phần còn lại.

Tính linh hoạt được tối ưu hóa bằng nhiều cơ chế thị trường khác nhau, mỗi cơ chế có khung thời gian, sản phẩm và cấu trúc giá cả khác nhau. Các nhà cung cấp có thể "cộng dồn" doanh thu từ nhiều thị trường để tối đa hóa lợi nhuận từ tài sản.

Ngoài ra, các cộng đồng năng lượng, những hợp tác xã địa phương gồm người dân và các doanh nghiệp nhỏ được hỗ trợ bởi chính sách của EU, đang trở thành một lực lượng quan trọng trong việc tập hợp tính linh hoạt, với khoảng 9.000 cộng đồng đại diện cho khoảng 1,5 triệu người tham gia trên toàn khối.

- Bằng cách tập hợp các tài sản phía sau đồng hồ đo điện như năng lượng mặt trời, pin lưu trữ và các tải điều khiển được, các cộng đồng này khắc phục được các rào cản về quy mô và phối hợp thường ngăn cản các hộ gia đình riêng lẻ tiếp cận nhiều nguồn thu linh hoạt.

- Điều này hoàn toàn phù hợp với nghiên cứu cho thấy các nhà cung cấp linh hoạt có thể "tích lũy" giá trị trên các thị trường công suất, dịch vụ phụ trợ, chênh lệch giá năng lượng, phản ứng nhu cầu và thị trường DSO địa phương: các cộng đồng năng lượng tạo ra khuôn khổ tổ chức và vận hành cần thiết để tham gia một cách đáng tin cậy trên các thị trường này, chuyển đổi các nguồn năng lượng phân tán (DER) thành các danh mục đầu tư phối hợp có thể đáp ứng các ngưỡng gia nhập thị trường, cung cấp khả năng hoạt động ổn định và nắm bắt các cấu trúc giá đa dạng, cuối cùng là dân chủ hóa việc tiếp cận doanh thu từ linh hoạt đồng thời hỗ trợ khử carbon và tăng cường khả năng phục hồi của lưới điện.

Tại sao tính linh hoạt lại quan trọng

Các dịch vụ linh hoạt cung cấp một giải pháp thay thế nhanh hơn, rẻ hơn so với việc xây dựng các nhà máy phát điện và truyền tải mới. Các nhà máy điện ảo (VPP) có thể được "xây dựng" nhanh chóng ngay khi khách hàng đăng ký – không cần phải xếp hàng chờ kết nối. Tập đoàn Brattle ước tính công suất đỉnh của VPP rẻ hơn 40-60% so với các nhà máy điện khí hoặc pin lưu trữ quy mô lớn. ENTSO-E ước tính tính linh hoạt có thể tiết kiệm 5 tỷ euro mỗi năm chỉ riêng chi phí sản xuất điện tại EU.

Đối với các nhà điều hành lưới điện: Cân bằng cung cầu theo thời gian thực; giảm nhu cầu xây dựng các nhà máy điện đỉnh điểm tốn kém và nâng cấp đường truyền tải; cải thiện việc tích hợp năng lượng tái tạo; tăng cường khả năng phục hồi của lưới điện trong điều kiện thời tiết khắc nghiệt.

Đối với chủ sở hữu tài sản: Nguồn doanh thu mới từ các tài sản hiện có (pin, xe điện, hệ thống HVAC, tải công nghiệp); việc kết hợp nhiều dịch vụ có thể tăng lợi nhuận lên 30-50%; việc tham gia đòi hỏi sự gián đoạn hoạt động tối thiểu.

Đối với người tiêu dùng: Giảm hóa đơn tiền điện thông qua các chương trình khuyến khích đáp ứng nhu cầu; tiết kiệm chi phí do trì hoãn đầu tư cơ sở hạ tầng; cải thiện độ tin cậy và giảm số lần mất điện.

Đối với quá trình chuyển đổi năng lượng: Cho phép tỷ lệ năng lượng tái tạo cao hơn mà không cần cắt giảm sản lượng; khử carbon hóa các dịch vụ lưới điện (thay thế các nhà máy điện khí đỉnh điểm); đẩy nhanh tiến độ triển khai so với các phương án thay thế bị hạn chế về cơ sở hạ tầng.

Gió thuận chiều về mặt cấu trúc

- Động lực điều chỉnh: Lệnh 2222/2023 của FERC (Mỹ), Bộ luật mạng lưới EU về phản ứng theo nhu cầu (2027), BSC P483 của Anh cho phép 345.000 hộ gia đình sử dụng. Hơn 45 quốc gia đang triển khai thị trường linh hoạt.

- Đầu tư vào lưới điện tăng mạnh: Các công ty điện lực Mỹ dự báo đầu tư 1,1 nghìn tỷ đô la vào lưới điện đến năm 2029. EU cần 730 tỷ euro để nâng cấp hệ thống phân phối và 477 tỷ euro để nâng cấp hệ thống truyền tải đến năm 2040. Tính linh hoạt là giải pháp thay thế tiết kiệm hơn.

- Nhu cầu trung tâm dữ liệu: Lượng điện tiêu thụ cho trung tâm dữ liệu toàn cầu sẽ tăng gấp đôi lên 1.000–1.200 TWh vào năm 2030. Giá điện của PJM tăng gấp 10 lần (2024→2027). Điều này tạo ra cả nhu cầu về tính linh hoạt (gây áp lực lên lưới điện) và nguồn cung.

- Sự bùng nổ của các nguồn năng lượng phân tán (DER): Hơn 4 triệu hệ thống năng lượng mặt trời dân dụng tại Mỹ; hơn 240.000 pin lưu trữ năng lượng gia đình; hơn 1 triệu xe điện được bán ra trong năm 2023. Khối lượng dữ liệu quan trọng này tạo điều kiện thuận lợi cho việc tổng hợp và phát triển kinh tế của các nguồn năng lượng phân tán.

Các rủi ro chính cần theo dõi

- Tình trạng dư cung sau năm 2030: Đầu tư lớn vào hệ thống lưu trữ pin có thể làm giảm biên lợi nhuận của thị trường năng lượng linh hoạt. Thủy điện tích năng hồi sinh ở một số thị trường.

- An ninh mạng: Hàng triệu tài sản phân tán mở rộng bề mặt tấn công. Đạo luật AI của EU phân loại hoạt động lưới điện là “rủi ro cao”. Tiêu chuẩn NFPA 855 làm tăng chi phí hệ thống lưu trữ năng lượng pin (BESS) tại khu vực đô thị thêm 15-25%.

Mô hình kinh doanh tổng hợp

Nguồn doanh thu:

- Thanh toán phí công suất (USD/MW-năm hoặc USD/MW-ngày): Nguồn doanh thu lớn nhất và dễ dự đoán nhất. Khách hàng được trả tiền vì công suất sẵn có , ngay cả khi không bao giờ được sử dụng. Ví dụ: Giá công suất của PJM đạt mức 329 USD/MW-ngày trong phiên đấu giá năm 2026–2027.

- Thanh toán năng lượng ($/MWh): Thanh toán cho việc giảm tải thực tế trong các sự kiện. Biến động nhiều hơn, phụ thuộc vào tần suất điều độ và giá thị trường.

- Các dịch vụ phụ trợ ($/MW + $/MWh): Điều chỉnh tần số, dự trữ quay vòng, v.v. Giá trị cao hơn nhưng yêu cầu phản hồi nhanh hơn (vài giây đến vài phút). Voltus đã tiên phong trong việc cung cấp quyền truy cập vào các sản phẩm có biên lợi nhuận cao hơn này.

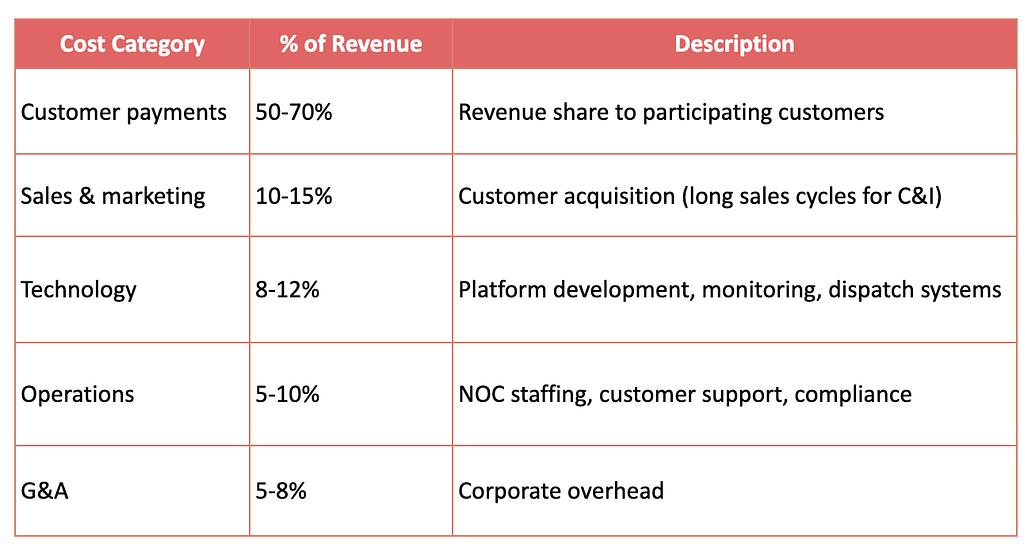

Cấu trúc chi phí:

Ví dụ về kinh tế đơn vị (Khách hàng C&I):

Tối ưu hóa doanh thu: Cách các nền tảng tổng hợp tối đa hóa giá trị

Các nhà tổng hợp tinh vi nhất "ghép nối" nhiều nguồn doanh thu từ cùng một tài sản:

Ví dụ: Tải công nghiệp 10 MW tại PJM

Đây là lý do tại sao DER.OS của Enel và Autobidder của Tesla nhấn mạnh vào “tối ưu hóa đồng thời”, trí tuệ nhân tạo của chúng sẽ tìm ra những thị trường nào nên tham gia vào bất kỳ thời điểm nào để tối đa hóa tổng lợi nhuận.

Các bên tham gia chính trong lớp tổng hợp

Enel X — Nhà lãnh đạo thị trường toàn cầu

Tổng quan về công ty

Enel X là công ty con chuyên về quản lý nhu cầu tiêu thụ điện và năng lượng phân tán của Tập đoàn Enel, một trong những tập đoàn tiện ích lớn nhất thế giới với doanh thu hàng năm hơn 86 tỷ euro. Công ty có nguồn gốc từ EnerNOC, nhà cung cấp dịch vụ quản lý nhu cầu tiêu thụ điện tiên phong được thành lập năm 2001 và được Enel mua lại năm 2017. Hiện nay, Enel X vận hành nhà máy điện ảo công nghiệp và thương mại lớn nhất thế giới với công suất quản lý nhu cầu tiêu thụ điện hơn 9 GW tại 18 quốc gia và hơn 110 chương trình đang hoạt động.

Quy mô và phạm vi tiếp cận

- Công suất toàn cầu: Hơn 9 GW đang được quản lý (Quý 1 năm 2025), với tham vọng đạt 13 GW.

- Bắc Mỹ: ~5 GW trải rộng trên hơn 10.000 địa điểm tại 31 tiểu bang của Hoa Kỳ và 2 tỉnh của Canada.

- Các chương trình: Hơn 80 chương trình ứng phó nhu cầu, hơn 30 quan hệ đối tác với các công ty tiện ích (11 thỏa thuận song phương độc quyền)

- Khoản thanh toán của khách hàng: Gần 2 tỷ đô la đã được phân phối cho những người tham gia chương trình DR kể từ năm 2011.

- Đầu tư công nghệ: Hơn 200 triệu đô la được đầu tư vào phát triển nền tảng.

Quan hệ đối tác chiến lược

Vào tháng 9 năm 2024, Enel X đã hợp tác với Google để tổng hợp 1 GW tải linh hoạt từ các trung tâm dữ liệu — đây là hệ thống nhà máy điện ảo (VPP) lớn nhất của doanh nghiệp trên toàn cầu. Sự hợp tác này thể hiện sự hội tụ giữa tăng trưởng nhu cầu trung tâm dữ liệu và khả năng cung cấp tính linh hoạt: chính những nhà cung cấp điện quy mô lớn gây áp lực lên lưới điện có thể trở thành những nhà cung cấp chính về tính linh hoạt phía cầu thông qua hệ thống pin dự phòng UPS và khả năng chuyển đổi tải của họ.

Nền tảng công nghệ: DER.OS

Nền tảng DER.OS của Enel X sử dụng tối ưu hóa điều độ dựa trên học máy để cải thiện lợi nhuận lên đến 12% so với các chiến lược dựa trên quy tắc (theo các cuộc kiểm toán nội bộ). Nền tảng này truyền tải dữ liệu từ hơn 16.000 địa điểm doanh nghiệp và vận hành Trung tâm Điều hành Mạng 24/7/365 để quản lý và giám sát điều độ theo thời gian thực.

Khách hàng chính: Các cơ sở thương mại và công nghiệp (C&I).

Đây là những thiết bị tiêu thụ điện năng lớn với tải có thể gián đoạn, các quy trình có thể tạm thời giảm công suất mà không gây gián đoạn lớn:

Điểm mấu chốt: Những khách hàng này đã sở hữu "tài sản" (lượng điện tiêu thụ của họ). Enel X chỉ giúp họ kiếm tiền từ sự linh hoạt mà họ không hề biết mình có. Enel X hoạt động theo mô hình phía cầu và không sở hữu tài sản cố định. Họ không xây dựng hay sở hữu các nhà máy phát điện. Họ giảm nhu cầu, điều này có tác động tương tự đến lưới điện như việc tăng nguồn cung.

Quan hệ đối tác của Google

Thương vụ Google hồi tháng 9 năm 2024 đáng chú ý vì nó đảo ngược mô hình thông thường:

Mô hình truyền thống: Enel X tuyển dụng các cơ sở → tập hợp thành VPP → bán cho lưới điện

Thỏa thuận với Google: Trung tâm dữ liệu của Google trở thành tài sản linh hoạt → Enel X vận hành nhà máy điện ảo (VPP) → Các nhà điều hành lưới điện mua lại tính linh hoạt đó.

Các trung tâm dữ liệu của Google có:

- Các bộ pin dự phòng UPS cỡ lớn (thường dùng để sao lưu dữ liệu)

- Tải làm mát linh hoạt

- Một số sự linh hoạt trong việc lập kế hoạch phân bổ khối lượng công việc

Thay vì tiêu thụ tính linh hoạt của lưới điện, Google hiện đang cung cấp nó — và Enel X đóng vai trò là lớp điều phối. Đây chính là minh chứng cho luận điểm “các trung tâm dữ liệu là tài sản của lưới điện”.

Phân tích mô hình doanh thu

Enel X kiếm tiền từ một khách hàng như thế nào:

Vị trí cạnh tranh

- Điểm mạnh: Quy mô toàn cầu lớn nhất, mối quan hệ sâu rộng với các công ty điện lực, hệ sinh thái năng lượng sạch tích hợp (11 GW năng lượng tái tạo + 1 GW lưu trữ), nền tảng đã được chứng minh, sự hỗ trợ tài chính từ Tập đoàn Enel.

- Điểm yếu: Quy trình bán hàng doanh nghiệp truyền thống, chu kỳ đổi mới chậm hơn so với các công ty khởi nghiệp chuyên biệt, chi phí quản lý doanh nghiệp.

- Chiến lược: Tập trung vào phân khúc thương mại và công nghiệp (C&I), tích hợp năng lượng tái tạo quy mô lớn, hợp tác để tăng tính linh hoạt cho trung tâm dữ liệu.

2. Voltus — Thách thức đặt phần mềm lên hàng đầu: Châu Âu so với Bắc Mỹ

Tổng quan về công ty

Được thành lập vào năm 2016 bởi các cựu giám đốc điều hành của EnerNOC, Gregg Dixon và Matt Plante, Voltus đã định vị mình là một giải pháp thay thế ưu tiên công nghệ cho các nhà cung cấp dịch vụ đáp ứng nhu cầu truyền thống. Luận điểm của công ty: phần mềm vượt trội và phạm vi thị trường rộng hơn có thể khắc phục những bất lợi về quy mô. Tính đến tháng 9 năm 2025, Voltus đứng đầu về công suất quản lý (GW) trong báo cáo VPP Bắc Mỹ của Wood Mackenzie năm thứ ba liên tiếp.

Quy mô và nguồn tài trợ

- Công suất: Hơn 7,5 GW đang được quản lý (tháng 9 năm 2025), tăng từ 2 GW năm 2021.

- Phạm vi thị trường: Hoạt động tại tất cả 9 thị trường điện bán buôn của Mỹ và Canada — phạm vi địa lý rộng nhất trong số các nhà cung cấp dịch vụ tổng hợp thuần túy.

- Vốn đầu tư: Đã huy động được 121 triệu đô la Mỹ tính đến nay (các nhà đầu tư bao gồm Equinor Ventures, Activate Capital, Prelude Ventures)

- Nỗ lực thành lập SPAC: Thông báo sáp nhập SPAC trị giá 1,3 tỷ USD vào tháng 12 năm 2021 (định giá 1,3 tỷ USD); thương vụ không hoàn tất.

Chiến lược khác biệt hóa

Voltus tạo sự khác biệt trên ba trục: (1) Đổi mới tiên phong trên thị trường — công ty đã tiên phong trong việc tiếp cận các chương trình Dự trữ Vận hành trên nhiều nhà điều hành lưới điện; (2) Tiếp cận thị trường rộng nhất — hoạt động tích cực trong các chương trình mà các đối thủ cạnh tranh tránh do tính phức tạp; (3) Quan hệ đối tác DER — thay vì cạnh tranh với các nhà sản xuất thiết bị, Voltus hợp tác với các nhà sản xuất thiết bị gốc (OEM) như Resideo và Carrier để tổng hợp cơ sở lắp đặt của họ thành các VPP.

Trọng tâm Trung tâm Dữ liệu

Vào năm 2025, Voltus đã ra mắt sản phẩm “Bring Your Own Capacity” (BYOC), một sản phẩm được thiết kế đặc biệt cho các trung tâm dữ liệu và các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn. BYOC cho phép các nhà phát triển trung tâm dữ liệu triển khai tính linh hoạt của lưới điện dựa trên VPP song song với các dự án của riêng họ, giảm thời gian vận hành bằng cách bù đắp nhu cầu công suất của họ bằng tính linh hoạt được mua từ mạng lưới phân tán của Voltus. Các đối tác bao gồm Cloverleaf Infrastructure.

Khách hàng chính: Các cơ sở thương mại và công nghiệp (Tương tự như Enel X)

Quan hệ đối tác OEM

Đây là sự đổi mới chiến lược quan trọng của Voltus. Thay vì chỉ bán hàng trực tiếp cho các cơ sở, họ hợp tác với các nhà sản xuất thiết bị:

Vì sao điều này quan trọng: Chi phí thu hút khách hàng (CAC) là khoản chi phí lớn nhất đối với các nhà cung cấp dịch vụ tổng hợp. Bằng cách hợp tác với các nhà sản xuất thiết bị gốc (OEM):

- Nhà sản xuất thiết bị gốc (OEM) quản lý mối quan hệ khách hàng.

- Voltus cung cấp phần mềm và quyền truy cập thị trường.

- Doanh thu được chia giữa nhà sản xuất thiết bị gốc (OEM), Voltus và khách hàng cuối cùng.

- Chi phí thu hút khách hàng (CAC) giảm mạnh so với bán hàng trực tiếp cho doanh nghiệp.

Nguồn doanh thu: Điểm khác biệt của Voltus

Enel X: Chủ yếu là thị trường công suất

Nguồn thu chính của Enel X đến từ doanh thu thị trường công suất — được trả tiền dựa trên cam kết về khả năng cung cấp dịch vụ. Cụ thể là:

- Có thể dự đoán được (đấu giá hàng năm)

- Giá thành thấp hơn/kW nhưng sản lượng cao.

- Yêu cầu cam kết công suất MW lớn.

Voltus: Trọng tâm dịch vụ phụ trợ

Voltus chủ động theo đuổi các chương trình dịch vụ phụ trợ mà các đối thủ cạnh tranh thường tránh:

Tại sao cần các dịch vụ phụ trợ?

- Giá $/kW cao hơn (thị trường công suất gấp 2-3 lần)

- Ít đối thủ cạnh tranh hơn (sự phức tạp là một rào cản)

- Cần phần mềm phức tạp (điểm mạnh của Voltus)

- Tuy nhiên: Cần có các nguồn lực phản hồi nhanh hơn.

Vị trí cạnh tranh

- Điểm mạnh: Công nghệ tiên tiến, phạm vi thị trường rộng nhất, vận động hành lang pháp lý (cựu Chủ tịch FERC Jon Wellinghoff giữ chức Giám đốc Pháp lý), chiến lược hợp tác với các nhà sản xuất thiết bị gốc (OEM), định vị trung tâm dữ liệu.

- Điểm yếu: Quy mô nhỏ hơn Enel X, không có cơ sở tài sản quy mô tiện ích, tốc độ tiêu hao vốn đầu tư mạo hiểm cao, SPAC thất bại

- Chiến lược: Kiếm tiền từ phần mềm của các nguồn năng lượng phân tán (DER) bên thứ ba, tiên phong trong các dịch vụ phụ trợ, hợp tác với các trung tâm dữ liệu.

Tiêu chí và tiêu chuẩn đầu tư cho VPP/Nhà tổng hợp

# Tiêu chí Chỉ số tốt nhất Tại sao chỉ số này tốt Xuất sắc Ưu tú

1. Quy mô ( GW) công suất quản lý: Thước đo trực tiếp vị thế thị trường; xác định sức mạnh đàm phán với các tổ chức điều hành hệ thống điện (ISO) và các công ty điện lực. 1 GW 5 GW 10+ GW

2 Tiếp cận thị trường Số lượng ISO/thị trường đang hoạt động Đa dạng hóa doanh thu; càng nhiều thị trường = càng nhiều cơ hội gia tăng doanh thu trên mỗi khách hàng 3 6 Tất cả 9 Hoa Kỳ + Canada

3. Hiệu quả kiếm tiền: Doanh thu trên mỗi kW-năm ($) Cho thấy mức độ khai thác giá trị từ tài sản; thể hiện chất lượng hỗn hợp sản phẩm $50 $80 $120+

4. Kinh tế khách hàng Tỷ lệ LTV:CAC Chỉ số tốt nhất để đánh giá tính bền vững của hiệu quả kinh tế đơn vị; liệu họ có thể mở rộng quy mô một cách có lợi nhuận? 3:1 5:1 8:1+

5. Hiệu suất kỹ thuật Độ tin cậy điều độ (%) % công suất MW cam kết thực tế được cung cấp; quyết định mức phạt của ISO và uy tín 90% 95% 98%+ 6. Khả năng phản hồi Thời gian phản hồi có trọng số danh mục đầu tư Phản hồi nhanh hơn = tiếp cận các dịch vụ phụ trợ có lợi nhuận cao hơn <60 phút <10 phút <1 phút

7. Độ gắn bó của khách hàng: Tỷ lệ giữ chân doanh thu ròng (%) Kết hợp giữa tỷ lệ khách hàng rời bỏ và mở rộng; cho thấy khách hàng tăng trưởng hay rời đi 100% 110% 120%+

8 Lợi thế cạnh tranh Số lượng hợp đồng tiện ích độc quyền Mối quan hệ khó sao chép; doanh thu định kỳ có rào cản 3 7 12+

9. Tốc độ tăng trưởng Tăng trưởng công suất hàng năm (%) Động lực thị trường; khả năng mở rộng 20% 40% 60%+

10. Đường cong lợi nhuận Tỷ suất lợi nhuận gộp (%) Doanh thu trừ đi khoản thanh toán của khách hàng; thể hiện sức khỏe của mô hình kinh doanh trước khi trừ chi phí hoạt động 25% 35% 45%+

So sánh thị trường EU và Mỹ:

EU đang mở rộng tính linh hoạt trên toàn hệ thống của họ với tốc độ nhanh hơn so với Mỹ nhờ các quy định hỗ trợ và cơ sở hạ tầng kết nối.

Bài viết lưu ý rằng thị trường EU được tự do hóa khuyến khích các nhà sản xuất và người tiêu dùng tham gia, tăng cường tính linh hoạt, với đồng hồ đo điện thông minh cho phép định giá theo thời gian sử dụng để điều chỉnh nhu cầu.

- Thiết kế thị trường: Thị trường tự do hóa của EU khuyến khích các nhà sản xuất và người tiêu dùng tham gia, tăng cường tính linh hoạt, với đồng hồ đo điện thông minh cho phép định giá theo thời gian sử dụng để điều chỉnh nhu cầu.

- Lưới điện liên kết: lưới điện liên kết mạnh mẽ của EU giúp giảm thiểu và rút ngắn thời gian mất điện, điều này rất quan trọng đối với nguồn điện công nghiệp ổn định.

Mỹ có tiềm năng linh hoạt đáng kể chưa được khai thác từ phía khách hàng, với các nghiên cứu cho thấy khả năng cắt giảm tải điện quy mô lớn (ví dụ: 100 GW) với tác động tối thiểu.

- Trọng tâm ở vùng biên lưới: Sự tăng trưởng nhanh chóng của các nguồn năng lượng phân tán (DER) khiến tính linh hoạt ở "vùng biên lưới" trở nên cực kỳ quan trọng đối với các công ty điện lực Hoa Kỳ.

https://a16z.com/decentralizing-the-electric-grid/

“Do tính chất dễ bị tổn thương vốn có của lưới điện, cần phải xem xét cẩn thận các tài sản được kết nối với nó, đảm bảo nguồn cung ổn định phù hợp với nhu cầu dự báo. Sự gia tăng của các nguồn điện không ổn định (nguồn cung không đáng tin cậy) trùng với sự gia tăng của “điện khí hóa” (nhu cầu biến động đột ngột) đang gây ra những thách thức nghiêm trọng.” — a16z

Phần kết luận

Cho đến nay, tính linh hoạt chủ yếu đến từ các nguồn linh hoạt quy mô lớn, tức là các tài sản công nghiệp quy mô lớn (>200 kW) được kết nối ở cấp truyền tải hoặc phân phối điện cao áp. Những tài sản này hấp dẫn vì chúng dễ dàng xác định, ký hợp đồng và vận hành.

Mô hình đó hiện đang chạm đến những giới hạn về cấu trúc. Tính linh hoạt vĩ mô không còn đủ, dẫn đến tình trạng thiếu điện và các vấn đề dây chuyền như chậm trễ kết nối lưới điện. Điều này làm tăng tính dễ tổn thương của hệ thống và đang nổi lên như một nút thắt cổ chai quan trọng đối với sự tăng trưởng phụ tải do trí tuệ nhân tạo thúc đẩy.

Do đó, bước tiến tiếp theo là điều không thể tránh khỏi: các giải pháp linh hoạt quy mô nhỏ. Điều này đề cập đến các tài sản nhỏ, nằm phía sau đồng hồ đo điện, có công suất từ 1 đến 10 kW, bao gồm bộ sạc xe điện, máy bơm nhiệt, hệ thống HVAC, pin và các thiết bị gia dụng, được kết nối với lưới điện trung và hạ thế. Tổng cộng, các tài sản này đại diện cho công suất lớn hơn nhiều so với các nguồn điện quy mô lớn, nhưng lại khó tiếp cận hơn đáng kể.

Hầu hết các phương pháp hiện tại để đạt được sự linh hoạt này đều bỏ phí một lượng giá trị đáng kể, tạo cơ hội cho những người sở hữu sự linh hoạt lấp đầy khoảng trống này và tham gia vào hệ sinh thái. Một đơn vị tổng hợp trực tiếp kết nối với một lượng lớn người dùng, độc lập với nhà cung cấp hoặc thương hiệu thiết bị, sẽ tạo ra một động lực mạnh mẽ.

Khi người dùng được tập hợp theo chiều ngang, cả các công ty năng lượng và các nhà sản xuất thiết bị gốc (OEM) đều có động lực kinh tế để tham gia, thay vì cố gắng kiểm soát mối quan hệ khách hàng ngay từ đầu.

Theo tôi, DePINs (Mạng lưới mã số định danh điện tử) có cơ hội lớn nhất để tạo ra sự đột phá trong lĩnh vực này và tạo ra lợi nhuận dài hạn bằng cách mở khóa khả năng mở rộng thông qua cơ sở hạ tầng và các ưu đãi dựa trên tiền điện tử. Bằng cách tăng công suất và mở ra những cách thức mới để tiếp cận sự linh hoạt, phân khúc này sẽ đổi mới thị trường điện hiện tại và cho phép trí tuệ nhân tạo tiếp tục định hình lại thế giới mà không bị ràng buộc.

Bài viết "Điểm uốn trong tính linh hoạt của điện năng: Từ tài sản vĩ mô đến trí tuệ phân tán" ban đầu được đăng trên IOSG Ventures trên Medium, nơi mọi người đang tiếp tục cuộc thảo luận bằng cách nêu bật và phản hồi về câu chuyện này.