Tài chính tổ chức luôn cần một lớp trung gian để chuyển tiền giữa các tổ chức. Trong nhiều thập kỷ, lớp trung gian đó là ngân hàng đại lý: giao dịch giữa các ngân hàng, mất từ một đến ba ngày, đóng cửa vào cuối tuần.

Chỉ riêng trong năm 2025, stablecoin đã giao dịch 33 nghìn tỷ đô la, gấp đôi khối lượng thanh toán hàng năm của Visa. JP Morgan đã thanh toán nợ bằng USDC trên Solana. Visa đã thanh toán 3,5 tỷ đô la bằng USDC thông qua các ngân hàng Hoa Kỳ.

PayPal đã ra mắt stablecoin riêng của mình trên 70 thị trường. Lớp thanh toán đã thay đổi. Bài viết này sẽ theo dõi cách cơ sở hạ tầng stablecoin thay thế nó, và ai đã xây dựng nền tảng mà tài chính tổ chức hiện đang phụ thuộc vào.

10,5 nghìn tỷ đô la chỉ trong một tháng, và các tổ chức đang nắm giữ vai trò chủ đạo.

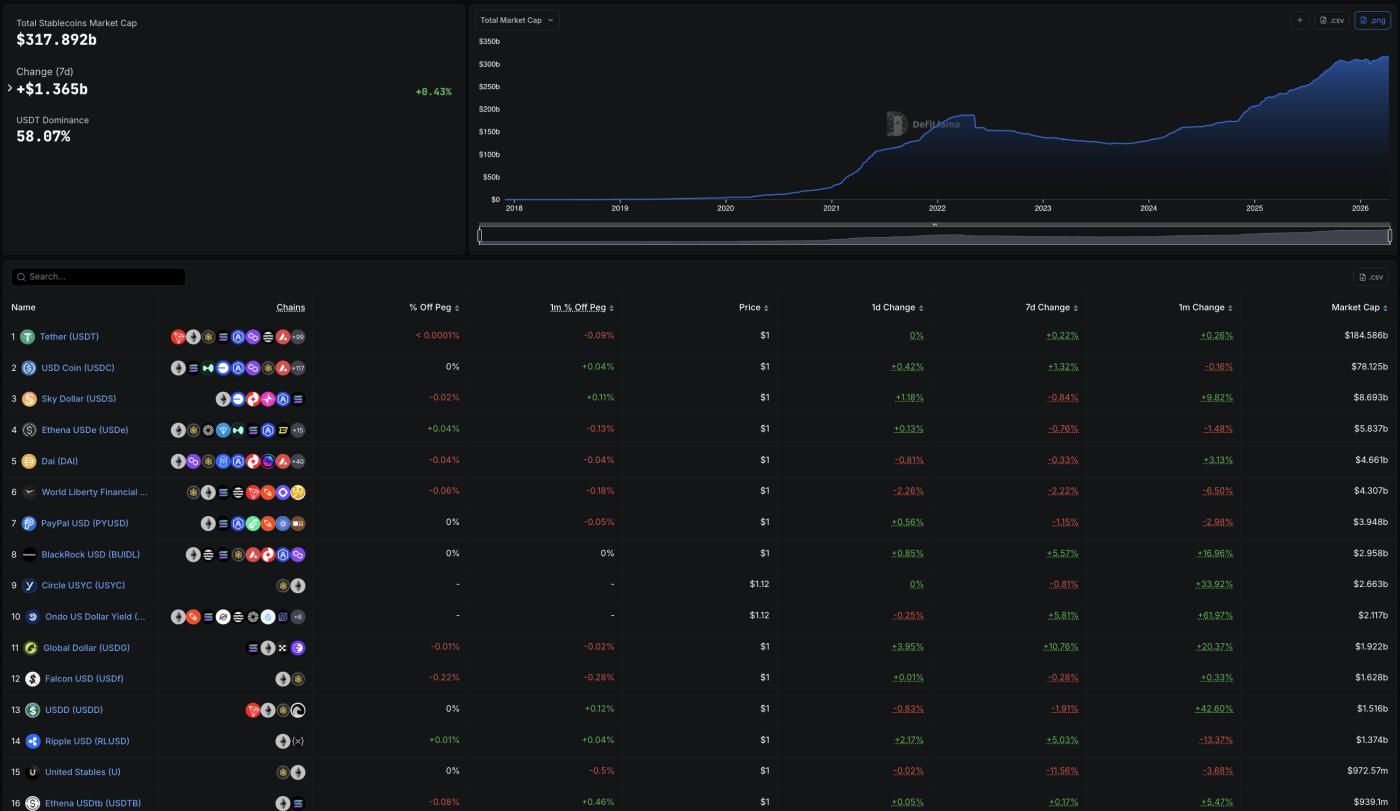

Tính đến tháng 4 năm 2026, tổng vốn hóa thị trường stablecoin đạt 317,89 tỷ USD, tăng từ khoảng 125 tỷ USD vào đầu năm 2024.

Đạo luật GENIUS, được ban hành vào giữa năm 2025, đã tạo ra một khuôn khổ liên bang cho các stablecoin thanh toán, mở khóa việc áp dụng rộng rãi từ các tổ chức. Sự tăng trưởng kể từ đó là rất mạnh mẽ.

Vốn hóa thị trường của DefiLlama: DefiLlama

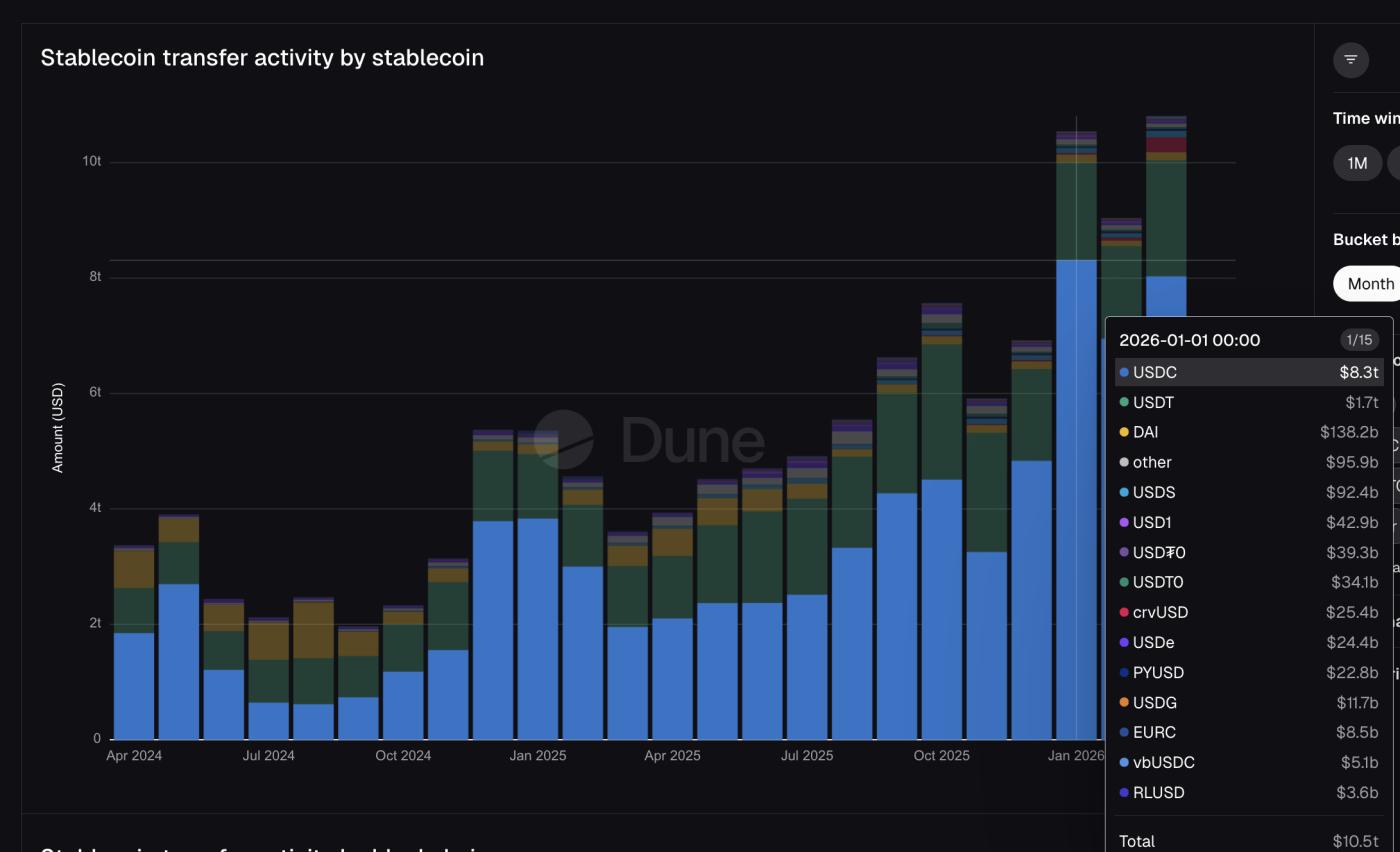

Vốn hóa thị trường của DefiLlama: DefiLlamaDữ liệu của Dune Analytics cho thấy chỉ riêng trong tháng 1 năm 2026, stablecoin đã chuyển được 10,5 nghìn tỷ đô la. Để dễ hình dung, Visa đã xử lý tổng cộng 16,7 nghìn tỷ đô la giao dịch thanh toán bằng tiền pháp định trong toàn bộ năm tài chính 2025 của mình.

Trong cùng kỳ , Mastercard đã xử lý tổng khối lượng giao dịch bằng đô la lên tới 10,6 nghìn tỷ đô la . Lượng giao dịch stablecoin trên các blockchain công khai trong một tháng gần bằng lượng giao dịch trên mạng lưới tiền pháp định của Mastercard trong cả một năm.

Hoạt động chuyển giao: Cồn cát

Hoạt động chuyển giao: Cồn cátBảng xếp hạng DefiLlama từ trước đó đã cho thấy rõ bức tranh về các tổ chức. PYUSD của PayPal đứng thứ 7, với nguồn cung 3,95 tỷ đô la. BUIDL của BlackRock đứng thứ 8 với 2,96 tỷ đô la.

USDG, đối tác của Mastercard, đứng thứ 11 với 1,92 tỷ đô la. Đây không phải là các token gốc tiền điện tử. Đây là các stablecoin được phát hành bởi hoặc có liên kết với những tên tuổi lớn nhất trong lĩnh vực tài chính truyền thống, hiện đang xếp hạng cùng với USDT và USDC.

USDC đã vận chuyển 8,3 nghìn tỷ đô la trong tổng số giao dịch tháng Giêng, gần gấp năm lần so với 1,7 nghìn tỷ đô la của USDT mặc dù nguồn cung nhỏ hơn 2,7 lần. USDT chiếm ưu thế về lượng nắm giữ. USDC chiếm ưu thế về khối lượng giao dịch.

Sự khác biệt đó rất quan trọng vì USDC là stablecoin mà Visa lựa chọn để thanh toán , JP Morgan sử dụng cho thương vụ nợ Galaxy , và là nền tảng cơ sở hạ tầng của Stripe . Lớp thanh toán dành cho các tổ chức chủ yếu hoạt động trên một token duy nhất, được phát hành bởi Circle.

Trong khi đó, PYUSD của PayPal đã giao dịch được 22,8 tỷ đô la. USDG của Mastercard giao dịch được 11,7 tỷ đô la. Các stablecoin của TradFi hiện đã hiển thị trên biểu đồ khối lượng, và mỗi loại đều có nguồn gốc từ chỉ hai người khai thác.

Hai máy đúc tiền, một đường ray, và nó hoàn toàn bỏ qua các ngân hàng.

Circle và Paxos là hai đơn vị phát hành. Circle phát hành USDC, token đã tạo ra khối lượng giao dịch 8,3 nghìn tỷ đô la vào tháng Giêng. Paxos phát hành PYUSD cho PayPal và USDG cho Mạng lưới Đô la Toàn cầu (Global Dollar Network ) mà Mastercard là đơn vị chủ chốt cùng với Robinhood, Kraken và Ngân hàng DBS. Tất cả các tích hợp stablecoin lớn trên nền tảng TradFi đều bắt nguồn từ một trong hai thực thể này.

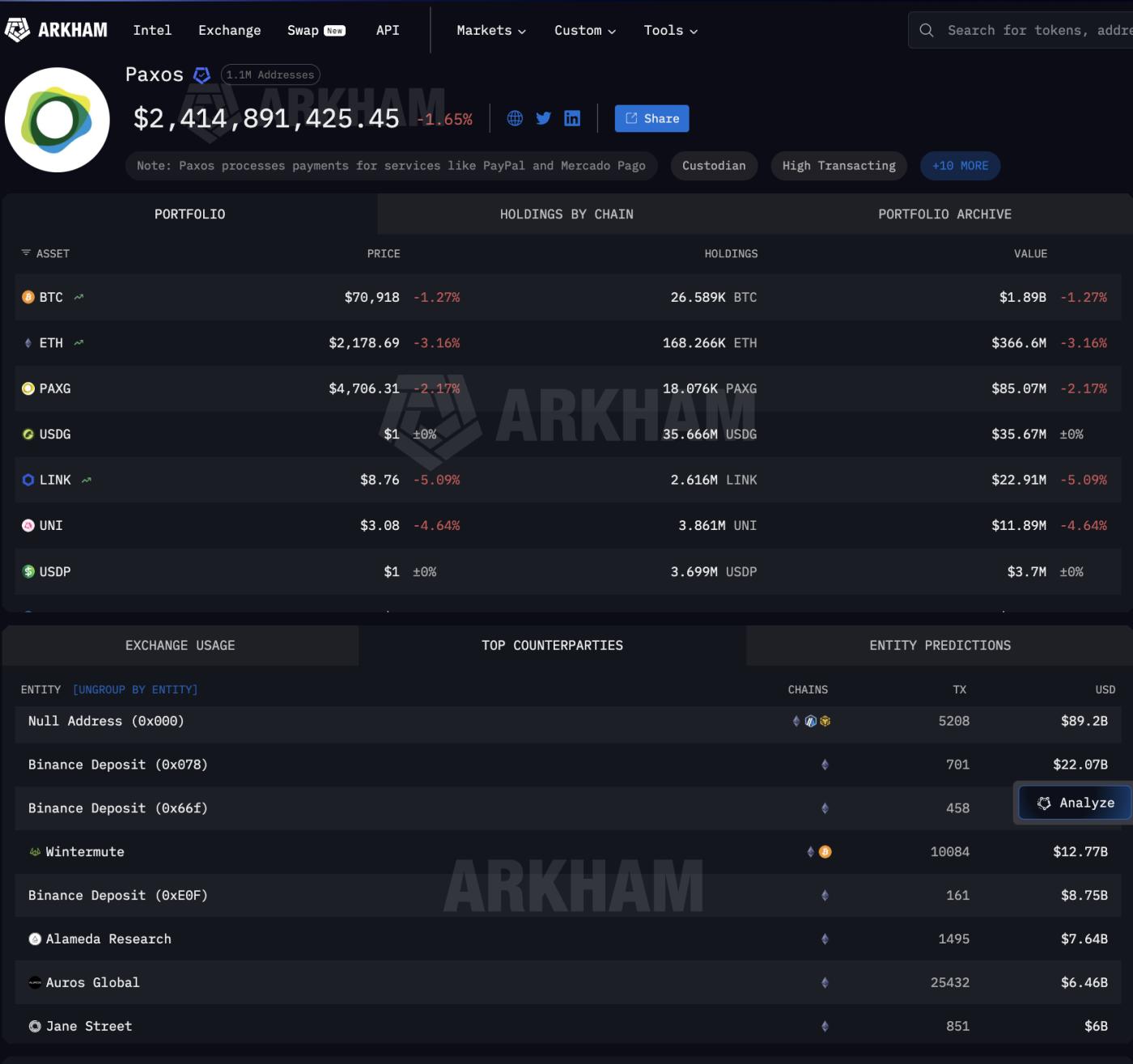

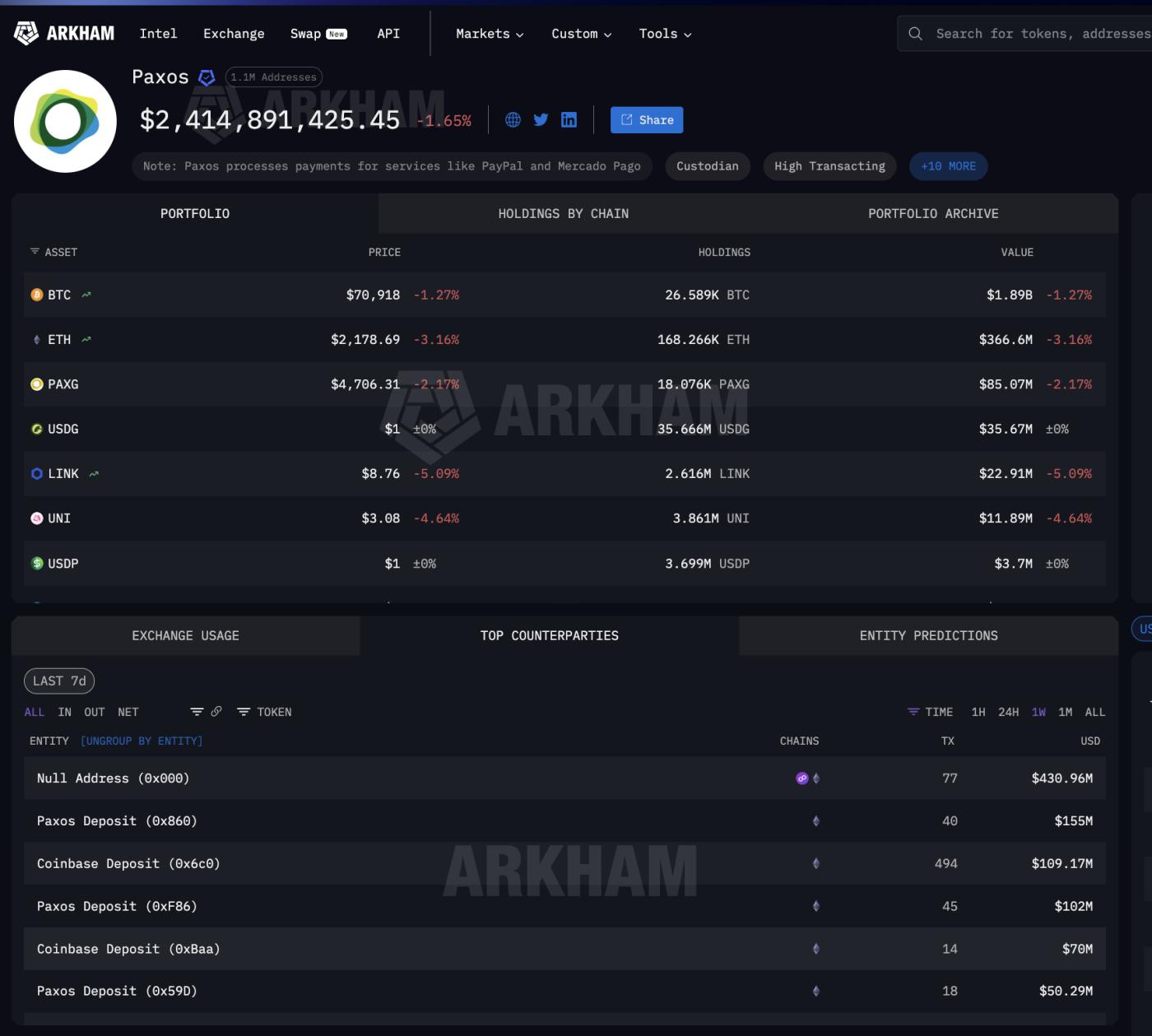

Dữ liệu của Arkham Intelligence cho thấy điều gì xảy ra sau khi tạo ra tiền ảo. Paxos đã chuyển 89,2 tỷ đô la ra ngoài thông qua 5.208 giao dịch tạo và đốt tiền ảo. Người nhận không phải là ngân hàng.

Đó là Binance (22 tỷ đô la), Wintermute (12,77 tỷ đô la), Jane Street (6 tỷ đô la), Coinbase (2 tỷ đô la) và những tên tuổi lớn khác.

Đây là các nhà tạo lập thị trường Phố Wall và các sàn giao dịch chuyên về tiền điện tử, chứ không phải các chuỗi ngân hàng đại lý.

Trang 1: Thông tin tình báo Arkham về các đối tác của Paxos OUT:

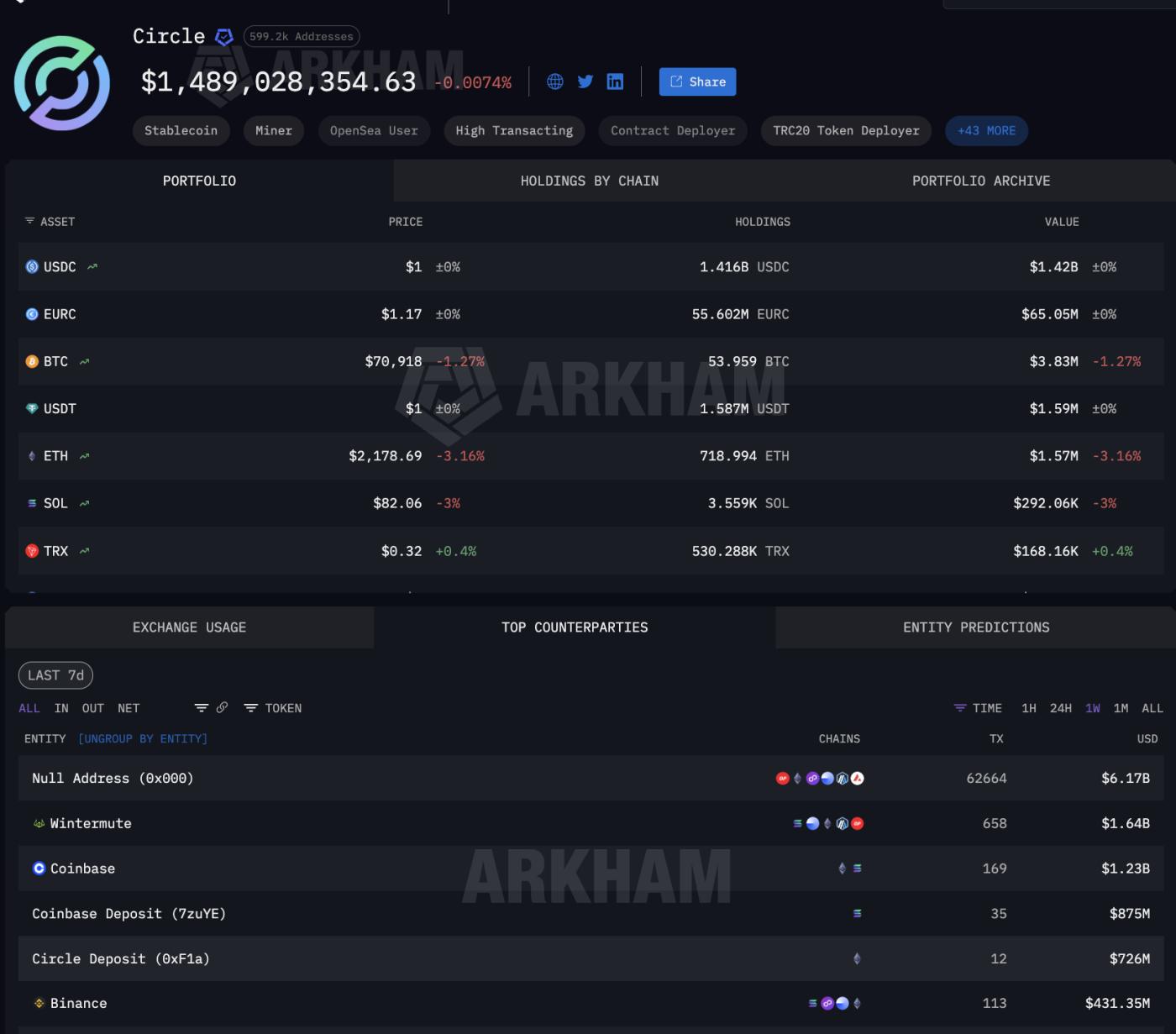

Trang 1: Thông tin tình báo Arkham về các đối tác của Paxos OUT:Dữ liệu đối tác của Circle cho thấy mô hình tương tự. 6,17 tỷ đô la hoạt động tạo và đốt. Wintermute ở mức 1,64 tỷ đô la. Coinbase ở mức 2,1 tỷ đô la kết hợp trên nhiều địa chỉ gửi tiền.

Coinbase xuất hiện như một đối tác hàng đầu cho cả hai bên tham gia phát hành, là nhà phân phối duy nhất đóng vai trò trung gian giữa hai phía của thị trường thanh toán TradFi.

Các đối tác của Circle: Tình báo Arkham

Các đối tác của Circle: Tình báo ArkhamDòng tiền chảy ra khỏi Paxos và Circle chủ yếu đến từ các hoạt động tạo và đốt token, cơ chế mà các nhà phát hành stablecoin tạo ra token mới khi khách hàng cần và hủy chúng khi được thu hồi. Quy mô của các bên tham gia cho thấy vị trí của hệ thống thanh toán tổ chức.

Khi các công ty có quy mô lớn như vậy nhận được hàng tỷ đô la từ Paxos, số tiền đó là các stablecoin mới được tạo ra để sử dụng cho mục đích tổ chức, cho dù là để thanh toán cho người bán hàng của PayPal, giải quyết nghĩa vụ của bên nhận thanh toán Mastercard, hay cung cấp thanh khoản cho đối tác ngân hàng của Visa. Stablecoin được tạo ra để thanh toán và được quy đổi sau đó.

Chu kỳ giao dịch theo yêu cầu đó không tồn tại trong ngân hàng đại lý. Đó là lý do tại sao cơ sở hạ tầng stablecoin trở thành hệ thống thanh toán. Nhưng những stablecoin đó nằm ở đâu giữa giai đoạn tạo ra và giai đoạn hủy bỏ?

Giữa giai đoạn tạo và hủy, cơ sở hạ tầng của stablecoin phụ thuộc vào dịch vụ lưu ký tiền điện tử.

Do đó, cơ sở hạ tầng stablecoin phục vụ tài chính tổ chức không chỉ phụ thuộc vào người tạo ra token mà còn phụ thuộc vào vị trí của chúng giữa thời điểm tạo ra và thời điểm quy đổi. USDC được hàng triệu người sử dụng, khiến việc xác định cụ thể số lượng nắm giữ nào thuộc về các giao dịch thanh toán của tổ chức trở nên khó khăn.

Tuy nhiên, USDG lại khác. Nó tồn tại với một mục đích duy nhất: Mạng lưới Đô la Toàn cầu mà Mastercard, Robinhood, Kraken và Ngân hàng DBS là những trụ cột. Do đó, mọi người nắm giữ lượng USDG lớn đều có liên hệ trực tiếp với mạng lưới các tổ chức này.

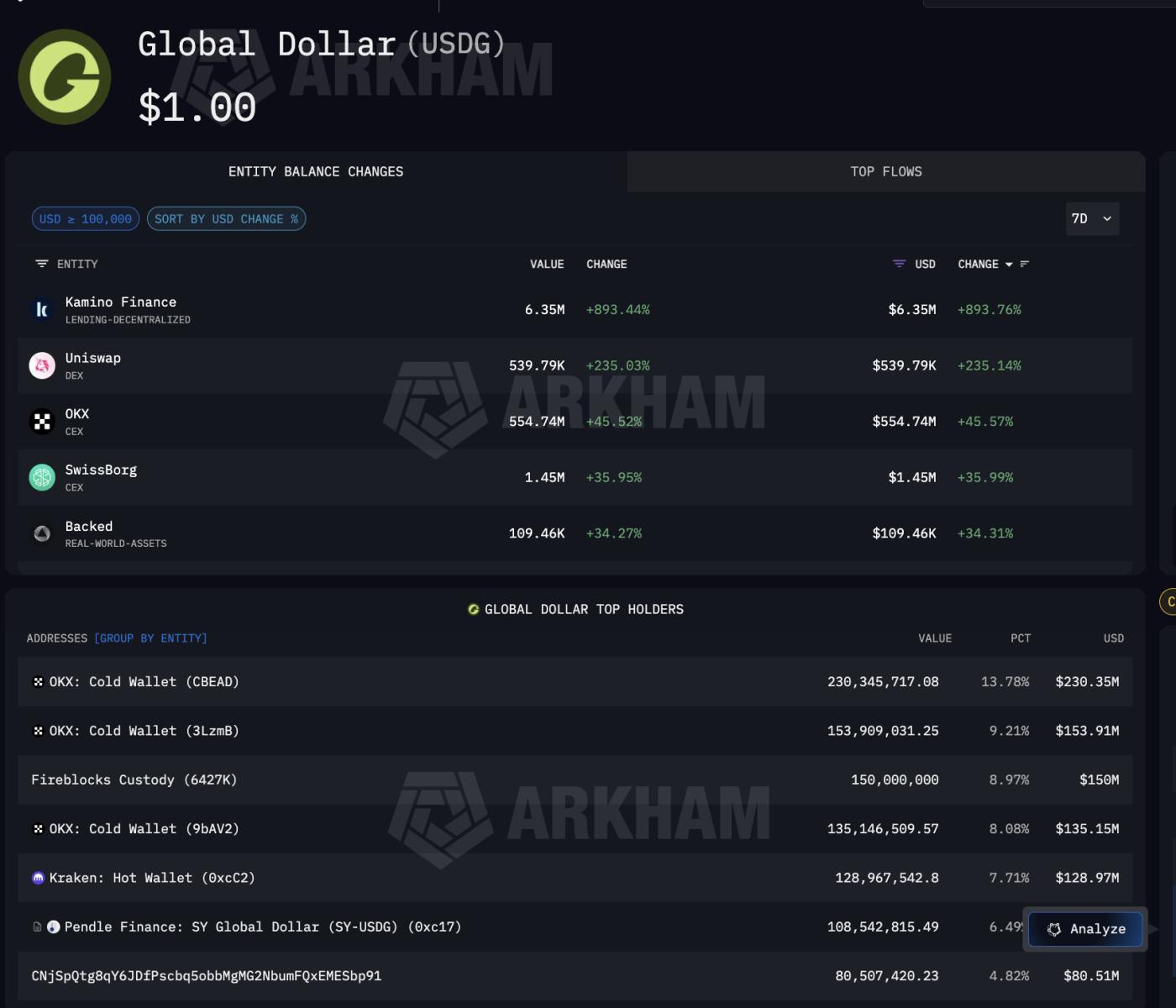

Dữ liệu của Arkham về USDG cho thấy các tổ chức thực sự đang nắm giữ loại stablecoin này ở đâu. Người nắm giữ lớn nhất là Fireblocks Custody với 150 triệu đô la, chiếm 8,97% tổng nguồn cung.

Các cổ đông lớn của USDG: Arkham Intelligence

Các cổ đông lớn của USDG: Arkham IntelligenceCùng với Fireblocks, OKX nắm giữ 519 triệu USD trên ba ví lạnh, trong khi Kraken, một đối tác của Global Dollar Network, nắm giữ 128,97 triệu USD. Pendle Finance cũng nắm giữ USDG, cho thấy dòng tiền này đang đổ vào các chiến lược sinh lời trong DeFi.

Các cổ đông nắm giữ USDG khác: Arkham Intelligence

Các cổ đông nắm giữ USDG khác: Arkham IntelligenceĐiều làm nên tầm quan trọng của Fireblocks là nó cũng đóng vai trò là lớp lưu ký mà các ngân hàng sử dụng cho các hoạt động USDC, bao gồm cả trên Solana, nơi Visa thực hiện thanh toán. Nói cách khác, một nhà cung cấp dịch vụ lưu ký duy nhất nằm ở giao điểm của cả hệ thống thanh toán Mastercard thông qua USDG và hệ thống thanh toán Visa thông qua USDC.

Toàn bộ lộ trình xây dựng cơ sở hạ tầng stablecoin hiện đã được thể hiện rõ.

Circle và Paxos thực hiện việc đúc tiền. Coinbase, Wintermute và Jane Street phân phối. Fireblock và ví lạnh của các sàn giao dịch giữ tiền. Phạm vi ảnh hưởng vượt ra ngoài các mạng lưới thẻ.

Trang thông tin về Paxos của Arkham xác nhận rằng Paxos cũng xử lý các khoản thanh toán cho Mercado Pago, nền tảng fintech lớn nhất ở Mỹ Latinh, có nghĩa là cùng một cơ sở hạ tầng xử lý thanh toán phục vụ Mastercard và PayPal cũng phục vụ việc thanh toán tại các thị trường mới nổi.

Paxos xử lý thanh toán cho PayPal và Mercado Pago: Arkham Intelligence

Paxos xử lý thanh toán cho PayPal và Mercado Pago: Arkham IntelligenceỞ mọi bước giữa quá trình tạo lập và thu hồi, tài chính tổ chức đều phụ thuộc vào cùng một nhóm các nhà cung cấp cơ sở hạ tầng tiền điện tử ổn định.

Bốn chiến lược TradFi, nhưng cùng một nền tảng stablecoin bên dưới.

Sau khi lập bản đồ hệ thống thanh toán, câu hỏi đặt ra là tài chính tổ chức thực sự được kết nối với nó như thế nào. Mỗi bên tham gia chính đều chọn một chiến lược khác nhau. Tất cả đều kết nối với cùng một cơ sở hạ tầng stablecoin cơ bản.

Visa đã cam kết mạnh mẽ nhất. Tính đến tháng 12 năm 2025, họ đã thanh toán 3,5 tỷ USD mỗi năm bằng USDC cho Solana thông qua Cross River Bank và Lead Bank.

Nó đã mở rộng thành bốn loại stablecoin trên bốn chuỗi : USDC, PYUSD, USDG và EURC trên Solana, Ethereum, Stellar và Avalanche. Thẻ liên kết stablecoin thông qua Stripe Bridge hiện đang hoạt động tại 18 quốc gia, và dự kiến sẽ mở rộng lên hơn 100 quốc gia .

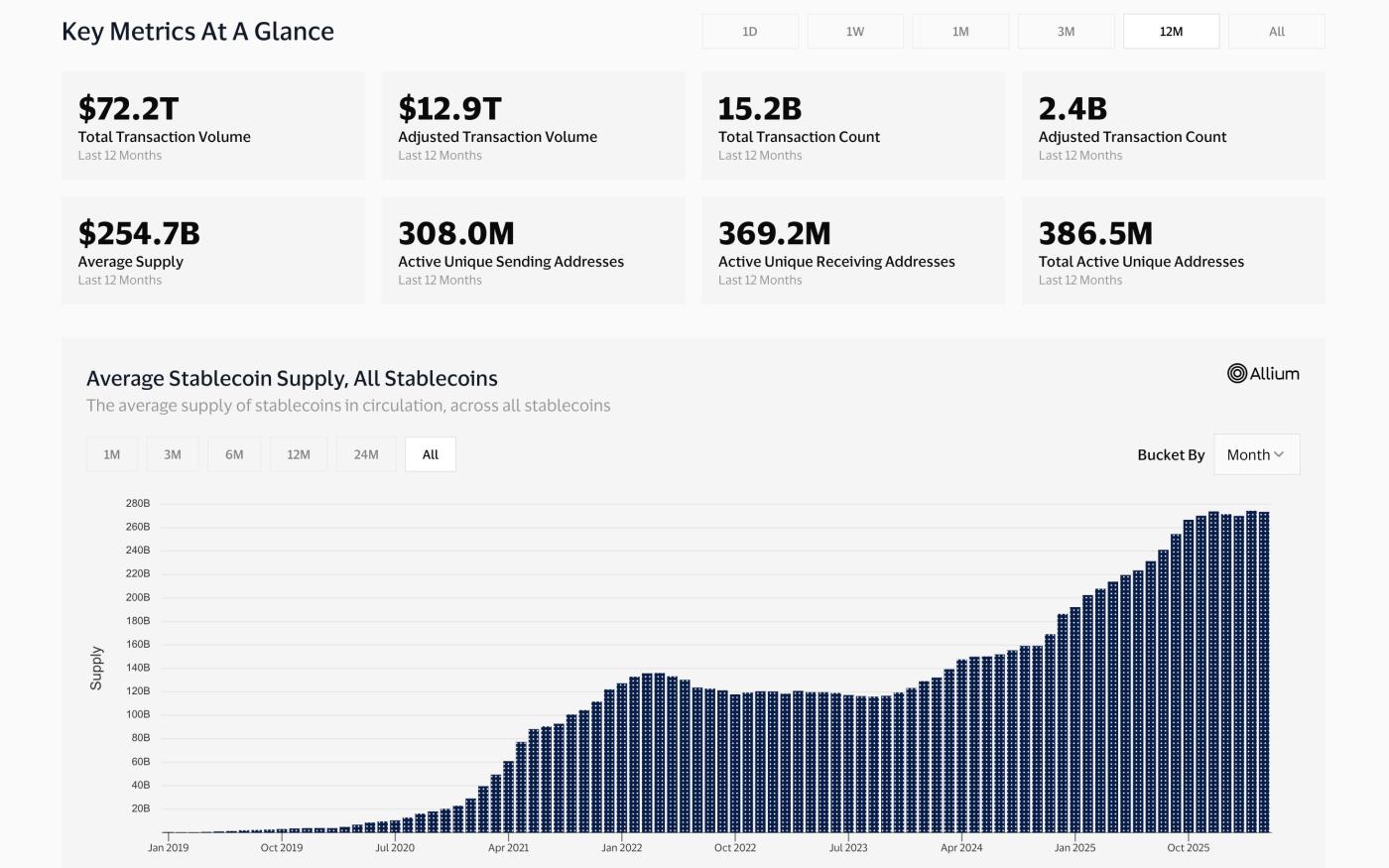

Visa cũng đã xây dựng bảng điều khiển phân tích trên chuỗi riêng của mình với Allium Labs, theo dõi khối lượng stablecoin điều chỉnh trị giá 12,9 nghìn tỷ đô la và coi dữ liệu trên chuỗi là thông tin kinh doanh cốt lõi.

Bảng điều khiển phân tích Onchain: Visaonchainanalytics.com

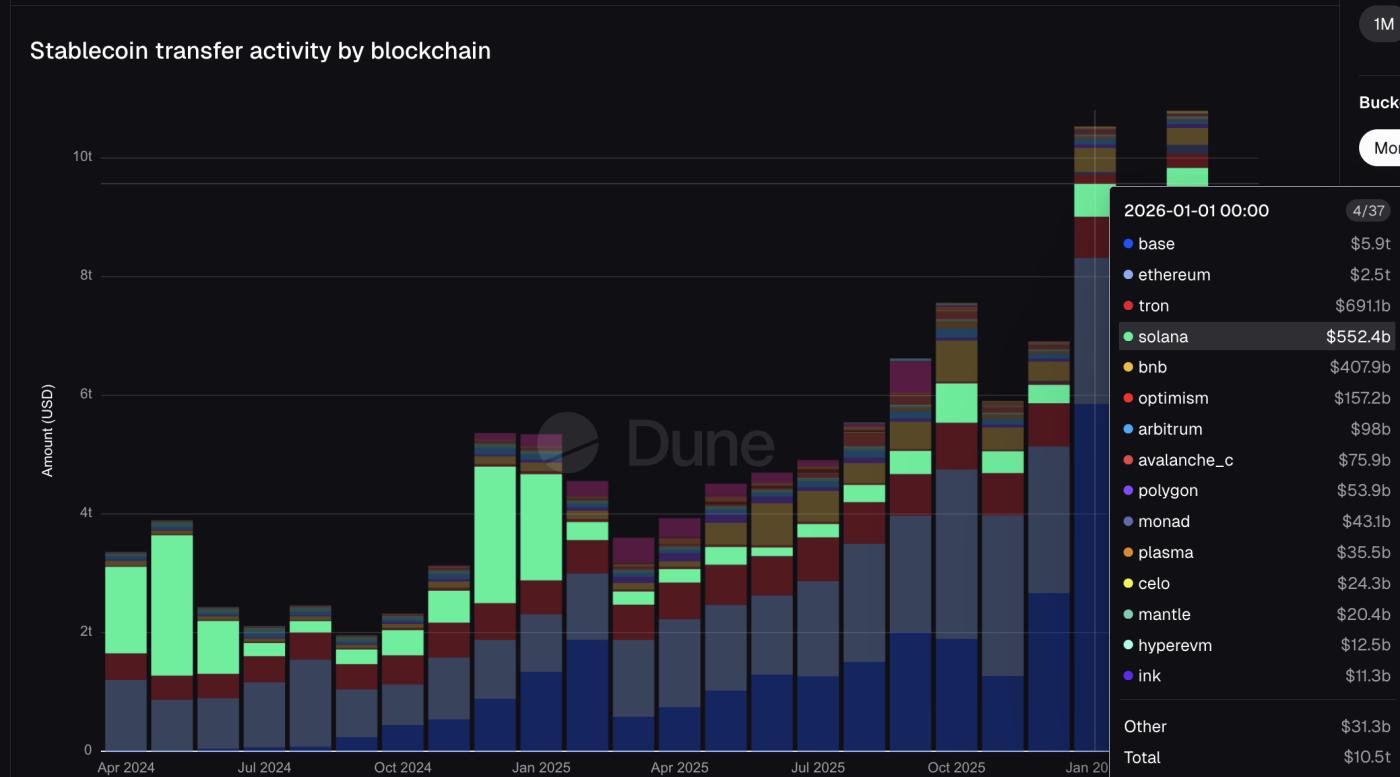

Bảng điều khiển phân tích Onchain: Visaonchainanalytics.comVà chỉ riêng trong tháng 1 năm 2026, Solana đã thực hiện chuyển khoản stablecoin trị giá 552 tỷ đô la (top 4), cùng một chuỗi khối mà cả Visa và PYUSD của PayPal đều sử dụng để thanh toán.

Stablecoin theo chuỗi: Dune

Stablecoin theo chuỗi: DuneThay vào đó, Mastercard đã thực hiện các biện pháp phòng ngừa rủi ro, cho phép sử dụng bốn loại stablecoin trên mạng lưới của mình: USDC, PYUSD, USDG và FIUSD . Họ đã tham gia Mạng lưới Đô la Toàn cầu Paxos cho USDG, cùng loại stablecoin mà Fireblocks Custody đang nắm giữ với số vốn 150 triệu đô la, như đã đề cập trước đó.

Stripe đã trực tiếp mua lại cơ sở hạ tầng bằng cách mua Bridge với giá 1,1 tỷ đô la. Hiện tại, Bridge đang cung cấp năng lượng cho cả thẻ Visa liên kết với stablecoin và tài khoản tài chính stablecoin của chính Stripe tại 101 quốc gia, hoạt động trên cùng loại USDC mà Circle phát hành.

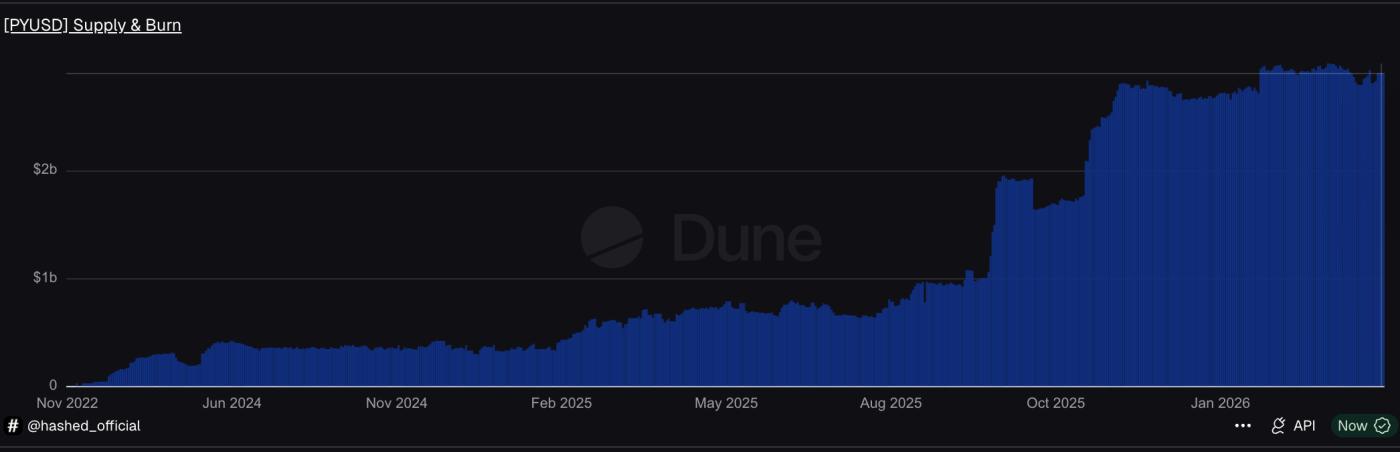

PayPal đã tự tạo ra stablecoin của riêng mình. PYUSD, được phát hành bởi Paxos , đã đạt tổng nguồn cung 3,95 tỷ đô la trên 70 thị trường (theo dữ liệu của DeFiLlama) .

Nguồn cung PYUSD phản ánh tình hình trên chuỗi: Dune

Nguồn cung PYUSD phản ánh tình hình trên chuỗi: DuneTrên Solana, PYUSD lưu thông với tốc độ gấp 0,6 lần mỗi ngày , gấp bốn lần tốc độ lưu thông trên Ethereum, tập trung vào cùng một chuỗi mà Visa đã lựa chọn.

Bốn chiến lược. Cùng một cơ sở hạ tầng stablecoin: Circle hoặc Paxos tạo ra stablecoin, Coinbase phân phối và Fireblocks lưu trữ. Nhưng mọi thứ cần được liên kết tốt hơn.

Hệ thống cơ sở hạ tầng Stablecoin hiện đang hỗ trợ tài chính tổ chức.

Các bằng chứng trong bài viết này đều dẫn đến một câu trả lời rõ ràng. Cơ sở hạ tầng stablecoin trở thành lớp thanh toán cho tài chính tổ chức, không phải vì các tổ chức chấp nhận tiền điện tử. Nó trở thành như vậy bởi vì một số ít nhà cung cấp đã xây dựng các đường truyền nhanh hơn, rẻ hơn và hoạt động 24/7, và mọi tổ chức lớn đều kết nối vào đó thay vì tự xây dựng hệ thống riêng.

Cấu trúc này có bốn lớp, mỗi lớp đều có mật độ vật chất cao.

Ở tầng cung, Circle và Paxos phát hành các stablecoin mà các tổ chức tài chính phụ thuộc vào. USDC của Circle đã tạo ra doanh thu 8,3 nghìn tỷ đô la chỉ trong một tháng. Paxos phát hành stablecoin cho PayPal, Mastercard và Mercado Pago thông qua cùng một thực thể.

Ở tầng phân phối, dữ liệu của Arkham cho thấy cả hai nhà phát hành đều định tuyến stablecoin thông qua cùng một đối tác: Coinbase và Wintermute. Hệ thống thanh toán hoàn toàn bỏ qua các ngân hàng đại lý.

Ở lớp lưu ký, Fireblocks nắm giữ 150 triệu USDG với tư cách là người nắm giữ lớn nhất, đồng thời cũng nhận USDC trên Solana, nằm giữa hai hệ thống thanh toán mạng thẻ thông qua một nhà cung cấp lưu ký duy nhất.

Ở lớp tích hợp, Visa xử lý 3,5 tỷ đô la mỗi năm và theo dõi dòng tiền stablecoin như một phần cốt lõi của hoạt động kinh doanh. Mastercard đã hỗ trợ bốn loại stablecoin. Stripe đã mua Bridge với giá 1,1 tỷ đô la. PayPal đã ra mắt PYUSD trên 70 thị trường. JP Morgan đã thanh toán nợ bằng USDC trên Solana. Không công ty nào xây dựng hệ thống mới hoàn toàn.

Điều này phản ánh mô hình từ phân tích trước đây của chúng tôi về việc lưu ký tiền điện tử của các tổ chức, trong đó bảy thực thể thuộc bốn lớp kiểm soát vị trí lưu trữ tiền điện tử.

Ở đây, một sự tập trung tương tự kiểm soát cách thức dòng tiền của các tổ chức di chuyển. Chức năng khác nhau, nhưng kết luận cấu trúc giống nhau: tài chính tổ chức đang phát triển dựa trên cơ sở hạ tầng stablecoin được xây dựng bởi một số ít nhà cung cấp. Hệ thống đường ray đã có sẵn. Câu hỏi đặt ra bây giờ là liệu làn sóng áp dụng tiếp theo sẽ đa dạng hóa sự phụ thuộc đó hay làm sâu sắc thêm nó.