Tựa gốc: Điểm kỳ dị của cơ chế, điểm khởi đầu của thị trường bò: Quyền bán khống là mảnh ghép sẽ khơi mào vòng thị trường bò altcoin

Tác giả gốc: Danny, nhà phân tích crypto

Trong suốt ba thế kỷ của thị trường tài chính, một mô hình được chứng minh lặp đi lặp lại đã xuất hiện: thị trường bò không bao giờ được khơi mào bởi một câu chuyện cụ thể nào, mà là bởi nâng cấp trong các cơ chế giao dịch. Cho dù đó là ICO, hợp đồng vĩnh cửu, AMM, DeFi hay NFT... tất cả đều liên quan đến các cơ chế thúc đẩy cạnh tranh, và cạnh tranh dẫn đến sự lưu thông vốn. Chính nâng cấp các cơ chế này mang lại sự thịnh vượng.

Nhìn lại điểm khởi đầu của mỗi xu hướng thị trường lớn, bạn sẽ thấy điểm chung của chúng không phải là "sự xuất hiện của một câu chuyện hay", mà là "các bên tham gia thị trường đột nhiên tìm ra một cách chơi mới".

Điều tạo nên đợt bùng nổ tiếp theo không bao giờ là câu chuyện, mà là sự tiến hóa của từng cơ chế giao dịch.

Mô hình này chưa bao giờ thất bại, từ Phố Wall đến Binance, từ spot đến giao dịch tương lai, từ DeFi Summer đến Hyperliquid.

Bạn có thể short nó — nghĩa là, quyền short bình đẳng là chìa khóa cho thị trường bò Altcoin tiếp theo.

I. Năm 1609, một thương gia người Hà Lan đã thay đổi lịch sử ngành tài chính.

Amsterdam, năm 1609.

Công ty Đông Ấn Hà Lan (VOC) là công ty niêm yết lớn nhất thế giới vào thời điểm đó, độc quyền thương mại gia vị châu Á, và giá cổ phiếu của nó chỉ có tăng lên. Ai cũng mua vào, và ai cũng kiếm được tiền. Thị trường chỉ có một chiều hướng duy nhất—đi lên.

Sau đó, một doanh nhân tên là Isaac le Maire đã làm một việc mà mọi người lúc đó cho rằng là điên rồ: ông ta vay cổ phiếu của VOC, bán nó đi và đặt cược rằng giá cổ phiếu sẽ giảm.

Đây là giao dịch short đầu tiên được ghi nhận trong lịch sử loài người.

Chính phủ Hà Lan vô cùng tức giận. Quốc hội cho rằng đó là một cuộc tấn công ác ý vào trụ cột của nền kinh tế quốc gia và đã thông qua luật cấm short. Ông Le Maire bị lên án công khai. Nhưng câu chuyện không kết thúc ở đó – bất chấp lệnh cấm lặp đi lặp lại, bán short chưa bao giờ thực sự biến mất ở Amsterdam. Những người tham gia thị trường đã phát hiện ra một sự thật không thể phủ nhận: với short, giá cả trở nên thực tế hơn. Các cổ phiếu được định giá quá cao không thể duy trì sự thịnh vượng ảo của chúng mãi mãi.

Bốn trăm năm sau, thị trường crypto đang lặp lại kịch bản cũ. Trong một thị trường tràn ngập hàng ngàn Altcoin, chỉ có mua vào, không có short. Giá cả chỉ phản ánh một nửa sự lạc quan, trong khi những tiếng nói bi quan bị dập tắt một cách cưỡng bức. Mỗi chu kỳ thị trường đều giống nhau: FOMO (sợ bỏ lỡ cơ hội) đẩy giá lên, bong bóng vỡ, để lại một mớ hỗn độn, và sau đó câu chuyện tiếp theo lại bắt đầu.

Nhưng lịch sử đã chứng minh rằng việc đưa ra quyền short không phải là dấu chấm hết cho thị trường, mà ngược lại, là sự khởi đầu của nó.

II. Hai trăm năm Phố Wall: Sự chuyển mình short từ "kẻ thù của quốc gia" thành "nền tảng của thị trường"

1792-1840s: Thời kỳ hoang dã – Một thị trường sơ khai nơi chỉ có thể long.

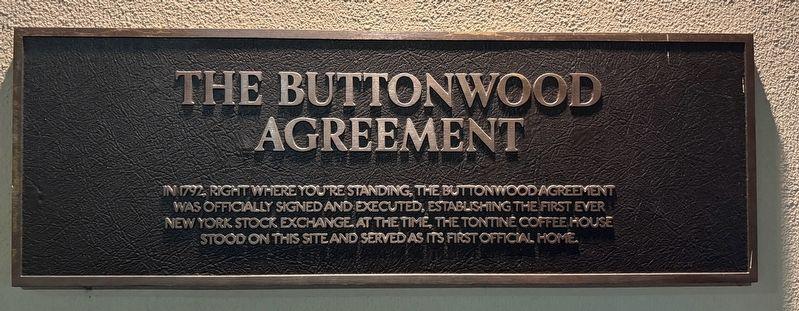

Vào ngày 17 tháng 5 năm 1792, 24 nhà môi giới đã ký Hiệp định Buttonwood dưới một cây sung trên phố Wall, đồng ý giao dịch cổ phiếu với nhau. Đây là tiền thân của Sở sàn giao dịch New York (NYSE).

Thị trường thời đó tương tự như thị trường Altcoin hiện nay: bạn chỉ có thể mua vào, giữ, chờ cổ tức và chờ đến năm mới. Không có đòn bẩy, không có short và không có quy trình thanh toán tiêu chuẩn. Khối lượng giao dịch trung bình hàng ngày có lẽ dưới 500.000 đô la, với chỉ vài chục người tham gia. Thị trường cực kỳ nhỏ vì có quá ít thứ có thể làm được.

Biến động giá hoàn toàn do tâm lý lạc quan chi phối. Tin tốt đến, mọi người mua vào, và giá tăng vọt. Tin xấu đến, mọi người muốn bán ra, nhưng vì thị trường quá nông nên họ không thể bán, và giá sụp đổ. Không có đầu cơ giá xuống đóng vị thế mua vào trong giai đoạn giảm giá, vì vậy thị trường thiếu sự hỗ trợ tự nhiên, và đáy thị trường hoàn toàn phụ thuộc vào thời điểm người mua cuối cùng từ bỏ.

Chẳng phải điều này giống với thị trường Altcoin năm 2024-2025, đặc trưng bởi meme , khối lượng giao dịch thực tế cao và lượng token lưu hành thấp sao?

Những năm 1850-1860: Short trở thành tâm điểm – nỗi sợ hãi và sự thịnh vượng cùng xuất hiện đồng thời.

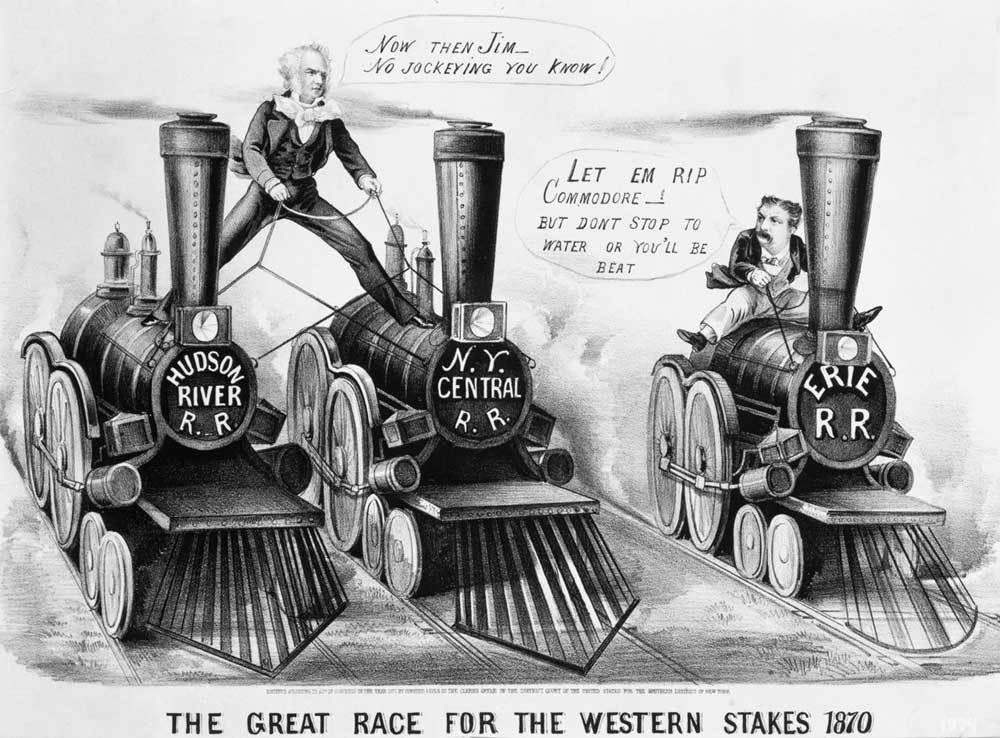

Vào những năm 1830 và 1840, một người giao dịch tên là Jacob Little đã kiếm được khối tài sản khổng lồ nhờ short và được biết đến với biệt danh "đầu cơ giá xuống lớn đầu tiên của phố Wall". Tuy nhiên, short thực sự trở thành một công cụ chính thống trong thập kỷ trước và sau Nội chiến.

Daniel Drew, Jay Gould, Cornelius Vanderbilt—những cái tên này đã định hình Phố Wall trong thời kỳ đó. Họ đã tiến hành sê-ri các trận chiến kinh điển giữa phe mua và phe bán về cổ phiếu đường sắt: Drew short cổ phiếu đường sắt Erie, trong khi Gould và Fisk hợp tác để tấn công vị thế dài hạn của Vanderbilt. Những trận chiến này đẫm máu, hỗn loạn và đầy rẫy gian lận, nhưng kết quả khách quan là việc short đã biến từ một vũ khí bí mật của một số ít người thành một công cụ tiêu chuẩn trên Phố Wall.

Phản ứng của xã hội có sự tương đồng đáng kể với phản ứng ở Hà Lan năm 1609. Các thành viên quốc hội lên án short là "kẻ thù của nhà nước", và các tờ báo nói rằng họ "kiếm lợi từ sự bất hạnh của người khác". Nỗi sợ hãi của công chúng đối với short hầu như không thay đổi trong suốt bốn thế kỷ.

Nhưng phản ứng của thị trường cũng tích cực và nhiệt tình như cách đây bốn trăm năm:

Mỗi short tạo ra một lệnh bán, nhưng đồng thời cũng tạo ra một lệnh mua trong tương lai (đầu cơ giá xuống bù bán khống). Khối lượng giao dịch tăng lên làm thu hẹp chênh lệch giá, thu hút thêm nhiều người tham gia. Phố Wall từ một nhóm nhỏ chỉ vài chục người biến thành một thị trường vốn thực sự.

Sự sụp đổ lớn năm 1929 → Quy luật tăng giá năm 1938: đỉnh điểm của nỗi sợ hãi và bước ngoặt .

Tháng 10 năm 1929, Phố Wall sụp đổ. Chỉ số Dow Jones Industrial Average lao dốc gần 90% trong vòng hai năm. Sự phẫn nộ của công chúng cần một lối thoát, đầu cơ giá xuống trở thành mục tiêu dễ nhắm đến nhất—mặc dù thủ phạm thực sự là bong bóng đòn bẩy tràn lan và sự sụp đổ có hệ thống của hệ thống ngân hàng.

Năm 1934, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) được thành lập. Short một lần nữa đối mặt với nguy cơ bị cấm hoàn toàn. Nhưng SEC đã đưa ra một quyết định lịch sử: năm 1938, họ không cấm short mà thay vào đó đưa ra "quy tắc tăng giá" (Quy tắc 10a-1) — short khống chỉ được thực hiện khi giá cổ phiếu tăng, ngăn chặn đầu cơ giá xuống.

Tầm quan trọng của sự lựa chọn này là không thể phủ nhận. Nó đã thiết lập một nguyên tắc vẫn còn tồn tại đến ngày nay: short không nên bị loại bỏ, short cần được điều chỉnh. Luật lệ không phải là kẻ thù của short; luật lệ là điều kiện tiên quyết cho tính hợp pháp của short.

Với các quy định hiện hành, short không còn là một vùng xám nữa. Các quỹ đầu tư tổ chức, trước đây còn do dự về short, giờ đây sẵn sàng tham gia trên quy mô lớn hơn nhờ khung pháp lý. Quy định không giết chết short; ngược lại, nó làm cho short an toàn hơn và đáng tin cậy hơn, thu hút thêm vốn vào thị trường.

Thị trường crypto vẫn chưa thực sự học được bài học này.

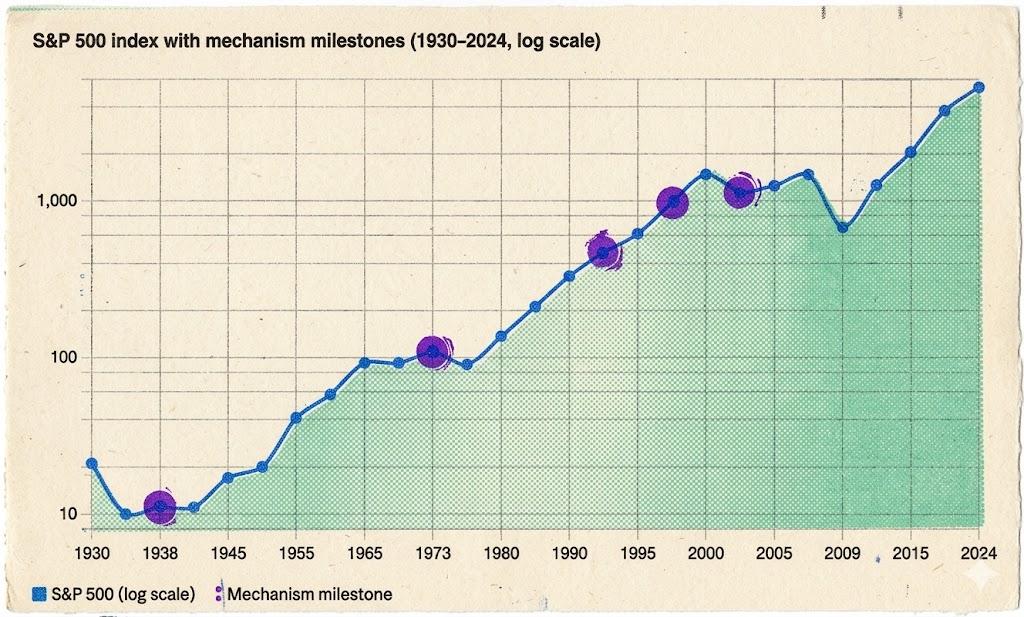

1973: Chuẩn hóa các tùy chọn – từ một chiều thành bốn chiều.

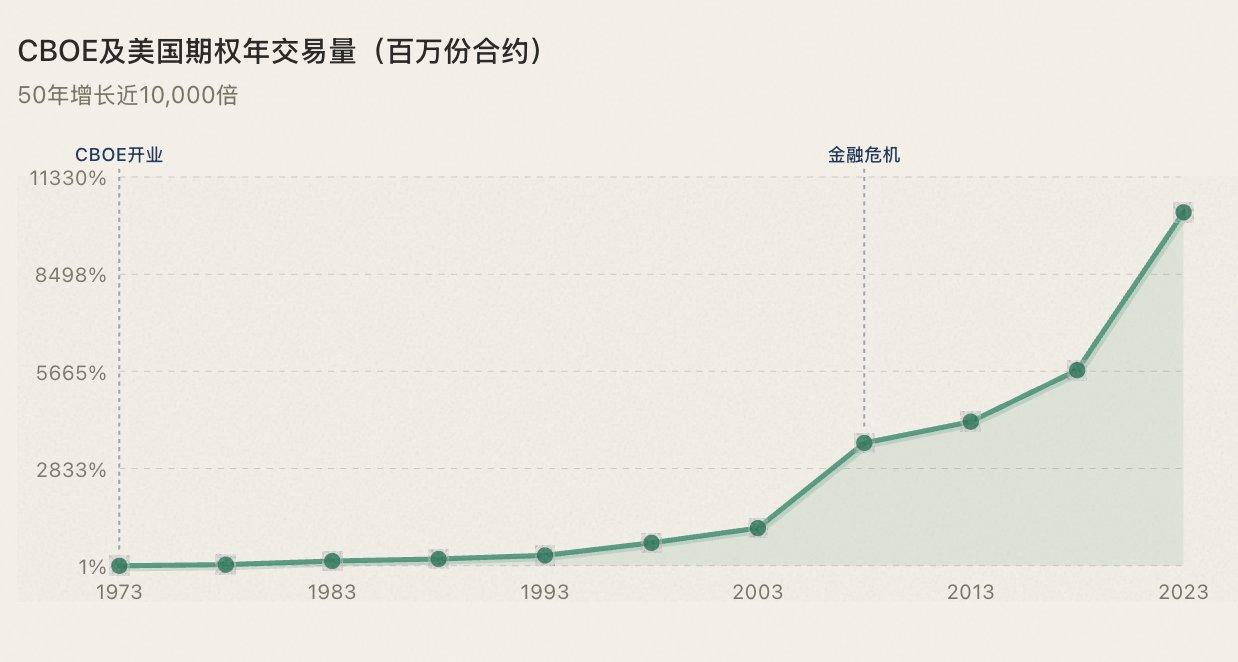

Ngày 26 tháng 4 năm 1973, sàn giao dịch Quyền chọn Chicago (CBOE) chính thức khai trương. Trong ngày đầu tiên, chỉ có quyền chọn kỳ vọng tăng giá option) đối với 16 cổ phiếu được giao dịch. Quyền chọn bearish option) được bổ sung vào năm 1977. Cùng năm đó, Fischer Black và Myron Scholes công bố mô hình định giá quyền chọn Black-Scholes, mô hình này đã cách mạng hóa lịch sử tài chính và cung cấp nền tảng toán học cho giao dịch quyền chọn.

Ý nghĩa của quyền chọn nằm ở chỗ chúng mở rộng phạm vi đầu cơ thị trường từ hai ( mua vào /bán) lên bốn (mua quyền chọn mua/mua quyền chọn bán/bán quyền chọn mua/bán quyền chọn bán). Lần đầu tiên, các nhà đầu tư có thể thể hiện đánh giá của mình về thị trường một cách rất chính xác—không chỉ đơn thuần là "liệu thị trường sẽ tăng hay giảm", mà còn là "khi nào, với tốc độ nào và giảm bao nhiêu".

Quan trọng hơn, quyền chọn cung cấp cho các nhà đầu tư tổ chức một bộ công cụ phòng ngừa rủi ro hoàn chỉnh. Thị trường bò mạnh mẽ của những năm 1980 (chỉ số S&P 500 tăng hơn 2200% từ năm 1982 đến năm 2000) được kích hoạt trực tiếp bởi việc Volcker kiểm soát lạm phát, việc Reagan cắt giảm thuế và bãi bỏ quy định, nhưng quyền chọn đã cung cấp cơ sở hạ tầng quản lý rủi ro cho phép các tổ chức dám tăng vị thế . Với khả năng phòng ngừa rủi ro, các tổ chức đã dám nắm giữ các vị thế lớn hơn; khi càng nhiều người dám nắm giữ các vị thế lớn hơn, càng nhiều vốn chảy vào, và thị trường bò đã diễn ra.

Đối với các cá nhân và tổ chức giàu có, việc kiểm soát thua lỗ quan trọng hơn việc họ có thể kiếm được bao nhiêu – rủi ro không thể kiểm soát đồng nghĩa với việc các quỹ lớn không thể tham gia thị trường.

1996-1997: Nhà đầu tư bán lẻ bắt đầu tham gia.

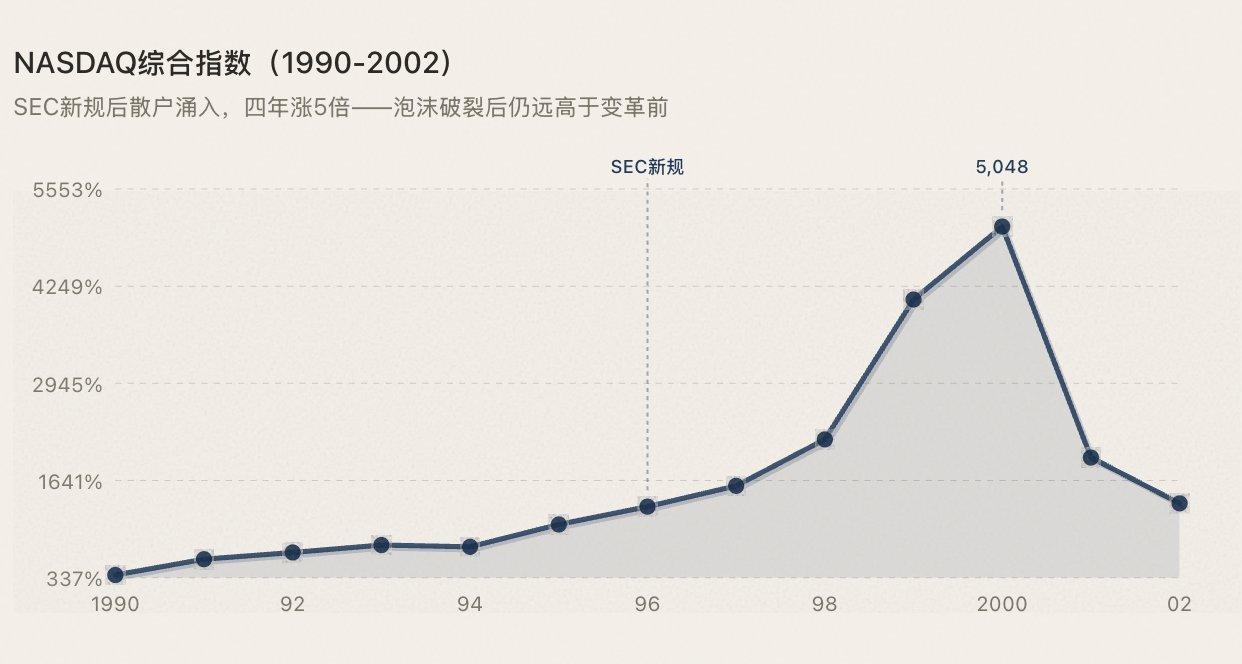

NASDAQ là một nền tảng giao dịch điện tử kể từ khi thành lập vào năm 1971—là nền tảng đầu tiên thuộc loại này trong lịch sử loài người. Những thay đổi thực sự xảy ra vào năm 1996-1997 là hai điều: Quy tắc Xử lý Lệnh của SEC đã phá vỡ thế độc quyền định giá của nhà tạo lập thị trường; và các nhà môi giới trực tuyến (E*Trade, Ameritrade) đã giảm phí giao dịch từ 50-100 đô la xuống dưới 10 đô la.

Cuối cùng bong bóng cũng vỡ, nhưng giá trị vốn hóa thị trường của NASDAQ vẫn cao hơn nhiều sau khi bong bóng vỡ so với trước khi chuyển đổi — bởi vì sự gia tăng số lượng người tham gia do nâng cấp cơ sở hạ tầng mang lại là không thể đảo ngược.

1993-2010s: Sự trưởng thành của một hệ sinh thái hoàn chỉnh.

Nhiều người tin rằng ETF là sản phẩm của thập kỷ trước, nhưng ETF đầu tiên—SPY (theo dõi chỉ số S&P 500)—đã được niêm yết trên nền tảng giao dịch chứng khoán Mỹ vào năm 1993. Năm 2001, SEC đã ban hành quy định về hệ thống thập phân, thu hẹp Chênh lêch giá mua bán từ 0,125 đô la xuống còn 0,01 đô la, làm giảm đáng kể chi phí giao dịch. Từ năm 2005 đến năm 2010, giao dịch tần suất cao (HFT) nổi lên, có thời điểm chiếm hơn 60% khối lượng giao dịch hàng ngày trên thị trường chứng khoán Mỹ. Các chiến lược định lượng, chênh lệch giá ETF, phòng hộ lệnh mua-bán—tất cả các loại chiến lược này hiện đều có các công cụ tiêu chuẩn hóa để hỗ trợ.

Hiện nay, hệ thống công cụ giao dịch cho thị trường chứng khoán Mỹ đã hoàn thiện. Long, short, phòng ngừa rủi ro, chênh lệch giá—mọi loại chiến lược đều có thể tìm thấy điểm vào lệnh phù hợp. Kết quả:

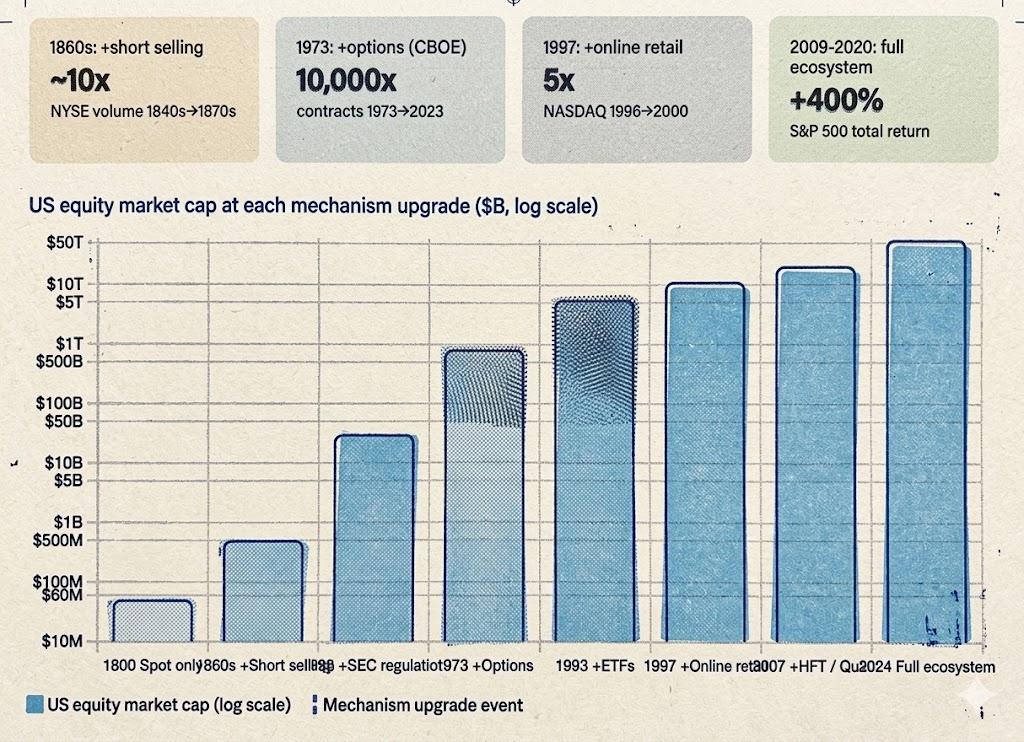

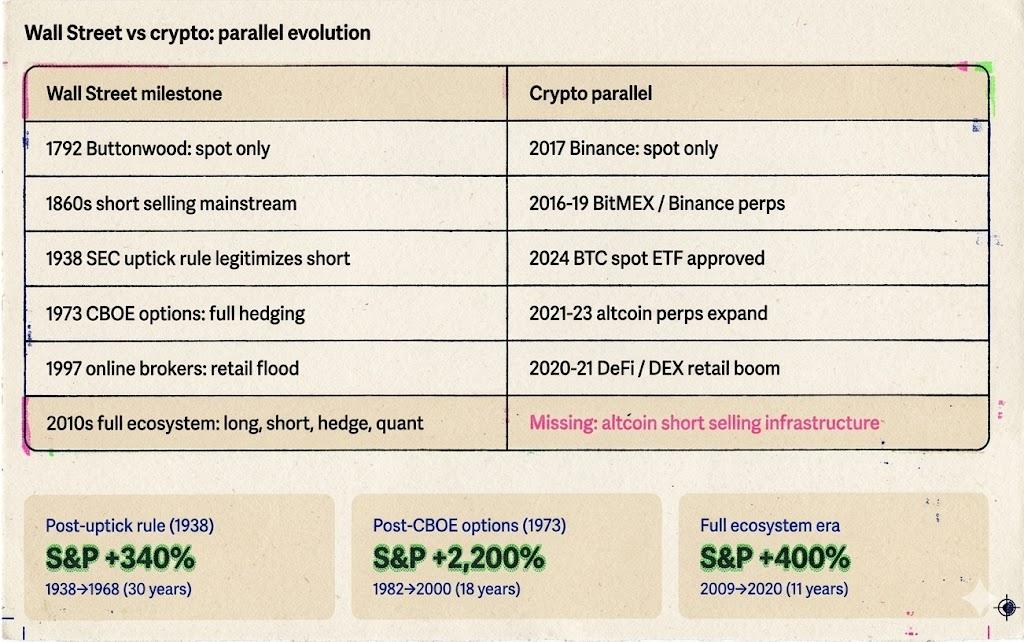

Quy luật này vô cùng rõ ràng: sự thịnh vượng xuất hiện bất cứ khi nào một cơ chế giao dịch mới cho phép nhiều người tham gia vào thị trường theo nhiều cách hơn. (Xem sơ đồ bên dưới)

III. Tám năm phát triển thị trường crypto: Hai trăm năm tiến hóa được hoàn thành trong tám năm.

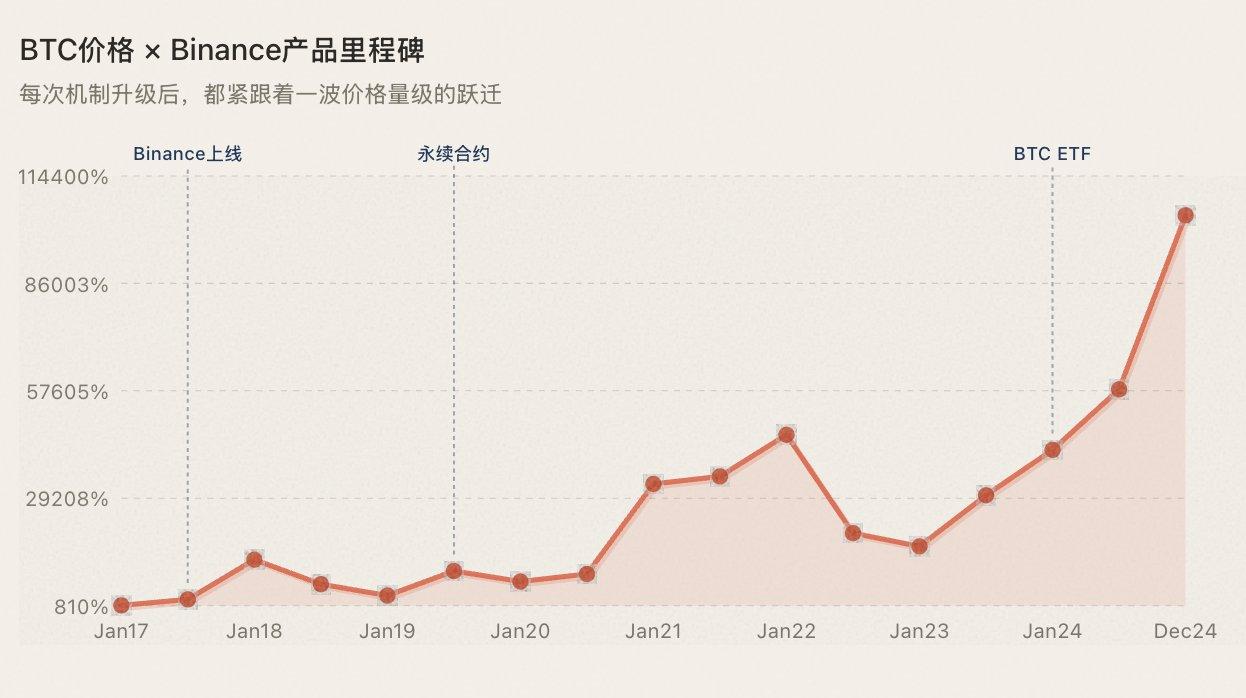

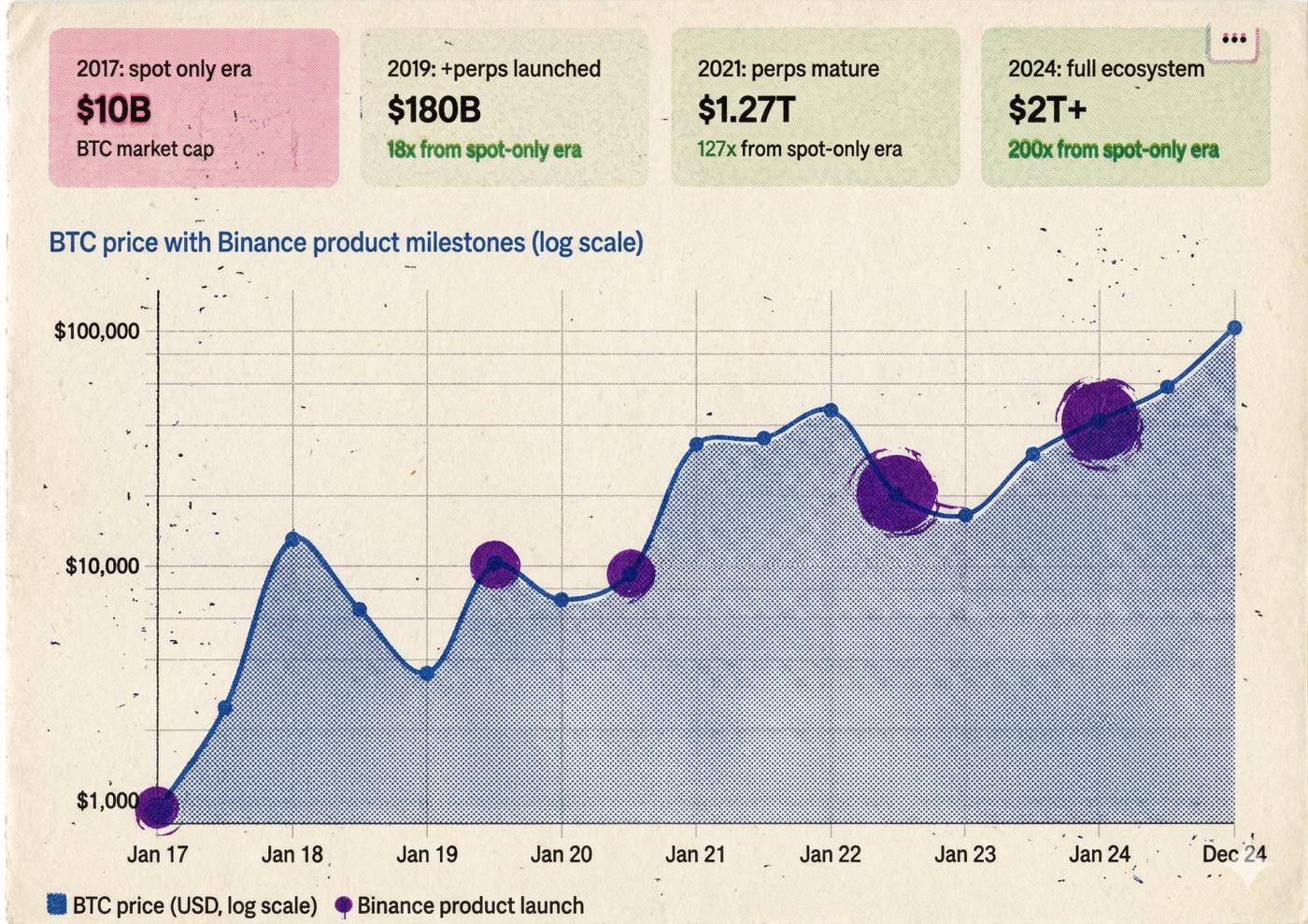

Những gì Phố Wall mất hai thế kỷ để nâng cấp— từ khi Binance ra mắt năm 2017 đến khi hợp đồng vĩnh cửu trưởng thành — chỉ mất chưa đến tám năm. Nhưng nó lại bị mắc kẹt ở cấp độ Altcoin.

2017 – Năm của cây sung dâu

Binance ra mắt, nhưng hiện chỉ spot. Chiến lược cũng giống như các nhà môi giới năm 1792: mua vào, giữ và chờ giá tăng.

Bong bóng ICO là ví dụ điển hình nhất. Ai cũng mua vào, nên giá chỉ có thể tăng. Sau đó, sức mua cạn kiệt – trong một thị trường không có người bán đầu cơ giá xuống, không có mức hỗ trợ tự nhiên nào nếu không có sự mua đầu cơ giá xuống, và giá lao dốc không phanh. Đáy phụ thuộc vào thời điểm con bò cuối cùng bỏ cuộc. Altcoin sụp đổ hoàn toàn. Đây chính xác là đặc điểm thị trường giống hệt thời kỳ cây sung dâu năm 1792.

2016-2019 – Short vũ khí.

Vào tháng 5 năm 2016, BitMEX đã ra mắt hợp đồng vĩnh cửu XBTUSD – công cụ short đầu tiên trên thị trường crypto . Vào tháng 9 năm 2019, Binance ra mắt hợp đồng vĩnh cửu BTC/USDT, short trở nên phổ biến hơn.

Chuyện gì đã xảy ra? Đó chính xác là điều tương tự đã xảy ra sau khi short được giới thiệu trên Phố Wall vào những năm 1860: thanh khoản bùng nổ, hình thành giá trở thành hai chiều, và sự biến động giảm về mặt cấu trúc.

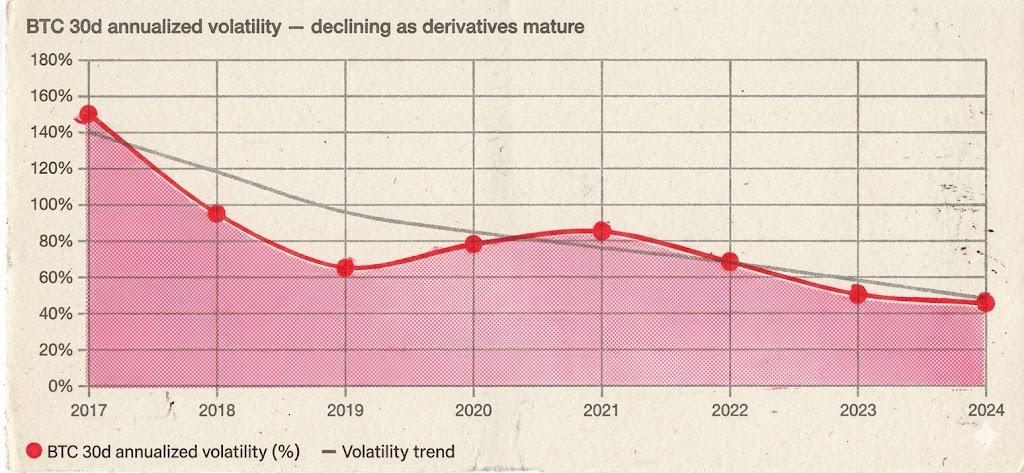

Biến động hàng năm trong 30 ngày của BTC đã giảm từ hơn 150% trong thị trường bò năm 2017 xuống còn 60-90% trong thị trường bò năm 2020-2021 — mức tăng cao hơn, nhưng biến động có trật tự hơn. Những đợt tăng và giảm mạnh vẫn xảy ra, nhưng tình trạng "ba tháng giảm với khối lượng giao dịch thấp" đã giảm đáng kể, bởi vì đầu cơ giá xuống sẽ mua lại ở các mức giá nhất định, tạo thành các mức hỗ trợ tự nhiên.

Quan trọng hơn, lượng tiền đã thay đổi đáng kể. Với các công cụ phòng ngừa rủi ro sẵn có, các quỹ tổ chức sẵn sàng tham gia thị trường trên quy mô lớn. Bạn không thể mong đợi một nhà quản lý quỹ quản lý hàng tỷ đô la lại đổ tiền vào một thị trường mà bạn chỉ có thể long chứ không thể phòng ngừa rủi ro. Hợp đồng vĩnh cửu không chỉ cho phép nhà đầu tư bán lẻ quyền short, mà còn cung cấp cho toàn bộ thị trường cơ sở hạ tầng cho phép "các nhà đầu tư tổ chức tham gia".

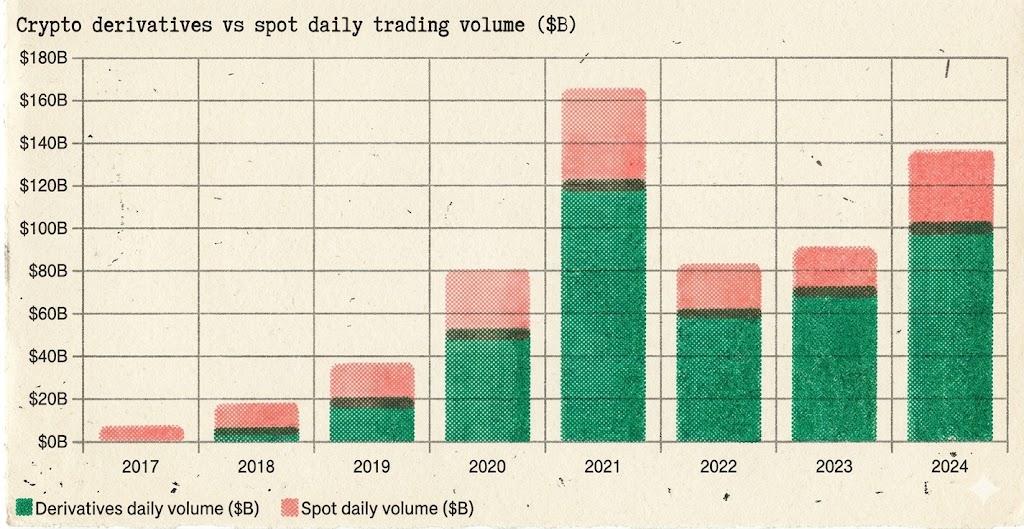

Tỷ trọng giao phái sinh trong tổng khối lượng giao dịch tăng từ dưới 10% vào năm 2017 lên khoảng 90% vào tháng 3 năm 2026 — phái sinh đã hoàn toàn chi phối quyền định giá trên thị trường crypto.

Short không phải là nguyên nhân giết chết BTC. Short đã biến BTC từ một tài sản đầu cơ trị giá 10 tỷ đô la thành một loại tài sản giá 2 nghìn tỷ đô la.

2020-2021 – Mùa hè DeFi: Không chỉ là một câu chuyện, mà là sự tiến hóa của các cơ chế.

Thị trường quyền chọn cho BTC và ETH đã phát triển nhanh chóng trong giai đoạn 2020-2021 (chủ yếu là Deribit ). Đây chính là "khoảnh khắc CBOE năm 1973" đối với thị trường crypto- các tổ chức không chỉ có thể short mà còn có thể phòng ngừa rủi ro một cách chính xác và xây dựng các vị thế có cấu trúc. Các chiến lược mở rộng từ hai chiều lên nhiều chiều hơn.

Hơn nữa, nhiều người coi "Mùa hè DeFi" là một "câu chuyện" - tương tự như cơn sốt NFT và khái niệm Metaverse, chỉ là một xu hướng khác. Nhưng đây là một sự hiểu sai cơ bản. Bản chất của "Mùa hè DeFi" không phải là một câu chuyện, mà là một bước nhảy vọt về cấu trúc trong cơ chế giao dịch.

Các AMM (Automated nhà tạo lập thị trường tự động) đã viết lại logic cơ bản của giao dịch. Trước Uniswap , giao dịch yêu cầu sổ lệnh, nhà tạo lập thị trường và khớp lệnh tập trung. AMM đã lật đổ tất cả những điều đó – bất kỳ ai cũng có thể tạo ra một nhóm thanh khoản bằng hai token , bất kỳ ai cũng có thể giao dịch ngay lập tức mà không cần lệnh của đối tác và không cần sự cho phép của bất kỳ ai. Đây không chỉ là một câu chuyện; đó là một sự thay đổi mô hình trong cơ sở hạ tầng giao dịch. Nó đã cho phép hàng ngàn token ít được biết đến trước đây không có thị trường giao dịch có được thanh khoản lần đầu tiên.

Giao thức cho vay đã tạo ra đòn bẩy Chuỗi và các chiến lược cho vay quay vòng. Aave và Compound cho phép người dùng tài sản thế chấp để vay một tài sản khác — về cơ bản là giao dịch ký quỹ Chuỗi. Quan trọng hơn, nó đã tạo ra "các khoản vay quay vòng": thế chấp ETH để vay stablecoin, sử dụng stablecoin để mua thêm ETH, và sau đó lại thế chấp lần nữa... Chiến lược này được gọi là long mua đòn bẩy trong tài chính truyền thống, và trong DeFi nó được gọi là "khai thác lợi nhuận", nhưng logic cơ bản hoàn toàn giống nhau — đó là một cách chơi mới, cho phép người tham gia tham gia vào thị trường với các chiến lược đa chiều hơn.

Khả năng kết hợp cho phép sự tăng trưởng theo cấp số nhân trong đổi mới cơ chế. AMM + vay mượn+ Khai thác thanh khoản+ chênh lệch giá giữa các giao thức—những sự kết hợp "đồ chơi xếp hình tiền tệ" này tạo ra những không gian chiến lược chưa từng thấy trong tài chính truyền thống. Mỗi sự kết hợp mới đại diện cho một cách thức tham gia mới, và mỗi cách thức tham gia mới mang lại nguồn vốn và người dùng mới.

Do đó, thị trường bò mạnh mẽ năm 2020-2021 không phải do sự kết hợp của hai yếu tố, mà là ba yếu tố: hợp đồng/quyền chọn vĩnh cửu của BTC và ETH cung cấp cho các tổ chức kênh gia nhập và rút lui, và giao thức cho vay của DeFi đã mang lại sự thay đổi về chất lượng trong cơ chế giao dịch Chuỗi . Câu chuyện trên chỉ là cách diễn đạt bề nổi về sự tiến hóa của hai cơ chế này.

Điều này một lần nữa khẳng định cùng một mô hình: mỗi sự phát triển của cơ chế giao dịch đều thúc đẩy vòng thịnh vượng tiếp theo.

2021-2023 – Mở rộng Altcoin

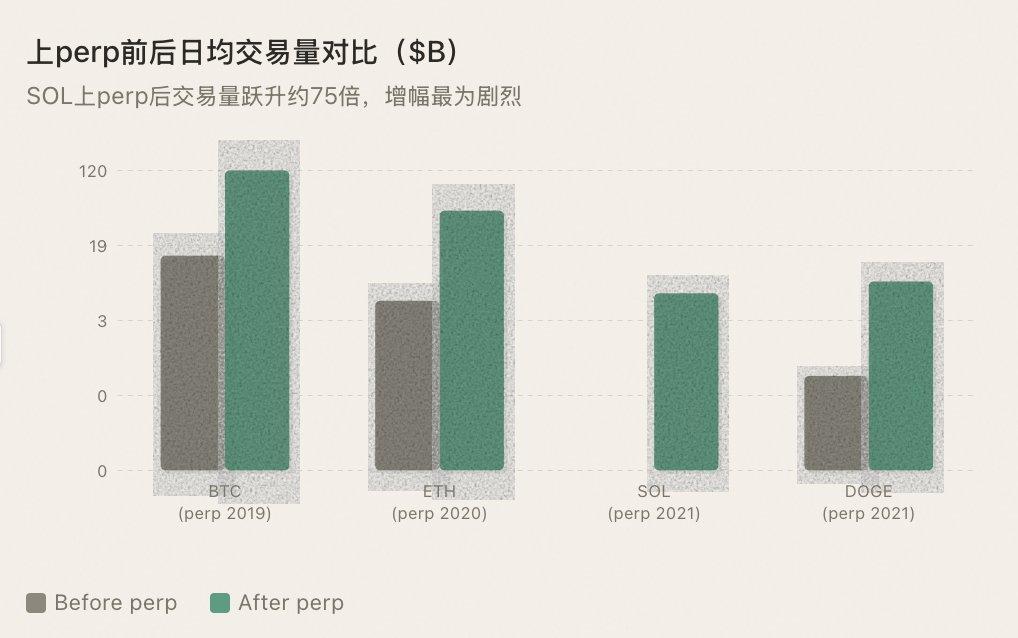

Binance đã bắt đầu niêm yết hợp đồng vĩnh viễn (PERP) cho ngày càng nhiều Altcoin. Mỗi đồng tiền mới được niêm yết trên PERP đều chứng kiến sự gia tăng bậc thang về khối lượng giao dịch—không phải vì việc niêm yết trên PERP là tin tốt, mà vì việc giới thiệu các công cụ short cho phép nhiều quỹ chiến lược tham gia hơn.

Các quỹ định lượng giờ đây có thể tạo lập thị trường, Quỹ phòng hộ có thể tham gia giao dịch chênh lệch giá, và các nhà giao dịch theo xu hướng có thể short. Sự đa dạng về các bên tham gia này trực tiếp dẫn đến thanh khoản độ sâu.

Xu hướng này vẫn tiếp tục đúng: BTC đã trải qua một thị trường bò mạnh sau khi được cấp giấy phép vĩnh viễn, tương tự như ETH và SOL; mọi Altcoin được cấp giấy phép vĩnh viễn đều chứng kiến sự gia tăng mạnh thanh khoản.

2023-2025 – Thời điểm các mô hình thất bại

Rồi, nếu không có gì bất ngờ xảy ra, thì điều bất ngờ sẽ xảy ra. Giống như trong phim thần tượng, bạn sẽ gặp phải "chướng ngại vật" ở phía trước, nhưng đó thực sự là một chướng ngại vật.

Từ nửa cuối năm 2023 đến quý 3 năm 2025, Binance đã ra mắt các hợp đồng vĩnh viễn cho Altcoin với tốc độ chưa từng có. Cặp giao dịch ra mắt gần như mỗi tuần—từ token chuỗi công khai phổ biến đến các đồng tiền khái niệm AI, từ GameFi đến Meme, và thậm chí một số dự án giá trị vốn hóa thị trường chỉ vài chục triệu đô la cũng nhận được hợp đồng vĩnh viễn.

Nhìn lên nhìn, điều này dường như là sự tiếp nối của các mô hình lịch sử : cung cấp thêm công cụ short cho nhiều tài sản hơn, tạo ra thanh khoản hơn và thu hút nhiều người tham gia hơn. Nói một cách khách quan, các hợp đồng vĩnh cửu này thực sự đang tạo ra thanh khoản từ hư không — một dự án có giá trị sổ sách (FDV) hàng tỷ đô la nhưng giá trị vốn hóa thị trường lưu hành thực tế chỉ vài chục triệu đô la không thể duy trì độ sâu giao dịch tốt chỉ thông qua Thị trường Spot . Các nhà tạo lập thị trường của hợp đồng vĩnh cửu cung cấp báo giá hai chiều bằng cách sử dụng stablecoin, về cơ bản là bơm một lớp thanh khoản tổng hợp vào các thị trường mỏng manh này.

Nhưng lần này, phương pháp đó không hiệu quả.

Vấn đề nằm ở sự mất kết nối giữa "thanh khoản" và "niềm tin". Tạo ra thanh khoản đòi hỏi người sẵn sàng đánh cược. Nhưng thực tế trong giai đoạn 2024-2025 là—ai cũng sợ hãi. Thị trường hiện tại coi việc tăng giá là điểm đến cuối cùng, là tín hiệu thoát hiểm, và giao dịch bị chi phối bởi tin tức.

Nhà đầu tư bán lẻ đang lo sợ. Sau sự sụp đổ của FTX, vụ tai nạn Luna và vô số vụ "Rug Pull" (rút tiền bất hợp pháp), niềm tin của nhà đầu tư bán lẻ vào Altcoin đã giảm mạnh.

Điều nguy hiểm hơn nữa là cơ chế kinh tế học token méo mó của lượng lớn dự án mới niêm yết trên PERP: hàng tỷ FDV (giá trị phân phối thực tế) đi kèm với lượng lưu thông cực thấp, có nghĩa là một lượng lớn token đang chờ được mở khóa và bán tháo trong tương lai. Nhà đầu tư bán lẻ không phải là những kẻ ngốc – bạn đưa cho tôi một công cụ short, nhưng bản thân tài sản cơ bản là một cỗ máy được thiết kế tốt, tiêu hao chậm; tại sao tôi lại phải tham gia? Cho dù long hay short, tôi cũng không muốn đụng vào nó.

Các nhà tạo lập thị trường đang lo sợ. Ra mắt hợp đồng vĩnh cửu đồng nghĩa với việc hành vi thao túng thị trường của họ bị phơi bày trước những người bán short.

Trước đây, trên Thị trường Spot túy, những kẻ thao túng thị trường có thể bơm giá lượng đầu cơ giá xuống bán ra với chi phí thấp, không gây ra mối đe dọa nào cho những người bán khống. Với PERP, lần lần bơm giá thổi giá có thể thu hút lượng lớn lệnh short bán khống, tăng đáng kể chi phí duy trì giá. Nhiều nhóm dự án không phản ứng bằng cách tham gia vào một trò chơi chiến lược; thay vào đó, họ chỉ đơn giản là bỏ cuộc – họ ngừng bơm giá và để giá tự giảm, bán dần token đã được mở khóa. Không có bơm giá, không có cơ hội kiếm lời; không có lợi nhuận, không ai giao dịch.

Nhà tạo lập thị trường đang lo sợ. Đó là điểm quan trọng nhất.

Việc tạo lập hợp đồng vĩnh cửu cho một dự án có khối lượng giao dịch giao spot hàng ngày chỉ vài trăm nghìn đô la là cực kỳ rủi ro. Thanh khoản quá thấp, giá cả dễ bị thao túng và nhà tạo lập thị trường gặp khó khăn trong việc phòng ngừa rủi ro tồn kho. Trong điều kiện thị trường khắc nghiệt, nhà tạo lập thị trường có thể không thể đóng vị thế của mình. Sau lần lần thất bại như vậy, nhà tạo lập thị trường bắt đầu thắt chặt báo giá, mở rộng chênh lệch giá, giảm độ sâu thị trường, và thậm chí một số còn rút lui hoàn toàn khỏi thị trường. Nếu không có nhà tạo lập thị trường sẵn sàng làm việc với hợp đồng vĩnh cửu, thanh khoản về cơ bản là không tồn tại.

Tệ hơn nữa, những hợp đồng vĩnh viễn Altcoin vẫn đang hoạt động đã trở thành sòng bạc riêng cho các nhà đầu tư lớn.

Đối với Altcoin có nguồn cung lưu hành nhỏ và token tập trung, những kẻ thao túng thị trường có thể làm hầu hết mọi thứ trên thị trường PERP. Bơm giá không đòi hỏi nhiều vốn—họ kiểm soát spot trên thị trường giao ngay để đẩy giá lên, đồng thời thu lợi từ việc đầu cơ giá xuống CHÁY TÀI KHOẢN. Việc đẩy giá lên cũng dễ dàng không kém—đầu tiên họ mở vị thế bán khống PERP, sau đó bán tháo spot trên thị trường giao ngay, cho phép đầu cơ giá xuống người bán khống thu lợi nhuận. Liên tục, đòn bẩy cao của PERP trở thành công cụ để những kẻ thao túng thị trường khuếch đại lợi nhuận, thay vì là vũ khí nhà đầu tư bán lẻ phòng ngừa rủi ro.

Kiểu thao túng này còn tàn phá hơn nhiều so với thao túng thị Thị trường Spot. Trên spot, các nhà tạo lập thị trường lừa gạt nhà đầu tư bán lẻ nhỏ lẻ mua vào ở đáy; còn trên PERP (có lẽ là một nền tảng giao dịch), các nhà tạo lập thị trường thu lợi nhuận từ cả vị thế mua và bán – bất kể bạn long hay short, miễn là bạn ở phía đối diện với nhà tạo lập thị trường, tiền ký quỹ của bạn sẽ trở thành lợi nhuận của họ. Các nhà giao dịch giàu kinh nghiệm không dám động đến những PERP giả mạo này, trong khi các nhà giao dịch thiếu kinh nghiệm khi tham gia sẽ liên tục bị lừa đảo và cuối cùng rời bỏ nền tảng mãi mãi.

Các công cụ short phải là cách để kiềm chế các nhà tạo lập thị trường. Nhưng đối với altcoin PERP có tính thanh khoản cực thanh khoản, mối quan hệ lại đảo ngược: các công cụ short đã trở thành một USD khác trong tay các nhà tạo lập thị trường. Điều này không chỉ gây tổn hại đến hệ sinh thái của một đồng tiền duy nhất, mà còn làm suy giảm niềm tin trong toàn bộ thị trường tiền crypto. Mỗi nhà giao dịch bị nhắm mục tiêu và bị thanh lý trên PERP đều là một người dùng bị mất vĩnh viễn crypto.

Một nghịch lý đã xuất hiện: Binance đang niêm yết ngày càng nhiều perp, nhưng khối lượng giao dịch và hoạt động trên thị trường Altcoin lại đang giảm sút.

Điều này cho chúng ta biết điều gì? Điều đó có nghĩa là cơ chế nâng cấp của hợp đồng vĩnh cửu cho Altcoin đã đạt đến giới hạn của nó. Hợp đồng vĩnh cửu là một cỗ máy nặng nề, đòi hỏi nhà tạo lập thị trường, oracle, phí tài trợ và sự phê duyệt tập trung để hoạt động. BTC và ETH có đủ khả năng duy trì cỗ máy này, nhưng hàng ngàn Altcoin ít phổ biến hơn thì không thể - cỗ máy vẫn đang hoạt động, nhưng đã hết nhiên liệu. Và những cỗ máy đang hoạt động cầm chừng đó đã trở thành "con bò sữa" cho những kẻ thao túng thị trường.

IV. Vì sao hợp đồng vĩnh cửu chắc chắn sẽ thất bại đối với Altcoin

Kết quả các thí nghiệm từ năm 2023 đến năm 2025 đã được trình bày, và ở đây chúng tôi sẽ giải thích lý do từ góc độ cơ chế.

Một vòng xoáy luẩn quẩn về thanh khoản. PERP yêu cầu nhà tạo lập thị trường cung cấp báo giá hai chiều cho stablecoin. Ai sẽ sẵn lòng cung cấp dịch vụ tạo lập thị trường cho một dự án chưa được biết đến với khối lượng giao dịch hàng ngày lên đến hàng trăm nghìn đô la? Không có nhà tạo lập thị trường, sẽ không có thanh khoản; không có thanh khoản, sẽ không có nhà giao dịch; và không có nhà giao dịch, nhà tạo lập thị trường sẽ không xuất hiện. Bán spot bẩy giao short không yêu cầu xây dựng thị trường phái sinh từ đầu—chỉ cần vay token và bán chúng trong các pool DEX hiện có. Giao thức cho vay cung cấp nguồn cung, và AMM cung cấp việc thực thi; hai yếu tố này được tách rời.

Hai mức giá, hai thế giới. PERP và spot là hai thị trường riêng biệt; khi nguồn cung trong các thị trường này ít, một giao dịch duy nhất có thể làm gia tăng chênh lệch giá đến mức phi lý. Bạn có thể nghĩ rằng mình đang short dự án này, nhưng thực chất bạn đang đánh bạc trong một thế giới song song tách biệt hoàn toàn với spot. Đòn bẩy giao spot, từ đầu đến cuối, chỉ có một thị trường duy nhất; không có sự tách biệt nào cả.

Lãi suất cho vay đang bị thao túng. Các nhà tạo lập thị trường đẩy giá PERP lên cao để tạo ra lãi suất cho vay cực đoan, làm cạn kiệt đầu cơ giá xuống của những người bán khống cứ vài giờ một lần, ngay cả khi họ đang giao dịch đúng hướng. Tệ hơn nữa, các nhà tạo lập thị trường đồng thời thao túng cả spot và PERP – bơm giá giá cháy tài khoản spot lên trong khi thanh lý đầu cơ giá xuống PERP. Đòn bẩy spot chỉ liên quan đến lãi suất vay mượn, được xác định bởi cung và cầu, và không bị bóp méo bởi tỷ lệ mua/bán.

Các vị thế giả lập không tạo ra áp lực bán thực sự. Đây là điểm quan trọng nhất. Khi short PERP, sẽ không có lệnh bán nào xuất hiện trên Thị trường Spot . Các nhà tạo lập thị trường chỉ sụp đổ là chuyển tiền từ tay người này sang tay người khác trên spot , và đầu cơ giá xuống PERP không gây ra mối đe dọa nào cho họ. Short spot bẩy trên thị trường giao ngay liên quan đến việc vay token thực để bán trên spot— áp lực bán thực sự ảnh hưởng trực tiếp đến giá, và các nhà tạo lập thị trường phải sử dụng tiền thật để mua các lệnh này nhằm duy trì giá cao.

Phê duyệt + Oracle. PERP yêu cầu cả sự phê duyệt nền tảng giao dịch và một oracle đáng tin cậy, cả hai đều thiếu đối với các loại tiền điện tử nhỏ hơn. Vay mượn Chuỗi short không yêu cầu phê duyệt; giá thanh lý phụ thuộc vào giá thời gian thực của AMM.

Hợp đồng vĩnh cửu là một hệ thống cơ sở hạ tầng nặng nề, với chi phí vận hành vượt quá giá trị mà chúng có thể tạo ra cho tài sản có thời gian giao dịch ngắn. Altcoin cần hình thức short nhẹ nhàng nhất — vay token , bán chúng và mua lại để trả nợ nếu giá giảm. Đây là vay mượn spot đòn bẩy short.

V. Nỗi sợ short, hay nỗi sợ thiếu hình thành giá?

Từ Amsterdam năm 1609 đến Phố Wall những năm 1860 và đến Crypto Twitter năm 2024, nỗi sợ hãi về short chưa bao giờ thay đổi. "Short sẽ làm sụp đổ thị trường." "Short là một cuộc tấn công ác ý." "Short sẽ khiến thị trường sụp đổ." — Suốt bốn trăm năm, cách diễn đạt hầu như không thay đổi.

Nhưng bốn trăm năm lịch sử đã nhiều lần chứng minh một sự thật: cái giá phải trả cho short sợ hãi lớn hơn nhiều so với chính việc short.

Khi không được phép chỉ trích, lời khen ngợi cũng mất đi ý nghĩa. Khi không được phép bán khống, long cũng mất đi ý nghĩa.

Bởi vì trong một thị trường mà bạn chỉ có thể mua vào, giá cả chỉ phản ánh một nửa quan điểm lạc quan. Nửa còn lại bi quan—sự nghi ngờ, tin tức tiêu cực, gian lận—bị ép buộc phải im lặng. Mọi người chỉ có thể "thích"; không ai có thể "không thích".

Những mức giá như vậy bị bóp méo, dễ thay đổi và không bền vững. Chúng không phải là hình thành giá, mà chỉ là ảo tưởng về giá cả.

Long hoặc short là sự tôn trọng cơ bản nhất đối với hình thành giá.

Chỉ khi hình thành giá một cách trung thực, thị trường mới có thể có một tương lai bền vững. Các tổ chức dám tham gia vì giá cả đáng tin cậy; nhà tạo lập thị trường dám tham gia vì họ có thể giao dịch theo cả hai hướng; các nhà đầu tư dài hạn dám tham gia vì giá hiện tại đã vượt qua được thử thách của đầu cơ giá xuống và không phải là những đường kẻ do các nhà thao túng thị trường vẽ ra.

Ngược lại, một thị trường không có hình thành giá chỉ có thể tồn tại dựa trên các câu chuyện. Mỗi làn sóng cường điệu đều kết thúc trong hỗn loạn, rồi câu chuyện tiếp theo lại thu hút một làn sóng người khác tham gia. Đó là một vòng luẩn quẩn không bao giờ tích lũy giá trị.

Bi kịch lớn nhất trong thị trường Altcoin không phải là có quá nhiều kẻ thao túng thị trường, mà là nó thiếu cả những điều kiện cơ bản nhất để hình thành giá. Nếu giá cả không phản ánh đúng thực tế, làm sao có thể nói đến giá trị dài hạn?

VI. Short không phải là công cụ để bearish, mà là chất xúc tác cho thị trường bò.

Đây là mô hình phản trực giác nhất trong lịch sử: về lâu dài, mỗi lần áp dụng cơ chế short đều không làm giảm giá mà ngược lại còn làm tăng giá.

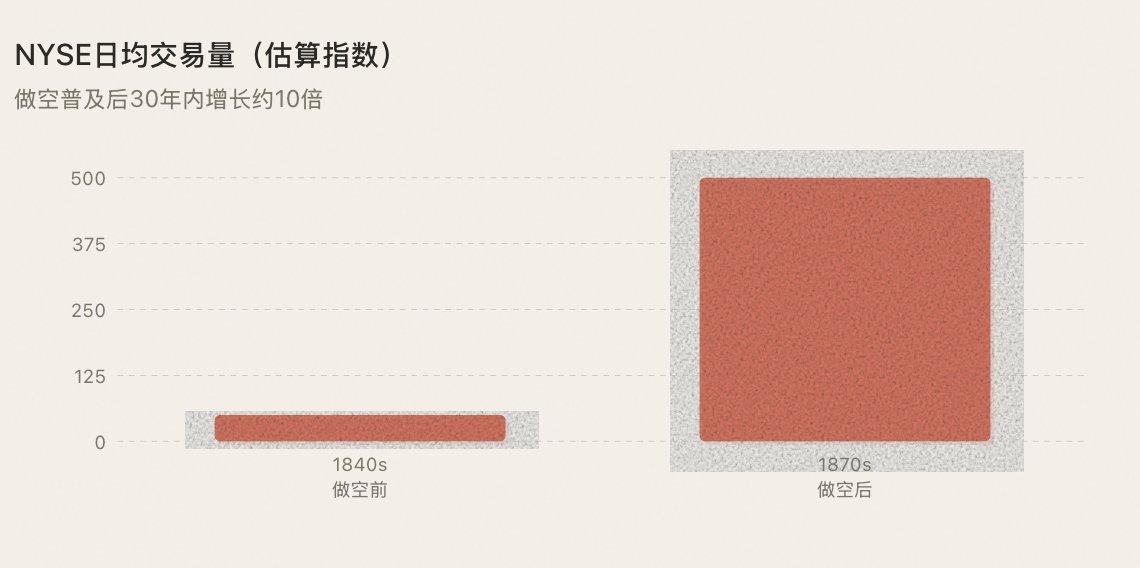

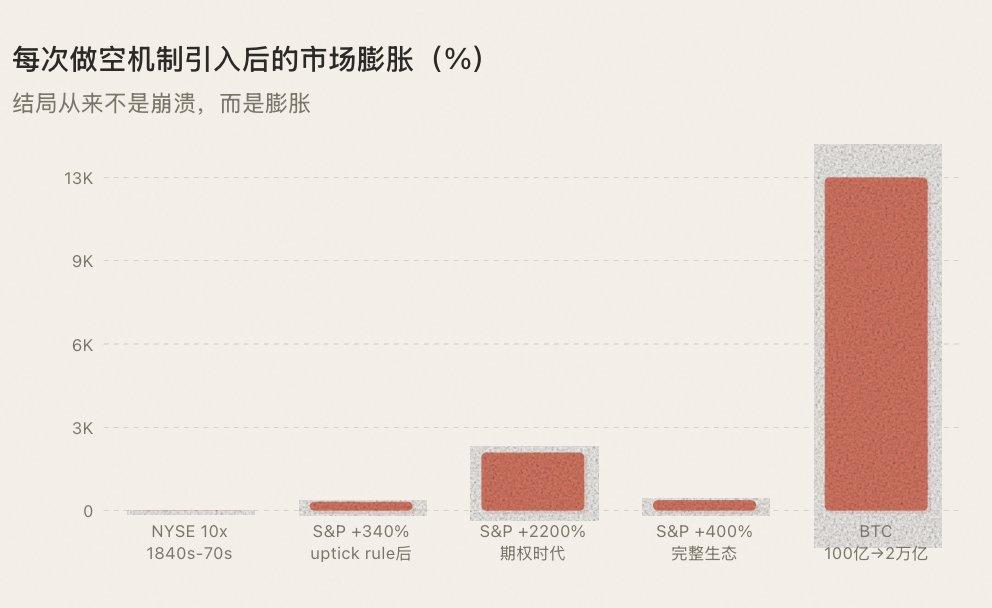

Sau khi short trở nên phổ biến vào những năm 1860, khối lượng giao dịch trên Sở Giao dịch Chứng khoán New York (NYSE) tăng trưởng gấp mười lần trong một thập kỷ, biến Phố Wall từ một vòng tròn nhỏ thành một thị trường vốn thực sự. Sau khi short bán khống được hợp pháp hóa vào năm 1938, các quỹ đầu tư tổ chức đã tham gia thị trường với quy mô lớn, và chỉ số S&P 500 tăng 340% trong 30 năm tiếp theo. Sau khi CBOE giới thiệu quyền chọn vào năm 1973, khối lượng giao dịch quyền chọn tăng trưởng 10.000 lần trong 50 năm, mở ra nhiều thập kỷ mở rộng liên tục cho thị trường chứng khoán Mỹ. Sau khi ra mắt hợp đồng vĩnh cửu BTC vào năm 2019, độ biến động của BTC đã giảm từ 150% xuống 50%, nhưng giá trị vốn hóa thị trường lại tăng vọt từ 10 tỷ đô la lên 2 nghìn tỷ đô la.

Mỗi lần như vậy, kết quả không phải là thị trường sụp đổ, mà là thị trường mở rộng. Có ba lý do cho điều này:

1. Short tạo ra thanh khoản– mỗi lệnh short là một lệnh bán cộng với một lệnh mua trong tương lai (bù đắp), và hoạt động short thanh khoản càng cao.

2. Short thu hút những người tham gia mới – nhà tạo lập thị trường, các quỹ định lượng, Quỹ phòng hộ hộ và các nhà kinh doanh chênh lệch giá không có mặt để bán tháo thị trường, mà để cung cấp thanh khoản, và thanh khoản là oxy của thị trường bò.

3. Bán khống tạo dựng short tin – một mức giá đã được kiểm chứng bởi những người bán đầu cơ giá xuống là một mức giá đáng tin cậy. Một mức giá đáng tin cậy thu hút nguồn vốn thực sự, và nguồn vốn thực sự thúc đẩy tăng.

Một công cụ lý thuyết trò chơi hoàn chỉnh không phá hủy sự tự tin, mà ngược lại, xây dựng nó.

VII. Con đường dẫn đến thị trường bò tiếp theo

Từ Amsterdam năm 1609 đến thị trường crypto năm 2025, bốn thế kỷ lịch sử tài chính đã liên tục chứng minh cùng một quy luật: trước tiên là sự phát triển của các cơ chế, sau đó là sự thịnh vượng. Thứ tự này không thể sụp đổ.

Thị trường Altcoin hiện tại đang mắc kẹt trong vòng xoáy tử thần: chỉ cho phép long → mô hình kinh doanh quá đơn giản → ngày càng ít người kiếm được tiền → ngày càng ít người giao dịch → thanh khoản cạn kiệt → thị trường trì trệ. Ngay cả cờ bạc cũng cho phép đặt cược lớn hay nhỏ, vậy tại sao không thể mua vào khống Altcoin ?

Hợp đồng vĩnh cửu không thể giải quyết vấn đề này—như đã được chứng minh qua các thử nghiệm từ năm 2023-2025. Hợp đồng vĩnh cửu là một cơ sở hạ tầng nặng nề mà Altcoin có khối lượng giao dịch nhỏ không thể duy trì. Bản thân việc "niêm yết hợp đồng vĩnh cửu" đã trở thành một chiêu trò câu chuyện khác, giống như "spot trên thị trường giao ngay" hay "niêm yết trên Alpha", biến thành cái cớ cho việc giao dịch dựa trên tin tức, tách rời khỏi bản chất của giao dịch và đầu cơ. Các công cụ giao dịch được tạo ra để phục vụ giao dịch, nhưng giờ đây chúng đã trở thành đối tượng của giao dịch—đối với tài sản có khối lượng giao dịch nhỏ, hợp đồng vĩnh cửu về mặt cấu trúc là một công cụ có khiếm khuyết.

Con đường đúng đắn là " short spot bẩy giao ngay trên Chuỗi " — vay token thực thông qua vay mượn thế chấp vượt mức, bán chúng trên Thị trường Spot để tạo ra áp lực bán thực sự và tham gia vào hình thành giá thực tế. Điều này loại bỏ nhu cầu về nhà tạo lập thị trường phải xây dựng thị trường từ đầu, oracle để duy trì tỷ giá cố định, phí tài trợ để làm giảm chênh lệch giá và bất kỳ sự chấp thuận nào từ bất kỳ ai.

Điều này phù hợp với quỹ đạo lịch sử của sự xuất hiện của mọi cơ chế short. Short của Le Maire năm 1609 không được nền tảng giao dịch Amsterdam chấp thuận. Short khống trên Phố Wall vào những năm 1850 không phải do NYSE thiết kế. Tất cả đều được tạo ra một cách tự phát bởi những người tham gia thị trường—các công cụ xuất hiện trước, sau đó mới đến các quy tắc. Điều mà SEC làm vào năm 1938 không phải là phát minh ra short, mà là thiết lập một khuôn khổ pháp lý short, một hoạt động đã tồn tại gần một thế kỷ.

Các giao thức short Chuỗi đều tuân theo cùng một quy trình.

Khi điều này xảy ra—khi một Altcoin không còn chỉ là trò chơi một chiều "mua và chờ giá tăng", mà là một cuộc chiến bằng tiền thật giữa phe mua và phe bán trên Thị trường Spot—chất lượng của thị trường sẽ thay đổi về cơ bản. Thanh khoản sẽ quay trở lại, người tham gia sẽ quay trở lại, và tiền sẽ quay trở lại. Không phải vì có một câu chuyện mới để kể, mà vì có một cách chơi mới.

Nếu các mô hình lịch sử tiếp tục đúng – và chúng ta không có lý do gì cho rằng chúng sẽ không đúng – thì yếu tố kích hoạt thị trường bò Altcoin tiếp theo sẽ không phải là một câu chuyện mới, sự chứng thực của người nổi tiếng, hay lần giảm nửa.

Đây sẽ là một nâng cấp cơ sở hạ tầng: cho phép hàng ngàn Altcoin có giá trị thấp truy cập vào các công cụ short khống đòn bẩy giao spot Chuỗi – đây chính là nơi mà cộng đồng tiền điện tử có quyền định giá.

Lần, không phải là thanh khoản BTC tràn sang Altcoin, mà là ngược lại.

VIII. Kết luận

Năm 1609, chính phủ Hà Lan cấm short, và Le Maire bị lên án công khai. Vào những năm 1860, Quốc hội Mỹ lên án đầu cơ giá xuống là kẻ thù của quốc gia. Sau vụ sụp đổ năm 1929, công chúng yêu cầu xóa bỏ hoàn toàn short . Đến năm 2024, " short " vẫn là một thuật ngữ thô tục trong cộng đồng crypto .

Bốn trăm năm đã trôi qua, nhưng nỗi sợ hãi của mọi người đối với short vẫn không hề thay đổi.

Nhưng lịch sử bốn trăm năm đã nhiều lần chứng minh điều tương tự: mỗi khi nỗi sợ hãi này được khắc phục và short được đưa vào thị trường, thị trường không sụp đổ mà lại mở rộng.

Amsterdam đã trở thành một trung tâm tài chính toàn cầu. Phố Wall đã lột xác từ một thành phố rợp bóng cây sung thành một thị trường vốn trị giá nghìn tỷ đô la. Binance đã trở thành một sàn giao dịch toàn cầu. Bitcoin đã tăng trưởng từ 10 tỷ đô la lên 2 nghìn tỷ đô la.

Hiện tại, hàng ngàn Altcoin đang bị khóa trong "lồng long". Không có short, sẽ không có hình thành giá; không có hình thành giá, sẽ không có niềm tin; không có niềm tin, sẽ không có sự thịnh vượng bền vững. Toàn bộ thị trường đã thoái hóa thành một trò chơi duy nhất dựa trên việc đặt cược vào "kỳ vọng" - ngày càng ít người kiếm được tiền, ngày càng ít người tham gia, và thị trường ngày càng trở nên im lặng.

Đối với những Altcoin vừa đủ điều kiện mua hợp đồng vĩnh viễn, short đã trở thành một công cụ mới để những kẻ thao túng thị trường lợi dụng, đẩy nhanh quá trình xói mòn niềm tin thị trường.

Khi không được phép chỉ trích, lời khen ngợi sẽ mất đi ý nghĩa. Khi việc bán khống không được cho phép—hoặc short chỉ là đặc quyền của những kẻ thao túng thị trường—giá cả sẽ không bao giờ phản ánh đúng thực tế.

Điều đáng sợ hơn cả nỗi sợ hãi do short gây ra là một thị trường không có hình thành giá.

Thị trường bò không bao giờ là thứ bạn chờ đợi; chúng được sinh ra từ sự tiến hóa của các cơ chế. Và cốt lõi của mỗi sự tiến hóa đó, từ năm 1609 đến nay, luôn luôn là một điều giống nhau—

Hãy trả lại quyền bán khống cho thị trường .

Ai sẵn lòng tham gia cùng chúng tôi và hô to, "Dù bạn lạc quan hay không, bạn vẫn có thể bán khống!" (lấy cảm hứng từ @heyibinance)

Liên kết gốc