Trong nửa đầu năm 2025, người dùng đã trả 9,7 tỷ đô la phí on-chain , tăng 41% so với cùng kỳ năm ngoái và là tổng số tiền cao thứ hai được ghi nhận.

1kx dự kiến doanh thu phí on-chain sẽ vượt quá 32 tỷ đô la vào năm 2026, nhờ sự tăng trưởng ứng dụng mạnh mẽ. Sự tăng trưởng này đã đưa từ "doanh thu" vào mọi bản thuyết trình gọi vốn đầu tư tiền điện tử, mọi báo cáo ngành và mọi cuộc thảo luận về định giá.

Báo cáo cũng cho biết thêm rằng sự sụt giảm của Bitcoin có thể kiểm tra khả năng chịu đựng của phí giao thức.

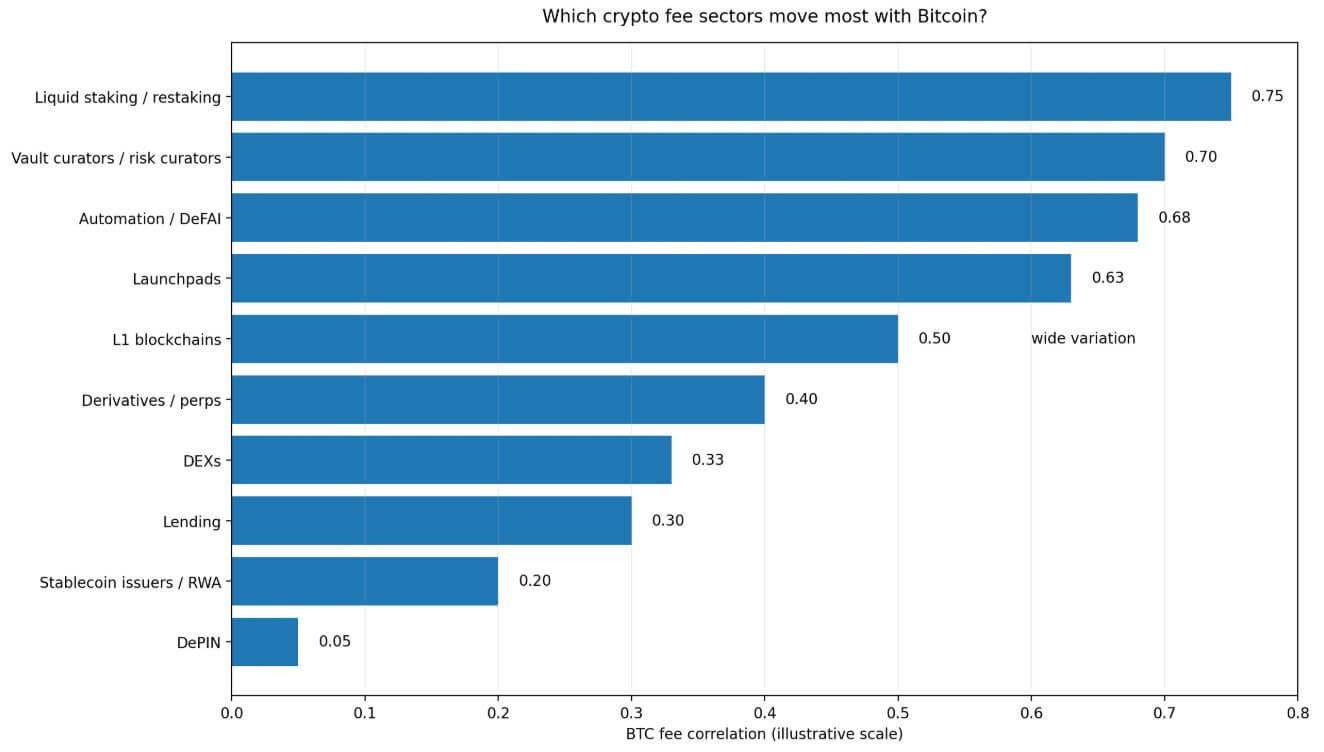

Phân tích ngành của 1kx vào tháng 4 cho thấy gần như mọi hạng mục phí giao dịch tiền điện tử đều có mối tương quan tích cực với giá BTC . Ngoài ra còn có sự phân tán rộng rãi giữa các ngành, và biến số quan trọng về hệ số beta giảm giá vẫn chưa được xác định rõ.

Công ty cho biết hệ số tương quan 0,6 có thể mang nhiều ý nghĩa khác nhau tùy thuộc vào việc phí giao dịch trong từng lĩnh vực giảm với tốc độ 0,8 lần so với Bitcoin hay 1,5 lần, và họ xác định độ nhạy cảm của phí giao dịch theo hướng tăng và giảm.

Trong thị trường tiền điện tử, phí giao dịch có thể trông giống như một mô hình kinh doanh trong giai đoạn tăng trưởng, nhưng vẫn có thể biến động mạnh như phiên bản beta BTC khi nỗi lo ngại về kinh tế vĩ mô xuất hiện.

Cụm phí phản xạ

Các lĩnh vực mà 1kx xác định là có mối tương quan cao nhất với giá Bitcoin đều có chung một cấu trúc kinh tế, hoạt động tốt hơn khi giá tăng và xấu đi khi giá giảm, thường nhanh hơn cả chính tài sản cơ bản đó.

Liquid Staking và reStaking nằm ở vị trí hàng đầu trong nhóm đó, với dòng phí phụ thuộc vào lợi suất tăng lên khi Vốn vay và khẩu vị rủi ro tăng và giảm xuống khi chúng giảm.

Những người quản lý kho lưu trữ cũng đối mặt với sức hút tương tự, khi tài sản đổ vào lúc giá tăng và rút ra khi tâm lý thị trường đảo chiều. Các nền tảng ra mắt sản phẩm là hạng mục chịu ảnh hưởng mạnh mẽ nhất bởi tâm lý thị trường trong báo cáo, với hoạt động ra mắt tăng tốc trong các thị trường Bull theo hướng nhất định và chững lại khi niềm tin lung lay.

Các giao thức tự động hóa và DeFAI, vốn thu phí dựa trên hoạt động giao dịch và triển khai chiến lược, cũng theo cùng một xu hướng.

1kx cho biết mối tương quan giữa phí giao dịch của các blockchain lớp 1 (L1) và $ BTC rất khác nhau, với nhiều blockchain kế thừa hướng đi của thị trường thông qua biến động giá Token gốc và sự kết hợp các hoạt động, trong khi những blockchain khác lại thể hiện tính độc lập hơn tùy thuộc vào cơ sở ứng dụng của chúng.

Sự biến động đó khiến cho sức hút theo hướng nhất định của giá Token đối với hoạt động on-chain có nghĩa là hầu hết các L1 vẫn có sự nhạy cảm đáng kể với $ BTC trong các dòng phí của chúng.

Tính phản hồi kết nối các loại hình này, vì phí giao dịch của chúng phần lớn là kết quả của cùng một hoạt động đầu cơ, dựa trên vị thế, vốn là động lực thúc đẩy chính Bitcoin.

Khi các nhà đầu tư nói về sự tăng trưởng phí trong các lĩnh vực này trong thời kỳ thị trường tăng trưởng, họ đang mô tả một phần động lực kinh doanh và một phần là yếu tố vĩ mô thuận lợi tương tự đã thúc đẩy mọi tài sản rủi ro trong danh mục đầu tư.

Lớp dịch vụ được cung cấp

DePIN nổi bật trong khuôn khổ của 1kx với tư cách là loại có hệ số tương quan thấp nhất, giành được danh hiệu là loại hình đầu tư nổi bật về khả năng tiếp xúc doanh thu tiền điện tử không định hướng.

Lý do là vì phí DePIN theo dõi giá trị bằng đô la của điện toán, băng thông, lưu trữ và các dịch vụ được cung cấp khác. Nhu cầu đối với các dịch vụ đó đến từ người dùng có nhu cầu vận hành thực tế, và mặc dù giá Token ảnh hưởng đến cấu trúc khuyến khích, nhưng chúng không trực tiếp thiết lập tỷ lệ phí, như giá tài sản làm đối với lợi suất hoặc hoạt động ra mắt.

1kx dự báo phí DePIN sẽ vượt quá 450 triệu đô la vào năm 2026, duy trì tốc độ tăng trưởng ba chữ số.

Các nhà phát hành stablecoin và các giao thức tài sản thực tế nằm trong cùng một nhóm có tương quan thấp, với ước tính của 1kx về hệ số tương quan giữa chúng với $ BTC vào khoảng 0,2. Cơ chế phí của chúng phụ thuộc nhiều hơn vào khối lượng giao dịch phát hành, quản lý dự trữ và tổng tài sản được quản lý (AUM) hơn là chỉ dựa vào giao dịch đầu cơ.

Hệ số tương quan thấp hơn cho thấy cấu trúc phí ít phụ thuộc vào hướng đi của giá BTC . Khung của 1kx hỗ trợ "sự phân bổ doanh thu đa dạng hơn" và không Short khẳng định khả năng miễn nhiễm với đợt bán tháo.

Luận điểm chính xác hơn là DePIN và các doanh nghiệp liên quan đến phát hành có cơ sở pháp lý vững chắc hơn để bảo vệ các khoản phí của họ trong thời kỳ sụt giảm cụ thể của BTC .

| Nhóm ngành | Yếu tố chính thu phí | Hành vi trong thị trường tăng giá | Khả năng căng thẳng trong giai đoạn giảm giá trị tài sản ròng là rất cao. | Tóm lại bài viết |

|---|---|---|---|---|

| Liquid Staking / reStaking | Lợi suất, đòn bẩy, khẩu vị rủi ro | Phí tăng nhanh chóng | Sản lượng giảm, hoạt động giảm dần. | Phản xạ nhiều nhất |

| Người quản lý kho lưu trữ | AUM), động lực, dòng tiền vào | AUM tăng theo giá cả | Dòng tiền chảy ra có thể diễn ra nhanh hơn cả BTC. | rủi ro giảm giá cao |

| Bệ phóng | Tâm lý, hoạt động khởi động | Mạnh mẽ trong giai đoạn Bull | Khối lượng giao dịch ra mắt có thể nhanh chóng bị chững lại. | Tính chu kỳ cao |

| Tự động hóa / DeFAI | Triển khai chiến lược, hoạt động giao dịch | Lợi ích từ thị trường năng động | Mức độ sử dụng có thể giảm khi mức độ chấp nhận rủi ro giảm. | Mức độ tiếp xúc với phí theo hướng nhất định |

| DePIN | Nhu cầu tính toán, băng thông và lưu trữ | Tăng trưởng gắn liền với việc sử dụng dịch vụ | Ít bị ảnh hưởng hơn bởi các cú sốc cụ thể liên quan đến BTC. | Đa dạng nhất |

| Stablecoin / RWA | Phát hành, dự trữ, tài sản quản lý (AUM) | Tăng trưởng dần dần hơn | Ít liên quan trực tiếp hơn đến biến động BTC . | mức phí tiếp xúc với hệ số tương quan thấp hơn |

| Sàn phi tập trung (DEX) / Cho vay / Tội phạm | Khối lượng giao dịch, tỷ giá, biến động, đòn bẩy | Có thể hưởng lợi từ hoạt động | Kết hợp cả hai; sự biến động có lợi, sự suy giảm lại gây hại. | Vùng trung dung gây tranh cãi |

Các sàn giao dịch phi tập trung (DEX), giao thức cho vay và nền tảng hợp đồng vĩnh cửu đang chiếm một vị trí trung gian đầy cạnh tranh. 1kx ước tính hệ số tương quan trung bình Sàn phi tập trung (DEX) vào khoảng 0,33 và cho vay vào khoảng 0,3, trong khi các công cụ phái sinh cho thấy sự biến động rộng, đôi khi vượt quá 0,4.

Sự biến động có thể hỗ trợ khối lượng giao dịch ngay cả trong thị trường giảm điểm, cung cấp cho các lĩnh vực này một lớp đệm một phần. Tuy nhiên, việc giảm phí giao dịch và thanh lý vị thế trong các giai đoạn căng thẳng khiến dòng doanh thu của họ trở nên không ổn định theo những cách mà hệ số tương quan trung bình đơn giản không thể nắm bắt được.

Vì sao định giá mới là lợi nhuận thực sự

Báo cáo doanh thu tổng quan của 1kx cho thấy tỷ lệ giá trên phí (P/F) trong các lĩnh vực tiền điện tử trải rộng trên nhiều bậc độ lớn. Blockchain có tỷ lệ P/F trung bình là 3.902 lần trong quý 3 năm 2025, với L1 ở mức khoảng 7.300 lần, so với 17 lần đối với DeFi và tài chính.

Tỷ lệ P/F trung bình của DePIN đã giảm từ khoảng 1.000x một năm trước xuống còn 211x. Định giá blockchain vẫn chiếm hơn 90% tổng vốn hóa thị trường tạo ra phí được phân tích, mặc dù DeFi và tài chính tạo ra phần lớn phí.

1kx cũng cho rằng những thay đổi về phí dẫn đến sự thay đổi định giá trong lĩnh vực DeFi và tài chính, và ở mức độ thấp hơn là trong lĩnh vực blockchain.

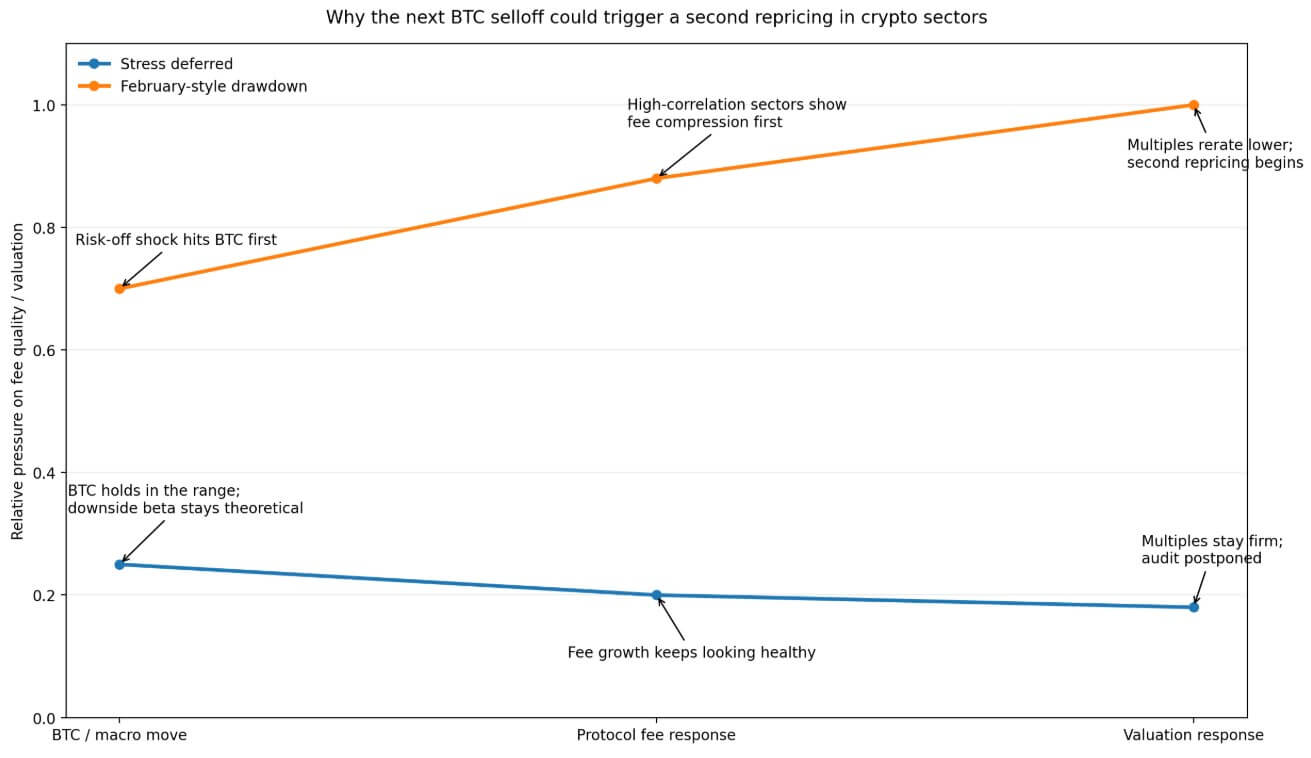

Nếu mối quan hệ định hướng đó tiếp tục theo chiều giảm, với phí giao dịch giảm trước và bội số thu hẹp trong những tuần sau đợt biến động giá ban đầu, thì sự sụt giảm của $ BTC làm lộ ra sự dễ tổn thương về phí giao dịch trong các lĩnh vực có tương quan cao có thể kích hoạt một đợt điều chỉnh định giá cấp hai.

Các nhà đầu tư đã định giá doanh nghiệp dựa trên các dòng phí chịu ảnh hưởng bởi hệ số beta sẽ phải đối mặt với việc định giá lại nhanh chóng.

Bài kiểm tra bị hoãn lại.

Nếu các điều kiện kinh tế vĩ mô tiếp tục được cải thiện, chẳng hạn như giá dầu giảm, kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất được duy trì và rủi ro địa chính trị giảm dần, Bitcoin có thể tiếp tục giữ vững ở mức giữa đến cao của khoảng 70.000 đô la và hướng tới mục tiêu cơ sở 12 tháng của Citi là 112.000 đô la.

Trong bối cảnh đó, phí giao dịch trên hầu hết các lĩnh vực sẽ tiếp tục mở rộng, và hệ số beta giảm sẽ vẫn chỉ mang tính lý thuyết. 1kx dự báo tăng trưởng phí giao dịch dựa trên ứng dụng sẽ tăng tốc vào năm 2026, với DeFi và tài chính mở rộng trên 50% mỗi năm.

Rủi ro trong kịch bản đó là thị trường tiếp tục coi sự tăng trưởng phí mạnh mẽ theo chu kỳ là bằng chứng về chất lượng kinh doanh bền vững. Hoạt động trên nền tảng Launchpad vẫn ở mức cao trong một thị trường sôi động, lợi suất reStaking cọc có vẻ mạnh mẽ khi khẩu vị rủi ro lành mạnh, và các nhà quản lý kho tiền báo cáo số liệu tài sản được quản lý (AUM) khả quan.

Việc kiểm toán bị hoãn lại, và Vốn tiếp tục chảy vào các lĩnh vực mà chất lượng phí chưa bao giờ được kiểm chứng trong điều kiện áp lực thực tế. Môi trường giá dầu giảm, nỗi lo lạm phát giảm bớt và kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất được khôi phục chính là kiểu môi trường mà việc hoãn kiểm toán kéo dài hơn nữa.

Tháng Hai lặp lại trên quy mô lớn

Vào ngày 5 tháng 2, Bitcoin đã giảm 14,1% xuống mức thấp nhất trong ngày là 62.254,50 đô la chỉ trong một phiên giao dịch do tâm lý rủi ro suy yếu, cổ phiếu công nghệ giảm mạnh và dòng tiền chảy ra khỏi các quỹ ETF tăng tốc.

Trong giai đoạn đó, thị trường tiền điện tử đã mất khoảng 2 nghìn tỷ đô la so với mức đỉnh hồi tháng 10. Hoạt động trên các nền tảng phát hành tiền điện tử giảm sút, các khoản vốn vay được giải phóng và lợi suất từ reStaking bị thu hẹp.

Các đường biểu diễn phí vốn trông rất ấn tượng cho đến cuối năm 2025 đã cho thấy sự phụ thuộc vào xu hướng chỉ trong vòng vài tuần.

Việc lặp lại mô hình đó sẽ chuyển câu hỏi về hệ số beta giảm từ bước tiếp theo mà 1kx đã nêu ra sang một sự kiện thực tế trên thị trường.

Các lĩnh vực có cấu trúc phí phản hồi sẽ phải đối mặt với thử thách khó khăn nhất, khi thị trường tìm kiếm bệ phóng chứng kiến khối lượng giao dịch ra mắt giảm, lợi suất reStaking cọc giảm khi Vốn vay rút đi, và các nhà quản lý kho lưu trữ chứng kiến tài sản được quản lý (AUM) giảm nhanh hơn giá Token .

Các doanh nghiệp liên quan đến DePIN và phát hành chứng khoán vẫn sẽ phải đối mặt với nhiều khó khăn, nhưng khả năng phục hồi phí tương đối của họ sẽ lần đầu tiên được thể hiện rõ ràng trong dữ liệu.

Nếu việc thay đổi phí đẩy giá trị định giá trong DeFi và lĩnh vực tài chính lên cao, thì cơ chế tương tự cũng hoạt động theo chiều ngược lại.

Các giao thức báo cáo về việc giảm phí trong quý đầu tiên của chu kỳ suy thoái tiếp theo sẽ tạo động lực cho thị trường giảm hệ số định giá của chúng trước khi bức tranh vĩ mô toàn diện được làm rõ.

Các nhà đầu tư đã định giá doanh nghiệp dựa trên các dòng phí chịu ảnh hưởng bởi hệ số beta sẽ phải đối mặt với việc định giá lại nhanh chóng.

Hiện tại, Bitcoin đang ở mức khoảng 78.000 đô la, giữ gần mức cao nhất trong phạm vi gần đây kể từ đợt tăng giá do ảnh hưởng của các yếu tố địa chính trị hồi tháng Tư, chính xác là thời điểm mà vấn đề chất lượng phí giao dịch vẫn chưa được giải quyết.