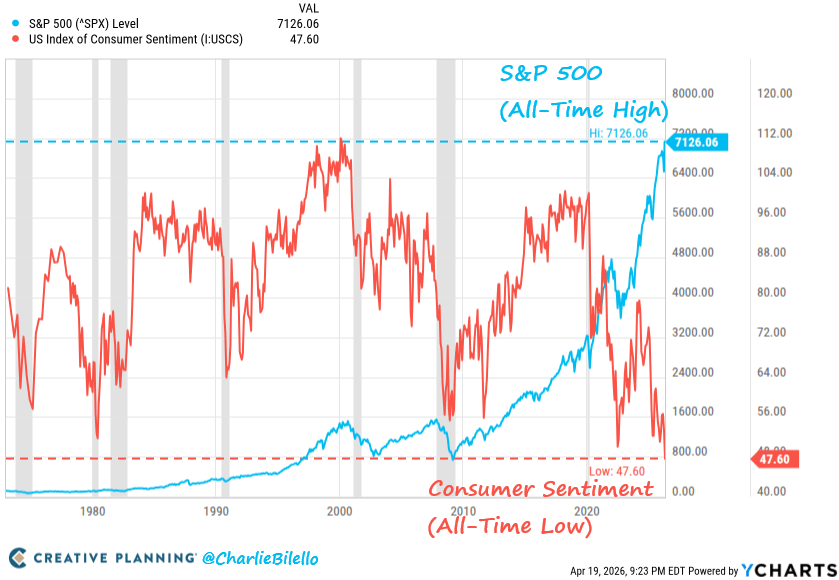

Chỉ số S&P 500 đóng cửa ở mức 7.126 vào ngày 17 tháng 4, lập kỷ lục mới, trong khi chỉ số tâm lý người tiêu dùng sơ bộ tháng 4 của Đại học Michigan giảm xuống 47,6, mức thấp nhất trong lịch sử khảo sát.

Cảnh chia đôi trên màn hình trông thật kỳ lạ.

Charlie Bilello đã chia sẻ biểu đồ dưới đây, làm nổi bật khoảng cách đó.

Phố Wall đang giao dịch ở mức cao ngất trời. Nhưng các hộ gia đình lại đang phát tín hiệu về một điều gì đó tồi tệ hơn nhiều.

Bitcoin nằm ở giữa khoảng trống đó, bị giằng xé giữa huyền thoại về tài sản hữu hình và hành vi thực tế của nó trong một chế độ thị trường vẫn bị chi phối bởi rủi ro cổ phiếu, dòng vốn ETF và định vị vĩ mô.

Sự căng thẳng đó tạo nên hình dạng của cấu trúc hiện tại. Nó cũng mang lại cho sự so sánh với bong bóng dot-com một đối tượng khán giả mới, bởi vì mối quan tâm tập trung vào cấu trúc của các đợt tăng giá vào cuối chu kỳ.

Một phân tích gần đây về chỉ số S&P 500 cho thấy phần lớn sự hỗ trợ cho việc điều chỉnh dự báo lợi nhuận đến từ một nhóm nhỏ các công ty, trong đó riêng Micron chiếm tới 51% số dự báo lợi nhuận được điều chỉnh tích cực kể từ khi chiến tranh Iran bắt đầu.

Điều này phù hợp với dữ liệu về mức độ tập trung cho thấy 10 cổ phiếu nắm giữ hàng đầu chiếm 35,5% SPY và nhóm Mag 7 chiếm 30,4%.

Chỉ số này có thể tiếp tục tăng trong cấu trúc như vậy. Nó cũng có thể trở nên dễ vỡ hơn đúng vào thời điểm nó có vẻ mạnh nhất.

Đối với Bitcoin, câu hỏi cốt lõi rất đơn giản.

Nếu đợt tăng giá cổ phiếu diễn ra chậm hơn so với chỉ số chính, liệu BTC có hấp thụ được cú sốc như một sự mở rộng rủi ro với hệ số beta cao, hay nó sẽ trụ vững khi sự ngờ vực vào hệ thống rộng lớn hơn lan rộng?

Diễn biến thị trường gần đây nghiêng về câu trả lời đầu tiên.

Vào tháng 3, Bloomberg đưa tin rằng hệ số tương quan 30 ngày của Bitcoin với chỉ số S&P 500 đã tăng lên 0,74, mức cao nhất trong năm.

Điều đó không giải quyết được cuộc tranh luận dài hạn về bản chất của Bitcoin. Tuy nhiên, nó thu hẹp phạm vi tranh luận trong ngắn hạn.

Trong giai đoạn này, BTC đã di chuyển đồng bộ với thị trường chứng khoán, và nhiều người nắm giữ muốn giao dịch nó như một lựa chọn thay thế.

Phố Wall đang ăn mừng, các hộ gia đình thì đang thu mình lại.

Cách rõ ràng nhất để hiểu thời điểm hiện tại bắt đầu từ khía cạnh kinh tế hộ gia đình, bởi vì đó là nơi mà thực tế cảm xúc được thể hiện rõ nét nhất.

Kết quả khảo sát tại Michigan giảm 10,7% so với tháng 3, với tình hình hiện tại ở mức 50,1 và kỳ vọng ở mức 46,1.

Joanne Hsu, giám đốc cuộc khảo sát, cho biết sự sụt giảm này tiếp tục xu hướng giảm bắt đầu từ khi cuộc xung đột Iran nổ ra, trong khi những người tham gia khảo sát chỉ ra giá cả cao, giá trị tài sản giảm và điều kiện mua hàng hóa lâu bền và xe cộ ngày càng xấu đi.

Kỳ vọng lạm phát một năm đã tăng vọt từ 3,8% lên 4,8%, mức tăng hàng tháng lớn nhất kể từ tháng 4 năm 2025.

Đây là âm thanh của một người tiêu dùng đang bị bóp nghẹt.

Gas, thực phẩm, chi phí vay vốn và sự không chắc chắn về tình hình tài chính hộ gia đình đều được thể hiện trong chỉ số đó.

Năng lượng đóng vai trò như một cầu nối giữa phố chính và khu chợ.

Giá dầu thô của Mỹ đã tăng lên 87 đô la và dầu Brent lên 95 đô la sau khi căng thẳng leo thang trở lại ở eo biển Hormuz, trong khi giá xăng trung bình toàn quốc ở mức khoảng 4,05 đô la một gallon.

Chính cuộc khảo sát này cũng chỉ ra rằng xung đột Iran là nguyên nhân chính dẫn đến tâm lý người dân xấu đi.

Người tiêu dùng không cần phải mô phỏng việc điều chỉnh lợi nhuận hay dòng tiền thụ động để cảm nhận điều này.

Họ cảm nhận điều đó khi đổ xăng, khi mua sắm và trong cách họ suy nghĩ về việc thay thế một chiếc xe hoặc vay thêm tiền.

Đồng thời, thị trường chứng khoán lại có vẻ như đang chịu những áp lực đó một cách dễ dàng kiểm soát.

Chỉ số S&P 500 liên tục lập kỷ lục cao nhất mọi thời đại, và chỉ số Nasdaq vừa ghi nhận một trong những đợt tăng mạnh nhất từ trước đến nay.

Phần lớn động thái đó đều có cơ sở hợp lý.

Lợi nhuận ở một số lĩnh vực quan trọng của thị trường đã khả quan hơn dự kiến, và hy vọng về việc giảm leo thang căng thẳng ở Trung Đông đã mang đến cho các nhà đầu tư lý do để chấp nhận rủi ro trở lại.

Tuy vậy, sự khác biệt này đã ngày càng lớn đến mức khó có thể bỏ qua.

Tâm lý hộ gia đình đang cho thấy sự căng thẳng. Giá tài sản vẫn cho thấy khả năng phục hồi.

Khoảng cách đó tạo ra sự căng thẳng tự nhiên xung quanh Bitcoin.

Những người nắm giữ tiền điện tử không cần thêm một cuộc tranh luận trừu tượng nào nữa về việc liệu tâm lý người tiêu dùng có thể dự đoán được suy thoái kinh tế hay không.

Câu hỏi thực tế là: điều gì sẽ xảy ra với BTC nếu thị trường quyết định rằng các hộ gia đình mới là những người đưa ra tín hiệu chính xác hơn?

Bitcoin đang giao dịch quanh mức 75.500 đô la trên CryptoSlate, giảm 0,40% trong 24 giờ qua, tăng 6,3% trong bảy ngày và tăng 6,5% trong 30 ngày.

Giá của đồng tiền này đã ổn định và nhu cầu từ các quỹ ETF đã giúp ích, mặc dù cấu trúc giá vẫn thấp hơn 41,3% so với mức cao nhất mọi thời đại vào tháng 10 năm 2025 là 126.198 đô la.

Điều đó mở ra khả năng cho hai cách hiểu rất khác nhau.

Một bên cho rằng thị trường đang đi ngang trước khi tăng mạnh hơn nữa. Bên kia lại cho rằng thị trường vẫn bị ràng buộc bởi những yếu tố vĩ mô tương tự, vừa nâng đỡ vừa đe dọa thị trường chứng khoán.

So sánh với thời kỳ bong bóng dot-com rất hữu ích, nhưng sự tập trung mới là lăng kính sắc bén hơn.

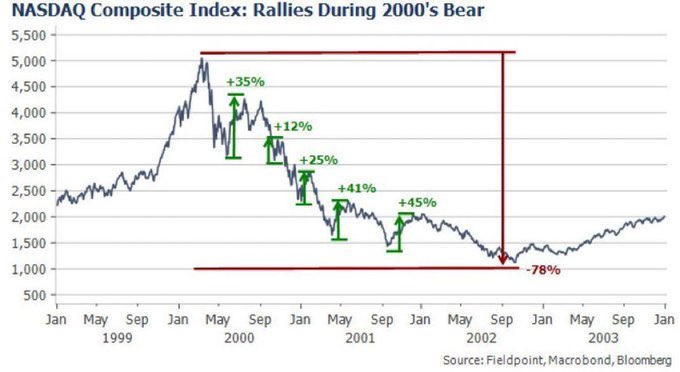

Biểu đồ Nasdaq từ năm 2000 dường như lại xuất hiện mỗi khi thị trường bị kéo căng quá mức.

Nó xuất hiện trở lại là có lý do.

Thị trường gấu thường có những đợt phục hồi mạnh mẽ ngược xu hướng, tạo cảm giác thuyết phục trong thời điểm thực tế.

Chuỗi sự kiện từ năm 2000 đến 2002 bao gồm các đợt phục hồi lần lượt là 35%, 12%, 25%, 41% và 45% trước khi giảm mạnh xuống 78%. Thierry Borgeat đã chia sẻ biểu đồ dưới đây.

Mô hình đó nhắc nhở các nhà đầu tư rằng những đợt tăng giá mạnh mẽ có thể xảy ra trong những giai đoạn điều chỉnh giá rộng hơn.

Điều này cũng nhắc nhở họ rằng con đường và điểm đến có thể hướng về những hướng khác nhau trong một quãng đường dài.

Cấu trúc của hệ thống hiện tại vẫn khác biệt.

Thị trường cuối những năm 1990 tràn ngập các công ty được xây dựng trên mô hình kinh doanh mong manh, Vốn đầu cơ và những lời hứa lợi nhuận xa vời.

Các nhà lãnh đạo ngày nay lớn mạnh hơn, giàu có hơn và tạo ra nhiều tiền hơn.

Điều đó làm thay đổi sự so sánh. Nó cũng làm phát sinh một rủi ro khác.

Khi vai trò lãnh đạo thu hẹp lại, và hiệu suất của chỉ số phụ thuộc vào một nhóm nhỏ các yếu tố thúc đẩy ngày càng ít đi, chỉ số chuẩn vẫn có thể thể hiện sức mạnh ngay cả khi sự tham gia vào các chỉ số bên dưới giảm đi.

Đó là lý do tại sao những diễn biến nội bộ thị trường gần đây cần được chú ý nhiều hơn là chỉ đơn thuần gán cho nó cái mác "bong bóng thuần túy".

Dữ liệu của Goldman Sachs cho thấy Micron chịu trách nhiệm cho 51% các điều chỉnh lợi nhuận trên mỗi cổ phiếu của S&P 500 kể từ khi chiến tranh Iran bắt đầu, trong khi Exxon Mobil, Chevron và ConocoPhillips cùng nhau đóng góp thêm 29%, và Broadcom đóng góp 10%.

Các công ty có chỉ số S&P 500 trung bình không ghi nhận sự thay đổi nào về kỳ vọng lợi nhuận.

Điều đó khiến đợt tăng giá này chỉ còn dựa trên một mức hỗ trợ hẹp.

Điều này không đảm bảo sẽ có sự đột phá, nhưng nó khiến cấu trúc dễ bị tổn thương hơn trước những thất vọng ở một số ít tên tuổi và lĩnh vực.

Các điểm dữ liệu về nồng độ đều theo cùng một hướng.

10 cổ phiếu nắm giữ hàng đầu trong SPY (35,59%) và Mag 7 (30,44%) cho thấy cùng một câu chuyện một cách rõ ràng.

Phần lớn sự ổn định của thị trường hiện nay phụ thuộc vào một nền tảng nhỏ.

Mức định giá vẫn ở mức cao.

Dữ liệu P/E điều chỉnh theo chu kỳ của YCharts và các thước đo định giá dài hạn khác phản ánh thị trường đang định giá dựa trên sự tự tin.

Khi quyền lãnh đạo được thu hẹp lại, chỉ cần một vài điểm yếu cũng đủ để thay đổi cục diện toàn thị trường.

Khi vị trí đặt thiết bị chật hẹp, quá trình giải tán có thể diễn ra nhanh hơn quá trình hình thành.

Vai trò của Bitcoin trong cấu trúc đó đã thay đổi trong năm qua.

Các quỹ ETF giao ngay đã biến Bitcoin (BTC) thành một kênh trực tiếp hơn cho Vốn tổ chức, mang lại cả sự bảo trợ và tính nhạy cảm.

Bảng điều khiển ETF Bitcoin của SoSoValue cho thấy lĩnh vực này đang thu hút lại Vốn đáng kể, với 664 triệu đô la dòng vốn ròng vào ngày 17 tháng 4, sau sự phục hồi vào tháng 3 sau nhiều tháng dòng vốn chảy ra.

Những dòng tiền đó có thể bù đắp cho một phiên giao dịch yếu.

Họ cũng có thể truyền tải trực tiếp mức độ chấp nhận rủi ro rộng hơn vào thị trường tiền điện tử.

Bitcoin thu hút được lượng người mua lớn hơn thông qua các quỹ ETF, và đồng thời cũng thừa hưởng nhiều biến động tâm lý của Phố Wall thông qua cùng một kênh đó.

Bitcoin đang tiến gần đến một bài kiểm tra về bản sắc.

Điều đó khiến Bitcoin rơi vào tình thế khó xử, và đây chính là điểm căng thẳng chính đang chi phối thị trường hiện nay.

Nó đang mắc kẹt giữa hai vai trò.

Một vai trò khác là tài sản rủi ro có tính thanh khoản cao, thường tăng giá khi thị trường chứng khoán tăng, đặc biệt khi dòng vốn đổ vào ETF ổn định và áp lực kinh tế vĩ mô giảm bớt.

Vai trò còn lại là một tài sản cứng rắn hơn, có thể thu hút Vốn khi niềm tin vào trật tự tài chính nói chung suy yếu.

Trong các chu kỳ trước, những câu chuyện đó thường lần lượt xuất hiện. Lần này, chúng đang cạnh tranh trong cùng một khung hình.

Trong ngắn hạn, thị trường vẫn nghiêng về cách diễn giải tài sản rủi ro.

Mức độ tương quan cao giữa Bitcoin và chỉ số S&P 500 cho thấy thị trường đang coi $ BTC như một phần của xu hướng chấp nhận rủi ro rộng lớn hơn.

Dữ liệu giá hiện tại trên trang Bitcoin của CryptoSlate cho thấy sự phục hồi, mặc dù thị trường vẫn chưa lấy lại được mức đỉnh trước đó.

Bối cảnh kinh tế vĩ mô ổn định, việc tiếp tục mua vào các quỹ ETF và sự tham gia rộng rãi hơn vào thị trường chứng khoán có thể giúp duy trì sự ổn định đó.

Theo hướng đó, Bitcoin có thể sẽ tiếp tục tăng trưởng mạnh mẽ cùng với các động lực thúc đẩy sự tăng trưởng của lĩnh vực công nghệ và các công ty vốn hóa lớn.

Một hướng đi khả thi hơn sẽ mở ra nếu sự khác biệt giữa Phố Wall và các hộ gia đình được thu hẹp thông qua việc giá tài sản giảm thay vì thông qua việc cải thiện niềm tin của người tiêu dùng.

Đó chính là điểm mà bài kiểm tra danh tính của Bitcoin trở nên hữu hình.

Một sự rạn nứt trên thị trường chứng khoán do sự dẫn dắt hẹp, sự suy yếu của hệ thống hỗ trợ hoặc áp lực năng lượng tái diễn sẽ gây áp lực ngay lập tức lên $ BTC nếu cơ chế tương quan hiện tại vẫn được duy trì.

Động thái này không cần một yếu tố kích hoạt cụ thể nào liên quan đến tiền điện tử.

Cổ phiếu có thể tự mình làm điều đó, và Bitcoin có thể hấp thụ tác động gián tiếp thông qua tâm lý thị trường, chiến lược định vị và dòng vốn ETF.

Ngoài ra còn một lộ trình khác, và đó cũng là lộ trình mà những người lạc quan về Bitcoin vẫn đang cân nhắc.

Nếu căng thẳng trong gia đình kéo dài, nỗi lo lạm phát vẫn dai dẳng và niềm tin vào các tài sản truyền thống suy yếu mà không dẫn đến thanh khoản hoàn toàn, Bitcoin có thể bắt đầu được giao dịch giống như một Cất trữ giá trị song song hơn là một công cụ thay thế công nghệ có đòn bẩy.

Dựa trên bằng chứng hiện có, việc xác định hướng đi đó trở nên khó khăn hơn.

Điều này có thể đòi hỏi sức mạnh tương đối so với Nasdaq trong thời kỳ thị trường chứng khoán biến động, cùng với dòng vốn ổn định đổ vào các quỹ ETF và nhu cầu mới đối với các tài sản được coi là nằm ngoài sự kiểm soát trực tiếp của chính phủ.

Phương án này khả thi. Thị trường vẫn chưa xác nhận điều đó.

Hiện tại, thông tin chi tiết trực tiếp nằm ngay trên màn hình chia đôi.

Thị trường chứng khoán đang tăng điểm, người tiêu dùng đang giảm chi tiêu, giá dầu vẫn có khả năng điều chỉnh lại kỳ vọng lạm phát chỉ sau một đêm, và Bitcoin đang giữ vững vị thế trung dung mà có thể không duy trì được mãi mãi.

Đó là lý do tại sao sự so sánh với năm 2000 cứ lặp đi lặp lại.

Nó nắm bắt được rủi ro về mặt cảm xúc của những cuộc biểu tình mạnh mẽ diễn ra trên nền tảng không vững chắc.

Điều này cũng tạo cơ hội cho một kết luận chính xác hơn.

Thị trường hiện tại không nhất thiết phải lặp lại bong bóng dot-com để những người nắm giữ Bitcoin gặp phải vấn đề rủi ro thực sự.

Sự tăng giá mạnh của thị trường chứng khoán và tâm lý bi quan sâu sắc của người tiêu dùng có thể cùng tồn tại trong một thời gian.

Chúng hiếm khi cùng tồn tại mà không gây ra hậu quả.