Nguồn: Tạp chí Bitcoin

Biên soạn bởi: Felix, PANews

Arthur Hayes, đồng sáng lập BitMEX , đã có bài phát biểu tại hội nghị Bitcoin 2026, trong lần ông giải thích quan điểm lạc quan của mình về Bitcoin, lý do tại sao Kevin Walsh không phải là phe diều hâu như một số người lo sợ, và làm thế nào một quy định ngân hàng được âm thầm ban hành vào ngày 1 tháng 4 có thể giải phóng hàng nghìn tỷ đô la tín dụng mới. Hơn nữa, Hayes đã đặt mục tiêu giá cuối năm là 125.000 đô la Bitcoin và giải thích lý thuyết "in tiền thời chiến" của ông đằng sau mục tiêu này.

PANews đã biên soạn bản tóm tắt lần phát biểu dưới đây.

Trong vài ngày qua, tôi đã suy nghĩ rất kỹ về sự phát triển của chính sách in tiền, có tính đến sự phát triển của trí tuệ nhân tạo và tình hình xung đột Iran-Iraq, điều này đã dẫn đến nội dung của bài phát biểu lần. Rõ ràng, quan điểm của tôi đã chuyển sang kỳ vọng tăng giá hơn, và tôi sẽ giải thích lý do bên dưới.

Tất nhiên, chúng ta không thể phớt lờ cuộc chiến đang diễn ra, vì vậy trước khi đi sâu vào các lập luận cốt lõi, tôi phải đưa ra một vài giả định. Thứ nhất, chúng ta sẽ không chết vì sự hủy diệt hạt nhân; bởi vì trong trường hợp đó, mọi khoản đầu tư đều trở nên vô nghĩa, vì vậy hãy tạm gác mối lo ngại đó sang một bên. Thứ hai, thị trường sẽ coi sự kiện lần như một loại sự kiện "ngắn hạn", dù điều đó có nghĩa là gì đi nữa. Bây giờ là lúc để suy nghĩ về việc tạo ra và in tiền tiền, và điều đó có ý nghĩa gì đối với Bitcoin.

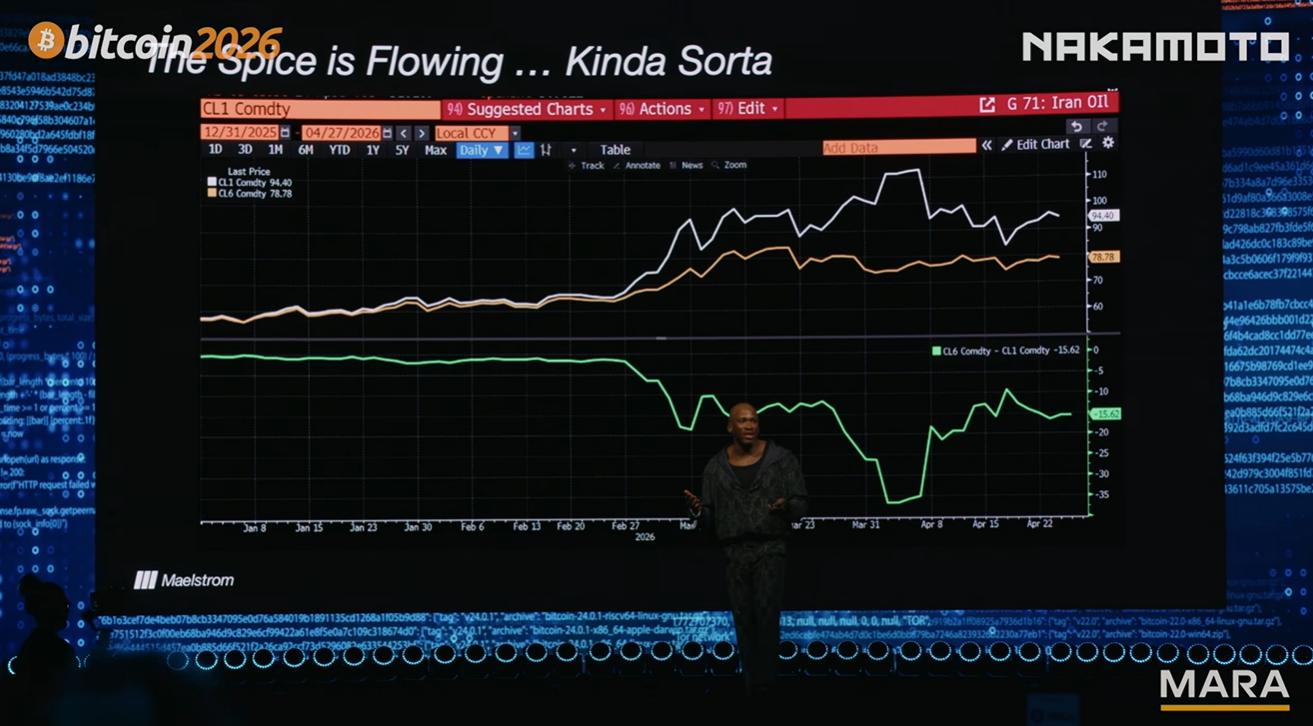

Mỗi sáng, tôi đều phân tích biểu đồ từ Bloomberg để xem cuộc chiến thực sự ảnh hưởng đến danh mục đầu tư của mình như thế nào. Biểu đồ này cho thấy chênh lệch giá giữa hợp đồng tương lai dầu thô WTI kỳ hạn sáu tháng và hợp đồng kỳ hạn hiện tại. Tôi không quan tâm đến cuộc chiến tuyên truyền của Trump hay Iran; mối quan tâm duy nhất của tôi là liệu đủ hàng hóa và dầu mỏ có thể vận chuyển qua eo biển một cách suôn sẻ hay không. Biểu đồ nhìn lên tình hình đã được cải thiện, nghĩa là giá kỳ hạn gần đang có xu hướng tiến về giá kỳ hạn xa, cho thấy mặc dù tình hình vẫn xấu, nhưng chưa đến mức tồi tệ nhất. Vì vậy, tôi có thể tạm thời bỏ qua nó và chuyển sang những việc khác.

Lần phát biểu, tôi đều nói về việc in tiền. Tuy nhiên, suy nghĩ của tôi đã thay đổi kể từ bài viết gần đây nhất, được đăng tải khoảng hai tuần trước. Cho rằngrằng trong trung và dài hạn, thanh khoản sẽ chuyển sang tích cực. Do đó, nếu xét đến mặt tiêu cực, chúng ta thấy hiện tượng giảm phát do trí tuệ nhân tạo (AI) gây ra. Đã có nhiều cuộc thảo luận về việc bao nhiêu người lao động tri thức sẽ mất việc làm vì các mô hình hiệu quả và tiết kiệm chi phí có thể thực hiện các nhiệm vụ dựa trên tri thức. Vài tháng trước, tôi đã viết một bài báo nêu rõ kỳ vọng của mình về những tổn thất này. Tôi cho rằng điều này có thể dẫn đến thiệt hại hàng trăm tỷ đô la cho hệ thống ngân hàng.

Về Cục dự trữ liên bang Hoa Kỳ, tôi sẽ thảo luận sau. Thị trường đang rất lo ngại về ứng cử viên cho chức Chủ tịch Cục dự trữ liên bang Hoa Kỳ, Kevin Worsh, với mọi người đang suy đoán liệu ông ấy sẽ là người theo chủ nghĩa phe diều hâu hay bồ câu. Tôi sẽ phân tích những phát biểu của ông ấy một cách khách quan; về cơ bản, chúng mang trung tính, không có lợi cũng không có hại cho thanh khoản . Những người tham gia thị trường đang hoảng loạn về việc Worsh trở thành một Chủ tịch Cục dự trữ liên bang Hoa Kỳ siêu phe diều hâu đã không nắm bắt được những tín hiệu tiềm ẩn. Cuối cùng, hãy xem xét hoạt động cho vay của các ngân hàng thương mại. Tại sao hoạt động cho vay của các ngân hàng thương mại lại tăng lên? Tại sao nền kinh tế chiến tranh ở Mỹ và nước ngoài lại thúc đẩy các ngân hàng mở rộng cho vay nhiều hơn cho những người tham gia sản xuất các loại vũ khí và sản xuất linh kiện liên quan? Hơn nữa, những thay đổi trong quy định ngân hàng sẽ cho phép các ngân hàng tăng tỷ lệ đòn bẩy trong bảng cân tài sản của họ.

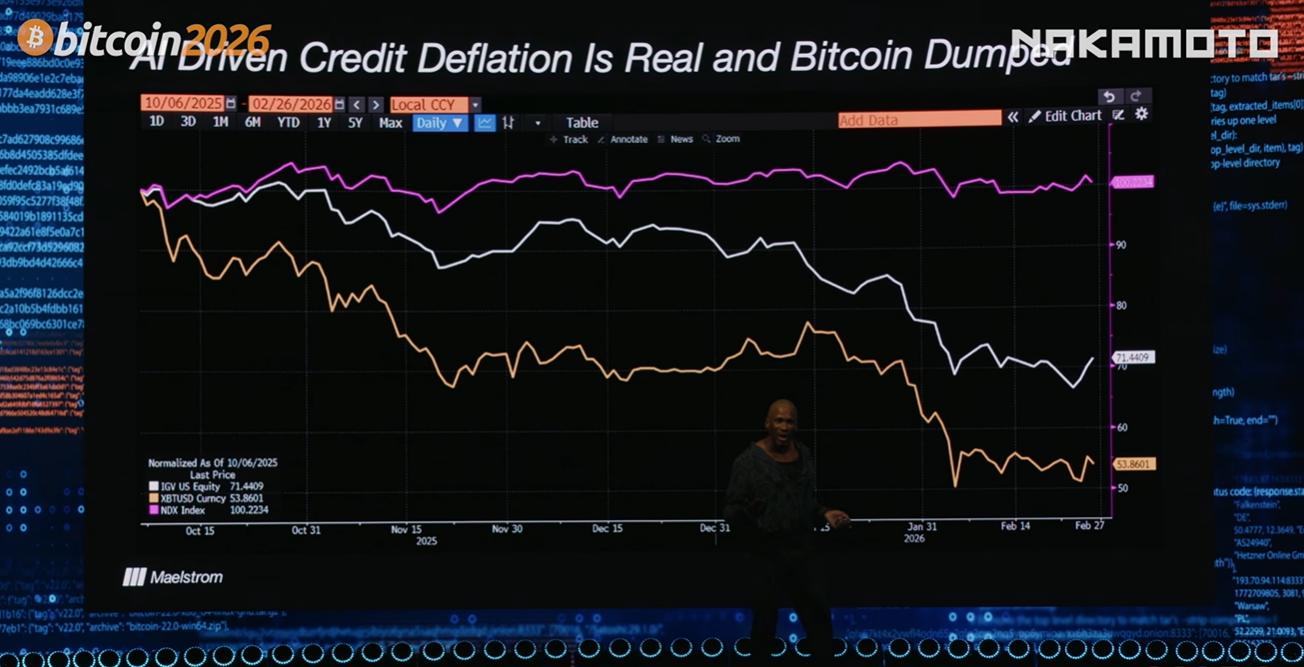

Tôi đã theo dõi biểu đồ này từ tháng 10 năm ngoái. Đường màu hồng thể hiện chỉ số Nasdaq, đường màu vàng thể hiện giá Bitcoin, và đường màu trắng thể hiện các quỹ ETF công nghệ của Mỹ.

Hầu hết mọi người, ít nhất là các nhà đầu tư tổ chức, hiện cho rằng giá Bitcoin đang tiến gần đến giá của Nasdaq, và thực tế là nó đã diễn biến theo hướng này trong bốn hoặc năm năm qua. Tuy nhiên, kể từ khi Bitcoin đạt Cao nhất mọi thời đại (ATH) là 126.000 đô la vào tháng 10 năm ngoái, giá của nó đã giảm khoảng 50%, trong khi Nasdaq vẫn tương đối ổn định. Cổ phiếu công nghệ vốn hóa lớn đã hoạt động khá tốt.

Nhưng nếu bạn nhìn kỹ vào các cổ phiếu công nghệ bị ảnh hưởng nặng nề, bạn sẽ thấy hầu hết chúng đều là các công ty SaaS. Những công ty này sản xuất các sản phẩm mà trí tuệ nhân tạo (AI) hiện có thể thực hiện chỉ với 10 đô la một tháng, trong khi trước đây chúng được định giá ở mức 10.000 đô la, hoặc một mức giá cao ngất ngưởng nào đó. Những cổ phiếu này đã bị ảnh hưởng nghiêm trọng. Tôi cho rằng điều này báo trước một cuộc khủng hoảng tín dụng mà các ngân hàng trung ương chưa nhận ra, họ chưa in đủ tiền, và Bitcoin cũng bị ảnh hưởng. Đây là tình hình trước chiến tranh. Biểu đồ của tôi được cập nhật đến ngày 28 tháng 2.

Một điều ước khác của tôi là sa thải tất cả kế toán và luật sư. Tôi đã tiêu quá nhiều tiền cho họ rồi. Tôi rất mong chờ Claude tiếp quản mọi thứ. Điều này sẽ ảnh hưởng rất xấu đến những người cho vay tiền cho những cá nhân có thu nhập cao. Về cơ bản, đây là quan điểm của tôi về việc trí tuệ nhân tạo trở thành cuộc khủng hoảng thế lần mới và điều đó có thể có ý nghĩa gì đối với hệ thống ngân hàng thương mại.

Tôi cho rằng chính lập luận này đã dẫn đến sự sụt giảm Bitcoin từ tháng 10 năm ngoái đến cuối tháng 2 năm nay, trong thời kỳ chiến tranh Iraq. Tuy nhiên, kể từ khi chiến tranh bắt đầu, Bitcoin đã liên tục vượt trội so với các cổ phiếu khác, vượt qua Nasdaq và các cổ phiếu SaaS. Tôi cho rằng Bitcoin hiện đang tập trung vào lạm phát thời chiến. Giờ đây, khi Mỹ và nhiều quốc gia khác đã công khai thừa nhận tình trạng chiến tranh, chi tiêu quốc phòng không đủ và cần phải in thêm tiền để sản xuất thêm bom, điều gì sẽ xảy ra tiếp theo?

Vậy, hãy tạm gác vấn đề trí tuệ nhân tạo sang một bên và nói về Cục dự trữ liên bang Hoa Kỳ. Vào tháng Giêng năm nay, khi Kevin Warsh được đề cử làm Chủ tịch Cục dự trữ liên bang Hoa Kỳ , thị trường đã hoảng loạn. Kể từ cuộc khủng hoảng tài chính năm 2008, ông đã chỉ trích bảng tài sản khổng lồ Cục dự trữ liên bang Hoa Kỳ và công khai tuyên bố ý định thu hẹp nó và cắt giảm lãi suất.

Nếu bạn đã đọc các bài viết của tôi, bạn sẽ biết tôi luôn lập luận rằng số lượng tiền quan trọng hơn giá trị của nó. Do đó, tôi quan tâm nhiều hơn đến những bình luận của ông ấy về bảng tài sản hơn là việc lãi suất ngắn hạn sẽ diễn biến như thế nào. Nếu thị trường tin rằng việc bổ nhiệm Warsh sẽ làm giảm thanh khoản của đồng đô la, thì họ sẽ có quan điểm bi quan đối với Bitcoin và tài sản rủi ro khác. Đây là điều chúng ta đã nhìn lên gần đây trên các phương tiện truyền thông với cụm từ "chủ tịch Cục dự trữ liên bang Hoa Kỳ sắp trở thành người có chính sách tiền tệ siêu phe diều hâu ".

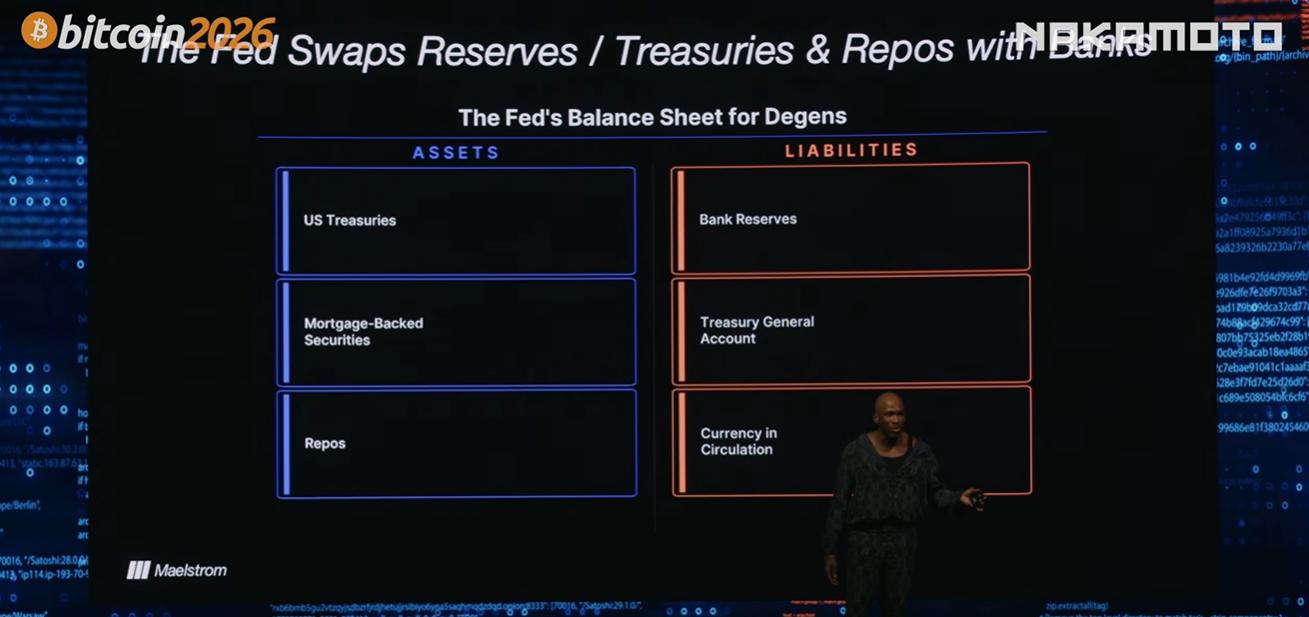

Những quy định này sẽ hạn chế cách các ngân hàng nắm giữ tài sản trên bảng tài sản kế toán và lượng vốn mà họ phải nắm giữ cho các tài sản đó. Nhưng tôi không cho rằng đó là trường hợp. Tôi cho rằng Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ) về cơ bản sẽ chuyển giao dự trữ, chứng khoán Kho bạc và các thỏa thuận mua lại cho hệ thống ngân hàng thương mại, và đạt được điều này thông qua các quy định ngân hàng mới. Những quy định này sẽ hạn chế cách các ngân hàng nắm giữ tài sản trên bảng tài sản và lượng vốn mà họ phải nắm giữ cho các tài sản đó. Cuối cùng, tôi cho rằng điều quan trọng nhất cần hiểu về tác động của Warren đối với Cục dự trữ liên bang Hoa Kỳ là ông ấy phải đối mặt với một ràng buộc rất đáng kể: ông ấy phải làm việc chặt chẽ với Bộ trưởng Tài chính Scott Bessant để đảm bảo rằng bất kỳ hành động nào ông ấy thực hiện đối với bảng cân đối kế toán tài sản Cục dự trữ liên bang Hoa Kỳ không làm suy yếu khả năng phát hành hàng tỷ đô la trái phiếu của Bessant.

Đây là một bảng tài sản kế toán rất đơn giản. Không có số liệu cụ thể nào ở đây vì tôi biết nó có thể hơi phức tạp đối với một số người. Về phía tài sản, có trái phiếu kho bạc, chứng khoán thế chấp (MBS) và các thỏa thuận mua lại. Đây là những công cụ giúp mọi người tài trợ cho việc mua trái phiếu kho bạc. Về phía nợ phải trả, có dự trữ ngân hàng, tài khoản chung của Kho bạc, tài khoản séc của chính phủ và tiền mặt đang lưu thông.

Về cơ bản, kể từ năm 2008, Cục dự trữ liên bang Hoa Kỳ) đã tăng các khoản nợ liên quan đến dự trữ của ngân hàng và mua tài sản từ hệ thống ngân hàng. Tài sản này bao gồm trái phiếu kho bạc, chứng khoán thế chấp và các thỏa thuận mua lại. Khi Warren nói rằng bảng tài sản quá lớn, ông ấy muốn nói rằng Cục dự trữ liên bang Hoa Kỳ nắm giữ quá nhiều trái phiếu và muốn thu nhỏ tài sản. Vì vậy, ông ấy có thể bán trái phiếu. Nhưng điều đó sẽ có tác động rất lớn đến thị trường. Hoặc, tôi cho rằng điều đang được ám chỉ hiện nay là ông ấy sẽ tham gia vào các giao dịch hoán đổi tài sản với hệ thống ngân hàng Hoa Kỳ. Bảng tài sản kế toán của các ngân hàng thương mại, vốn là dự trữ của Cục dự trữ liên bang Hoa Kỳ, cũng được coi là tài sản . Có khoảng ba nghìn tỷ đô la trong các khoản dự trữ này được nắm giữ trên bảng tài sản của Cục dự trữ liên bang Hoa Kỳ . Nguồn tài trợ của chúng bao gồm các khoản vay, tiền gửi và vốn chủ sở hữu. Do đó, đối với một quy mô bảng tài sản toán nhất định, phải có một lượng vốn chủ sở hữu tương ứng. Điều này được gọi là tỷ lệ an toàn vốn. Vì vậy, Cục dự trữ liên bang Hoa Kỳ và các ngân hàng cần phải hoán đổi. Các ngân hàng cần phải giải phóng dự trữ, giảm nhu cầu dự trữ của họ và thay thế các khoản dự trữ này bằng trái phiếu kho bạc và các thỏa thuận mua lại.

Đây chính xác là điều đã thúc đẩy việc bãi bỏ quy định trong hệ thống ngân hàng thương mại của Hoa Kỳ. Vì vậy, bất cứ khi nào bạn nghe các quan chức tiền tệ của chính phủ Hoa Kỳ nói về việc bãi bỏ quy định, họ đều muốn nói rằng chúng ta muốn cho phép hệ thống ngân hàng hấp thụ tất cả nợ mà chúng ta tạo ra và loại bỏ chúng khỏi bảng cân đối kế toán tài sản Cục dự trữ liên bang Hoa Kỳ .

Mục tiêu cuối cùng là để các ngân hàng thương mại Hoa Kỳ tiếp quản vai trò tạo ra tiền từ Cục dự trữ liên bang Hoa Kỳ, với bảng tài sản kế toán bao gồm trái phiếu kho bạc và các thỏa thuận mua lại, cùng các khoản nợ bao gồm tiền gửi và vốn chủ sở hữu. Điều quan trọng là tác động ròng lên thanh khoản của đồng đô la là trung tính. Không có gì được bán, không có gì mua vào ; đó chỉ đơn giản là một giao dịch hoán đổi. Về việc ai có thể nắm giữ cái gì, đó hoàn toàn là một biện pháp điều chỉnh. Nhưng cuối cùng, Warsh có thể đứng lên và nói với mọi người rằng ông đã thu hẹp thành công bảng tài sản của Cục dự trữ liên bang Hoa Kỳ . Nhưng trên thực tế, với tư cách là nhà đầu tư, chúng ta quan tâm đến điều gì? Kết quả cuối cùng chẳng là gì cả.

Hơn nữa, Warsh sẽ không xung đột với Bessant. Họ chỉ cần thay khuôn mặt của Powell trong bức ảnh trước đó bằng khuôn mặt của Warsh. Tóm lại, chúng ta đã phát hành 38 nghìn tỷ đô nợ và chính phủ cần nguồn vốn này. Cục dự trữ liên bang Hoa Kỳ sẽ thực hiện nhiệm vụ của mình để đảm bảo thị trường hoạt động ổn định, giúp người dân có thể mua nợ này.

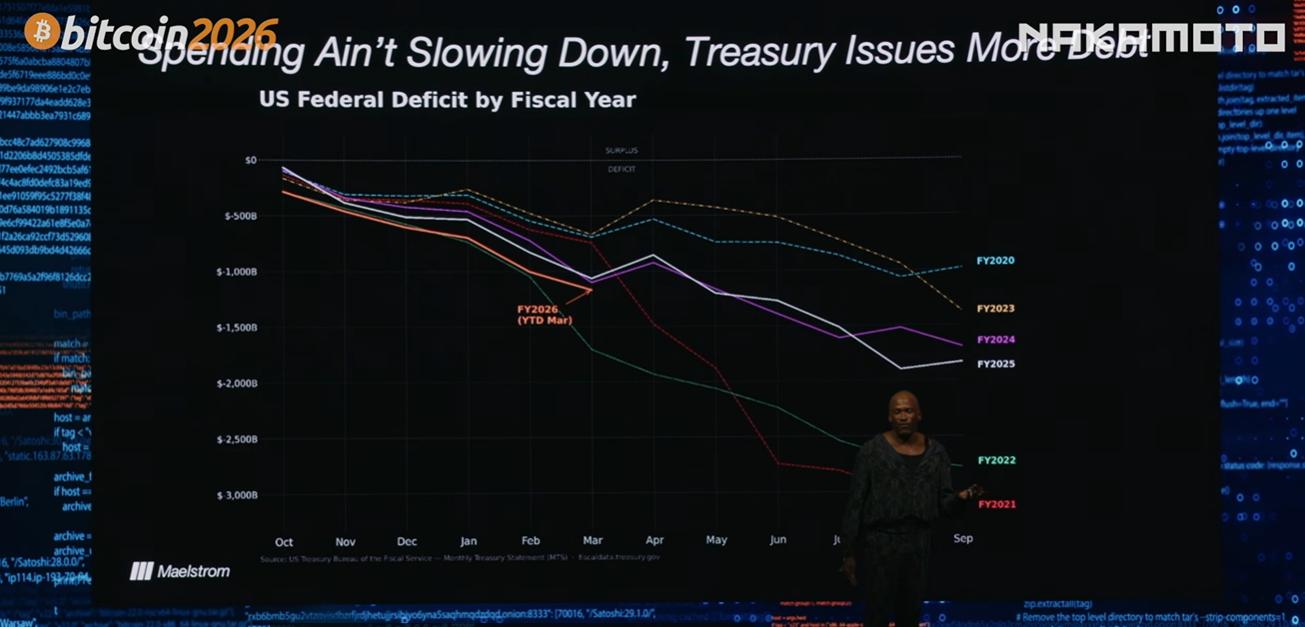

Hãy cùng xem xét các số liệu chi tiêu. Đây là biểu đồ cho năm tài chính hiện tại, từ tháng 10 đến tháng 9 lần. Như bạn có thể thấy, từ đại dịch COVID-19, xuyên suốt nhiệm kỳ tổng thống, cho đến mức thâm hụt ngân sách thời bình lớn nhất trong lịch sử Hoa Kỳ hiện nay, thâm hụt trong năm tài chính 2026 cao hơn một chút so với năm tài chính 2025. Điều quan trọng cần lưu ý là Bộ Ngân khố Hoa Kỳ không giảm chi tiêu. Ông Trump chưa từng nói rằng ông sẽ cắt giảm chi tiêu mạnh tay. Kế hoạch DOGE năm ngoái đã bị lãng quên. Giờ đây, tất cả đều là chi tiêu thời chiến. Ngân sách quốc phòng mới của ông cao hơn 50% so với trước đây, đạt 1,5 nghìn tỷ đô la. Điều này không cho thấy Bộ Tài chính hay các chính trị gia sẽ cùng nhau cắt giảm chi tiêu để Cục dự trữ liên bang Hoa Kỳ có thể thu hẹp bảng cân đối kế toán của mình.

Do đó, mọi lời bàn tán về việc Cục dự trữ liên bang Hoa Kỳ thu hẹp bảng cân đối tài sản đều không có cơ sở, bởi vì các chính trị gia và Bộ Tài chính đứng sau họ đang liên tục gia tăng nợ. Đây là một biểu đồ khác. Ai đang mua nợ này? Người nước ngoài không mua nhiều nợ như trước nữa. Tôi đã loại trừ các quốc gia thường được sử dụng cho giao dịch Quỹ phòng hộ . Như bạn có thể thấy, thị phần 25% nợ do người nước ngoài nắm giữ hầu như không thay đổi, trong khi tổng nợ tăng đáng kể. Điều này có nghĩa là cần một người mua mới, không nhạy cảm với giá cả, để mua toàn bộ nợ này, và người mua đó chính là hệ thống ngân hàng thương mại của Mỹ.

Hệ thống ngân hàng có thể tăng nợ nắm giữ nhờ một quy định mới có hiệu lực từ ngày 1 tháng 4 năm nay: Tỷ lệ đòn bẩy bổ sung nâng cao (ESLR). Quy định mới này cho phép các ngân hàng nắm giữ ít dự trữ và các loại tài sản khác hơn để hỗ trợ các khoản vay và các khoản mục khác trên bảng tài sản của họ. Điều này có nghĩa là các ngân hàng lớn như JPMorgan Chase và Citigroup có thể phát hành nhiều trái phiếu kho bạc và thỏa thuận mua lại hơn trên thị trường và nhận được các khoản gia hạn từ Cục dự trữ liên bang Hoa Kỳ. Đối với các ngân hàng nhỏ hơn, vốn là động lực cho vay trong nền kinh tế Mỹ, họ có thể tăng lượng cho vay xây dựng và công nghiệp mà họ phát hành.

S&P Global ước tính lần việc giảm quy mô bảng tài sản ESLR sẽ tạo ra 1,3 nghìn tỷ đô la khoản vay mới. Vậy tại sao các ngân hàng lại có nhu cầu cho vay? Một lời chỉ trích đối với phân tích này từ một số nhà phân tích kinh tế vĩ mô khác là họ cho rằng hệ thống ngân hàng thiếu nhu cầu, không tạo ra đủ khoản vay, hoặc nhu cầu không đủ. Nhưng có một nguồn cầu tuyệt vời: Bộ Quốc phòng Hoa Kỳ. Họ không chỉ đầu tư vốn vào một số giao dịch nhất định mà còn cung cấp bảo lãnh cho việc sản xuất. Các ngân hàng nhìn thấy các công ty có khách hàng được bảo lãnh như chính phủ (có thể in tiền) và cho họ vay. Họ cũng cho vay đối với các nhà khai thác tài nguyên, những người khai thác các nguồn tài nguyên quan trọng cần thiết để sản xuất bom.

Cuối cùng, tất cả các khoản chi tiêu vốn cho AI hiện nay đều được coi là vấn đề an ninh quốc gia. Do đó, khi một tập đoàn lớn không thể tài trợ nợ bằng dòng tiền tự do và phải chuyển sang huy động vốn thị trường, họ sẽ tìm đến các ngân hàng lớn với bảng tài sản khổng lồ sẵn sàng hỗ trợ nợ. Vì vậy, hãy theo dõi sát sao các khoản vay trong ngành xây dựng; tôi cho rằng bạn có thể nhận được thông tin liên quan từ Cục dự trữ liên bang Hoa Kỳ hàng tuần.

Ưu điểm của các khoản vay ngân hàng nằm ở hiệu ứng cấp số nhân, cao hơn so với các khoản vay của ngân hàng trung ương, ước tính theo kinh nghiệm là khoảng ba lần. Chúng ta đã quan sát điều này trên thực tế. Điều này có nghĩa là khoảng 4 nghìn tỷ đô la tiền sẽ được tạo ra, lớn hơn nhiều so với tổn thất tín dụng mà trí tuệ nhân tạo có thể gây ra bằng cách lấy đi việc làm của con người. Đó là lý do tại sao tôi Bitcoin.

Biểu đồ thanh khoản này đã chạm đáy vào tháng 11 năm ngoái, gần như cùng thời điểm Bitcoin chạm đáy . Tôi cho rằng chúng ta đã trải qua một số biến động và dao động. Bây giờ là lúc để bứt phá. Đó là lý do tại sao tôi tin rằng Bitcoin sẽ tiếp tục tăng. Tôi cho rằng mục tiêu giá cuối năm của tôi là khoảng 125.000 đô la, nhưng con số chính xác không quan trọng. Cảm ơn.

Bài đọc liên quan:Arthur Hayes: Mục tiêu giá Bitcoin cuối năm là 125.000 đô la