Hai con số này đang chỉ ra hướng đi của thị trường crypto hiện tại.

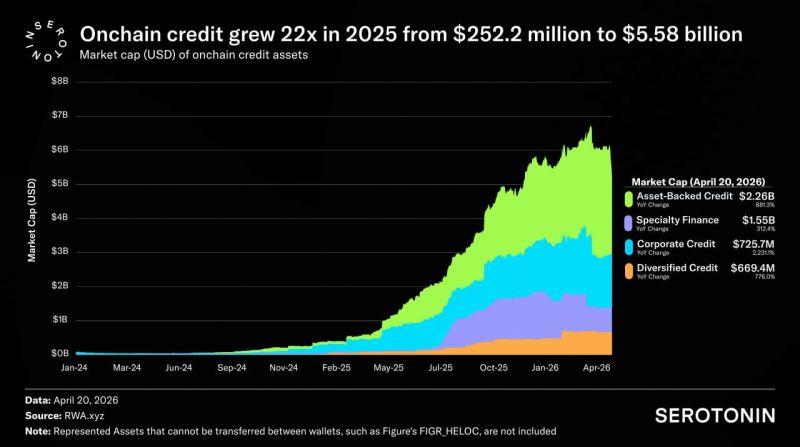

Giao dịch thanh toán bằng thẻ crypto hàng tháng đã đạt 600 triệu đô la. Thị trường tín dụng Chuỗi đạt 5,58 tỷ đô la. Một chỉ số cho thấy người tiêu dùng đang sử dụng tài sản blockchain để mua hàng hóa vật lý nhanh chóng như thế nào, trong khi chỉ số khác cho thấy stablecoin không hoạt động trên Chuỗi đang nhanh chóng chuyển đổi thành nguồn tín dụng cho nền kinh tế thực. Hai dòng chảy này đang di chuyển cùng chiều. Chúng ta hiện đang ở một bước ngoặt, nơi stablecoin đang chuyển đổi từ công cụ đầu cơ sang cơ sở hạ tầng tài chính hoạt động.

Thẻ crypto: Tăng trưởng 500% trong vòng hai năm

Vào đầu năm 2023, các khoản thanh toán hàng tháng cho thẻ crypto gần như bằng không. Bắt đầu từ tháng 9 năm 2024, xu hướng đã thay đổi. Trong tám tháng tiếp theo, các khoản thanh toán tăng vọt hơn 500%, vượt quá 600 triệu đô la mỗi tháng tính đến tháng 3 năm 2026. Xét theo Chuỗi, TRON và BSC chiếm thị phần đáng kể, tiếp theo là Ethereum, Solana, Base và Arbitrum.

Điểm mấu chốt là Visa kiểm soát 90% thị thị phần này. Chiến lược của Visa rất rõ ràng: giảm sự phụ thuộc vào các nhà phát hành thẻ truyền thống và thay vào đó thiết lập quan hệ đối tác trực tiếp với các nhà cung cấp cơ sở hạ tầng blockchain mới nổi. Các mạng lưới thanh toán đang tự định hình lại bằng cách tích hợp với stablecoin.

Ví dụ nổi bật gần đây nhất là Jupiter Global. Dịch vụ này cung cấp cho người dùng thẻ tiền crypto mức hoàn tiền từ 4% đến 10%, và khối lượng giao dịch trong tháng Tư tăng trưởng hơn 660% so với tháng trước. Điều này đánh dấu thời điểm cấu trúc phần thưởng của thẻ tài chính truyền thống đang được chuyển sang Chuỗi. Đối với người tiêu dùng, những bất lợi của thẻ crypto so với thẻ tín dụng truyền thống đang dần biến mất.

Một nghiên cứu thực nghiệm do Quỹ Tiền tệ Quốc tế (IMF) công bố vào tháng 3 năm 2026 (WP/26/52) chỉ ra rằng tổng giá trị vốn hóa thị trường thị trường của các công ty tập trung vào thanh toán xuyên biên giới giảm khoảng 27% sau khi Đạo luật GENIUS được thông qua. Thị trường đang đặt cược rằng cơ sở hạ tầng thanh toán dựa trên stablecoin sẽ thay thế các bên tham gia hiện tại. Dữ liệu từ crypto cho thấy sự đặt cược này đang nhanh chóng trở thành hiện thực.

300 tỷ đô la stablecoin đang tìm cách thoát ra.

Vấn đề là lượng stablecoin được sử dụng cho thanh toán ít hơn nhiều so với số lượng không được sử dụng. Hiện tại , stablecoin stablecoin Chuỗi ước tính khoảng 300 tỷ đô la. Phần lớn trong đó đang ở trạng thái nhàn rỗi và chưa tạo ra bất kỳ lợi lợi nhuận nào.

Nhìn lại cấu trúc lợi nhuận ban đầu của DeFi, lý do trở nên rõ ràng. Nó bao gồm khích lệ token , đòn bẩy, Khai thác thanh khoản và một chu kỳ vay vốn bằng cách sử dụng tài sản đã khai thác tài sản thế chấp và tái đầu tư chúng vào khai thác. Lợi nhuận đến từ nhu cầu nội bộ trong thị trường crypto, tiền lưu thông trong không gian tiền điện tử, chứ không phải lợi nhuận liên quan đến nền kinh tế thực bên ngoài.

Cho vay Chuỗi lending) đã làm thay đổi cấu trúc này. Nguồn lợi nhuận không còn đến từ hoạt động đầu cơ crypto điện tử, mà là từ nhu cầu tín dụng của nền kinh tế thực. Các doanh nghiệp, quỹ đầu tư, công ty fintech và các tổ chức cho vay vay stablecoin cho việc kinh doanh thực tế. Năm 2025, thị trường cho vay Chuỗi chuỗi tăng trưởng từ 252 triệu đô la lên 5,58 tỷ đô la, tăng trưởng khoảng 22 lần. Hiện tại, con số này chiếm 17,3% toàn bộ thị trường RWA (Real Tài sản Token hóa), dự kiến sẽ đạt 4 nghìn tỷ đô la vào năm 2030.

Đây là vấn đề về quy mô. Một thị trường có khả năng chứa đựng 300 tỷ đô la vốn stablecoin để phân bổ hiệu quả hiện không tồn tại trong không gian crypto. Thị trường duy nhất có khả năng hấp thụ quy mô này là thị trường cho vay vật chất. Cho vay Chuỗi lending) chính là kênh đó.

Thử thách tiếp theo đối với DeFi: làm cho thanh khoản thực sự hoạt động hiệu quả.

Thế hệ DeFi đầu tiên đã tạo ra thanh khoản. Vốn tích lũy trên Chuỗi với tốc độ chưa từng có. Tuy nhiên, thanh khoản này chủ yếu tự lưu thông. Thế hệ DeFi thứ hai đặt ra một câu hỏi khác: liệu thanh khoản này có thể được sử dụng để hoạt động trong nền kinh tế thực hay không?

Thẻ crypto cung cấp câu trả lời ở cấp độ tiêu dùng. Mặt khác, cho vay Chuỗi lending) cố gắng trả lời cùng một câu hỏi ở cấp độ phân bổ vốn. Sự tăng trưởng đồng thời của hai thị trường này không phải là ngẫu nhiên. Stablecoin đang được sử dụng như một phương tiện thanh toán thực tế và như một nguồn tín dụng thực sự—và thị trường đã bắt đầu chứng minh điều này là khả thi.

Dữ liệu đã nói lên tất cả: các khoản thanh toán hàng tháng trị giá 600 triệu đô la tăng trưởng gấp 22 lần trên thị trường tín dụng. 300 tỷ đô la stablecoin đang tìm cách thoát ra, và điểm đến của chúng đang dần trở nên rõ ràng.