Chỉ số S&P 500 đã tăng 28% trong 12 tháng qua, và cổ phiếu Nvidia đã tăng 73%. Tuy nhiên, những mức tăng này vẫn còn khá nhỏ so với lĩnh vực lưu trữ. SanDisk, với giá 34,61 đô la một năm trước, hiện đã đạt 1.406,32 đô la, tăng gấp 39 lần đầy ấn tượng.

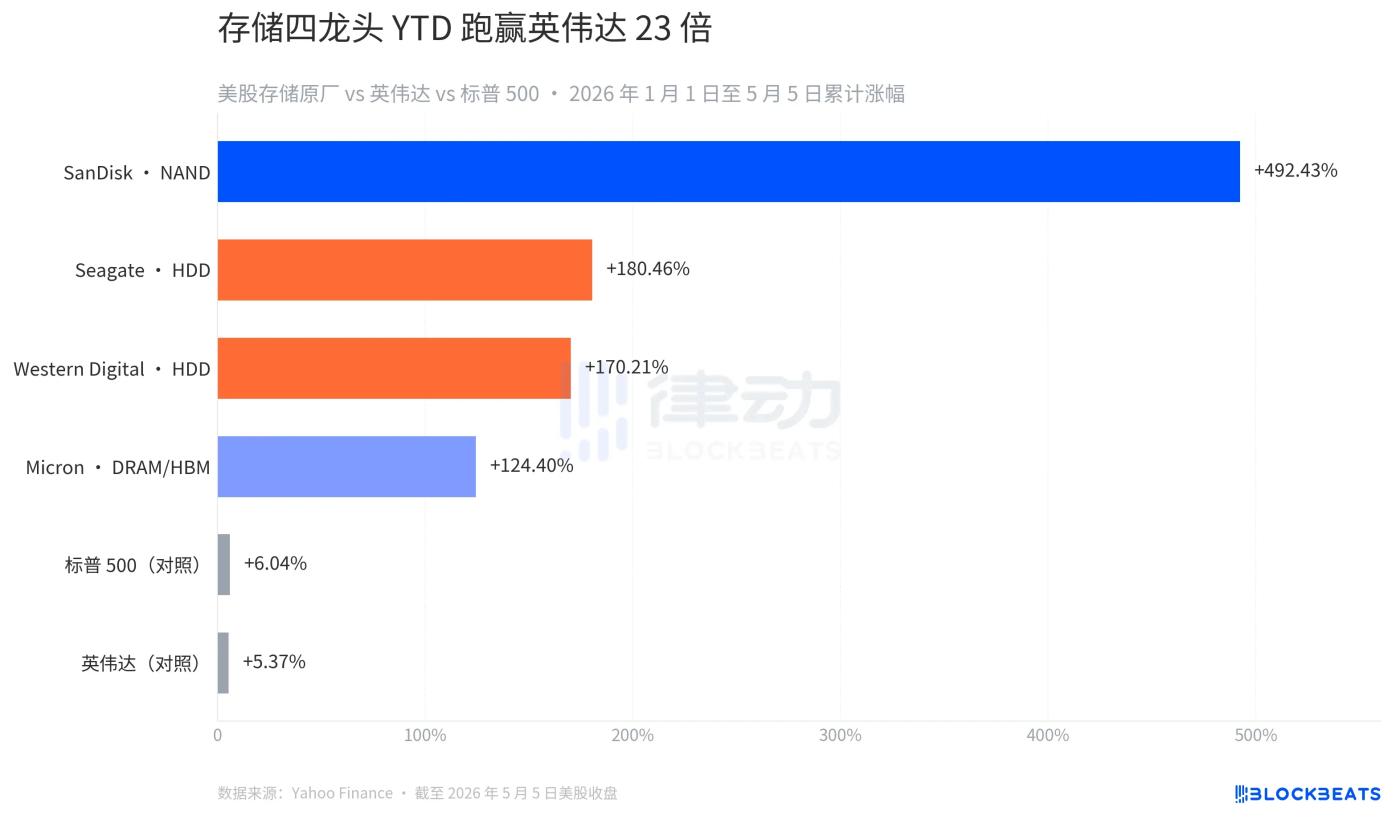

Nhà sản xuất bộ nhớ flash NAND này, được tách ra từ Western Digital chỉ 14,5 tháng trước, là cổ phiếu có hiệu suất tốt nhất trên thị trường chứng khoán Mỹ tính đến thời điểm hiện tại năm 2026, tăng vọt 492% từ đầu năm. Bốn nhà sản xuất bộ nhớ lớn của Mỹ đứng sau nó—Micron, Seagate và Western Digital—đã chứng kiến mức tăng trưởng từ đầu năm (YTD) dao động từ 124% đến 492%, thậm chí nhà sản xuất có hiệu suất thấp nhất cũng vượt trội hơn Nvidia tới 23 lần. Danh hiệu "người bán xẻng" trong cuộc cách mạng AI đang chuyển từ phía GPU sang phía bộ nhớ.

Ngày đáng chú ý nhất là ngày 5 tháng 5. Cổ phiếu SanDisk tăng 11,98%, Micron tăng 11,06%, Western Digital tăng 5,18% và Seagate tăng 4,38%. Trong số bốn nhà sản xuất bộ nhớ niêm yết tại Mỹ, ba công ty đạt mức cao nhất trong 52 tuần.

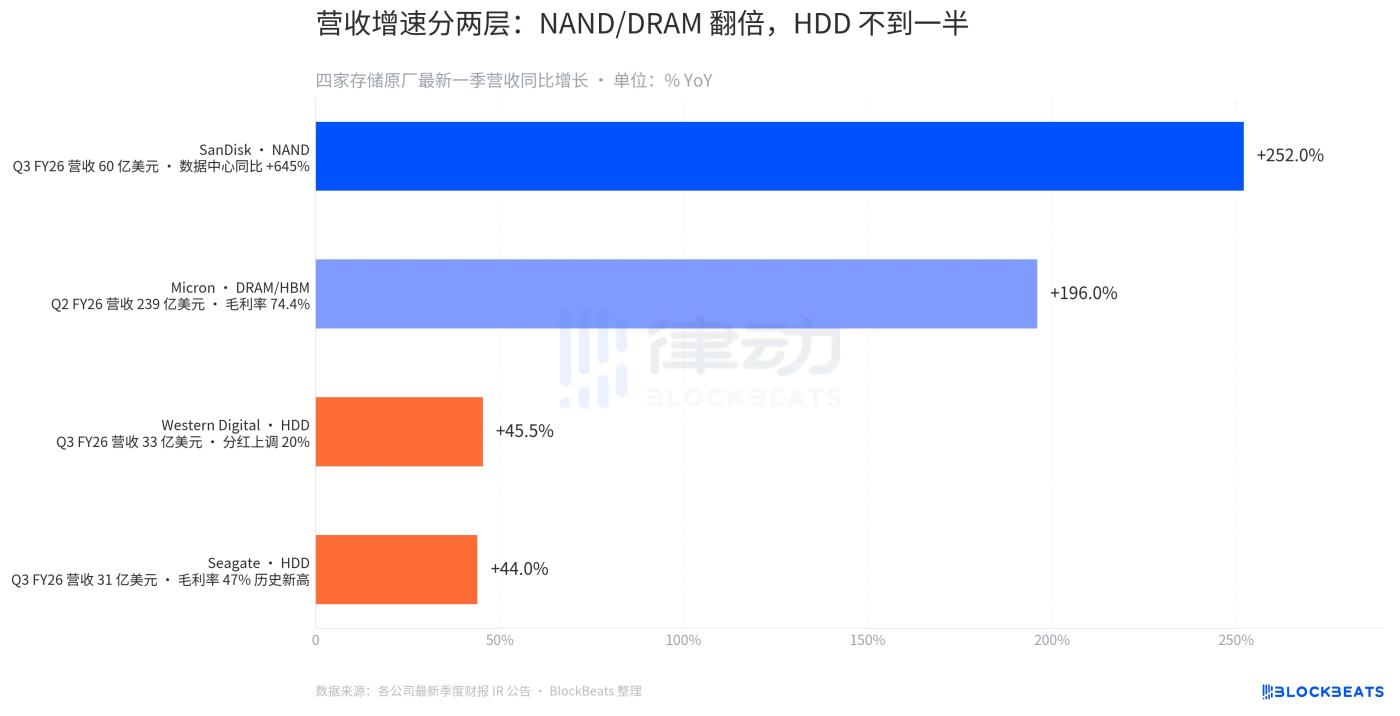

Hai yếu tố thúc đẩy sự tăng trưởng này là hai báo cáo tài chính và một câu chuyện về nguồn cung. Vào ngày 28 tháng 4, Seagate thông báo rằng doanh thu quý 3 năm tài chính 2026 của họ đã tăng 44% so với cùng kỳ năm ngoái và tỷ suất lợi nhuận gộp Cao nhất mọi thời đại (ATH) 47%. Giám đốc điều hành Dave Mosley cho biết trong cuộc họp báo rằng "Trí tuệ nhân tạo đang đưa Seagate bước vào một kỷ nguyên mới của tăng trưởng cấu trúc", và rằng dung lượng exabyte Nearline đã được phân bổ đến năm 2027.

Hai ngày sau, SanDisk công bố doanh thu quý 3 năm tài chính 2026 đạt 5,95 tỷ đô la, tăng 252% so với cùng kỳ năm ngoái, vượt mức chỉ dẫn tối đa 1,15 tỷ đô la. Thu nhập trung tâm dữ liệu tăng 645% so với cùng kỳ năm ngoái và gần gấp đôi so với quý trước. Chỉ dẫn quý 4 cho thấy mức tăng trưởng tiếp tục từ 308% đến 334% so với cùng kỳ năm ngoái. Cùng với việc Micron được Fitch nâng hạng tín dụng, toàn bộ ngành đã chứng kiến một đợt tăng giá mạnh vào thứ Hai.

Nhưng đó chỉ là bề nổi. Nếu phân tích riêng từng cổ phiếu, nhận định rằng "toàn bộ ngành kho bãi đang tăng trưởng" thực chất là một tóm tắt sai lệch. Sự tăng trưởng này dựa trên ba kịch bản cung ứng hoàn toàn khác nhau, với mức tăng giá rất khác biệt.

Xét về hiệu suất từ đầu năm đến nay (YTD), SanDisk tăng 492,43%, Seagate 180,46%, Western Digital 170,21% và Micron 124,40%, rơi vào bốn nhóm hoàn toàn khác nhau. Trong cùng kỳ, chỉ số S&P 500 tăng 6,04% và Nvidia tăng 5,37%. Thậm chí, cổ phiếu Nvidia còn giảm 7,82% trong năm ngày qua. Danh hiệu "người hưởng lợi chính từ AI" đang thay đổi: câu chuyện về GPU, được thúc đẩy bởi việc huấn luyện các mô hình lớn, đã hoàn thành chu kỳ mở rộng định giá trong năm qua, và tiền đang bắt đầu chảy xuống, vào bộ nhớ và lưu trữ cần thiết để xử lý khối lượng công việc AI.

Việc cắt tỉa này không đồng đều. Nó tạo thành các lớp dọc theo các đặc tính trung bình.

Các báo cáo tài chính quý gần đây nhất minh họa rõ ràng sự tăng trưởng theo từng giai đoạn. Doanh thu NAND của SanDisk tăng 252% so với cùng kỳ năm ngoái, doanh thu DRAM/HBM của Micron tăng 196% so với cùng kỳ năm ngoái, và doanh thu HDD của Western Digital và Seagate đều tăng 44-45% so với cùng kỳ năm ngoái. NAND và DRAM là hai lĩnh vực đang trải qua sự tăng trưởng bùng nổ trong giai đoạn này, trong khi HDD cho thấy tăng trưởng ổn định, với khoảng cách gấp 4 đến 5 lần giữa hai lĩnh vực.

Sự phân tầng về biên lợi nhuận gộp thậm chí còn rõ rệt hơn. Biên lợi nhuận gộp quý 2 năm tài chính 2026 của Micron đạt 74,4%. Đây là con số cực kỳ cao mà một nhà sản xuất chip có thể đạt được, có nghĩa là cứ mỗi 100 đô la DRAM và HBM bán ra, 74 đô la sẽ được ghi vào báo cáo lợi nhuận. Biên lợi nhuận gộp 47% của Seagate, dù là Cao nhất mọi thời đại (ATH), vẫn thấp hơn nhiều so với các nhà sản xuất DRAM. Điều này là do sự khác biệt trong cấu trúc cung ứng. Năng lực sản xuất HBM tập trung trong tay ba công ty (SK Hynix, Samsung và Micron), tất cả đều theo các hợp đồng dài hạn đến cuối năm 2026. Mặt khác, năng lực sản xuất HDD được phân bổ đều giữa Seagate và Western Digital, dẫn đến khả năng thương lượng giá cả tương đối phân tán.

Giá cả cũng phản ánh điều tương tự.

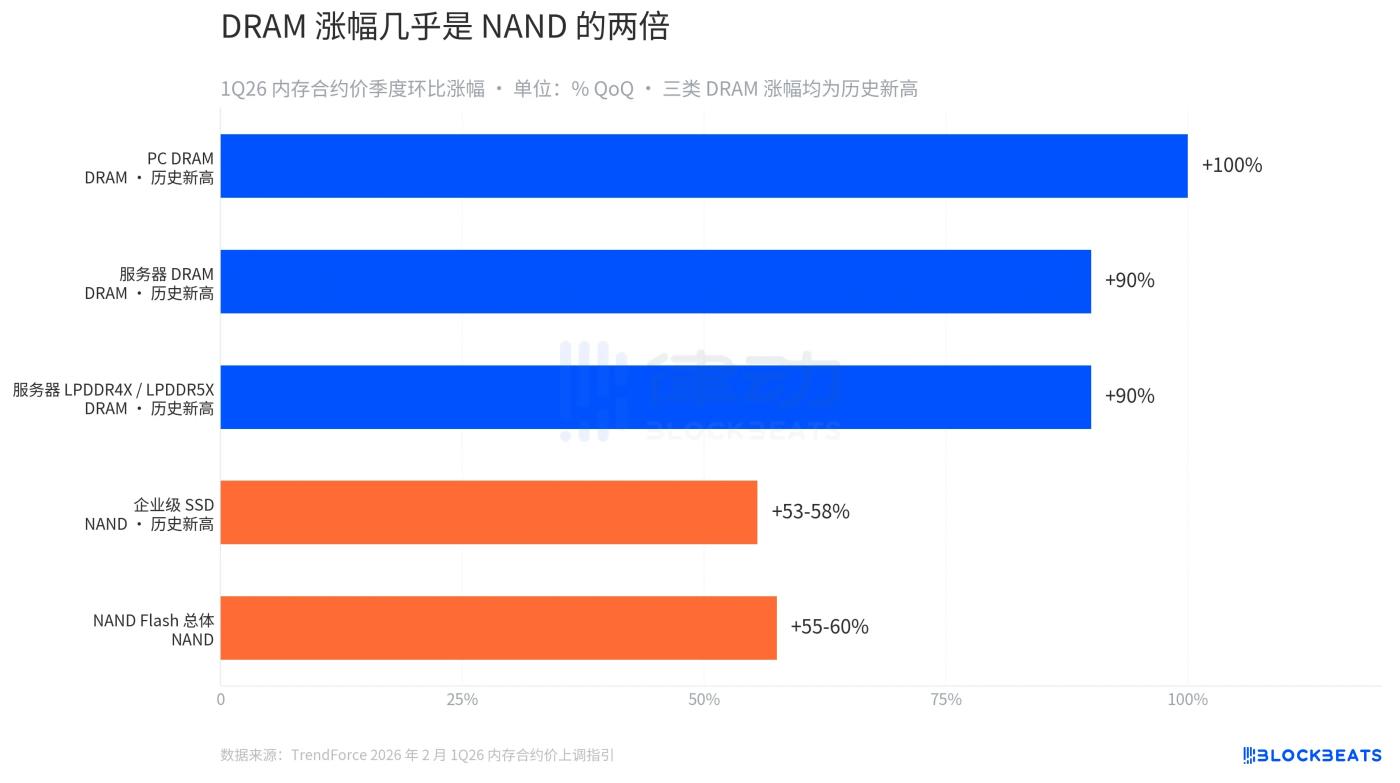

Theo chỉ dẫn giá hợp đồng bộ nhớ quý 1 năm 2026 được TrendForce công bố vào ngày 2 tháng 2, DRAM dành cho PC đã tăng 100% so với quý trước, DRAM dành cho máy chủ tăng khoảng 90%, và LPDDR4X/5X dành cho máy chủ tăng khoảng 90%, cả ba loại DRAM đều ghi nhận mức tăng Cao nhất mọi thời đại (ATH). Trong thị trường NAND Flash, SSD dành cho doanh nghiệp tăng từ 53% đến 58% so với cùng kỳ năm ngoái, trong khi NAND nói chung tăng từ 55% đến 60%, mức tăng chỉ bằng hơn một nửa so với DRAM.

Đây là một khoảng cách cung cầu giải thích tất cả mọi thứ. Máy chủ AI cần cả NAND và DRAM, nhưng chúng cần băng thông (HBM) và mật độ dung lượng (DDR5, LPDDR5X) nhiều hơn nữa. Khoảng cách cung cầu về phía DRAM lớn hơn nhiều so với NAND. Tuyên bố của CEO Micron tại cuộc họp báo cáo thu nhập quý 2 năm tài chính 2026, "Chúng tôi đã bán hết hàng cho năm 2026," đã giải thích ngắn gọn câu chuyện về nguồn cung này. HBM4 36GB 12H đã được sản xuất hàng loạt bán ra cho nền tảng Vera Rubin của Nvidia, và chi tiêu vốn năm tài chính 2026 đã được điều chỉnh tăng từ 20 tỷ đô la lên 25 tỷ đô la để chuẩn bị cho việc bổ sung thêm một cấp độ nữa vào năm 2027.

Trong số bốn nhà sản xuất thiết bị gốc (OEM), SanDisk là thương hiệu xứng đáng được nhắc đến nhiều nhất.

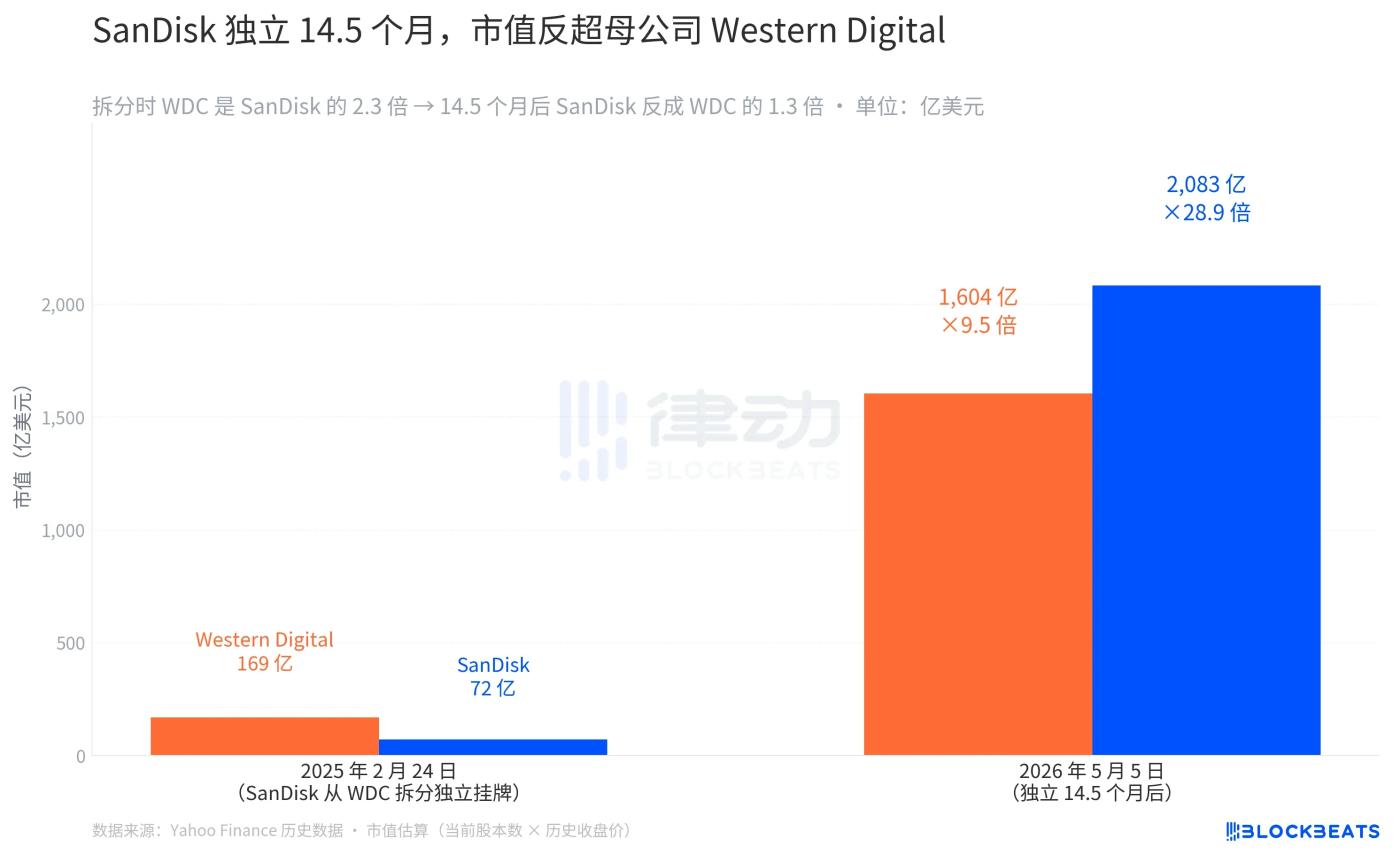

SanDisk tách khỏi Western Digital vào ngày 24 tháng 2 năm 2025 và bắt đầu giao dịch trên Nasdaq. Giá mở cửa là 52 đô la và đóng cửa ở mức 48,60 đô la, mang lại cho công giá trị vốn hóa thị trường khoảng 7,2 tỷ đô la. Cùng ngày, Western Digital đóng cửa ở mức 49,02 đô la, giá trị vốn hóa thị trường khoảng 16,9 tỷ đô la. Vào ngày tách ra, quy mô của Western Digital lớn gấp 2,3 lần so với SanDisk.

14,5 tháng sau, giá trị vốn hóa thị trường của SanDisk đạt 208,3 tỷ đô la, trong khi của Western Digital là 160,4 tỷ đô la. SanDisk hiện có quy giá trị vốn hóa thị trường 1,3 lần Western Digital. Sự đảo ngược này rất hiếm trong lịch sử các vụ tách doanh nghiệp lớn. Trong hầu hết các trường hợp tách doanh nghiệp, công ty con vẫn đang xây dựng lại mối quan hệ với nhà đầu tư trong năm đầu tiên, và thường mất từ 3 đến 5 năm để giá trị vốn hóa thị trường bắt kịp công ty mẹ. SanDisk chỉ mất 14,5 tháng.

Lý do được đưa ra là việc tách ra diễn ra vào thời điểm hoàn hảo. Khi Western Digital quyết định chia tách vào năm 2024, lý lẽ của họ là "NAND và HDD đang ở các chu kỳ vốn khác nhau, và việc tách biệt hoạt động sẽ mang lại định giá rõ ràng hơn." Nhận định này sau đó đã được thị trường chứng minh là đúng: SanDisk, sau khi độc lập, chỉ tập trung vào NAND, trùng khớp với nhu cầu bùng nổ đối với SSD cấp doanh nghiệp từ các trung tâm dữ liệu AI. Western Digital, chỉ tập trung vào HDD, đã tận dụng sự tăng trưởng cấu trúc của việc lưu trữ dữ liệu đám mây. Mỗi công ty, khi tách ra, đều kể câu chuyện riêng của mình. Nếu không được chia tách, với một công ty điều hành hai việc kinh doanh có chu kỳ cung ứng hoàn toàn khác nhau, thị trường vốn sẽ định giá nó ở mức trung bình với hệ số định giá thận trọng hơn.

Ngày 4 tháng 5, Bernstein đã nâng mục tiêu giá cổ phiếu của SanDisk từ 1.250 đô la lên 1.700 đô la, dựa trên triển vọng việc kinh doanh SSD dành cho trung tâm dữ liệu của công ty. Báo cáo tài chính của SanDisk cho thấy công ty đã ký 5 hợp đồng dài hạn, nhận được 11 tỷ đô la bảo lãnh tài chính và hơn 1/3 lượng chip NAND của họ đã được khách hàng đặt mua trước hạn vào năm tài chính 2027. Đây là lần một lĩnh vực vốn được coi là chu kỳ hàng hóa thông thường lại chứng kiến cấu trúc "hợp đồng dài hạn + thanh toán trước của khách hàng" tương tự như các nhà máy sản xuất chip bán dẫn công nghệ cao.

Nhìn chung, dòng tiền đang chảy từ mảng GPU sang mảng bộ nhớ. DRAM thực sự là yếu tố quyết định trong vòng này, trong khi HDD là một cuộc đua đường dài mang tính cấu trúc với nhịp độ khác biệt. SanDisk, một công ty chỉ mới độc lập được 15 tháng, đã vượt qua công ty mẹ Western Digital về giá trị vốn hóa thị trường nhờ vào dòng sản phẩm NAND dành cho trung tâm dữ liệu .

Vào ngày 5 tháng 5, cùng ngày giao dịch, cổ phiếu Nvidia giảm 1,03%, TSMC giảm 1,79%, và SanDisk tăng 11,98%. Mặc dù tất cả đều được coi là "những người hưởng lợi từ AI", thị trường đã thể hiện rõ lập trường của mình, chỉ ra phân khúc nguồn cung nào đang khan hiếm nhất.