Tóm tắt

- Bitcoin đã vượt qua Giá trị trung bình thị trường thực tế ở mức 78.200 đô la và Giá vốn holder ngắn hạn ở mức 79.100 đô la, việc giữ vững trên các mức này cho thấy một giai đoạn giảm giá ngắn hạn và mức 85.200 đô la là mức kháng cự quan trọng tiếp theo.

- Chỉ số SMA 30 ngày của Lợi nhuận ròng thực tế đã chuyển sang dương ở mức 0,003% vốn hóa thị trường, trong khi hoạt động chốt lời holder dài hạn đã tăng lên 180 triệu USD/ngày, vẫn thấp hơn nhiều so với mức đỉnh chu kỳ trên 1 tỷ USD/ngày.

- Mức lỗ thực tế vẫn ở mức cao, đạt 479 triệu USD/ngày, cao hơn 140% so với mức cơ sở của chu kỳ, và cần giảm xuống dưới 200 triệu USD/ngày để xác nhận một chế độ phục hồi bền vững hơn.

- Chiến lược đầu tư vừa phải của Glassnode đã tái phân bổ vốn sau khi BTC lấy lại mức giá khoảng 76.000 đô la, tận dụng đà tăng gần đây trong khi vẫn tập trung vào việc bảo vệ khỏi rủi ro giảm giá.

- Dòng vốn vào ETF giao ngay của Mỹ đã chuyển sang tích cực trong 30 ngày qua, báo hiệu nhu cầu từ các tổ chức đã quay trở lại, hỗ trợ đà tăng hướng tới vùng giá 80.000 đô la.

- Nguồn vốn đầu tư dài hạn vẫn duy trì ở mức âm đáng kể bất chấp đợt tăng giá, cho thấy vị thế bán Short vẫn tồn tại và tiềm năng tăng giá hơn nữa do áp lực Short .

- Độ biến động ngầm định Front-End đã tăng cao hơn sau khi phá vỡ xu hướng, trong khi độ biến động thực tế lại tụt hậu, tạo nên một mức phí rủi ro biến động tích cực.

- Độ lệch của các quyền chọn đang thu hẹp về mức trung lập, cho thấy nhu cầu phòng ngừa rủi ro giảm và sự dịch chuyển sang vị thế cân bằng hơn.

- Một cụm gamma Short lớn quanh mức $82K đang làm tăng độ nhạy cảm về giá, với dòng vốn phòng hộ của các nhà môi giới có khả năng khuếch đại các biến động trong khi giao dịch giao ngay diễn ra trong khu vực này.

Thông tin chi tiết on-chain

Vượt lên trên mức trung bình

Tuần trước, báo cáo này đã chỉ ra sự từ chối ở mức Giá trung bình thị trường thực (True Market Mean) và Giá vốn nắm giữ ngắn hạn (Short-Term Holder Cost Basis) như một sự xác nhận về ngưỡng kháng cự ngắn hạn, đồng thời xác định cụm tích lũy dày đặc giữa 65.000 đô la và 70.000 đô la là nền tảng có khả năng hỗ trợ sự phục hồi hướng tới vùng cung 84.000 đô la. Sự phục hồi đó hiện đã thành hiện thực: Bitcoin đã tăng lên 81.000 đô la, vượt qua cả Giá trung bình thị trường thực ở mức 78.200 đô la và Giá vốn holder ngắn hạn ở mức 79.100 đô la, vượt qua giá mua trung bình của tất cả nguồn cung được giao dịch tích cực và người mua gần đây trong 155 ngày qua chỉ trong một đợt tăng giá duy nhất.

Nếu giá duy trì trên hai mức này trong tuần tới, giai đoạn giá trị sâu kéo dài từ đầu tháng 2 năm 2026 đến nay sẽ được xếp vào hàng những giai đoạn ngắn nhất trong lịch sử thị trường Bitcoin. Giờ đây, sự chú ý chuyển sang mức kháng cự quan trọng tiếp theo tại Giá Thực Hiện Hoạt Động (Active Realized Price) gần 85.200 đô la, mức này phản ánh giá vốn của toàn bộ nguồn cung không ở trạng thái ngủ đông và đại diện cho Threshold cấu trúc tiếp theo mà thị trường phải đối mặt.

Lợi nhuận chuyển biến tích cực

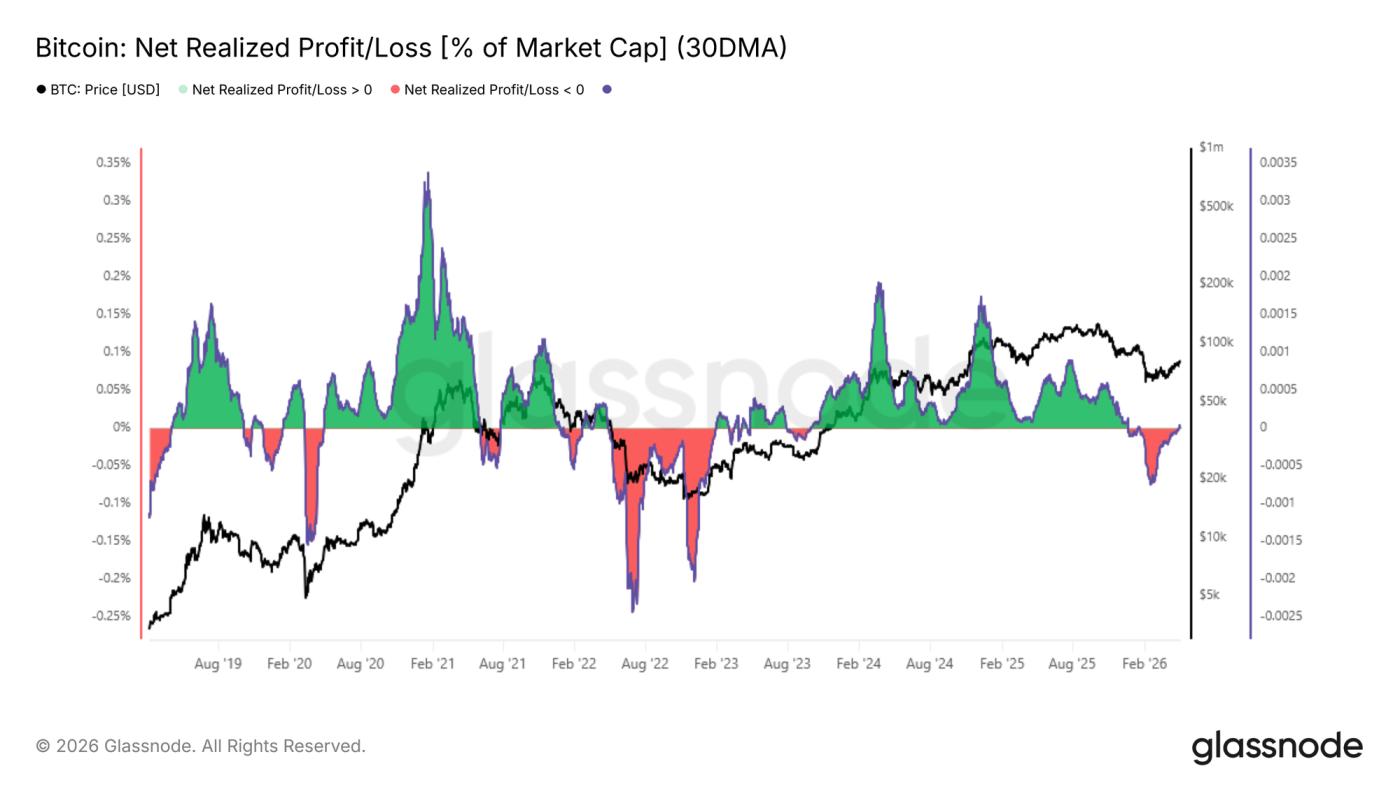

Tiếp nối đà tăng vượt lên trên mức trung bình thị trường thực tế, cấu trúc giá được cải thiện hiện đang thể hiện rõ trên các chỉ số lợi nhuận. Chỉ số SMA 30 ngày của Lợi nhuận và Thua lỗ ròng thực tế, đo lường sự khác biệt giữa lợi nhuận và thua lỗ thực tế on-chain được chuẩn hóa theo vốn hóa thị trường, đã chuyển sang tích cực và hiện ở mức 0,003% vốn hóa thị trường.

Chỉ số này đóng vai trò như một thước đo tổng quát về việc các nhà đầu tư đang cùng nhau thoái vốn với lãi hay lỗ, và sự trở lại vùng tích cực là một tín hiệu tích cực sau một thời kỳ dài thua lỗ kéo dài. Ở mức thấp nhất vào giữa tháng Hai, chỉ số này đạt -0,027% vốn hóa thị trường, một con số âm đáng kể nhưng vẫn tương đối nông so với các giai đoạn thua lỗ cực độ được quan sát thấy trong thị trường gấu năm 2022-2023. Nhìn lại, mức độ tiêu cực hạn chế này phù hợp với thời gian ngắn ngủi trong lịch sử của giai đoạn giá trị thấp gần đây được nêu bật trong phần trước.

Các nhà đầu tư dài hạn bắt đầu có động thái mới.

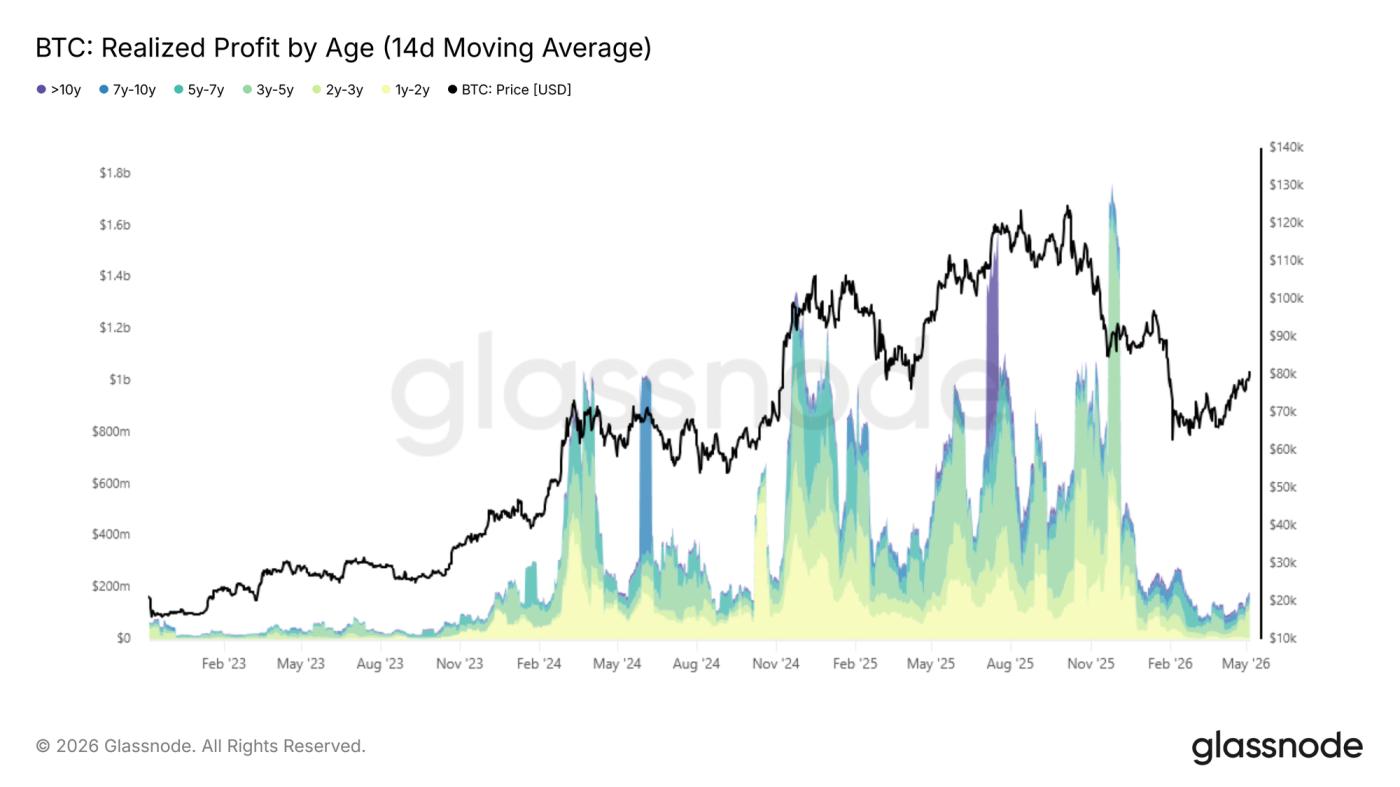

Với lợi nhuận ròng thực tế chuyển sang tích cực, câu hỏi quan trọng đặt ra là liệu thanh khoản của bên mua có thể duy trì đà tăng trưởng trước làn sóng phân phối holder dài hạn ngày càng tăng hay không. Chỉ số SMA 14 ngày của lợi nhuận thực tế từ các cổ đông có nguồn cung hơn một năm đã tăng lên khoảng 180 triệu đô la mỗi ngày sau đợt tăng giá gần đây, một mức tương đương với tháng 9 năm 2024 và tháng 12 năm 2022.

Nhóm nhà đầu tư này, sau khi đã vượt qua toàn bộ giai đoạn giảm giá gần đây, hiện đang có động lực ngày càng lớn để hiện thực hóa lợi nhuận khi giá phục hồi về mức thuận lợi hơn. Nếu sự mở rộng hiện tại tiếp tục, áp lực phân phối này có khả năng sẽ gia tăng. Điều quan trọng là, chỉ số này vẫn chưa đạt đến mức cao kỷ lục trên 1 tỷ đô la mỗi ngày như đã thấy trong điều kiện đỉnh điểm của chu kỳ trước đó, cho thấy việc bán ra holder dài hạn vẫn còn thận trọng chứ không phải là mạnh mẽ ở giai đoạn này. Khả năng của thị trường trong việc hấp thụ sự gia tăng dần dần nguồn cung này trong khi duy trì giá trên mức trung bình thị trường thực sự sẽ là bài kiểm tra quyết định xem sự phục hồi hiện tại có thực sự bền vững về mặt cấu trúc hay không.

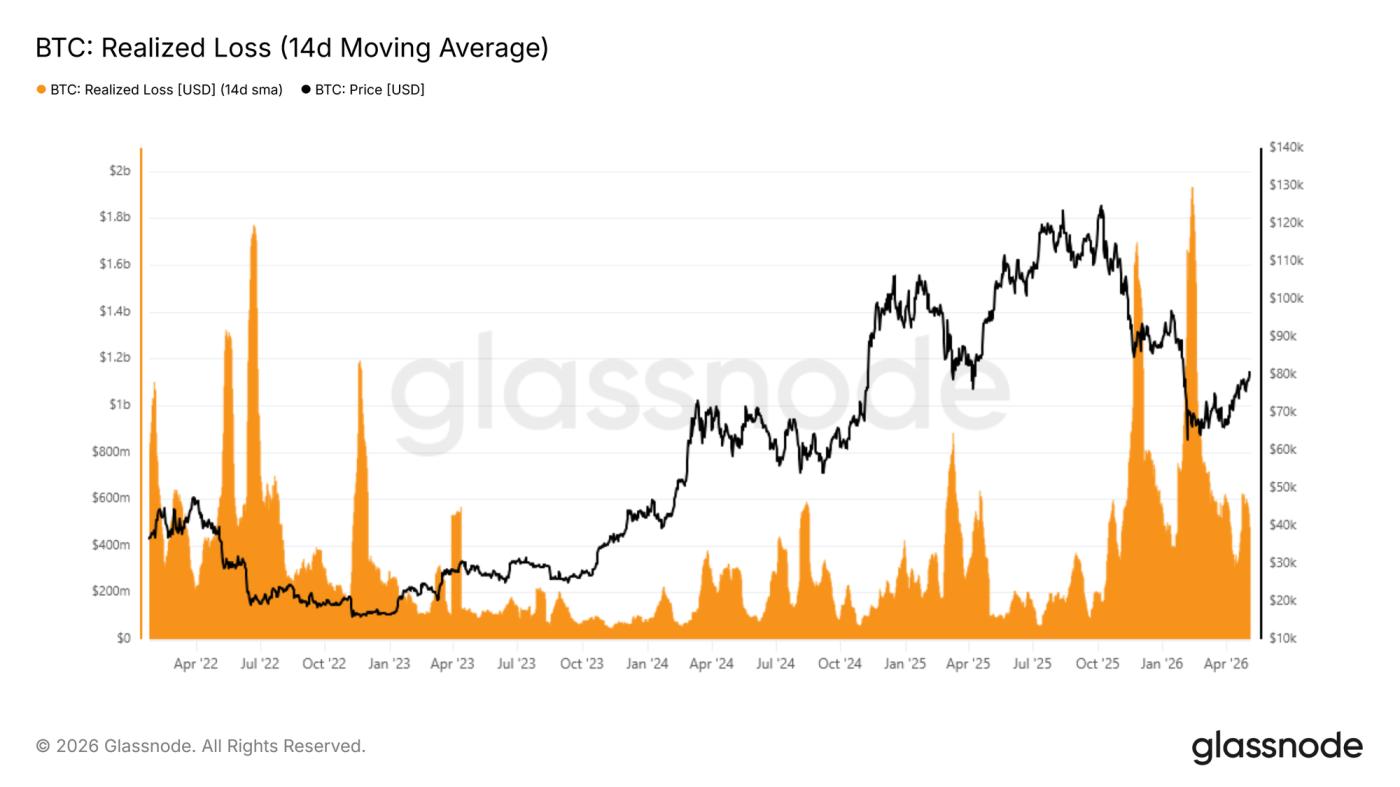

Mức độ thiệt hại nhận ra vẫn ở mức cao.

Mặc dù việc chốt lời holder dài hạn vẫn ở mức dưới mức đáng lo ngại trong giai đoạn đầu của quá trình chuyển đổi thị trường tiềm năng này, nhưng khối lượng giao dịch thua lỗ trên toàn thị trường lại tạo ra lực cản tức thời hơn đối với đà tăng trưởng. Đường trung bình động 14 ngày (14-day SMA) của tổng mức thua lỗ hiện tại đạt 479 triệu đô la mỗi ngày, cao hơn khoảng 140% so với mức cơ sở 200 triệu đô la mỗi ngày đặc trưng cho các giai đoạn ổn định hơn của chu kỳ này, phản ánh việc một nhóm nhà đầu tư đang đổ xô bán tháo các vị thế của mình với biên độ thua lỗ hẹp hơn khi giá phục hồi.

Việc chỉ số này giảm xuống dưới 200 triệu đô la mỗi ngày một cách bền vững sẽ là một xác nhận mạnh mẽ on-chain rằng sự cạn kiệt lực bán đang diễn ra và thị trường đang thực sự chuyển sang một chế độ cầu lành mạnh hơn. Cho đến khi đạt được Threshold đó, sức nặng kép của việc chốt lời holder dài hạn và việc phân phối cho những người mua hàng đầu với biên độ lỗ nhỏ có khả năng sẽ kìm hãm đợt tăng giá hiện tại, đặc biệt là khi không có chất xúc tác đáng kể nào có khả năng thu hút đủ người mua mới tham gia trong Short hạn.

Thông tin chi tiết Ngoài chuỗi

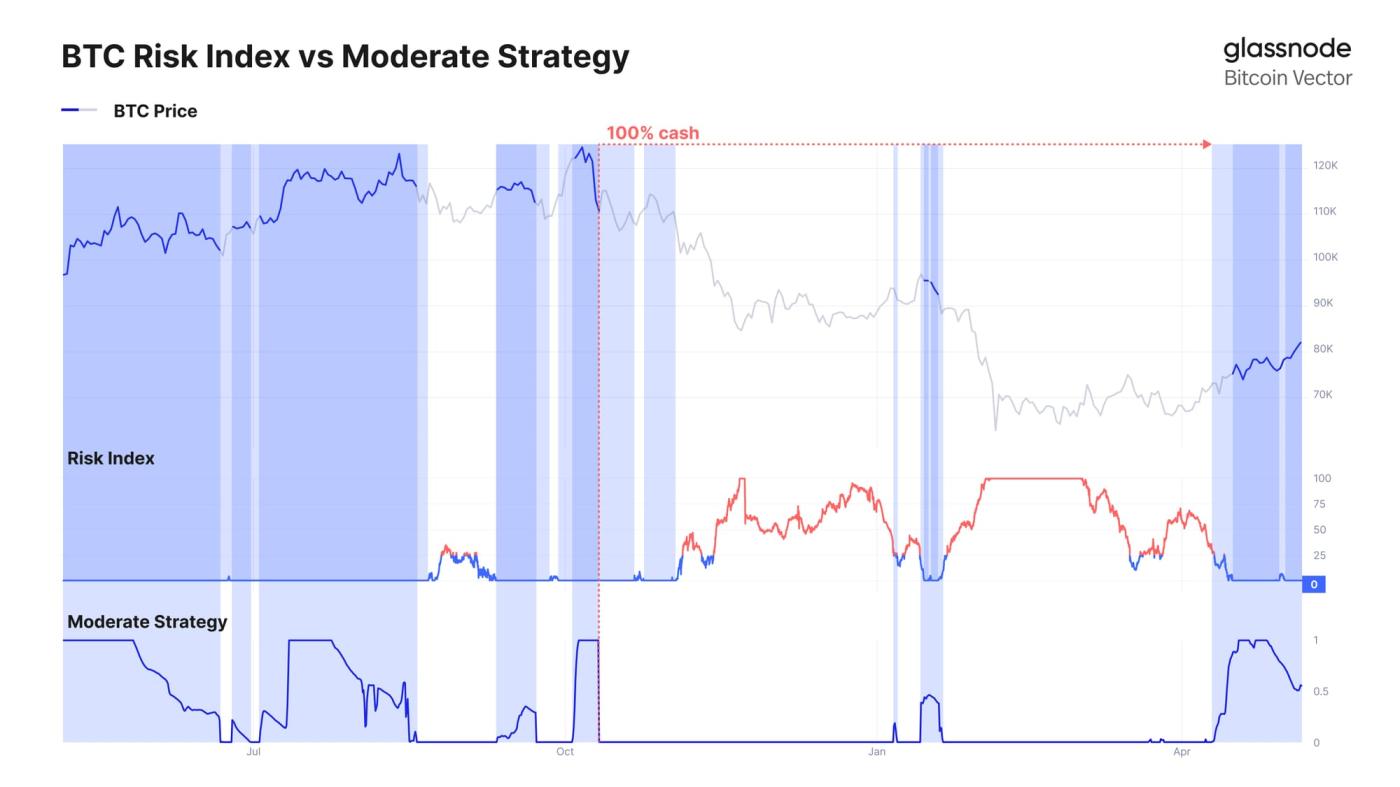

Sau khi phục hồi từ mức thấp khoảng 66.000 đô la và bứt phá mạnh mẽ trở lại trên phạm vi khoảng 76.000 đô la, các chiến lược hệ thống đã bắt đầu tái đưa rủi ro vào. Chiến lược Mức độ Vừa phải của Glassnode , sử dụng dữ liệu thị trường Ngoài chuỗi để quản lý rủi ro, đã quay trở lại phân bổ vốn, tham gia vào đợt tăng giá gần đây hướng tới vùng 80.000 đô la.

Được thiết kế với trọng tâm là bảo vệ khỏi rủi ro giảm giá, chiến lược này thường chậm lại trong các đợt tăng giá mạnh nhưng tìm cách tránh những đợt giảm giá sâu hơn và tái tham gia khi điều kiện được cải thiện. Sự thay đổi gần đây phản ánh bối cảnh thị trường tích cực hơn, với giá đang lấy lại các mức quan trọng và động lực theo hướng đang được xây dựng lại.

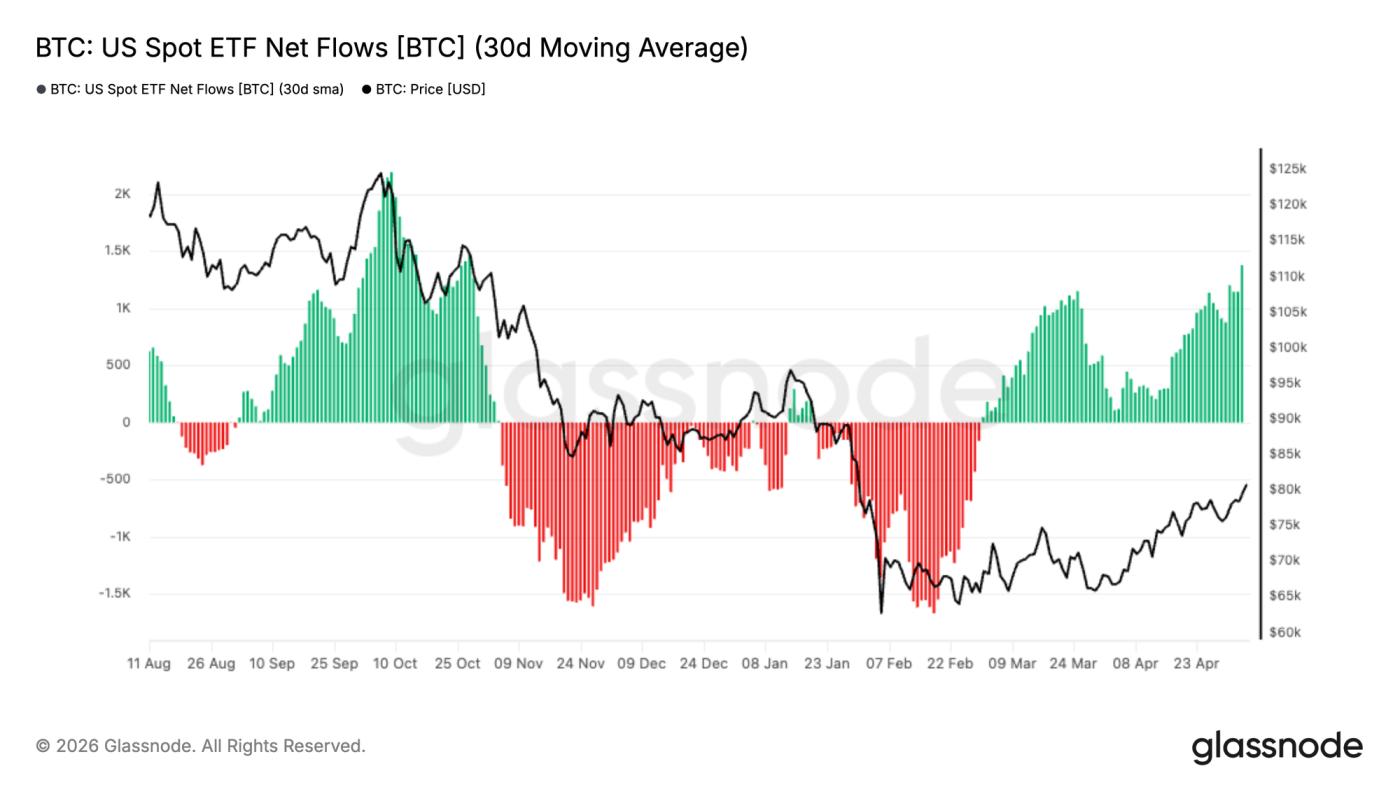

Nhu cầu ETF đang lấy lại đà tăng trưởng.

Các quỹ ETF Bitcoin giao ngay tại Mỹ đã chứng kiến sự phục hồi đáng kể về nhu cầu, với đường trung bình động 30 ngày của dòng vốn ròng chuyển sang dương mạnh mẽ sau một thời gian dài dòng vốn chảy ra liên tục. Sự thay đổi này đánh dấu một bước ngoặt rõ ràng trong sự quan tâm của các tổ chức, sau đợt phân phối mạnh mẽ trong suốt giai đoạn giảm giá cuối năm 2025 đến đầu năm 2026.

Sự gia tăng mạnh mẽ dòng vốn gần đây trùng khớp với sự phục hồi của Bitcoin từ mức thấp khoảng 66.000 đô la lên vùng 80.000 đô la, cho thấy niềm tin mới từ các nhà đầu tư truyền thống. Nếu xu hướng này tiếp tục, nhu cầu đối với ETF có thể một lần nữa đóng vai trò là động lực tăng trưởng, củng cố sức mạnh của thị trường giao ngay và hỗ trợ đà tăng giá hơn nữa.

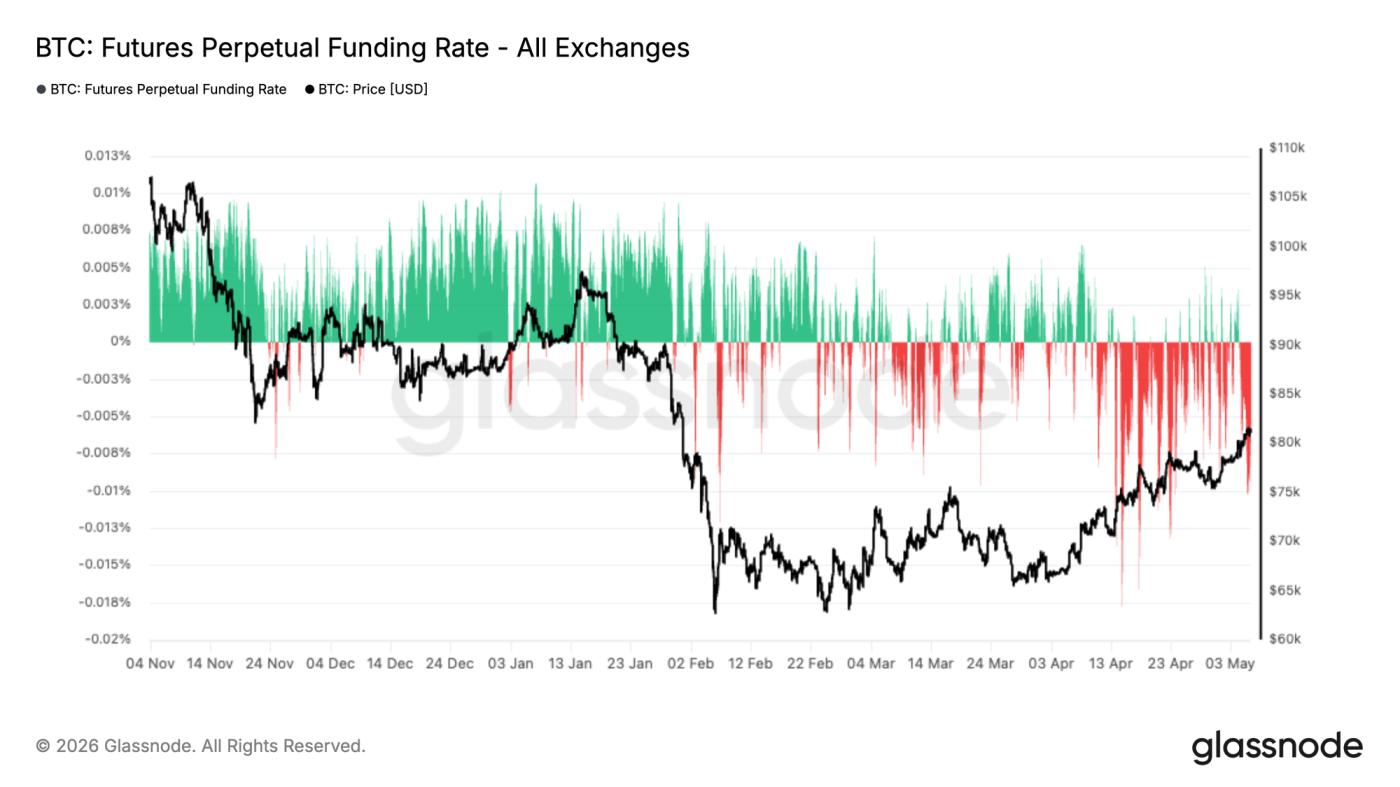

Áp suất Short vẫn tiếp diễn

Lãi suất phí tài trợ hợp đồng tương lai vĩnh cửu vẫn chủ yếu ở mức âm, ngay cả khi giá phục hồi từ mức thấp khoảng 66.000 đô la để kiểm tra lại vùng 80.000 đô la. Giai đoạn lãi suất tài trợ âm Short này cho thấy vị thế bán khống vẫn chiếm ưu thế, với các nhà giao dịch sẵn sàng trả phí để duy trì rủi ro giảm giá bất chấp đợt tăng giá gần đây.

Trong lịch sử, những điều kiện như vậy thường xuất hiện trong các giai đoạn hoài nghi, khi các đợt tăng giá gặp phải sự suy yếu thay vì các vị thế mua mạnh mẽ. Persistence nguồn vốn âm cùng với giá tăng cho thấy thị trường có thể đang vượt qua một bức tường lo ngại, với tiềm năng tăng giá hơn nữa nếu các vị thế Short tiếp tục chịu áp lực.

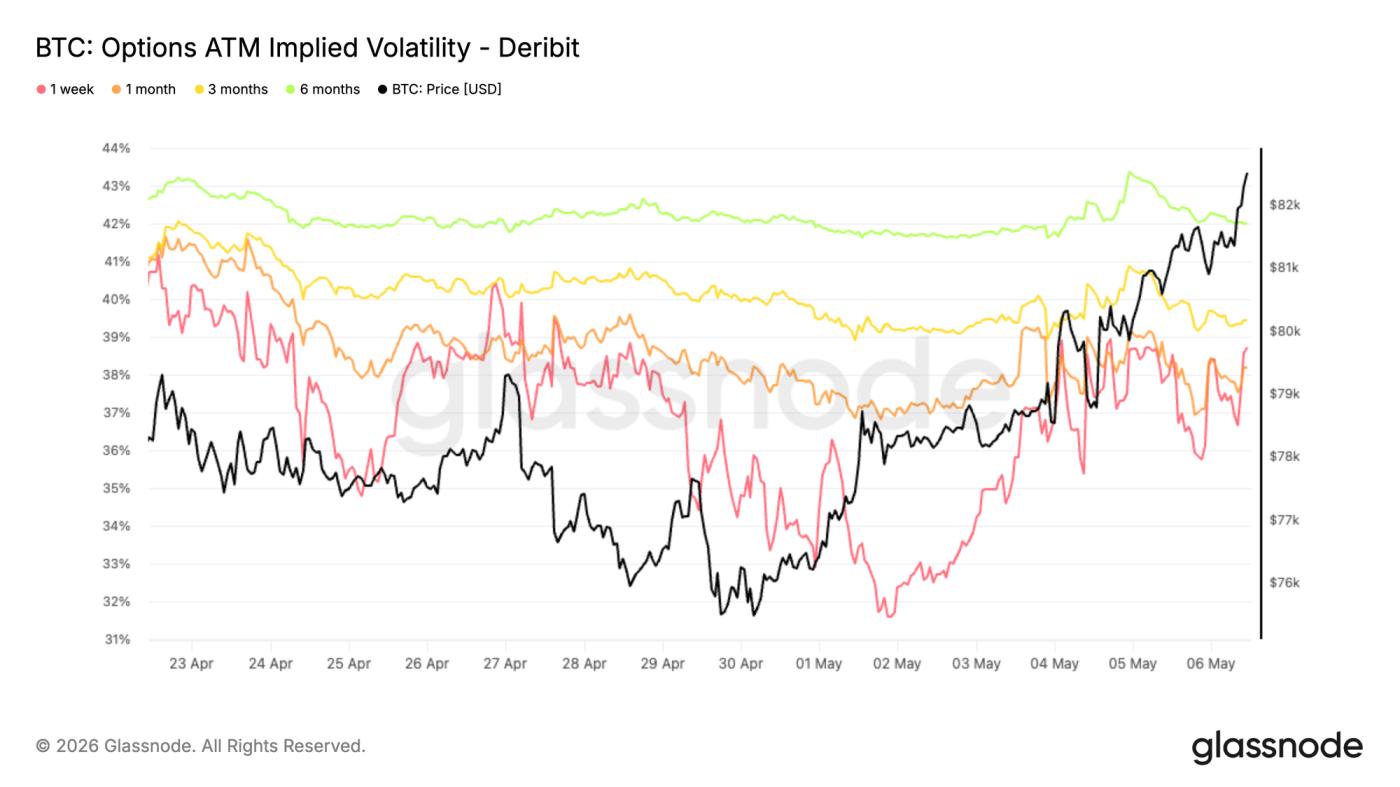

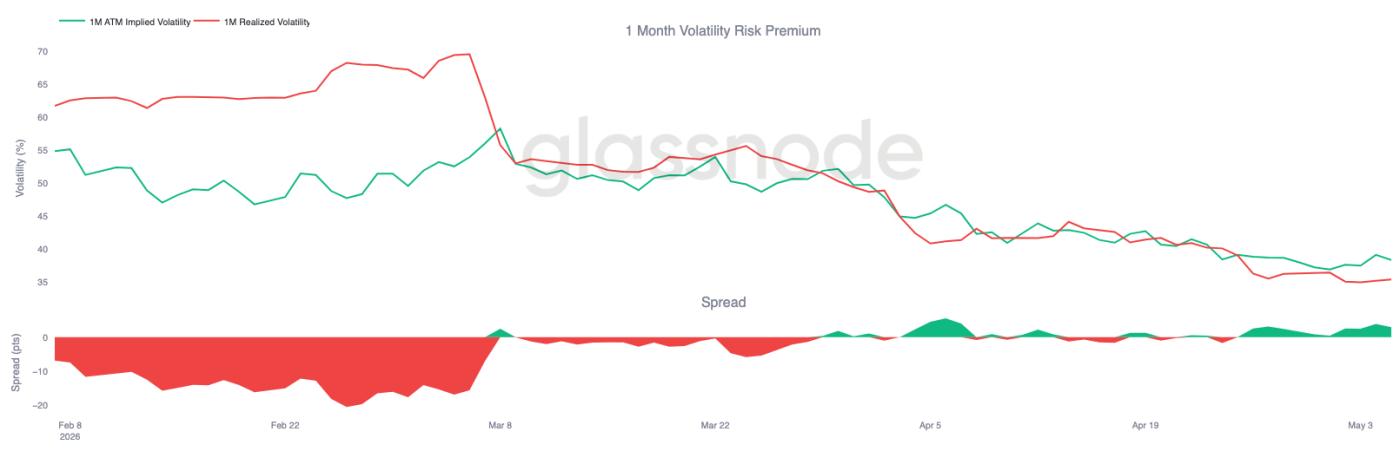

Biến động giá Front-End thị trường tái định giá sau khi đạt đáy cục bộ.

Biến động ngầm định đã chạm đáy vào cuối tuần trước, với mức độ trên tất cả các kỳ hạn đạt mức thấp nhất kể từ tháng 10 năm 2025, ngay trước sự kiện ngày 10/10.

Kể từ đó, Bitcoin đã vượt qua ngưỡng kháng cự và mang lại sự biến động trở lại cho thị trường, dẫn đầu là từ kỳ hạn ngắn hạn. Kỳ hạn 1 tuần đã phục hồi khoảng 6 điểm biến động so với mức thấp nhất, được thúc đẩy bởi nhu cầu mua vào mới và sự điều chỉnh vị thế.

Động thái này càng được khuếch đại bởi những người bán gamma điều chỉnh mức độ rủi ro, khi họ mua lại các quyền chọn ngắn hạn và bán ra các quyền chọn có kỳ hạn dài hơn. Kết quả là, giá các quyền chọn kỳ hạn ngắn đã tăng mạnh trong khi các quyền chọn kỳ hạn dài hơn chỉ biến động nhẹ, từ 1 đến 2 điểm biến động.

Điều này phản ánh sự tái tham gia ngắn hạn vào các lựa chọn mà không có sự thay đổi rộng hơn về kỳ vọng biến động dài hạn.

Phần bù rủi ro biến động được xây dựng lại như những tín hiệu ngầm định.

Độ biến động thực tế của Bitcoin tiếp tục giảm, với RV 1 tháng hiện ở mức 35,38%, ngay cả khi giá đã tăng mạnh trong tuần qua.

Điều này tạo ra sự phân kỳ rõ rệt, với biến động ngụ ý được định giá lại nhanh hơn biến động thực tế sau khi phá vỡ ngưỡng. Phần bù rủi ro biến động đã chuyển sang dương trở lại, với chênh lệch tiến gần đến 3 biến động, phản ánh nhu cầu mới đối với các quyền chọn ngắn hạn. Điều này cho thấy biến động thực tế không theo kịp với diễn biến giá gần đây. Biến động ngụ ý đang dẫn đầu, được thúc đẩy bởi vị thế và nhu cầu Front-End , trong khi biến động thực tế vẫn tương đối được kiềm chế.

Cơ chế này vẫn hỗ trợ giao dịch chênh lệch lãi suất, nhưng sự gia tăng chênh lệch cho thấy thị trường đang bắt đầu định giá nhiều biến động hơn so với những gì đã xảy ra cho đến nay.

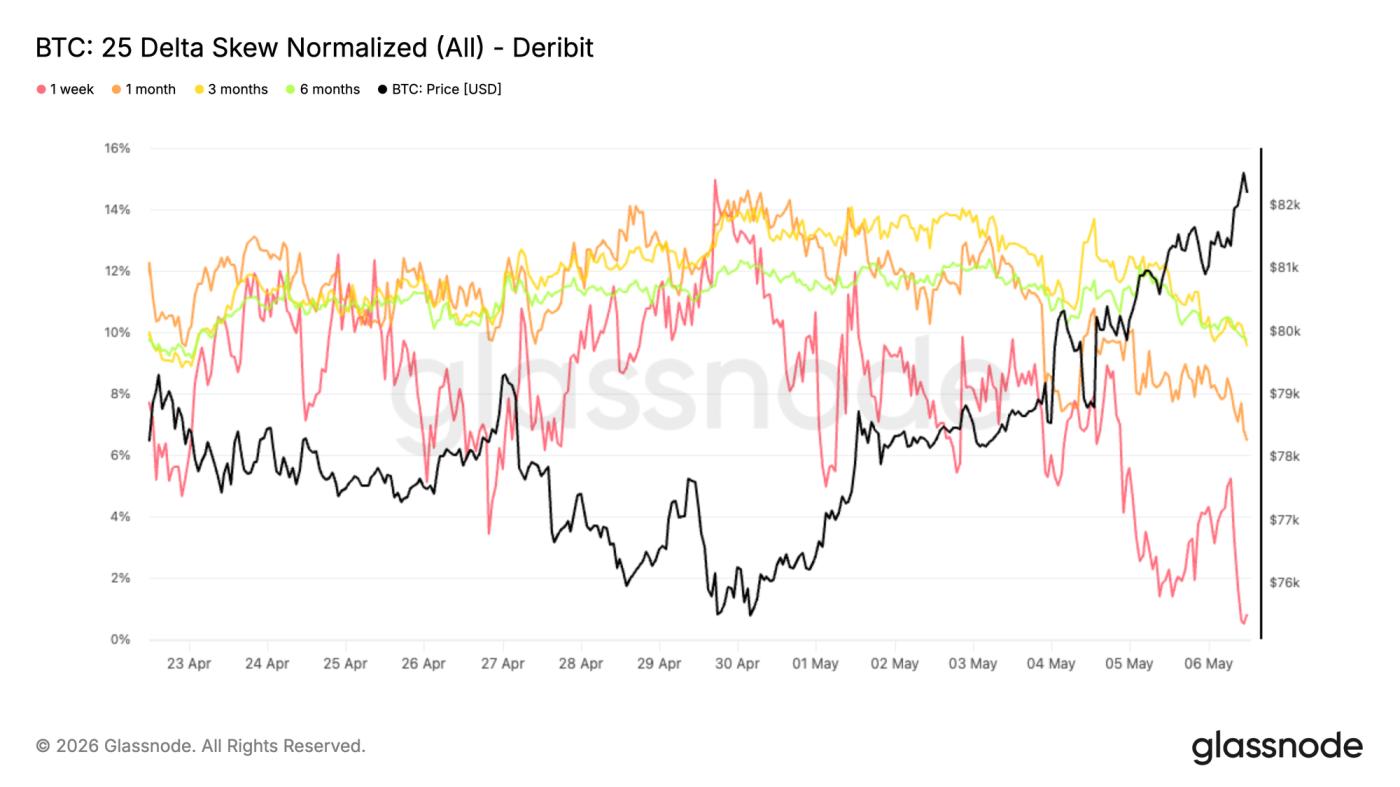

Độ lệch trở lại mức bình thường khi nhu cầu giảm giá giảm dần.

Độ lệch đang dần trở lại mức trung lập trên tất cả các kỳ hạn, phản ánh sự thay đổi rõ rệt trong định vị. Sau khi duy trì mức phí quyền chọn bán ổn định, độ lệch 25 ngày hiện đang thu hẹp lại, mặc dù vẫn nằm trong phạm vi phí quyền chọn bán.

Xu hướng này thể hiện rõ nhất ở kỳ hạn ngắn, với độ lệch 1 tuần hiện gần bằng 0, khi nhu cầu giảm giá đang giảm dần. Vì chỉ số này được tính bằng quyền chọn bán trừ quyền chọn mua, nên sự giảm xuống này cho thấy quyền chọn bán đang mất dần phí bảo hiểm so với quyền chọn mua. Các kỳ hạn dài hơn cũng đang có xu hướng giảm, mặc dù chậm hơn, và vẫn giữ được phí bảo hiểm của quyền chọn bán bất chấp sự thu hẹp này.

Điều này cho thấy rằng các biện pháp bảo vệ đang được giảm bớt chứ không phải tăng thêm, đặc biệt là trong ngắn hạn. Sự thay đổi này diễn ra cùng với sự bứt phá giá gần đây, khi các nhà giao dịch giảm bớt các biện pháp phòng ngừa rủi ro và tập trung nhiều hơn vào rủi ro theo hướng cụ thể. Độ lệch không còn báo hiệu nhu cầu mạnh mẽ đối với các biện pháp bảo vệ khỏi rủi ro giảm giá nữa.

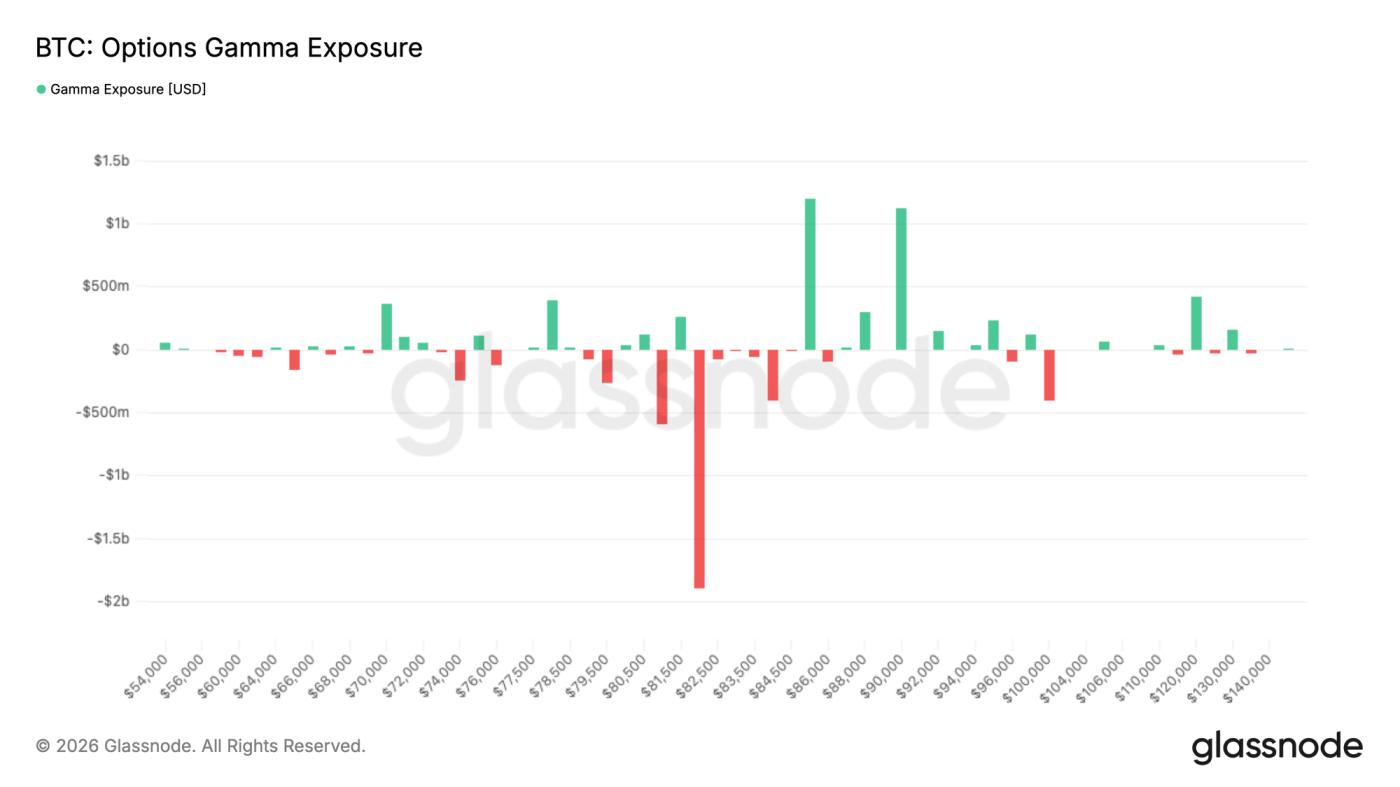

Cụm gamma Short lớn thúc đẩy độ nhạy của điểm

Vị thế giao dịch Gamma cho thấy sự tập trung rõ ràng của các lệnh bán Short Gamma quanh mức giá 82.000 đô la, với gần 2 tỷ đô la vị thế nằm ngay tại mức giá giao ngay hiện tại.

Gamma Short có nghĩa là các nhà giao dịch đang ở vị thế buộc họ phải phòng ngừa rủi ro theo hướng biến động giá, mua khi giá tăng và bán khi giá giảm. Điều này tạo ra một vòng phản hồi có thể đẩy nhanh diễn biến giá, giúp giải thích cho đợt tăng giá gần đây hướng tới mốc 83.000 đô la.

Hiệu ứng này càng được củng cố bởi hoạt động mua quyền chọn mạnh mẽ, chiếm khoảng 40% tổng lượng lệnh mua trong 24 giờ qua, tạo thêm áp lực lên vùng giá này.

Với vị thế giao ngay nằm ngay trên cụm gamma Short lớn này, thị trường bước vào khu vực cực kỳ nhạy cảm, nơi những biến động nhỏ cũng có thể gây ra những phản ứng mạnh mẽ. Giá có khả năng sẽ tiếp tục phản ứng mạnh ở đây, với tiềm năng biến động mạnh theo cả hai hướng khi dòng vốn phòng ngừa rủi ro gia tăng.

Phần kết luận

Bitcoin đang cho thấy những dấu hiệu phục hồi cấu trúc ban đầu, lấy lại các mức giá gốc quan trọng on-chain trong khi hướng tới ngưỡng kháng cự gần khu vực 85.000 đô la. Nhu cầu giao ngay và dòng vốn vào ETF đang được phục hồi, cho thấy phe bò vẫn đang kiểm soát, nhưng thị trường hiện đang tiến gần đến một ngưỡng quan trọng, nơi nguồn cung có thể bắt đầu xuất hiện trở lại.

Đồng thời, vị thế giao dịch phái sinh vẫn nghiêng về phía Short , tạo ra điều kiện mà áp lực Short có thể thúc đẩy giá tăng thêm. Thị trường quyền chọn đang điều chỉnh lại, và sự hiện diện của gamma Short gần mức giá hiện tại làm tăng khả năng xảy ra các biến động mạnh hơn khi giá kiểm tra ngưỡng kháng cự.

Tóm lại, xu hướng có vẻ tích cực với đà tăng giá vẫn còn nguyên vẹn, nhưng thị trường hiện đang bước vào giai đoạn phản ứng nhiều hơn. Một sự bứt phá bền vững trên mức kháng cự, được hỗ trợ bởi nhu cầu giao ngay liên tục và áp lực bán giảm bớt, sẽ là điều kiện cần thiết để xác nhận sự tiếp tục tăng giá bền vững.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin và giáo dục. Không nên đưa ra bất kỳ quyết định đầu tư nào dựa trên thông tin được cung cấp ở đây, và bạn hoàn toàn chịu trách nhiệm về các quyết định đầu tư của riêng mình.

Số dư tài khoản được hiển thị ở đây được lấy từ cơ sở dữ liệu toàn diện về địa chỉ giao dịch của Glassnode, được thu thập thông qua cả thông tin chính thức được công bố của các sàn giao dịch và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi cố gắng đảm bảo độ chính xác cao nhất trong việc thể hiện số dư tài khoản, điều quan trọng cần lưu ý là những con số này có thể không phản ánh đầy đủ toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi khuyến cáo người dùng nên thận trọng và cân nhắc kỹ lưỡng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sai sót tiềm ẩn nào.